Global Welding Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

37.40 Billion

USD

54.42 Billion

2025

2033

USD

37.40 Billion

USD

54.42 Billion

2025

2033

| 2026 –2033 | |

| USD 37.40 Billion | |

| USD 54.42 Billion | |

| % | |

|

Global Welding Equipment Market Segmentation, Nach Prozessart (Arc Welding, Braze Welding, Forge Welding, Gas Welding, Resistance Welding, Welding Consumables, and Others), Materialtyp (Metal Welding, Glass Welding, Plastic Welding, and Others), Automatisierungstyp (Automatic and ShipU-Automatic, Manual), Anwendung (Esidential, Commercial, Industrial und Industrial Trends)

Markt für SchweißgeräteÜberblick

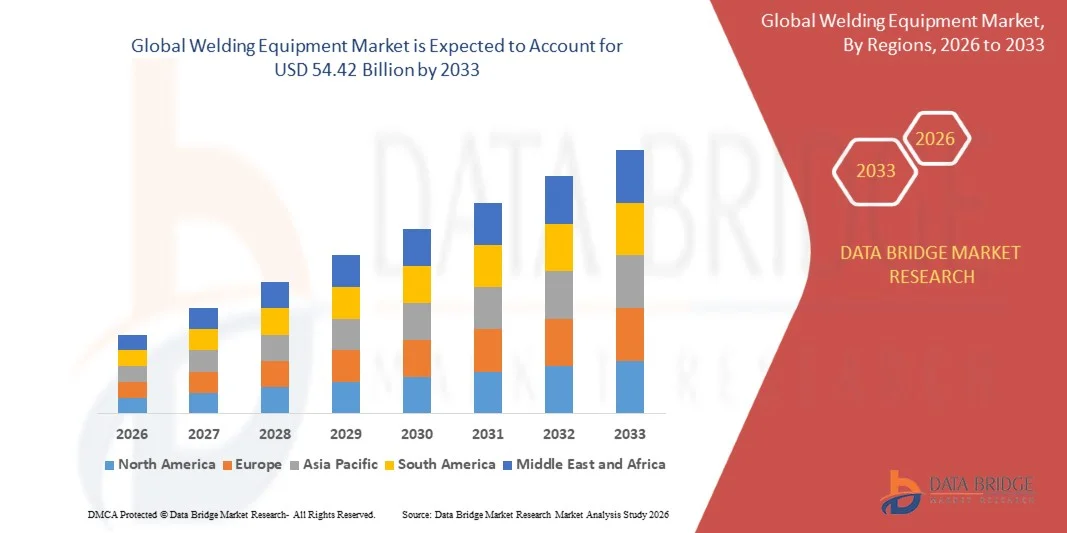

Der Welding Equipment Market wurde bei37,40 Milliarden USD in 2025und wird zu erreichen54,42 Milliarden USD bis 2033, in einemCAGR von 4,80% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Industrialisierung, die steigende Nachfrage aus der Bau- und Infrastrukturentwicklung und die Erweiterung von Anwendungen in der Automobilindustrie, im Schiffbau und in der Schwerindustrie verursacht wird.

Die zunehmende Betonung auf Automatisierung und Präzisionsfertigung beschleunigt die Einführung fortschrittlicher Schweißtechnologien wie Roboterschweißsysteme, Laserschweißen und Wechselrichter-basierte Geräte. Darüber hinaus unterstützt der steigende Bedarf an effizienten Metallverbindungslösungen in Energieinfrastruktur-, Öl- und Gasprojekten sowie Reparatur- und Instandhaltungsmaßnahmen weltweit die Markterweiterung.

Trends und Einblicke

- Nordamerika dominierte den Schweißanlagenmarkt mit dem größten Umsatzanteil von 35,6% im Jahr 2025, unterstützt durch starke industrielle Infrastruktur, fortschrittliche Fertigungsmöglichkeiten und hohe Einführung von Automatisierung in der Automobil-, Luftfahrt- und Energieindustrie.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 6,1% von 2026 bis 2033 registriert. Das Wachstum wird durch eine rasche Industrialisierung, Erweiterung der Bauaktivitäten, starke Automobilfertigungsbasis und zunehmende Investitionen in Infrastrukturentwicklungsprojekte in Schwellenländern wie China, Indien und Südostasien vorangetrieben.

- Das Segment Arc Welding verzeichnete 2025 den größten Marktanteil von rund 42,6%, der durch seinen umfangreichen Einsatz in Bau-, Schiffbau-, Automobilbau- und Schwerbauindustrien aufgrund seiner Vielseitigkeit, starken Gelenkbildung und Wirtschaftlichkeit in verschiedenen Metalltypen bedingt ist. Arc-Schweißprozesse wie SMAW und MIG/MAG sind in Industrie- und Feldanwendungen weit verbreitet, in denen Haltbarkeit und strukturelle Festigkeit kritisch sind.

- Das Segment Resistance Welding wird das schnellste Wachstum bei einem CAGR von 7,9% von 2026 bis 2033 durch eine zunehmende Übernahme in Karosseriebaulinien und Massenproduktionsumgebungen, in denen schnelle, wiederholbare und saubere Schweißvorgänge erforderlich sind, registrieren. Der Ausbau von Punktschweiß- und Nahtschweißtechnologien in der Elektrofahrzeugfertigung beschleunigt die Segmenterweiterung.

- Das Segment Metal Welding verzeichnete 2025 den größten Marktanteil von rund 71,3 %, was durch seinen überwiegenden Einsatz in der Infrastrukturentwicklung, der Automobilproduktion und der industriellen Fertigung bedingt ist, in der Stahl-, Aluminium- und Legierungsverbindung für strukturelle Integrität und Haltbarkeit unerlässlich ist.

- Das Segment Plastic Welding wird das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033 durch steigende Nachfrage in Automobil-Leichtbauelementen, Elektronikgehäusen und der Medizintechnik registrieren, wo ein präziser Verbund von Thermoplasten für miniaturisierte und leistungsstarke Anwendungen erforderlich ist.

- Das Segment Manual hat 2025 den größten Marktanteil von rund 48,9 % gehalten, der durch seinen weit verbreiteten Einsatz in kleinen Fertigungs-, Reparatur- und Bauarbeiten bedingt ist, wo Flexibilität und niedrigere Gerätekosten wesentliche Vorteile darstellen.

- Das Segment Automatic wird das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033 durch die zunehmende Einführung von Roboterschweißsystemen in der Automobilindustrie, in der Luft- und Raumfahrtproduktion und in großen Industrieanlagen zur Steigerung der Produktivität, Präzision und Betriebseffizienz registrieren.

- Das Segment Industrial hatte 2025 den größten Marktanteil von rund 78,5%, der durch starke Nachfrage von Produktionsanlagen, Bauprojekten, Energieinfrastruktur und Schwerbauindustrien, die großtechnische Schweißarbeiten erfordern, getrieben wurde.

- Das Handelssegment soll das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033 registrieren, das durch eine steigende Adoption in gewerblichen Bau-, Wartungsdiensten und kleinen Fabrikationswerkstätten, die die Entwicklung und Reparatur von städtischen Infrastrukturen unterstützen.

- Das Segment Bau hielt 2025 den größten Marktanteil von rund 28,7%, der von groß angelegten Infrastrukturprojekten wie Brücken, Gebäuden, U-Bahn-Bahn-Systemen und Industrieanlagen mit umfangreichen Schweißanwendungen für die Baugruppe angetrieben wurde.

- Das Automotive-Segment soll das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 durch die zunehmende Einführung von Roboterschweißsystemen in der Elektrofahrzeugproduktion, Leichtbaufahrzeugstrukturen und hochpräzise Montagelinien registrieren, die auf die Verbesserung der Effizienz und der Sicherheitsstandards ausgerichtet sind.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 37.40 Milliarden

- Voraussichtlicher Marktwert (2033): USD 54,42 Milliarden

- Prognose CAGR (2026–2033): 4,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung von Schweißanlagen

|

Attribute |

Schlüssel zum SchweißenMarkteinsichten |

|

Verdeckte Segmente |

·Nach Prozesstyp: Arc Welding, Braze Welding, Forge Welding, Gas Welding, Resistance Welding, Schweiß Consumables, and Others ·Nach Materialtyp: Metallschweißen, Glasschweißen, Kunststoffschweißen und andere ·Von der AutomatisierungArt: Automatische und halbautomatische, manuelle ·Anwendung: Wohnen, Gewerbe und Industrie ·Von End-User: Öl & Gas, Automotive, Aviation & Shipbuilding, Power, Chemicals, Bergbau, Bau und Sonstiges |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Doosan Corporation(Südkorea) ·Amada (India) Pvt.(Indien) ·Makino(Japan) ·JTEKT Corporation(Japan) ·Georg Fischer GmbH(Schweiz) · Komatsu NTC (Japan) · Okuma Corporation (Japan) · HYUNDAI WIA CORP (Südkorea) · CHIRON Group SE (Deutschland) · MAG IAS Gmbh (Deutschland) · Haas Automation, Inc (USA) · GROB-WERKE GmbH & CO.KG (Deutschland) · SPINNER Werkzeugmaschinenfabrik GmbH (Deutschland) · YAMAZAKI Mazak Corporation (Japan) · DMG MORI (Deutschland) |

|

Marktmöglichkeiten |

· Ausbau der Infrastrukturentwicklungsprojekte · Steigende Adoption von automatisierten und robotischen Schweißsystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markt für SchweißgeräteEntwicklung

Trend: Wachstum in der Automatisierungs-Adoption und fortschrittliche Schweißtechnologien

Die zunehmende Nachfrage nach hochpräzisen, effizienten und kostengünstigen Metallverbindungslösungen in den Bereichen Automotive, Bau, Luft- und Raumfahrt und Heavy Engineering beschleunigt den Wandel in Richtung automatisierter Schweißsysteme. Traditionelle manuelle Schweißprozesse stehen oft vor Einschränkungen in Konsistenz, Produktivität und Sicherheit, fördern die Industrien, Roboterschweißen, Wechselrichter-basierte Systeme und digital gesteuerte Schweißgeräte zu übernehmen.

In der modernen Automobilfertigung integrieren Unternehmen zunehmend robotische Schweißzellen in Montagelinien, um die Produktionsgeschwindigkeit zu erhöhen und eine gleichmäßige Schweißqualität zu gewährleisten, z.B. in der körper-in-weißen Fertigung, wo Präzision und Wiederholbarkeit für die Fahrzeugsicherheitsstandards entscheidend sind. In der Schiffbau- und Schwerbauindustrie werden automatisierte Tauchbogenschweißsysteme weit verbreitet, um die Produktivität zu verbessern und Materialverschwendung bei der Handhabung von großflächigen Bauteilen zu reduzieren.

Die Erweiterung von Infrastrukturentwicklungsprojekten, einschließlich U-Bahn-Netzen, Brücken und Industrieanlagen, erhöht die Nachfrage nach tragbaren und hocheffizienten Schweißmaschinen, die in unterschiedlichen Feldbedingungen arbeiten können. Darüber hinaus ermöglichen Fortschritte in der Wechselrichtertechnologie und Hybridschweißsysteme einen geringeren Energieverbrauch und eine verbesserte Lichtbogenstabilität und unterstützen nachhaltige Fertigungsziele.

Schweißtechnik Marktdynamik

Schlüsselmarkttreiber: Ausbau der Industrialisierung und Infrastrukturerweiterung

Die schnelle Industrialisierung in Schwellen- und Entwicklungsländern treibt die Nachfrage nach Schweißanlagen im gesamten Bau-, Fertigungs- und Energiesektor deutlich voran. Großflächige Infrastrukturprojekte, einschließlich Transportnetze, Gewerbekomplexe und Industrieanlagen, erfordern umfangreiche Schweißanwendungen für die Konstruktion und Montage.

Branchen wie Automobil und Bau setzen zunehmend fortschrittliche Schweißtechnologien wie MIG, TIG und Roboterschweißsysteme ein, um die Produktivität zu verbessern und eine hochfeste Gelenkbildung in kritischen Anwendungen zu gewährleisten. So werden beispielsweise in der Automobilfertigung automatisierte Schweißsysteme in Fahrwerks- und Karosseriebaulinien weit verbreitet eingesetzt, um hochvolumige Produktionsanforderungen bei gleichzeitiger Einhaltung von Sicherheits- und Qualitätsstandards zu erfüllen.

Ebenso setzen Energie- und Öl- und Gassektoren stark auf Schweißanlagen für Rohrleitungsbau, Raffineriewartung und Offshore-Plattformentwicklung, wo dauerhafte und leistungsstarke Schweißlösungen für die Betriebssicherheit unerlässlich sind. Große Infrastruktur-Initiativen in Ländern wie Indien und China, einschließlich Smart City-Projekte und Metro-Bahn-Erweiterungen, erhöhen den Gerätebedarf im Jahr 2025 deutlich.

Schlüsselrückhaltung/Challenge: hohe Gerätekosten und qualifizierte Arbeitskräftemangel

Die hohen anfänglichen Kosten für fortschrittliche Schweißsysteme, insbesondere Roboter- und Laserschweißanlagen, bleiben für kleine und mittlere Unternehmen eine große Barriere. Fortgeschrittene Systeme erfordern neben laufenden Wartungs- und Software-Integrationskosten eine signifikante Kapitalanlage und begrenzen die Übernahme des kostensensitiven Marktes.

Darüber hinaus steht die Schweißindustrie einem Mangel an Fachkräften gegenüber, die in der Lage sind, fortschrittliche automatisierte Systeme zu bedienen und zu pflegen. Traditionelle Schweißfähigkeiten sind oft unzureichend für moderne digitale und robotische Geräte und schaffen eine Lücke zwischen technologischer Weiterentwicklung und Arbeitsbereitschaft.

Industriebeurteilungen weisen darauf hin, dass automatisierte Schweißsysteme mehrere Male mehr kosten können als herkömmliche manuelle Geräte, wobei Roboterschweißzellen oft erhebliche Setup-Investitionen erfordern, was die Annahme kleinerer Fertigungseinheiten und Workshops in Entwicklungsregionen einschränkt.

Key Market Opportunity: Erweiterung der Smart Manufacturing und Robotic Welding Integration

Die zunehmende Umstellung auf Industrie 4.0 und intelligente Fertigung schafft wichtige Möglichkeiten für fortschrittliche Schweißgeräte, die mit Robotik, Sensoren und AI-basierten Überwachungssystemen integriert sind. Hersteller übernehmen zunehmend vernetzte Schweißlösungen, um die Präzision zu verbessern, Fehler zu reduzieren und die Prozesskontrolle zu verbessern.

Automotive OEMs erweitern den Einsatz von Roboterschweißlinien in der Elektrofahrzeugproduktion, wie Batteriepackgehäuse und Leichtbau-Aluminium-Körperstrukturen, um die strukturelle Integrität und Produktionseffizienz zu verbessern. In der Luft- und Raumfahrtfertigung werden Präzisions-Laserschweißsysteme für komplexe Bauteilfertigungen eingesetzt, die eine hohe Genauigkeit und minimale thermische Verzerrung erfordern.

Darüber hinaus ermöglichen Fortschritte in der Schweißautomatisierungssoftware und Echtzeit-Überwachungssysteme eine vorausschauende Wartung und Qualitätssicherung, eine Reduzierung der Ausfallzeiten und eine Verbesserung der Betriebseffizienz. Pilot smart Factory Implementierungen in 2025 in Deutschland und Japan haben Produktivitätsverbesserungen von fast 20-25% nach der Integration von KI-fähigen Roboterschweißsystemen in hochvolumigen Produktionsumgebungen gezeigt.

Marktplatz für Schweißgeräte

Der Markt wird auf der Grundlage von Prozesstyp, Materialtyp, Automatisierungstyp, Anwendung und Endverbraucher segmentiert.

- Nach Prozesstyp

Auf der Grundlage des Verfahrenstyps wird der Schweißgerätemarkt in Arc Welding, Braze Welding, Forge Welding, Gas Welding, Resistance Welding, Welding Consumables, and Others segmentiert. Das Segment Arc Welding verzeichnete 2025 den größten Marktanteil von rund 42,6%, der durch seinen umfangreichen Einsatz in Bau-, Schiffbau-, Automobilbau- und Schwerbauindustrien aufgrund seiner Vielseitigkeit, starken Gelenkbildung und Wirtschaftlichkeit in verschiedenen Metalltypen bedingt ist. Arc-Schweißprozesse wie SMAW und MIG/MAG sind in Industrie- und Feldanwendungen weit verbreitet, in denen Haltbarkeit und strukturelle Festigkeit kritisch sind.

Das Segment Resistance Welding wird das schnellste Wachstum bei einem CAGR von 7,9% von 2026 bis 2033 durch eine zunehmende Übernahme in Karosseriebaulinien und Massenproduktionsumgebungen, in denen schnelle, wiederholbare und saubere Schweißvorgänge erforderlich sind, registrieren. Der Ausbau von Punktschweiß- und Nahtschweißtechnologien in der Elektrofahrzeugfertigung beschleunigt die Segmenterweiterung.

- Nach Materialtyp

Auf der Grundlage des Materialtyps wird der Markt zu Metallschweißen, Glasschweißen, Kunststoffschweißen und anderen Segmenten segmentiert. Das Segment Metal Welding verzeichnete 2025 den größten Marktanteil von rund 71,3 %, was durch seinen überwiegenden Einsatz in der Infrastrukturentwicklung, der Automobilproduktion und der industriellen Fertigung bedingt ist, in der Stahl-, Aluminium- und Legierungsverbindung für strukturelle Integrität und Haltbarkeit unerlässlich ist.

Das Segment Plastic Welding wird das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033 durch steigende Nachfrage in Automobil-Leichtbauelementen, Elektronikgehäusen und der Medizintechnik registrieren, wo ein präziser Verbund von Thermoplasten für miniaturisierte und leistungsstarke Anwendungen erforderlich ist.

- Mit Automatisierungstyp

Auf Basis des Automatisierungstyps wird der Markt in Automatik, Semi-Automatik und Handbuch segmentiert. Das Segment Manual hat 2025 den größten Marktanteil von rund 48,9 % gehalten, der durch seinen weit verbreiteten Einsatz in kleinen Fertigungs-, Reparatur- und Bauarbeiten bedingt ist, wo Flexibilität und niedrigere Gerätekosten wesentliche Vorteile darstellen.

Das Segment Automatic wird das schnellste Wachstum bei einem CAGR von 9,6% von 2026 bis 2033 durch die zunehmende Einführung von Roboterschweißsystemen in der Automobilindustrie, in der Luft- und Raumfahrtproduktion und in großen Industrieanlagen zur Steigerung der Produktivität, Präzision und Betriebseffizienz registrieren.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Wohn-, Gewerbe- und Industriesektoren segmentiert. Das Segment Industrial hatte 2025 den größten Marktanteil von rund 78,5%, der durch starke Nachfrage von Produktionsanlagen, Bauprojekten, Energieinfrastruktur und Schwerbauindustrien, die großtechnische Schweißarbeiten erfordern, getrieben wurde.

Das Handelssegment soll das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033 registrieren, das durch eine steigende Adoption in gewerblichen Bau-, Wartungsdiensten und kleinen Fabrikationswerkstätten, die die Entwicklung und Reparatur von städtischen Infrastrukturen unterstützen.

- Von End-User

Auf Basis des Endverbrauchers wird der Markt in Öl & Gas, Automotive, Aviation & Shipbuilding, Power, Chemicals, Mining, Construction, and Others segmentiert. Das Segment Bau hielt 2025 den größten Marktanteil von rund 28,7%, der von groß angelegten Infrastrukturprojekten wie Brücken, Gebäuden, U-Bahn-Bahn-Systemen und Industrieanlagen mit umfangreichen Schweißanwendungen für die Baugruppe angetrieben wurde.

Das Automotive-Segment soll das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 durch die zunehmende Einführung von Roboterschweißsystemen in der Elektrofahrzeugproduktion, Leichtbaufahrzeugstrukturen und hochpräzise Montagelinien registrieren, die auf die Verbesserung der Effizienz und der Sicherheitsstandards ausgerichtet sind.

Markt für SchweißgeräteRegionale Analyse

Nordamerika Schweißausrüstung Markt Insight

Nordamerika dominierte den Schweißanlagenmarkt mit dem größten Umsatzanteil von 35,6% im Jahr 2025, unterstützt von einer starken industriellen Infrastruktur, einer hohen Einführung fortschrittlicher Fertigungstechnologien und einer robusten Nachfrage aus der Automobil-, Luftfahrt- und Energiebranche. Die Region profitiert von einer weit verbreiteten Integration von automatisierten Schweißsystemen, einer starken Präsenz von Schlüsselherstellern und kontinuierlichen Investitionen in die Entwicklung von Öl- und Gaspipeline- und Infrastrukturmodernisierungsprojekte. Darüber hinaus verstärkt die zunehmende Umstellung auf robotische Schweißlösungen und die intelligente Factory Adoption das Marktwachstum in der gesamten Region.

US-Schweißgerätemarkt Insight

Der US-Schweißanlagenmarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch eine rasche Expansion der Automobilproduktionsanlagen, Verteidigungsproduktionsprogramme und groß angelegte Infrastrukturrehabilitationsprojekte angetrieben wurde. Der starke Fokus des Landes auf fortschrittliche Fertigungstechnologien, darunter Roboterschweißzellen und Laserschweißsysteme, erhöht die Produktivität und Präzision im industriellen Betrieb. Zum Beispiel in Automobil-Montageanlagen werden automatisierte Schweißlinien weit verbreitet für die Karosseriebau- und Elektrofahrzeug-Batteriegehäusefertigung eingesetzt. Darüber hinaus unterstützt die Präsenz von großen OEMs und Industrieanlagenherstellern weiterhin die Markterweiterung.

Europa Schweißgerätemarkt Einblick

Der Markt für Schweißgeräte in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch strenge Arbeitssicherheitsvorschriften, steigende Nachfrage nach energieeffizienten Fertigungsprozessen und starke Einführung von Automatisierung in den Bereichen Automotive und Luft- und Raumfahrt angetrieben wird. Der Fokus der Region auf nachhaltige Fertigungs- und Kohlenstoffreduktionsinitiativen ist die Förderung des Einsatzes von inverterbasierten Schweißsystemen und Roboterschweißtechnologien. Die fortschrittliche Schiffbauindustrie Europas und die wachsenden Projekte im Bereich der erneuerbaren Energieinfrastruktur unterstützen die Markterweiterung in industriellen Anwendungen.

U.K. Schweißgerätemarkt Insight

Der US-Schweißanlagenmarkt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das durch Investitionen in Infrastrukturentwicklung, Offshore-Energieprojekte und industrielle Sanierungsaktivitäten unterstützt wird. Die zunehmende Einführung automatisierter Schweißsysteme in den Bereichen Bau und Fertigung verbessert die Produktivität und verringert die Arbeitsabhängigkeit. Darüber hinaus trägt die steigende Nachfrage aus den Bereichen Luft- und Raumfahrtindustrie und Verteidigungsproduktionsanlagen zur Erweiterung fortschrittlicher Schweißtechnologien im ganzen Land bei.

Deutschland Schweißgerätemarkt Einblick

Der Deutschland-Schweißanlagenmarkt wird von 2026 bis 2033 starkes Wachstum erwarten, das von der Führung des Landes in der industriellen Automatisierung, der Automobilindustrie und der Präzisionstechnik angetrieben wird. Deutschlands Schwerpunkt auf der Industrie 4.0 Adoption beschleunigt die Integration von Roboterschweißsystemen und digital gesteuerten Schweißanlagen in Produktionslinien. Zum Beispiel in der Automobilfertigung werden Roboter-Bogenschweißsysteme für hochpräzise Karosseriemontageprozesse weit verbreitet. Darüber hinaus unterstützt die starke Nachfrage aus der Maschinenherstellung und der erneuerbaren Energieinfrastruktur eine nachhaltige Marktentwicklung.

Asien-Pazifik Schweißgeräte Markt Einblick

Der Asien-Pazifik-Schweissanlagenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Industrialisierung, Urbanisierung und groß angelegte Infrastrukturentwicklung in Ländern wie China, Indien, Japan und Südkorea. Die expandierende Automobilfertigungsbasis der Region, die wachsende Bautätigkeit und die steigenden Investitionen in die Energie- und Verkehrsinfrastruktur treiben die Nachfrage nach Schweißanlagen deutlich voran. Darüber hinaus erhöht die zunehmende Einführung automatisierter und halbautomatischer Schweißsysteme in der Fertigungsindustrie die regionale Markterweiterung.

Japan Schweißgeräte Markt Einblick

Der Japan-Schweißanlagenmarkt wird von 2026 bis 2033 aufgrund des fortschrittlichen Fertigungsökosystems, der starken Roboterintegration und der hohen Nachfrage nach Präzisions-Engineering-Lösungen erwartet. Japans Automobil- und Elektronikindustrie sind große Verbraucher von automatisierten Schweißsystemen, insbesondere für hochgenaue Montage und miniaturisierte Bauteilfertigung. Zum Beispiel in der Automobilproduktion werden Roboterschweißsysteme umfassend eingesetzt, um gleichbleibende Qualität und Effizienz in Massenproduktionslinien zu gewährleisten. Darüber hinaus unterstützt der Fokus des Landes auf technologische Innovation die Einführung von Schweißtechnologien der nächsten Generation.

China Schweißgeräte Markt Einblick

Der China-Schweissanlagenmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf eine rasche industrielle Expansion, großräumige Infrastrukturprojekte und eine starke Dominanz in der Fertigung zurückzuführen ist. Chinas wachsender Automobilsektor, die Schiffbauindustrie und der Bauboom sind wichtige Treiber der Nachfrage nach Schweißausrüstungen im ganzen Land. So werden z.B. in großen Infrastrukturprojekten wie Hochgeschwindigkeitsbahnnetzen und urbanen U-Bahnsystemen umfangreiche Schweißanwendungen für die Konstruktion und Montage eingesetzt. Darüber hinaus beschleunigen starke Inlandshersteller und die zunehmende Automatisierungsakzeptanz das Marktwachstum weiter.

Marktanteil von Schweißanlagen

Die Branche Schweißgeräte wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Doosan Corporation (Südkorea)

- Amada (India) Pvt. Ltd (Indien)

- Makino (Japan)

- JTEKT Corporation (Japan)

- Georg Fischer AG (Schweiz)

- Komatsu NTC (Japan)

- Okuma Corporation (Japan)

- HYUNDAI WIA CORP (Südkorea)

- CHIRON Group SE (Deutschland)

- IAS Gmbh (Deutschland)

- Haas Automation, Inc (USA)

- GROB-WERKE GmbH & CO.KG (Deutschland)

- SPINNER Werkzeugmaschinenfabrik GmbH (Deutschland)

- YAMAZAKI Mazak Corporation (Japan)

- DMG MORI (Deutschland)

Neueste Entwicklungen im Bereich Schweißtechnik

- Im Dezember 2025 führte Miller Electric Mfg. LLC den Auto Elite-Drahtantrieb zur Integration mit dem Auto Deltaweld-System ein, um automatisierte und robotische Schweißlinien zu verbessern, indem die Lichtbogenkonsistenz verbessert, die Wartung vereinfacht und die Verfügbarkeit in hochvolumigen Produktionsumgebungen erhöht wird

- Im September 2025 startete die Lincoln Electric Company das Handschweißsystem Flex Lase mit dem Ziel, schnellere und genauere Schweißvorgänge zu ermöglichen, Wärmeeintrag zu reduzieren, Materialverzerrungen zu minimieren und die Anforderungen an die Nachschweißung in den Bereichen Fertigung, Automotive und Präzisionsfertigung zu senken.

- Im September 2023 stellte ESAB das batteriebetriebene Schweißsystem Renegade Volt ES 200i in Zusammenarbeit mit Stanley Black & Decker vor, das bis zu 150A Stick-Ausgang auf Batterieleistung und bis zu 200A auf 230V-Versorgung liefert, Portabilität, Flexibilität und vor Ort Schweißeffizienz in Remote- und Industrieanwendungen verbessert

- Im September 2023 startete Miller Electric Mfg. LLC den Millermatic 142 MIG Welder, der sowohl DIY-Anwender als auch Profis anvisiert und ein leichtes Design und eine zuverlässige Lichtbogenleistung bietet, die die Schweißbarkeit, die Bedienbarkeit und die Produktivität für kleine Fertigungsaufgaben verbessert

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.