Global Wheat Gluten Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.22 Billion

USD

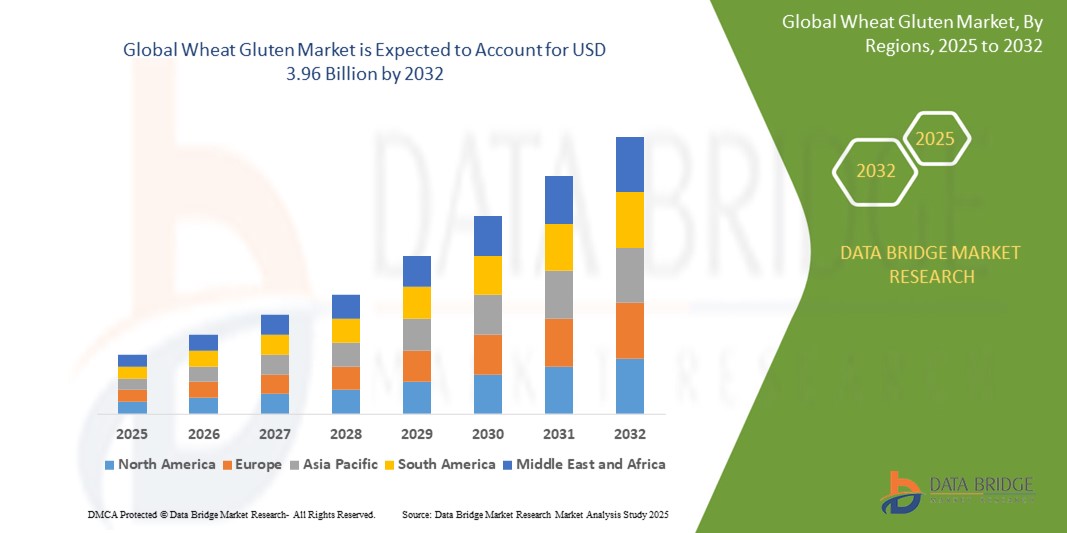

3.96 Billion

2024

2032

USD

2.22 Billion

USD

3.96 Billion

2024

2032

| 2025 –2032 | |

| USD 2.22 Billion | |

| USD 3.96 Billion | |

| % | |

|

Globale Marktsegmentierung für Weizengluten nach Kategorie (organisch und anorganisch), Funktion (Emulgator, Verfestiger, Bindemittel und andere), Form (flüssig und trocken), Anwendung (Lebensmittel und Getränke, Tierfutter und andere), Verpackung (Flasche/Glas, Beutel und Tüten, Schachteln und andere), Vertriebskanal (Ladenhändler und Nicht-Ladenhändler), Endverbraucher (Haushalt/Einzelhandel und Gewerbe) – Branchentrends und Prognose bis 2032

Weizengluten Marktgröße

- Der globale Weizenglutenmarkt hatte im Jahr 2024 einen Wert von 2,22 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 3,96 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach pflanzlichen Proteinen und funktionellen Lebensmittelzutaten in der gesamten Lebensmittel- und Getränkeindustrie vorangetrieben.

- Der Markt wird auch durch die zunehmende Verwendung von Weizengluten in Backwaren, Fleischalternativen und Nutraceutika aufgrund seiner bindenden und elastizitätssteigernden Eigenschaften unterstützt.

Weizengluten-Marktanalyse

- Weizengluten erfreut sich in der Lebensmittelindustrie aufgrund seiner funktionellen Eigenschaften zunehmender Beliebtheit, insbesondere bei der Verbesserung der Textur und Elastizität von Backwaren und pflanzlichen Alternativen.

- Der Markt verzeichnet ein stetiges Wachstum, da Hersteller Weizengluten für Clean-Label-Formulierungen und proteinreiche Produktinnovationen erforschen

- Nordamerika dominierte den globalen Weizenglutenmarkt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach pflanzlichen Proteinen und Clean-Label-Lebensmittelzutaten

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Weizenglutenmarkt verzeichnet, was auf das zunehmende Bewusstsein der Verbraucher für pflanzliche Proteine, die zunehmende Akzeptanz veganer und vegetarischer Ernährung sowie die Expansion der Lebensmittelverarbeitungsindustrie in Ländern wie China, Indien und Japan zurückzuführen ist.

- Das Bio-Segment hatte 2024 den größten Marktanteil, da Verbraucher zunehmend Wert auf Clean-Label-Produkte und natürliche Zutaten legen und Produkte ohne synthetische Zusatzstoffe bevorzugen. Dieses Segment spricht insbesondere gesundheitsbewusste Kunden und Hersteller an, die auf nachhaltige und umweltfreundliche Produktlinien setzen. Bio-Weizengluten wird zunehmend in Premium-Backwaren und pflanzlichen Fleischprodukten verwendet, was das Nährwertprofil und die Marktpositionierung des Produkts verbessert.

Berichtsumfang und Marktsegmentierung für Weizengluten

|

Eigenschaften |

Wichtige Markteinblicke zu Weizengluten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Weizengluten

„Steigende Verwendung von Weizengluten in pflanzlichen Fleischalternativen “

- Weizengluten wird aufgrund seiner faserigen Struktur und seines hohen Proteingehalts zunehmend verwendet, um fleischähnliche Texturen in pflanzlichen Lebensmitteln nachzubilden.

- Die Nachfrage wächst weiter, da vegetarische, vegane und flexitarische Ernährung bei gesundheitsbewussten Verbrauchern immer beliebter wird

- Beispielsweise verwenden Marken wie Tofurky Weizengluten, um Fleischalternativen auf Seitanbasis für ein proteinreiches, fleischähnliches Erlebnis herzustellen

- Die Präsenz von Seitan-Gerichten in herkömmlichen Restaurants und Lebensmittelgeschäften nimmt zu, was das steigende Interesse der Verbraucher widerspiegelt.

- Dieser Trend fördert nachhaltige Essgewohnheiten und bietet eine nahrhafte Lösung zur Verringerung der Abhängigkeit von tierischen Proteinen

Marktdynamik für Weizengluten

Treiber

„Steigende Nachfrage nach proteinreichen, pflanzlichen Lebensmitteln“

- Weizengluten wird aufgrund seines hohen Proteingehalts und seiner Fähigkeit, die Textur von Fleisch nachzuahmen, zunehmend in vegetarischen und veganen Lebensmitteln verwendet

- Es dient als wichtige pflanzliche Proteinquelle für gesundheitsbewusste Verbraucher, die ihren Konsum tierischer Produkte reduzieren möchten.

- In Backwaren verbessert Weizengluten die Elastizität und das Volumen von Teigen und ist daher bei gewerblichen Lebensmittelherstellern beliebt.

- Seitan aus Weizengluten ist beispielsweise in den Sortimenten alternativer Proteinnahrungsmittel großer Supermarktketten weit verbreitet.

- Das wachsende Bewusstsein für Nachhaltigkeit und Clean-Label-Trends fördert die Verwendung von Weizengluten in der modernen Ernährung weiter.

Einschränkung/Herausforderung

„Glutenunverträglichkeit und Zöliakie nehmen bei Verbrauchern zu“

- Steigende Fälle von Glutenunverträglichkeit und Zöliakie schränken die Attraktivität von Weizengluten bei gesundheitsbewussten Verbrauchern ein

- Viele Lebensmittelhersteller gehen zu glutenfreien Rezepturen über, um den wachsenden Ernährungsvorlieben gerecht zu werden

- So verringert beispielsweise die zunehmende Beliebtheit glutenfreier Backwaren und Snacks die Abhängigkeit von traditionellen Zutaten auf Weizenbasis.

- Weizengluten ist für Personen mit ärztlich verordneter glutenfreier Ernährung ungeeignet, was den potenziellen Kundenstamm schrumpft.

- Die veränderte Wahrnehmung der Verbraucher, dass glutenfreie Produkte gesünder sind, auch ohne medizinische Notwendigkeit, führt zu einer Neuformulierung der Produkte und einer Marktverschiebung

Marktumfang für Weizengluten

Der globale Weizenglutenmarkt ist nach Kategorie, Funktion, Form, Anwendung, Verpackung, Vertriebskanal und Endverbraucher segmentiert.

- Nach Kategorie

Der Weizenglutenmarkt ist nach Kategorien in Bio- und anorganisches Weizengluten unterteilt. Das Bio-Segment hatte 2024 den größten Marktanteil, da Verbraucher zunehmend Wert auf Clean-Label-Produkte und natürliche Zutaten legen und Produkte ohne synthetische Zusatzstoffe bevorzugen. Dieses Segment spricht insbesondere gesundheitsbewusste Kunden und Hersteller an, die auf nachhaltige und umweltfreundliche Produktlinien setzen. Bio-Weizengluten wird zunehmend in Premium-Backwaren und pflanzlichen Fleischprodukten verwendet, was das Nährwertprofil und die Marktpositionierung des Produkts verbessert.

Das Segment der anorganischen Produkte wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, da es sich durch seine Kosteneffizienz und konstante Leistung in Lebensmittelrezepturen wie Backwaren, Snacks und Fleischalternativen auszeichnet. Anorganisches Weizengluten wird häufig in Massenprodukten verwendet, bei denen Erschwinglichkeit und Funktionssicherheit entscheidend sind. Dieses Gleichgewicht zwischen hochwertigen Bio-Produkten und anorganischen Massenprodukten prägt die Wettbewerbsdynamik des Marktes.

- Nach Funktion

Der Weizenglutenmarkt ist nach Funktion in Emulgatoren, Verfestiger, Bindemittel und weitere Bestandteile unterteilt. Das Bindemittelsegment hatte 2024 den größten Marktanteil, da Weizengluten hervorragende Klebeeigenschaften besitzt, die die Elastizität, Textur und strukturelle Integrität des Teigs verbessern, insbesondere bei Backwaren und Fleischersatzprodukten. Seine Fähigkeit, Wasser und Fette zu binden, verbessert das Mundgefühl und das Volumen des Produkts und macht es unverzichtbar für glutenreiche Rezepte und vegane Fleischersatzprodukte.

Von 2025 bis 2032 dürfte der Emulgator die höchste Wachstumsrate aufweisen und gewinnt zunehmend an Bedeutung bei verarbeiteten Lebensmitteln und Getränken, wo Weizengluten zur Stabilisierung von Mischungen und zur Verlängerung der Haltbarkeit beiträgt, indem es die Trennung der Zutaten verhindert.

- Nach Formular

Der Markt für Weizengluten wird nach Form in flüssiges und trockenes Weizengluten unterteilt. Das Segment trockenes Weizengluten hatte 2024 den größten Marktanteil und wurde aufgrund seiner längeren Haltbarkeit, der einfachen Lagerung und der Transportvorteile bevorzugt. Es wird in der Lebensmittelindustrie häufig verwendet, da es seine Funktionalität über einen längeren Zeitraum behält und sich flexibel in Trockenmischungen oder Mehle einarbeiten lässt. Die trockene Form eignet sich zudem für globale Lieferketten und ermöglicht Großproduzenten eine gleichbleibende Qualität.

Flüssiges Weizengluten dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, insbesondere in industriellen Backprozessen, wo seine Löslichkeit und die einfache Integration in Teigknetmaschinen die Produktionseffizienz steigern. Die flüssige Form kommt auch automatisierten Lebensmittelherstellungssystemen zugute, da sie eine gleichmäßige Verteilung der Zutaten gewährleistet. Trotz der kürzeren Haltbarkeit ist flüssiges Gluten für Hersteller attraktiv, die Verarbeitungsgeschwindigkeit und Produktkonsistenz optimieren möchten, insbesondere in der Produktion von Frischgebäck und Fleischersatzprodukten.

- Nach Anwendung

Der Weizenglutenmarkt ist nach Anwendungsgebieten in Lebensmittel und Getränke, Tierfutter und Sonstiges unterteilt. Das Segment Lebensmittel und Getränke hatte 2024 den größten Marktanteil, da Weizengluten eine wichtige Zutat in Fleischersatzprodukten, Backwaren, Snacks und proteinangereicherten Lebensmitteln ist. Die zunehmende Hinwendung der Verbraucher zu pflanzlicher Ernährung und gesünderen Essgewohnheiten treibt die Nachfrage in diesem Segment weiter an. Weizengluten verbessert Textur, Proteingehalt und Haltbarkeit und ist daher besonders wertvoll für alternative Proteinprodukte, die die sensorischen Eigenschaften von Fleisch nachahmen.

Das Segment Tierfutter dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Der hohe Proteingehalt und die hohe Verdaulichkeit von Weizengluten tragen dazu bei, das Wachstum der Tiere und die Futtereffizienz in der Viehzucht und Aquakultur zu verbessern. Darüber hinaus verbessert Weizengluten die Pelletqualität und reduziert Futterverluste.

- Nach Verpackung

Der Markt für Weizengluten ist hinsichtlich der Verpackung in Flaschen/Gläser, Beutel & Tüten, Schachteln und weitere Segmente unterteilt. Beutel und Tüten hatten 2024 den größten Marktanteil und sind aufgrund ihrer Kosteneffizienz, ihres geringen Gewichts und ihrer einfachen Handhabung weit verbreitete Verpackungsformate, die sowohl Herstellern als auch Endverbrauchern zugutekommen. Flexible Verpackungen ermöglichen zudem unterschiedliche Produktmengen und sprechen so unterschiedliche Größenordnungen der Lebensmittelproduktion und des Einzelhandels an.

Flaschen- und Glasverpackungen werden voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen. Dabei handelt es sich um Premium- oder Spezialprodukte aus Weizengluten, die oft Nischenmärkte ansprechen, die luftdichte Versiegelung und lange Haltbarkeit erfordern. Diese stabile Verpackung steigert die Attraktivität der Produkte im Regal und unterstützt die Markenbildung, insbesondere im Bio- und Clean-Label-Segment.

- Nach Vertriebskanal

Der Weizenglutenmarkt ist nach Vertriebskanälen in stationären und nicht-stationären Einzelhandel unterteilt. Der stationäre Einzelhandel hatte 2024 den größten Marktanteil. Supermärkte, Hypermärkte und Reformhäuser waren die wichtigsten Anlaufstellen für gewerbliche und private Käufer. Komfort, Produktvielfalt und ein vertrauenswürdiges Einkaufsumfeld tragen zu starken Umsätzen im stationären Handel bei.

Der stationäre Einzelhandel wird aufgrund der zunehmenden Verbreitung von E-Commerce und digitalen Lebensmittelmarktplätzen von 2025 bis 2032 voraussichtlich die schnellsten Wachstumsraten verzeichnen. Online-Kanäle bieten Zugang zu einer breiteren Kundenbasis und ermöglichen Herstellern und Händlern, Nischenmärkte und abgelegene Regionen zu erreichen. Die bequeme Lieferung nach Hause und die Verfügbarkeit detaillierter Produktinformationen kurbeln den Online-Umsatz zusätzlich an. Hybridstrategien, die Ladenpräsenz mit digitalen Plattformen kombinieren, werden immer häufiger eingesetzt, um Reichweite und Kundenbindung zu maximieren.

- Nach Endbenutzer

Der Markt für Vertriebskanäle ist nach Endverbrauchern in Haushalt/Einzelhandel und Gewerbe segmentiert. Das gewerbliche Segment hatte 2024 den größten Marktanteil, da die Lebensmittelindustrie, die Gastronomie und das Gastgewerbe in großem Umfang Weizengluten in Backwaren, Fleischalternativen und Snacks verwenden. Gewerbliche Nutzer profitieren von Großeinkäufen, einer konstanten Versorgung und individuellen Produktanpassungsmöglichkeiten. Das Wachstum der pflanzlichen Lebensmittelproduktion und die steigende Nachfrage nach proteinreichen Zutaten unter den Lebensmittelherstellern sichern die Dominanz dieses Segments.

Der Bereich Haushalt/Einzelhandel wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die wachsende Beliebtheit des Backens und Kochens mit pflanzlichen Zutaten. Verbraucher experimentieren zunehmend mit weizenglutenbasierten Produkten wie Seitan und glutenangereicherten Backwaren, was den Trend zu gesünderen und nachhaltigeren Ernährungsgewohnheiten widerspiegelt. Die Verfügbarkeit kleinerer Verpackungsgrößen und Clean-Label-Produkte fördert die Akzeptanz in Haushalten.

Regionale Analyse des Weizenglutenmarktes

- Nordamerika dominierte den globalen Weizenglutenmarkt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach pflanzlichen Proteinen und Clean-Label-Lebensmittelzutaten

- Die gesundheitsbewussten Verbraucher und der etablierte Lebensmittelsektor der Region fördern die weitverbreitete Verwendung von Weizengluten in Backwaren, Fleischalternativen und verarbeiteten Lebensmitteln.

Einblicke in den US-Weizenglutenmarkt

Der US-amerikanische Weizenglutenmarkt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Akzeptanz pflanzlicher Proteine und Clean-Label-Produkte. Die wachsende vegane und vegetarische Bevölkerung sowie zunehmende Innovationen im Fleischalternativen- und Backwarensektor treiben die Nachfrage an. Starke Vertriebsnetze über Supermärkte und Online-Plattformen verbessern zudem die Verfügbarkeit. Der US-Markt profitiert zudem vom wachsenden Bewusstsein für die Umweltauswirkungen tierischer Proteine, was die Verwendung nachhaltiger Zutaten wie Weizengluten fördert.

Einblicke in den europäischen Weizenglutenmarkt

Der europäische Weizenglutenmarkt wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Zahl veganer und vegetarischer Menschen sowie strenge Lebensmittelsicherheitsvorschriften. Länder wie Deutschland, Frankreich und Großbritannien treiben die Nachfrage nach biologischen und gentechnikfreien Weizenglutenprodukten für Backwaren und Fleischersatzprodukte voran. Die wachsende Verbraucherpräferenz für Clean-Label- und natürliche Zutaten sowie die Expansion des Reformhaus-Einzelhandels stärken den regionalen Markt.

Einblicke in den britischen Weizenglutenmarkt

Der britische Weizenglutenmarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach veganen und vegetarischen Lebensmitteln sowie Clean-Label-Zutaten. Das wachsende Interesse der Verbraucher an nachhaltiger und pflanzlicher Ernährung ermutigt Hersteller, Weizengluten in großem Umfang in Backwaren, Fleischersatzprodukten und verarbeiteten Lebensmitteln zu verwenden. Der gut entwickelte Einzelhandel und die Gastronomie in der Region sowie das steigende Bewusstsein für die funktionellen Vorteile von Weizengluten unterstützen dessen Akzeptanz. Der regulatorische Schwerpunkt auf Lebensmittelsicherheit und -kennzeichnung stärkt das Marktvertrauen zusätzlich.

Markteinblicke für Weizengluten in Deutschland

Der deutsche Weizenglutenmarkt wird im Jahr 2024 einen erheblichen Umsatzanteil erwirtschaften. Das Wachstum wird durch die starke Nachfrage nach Fleischalternativen und proteinangereicherten Backwaren vorangetrieben. Der Fokus Deutschlands auf nachhaltige Lebensmittelproduktion und Bio-Produktlinien fördert die Akzeptanz von Bio-Weizengluten. Steigende Investitionen in Lebensmitteltechnologie und die Vorliebe der Verbraucher für hochwertige, natürliche Zutaten unterstützen das Marktwachstum. Die robuste Infrastruktur der deutschen Lebensmittelproduktion ermöglicht zudem die effiziente Integration von Weizengluten in vielfältige Anwendungen.

Markteinblicke für Weizengluten im asiatisch-pazifischen Raum

Der Weizenglutenmarkt im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende Nachfrage nach proteinreichen Lebensmitteln in Ländern wie China, Indien und Japan. Die expandierende Lebensmittelindustrie und die Übernahme westlicher Ernährungsgewohnheiten kurbeln die Nachfrage zusätzlich an. Darüber hinaus fördert das wachsende Bewusstsein für die funktionellen Vorteile von Gluten hinsichtlich der Verbesserung der Lebensmitteltextur und -haltbarkeit dessen Verwendung in Backwaren und Fleischersatzprodukten.

Einblicke in den chinesischen Weizenglutenmarkt

China ist führend im asiatisch-pazifischen Weizenglutenmarkt und wird 2024 einen erheblichen Umsatzanteil erzielen. Das steigende Verbraucherinteresse an pflanzlichen Proteinen und das rasante Wachstum im Backwaren- und Lebensmittelsektor sind wichtige Markttreiber. Regierungsinitiativen zur Förderung nachhaltiger Landwirtschaft und Lebensmittelinnovation sowie der Ausbau der Produktionskapazitäten lokaler Hersteller erhöhen die Marktdurchdringung im Einzelhandel und im gewerblichen Bereich.

Einblicke in den japanischen Weizenglutenmarkt

Der japanische Weizenglutenmarkt wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Fokussierung des Landes auf Gesundheits- und Wellnesstrends sowie die steigende Zahl pflanzlicher Verbraucher zurückzuführen. Japanische Lebensmittelhersteller verwenden Weizengluten in traditionellen und innovativen Produkten, um Textur und Nährstoffgehalt zu verbessern. Darüber hinaus unterstützt die Nachfrage der alternden Bevölkerung nach proteinreichen, leicht verdaulichen Lebensmitteln das Marktwachstum im Einzelhandel und im gewerblichen Bereich. Auch die Integration von Weizengluten in Fertiggerichte und Fleischalternativen nimmt zu.

Marktanteil von Weizengluten

Die Weizenglutenindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ADM (USA)

- Dow (USA)

- DuPont (USA)

- Cargill, Incorporated (USA)

- Kerry Group plc. (Irland)

- Ingredion Incorporated (USA)

- Evonik Industries AG (Deutschland)

- BASF SE (Deutschland)

- Solvay (Belgien)

- Akzo Nobel NV (Niederlande)

- Arkema (Frankreich)

- Eastman Chemical Company (USA)

- Die Lubrizol Corporation (USA)

- Clariant (Schweiz)

- LANXESS (Deutschland)

- Lonza (Schweiz)

- Stepan Company (USA)

- DSM (Niederlande)

- Corbion (Niederlande)

- Estelle Chemicals Pvt. Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Weizenglutenmarkt

- Im September 2021 stellte Corbion mit Pristine 3000 eine fortschrittliche Teigkonditionierungslösung in seinem Clean-Label-Sortiment vor. Diese Innovation hilft Bäckern, Herausforderungen im Zusammenhang mit der Variabilität des Weizenproteins und der Hochgeschwindigkeitsverarbeitung zu bewältigen, ohne Glutenzusätze oder herkömmliche Chemikalien wie Diacetylweinsäureester von Monoglyceriden zu verwenden. Das neue Produkt ermöglicht eine sauberere Zutatenkennzeichnung und verbessert die Teigqualität, wodurch die wachsende Nachfrage nach natürlichen Backlösungen erfüllt wird. Diese Entwicklung stärkt Corbions Position auf dem Markt für Backzutaten und bietet Herstellern eine gesündere Alternative für die Herstellung von Qualitätsbrot.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.