Global Wireless Occupancy Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.60 Billion

USD

4.20 Billion

2025

2033

USD

1.60 Billion

USD

4.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 4.20 Billion | |

| % | |

|

Global Wireless Occupancy Sensor Market Segmentation, By Technology (Passive Infrared, Ultrasonic, Dual Technology, and Others), Bauart (Esidential Buildings and Commercial Buildings), Netzwerk Connectivity (Wired and Wireless), Betrieb (Indoor Operation and Outdoor Operation), Coverage Area (Less than 89°, 90–179°, and 180–360°), Anwendung (Lighting Systems, HVAC Systems, Sicherheit und Luftfahrt Industrietrends und Prognosen bis 2033

Wireless Occupation Sensor MarketÜberblick

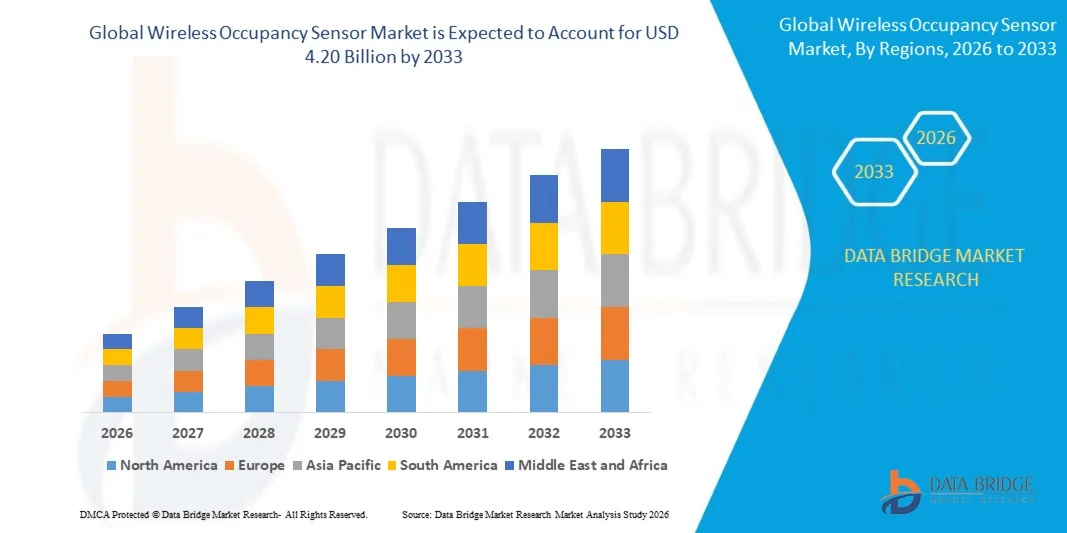

Der Wireless Occupancy Sensor Market wurde bei1,60 Mrd. USD im Jahr 2025und wird zu erreichen4,20 Milliarden USD bis 2033, in einemCAGR von 12,85 % von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die zunehmende Nachfrage nach energieeffizienten Gebäudemanagement-Lösungen, die rasche Einführung intelligenter Gebäudetechnologien und die zunehmende Integration von drahtlosen Sensorsystemen in Gewerbe-, Wohn- und Industrieanlagen getrieben wird. Steigende Investitionen in die Infrastruktur der Gebäudeautomation und die Erweiterung von Internet of Things (IoT)-fähigen Umgebungen beschleunigen weltweit die Marktentwicklung.

Die zunehmende Betonung auf die Verringerung des Energieverbrauchs und die Einhaltung strenger energieeffizienter Vorschriften ist die Ermutigung von Anlagenmanagern, kommerziellen Gebäudebetreibern und Hausbesitzern, fortschrittliche drahtlose Belegungssensoren einzusetzen. Diese Systeme überwachen automatisch Raumbelegung und Steuerung Beleuchtung, Heizung, Lüftung, Klimaanlage (HVAC) und andere angeschlossene Geräte, helfen Organisationen, die Betriebskosten zu senken und Energieeffizienz zu verbessern. Drahtlose Belegungssensoren ersetzen in vielen Anwendungen zunehmend drahtgebundene Alternativen aufgrund ihrer vereinfachten Installation, Skalierbarkeit, geringeren Wartungsanforderungen und nahtloser Integration mit intelligenten Bauplattformen. Darüber hinaus unterstützt die zunehmende Übernahme von vernetzten Arbeitsplätzen, Smart Homes und intelligenten Infrastrukturprojekten die Markterweiterung in den entwickelten und Schwellenländern.

Trends und Einblicke

- Nordamerika dominierte den kabellosen Insassen-Sensormarkt mit dem größten Umsatzanteil von 36,9% im Jahr 2025, unterstützt durch den weit verbreiteten Einsatz von intelligenten Gebäudelösungen, strengen energieeffizienten Regelungen, fortschrittliche Gebäudeautomation-Infrastruktur und starke Einführung vernetzter Anlagenmanagement-Technologien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 14,2% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Urbanisierung, eine zunehmende intelligente Stadtentwicklung, eine Ausweitung der kommerziellen Bauaktivitäten, steigende Investitionen in energieeffiziente Infrastrukturen und eine wachsende Einführung vernetzter Gebäudetechnologien in Schwellenländern vorangetrieben.

- Das Segment Passive Infrared hatte 2025 den größten Marktanteil von rund 42,7%, was durch seine geringen Kosten, hohe Zuverlässigkeit und den weit verbreiteten Einsatz in Wohn- und Gewerbegebäuden bedingt ist. Passive Infrarotsensoren erfassen Körperwärmebewegungen effizient und verbrauchen minimale Leistung, wodurch sie für Beleuchtungsautomatisierung und Energiemanagement-Anwendungen sehr geeignet sind. Die einfache Installation und Kompatibilität mit intelligenten Bausystemen unterstützt die weltweite Übernahme.

- Das Segment Dual Technology wird das schnellste Wachstum bei einem CAGR von 14,1 % von 2026 bis 2033 registrieren, das durch die zunehmende Nachfrage nach höherer Erkennungsgenauigkeit in Büros, Krankenhäusern, Bildungseinrichtungen und Industrieumgebungen getrieben wird. Durch die Kombination von passiven Infrarot- und Ultraschall-Technologien reduzieren diese Sensoren die Fehlauslösung erheblich und verbessern die Belegungserkennungsleistung, wodurch sie für fortschrittliche Gebäudeautomationssysteme zunehmend bevorzugt werden.

- Das Segment Commercial Buildings entfiel auf den größten Marktanteil von rund 61,8% im Jahr 2025, der durch Investitionen in Smart Offices, Einzelhandelszentren, Gesundheitseinrichtungen, Bildungseinrichtungen und Unternehmenscampuses getrieben wurde. Gebäudebesitzer setzen zunehmend okkuupanzbasierte Steuerungen ein, um energieeffiziente Vorschriften einzuhalten und gleichzeitig die Betriebskosten zu senken. Die Erweiterung der intelligenten Gebäudeinfrastruktur beschleunigt weiterhin das Segmentwachstum.

- Das Segment Residential Buildings wird mit einem CAGR von 13,6% von 2026 bis 2033 durch die zunehmende Einführung von Smart Home-Technologien, vernetzten Beleuchtungssystemen und Wohnenergiemanagement-Lösungen am schnellsten wachsen. Die Sensibilisierung der Verbraucher in Bezug auf die Stromeinsparung und die komfortbasierte Automatisierung unterstützt eine breitere Sensor-Bereitstellung in modernen Haushalten.

- Das Segment Wireless dominierte den Markt mit einem Umsatzanteil von rund 67,4% im Jahr 2025, der durch vereinfachte Installation, geringere Infrastrukturanforderungen und nahtlose Integration mit IoT-fähigen Gebäudemanagement-Plattformen angetrieben wurde. Technologien wie Zigbee, Bluetooth Low Energy, Wi-Fi und LoRaWAN unterstützen zunehmend große Einsatzmöglichkeiten in kommerziellen und Wohnumgebungen.

- Das Segment Wired hält weiterhin einen stabilen Bedarf an kritischen Infrastrukturen und Industrieanlagen, wo hochsichere Kommunikationsnetze benötigt werden. Aufgrund der größeren Skalierbarkeit, Flexibilität und niedrigeren Installationskosten wird jedoch erwartet, dass drahtlose Lösungen weiterhin Marktanteile gewinnen.

- Das Segment Indoor Operation entfiel auf den größten Marktanteil von rund 78,9 % im Jahr 2025, der durch die weit verbreitete Umsetzung in Büros, Schulen, Krankenhäusern, Hotels, Einzelhandelseinrichtungen und Wohngebäuden verursacht wurde. Die Überwachung der Innenbelegung spielt eine entscheidende Rolle bei der Lichtautomatisierung, der HVAC-Optimierung und dem Arbeitsplatznutzungsmanagement.

- Das Segment Outdoor Operation wird das schnellste Wachstum bei einem CAGR von 13,9% von 2026 bis 2033 durch den zunehmenden Einsatz in intelligenten Straßenbeleuchtungssystemen, öffentlichen Infrastrukturen, Verkehrsknoten, Parkanlagen und Smart City-Projekten registrieren. Die zunehmenden städtischen Entwicklungsinitiativen unterstützen die weltweite Einführung von Technologien zur Belegung von Arbeitsplätzen im Außenbereich.

- Das Segment 180–360° hielt 2025 aufgrund seiner Fähigkeit, größere Bereiche mit weniger Sensoranlagen zu überwachen, den größten Marktanteil von rund 48,6%. Diese Sensoren werden in offenen Büroumgebungen, Konferenzhallen, Lagerhallen und großen kommerziellen Einrichtungen eingesetzt, in denen die Weitwinkelabdeckung die Betriebseffizienz verbessert und die Einsatzkosten reduziert.

- Das Segment 90–179° wird voraussichtlich während der Prognosezeit durch eine zunehmende Nachfrage nach gezielten Überwachungsanwendungen in Klassenräumen, Krankenhausräumen, Einzelhandelsräumen und Wohnräumen merklich wachsen. Seine ausgewogene Bedeckungsfähigkeit macht es für eine breite Palette von Belegungserfordernissen geeignet.

- Das Segment Lighting Systems entfiel auf den größten Marktanteil von rund 44,5% im Jahr 2025, der durch die zunehmende Implementierung automatisierter Beleuchtungssteuerungen zur Reduzierung des Stromverbrauchs und zur Verbesserung der Gebäudeenergieleistung getrieben wurde. Die betriebswirtschaftliche Lichtautomatisierung ist eine der am weitesten verbreiteten energiesparenden Technologien im gewerblichen und im Wohnbereich.

- Das Segment HVAC Systems wird durch die zunehmende Fokussierung auf intelligente Klimasteuerung und energieeffiziente Gebäudeoperationen mit einem CAGR von 14,4% von 2026 bis 2033 am schnellsten Wachstum registriert. Das betriebsbetriebene HVAC-Management ermöglicht es Einrichtungen, den Heiz- und Kühlbetrieb zu optimieren und gleichzeitig den Komfort des Insassen zu verbessern und die Kosten für die Betriebskosten zu senken.

- Das Bildungssegment hatte 2025 den größten Marktanteil von rund 24.8%, der durch die zunehmende Einführung von Smart-Classroom-Technologien und staatlichen Initiativen zur Energieeffizienz in Schulen, Universitäten und akademischen Institutionen geprägt war. Bildungseinrichtungen nutzen Belegungssensoren, um Beleuchtung, HVAC-Systeme und Raumauslastung zu optimieren und gleichzeitig die Betriebskosten zu senken.

- Das Segment Health Care wird das schnellste Wachstum bei einem CAGR von 14,7% von 2026 bis 2033 aufgrund der steigenden Einführung von intelligenten Patientenraummanagementsystemen, betrieblichen Umweltkontrollen und intelligenter Krankenhausinfrastruktur registrieren. Gesundheitseinrichtungen nutzen zunehmend Insassen-Sensierungstechnologien, um den Patientenkomfort, die betriebliche Effizienz und die Ressourcenauslastung zu verbessern und gleichzeitig den modernen Standards der Gesundheitsversorgung gerecht zu werden.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.60 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4,20 Milliarden

- Prognose CAGR (2026–2033): 12,85%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undWireless Occupancy Sensor Marktsegment

|

Attribute |

Drahtlose Belegung Sensor SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Von der Technik: Passive Infrarot-, Ultraschall-, Dual-Technologie und andere ·Nach Bauart:Wohngebäude und Gewerbegebäude ·Von NetzwerkVernetzung: Drahtlos und kabellos ·Durch die Operation: Innenbetrieb und Außenbetrieb ·Durch Deckungsbereich: weniger als 89, 90–179° und 180–360° ·Anwendung: Beleuchtungssysteme, HVAC-Systeme, Sicherheits- und Überwachungssysteme und andere ·Mit dem Endbenutzer: Industrie, Luft- und Raumfahrt und Verteidigung, Gesundheitsversorgung, Hotels, Bildungs- und Verbraucherelektronik |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Legrand North America, LLC.(US) |

|

Marktmöglichkeiten |

• Ausbau von Smart Building und intelligenten Infrastrukturprojekten • Erhöhung der Integration von drahtlosen Arbeitssensoren mit IoT- und Gebäudeautomation Plattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Wireless Occupation Sensor MarketEntwicklung

Trend: Erhöhung der Akzeptanz von IoT-fähigen Smart Building Automation and Energy Management Systems

Die zunehmende Nachfrage nach intelligentem Energiemanagement, Arbeitsplatzoptimierung und automatisiertem Gebäudebetrieb beschleunigt die Einführung von drahtlosen Belegungssensoren in Gewerbe-, Wohn- und Industrieanlagen. Traditionelle Beleuchtung und HVAC-Systeme arbeiten oft unabhängig von der tatsächlichen Belegung kontinuierlich, was zu unnötigem Energieverbrauch und höheren Betriebskosten führt. Dies ermutigt Anlagenbetreiber, drahtlose Sensortechnologien bereitzustellen, die in der Lage sind, Belegungsmuster zu erkennen und vernetzte Systeme automatisch zu steuern.

In modernen kommerziellen Gebäuden werden drahtlose Belegungssensoren zunehmend mit intelligenter Beleuchtung und HVAC-Plattformen integriert, um Energieeffizienz und Bequemlichkeit zu verbessern. So können z.B. Bürogebäude, die eine belegungsbasierte Beleuchtungssteuerung implementieren, den Energieverbrauch der Beleuchtung um 30–60% reduzieren, entsprechend der Gebäudeeffizienzstudien. Bildungseinrichtungen, Gesundheitseinrichtungen und Einzelhandelsbetriebe setzen auch drahtlose Sensornetze ein, um die Raumauslastung zu optimieren und die Stromnutzung zu senken. Die zunehmende Übernahme von Bluetooth Low Energy (BLE), Zigbee und LoRaWAN Kommunikationstechnologien erhöht die Bereitstellungsflexibilität und Systemskalierbarkeit.

Die rasante Expansion von Smart City-Initiativen und Green Building-Projekten treibt auch die Marktnachfrage voran. Darüber hinaus nutzen Organisationen zunehmend Belegungsanalysen zur Verbesserung der Arbeitsplatzplanung und Ressourcenzuweisung. Industrieberichte deuten darauf hin, dass intelligente Gebäudeeinsätze im Jahr 2025 weltweit 45 Millionen vernetzte Geräte in kommerziellen Anlagen übertrafen und die wachsende Rolle von drahtlosen Belegungstechnologien in der intelligenten Infrastrukturentwicklung hervorheben.

Wireless Occupancy Sensor Market Dynamics

Schlüsselmarkttreiber: Fokus auf Energieeffizienz und Gebäudeautomatisierung

Regierungen, Unternehmen und Gebäudebesitzer weltweit werden zunehmend den Energieschutz und die betriebliche Effizienz priorisieren, um die Versorgungskosten zu senken und Nachhaltigkeitsziele zu erreichen. Gebäude machen einen erheblichen Teil des globalen Energieverbrauchs aus und schaffen eine starke Nachfrage nach Technologien, die in der Lage sind, die Beleuchtung, HVAC und den Anlagenbetrieb auf Basis von Echtzeitbelegungsbedingungen automatisch zu optimieren.

Handelsbüros, Bildungseinrichtungen, Krankenhäuser und Industrieanlagen setzen zunehmend drahtlose Belegungssensoren ein, um Energieverluste zu minimieren und die Gebäudeleistung zu verbessern. So können beispielsweise in kommerziellen Gebäuden installierte belegungsbasierte Beleuchtungskontrollsysteme den beleuchtungsbedingten Stromverbrauch je nach Nutzungsmuster um bis zu 40–60% senken. Intelligente HVAC-Systeme, die mit Belegungs-Sensortechnologien integriert sind, helfen Unternehmen auch, die Heiz- und Kühlkosten zu reduzieren und gleichzeitig den Komfort der Insassen zu verbessern.

Ebenso stärken die Regierungen in ganz Nordamerika, Europa und Asien-Pazifik die energieeffizienten Vorschriften und die Green Building Standards, um die Annahme intelligenter Gebäudetechnologien zu fördern. Die realen Einsatzgebiete in großen Bürolagern und öffentlichen Infrastrukturprojekten im Jahr 2024 zeigten Energieeinsparungen von 20–35 % nach Integration von drahtlosen Belegungsüberwachungssystemen in Gebäudemanagement-Plattformen.

Key Restraint/Challenge: Konnektivitätsbeschränkungen und Integrationskomplexitäten

Trotz erheblicher Vorteile können kabellose Belegungssensoren Herausforderungen im Zusammenhang mit Konnektivitätssicherheit, Interoperabilität und Integration mit bestehenden Gebäudemanagementsystemen stellen. Große Einrichtungen betreiben oft mehrere Kommunikationsprotokolle und ältere Infrastruktur, wodurch Kompatibilitätsprobleme bei der Umsetzung entstehen.

Darüber hinaus können drahtlose Geräte Signalstörungen von Wänden, Maschinen, elektronischen Geräten oder Netzüberlastungen erfahren, die möglicherweise die Erkennungsgenauigkeit und die Systemleistung beeinflussen. Organisationen stellen auch Herausforderungen im Zusammenhang mit der Erstkonfiguration, der Kalibrierungsanforderungen, der Cyber-Sicherheitsüberlegung und der laufenden Netzwerkverwaltung. Diese Faktoren können die Komplexität des Einsatzes erhöhen und die Annahme kleinerer Anlagen mit begrenzten technischen Ressourcen entmutigen.

Industrieumsetzungsbeurteilungen weisen darauf hin, dass Gebäudeautomationsprojekte mit mehreren drahtlosen Kommunikationsstandards oft zusätzliche Integrationsdienste und Systemanpassung erfordern, Bereitstellungskosten erhöhen und Installationszeiten verlängern. Im Hinblick auf Datenschutz und Netzwerksicherheit bleiben weiterhin wichtige Überlegungen für Unternehmenskunden, die vernetzte Belegungs-Lösungen bereitstellen.

Key Market Opportunity: Erweiterung von Smart Buildings und Intelligent Workplace Infrastructure

Die zunehmende Entwicklung von intelligenten Gebäuden, vernetzten Arbeitsplätzen und intelligenter städtischer Infrastruktur bietet erhebliche Wachstumschancen für drahtlose Belegungssensorhersteller. Unternehmen benötigen zunehmend Echtzeit-Belegungsinformationen, um das Energiemanagement zu verbessern, die Raumauslastung zu optimieren und die Arbeitsproduktivität zu steigern.

Gebäudebetreiber integrieren zunehmend drahtlose Belegungssensoren mit IoT-Plattformen, Cloud-basierten Analysen und künstlichen Intelligenzsystemen, um ein prädiktives Anlagenmanagement zu ermöglichen. So werden beispielsweise Belegungsdaten genutzt, um Konferenzraumplanung zu automatisieren, Reinigungsoperationen zu optimieren und Mitarbeiter-Workspace-Erfahrungen in modernen Büroumgebungen zu verbessern. In Gesundheitseinrichtungen helfen Belegungsüberwachungssysteme, die Raumauslastung und Ressourcenzuweisung zu verbessern und Patientenkomfortinitiativen zu unterstützen.

Darüber hinaus verbessern die Fortschritte in der Batterietechnologie, in der Energiegewinnung und in energiearmen drahtlosen Kommunikationsprotokollen die Sensorleistung und die Bereitstellungsflexibilität. Smarte Office-Projekte, die während 2025 in Nordamerika und Europa umgesetzt wurden, berichteten von Verbesserungen der Workspace-Nutzung von ca. 15–25% nach der Bereitstellung von insassenbasierten Analyseplattformen, die mit drahtlosen Sensornetzwerken integriert sind. Diese Entwicklungen schaffen erhebliche Chancen auf kommerzielle Immobilien, Gesundheitsversorgung, Bildung, Einzelhandel und intelligente Infrastrukturmärkte der Stadt.

Wireless Occupation Sensor Market Scope

Der Markt wird auf Basis von Technologie, Bauart, Netzwerk-Konnektivität, Betrieb, Deckungsbereich, Anwendung und Endbenutzer segmentiert.

- Von der Technik

Auf Basis der Technologie wird der drahtlose Insassensensormarkt in Passive Infrarot, Ultraschall, Dual Technology und andere segmentiert. Das Segment Passive Infrared hatte 2025 den größten Marktanteil von rund 42,7%, was durch seine geringen Kosten, hohe Zuverlässigkeit und den weit verbreiteten Einsatz in Wohn- und Gewerbegebäuden bedingt ist. Passive Infrarotsensoren erfassen Körperwärmebewegungen effizient und verbrauchen minimale Leistung, wodurch sie für Beleuchtungsautomatisierung und Energiemanagement-Anwendungen sehr geeignet sind. Die einfache Installation und Kompatibilität mit intelligenten Bausystemen unterstützt die weltweite Übernahme.

Das Segment Dual Technology wird das schnellste Wachstum bei einem CAGR von 14,1 % von 2026 bis 2033 registrieren, das durch die zunehmende Nachfrage nach höherer Erkennungsgenauigkeit in Büros, Krankenhäusern, Bildungseinrichtungen und Industrieumgebungen getrieben wird. Durch die Kombination von passiven Infrarot- und Ultraschall-Technologien reduzieren diese Sensoren die Fehlauslösung erheblich und verbessern die Belegungserkennungsleistung, wodurch sie für fortschrittliche Gebäudeautomationssysteme zunehmend bevorzugt werden.

- Nach Bauart

Auf Basis des Gebäudetyps wird der drahtlose Belegungssensormarkt in Wohngebäude und Gewerbegebäude segmentiert. Das Segment Commercial Buildings entfiel auf den größten Marktanteil von rund 61,8% im Jahr 2025, der durch Investitionen in Smart Offices, Einzelhandelszentren, Gesundheitseinrichtungen, Bildungseinrichtungen und Unternehmenscampuses getrieben wurde. Gebäudebesitzer setzen zunehmend okkuupanzbasierte Steuerungen ein, um energieeffiziente Vorschriften einzuhalten und gleichzeitig die Betriebskosten zu senken. Die Erweiterung der intelligenten Gebäudeinfrastruktur beschleunigt weiterhin das Segmentwachstum.

Das Segment Residential Buildings wird mit einem CAGR von 13,6% von 2026 bis 2033 durch die zunehmende Einführung von Smart Home-Technologien, vernetzten Beleuchtungssystemen und Wohnenergiemanagement-Lösungen am schnellsten wachsen. Die Sensibilisierung der Verbraucher in Bezug auf die Stromeinsparung und die komfortbasierte Automatisierung unterstützt eine breitere Sensor-Bereitstellung in modernen Haushalten.

- Durch Netzwerk-Konnektivität

Auf Basis der Netzwerk-Konnektivität wird der Wireless-Belegungssensor-Markt in Wired und Wireless segmentiert. Das Segment Wireless dominierte den Markt mit einem Umsatzanteil von rund 67,4% im Jahr 2025, der durch vereinfachte Installation, geringere Infrastrukturanforderungen und nahtlose Integration mit IoT-fähigen Gebäudemanagement-Plattformen angetrieben wurde. Technologien wie Zigbee, Bluetooth Low Energy, Wi-Fi und LoRaWAN unterstützen zunehmend große Einsatzmöglichkeiten in kommerziellen und Wohnumgebungen.

Das Segment Wired hält weiterhin einen stabilen Bedarf an kritischen Infrastrukturen und Industrieanlagen, wo hochsichere Kommunikationsnetze benötigt werden. Aufgrund der größeren Skalierbarkeit, Flexibilität und niedrigeren Installationskosten wird jedoch erwartet, dass drahtlose Lösungen weiterhin Marktanteile gewinnen.

- Durch die Operation

Auf Basis des Betriebs wird der kabellose Belegungssensormarkt in den Innenbetrieb und den Außenbetrieb segmentiert. Das Segment Indoor Operation entfiel auf den größten Marktanteil von rund 78,9 % im Jahr 2025, der durch die weit verbreitete Umsetzung in Büros, Schulen, Krankenhäusern, Hotels, Einzelhandelseinrichtungen und Wohngebäuden verursacht wurde. Die Überwachung der Innenbelegung spielt eine entscheidende Rolle bei der Lichtautomatisierung, der HVAC-Optimierung und dem Arbeitsplatznutzungsmanagement.

Das Segment Outdoor Operation wird das schnellste Wachstum bei einem CAGR von 13,9% von 2026 bis 2033 durch den zunehmenden Einsatz in intelligenten Straßenbeleuchtungssystemen, öffentlichen Infrastrukturen, Verkehrsknoten, Parkanlagen und Smart City-Projekten registrieren. Die zunehmenden städtischen Entwicklungsinitiativen unterstützen die weltweite Einführung von Technologien zur Belegung von Arbeitsplätzen im Außenbereich.

- Durch Deckungsbereich

Auf der Basis des Erfassungsbereichs wird der drahtlose Füllstandssensormarkt in weniger als 89°, 90–179° und 180–360° segmentiert. Das Segment 180–360° hielt 2025 aufgrund seiner Fähigkeit, größere Bereiche mit weniger Sensoranlagen zu überwachen, den größten Marktanteil von rund 48,6%. Diese Sensoren werden in offenen Büroumgebungen, Konferenzhallen, Lagerhallen und großen kommerziellen Einrichtungen eingesetzt, in denen die Weitwinkelabdeckung die Betriebseffizienz verbessert und die Einsatzkosten reduziert.

Das Segment 90–179° wird voraussichtlich während der Prognosezeit durch eine zunehmende Nachfrage nach gezielten Überwachungsanwendungen in Klassenräumen, Krankenhausräumen, Einzelhandelsräumen und Wohnräumen merklich wachsen. Seine ausgewogene Bedeckungsfähigkeit macht es für eine breite Palette von Belegungserfordernissen geeignet.

- Anwendung

Auf Basis der Anwendung wird der Wireless-Belegungssensor-Markt in Beleuchtungssysteme, HVAC-Systeme, Sicherheits- und Überwachungssysteme und andere segmentiert. Das Segment Lighting Systems entfiel auf den größten Marktanteil von rund 44,5% im Jahr 2025, der durch die zunehmende Implementierung automatisierter Beleuchtungssteuerungen zur Reduzierung des Stromverbrauchs und zur Verbesserung der Gebäudeenergieleistung getrieben wurde. Die betriebswirtschaftliche Lichtautomatisierung ist eine der am weitesten verbreiteten energiesparenden Technologien im gewerblichen und im Wohnbereich.

Das Segment HVAC Systems wird durch die zunehmende Fokussierung auf intelligente Klimasteuerung und energieeffiziente Gebäudeoperationen mit einem CAGR von 14,4% von 2026 bis 2033 am schnellsten Wachstum registriert. Das betriebsbetriebene HVAC-Management ermöglicht es Einrichtungen, den Heiz- und Kühlbetrieb zu optimieren und gleichzeitig den Komfort des Insassen zu verbessern und die Kosten für die Betriebskosten zu senken.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Wireless-Belegungssensor-Markt in Industrial, Aerospace und Defense, Health Care, Hotels, Educational und Consumer Electronics segmentiert. Das Bildungssegment hatte 2025 den größten Marktanteil von rund 24.8%, der durch die zunehmende Einführung von Smart-Classroom-Technologien und staatlichen Initiativen zur Energieeffizienz in Schulen, Universitäten und akademischen Institutionen geprägt war. Bildungseinrichtungen nutzen Belegungssensoren, um Beleuchtung, HVAC-Systeme und Raumauslastung zu optimieren und gleichzeitig die Betriebskosten zu senken.

Das Segment Health Care wird das schnellste Wachstum bei einem CAGR von 14,7% von 2026 bis 2033 aufgrund der steigenden Einführung von intelligenten Patientenraummanagementsystemen, betrieblichen Umweltkontrollen und intelligenter Krankenhausinfrastruktur registrieren. Gesundheitseinrichtungen nutzen zunehmend Insassen-Sensierungstechnologien, um den Patientenkomfort, die betriebliche Effizienz und die Ressourcenauslastung zu verbessern und gleichzeitig den modernen Standards der Gesundheitsversorgung gerecht zu werden.

Wireless Occupation Sensor MarketRegionale Analyse

Nordamerika Wireless Occupancy Sensor Market Insight

Nordamerika dominierte den kabellosen Insassen-Sensormarkt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch die weit verbreitete Einführung von Smart Building Technologien, strengen Energieeffizienzvorschriften und zunehmende Investitionen in intelligente Infrastruktur. Bauherren und Facility Manager in der ganzen Region hochwertig drahtlose Belegungssensoren für ihre Fähigkeit, den Energieverbrauch zu reduzieren, Beleuchtung und HVAC-Betrieb zu automatisieren und die Arbeitsplatzeffizienz zu verbessern. Die Präsenz fortschrittlicher Gebäudeautomation-Ökosysteme, die hohe Technologiedurchdringung und die wachsende Nachfrage nach nachhaltigen Gebäudelösungen stärkt das Marktwachstum in den Bereichen Gewerbe, Wohn-, Gesundheits- und Bildungswesen.

U.S. Wireless Occupancy Sensor Market Insight

Der US-WLAN-Belegungs-Sensormarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch eine rasche Einführung von IoT-fähigen Gebäudemanagementsystemen und zunehmende Betonung auf den Energieerhalt getrieben wurde. Organisationen implementieren zunehmend okkuupancy-basierte Beleuchtung und HVAC-Kontrollen, um die Betriebskosten zu reduzieren und den wachsenden Energiestandards zu entsprechen. Der zunehmende Einsatz von Smart Offices, vernetzten Campus und intelligenten Geschäftsgebäuden ist eine weitere treibende Markterweiterung. Darüber hinaus unterstützen zunehmende Investitionen in die Arbeitsplatzoptimierung und datengesteuerte Anlagenmanagementlösungen weiterhin das Branchenwachstum im ganzen Land.

Europa Wireless Occupancy Sensor Market Insight

Der kabellose Insassen-Sensormarkt in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Nachhaltigkeitsvorschriften und die zunehmende Einführung energieeffizienter Gebäudetechnologien. Der Fokus der Region auf die Verringerung der CO2-Emissionen und die Verbesserung der Gebäudeleistung beschleunigt den Einsatz von insassenbasierten Automatisierungssystemen. Die europäischen Gebäudebesitzer integrieren zunehmend drahtlose Sensoren in Beleuchtungs-, HVAC- und Sicherheitsplattformen, um betriebliche Effizienz und regulatorische Compliance zu erreichen. Die zunehmenden Investitionen in Grünbauprojekte und intelligente Stadtinitiativen tragen zum regionalen Marktwachstum bei.

U.K. Drahtlose Belegung Sensor Markt Insight

Der U.K. Wireless Belegung Sensor Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch die zunehmende Annahme von intelligenten Gebäudelösungen und steigende Betonung auf Energiemanagement. Organisationen über Handelsbüros, Bildungseinrichtungen und Gesundheitseinrichtungen setzen zunehmend Arbeitsschutztechnologien ein, um die Raumnutzung zu optimieren und den Stromverbrauch zu reduzieren. Das starke Engagement des Landes für Nachhaltigkeitsziele und die Modernisierung der Gebäudeinfrastruktur unterstützt weiterhin eine weit verbreitete Sensorakzeptanz. Die zunehmende Umsetzung vernetzter Arbeitsplatzumgebungen trägt ebenfalls zur Markterweiterung bei.

Deutschland Wireless Occupancy Sensor Market Insight

Der deutsche Wireless-Belegungs-Sensormarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch eine starke Nachfrage nach fortschrittlichen Automatisierungstechnologien und energieeffizienten Gebäudesystemen getrieben wird. Deutschlands Schwerpunkt auf industrieller Innovation, intelligenter Fertigung und nachhaltiger Infrastrukturentwicklung treibt den Einsatz intelligenter Belegungsüberwachungslösungen voran. Gebäudebetreiber integrieren zunehmend drahtlose Sensoren mit automatisierten Beleuchtungs- und Klimasystemen, um die Betriebseffizienz zu verbessern. Die wachsende Popularität von intelligenten Geschäftsgebäuden und umweltverträglichen Baupraktiken beschleunigt das Marktwachstum weiter.

Asien-Pazifik Wireless Belegung Sensor Markt Einblick

Der asiatisch-pazifische WLAN-Belegungs-Sensor-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Urbanisierung, zunehmende Smart City-Investitionen und erweiterte Einführung vernetzter Gebäudetechnologien. Regierungen in der gesamten Region fördern aktiv energieeffiziente Infrastruktur- und digitale Transformationsinitiativen und schaffen günstige Bedingungen für die Sensor-Bereitstellung. Der wachsende Bau von Gewerbegebäuden, Wohnanlagen, Bildungseinrichtungen und Gesundheitseinrichtungen ist der weitere treibende Marktbedarf. Darüber hinaus ermöglicht die zunehmende Erreichbarkeit drahtloser Technologien eine breitere Akzeptanz in Schwellenländern.

Japan Wireless Occupancy Sensor Market Insight

Der japanische Wireless-Belegungs-Sensor-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund der fortschrittlichen Technologie-Infrastruktur des Landes, des starken Fokus auf Automatisierung und der steigenden Nachfrage nach intelligenten Energiemanagementsystemen zu beobachten ist. Japanische Organisationen nutzen zunehmend Belegungssensoren, um die Betriebseffizienz zu verbessern und die Bauleistung zu optimieren. Die Integration von Belegungssensoriken mit intelligenter Beleuchtung, HVAC und Sicherheitssystemen wird in kommerziellen und Wohnanwendungen immer häufiger. Darüber hinaus unterstützt Japan das Engagement für Energieeinsparung und nachhaltige Stadtentwicklung weiterhin das Marktwachstum.

China Wireless Occupancy Sensor Market Insight

Der China Wireless-Belegungs-Sensor-Markt entfiel 2025 auf den größten Marktanteil des Marktes in Asien-Pazifik, der den groß angelegten intelligenten Stadtinitiativen, der schnellen Stadtentwicklung und der starken Einführung von Gebäudeautomation-Technologien zugeschrieben wurde. China ist einer der größten Märkte für vernetzte Infrastruktur- und intelligente Bausysteme, die eine erhebliche Nachfrage nach Belegungs-Lösungen in den Bereichen Gewerbe, Industrie und Wohnen schafft. Die staatliche Unterstützung für energieeffiziente Bauprojekte und digitale Transformationsprogramme beschleunigt den Sensoreinsatz bundesweit. Das Vorhandensein eines großen Elektronik-Herstellungs-Ökosystems und wachsende Investitionen in intelligente Gebäude tragen weiter zur Markterweiterung in China bei.

Wireless Occupation Sensor Market Share

Die Wireless Occupancy Sensor Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Legrand North America, LLC. (USA)

• Schneider Electric SE (Frankreich)

• Eaton (Insel)

• Johnson Controls (Irland)

• Acuity Brands Lighting, Inc. (USA)

• Bezeichnet die Holding (Niederlande)

• Lutron Electronics Co., Inc. (USA)

• Leviton Manufacturing Co., Inc. (USA)

• Honeywell International Inc. (USA)

• Hubbell Incorporated (USA)

• Texas Instruments Incorporated (USA)

• OSRAM GmbH (Deutschland)

• Siemens AG (Deutschland)

• Hager Group (Deutschland)

Neueste Entwicklungen im Wireless Occupancy Sensor Market

- Im Februar 2025 gab ABB und Samsung Electronics, Partnership/Technology Integration, die Integration des InSite-Energiemanagementsystems von ABB mit Samsung SmartThings-Plattformen bekannt, um ein einheitliches Gebäudeautomation-Ökosystem zu schaffen. Die Zusammenarbeit verbessert die belegungsbasierte Energieoptimierung, die intelligente Gerätekoordination und Echtzeitüberwachungsfunktionen in Wohn- und Gewerbegebäuden. Diese Entwicklung soll die Einführung vernetzter Gebäudetechnologien beschleunigen und die Nachfrage nach intelligenten Belegungs-Lösungen stärken.

- Im Februar 2025 kündigte Eaton Corporation, Capacity Expansion Investment, eine Investition in Höhe von 340 Millionen US-Dollar an, um eine neue Transformatoren-Produktionsanlage in Jonesville, South Carolina zu etablieren. Das Projekt soll rund 700 Arbeitsplätze schaffen und die Netzinfrastruktur stärken, die benötigt wird, um die steigenden Leistungsanforderungen von Smart Buildings und vernetzten Einrichtungen zu unterstützen. Die Erweiterung verstärkt die Modernisierung der Energieinfrastruktur und unterstützt den breiteren Einsatz von Gebäudeautomationstechnologien.

- Im Januar 2025 hat Acuity Brands, Acquisition, seine Übernahme von QSC, LLC in Höhe von 1,215 Milliarden USD abgeschlossen, um sein intelligentes Gebäudeportfolio mit Cloud-gestützten Audio-, Video- und Steuertechnologien zu erweitern. Die Integration stärkt das Segment Intelligent Spaces von Acuity und verbessert die Interoperabilität zwischen Belegungs-, Automatisierungs- und Gebäudemanagementplattformen. Die Akquisition soll intelligente Gebäudefunktionen verbessern und Innovationen in vernetzten Arbeitsplatzumgebungen vorantreiben.

- Im Oktober 2024 hat Schneider Electric, Strategic Investment, seine Investition in Planon Beheer B.V. abgeschlossen, um die digitale Transformation von Geschäftsgebäuden und Arbeitsumgebungen zu beschleunigen. Die Zusammenarbeit konzentriert sich auf okkuupanzgetriebene Raumnutzungs-, Anlagenoptimierungs- und Nachhaltigkeitsmanagementlösungen. Die Initiative soll die operative Effizienz verbessern und gleichzeitig die steigende Nachfrage nach datengetriebenen Smart Building-Technologien unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.