Global X Ray Digital Imaging Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.38 Billion

USD

13.16 Billion

2025

2033

USD

8.38 Billion

USD

13.16 Billion

2025

2033

| 2026 –2033 | |

| USD 8.38 Billion | |

| USD 13.16 Billion | |

| % | |

|

Global X-ray Digital Imaging Systems Market Segmentation, Nach Technologie (2D und 3D/4D), Anwendung (Kardinäle, Onkologie, Neurologie, Urologie, Gynäkologie und andere), Endverwendung (Hospitals, Diagnostic Imaging Centers and Others) - Branchentrends und Prognose bis 2033

Digital Imaging Systems Übersicht

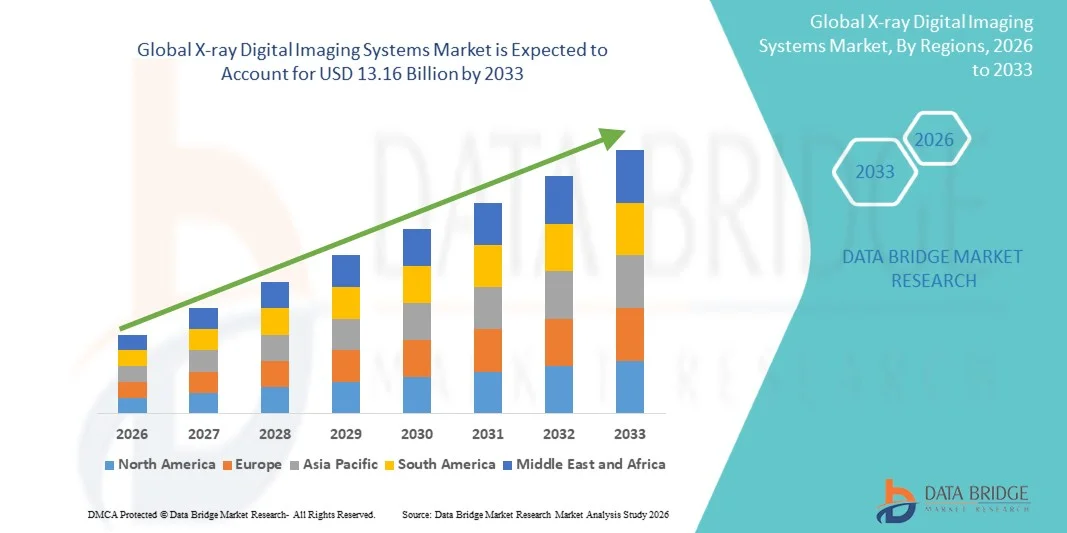

Der X-ray Digital Imaging Systems Market wurde auf8,38 Milliarden USD in 2025und wird zu erreichen13,16 Milliarden USD bis 2033, in einemCAGR von 5,80% von 2026 bis 2033. Das Marktwachstum wird durch die zunehmende Prävalenz chronischer Krankheiten unterstützt, die eine diagnostische Bildgebung erfordern, die steigende geriatrische Bevölkerung, die anfällig für muskuloskeletale und kardiovaskuläre Bedingungen ist, und den weit verbreiteten Übergang von analogen zu digitalen Radiographiesystemen über Gesundheitseinrichtungen weltweit.

Die überlegene Bildqualität, die reduzierte Strahlenexposition und die verbesserte Workflow-Effizienz im Zusammenhang mit digitalen Röntgensystemen treiben die beschleunigte Adoption unter Krankenhäusern, diagnostischen Bildgebungszentren und ambulanten Kliniken. Die fortschreitenden technologischen Fortschritte in der Flat-Panel-Detektor-Technologie, der drahtlosen digitalen Radiographie und der künstlichen Intelligenz-fähigen Bildanalyse erweitern die klinische Anwendbarkeit von Röntgen-Digital-Bildgebungssystemen über Kardiologie, Onkologie, Neurologie und orthopädische Spezialitäten. Darüber hinaus schaffen zunehmende Investitionen in die Gesundheitsinfrastruktur in aufstrebende Märkte und günstige Rückzahlungspolitiken für diagnostische Bildgebungsverfahren neue Möglichkeiten für Stakeholder im gesamten Prognosezeitraum.

Trends und Einblicke

- Nordamerika dominierte den X-ray Digital Imaging Systems Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Adoptionsraten von digitalen Bildgebungstechnologien und günstige Rückerstattungsrahmen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,455% von 2026 bis 2033 sein, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Patientenmengen und zunehmende Investitionen in die Modernisierung der diagnostischen Bildgebung.

- Das Segment 2D-Technologie führte den Markt mit einem Marktanteil von 64,8% im Jahr 2025, was etablierte klinische Workflows, geringere Akquisitionskosten und eine weit verbreitete Installationsbasis über die Gesundheitseinstellungen widerspiegelt.

- Das 3D/4D-Technologiesegment soll die am schnellsten wachsende Technologiekategorie sein, die durch die zunehmende Nachfrage nach volumetrischen Abbildungen, kone-beam berechneten Tomographie-Anwendungen und erweiterten Visualisierungsfunktionen angetrieben wird.

- Das Segment Hospitals dominierte die Endverwendungskategorie mit einem Marktanteil von 58,2% im Jahr 2025, unterstützt durch den Zugang zu umfassenden diagnostischen Abbildungsabteilungen, multidisziplinären klinischen Teams und hohen Verfahrensvolumen.

- Das Segment Diagnostic Imaging Centers wird voraussichtlich während der Prognoseperiode ein starkes Wachstum beobachten, das durch kosteneffiziente Bildgebungsdienste, kürzere Patienten-Wartezeiten und den Ausbau der ambulanten Diagnoseprogramme verursacht wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 8.38 Milliarden

- Voraussichtlicher Marktwert (2033): USD 13,16 Milliarden

- Prognose CAGR (2026–2033): 5,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Röntgen Digital Imaging Systems Marktsegmentierung

|

Attribute |

Digitale Bildgebungssysteme für RöntgenstrahlungSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· GE HealthCare (USA) · Siemens Healthineers AG (Deutschland) · Koninklijke Philips N.V. (Niederlande) · Canon Inc. (Japan) · FUJIFILM Holdings Corporation (Japan) · Carestream Health (US) · Hologic Inc. (USA) · Shimadzu Corporation (Japan) · Agfa-Gevaert Group (Belgien) · Konica Minolta Inc. (Japan) · Samsung Electronics Co. Ltd. (Südkorea) · Hitachi Ltd. (Japan) |

|

Marktmöglichkeiten |

· Ausbau von AI-integrierten digitalen Röntgenplattformen, die eine automatisierte Bildanalyse, Workflow-Optimierung und klinische Entscheidungsunterstützung ermöglichen · Entwicklung von tragbaren und drahtlosen digitalen Radiographiesystemen, die eine punktgenaue Bildgebung in ambulanten Einstellungen und unterbewahrten Regionen ermöglichen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Tiefen-Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

X-ray Digital Imaging Systems Market Trends

Trend: Integration von künstlicher Intelligenz und fortschrittlichen Bildverarbeitungstechnologien

Die klinische Einführung von röntgendigitalen Bildgebungssystemen beschleunigt sich weiter, da künstliche Intelligenz und maschinelle Lernalgorithmen die Bildqualität, Diagnosegenauigkeit und Workflow-Effizienz verbessern. AI-powered Bildanalyse-Tools ermöglichen eine automatisierte Erkennung von Abnormitäten, quantitativen Messungen und Priorisierung kritischer Befunde, die Verringerung der radiologischen Arbeitsbelastung und die Verbesserung des diagnostischen Durchsatzes. Deep Learning Algorithmen, die in digitalen Röntgen-Plattformen integriert sind, unterstützen Echtzeit-Bildverbesserung, Geräuschreduktion und Dosisoptimierung, verbessern die klinischen Ergebnisse und minimieren die Strahlenexposition.

Zum Beispiel

GE HealthCare hat sein AI-fähiges Bildverarbeitungsportfolio mit fortschrittlichen Röntgenanalysealgorithmen erweitert, die in der Lage sind, über 20 pathologische Erkenntnisse zu erkennen, Radiologen in hochvolumigen klinischen Umgebungen zu unterstützen und das Diagnosevertrauen zu verbessern.

Darüber hinaus zeigt die Forschung, dass die AI-gestützte digitale Radiographie die Interpretationszeit um bis zu 30 % im Vergleich zu herkömmlichen Lese-Workflows reduziert und eine breitere klinische Adoption in Notbereichen, Intensivstationen und ambulanten Bildgebungseinrichtungen unterstützt.

Die Integration von künstlicher Intelligenz und fortschrittlichen Bildverarbeitungstechnologien soll weiterhin ein wichtiger Markttrend bleiben, Innovationen vorantreiben und klinische Fähigkeiten in diagnostischen Bildverarbeitungsanwendungen erweitern.

Digitale Bildverarbeitungssysteme Marktdynamik

Schlüsselmarkttreiber: Wachsende Prävalenz von chronischen Krankheiten, die eine diagnostische Bildverarbeitung erfordern

Die steigende globale Belastung chronischer Krankheiten, einschließlich Herz-Kreislauf-Bedingungen, Krebs, Atemwegserkrankungen und Muskel-Kelett-Erkrankungen, ist ein Haupttreiber des Marktwachstums. Röntgen-Digital-Bildgebungssysteme dienen als wesentliche diagnostische Werkzeuge zur Erkennung von Krankheiten, Behandlungsplanung und Längsüberwachung über mehrere klinische Spezialitäten. Das zunehmende Auftreten von Bedingungen, die eine häufige bildgebende Überwachung erfordern, kombiniert mit alternden Bevölkerungen in entwickelten und sich entwickelnden Märkten, erweitert die Patientenpopulation, die für digitale Radiographieverfahren geeignet ist.

Zum Beispiel

Nach Angaben der Weltgesundheitsorganisation bleiben Herz-Kreislauf-Erkrankungen weltweit die Hauptursache für die Mortalität, was jährlich etwa 17,9 Millionen Todesfälle ausmacht. Die digitale Röntgenbildgebung spielt eine entscheidende Rolle bei der Herzbeurteilung, der Brustradiographie und der interventionellen Kardiologieführung und der Unterstützung umfassender kardiovaskulärer Versorgung.

Die zunehmende Prävalenz von chronischen Krankheiten, die eine diagnostische Bildgebung erfordern, soll die weltweite Einführung von röntgenbasierten digitalen Bildgebungssystemen stärken und das Marktwachstum im gesamten Prognosezeitraum unterstützen.

Schlüsselrückhaltung/Herausforderung: Hohe Investitions- und Anlagenwartungskosten

Die für fortgeschrittene Digital-Röntgen-Systeme erforderlichen umfangreichen Kapitalanlagen sowie laufende Instandhaltungs-, Software-Lizenz- und technische Support-Kosten bieten eine erhebliche Akzeptanz, insbesondere für kleinere Gesundheitseinrichtungen, unabhängige Bildgebungszentren und Institutionen in Schwellenländern. Die Gesamtbetriebskosten, einschließlich Detektorersatz, System-Upgrades und Serviceverträge, können die finanzielle Machbarkeit von digitalen Radiographie-Programmen begrenzen.

Zum Beispiel

Gesundheitseinrichtungen, die die digitale Röntgensystembeschaffung bewerten, müssen die klinischen Vorteile gegen einen erheblichen Investitionsaufwand ausgleichen, wobei High-End-Flachpanel-Detektorsysteme, die im Vergleich zu berechneten Radiographiealternativen erhebliche Investitionen erfordern.

Hohe Investitions- und Gerätewartungskosten können die Adoption behindern, insbesondere bei haushaltssensitiven Gesundheitsdienstleistern und Einrichtungen in ressourcenbegrenzten Einstellungen.

Key Market Opportunity: Erweiterung von Portable und Point-of-Care Digital Radiography Solutions

Die Entwicklung kompakter, tragbarer und drahtloser Digital-Röntgen-Systeme schafft über die klassischen Radiologie-Abteilungen hinaus erhebliche Chancen für die Übernahme. Digitale Radiographie-Lösungen im Bereich der pflegeleichten digitalen Radiographie ermöglichen die bettseitige Bildgebung in Intensivstationen, Notfallabteilungen und Operationsräumen, die Verbesserung der diagnostischen Zugänglichkeit und die Reduzierung des Patiententransportbedarfs. Portable Digital-Röntgen-Systeme erweitern auch die bildgebenden Fähigkeiten in der Krankenpflege, langfristigen Pflegeeinrichtungen und fernen oder unterbewahrten Regionen.

Zum Beispiel

Der globale Markt für tragbare Röntgengeräte erlebt ein beschleunigtes Wachstum, das durch die zunehmende Nachfrage nach mobilen Bildverarbeitungslösungen, Heimversorgungsdienstleistungen und Notfall-Antwort-Anwendungen getrieben wird. Kabellose Flat-Panel-Detektoren und batteriebetriebene Röntgengeneratoren ermöglichen einen flexiblen Einsatz in verschiedenen klinischen Umgebungen.

Die Erweiterung der digitalen Radiographie-Lösungen für tragbare und Point-of-Care wird voraussichtlich neue Marktchancen schaffen, die Adoption über die ambulanten Einstellungen und die aufstrebenden Gesundheitsmärkte während des gesamten Prognosezeitraums unterstützen.

Digitale Bildgebungssysteme Marktumfang

Der Markt für röntgendigitale Bildgebungssysteme wird auf Basis von Technologie, Anwendung und Endverwendung segmentiert.

Von der Technik

Auf Basis der Technik wird der X-ray Digital Imaging Systems Market in 2D und 3D/4D segmentiert. Das Segment 2D-Technologie dominierte den Markt mit einem Marktanteil von 64,8% im Jahr 2025, was etablierte klinische Workflows, geringere Akquisitionskosten und weit verbreitete Installationsbasis in Krankenhäusern, Abbildungszentren und ambulanten Kliniken widerspiegelte. Zweidimensionale digitale Radiographie bleibt die Standard-Bildgebungs-Modalität für Brustradiographie, Skelett-Bildgebung und allgemeine diagnostische Anwendungen, unterstützt durch umfangreiche klinische Beweise und günstige Rückerstattungsrahmen.

Das 3D/4D-Technologiesegment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch steigende Nachfrage nach volumetrischen Abbildungsfunktionen, cone-beam berechneten Tomographie-Anwendungen, und fortgeschrittene dreidimensionale Visualisierung in dentalen, orthopädischen und interventionellen Radiologie-Einstellungen. Technologische Fortschritte, die eine höhere räumliche Auflösung, reduzierte Scanzeiten und eine verbesserte Dosiseffizienz ermöglichen, erweitern die klinische Adoption von 3D/4D digitalen Röntgensystemen über Spezialanwendungen.

Anwendung

Auf Basis der Anwendung wird der X-ray Digital Imaging Systems Market in Kardiologie, Onkologie, Neurologie, Urologie, Gynäkologie und andere segmentiert. Das Segment Kardiologie dominierte den Markt mit einem Marktanteil von 28,4% im Jahr 2025, angetrieben durch hohe Verfahrensvolumina in der Herz-Kreislauf-Bildgebung, der Brust-Radiographie zur Herz-Bewertung, und fluorskopiergeführte Interventionsverfahren. Digitale Röntgensysteme bieten wesentliche diagnostische Fähigkeiten zur Auswertung von Herzsilhouette, Lungengefäßen und Thoraxpathologie, die umfassende Herz-Kreislauf-Betreuung unterstützen.

Das Onkologie-Segment soll das schnellste Wachstum von 2026 bis 2033 bezeugen, das von steigender globaler Krebsinzidenz, steigender Nachfrage nach diagnostischen Abbildungen in Tumorerkennung und Inszenierung und erweiterten Anwendungen der digitalen Radiographie in der Strahlentherapieplanung und -behandlungsüberwachung angetrieben wird. Moderne digitale Röntgenplattformen mit integrierten Bildanalysefunktionen verbessern die Diagnosegenauigkeit und unterstützen multidisziplinäre Onkologie-Pfadwege.

Durch die Endverwendung

Der X-ray Digital Imaging Systems Market wird auf Basis der Endverwendung in Krankenhäuser, diagnostische Bildgebungszentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Marktanteil von 58,2% im Jahr 2025, angetrieben durch den Zugang zu umfassenden Radiologie-Abteilungen, multidisziplinären klinischen Teams und hohe Prozessvolumina, die diagnostische Bildgebungsdienste erfordern. Krankenhäuser dienen als primäre Zentren für komplexe bildgebende Verfahren, Notfall-Radiographie und ambulante diagnostische Dienstleistungen und tragen zu einer hohen Auslastung und Technologie-Adoption bei.

Das Segment Diagnostic Imaging Centers wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch kostengünstige bildgebende Dienstleistungen, kürzere Patienten-Wartezeiten und erweiterte ambulante diagnostische Programme. Freistehende Bildgebungszentren übernehmen zunehmend fortschrittliche Digital-Röntgen-Systeme, um den wachsenden Patientenbedarf für bequeme, zugängliche Diagnosedienste zu erfüllen. Eine günstige Rückzahlungspolitik und eine steigende Vorliebe für die Ambulanz unterstützen die Segmenterweiterung in den entwickelten und aufstrebenden Märkten.

Digitale Bildgebungssysteme Markt Regionale Analyse

Nordamerika dominierte den Markt für röntgendigitale Bildgebungssysteme mit einem Umsatzanteil von 38,6% im Jahr 2025, unterstützt von fortschrittlicher Gesundheitsinfrastruktur, hohen Adoptionsraten digitaler Bildgebungstechnologien und günstigen Rückerstattungsrahmen für diagnostische Radiologieverfahren. Die Präsenz führender Marktteilnehmer, umfangreiche installierte Basis digitaler Röntgensysteme und robuste klinische Trainingsinfrastruktur tragen zur regionalen Marktführerschaft bei.

US Röntgen Digital Imaging Systems Market Insight

Der Markt für Röntgen-Digital-Bildgebungssysteme in den USA profitiert von den höchsten Gesundheitsausgaben weltweit, der umfangreichen Einführung fortschrittlicher Flach-Panel-Detektorsysteme und umfangreicher radiologischer Trainingsprogramme. Akademische medizinische Zentren, große Gesundheitssysteme und unabhängige Bildgebungseinrichtungen investieren weiterhin in digitale Radiographie-Upgrades, AI-integrierte Bildgebungsplattformen und tragbare Röntgenlösungen. Favorable Medicare und kommerzielle Zahler Rückerstattung unterstützt Verfahren Volumen und Ausrüstung Modernisierung Initiativen. Die USA hielten 2025 etwa 78,5% des nordamerikanischen regionalen Marktanteils.

Europa Röntgen Digital Imaging Systems Market Insight

Der Markt für röntgenbasierte digitale Bildgebungssysteme in Europa ist nach wie vor ein wichtiger Beitrag mit starken klinikumbasierten Radiologieprogrammen in Deutschland, den USA, Frankreich und Italien. Die zunehmende Einführung von drahtlosen digitalen Radiographiesystemen und AI-powered-Bildanalyse-Tools verbessert die Diagnostikeffizienz und Workflow-Optimierung in öffentlichen und privaten Gesundheitssystemen. Regulatorische Harmonisierung und strukturierte Qualitätssicherungsrahmen unterstützen standardisierte Gerätebeschaffung und klinische Praxis.

U.K. Röntgen Digital Imaging Systems Market Insight

Der Markt für röntgenbasierte digitale Bildgebungssysteme zeichnet sich durch den Ausbau digitaler Radiographieprogramme innerhalb von NHS-Treten und privaten Gesundheitseinrichtungen aus. Die Investition in moderne Flachbildschirm-Detektorsysteme und mobile Röntgengeräte verbessert den diagnostischen Zugang und reduziert Bildwiederholungen über akute Pflege- und Gesundheitseinstellungen der Gemeinschaft.

Deutschland Röntgen Digital Imaging Systems Market Insight

Die robuste Krankenhausinfrastruktur und das fortgeschrittene Ökosystem der Medizintechnik unterstützen umfassende digitale Radiographieprogramme in akademischen medizinischen Zentren, regionalen Krankenhäusern und diagnostischen Bildgebungsnetzwerken. Starke klinische Ausbildung Rahmenbedingungen und günstige Rückzahlungspolitiken tragen zu hohen Prozedurmengen und Technologieannahme bei. Deutschland hielt 2025 mit 24,3 % den größten Marktanteil auf dem europäischen Regionalmarkt.

Asien-Pazifik-Röntgen Digital Imaging Systems Market Insight

Der Markt für digitale Bildgebungssysteme in Asien-Pazifik wird mit einem CAGR von 7,45% während des Prognosezeitraums durch die Ausweitung der Gesundheitsinfrastruktur, steigende Patientenmengen und zunehmende Investitionen in die Modernisierung der diagnostischen Bildgebungskapazitäten auf den Markt gebracht. Private Gesundheitssysteme in China, Japan, Indien und Südkorea investieren in fortschrittliche digitale Röntgen-Plattformen, um die steigende Patientennachfrage zu erfüllen und die klinischen Ergebnisse zu verbessern.

Japan Röntgen Digital Imaging Systems Market Insight

Der Markt für Röntgen-Digital-Bildgebungssysteme in Japan profitiert von fortschrittlicher Gesundheitsinfrastruktur, hohen Technologie-Adoptionsraten und starkem Vorhandensein von inländischen Herstellern für medizinische Bildgebung. Digitale Radiographiesysteme sind in Krankenhäusern, bildgebenden Zentren und Kliniken gut etabliert, mit expandierenden Anwendungen in der Brustradiographie, der orthopädischen Bildgebung und der dentalen Diagnostik. Im Jahr 2025 verzeichnete Japan mit 26,8% den größten Marktanteil im asiatisch-pazifischen Regionalmarkt.

China Röntgen Digital Imaging Systems Market Insight

Der Markt für Röntgen-Digital-Bildgebungssysteme in China erlebt ein schnelles Wachstum, das durch Initiativen zur Modernisierung der Gesundheitsversorgung, den Ausbau von Krankenhausnetzen und den steigenden Bedarf an Patienten für fortgeschrittene Diagnosedienste verursacht wird. Die staatlichen Investitionen in die Beschaffung von medizinischer Ausrüstung und die Entwicklung der ländlichen Infrastruktur unterstützen die Markterweiterung. China wird voraussichtlich das am schnellsten wachsende Land in der Region Asien-Pazifik sein, das eine CAGR von 8,12% von 2026 bis 2033 aufnimmt.

X-ray Digital Imaging Systems Marktanteil

Die röntgendigitale bildgebende Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- Canon Inc. (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Carestream Health (US)

- Hologic Inc. (USA)

- Shimadzu Corporation (Japan)

- Agfa-Gevaert Group (Belgien)

- Konica Minolta Inc. (Japan)

- Samsung Electronics Co. Ltd. (Südkorea)

- Hitachi Ltd. (Japan)

Neueste Entwicklungen im X-ray Digital Imaging Systems Market

- Im März 2026 kündigte Siemens Healthineers die Einführung seines mobilen MOBILETT Elara Max-Röntgen-Systems mit verbesserten Bildverarbeitungs- und WLAN-Konnektivität an. Das neue System soll die bildgebenden Arbeitsabläufe bei intensiven Pflege- und Notfalldiensten verbessern, schnellere diagnostische Entscheidungsfindung und reduzierte Patiententransportanforderungen unterstützen.

- Im Januar 2026 führte GE HealthCare sein digitales Radiographiesystem Definium Tempo mit integrierten Röntgen-Algorithmen der Brust ein, die mehrere thorakische Pathologien erkennen können. Die Plattform verfügt über fortschrittliche Dosismanagement-Tools und optimierte Workflow-Schnittstellen, die es Radiologieabteilungen ermöglichen, den diagnostischen Durchsatz zu verbessern und gleichzeitig die Qualitätsstandards der Bildqualität zu erhalten.

- Im November 2025, FUJIFILM Die Holdings Corporation kündigte die Erweiterung des drahtlosen FDR D-EVO III-Flachpanel-Detektorportfolios mit neuen Leichtbaumodellen an, die für tragbare und Point-of-Care-Radiographie-Anwendungen konzipiert sind. Die verbesserten Detektoren verfügen über eine verbesserte Bildqualität, schnellere Verarbeitungsgeschwindigkeiten und erweiterte Akkulaufzeit und unterstützen einen flexiblen Einsatz in verschiedenen klinischen Umgebungen.

- Im September 2025 erhielt Koninklijke Philips N.V. für sein DigitalDiagnost C90 Deckenmontiertes digitales Radiographiesystem mit AI-gestützter Positionierung und automatisierter Belichtungssteuerung die U.S. FDA-Freigabe. Das System soll den Patientendurchsatz verbessern und die Bedienervariabilität in hochvolumigen Radiologieabteilungen reduzieren.

- Im Juni 2025 startete Canon Inc. seine drahtlosen digitalen Strahlungsdetektoren der CXDI-Pro Serie mit fortschrittlicher Cesiumiodid-Szintillator-Technologie. Die neuen Detektoren bieten verbesserte Bildqualität, reduzierte Strahlendosisanforderungen und eine verbesserte Haltbarkeit für anspruchsvolle klinische Anwendungen.

- Im April 2025 kündigte Carestream Health die weltweite Verfügbarkeit seines digitalen Radiographiesystems DRX-Evolution Plus mit verbesserten Workflow Automations- und Connectivity-Funktionen an. Das System unterstützt die Integration mit Krankenhausinformationssystemen und Radiologieinformationssystemen und ermöglicht eine optimierte Bildaufnahme und -verteilung in Gesundheitsnetzwerken.

- Im Februar 2025 stellte Samsung Electronics Co. Ltd. sein GC85A digitales Radiographiesystem mit AI-powered Knochenunterdrückung und Rippenanalysealgorithmen vor. Die Plattform soll die Detektion subtiler Lungenpathologie verbessern und Radiologen in hochvolumigen Brustradiographieumgebungen unterstützen.

- Im Dezember 2024 kündigte die Agfa-Gevaert Group die Einführung ihres mobilen digitalen Röntgensystems DR 100s mit verbesserter Manövrierfähigkeit und drahtlosen Bildübertragungsfunktionen an. Das System ist für die bettseitige Bildgebung in Krankenhäusern und langfristigen Pflegeeinrichtungen optimiert und unterstützt einen verbesserten diagnostischen Zugang für immobile Patienten.

- Im Oktober 2024 erhielt die Shimadzu Corporation eine regulatorische Genehmigung für ihr digitales Radiographiesystem RADspeed Pro EDGE in mehreren internationalen Märkten. Das System verfügt über fortschrittliche Flat-Panel-Detektor-Technologie und Dosisreduktionsalgorithmen, die eine qualitativ hochwertige diagnostische Abbildung mit minimierter Strahlungsexposition unterstützen.

- Im August 2024 kündigte Hologic Inc. die Erweiterung seines digitalen Radiographieportfolios mit neuen mammographieintegrierten Bildgebungslösungen an, die für eine umfassende Brustgesundheitsbewertung konzipiert sind. Die integrierten Plattformen unterstützen optimierten Workflow und verbesserte Patientenerfahrung in Brustbildzentren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.