Global X Ray Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.90 Billion

USD

11.29 Billion

2024

2032

USD

8.90 Billion

USD

11.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.90 Billion | |

| USD 11.29 Billion | |

| % | |

|

Globale Marktsegmentierung für Röntgensysteme nach Produkttyp (Drehanodenquelle, Festanodenquelle), Modalität (tragbar, stationär), Technologie (analog, Computerradiographie, digitale Radiographie), Anwendung (Herz-Kreislauf, Atmung, Mammographie, Zahnmedizin, Orthopädie, andere), Endbenutzer (Krankenhäuser, Diagnosezentren, Forschungszentren, ambulante chirurgische Zentren) – Branchentrends und Prognose bis 2032

Röntgensystem Marktgröße

- Der globale Markt für Röntgensystembehandlungen wurde im Jahr 2024 auf 8,9 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich 11,29 Milliarden US-Dollar bis 2032 erreichen , bei einer CAGR von 4,0 %.

- Die weltweit zunehmende Verbreitung der koronaren Herzkrankheit (KHK) und anderer chronischer Erkrankungen führt zu einem deutlichen Anstieg der Nachfrage nach modernen Diagnoseinstrumenten, insbesondere Röntgensystemen. Angesichts der weltweiten Zunahme kardiovaskulärer und orthopädischer Erkrankungen werden Früherkennung und minimalinvasive Eingriffe zu entscheidenden Bestandteilen der Patientenversorgung. Röntgenbildgebung spielt eine entscheidende Rolle bei der Echtzeitvisualisierung von Eingriffen wie Angioplastie, Stentimplantation und orthopädischen Operationen und ist daher aus der modernen klinischen Praxis nicht mehr wegzudenken.

Marktanalyse für Röntgensysteme

- Röntgensysteme sind ein wichtiger Bestandteil der diagnostischen Bildgebung im modernen Gesundheitswesen und spielen eine zentrale Rolle bei der präzisen Identifizierung und Überwachung einer Vielzahl von Erkrankungen. Diese Systeme verbessern die klinische Entscheidungsfindung durch die präzise Visualisierung innerer Strukturen und ermöglichen so zeitnahe und effektive Behandlungsmaßnahmen. Röntgentechnologie wird in verschiedenen medizinischen Fachgebieten wie Orthopädie, Zahnmedizin, Kardiologie, Pneumologie und Notfallmedizin eingesetzt und trägt maßgeblich zu einer verbesserten Diagnosegenauigkeit, geringeren Verfahrensrisiken und besseren Patientenergebnissen bei.

- Die Nachfrage nach Röntgensystemen wird durch mehrere Schlüsselfaktoren angetrieben, darunter der kontinuierliche technologische Fortschritt (wie digitale und tragbare Röntgengeräte), die steigende Zahl diagnostischer Verfahren und die alternde Bevölkerung mit zunehmender Prävalenz chronischer Krankheiten. Darüber hinaus fördern eine gut ausgebaute Gesundheitsinfrastruktur und hohe Gesundheitsausgaben den Einsatz modernster Bildgebungstechnologien in Krankenhäusern, Diagnosezentren und ambulanten chirurgischen Einrichtungen.

- Nordamerika entwickelt sich aufgrund seiner fortschrittlichen medizinischen Bildgebungseinrichtungen, strengen regulatorischen Standards und der zunehmenden Präferenz für nicht-invasive Diagnoseverfahren zu einer führenden Region im globalen Röntgensystemmarkt. Die USA halten den größten globalen Marktanteil, was auf ihr hohes Volumen an diagnostischer Bildgebung, die frühzeitige Einführung modernster Radiologielösungen und kontinuierliche Investitionen in Innovationen im Gesundheitswesen zurückzuführen ist. Die Präsenz führender Hersteller und ein unterstützendes Erstattungssystem beschleunigen das Wachstum des Röntgensystemmarktes in den USA zusätzlich.

- Der Markt für Röntgensysteme entwickelt sich weltweit rasant, wobei der Schwerpunkt auf der digitalen Transformation, KI-integrierter Bildgebung und tragbaren Röntgenlösungen liegt. Der Trend hin zur minimalinvasiven Diagnostik sowie Innovationen bei Flachbilddetektoren und mobilen Röntgengeräten treiben das Marktwachstum voran – insbesondere in Industrieländern wie den USA, wo die klinische Nachfrage nach schneller, hochauflösender Bildgebung weiter steigt. Auch in Schwellenländern steigt die Akzeptanz aufgrund des verbesserten Zugangs zur Gesundheitsversorgung und steigender Investitionen in die diagnostische Infrastruktur.

Berichtsumfang und Röntgensystemsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke für Röntgensysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

X-Ray System Market Trends

“Growing Preference for Minimally Invasive and Digitally-Enhanced Diagnostic Imaging”

- A key trend in the global X-Ray System market is the increasing preference for minimally invasive, high-precision diagnostic imaging to support faster, safer, and more accurate clinical decision-making across various medical specialties.

- Digital radiography (DR) systems and flat-panel detectors are gaining momentum due to their ability to deliver high-resolution images with lower radiation doses, faster processing times, and improved workflow efficiency in both inpatient and outpatient settings.

- For instance, next-generation X-ray systems equipped with artificial intelligence (AI) and image enhancement algorithms are offering tailored imaging protocols, automated positioning, and real-time diagnostics—aligning with the healthcare industry's move toward precision medicine and patient-centric care

- The trend is further supported by advancements in mobile and portable X-ray units, which are enabling bedside diagnostics, reducing patient transport risks, and improving accessibility in emergency rooms, ICUs, and rural or home-based care environments.

- Additionally, the integration of digital health tools—such as cloud-based image storage, PACS (Picture Archiving and Communication Systems), and remote radiology platforms—is transforming how X-ray data is shared, interpreted, and utilized, fostering collaboration and accelerating time-to-treatment.

- This shift toward digitally-enhanced, patient-focused diagnostic solutions is reshaping the global X-ray system market, encouraging innovation and adoption across developed and emerging healthcare markets alike.

X-Ray System Market Dynamics

Driver

“Rising Diagnostic Procedures and Technological Advancements”

- The growing volume of diagnostic imaging procedures globally—driven by an aging population, rising prevalence of chronic diseases, and increased demand for early disease detection—is significantly boosting the demand for advanced X-ray systems. These systems play a vital role in various clinical areas such as orthopedics, pulmonology, cardiology, emergency care, and oncology, thereby supporting a wide range of medical interventions.

- Continuous technological advancements in X-ray imaging, such as the transition from analog to digital radiography, integration of artificial intelligence (AI), and innovations in flat-panel detector technology, are enhancing diagnostic precision, reducing radiation exposure, and improving workflow efficiency. These upgrades make X-ray systems more reliable, user-friendly, and accessible in both hospital and outpatient settings.

For instance,

- In September 2024, according to a report by the Radiological Imaging Technology Association (RITA), the integration of AI in digital X-ray systems has shown to reduce diagnostic errors by up to 30%, significantly improving image quality and aiding early disease detection. Additionally, mobile X-ray units equipped with wireless image transmission capabilities are being rapidly adopted in emergency departments and rural clinics.

- As a result, the growing need for faster, safer, and more efficient diagnostic imaging, combined with ongoing digital transformation in healthcare, is prompting providers to invest in next-generation X-ray systems—thereby accelerating the expansion of the global X-ray system market.

Opportunity

“Expansion of Ambulatory Imaging Centers and Tele-radiology Services”

- The rapid growth of ambulatory imaging centers is opening significant opportunities for X-ray system manufacturers. These centers prioritize efficiency, cost-effectiveness, and compact equipment—creating strong demand for portable, digital X-ray systems that support high patient throughput and rapid diagnostics, particularly in outpatient and preventive care settings.

- Additionally, the expansion of tele-radiology services is revolutionizing how X-ray imaging is accessed, shared, and interpreted remotely. Modern X-ray systems that integrate seamlessly with cloud-based platforms and PACS (Picture Archiving and Communication Systems) enable real-time image transfer, remote diagnostics, and second-opinion services—enhancing access to quality care in underserved and rural regions.

For instance,

- In October 2024, a report by the International Society of Radiology highlighted that the global tele-radiology market is expected to grow at over 15% CAGR through 2030, driven by rising demand for diagnostic imaging in remote settings. X-ray systems with wireless image transmission, AI-enabled triaging, and compact form factors are becoming essential tools for mobile clinics and virtual healthcare providers.

- This shift toward decentralized, technology-enabled diagnostic services presents a promising opportunity for X-ray system manufacturers to expand their presence across both developed and emerging markets—meeting the growing need for accessible, fast, and accurate imaging solutions outside traditional hospital environments.

Restraint/Challenge

“High Cost and Accessibility Barriers to Advanced X-Ray Imaging Technologies”

- The high cost of advanced X-ray systems, particularly digital radiography (DR) units and AI-integrated platforms, presents a significant challenge to broader adoption—especially in low- and middle-income countries (LMICs) and resource-constrained healthcare settings. These high upfront equipment costs, combined with ongoing maintenance, calibration, and software upgrade expenses, often limit access to modern imaging infrastructure.

- While digital systems offer superior image quality, faster workflow, and lower radiation exposure compared to analog units, their price differential remains a barrier for many hospitals, clinics, and outpatient centers in rural or economically underserved regions. Consequently, facilities may continue to rely on older, less efficient X-ray technologies, leading to diagnostic delays or reduced image accuracy.

- Operational costs such as staff training, service contracts, radiation safety compliance, and IT integration (e.g., PACS, EHRs) further burden healthcare providers, particularly in smaller institutions or developing nations. Limited radiologist availability and inconsistent electricity supply in some areas also reduce the feasibility of deploying high-end digital systems.

For instance,

- A 2024 WHO diagnostic report noted that the cost of installing a fully digital X-ray suite can exceed USD 250,000, excluding recurring software licensing and IT infrastructure costs—making it unaffordable for many public hospitals in sub-Saharan Africa and South Asia.

- According to a March 2024 market update by GE HealthCare, disparities in healthcare infrastructure funding and digital readiness across regions continue to limit the penetration of next-generation X-ray systems, despite growing global demand for imaging services.

- These financial and infrastructural constraints create a divide in diagnostic capabilities between high-income and lower-income settings. Addressing these issues through scalable pricing models, portable system innovations, public-private partnerships, and increased funding for healthcare infrastructure will be critical to achieving equitable access and sustainable market growth.

X-Ray System Market Scope

The market is segmented on the product type, modality, technology, application and end user.

|

Segmentation |

Sub-Segmentation |

|

By Product Type |

|

|

By Modality |

|

|

By Technology |

|

|

By Application |

|

|

By End Users |

|

In 2025, the Digital Radiography (DR) Segment is Projected to Dominate the Market with the Largest Share in the technology Segment

Das Segment der digitalen Radiographie (DR) wird voraussichtlich im Jahr 2025 den globalen Markt für Röntgensysteme dominieren und mit rund 38,7 % den größten Marktanteil erreichen. Diese Dominanz ist vor allem auf die überlegenen Bildgebungsfähigkeiten, die schnelleren Verarbeitungszeiten und die geringere Strahlenbelastung im Vergleich zu herkömmlichen analogen und computergestützten Radiographiesystemen zurückzuführen. DR-Systeme bieten hochauflösende Bildgebung, sofortige Bildvorschau und nahtlose Integration in PACS- und Krankenhausinformationssysteme, was klinische Arbeitsabläufe und die diagnostische Genauigkeit deutlich verbessert.

Krankenhäuser werden im Prognosezeitraum voraussichtlich den größten Anteil am Endverbrauchersegment einnehmen

Im Jahr 2025 werden Krankenhäuser voraussichtlich den globalen Markt für Röntgensysteme anführen und mit rund 34,9 % den größten Marktanteil halten. Die Dominanz dieses Segments ist auf die weltweit zunehmende Zahl chronischer Erkrankungen zurückzuführen – insbesondere Herz-Kreislauf-, orthopädische und Lungenerkrankungen –, die fortschrittliche bildgebende Verfahren zur Früherkennung, Interventionsplanung und Nachsorge erfordern.

Krankenhäuser und Fachzentren sind mit hochmodernen Röntgensystemen, darunter mobile Geräte und C-Bogen-Geräte, ausgestattet, um interventionelle Verfahren wie Angiographien, katheterbasierte Behandlungen und Durchleuchtungsbilder zu unterstützen. Länder wie die USA, Deutschland, Japan und China investieren massiv in die radiologische Infrastruktur der nächsten Generation und integrieren KI, 3D-Bildgebung und bildgeführte Interventionssysteme, um die diagnostische Genauigkeit, die Verfahrenssicherheit und die Patientenergebnisse zu verbessern. Diese Einrichtungen treiben die Nachfrage nach leistungsstarken, multifunktionalen Röntgensystemen sowohl in der Akut- als auch in der elektiven Versorgung weiter voran.

Regionale Analyse des Röntgensystemmarktes

„Nordamerika ist die dominierende Region auf dem globalen Markt für Röntgensysteme“

- Nordamerika ist weltweit führend auf dem Markt für Röntgensysteme. Dies ist vor allem auf die fortschrittliche Gesundheitsinfrastruktur, das hohe Volumen diagnostischer Bildgebung und die frühzeitige Einführung hochmoderner Radiologietechnologien wie digitale Radiographie (DR), Computerradiographie (CR) und mobile Röntgengeräte zurückzuführen.

- Den größten Marktanteil haben die USA aufgrund der zunehmenden Verbreitung chronischer Krankheiten wie Krebs sowie Herz-Kreislauf- und Atemwegserkrankungen, die eine zeitnahe und präzise bildgebende Diagnostik erfordern.

- Starke Erstattungsrahmen, eine umfassende Krankenversicherungsabdeckung und robuste Investitionen in die Digitalisierung von Krankenhäusern und KI-gestützte Diagnoseplattformen tragen erheblich zur Marktdominanz in der Region bei.

- Darüber hinaus fördert die Präsenz führender Marktteilnehmer – wie GE HealthCare, Carestream Health und Hologic Inc. – in Kombination mit kontinuierlichen Forschungs- und Entwicklungsbemühungen und häufigen Produkteinführungen die Innovation und die breite Einführung fortschrittlicher Bildgebungssysteme in Nordamerika.

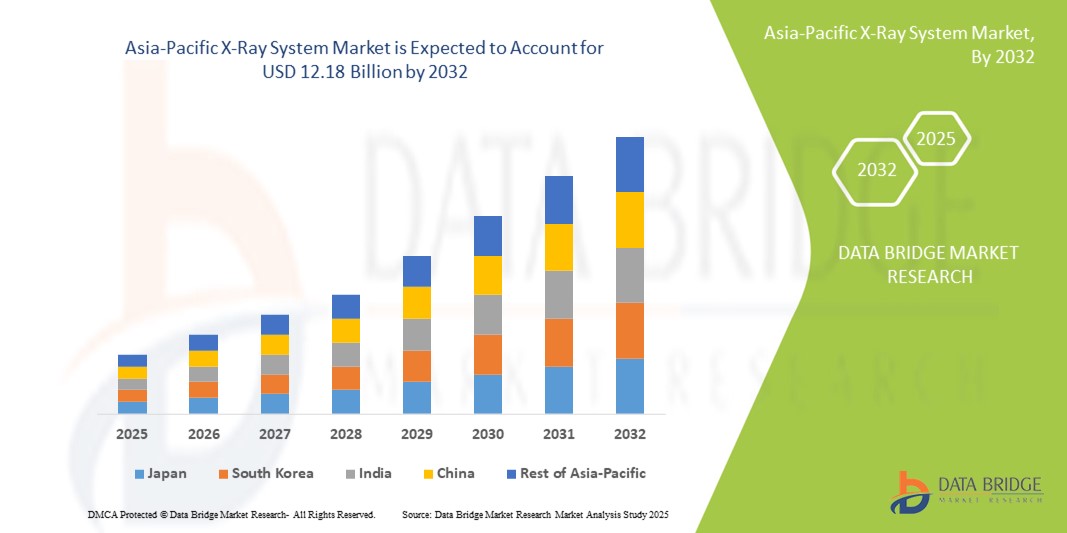

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum dürfte der Markt für Röntgensysteme das schnellste Wachstum verzeichnen, angetrieben durch eine steigende Krankheitslast, ein zunehmendes Bewusstsein für Diagnosefragen und einen verbesserten Zugang zu Bildgebungstechnologien sowohl im städtischen als auch im ländlichen Raum.

- Länder wie China, Indien und Japan treiben dieses Wachstum aufgrund ihrer großen Patientenzahlen, steigender Gesundheitsausgaben und ihres strategischen Fokus auf die Verbesserung radiologischer Dienste voran.

- Japan mit seiner hochentwickelten medizinischen Infrastruktur und seinem Schwerpunkt auf der Früherkennung von Krankheiten bleibt ein wichtiger Anwender digitaler Bildgebungssysteme, einschließlich KI-integrierter Radiographie für die Onkologie und das Herz-Kreislauf-Screening.

- In China und Indien beschleunigen staatliche Gesundheitsinitiativen, öffentlich-private Partnerschaften und die Einrichtung neuer Diagnosezentren die Einführung mobiler und digitaler Röntgensysteme, insbesondere in unterversorgten Gebieten.

- Die schnelle Urbanisierung, die zunehmende Durchdringung der Krankenversicherung und der wachsende Bedarf an Point-of-Care-Diagnoselösungen werden den Röntgenbildgebungsmarkt der Region im Prognosezeitraum voraussichtlich weiter ankurbeln.

Marktanteil von Röntgensystemen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Siemens Healthineers AG (Deutschland)

- GE HealthCare Technologies Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Shimadzu Corporation (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Carestream Health (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Hologic, Inc. (USA)

- Mindray Medical International Limited (China)

- Samsung Medison Co., Ltd. (Südkorea)

- Ziehm Imaging GmbH (Deutschland)

- United Imaging Healthcare Co., Ltd. (China)

Neueste Entwicklungen im globalen Röntgensystem

- Im März 2025 stellte Siemens Healthineers sein deckenmontiertes digitales Radiographiesystem (DR) der nächsten Generation MULTIX Impact C auf den globalen Märkten vor. Dieses System umfasst KI-gestützte Workflow-Verbesserungen, automatische Bildnachbearbeitung und Technologien zur Dosisreduzierung, die die Bildpräzision und -effizienz in klinischen Umgebungen mit hohem Durchsatz verbessern sollen.

- Im Januar 2025 erhielt GE HealthCare die FDA-Zulassung für sein Röntgensystem Definium 656 HD, das dank intelligenter Bildkettentechnologie eine verbesserte Bildqualität liefert. Das System unterstützt die erweiterte Konnektivität mit der IT-Infrastruktur von Krankenhäusern und ermöglicht eine optimierte Diagnostik in der Notaufnahme und der Radiologie.

- In November 2024, Canon Medical Systems Corporation launched its Radrex-i DR system with upgraded AI-enabled auto-positioning features and dose optimization algorithms. The innovation focuses on improving patient comfort and reducing retakes, especially in pediatric and trauma imaging.

- In August 2024, Philips Healthcare announced the commercial rollout of its DuraDiagnost F30, a cost-effective digital X-ray solution tailored for emerging markets. The system offers essential radiography features in a compact footprint, enabling expanded diagnostic access in community hospitals and rural health centers.

- In June 2024, Fujifilm Holdings Corporation introduced its advanced FDR Cross mobile X-ray system in Southeast Asia and Latin America. This dual-functionality platform supports both fluoroscopy and static radiography in a portable format, meeting the growing demand for versatile imaging solutions in point-of-care and critical care environments.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.