Global Zero Waste Packaged Foods Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.98 Billion

USD

5.51 Billion

2025

2033

USD

1.98 Billion

USD

5.51 Billion

2025

2033

| 2026 –2033 | |

| USD 1.98 Billion | |

| USD 5.51 Billion | |

| % | |

|

Global Zero-Waste Packaged Foods Market Segmentation, Nach Produkttyp (Upcycled Snacks, Zero-Waste Grocery, Plant-Based Alternatives, Ready-to-Eat Meals, und Liquid/Refillables), Verpackungsmaterial (Paper und Karton, Biopolymere (PLA), Glasverpackung, Metallverpackung und Edible Packaging), Distribution Channel (Repariergeschäfte, Online-Lieferservices und Lebensmittelservices)

Zero-Waste verpackte Lebensmittel Marktgröße

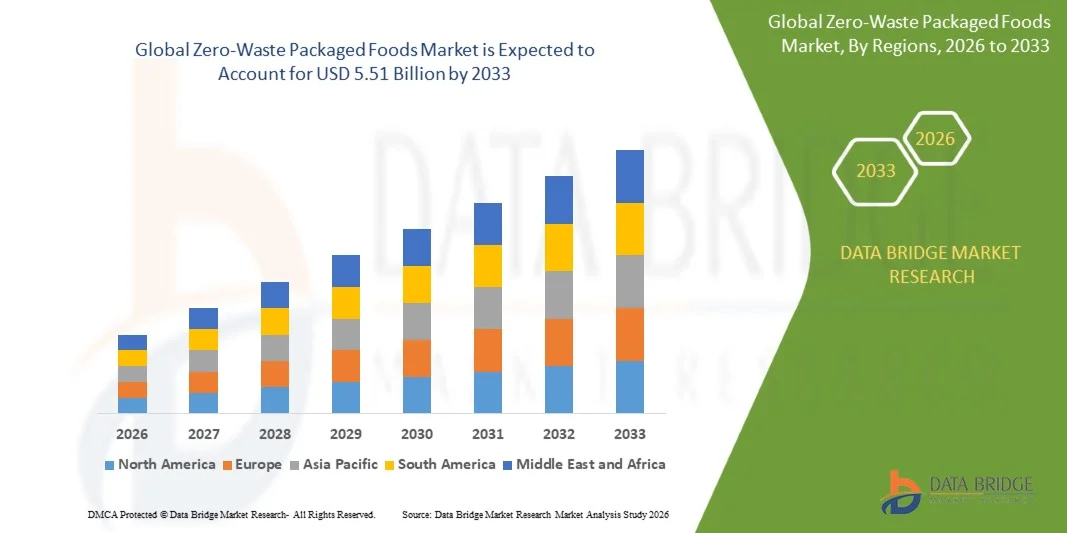

- Nach Data Bridge Market Research Analysis wurde die globale Null-Abfall-Pakete-Marktgröße bei1,98 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen5,51 Milliarden USD bis 2033, beiCAGR von 13,65%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch das zunehmende Verbraucherbewusstsein in Bezug auf die ökologische Nachhaltigkeit und den zunehmenden Wandel in Richtung Reduzierung von Lebensmittel- und Verpackungsabfällen gefördert, was zu einer stärkeren Übernahme umweltfreundlicher Verpackungslösungen sowohl im Einzelhandel als auch im Lebensmittelbereich führt.

- Darüber hinaus stellt die wachsende Nachfrage nach nachhaltigen, wiederverwendbaren und biologisch abbaubaren Lebensmittelverpackungslösungen unter umweltbewussten Verbrauchern als bevorzugte Wahl Nullabfall verpackte Lebensmittel her. Diese konvergierenden Faktoren beschleunigen die Einführung von Null-Abfall-Praktiken, wodurch das Marktwachstum deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):1,98 Mrd. USD

- Voraussichtlicher Marktwert (2033):5,51 Mrd. USD

- Wettervorhersage CAGR (2026–2033):13.65%

Zero-Waste-Verpackungsmarktanalyse

- Zero-waste verpackte Lebensmittel beziehen sich auf Lebensmittel, die mit minimalen Umweltauswirkungen durch die Beseitigung oder Reduktion von Verpackungsabfällen hergestellt, verteilt und verbraucht werden, häufig unter Verwendung wiederverwendbarer, recycelbarer oder kompostierbarer Materialien. Diese Lösungen integrieren nachhaltige Beschaffung,umweltfreundliche Verpackung, und kreisförmige Verbrauchsmodelle über die Wertschöpfungskette

- Die steigende Nachfrage nach Null-Abfall-Verpackungen wird in erster Linie durch die Erhöhung des regulatorischen Drucks auf den Kunststoffverbrauch, die zunehmende Einführung von Massen- und Nachfüll-basierten Einzelhandelssystemen und die zunehmende Verbraucherpräferenz für umweltverträgliche Konsummuster gefördert.

- Asia-Pacific dominierte den Null-Abfall-Paket Lebensmittelmarkt mit einem Anteil von 47,3%im Jahr 2025 aufgrund steigender Umweltbewusstsein, zunehmender städtischer Bevölkerung und starker Nachfrage nach nachhaltigen Ernährungspraktiken in Schwellenländern

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Null-Abfall-Verpackungsmarkt während der Prognosezeit sein, da die Nachfrage nach nachhaltiger Lebensmittelverpackung, steigendem Umweltbewusstsein und starkem Vorkommen umweltbewusster Verbraucher steigt.

- Das Segment Papier und Karton dominierte den Markt mit einem Marktanteil von 77,4% im Jahr 2025, aufgrund seiner breiten Verfügbarkeit, niedrigen Kosten und starken Wiederverwertbarkeitsprofil. Es wird wegen seiner leichten Struktur und der einfachen Anpassung für trockene Lebensmittelprodukte, Bäckereiprodukte und Takeaway-Verpackungen verwendet. Einzelhändler bevorzugen papierbasierte Verpackungen, da sie sich mit Nachhaltigkeitszielen und regulatorischen Einschränkungen auf Kunststoffe ausrichten

Report Scope und Zero-Waste Packaged Foods Market Segmentation

|

Attribute |

Null-Abfall verpackt Lebensmittel Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Trends auf dem Markt für Lebensmittel

Wachsende Annahme nachhaltiger und zirkulärer Verpackungslösungen

- Ein bedeutender Trend auf dem Null-Abfall-Paket-Foods-Markt ist die zunehmende Einführung von nachhaltigen und kreisförmigen Verpackungssystemen, die durch steigende Umweltbelange und die Notwendigkeit, Lebensmittel und Verpackungsabfälle über die Wertschöpfungskette zu minimieren, angetrieben werden. Diese Verschiebung ist ermutigende Unternehmen, Verpackungen mit wiederverwendbaren, recycelbaren und kompostierbaren Materialien neu zu gestalten und gleichzeitig geschlossene Verbrauchsmodelle zu fördern.

- Zum Beispiel hat Notpla Limited von Lebensmitteldienstleistern verwendete Verpackungslösungen auf Seeweed-Basis entwickelt, um Einweg-Kunststoffe zu ersetzen. Diese Innovationen unterstützen die biologische Abbaubarkeit und reduzieren Umweltauswirkungen bei gleichzeitiger Aufrechterhaltung der Produktsicherheit und Usability in realen Anwendungen

- Die zunehmende Erweiterung von Nachfüll- und Schüttgutkaufmodellen verändert traditionelle Lebensmitteleinzelhandelsysteme, indem die Abhängigkeit von Einwegverpackungen verringert wird. Verbraucher entscheiden sich zunehmend für Null-Abfall-Getreide-Formate, die eine Wiederverwendung von Behältern und kontrollierten Einkaufsmengen ermöglichen

- Lebensmittelhersteller integrieren runde Designprinzipien in die Verpackungsentwicklung, konzentrieren sich auf Materialreduktion und Lifecycle-Optimierung. Dies führt zu Innovationen in leichten, kompostierbaren und wiederverwendbaren Verpackungsformaten, die sich mit Nachhaltigkeitszielen ausrichten

- Die zunehmende Zusammenarbeit zwischen Verpackungsunternehmen und Lebensmittelmarken beschleunigt die Vermarktung von umweltfreundlichen Materialien, die für verschiedene Lebensmittelanwendungen geeignet sind. Diese Partnerschaften stärken Lieferketten und verbessern die Skalierbarkeit von Null-Abfall-Verpackungslösungen

- Der Markt zeigt einen strukturellen Übergang zu nachhaltigen Verbrauchsmustern, in denen Verpackungen entworfen werden, um den ökologischen Fußabdruck zu minimieren und gleichzeitig die Funktionalität zu erhalten. Dieser Trend verstärkt den langfristigen Wandel in Richtung Kreislaufwirtschaftspraktiken und unterstützt ein stetiges Wachstum des Null-Abfall-Paketmarktes

Zero-Waste-Verpackungsmarktdynamik

Fahrer

steigende Verbrauchernachfrage nach umweltfreundlichen und abfallreduzierenden Nahrungsmitteln

- Die zunehmende Verbraucherpräferenz für umweltverträgliche Produkte treibt die Nachfrage nach emissionsarmen verpackten Lebensmitteln an, da die Individuen ihren ökologischen Fußabdruck durch bewusste Kaufentscheidungen reduzieren wollen. Diese Verschiebung ermutigt Lebensmittelunternehmen, nachhaltige Verpackungs- und Produktionspraktiken zu verabschieden, um den Erwartungen der Verbraucher gerecht zu werden

- Zum Beispiel hat TerraCycle mit großen Food-Marken zusammengearbeitet, um wiederverwendbare Verpackungsplattformen durch seine Loop-Initiative einzuführen. Diese Systeme ermöglichen es den Verbrauchern, Produkte in wiederverwertbaren Behältern zu kaufen, wodurch Einwegverpackungsabfälle und kreisförmige Verbrauchsmodelle deutlich reduziert werden

- Das zunehmende Bewusstsein für die plastische Verschmutzung und ihre Umweltauswirkungen beeinflussen das Kaufverhalten in den entwickelten und aufstrebenden Märkten. Verbraucher priorisieren Produkte mit minimaler oder biologisch abbaubarer Verpackung, was die Nachfrage nach Null-Abbau Alternativen beschleunigt

- Händler und Lebensmitteldienstleister reagieren darauf, nachhaltige Produktangebote zu erweitern und nachfüllbasierte Systeme in ihren Betrieb zu integrieren. Dies erhöht die Zugänglichkeit und Sichtbarkeit von roh verpackten Lebensmitteln auf mehreren Vertriebskanälen

- Die kontinuierliche Ausrichtung der Verbraucherwerte mit ökologischer Nachhaltigkeit verstärkt die Nachfrage nach roh verpackten Lebensmitteln. Diese sich entwickelnde Präferenz spielt eine entscheidende Rolle bei der langfristigen Marktausweitung und der Förderung einer weit verbreiteten Einführung von Abfallreduktionspraktiken.

Zurückhaltung/Challenge

Hohe Kosten und begrenzte Skalierbarkeit einer nachhaltigen Verpackungsinfrastruktur

- Der Null-Abfall-Verpackungsmarkt steht vor Herausforderungen aufgrund der hohen Kosten, die mit nachhaltigen Verpackungsmaterialien verbunden sind, und der begrenzten Skalierbarkeit umweltfreundlicher Infrastruktur. Fortgeschrittene Materialien wie Biopolymere und kompostierbare Verpackungen erfordern im Vergleich zu konventionellen Kunststoffen oft höhere Produktionskosten, was die Gesamtpreise beeinflusst

- So entwickelt Xampla Ltd. pflanzenproteinbasierte biologisch abbaubare Verpackungen, die komplexe Verarbeitungstechniken und spezialisierte Ressourcen beinhalten. Diese Faktoren erhöhen die Produktionskosten und begrenzen die weitgehende Übernahme auf kostensensitive Märkte

- Das Fehlen einer weit verbreiteten Kompostierungs- und Recyclinginfrastruktur in vielen Regionen beschränkt die effektive Entsorgung und Verarbeitung von nachhaltigen Verpackungsmaterialien. Dies schafft Herausforderungen bei der Erreichung der angestrebten Umweltvorteile von Null-Abfall-Lösungen

- Kleine und mittelständische Unternehmen stehen aufgrund hoher Investitionsanforderungen oft vor finanziellen und operativen Barrieren beim Übergang zu nachhaltigen Verpackungssystemen. Dies verlangsamt die Annahme in fragmentierten Marktsegmenten

- Die anhaltende Herausforderung, kostengünstige Skalierbarkeit zu erreichen und gleichzeitig Umweltvorteile zu erhalten, wirkt sich auf die Markterweiterung aus. Diese Zwänge sind überzeugende Branchenteilnehmer, in Innovation und Infrastrukturentwicklung zu investieren, um Barrieren zu überwinden und langfristiges Wachstum zu unterstützen

Zero-Waste-Verpackungsmarktbereich

Der Markt wird auf der Grundlage des Produkttyps segmentiert,Verpackungsmaterial, und Verteilungskanal.

• Nach Produkttyp

Auf Basis des Typs wird der Zero-Waste Packaged Foods-Markt in Upcycled Snacks, Zero-Waste Grocery, Plant-Based Alternatives, Ready-to-Eat Meals und Liquid/Refillables segmentiert. Das Segment Zero-Waste Grocery dominierte den größten Marktanteil im Jahr 2025, der durch die zunehmende Verbraucherpräferenz für Massenkauf und verpackungsfreies Wesentliche wie Getreide, Nüsse und Gewürze getrieben wurde. Einzelhändler und nachhaltige Lebensmittelketten erweitern Nachfüllstationen und Spendermodelle, was die Abhängigkeit von Einzelverpackungen reduziert. Das zunehmende Umweltbewusstsein bei den Verbrauchern ist eine weitere ermutigende Annahme von wiederverwendbaren Containern und lagerbasierten Nachfüllsystemen. Die starke Regierungsunterstützung für Kunststoffreduktionspolitiken verstärkt auch die Nachfrage in städtischen Einzelhandelsformaten.

Das Segment Ready-to-Eat Meals wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die von steigender Nachfrage nach komfortorientierten nachhaltigen Optionen angetrieben wird. Verbraucher suchen immer mehr verpackte Mahlzeiten, die einfache Konsum mit kompostierbaren oder biologisch abbaubaren Verpackungslösungen kombinieren. Lebensmitteldienstleister und Lieferplattformen bewegen sich aktiv in Richtung umweltfreundlicher Lebensmittelverpackung, um den Nachhaltigkeitsverpflichtungen gerecht zu werden. Urbane Lebensstile und zeitgebundene Verbraucher beschleunigen die Einführung dieser Lösungen in Metrostädten. Die Innovation in kompostierbaren Schalen und pflanzenbasierten Verpackungsmaterialien unterstützt die schnelle Expansion dieses Segments.

• Durch Verpackungsmaterial

Auf Basis von Verpackungsmaterial wird der Markt in Papier und Karton, Biopolymere (PLA), Glasverpackung,Metallverpackungund Edible Packaging. Das Segment Papier und Karton dominierte den größten Marktanteil von 77,4% im Jahr 2025, der durch seine breite Verfügbarkeit, geringe Kosten und ein starkes Recyclingfähigkeitsprofil bedingt ist. Es wird wegen seiner leichten Struktur und der einfachen Anpassung für trockene Lebensmittelprodukte, Bäckereiprodukte und Takeaway-Verpackungen verwendet. Einzelhändler bevorzugen papierbasierte Verpackungen, da sie sich mit Nachhaltigkeitszielen und regulatorischen Einschränkungen auf Kunststoffe ausrichten. Die zunehmende Verbraucherpräferenz für biologisch abbaubare Verpackungsformate verstärkt ihre Dominanz. Die etablierte Recycling-Infrastruktur unterstützt auch die weitgehende Übernahme in globalen Lieferketten.

Das Segment Biopolymers (PLA) wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Nachfrage nach vollkompostierbaren Verpackungen aus erneuerbaren Ressourcen bedingt ist. Lebensmittelhersteller übernehmen PLA-basierte Lösungen, um die Abhängigkeit von fossilen Brennstoffen basierenden Kunststoffen zu reduzieren. Seine Fähigkeit, unter industriellen Kompostierungsbedingungen zu zersetzen, macht es sehr geeignet für nachhaltige Lebensmittelverpackung Anwendungen. Fortschritte in der Materialstärke und Wärmebeständigkeit erweitern den Einsatz sowohl im Einzelhandel als auch im Lebensmittelbereich. Steigende Investitionen in biobasierte Materialinnovation beschleunigen die Marktdurchdringung weiter.

• Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Retail/Grocery Stores, Restaurants & Food Service und Online Delivery Services segmentiert. Das Segment Retail/Grocery Stores dominierte den größten Marktanteil im Jahr 2025, der durch den schnellen Ausbau nachhaltiger Einzelhandelsformate mit sperrigen und paketfreien Produkten getrieben wurde. Verbraucher bevorzugen In-store-Refill-Systeme, die eine direkte Kontrolle über Verpackungsreduktion und Produktmenge ermöglichen. Supermärkte und Bio-Spezialgeschäfte integrieren zunehmend Null-Abfall-Abschnitte, um umweltbewusste Käufer zu gewinnen. Starke Sichtbarkeit und Zugänglichkeit umweltfreundlicher verpackter Lebensmittel in Einzelhandelsgeschäften unterstützen die Segmentherrschaft weiter. Darüber hinaus fördern staatliche Initiativen zur Reduzierung von Kunststoffen den Handel mit nachhaltigen Verpackungssystemen.

Das Segment Online Delivery Services wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch die rasche Expansion von Lieferplattformen für nachhaltige Verpackungslösungen angetrieben wird. Die zunehmende Nachfrage nach der Lieferung von umweltfreundlichen Mahlzeiten drängt Marken auf kompostierbare und wiederverwendbare Verpackungsformate zu übernehmen. Digitaler Bestellkomfort kombiniert mit Nachhaltigkeitspräferenzen beschleunigt das Eindringen von Online-Kanal. Lebensmittelaggregatoren arbeiten mit Öko-Verpackungsanbietern zusammen, um Umweltauswirkungen zu reduzieren. Die zunehmende Urbanisierung und das Eindringen von Smartphones unterstützen in diesem Segment weiterhin ein starkes Wachstum.

Regionale Analyse des Zero-Waste-Verpackungsmarktes

- Asia-Pacific dominierte den Null-Abfall-Paket-Lebensmittelmarkt mit dem größten Umsatzanteil von 47,3% im Jahr 2025, angetrieben durch steigende Umweltbewusstsein, zunehmende Stadtbevölkerung und starke Nachfrage nach nachhaltigen Lebensmittelkonsum Praktiken in Schwellenländern

- Die expandierende Retail-Infrastruktur der Region, das rasche Wachstum von Zero-Waste-Stores und die zunehmende Einführung umweltfreundlicher Verpackungslösungen beschleunigen die Markterweiterung

- Regierungsinitiativen zur Reduzierung von Plastikmüll, wachsender Bevölkerung der Mittelschicht und zur zunehmenden Präferenz von Groß- und Nachfüllbetriebsmodellen tragen zu einer höheren Akzeptanz in der gesamten Region bei

China Zero-Waste verpackt Lebensmittelmarkt Insight

China hielt 2025 den größten Anteil am asiatisch-pazifischen Null-Abfall-Paket-Lebensmittelmarkt, aufgrund seiner großen Verbraucherbasis und starken Regierungsvorschriften konzentrierte sich auf die Reduzierung von Kunststoffabfällen. Das Land zeugt von einer zunehmenden Annahme nachhaltiger Einzelhandelsformate, darunter Groß- und Nachfüllstationen in städtischen Gebieten. Eine rasche Erweiterung von E-Commerce-Plattformen, die umweltfreundliche Verpackungen und starke inländische Fertigungskapazitäten integrieren, treibt das Marktwachstum weiter voran.

Indien Zero-Waste verpackt Lebensmittelmarkt Einblick

Indien erlebt das schnellste Wachstum in der Region Asien-Pazifik, das durch steigendes Umweltbewusstsein, steigende Regierungsinitiativen wie Kunststoffverbot und wachsende Nachfrage nach nachhaltigen Nahrungsmitteln gefördert wird. Die Erweiterung der Bio- und Zero-Waste-Einzelhandelsgeschäfte, zusammen mit zunehmender Urbanisierung und Einwegeinkommen, unterstützt die Adoption. Darüber hinaus tragen Startups mit Fokus auf nachfüllbasierte Liefermodelle und umweltfreundliche Verpackungsinnovationen zur Markterweiterung bei.

Europa Zero-Waste verpackt Lebensmittelmarkt Einblick

Der Europa-Markt für Null-Abfall-Pakete erweitert sich stetig, unterstützt durch strenge Umweltvorschriften, starkes Verbraucherbewusstsein in Bezug auf Nachhaltigkeit und weit verbreitete Einführung zirkulärer Wirtschaftspraktiken. Die Region betont, Lebensmittel- und Verpackungsabfälle durch innovative Lösungen und politische Rahmenbedingungen zu reduzieren. Die zunehmenden Investitionen in biologisch abbaubare Verpackungen und Null-Abfall-Einzelhandelsketten treiben das Wachstum des Marktes weiter voran.

Deutschland Zero-Waste verpackt Lebensmittelmarkt Einblick

Der preisgekrönte Lebensmittelmarkt Deutschlands wird von seiner fortschrittlichen Recycling-Infrastruktur, einem starken regulatorischen Umfeld und einer hohen Verbraucherpräferenz für nachhaltige Produkte angetrieben. Das Land verfügt über ein etabliertes Netz von Zero-Waste-Stores und Großmärkte, die den verpackungsfreien Verbrauch fördern. Kontinuierliche Innovation in umweltfreundlichen Verpackungsmaterialien und starke Branchenbeteiligung unterstützen eine stetige Markterweiterung.

U.K. Zero-Waste verpackt Lebensmittelmarkt Einblick

Der US-Markt wird durch die zunehmende Sensibilisierung der Verbraucher in Bezug auf die Kunststoffreduktion, die starke Präsenz nachhaltiger Lebensmittelmarken und die zunehmende Einführung von Nachfüll- und Wiederverwendungsmodellen unterstützt. Die Regierungspolitik zur Förderung von reduzierten Verpackungsabfällen und steigenden Investitionen in nachhaltige Einzelhandelsformate treiben die Nachfrage. Die Ausweitung der Online-Null-Abfall-Lieferleistungen verstärkt die Marktposition weiter.

Nordamerika Zero-Waste verpackt Lebensmittelmarkt Insight

Nordamerika wird von 2026 bis 2033 bei der schnellsten CAGR wachsen, die durch steigende Nachfrage nach nachhaltiger Lebensmittelverpackung, steigendem Umweltbewusstsein und starke Präsenz von umweltbewussten Verbrauchern getrieben wird. Das Wachstum in Lebensmittelgeschäften mit Nullabfällen und die zunehmende Einführung kompostierbarer Verpackungslösungen erhöhen die Markterweiterung. Darüber hinaus unterstützen technologische Weiterentwicklungen in Verpackungsmaterialien und steigende Nachhaltigkeitsverpflichtungen von Unternehmen Wachstum.

US Zero-Waste verpackt Lebensmittelmarkt Einblick

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Markt, der durch ein hohes Verbraucherbewusstsein, eine starke Nachfrage nach ökologischen und nachhaltigen Nahrungsmitteln und die Präsenz etablierter Null-Abfall-Einzelhandelsketten untermauert wurde. Das Land zeugt von der zunehmenden Annahme von nachfüllbasierten Einkaufsmodellen und umweltfreundlichen Verpackungslösungen. Starkes Innovations-Ökosystem und aktive Beteiligung von Food-Marken an Nachhaltigkeitsinitiativen stärken das Marktwachstum

Zero-Waste-Verpackungsmarktanteil

Die Null-Abfall-Verpackungsindustrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Tetra Pak (Schweiz)

- Notpla Limited (USA)

- Xampla Ltd. (U.K.)

- Eco-Products Inc. (USA)

- Sri Avani EcoLife Private Limited (Indien)

- Evoware (Indonesia)

- Biome Bioplastics (USA)

- Mondi (USA)

- DS Smith (USA)

- Futamura Group (Japan)

- Misfits Market (USA)

- Frische Prep Foods (Kanada)

- Loliware (US)

- Lifepack (Indonesien)

- Zero Impack (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.