India Menstrual Cups Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.43 Million

USD

27.38 Million

2025

2033

USD

15.43 Million

USD

27.38 Million

2025

2033

| 2026 –2033 | |

| USD 15.43 Million | |

| USD 27.38 Million | |

| % | |

|

Marktsegmentierung für Menstruationstassen in Indien nach: Wiederverwendbarkeit (wiederverwendbare und Einweg-Menstruationstassen), Material (medizinisches Silikon, Naturkautschuk (Latex), thermoplastisches Elastomer (TPE) und andere), Form (glockenförmig, zylindrisch, V-förmig, scheibenförmig, asymmetrisch), Typ (runder, massiver Stiel, runder, hohler Stiel, flacher Stiel mit Lasche, spitzer/konischer Stiel und stielloses Design), Größe (klein, mittel und groß), Verpackungsvarianten (nur Tasse, Tasse + Transportbox, Tasse + Sterilisator/Reinigungszubehör, Mehrfachpackung/Familienpackung und Informationsset), Altersgruppe (Jugendliche (12–17), junge Erwachsene (18–24), Erwachsene (25–39), Frauen in den Wechseljahren (40–50)), Lebensstil (Schüler, Berufstätige, Sportlerinnen und Fitnessbegeisterte), regelmäßige Menstruationstassen Reisende/Outdoor-Nutzer), Geografie (städtisch, vorstädtisch und ländlich), Endnutzer (häusliche Pflege/Einzelnutzer, Fachkliniken/gynäkologische Zentren, Krankenhäuser, NGO- und institutionelle Programme und Sonstige), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken/Drogerien, Online-Apotheken und Sonstige) – Branchentrends und Prognose bis 2033

Indien Menstruations Cup Markt Größe

- Wie pro Data Bridge Market Research Analysis wird der indische Menstruations Cup-Markt voraussichtlich erreichen27,38 Mio. USDvon2033von15,43 Mio. USDin2025, mit einem beträchtlichen CAGR wächst7.6%in der Prognosezeit von 2025 bis 2033

- Der indische Menstruations-Cup-Markt erlebt ein starkes Wachstum, das durch das zunehmende Bewusstsein der Verbraucher für nachhaltige Menstruationshygienelösungen und die zunehmende Präferenz für erschwingliche, langfristige Alternativen zu Einweg-Hygieneprodukten getrieben wird. Die zunehmende Betonung auf die Gesundheit von Frauen, das Umweltbewusstsein und das Verlangen nach sichereren, chemisch-freien Menstruationsprodukten beschleunigen die Expansion des Marktes weiter.

- Die Marktakzeptanz wird durch Fortschritte bei der Produktgestaltung, wie z.B. medizinische Silikonbecher, Vielfach-Größe-Variationen und verbesserte Komfort-Features, die auf vielfältige Physiologien zugeschnitten sind, gestärkt. Innovationen in digitalen Bildungsplattformen, hygienisch ausgerichtete Anwendungen und Online-Community-Support helfen Marken dabei, Bewusstseinsbarrieren zu überwinden und Nutzer zu leiten und dadurch die Akzeptanz in städtischen und halbstädtischen Populationen zu steigern.

- Darüber hinaus verbessern höhere Einwegeinkommen, unterstützende Regierungs- und NGO-Initiativen zur Menstruationshygiene und der rasche Anstieg der E-Commerce-Kanäle die Marktzugangsmöglichkeit. Starke Beteiligung von heimischen Herstellern und lokalen D2C-Marken erhöht die Produktverfügbarkeit und Sichtbarkeit. Dadurch werden Menstruationsbecher zu einem integralen Bestandteil der Menstruationshygienestrategien der nächsten Generation in Indien und tragen zum Wohl der Frauen und zum nachhaltigen Leben bei.

Marktgröße und Prognose

- Globaler Marktwert (2025):EUR 15,43 Millionen

- Voraussichtlicher Marktwert (2033):27.38 Mio. USD

- Wettervorhersage CAGR (2026–2033):7.6%

Indien Menstruations Cup Marktanalyse

- Das zunehmende Bewusstsein für umweltfreundliche Menstruationsprodukte, kombiniert mit Bedenken über die langfristigen Kosten und die Umweltauswirkungen von Einweg-Sanitärpads, treibt indische Verbraucher, insbesondere städtische und gebildete Segmente, in RichtungMenstruationsbecherDie zunehmenden Diskussionen über die Gesundheit von Frauen, die Werbung für soziale Medien und die Unterstützung von NRO und staatlichen Hygieneprogrammen stärken die Marktakzeptanz weiter.

Das rasante Wachstum von E-Commerce-Plattformen und D2C-Marken verbessert die Zugänglichkeit und Erreichbarkeit von Menstruationstassen in ganz Indien. Inländische Hersteller bieten wettbewerbsfähige, medizinisch-gradige Silikonprodukte an, die auf indische Verbraucher zugeschnitten sind, während digitale Bildung, Produkt-Tutorials und Kunden-Rezensionen helfen, die Wahrnehmung von Erstanwendern zu reduzieren. Dieses digitale Ökosystem fördert die Marktdurchdringung und beschleunigt das Gesamtwachstum der Industrie.

- Im Jahr 2026 wird mit einem Marktanteil von 83,09% das Segment wiederverwendbare Menstruationsbecher voraussichtlich den Markt dominieren, da die Verbraucher für lang anhaltende und kosteneffektive Menstruationshygiene immer mehr Präferenzen haben. Ihre Wiederverwendbarkeit für bis zu 5–10 Jahre reduziert die langfristigen Ausgaben im Vergleich zu Einwegprodukten deutlich. Die zunehmende Sensibilisierung für ökologische Nachhaltigkeit, unterstützt durch NGO-Initiativen und digitale Bildungskampagnen, treibt die Annahme weiter voran.

Report Scope und Indien Menstrual Cup Market Segmentation

|

Attribute |

Indien Menstrual Cup Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Tiefen-Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Indien Menstrual Cups Markt Trends

„Anforderung für nachhaltige und wiederverwendbare Menstruationsprodukte“

- In Indien gibt es einen klaren Übergang zu nachhaltigen menstrual Hygienelösungen, da mehr Frauen sich der Umweltauswirkungen von Einweg-Pads und Tampons bewusst werden.

- Menstruationsbecher, die seit mehreren Jahren wiederverwendbar sind, werden zunehmend für ihre Öko-Freundschaft, langfristige Kostenersparnis und Bequemlichkeit bevorzugt.

- So sind viele indische Verbraucher zunehmend über Plastikabfälle und Umweltauswirkungen von Einweghygieneprodukten bewusst; wiederverwendbare Menstruationsbecher reduzieren Abfall deutlich gegenüber Pads/Tampons.

- Insbesondere städtebauliche und halbstädtische Verbraucher treiben diese Annahme voran, unterstützt durch wachsende Bildungskampagnen und soziale Medienvertretung rund um den sicheren und hygienischen Bechereinsatz.

- Dieser Trend wird durch staatliche und gemeinschaftliche Initiativen, die Menstruationsbecher als grünere, wirtschaftlichere Alternative für langfristige Menstruationsgesundheit fördern, weiter gestärkt.

Indien Menstrual Cups Marktdynamik

Fahrer

„Umweltverträglichkeit durch reduzierte nicht biologisch abbaubare Abfälle“

- Die Reduzierung von nicht biologisch abbaubaren Menstruationsabfällen tritt als Schlüsseltreiber für den indischen Menstruationscupsmarkt auf. Menstruationsbecher senken deutlich das Volumen der Einweg-Sanitärprodukte, die in Deponien und Wasserkörpern enden, und bieten eine nachhaltige Alternative, die mit Indiens wachsendem Umweltbewusstsein ausgerichtet ist.

- Mit zunehmender politischer Betonung auf das Abfallmanagement und verstärktem öffentlichen Bewusstsein über umweltfreundliche Menstruationslösungen stärkt die Umstellung auf wiederverwendbare Produkte. Diese starke Ausrichtung mit ökologischer Nachhaltigkeit treibt die Nachfrage nach Menstruationsbechern direkt voran, die als ein wichtiger Treiber für das Marktwachstum fungieren.

- Zum Beispiel - im Juni 2023, nach dem Artikel veröffentlicht von Population Foundation of India, A 2023 ARTH Bericht veröffentlicht von Dr. Soumya Swaminathan betont, dass Menstruationsbecher 99% weniger biologisch abbaubare Abfälle erzeugen als Einweg-Sanitärpads, die etwa 14,1 kg Lebensabfälle pro Frau produzieren. Mit zunehmendem Beweis ihrer Umwelt- und Gesundheitsvorteile werden Menstruationsbecher in öffentlichen Programmen zunehmend gefördert. Dieser starke Nachhaltigkeitsvorteil stärkt die Marktnachfrage deutlich, als ein wichtiger Wachstumstreiber

- Menstruationsbecher bieten eine sehr nachhaltige Alternative zu Einweghygieneprodukten, wodurch nicht biologisch abbaubare Abfälle und Umweltauswirkungen drastisch reduziert werden.

- Ihre langfristige Wiederverwendbarkeit, kombiniert mit wachsendem öffentlichem Bewusstsein und institutioneller Unterstützung, verstärkt ihren Appell unter den Verbrauchern und politischen Entscheidungsträgern. Diese starke Ausrichtung auf die ökologische Nachhaltigkeit dient als Schlüsseltreiber und fördert das Wachstum des indischen Menstruations-Tassenmarktes

Zurückhaltung/Challenge

„Low Adoption und begrenzte Akzeptanz der Verbraucher“

- Trotz des zunehmenden Bewusstseins für Menstruationsbecher bleibt die tatsächliche Adoptionsrate bei Frauen in Indien relativ gering. Mangel an Vertrautheit mit einführenden Produkten, und Zögern, von traditionellen Sanitär-Pads und Tampons zu wechseln, tragen zur eingeschränkten Nutzung bei.

- Darüber hinaus beschränken Missverständnisse bezüglich Komfort, Hygiene und Eignung für unverheiratete Frauen eine größere Akzeptanz. Diese niedrige Adoptionsrate wirkt sich auf das Wachstum des indischen Menstruationsbechermarktes aus.

- Zum Beispiel- im April 2025, wie nach dem Artikel von Cureus, Studien in Indien zeigen, dass, während das Bewusstsein der Menstruationsbecher reicht von 43% bis 65% bei Studenten und Ärzten, die tatsächliche Nutzung bleibt niedrig, oft unter 50%. Begrenzte fundierte Kenntnisse, kulturelle Überzeugungen und gemischte Einstellungen zu Kosten, Komfort und Hygiene beschränken die Annahme. Diese geringe Verbraucherakzeptanz wirkt weiterhin als wesentliche Zurückhaltung auf das Wachstum des indischen Menstruations-Tassenmarktes.

- Trotz wachsendem Bewusstsein für Menstruationsbecher in Indien bleibt die tatsächliche Nutzung aufgrund kultureller Präferenzen, mangelnder Vertrautheit und unzureichender Bildung oder Beratung begrenzt. Missverständnisse hinsichtlich Komfort, Hygiene und Bequemlichkeit beschränken die Annahme weiter.

- Diese anhaltende niedrige Annahme und begrenzte Akzeptanz der Verbraucher bleibt weiterhin als eine große Zurückhaltung auf das Wachstum des indischen Menstruations Cup-Marktes

Indien Menstrual Cups Markt Scope

Der indische Menstruations Cup-Markt ist in elf bemerkenswerte Segmente auf Basis von Usability, Material, Form, Art, Größe, Verpackung/Kit-Varianten, Altersgruppe, Lebensstil, Geographie, Endbenutzer und Vertriebskanal segmentiert.

- Durch Usability

Auf Basis der Usability wird der indische Menstruations Cup-Markt in wiederverwendbare Menstruationsbecher und Einweg-Männerstrualbecher segmentiert. Im Jahr 2026 wird erwartet, dass das wiederverwendbare Menstruationsbecher-Segment den indischen Menstruationsbechermarkt mit einem Marktanteil von 83,09% aufgrund ihrer langen Lebensdauer, Wirtschaftlichkeit und zunehmender Präferenz für nachhaltige Menstruationshygiene-Produkte dominiert.

Das Segment der wiederverwendbaren Menstruationsbecher wird mit dem CAGR von 7,7% im Prognosezeitraum von 2026 bis 2033 aufgrund der zunehmenden Verlagerung des Verbrauchers auf umweltfreundliche Menstruationslösungen, der steigenden Kostenersparnis über den langfristigen Gebrauch und der wachsenden Sensibilisierungsinitiativen zur Förderung wiederverwendbarer Hygieneprodukte wachsen.

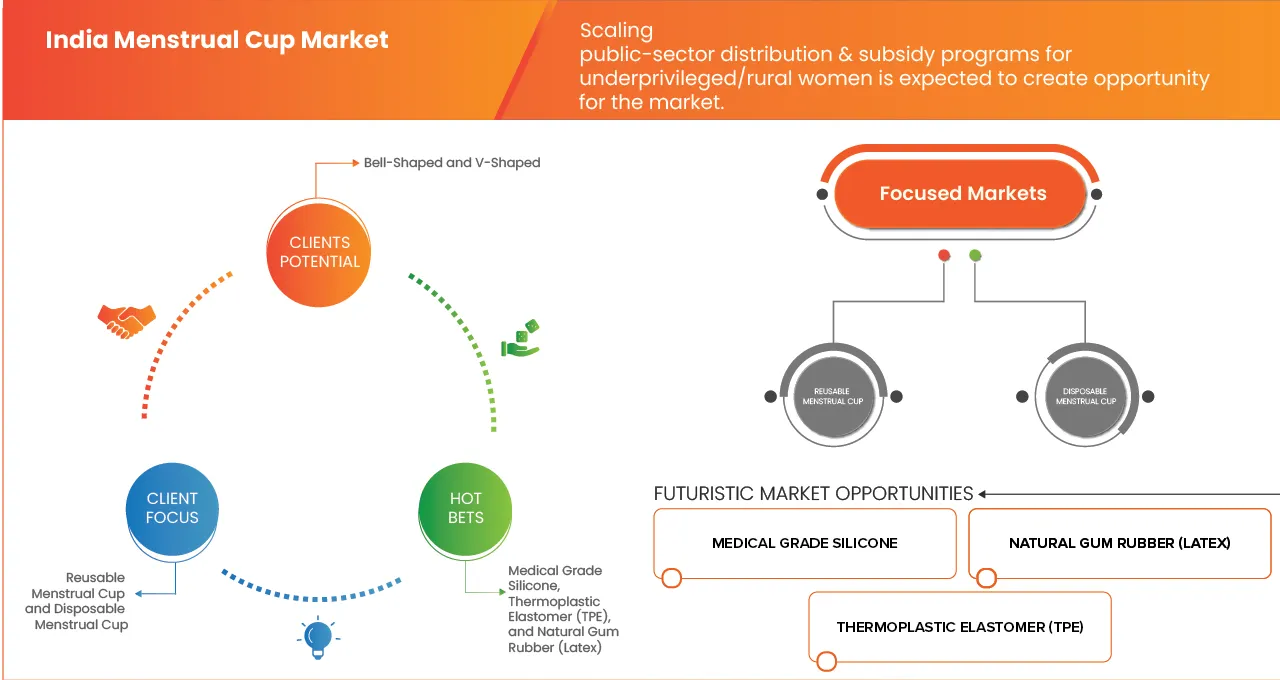

- Von Material

Auf der Grundlage des Materials wird der indische Menstruationsbechermarkt inmedizinisches Silikon, Natural Gum Rubber (latex), Thermoplastic Elastomer (TPE), und andere. Im Jahr 2026 wird erwartet, dass das medizinische Silikonsegment den indischen Menstruationsbechermarkt mit einem Marktanteil von 69,74% aufgrund seiner hohen Biokompatibilität, Haltbarkeit und Sicherheitsprofil, die es für lange Stunden des internen Gebrauchs geeignet machen, ohne Reizungen oder allergische Reaktionen zu verursachen.

Das Segment Thermoplastische Elastomer (TPE) wird mit dem CAGR von 8,2% in der Prognosezeit von 2026 bis 2033 aufgrund seines flexiblen, weicheren Gefühls, hypoallergener Natur wachsen und die Adoption von Anfängern, die es vorziehen, eher flexibleren Menstruationsbecher zu bevorzugen.

- von Form

Der indische Menstruationsbechermarkt ist aufgrund der Form in glockenförmige, V-förmige, zylindrische, scheibenförmige, asymmetrische Segmente unterteilt. Im Jahr 2026 wird erwartet, dass das glockenförmige Segment den indischen Menstruationstassenmarkt mit einem Marktanteil von 56,48 % durch seine überlegene Passform, Leckprävention Design und Komfort dominiert, die es für eine breite Palette von Benutzern, einschließlich Anfänger geeignet machen.

Das asymmetrische Segment wird mit dem CAGR von 8,5% in der Prognosezeit von 2026 bis 2033 aufgrund der steigenden Nachfrage nach anatomisch adaptiven Designs wachsen, die einen verbesserten Komfort, eine maßgeschneiderte Passform und eine bessere Bedienbarkeit für Einzelpersonen mit einzigartigen Cervix-Positionen oder Empfindlichkeiten bieten.

- Typ

Auf der Grundlage des Typs wird der indische Menstruationsbecher-Markt in runde feste Stängel, runde hohle Stängel, flache Lattenschaft und spitz/konische Stängel, stängellos / no-stem Design segmentiert. Im Jahr 2026 wird erwartet, dass das runde solide Stammsegment den indischen Menstruationsbechermarkt mit einem Marktanteil von 39,82% durch seine Robustheit, Leichtigkeit des Griffs und benutzerfreundliches Design dominiert, die das Einsetzen und Entfernen einfacher machen – insbesondere für Erstbecherbenutzer.

Das runde Hohlschaftsegment wird mit dem CAGR von 8,3% in der Prognosezeit von 2026 bis 2033 aufgrund seiner leichten, flexiblen Struktur, erhöhtem Komfort während der Bewegung und reduzierter Reizung im Vergleich zu festen Stängeln erwartet.

- Nach Größe

Auf der Grundlage der Größe wird der indische Menstruations Cups Markt in kleine (niedrige Strömung, nulliparous), mittel und groß segmentiert. Im Jahr 2026 wird erwartet, dass das mittlere Segment den indischen Menstruations Cup-Markt mit einem Marktanteil von 48,37% aufgrund seiner Eignung für eine breite Palette von Benutzern dominiert, einschließlich Frauen mit moderatem Fluss, diejenigen, die Geburt gegeben haben, und Einzelpersonen, die eine ausgewogene Kapazität-zu-Komfort-Verhältnis suchen.

Das mittlere Segment wird mit dem CAGR von 8,0% in der Prognosezeit von 2026 bis 2033 aufgrund seiner Vielseitigkeit, Eignung für die Mehrheit der Menstruatoren und steigenden Vorliebe für Mid-Kapazität Tassen wachsen, die Komfort und Fließfähigkeit ausgleichen.

- Durch Verpackung/Kit Varianten

Auf der Grundlage von Verpackung/Kit-Varianten wird der indische Menstruations-Tassenmarkt nur in Tassen, Tasse + Tragetasche, Tasse + Sterilisator/Reinigung Zubehör, Mehrpack / Familie Pack und Bildungs-Kit segmentiert. Im Jahr 2026 wird erwartet, dass das Cup-only-Segment den indischen Menstruations-Cups-Markt mit einem Marktanteil von 53,28% aufgrund seiner Erschwinglichkeit und starken Attraktivität bei Erstanwendern dominiert, die oft lieber beginnen mit einer grundlegenden, kostengünstigen Option vor der Investition in Zubehör.

Bildungs-Kit-Segment wird mit dem CAGR von 8,7% in der Prognosezeit von 2026 bis 2033 aufgrund der zunehmenden Sensibilisierungskampagnen, Regierungs- und NGO-geführten Menstruationsinitiativen und der steigenden Erstbenutzernachfrage nach geführten, Lehr-Kits wachsen.

- Nach Altersgruppe

Auf Basis der Altersgruppe wird der indische Menstruations Cups-Markt in Jugendliche (12–17), junge Erwachsene (18–24), Erwachsene (25–39) und reife Erwachsene (40–50) segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Erwachsene (25–39) den indischen Menstruationscupsmarkt mit einem Marktanteil von 46,94% aufgrund der höheren Kaufkraft, des stärkeren Gesundheitsbewusstseins und der stärkeren Neigung zu nachhaltigen Menstruationsprodukten dominiert.

Das Segment Adolescents (12–17) wird mit dem CAGR von 8,3% in der Prognosezeit von 2026 bis 2033 aufgrund der zunehmenden Exposition gegenüber menstrualer Gesundheitserziehung, sozialem Medienbewusstsein und der zunehmenden Akzeptanz nachhaltiger Hygieneprodukte bei jüngeren Anwendern wachsen.

- Von Lifestyle

Auf Basis des Lebensstils wird der indische Menstruations Cups-Markt in Studenten, Arbeitsprofis, Sport- und Fitness-Nutzer (Aathleten) und häufige Reisende/Außenbenutzer segmentiert. Im Jahr 2026 wird erwartet, dass das Arbeitsprofis-Segment den indischen Menstruations-Cups-Markt mit einem Marktanteil von 48,11% dominiert aufgrund der steigenden Vorliebe bei den beschäftigten Frauen für bequeme, langlebige und wartungsarme Menstruationslösungen, die den täglichen Arbeitsplänen entsprechen.

Das Segment Sport & Fitness-Nutzer (Athleten) wird mit dem CAGR von 8,4% in der Prognosezeit von 2026 bis 2033 wachsen, da die steigenden Anforderungen an sichere, undichte, bewegungsfreundliche Menstruationslösungen, die hohe körperliche Aktivitätsniveaus unterstützen, steigen.

- Von der Geographie

Auf der Grundlage der Geographie wird der indische Menstruations-Tassenmarkt in städtischen, halbstädtischen und ländlichen Gebieten segmentiert. Im Jahr 2026 wird erwartet, dass das städtische Segment den indischen Menstruations-Tassenmarkt mit einem Marktanteil von 70.39% aufgrund höherer Menstruations-Gesundheitsbewusstsein, besseren Zugang zu Informationen und stärkerer Exposition gegenüber digitalen Marketing- und Bildungskampagnen dominiert.

Das Segment Semi-urban wird voraussichtlich mit dem CAGR von 8,1% in der Prognosezeit von 2026 bis 2033 wachsen, da der Zugang zu Menstruations-Gesundheitserziehung, wachsender digitaler Durchdringung und die Verfügbarkeit von Menstruations-Cup-Marken verbessert wird.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der indische Menstruationsbechermarkt in Krankenhäuser, Spezialkliniken/Gynäkologiezentren, Heimpflege/Einzelbenutzer, NGO & Institutionelle Programme und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Homecare/Individuelle Anwendersegment den indischen Menstruations-Tassenmarkt mit einem Marktanteil von 76,28% durch die zunehmende Präferenz für selbstverwaltete Menstruationshygienelösungen dominiert, die Komfort, Komfort und langfristige Kostenersparnis bieten.

Das Segment NGO & Institutionelle Programme wird voraussichtlich mit dem CAGR von 8,2% in der Prognosezeit von 2026 bis 2033 wachsen, da staatliche und gemeinnützige Initiativen zur Förderung einer nachhaltigen Menstruationshygiene, vor allem in Niedrigeinkommen und Unterhaltsgemeinschaften, erweitert werden.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der indische Menstruations-Tassenmarkt in Krankenhaus-Apotheken, Einzelhandels-Apotheken/Chchemisten, Online-Apotheken und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Online-Apotheken-Segment den indischen Menstruationsbechermarkt mit einem Marktanteil von 55,62% dominiert, da die zunehmende Präferenz für bequeme, diskrete und türschrittliche Lieferung von Menstruationshygieneprodukten wächst.

Das Online-Apotheken-Segment wird mit dem CAGR von 7,9% in der Prognosezeit von 2026 bis 2033 durch die Ausweitung der E-Commerce-Pension, die Erhöhung der digitalen Alphabetisierung bei Frauen, die breitere Produktverfügbarkeit und attraktive Rabatte, die den Online-Kauf von Menstruationsbechern fördern, wachsen.

Indien Menstrual Cups Marktanteil

Die Menstruationsbecherindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Leevacare(Indien)

- SAFECUP(Indien)

- Avni Wellness (Indien)

- Redcliffe Hygine Private Limited (Pee Safe)(Indien)

- RG Biocosmetic Private Limited (Indien)

- Ami Polymer (Indien)

- Asan Indien(USK)

- HLL LIFECARE LIMITED (Indien)

- Reva Eco-nauts (Indien)

- Shecup (Indien)

- Silky Cup (Indien)

- Sirona (Indien)

- Chemco Group (Indien)

- PT Overseas Exporte (Indien)

- Smilepad huygine India Pvt. Ltd. (Indien)

- Aditya Polymers (Indien)

- Suresh Enterprise (Indien)

- Khyati Expo Indien (Indien)

- RCSP Trading Company (Indien)

- Wet and Dry Personal Care Private Limited (Indien)

Neueste Entwicklungen in Indien Menstrual Cup Market

- Im Juli 2025 wurde Leevacare Pvt Ltd gemäß öffentlichen Beschaffungs- und Ausschreibungsunterlagen Mitte 2025 für „Versorgung von wiederverwendbarem Menstruationsbecher (vierzig: 30.000)“ an einen Kerala-basierten öffentlichen Vertrag notiert.

- Im Januar 2021 bietet Namyaa nun kombinierte „Period Care Kits“ an, die ihre wiederverwendbare Menstruationsbecher mit komplementären Produkten wie Reinigungswäsche und Post-Period Pflegeartikeln bündeln und eine ganzheitlichere Pflegelösung anbieten als nur eine eigenständige Tasse.

- Im August 2025 listet Nari Yaris Website eine ganze Reihe von 12 Varianten von Menstruationsbechern auf – die unterschiedliche Festigkeitsniveaus, Stiel vs. Stängellose Designs und Größen (klein/mittel/groß) decken, um den Bedürfnissen der Nutzer gerecht zu werden.

- Im August 2025 arbeitet Nari Yari mit Nari Yari zusammen mit NRO, CSR-Initiativen und Einzelhändlern, Menstruationsbecher, wiederverwendbare Hygiene-Kits zu verteilen und Sensibilisierungskampagnen durchzuführen, um eine nachhaltige Menstruationsversorgung über einzelne Verbraucher hinaus in Gemeinschaften und Institutionen zu verbreiten.

- Im Februar 2020, Logicserve Digital Taschen digitales Mandat für Wet and Dry Personal Care Private Limited — Die Agentur wurde zum offiziellen Digital Agency on Record (AOR) für Wet & Dry ernannt. Sie kümmern sich um bezahlte Mediendienste, Social-Media-Management und kreative Aufgaben für die Marke. Wet & Dry – ein Teil der PAN Health mit Marken wie Everteen, NEUD, Nature Sure und ManSure – hat sich nach einem Multiagency-Pitch mit Logicserve Digital zusammengetan. Die Partnerschaft zielt darauf ab, ihre digitale Präsenz zu stärken und den Ausstieg auf ihre Zielkunden zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN INDISCHEN MARKT FÜR MENSTRUATIONSCUPS

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.5 Multivariate Modellierung

2.6 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.7 DBMR Marktpositionsraster

2.8 Marktabdeckungsraster für Endnutzer

2.9 Analyse des Marktanteils der Anbieter

2.1 Sekundärquellen

2.11 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 UNTERNEHMENSBEWERTUNGSQUADRANT

4.3 MARKENAUSBLICK

4.3.1 Markenvergleichsanalyse

4.3.2 UNTERNEHMENS- UND MARKENÜBERSICHT

4.4 Kaufverhalten der Konsumenten

4.4.1 GRUPPE 1: URBANE JUNGE BERUFSTÄTIGE

4.4.2 GRUPPE 2: STUDENTEN & ERSTANWENDER

4.4.3 GRUPPE 3 GESUNDHEITSBEWUSSTE UND UMWELTBEWUSSTE VERBRAUCHER

4.4.4 Gruppe 4: Preissensible ländliche Nutzer

4.4.5 GRUPPE 5 WIEDERHOLUNGSKÄUFER / ERFAHRENE NUTZER

4.4.6 GRUPPE 6 PREMIUM- UND QUALITÄTSORIENTIERTE KÄUFER

4.5 Kostenanalyse (Aufschlüsselung)

4.5.1 Rohstoffkosten

4.5.2 Herstellungs- und Verarbeitungskosten

4.5.3 Logistik- und Vertriebskosten

4.5.4 KOSTEN FÜR DIE EINHALTUNG VON VORSCHRIFTEN

4.5.5 Margen- und Rentabilitätsüberlegungen

4.6 Innovationstracker und strategische Analyse

4.6.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.6.1.1 Joint Ventures

4.6.1.2 Fusionen und Übernahmen

4.6.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.6.1.4 TECHNOLOGIE-KOOPERATIONEN

4.6.1.5 Strategische Desinvestitionen

4.6.2 Anzahl der in Entwicklung befindlichen Produkte

4.6.3 Entwicklungsstadium

4.6.4 ZEITSTRAHL UND MEILENSTEINE

4.6.5 Innovationsstrategien und -methoden

4.6.6 ZUKUNFTSAUSBLICK

4.7 Patentanalyse

4.7.1 PATENTQUALITÄT UND -STÄRKE

4.7.2 REGIONALE PATENTLANDSCHAFT

4.7.3 Analyse der Publikationstrends (2016–2025)

4.7.4 IP-STRATEGIE UND -MANAGEMENT

4.7.5 Patentfamilien

4.7.6 LIZENZIERUNG & ZUSAMMENARBEIT

4.8 Preisanalyse

4.8.1 ÜBERSICHT

4.8.2 Langfristiger Wert vs. Anschaffungskosten – Wirtschaftlicher Kompromiss

4.8.3 PREISSENSITIVITÄT & MARKTSEGMENTIERUNG

4.8.4 HINDERNISSE IM ZUSAMMENHANG MIT DER PREISGESTALTUNG – VORAUSKOSTEN UND WAHRGENOMMENER WERT

4.9 GEWINNMARGEN-SZENARIO

4.9.1 HERSTELLUNGSSTUFENMARGEN

4.9.2 MARKENBILDUNG, MARKETING & VERTRIEBSMARGREN

4.9.3 MARGEN IM EINZELHANDEL UND IM E-COMMERCE

4.9.4 GESAMTE NETTO-MARGEN DER BRANCHE

4.9.5 GEWINNMARGEN-SZENARIEN

4.1 ROHSTOFFABDECKUNG

4.10.1 Medizinisches Silikon

4.10.2 NATÜRLICHER GUMMI (LATEX)

4.10.3 Thermoplastisches Elastomer (TPE)

4.10.4 BIOLOGISCH ABBAUBARE/BIO-POLYMER-ALTERNATIVEN

4.10.5 LEBENSMITTELEIGNETE PIGMENTE

4.11 LIEFERKETTENANALYSE

4.11.1 ÜBERSICHT

4.11.2 Logistische Kostenszenario

4.11.3 Bedeutung von Logistikdienstleistern

4.12 Wertschöpfungskettenanalyse –

4.12.1 Rohstoffbeschaffung

4.12.2 Produktdesign & Forschung & Entwicklung

4.12.3 HERSTELLUNG & VERARBEITUNG

4.12.4 Einhaltung gesetzlicher Vorschriften und Zertifizierungen

4.12.5 Markenbildung, Marketing & Weiterbildung

4.12.6 Distributionslogistik

4.12.7 EINZELHANDEL & KUNDENINTERFACE

4.12.8 Verbrauchernutzung, Wartung und Kundendienst

4.12.9 Sterbebegleitung

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 Aktuelle Zollsätze in den fünf wichtigsten Ländermärkten

5.2 AUSBLICK: LOKALE PRODUKTION GEGENÜBER IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 Rohstoffbeschaffung

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 Logistik und Vertrieb

5.4.4 Preisgestaltung und Marktposition

5.5 Branchenteilnehmer: Proaktive Maßnahmen

5.5.1 Optimierung der Lieferkette

5.6 Joint-Venture-Unternehmen

5.7 SCHLUSSFOLGERUNG

6. Regulierungsbereich

6.1 PRODUKTCODES / RECHTLICHE KLASSIFIZIERUNG

6.2 ZERTIFIZIERTE STANDARDS

6.3 Sicherheitsstandards

6.4 MATERIALHANDBUCHHALTUNG & LAGERUNG

6.5 TRANSPORT & VORSICHTSMASSNAHMEN

6.6 Gefahrenidentifizierung und Risikomanagement

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 ÖKOLOGISCHE NACHHALTIGKEIT DURCH REDUZIERUNG NICHT BIOLOGISCH ABBAUBARER ABFÄLLE

7.1.2 Langfristige Kosteneffektivität von Menstruationstassen

7.1.3 Institutionelle Unterstützung und landesweite Sensibilisierungsinitiativen

7.2 Rückhaltesysteme

7.2.1 GERINGE ANNAHME UND BEGRENZTE AKZEPTANZ DER VERBRAUCHER

7.2.2 Praktische Hindernisse für die Verwendung von Menstruationstassen

7.3 CHANCEN

7.3.1 Förderung der Akzeptanz unter Hochschul- und Arbeitsplatznutzern

7.3.2 Ausweitung der öffentlichen Verteilungs- und Subventionsprogramme für benachteiligte/ländliche Frauen

7.3.3 Erweiterung der Evidenzbasis durch Forschung und Studien zu Gesundheitsergebnissen

7.4 HERAUSFORDERUNGEN

7.4.1 Wissens- und Bewusstseinslücke

7.4.2 KULTURELLE UND SOZIALE STIGMA UND TABU.

8. Indischer Markt für Menstruationstassen, nach Benutzerfreundlichkeit

8.1 ÜBERSICHT

8.2 Wiederverwendbare Menstruationstassen

8.3 EINWEG-MENSTRUALCUTTS

9. Indischer Markt für Menstruationstassen, nach Material

9.1 ÜBERSICHT

9.2 Medizinisches Silikon

9.3 Thermoplastisches Elastomer (TPE)

9.4 NATÜRLICHER GUMMI (LATEX)

9.5 ANDERE

10. Indischer Markt für Menstruationstassen, nach Form

10.1 ÜBERSICHT

10.2 GLOCKENFÖRMIG

10,3 V-FÖRMIG

10.4 ZYLINDRISCH

10,5-Zoll-Scheibenformat

10.6 ASYMMETRISCH

11. Indischer Markt für Menstruationstassen, nach Typ

11.1 ÜBERSICHT

11.2 Runder, massiver Schaft

11,3 RUNDER HOHLSTANG

11.4 Flacher Schaft

11,5 SPITZER / KONISCHER STOCK

11.6 Stielloses Design

12. Indischer Markt für Menstruationstassen, nach Größe

12.1 ÜBERSICHT

12.2 MITTEL

12.3 KLEIN

12.3.1 NULLIPAR

12.3.2 NIEDRIGER DURCHFLUSS

12,4 GROSS

13. Indischer Markt für Menstruationstassen, nach Verpackungs-/Setvarianten

13.1 ÜBERSICHT

NUR 13,2 TASSEN

13,3-Liter-Becher + Tragetasche

13,4-Tassen-Sterilisator/Reinigungszubehör

13,5 Multipack / Familienpackung

13.6 PÄDAGOGISCHES MATERIAL

14. Markt für Menstruationstassen in Indien, nach Altersgruppen

14.1 ÜBERSICHT

14.2 Erwachsene (25–39 Jahre)

14.3 Junge Erwachsene (18–24)

14.4 ERWACHSENE / PRIMENOPAUSALE (40–50)

14.5 JUGENDLICHE (12–17)

15. Indischer Markt für Menstruationstassen, nach Lebensstil

15.1 ÜBERSICHT

15.2 Berufstätige

15.3 STUDENTEN

15.4 SPORT- UND FITNESS-NUTZER (ATHLETEN)

15,5 Häufige Reisende / Outdoor-Nutzer

16. Indischer Markt für Menstruationstassen, nach geografischer Lage

16.1 ÜBERSICHT

16.2 STADT

16.3 HALBSTADT

16.4 Ländlicher Raum

17. Markt für Menstruationstassen in Indien, nach Endverbrauchern

17.1 ÜBERSICHT

17.2 Häusliche Pflege / Einzelnutzer

17.3 Fachkliniken / Gynäkologische Zentren

17.4 KRANKENHÄUSER

17.5 NGO- & INSTITUTIONELLE PROGRAMME

17.6 ANDERE

18. Indischer Markt für Menstruationstassen, nach Vertriebskanal

18.1 ÜBERSICHT

18.2 Online-Apotheken

18.3 Einzelhandelsapotheken / Chemiker

18.4 Krankenhausapotheken

18.5 ANDERE

19. Indischer Markt für Menstruationstassen, Unternehmenslandschaft

19.1 AKTIENANALYSE: INDIEN (HERSTELLER)

19.2 UNTERNEHMENSAKTIENANALYSE: INDIEN (VERTRIEBSPARTNER)

20 SWOT-ANALYSE

21 HERSTELLER – FIRMENPROFIL

21.1 LEEVACARE

21.1.1 Unternehmensübersicht

21.1.2 PRODUKTPORTFOLIO

21.1.3 Aktuelle Entwicklungen

21.2 SAFECUP

21.2.1 Unternehmensübersicht

21.2.2 PRODUKTPORTFOLIO

21.2.3 Aktuelle Entwicklungen

21.3 AVNI WELLNESS

21.3.1 Unternehmensübersicht

21.3.2 PRODUKTPORTFOLIO

21.3.3 Aktuelle Entwicklungen

21.4 REDCLIFFE HYGIENE PRIVATE LIMITED (PEE SAFE)

21.4.1 Unternehmensübersicht

21.4.2 PRODUKTPORTFOLIO

21.4.3 Aktuelle Entwicklungen

21.5 RG BIOCOSMETIC PRIVATE LIMITED

21.5.1 Unternehmensübersicht

21.5.2 PRODUKTPORTFOLIO

21.5.3 Aktuelle Entwicklungen

21,6 AMI-Polymer

21.6.1 Unternehmensübersicht

21.6.2 PRODUKTPORTFOLIO

21.6.3 Aktuelle Entwicklungen

21.7 ASAN INDIA

21.7.1 Unternehmensübersicht

21.7.2 PRODUKTPORTFOLIO

21.7.3 Aktuelle Entwicklungen

21.8 HLL LIFECARE LIMITED

21.8.1 Unternehmensübersicht

21.8.2 Umsatzanalyse

21.8.3 PRODUKTPORTFOLIO

21.8.4 NEUESTE ENTWICKLUNGEN

21.9 REVA ECO-NAUTS

21.9.1 Unternehmensübersicht

21.9.2 PRODUKTPORTFOLIO

21.9.3 Aktuelle Entwicklungen

21.1 SHECUP

21.10.1 Unternehmensübersicht

21.10.2 PRODUKTPORTFOLIO

21.10.3 Aktuelle Entwicklungen

21.11 SILKY CUP

21.11.1 Unternehmensübersicht

21.11.2 PRODUKTPORTFOLIO

21.11.3 Aktuelle Entwicklungen

21.12 SIRONA

21.12.1 Unternehmensübersicht

21.12.2 PRODUKTPORTFOLIO

21.12.3 Aktuelle Entwicklungen

22 Vertriebspartner – Firmenprofil

22.1 CHEMCO-GRUPPE

22.1.1 Unternehmensübersicht

22.1.2 PRODUKTPORTFOLIO

22.1.3 Jüngste Entwicklungen

22,2 PT ÜBERSEEXEMPFUNGEN

22.2.1 Unternehmensübersicht

22.2.2 PRODUKTPORTFOLIO

22.2.3 2.3. Jüngste Entwicklungen

22.3 SMILEPAD HYGIENE INDIA PVT. LTD.

22.3.1 Unternehmensübersicht

22.3.2 PRODUKTPORTFOLIO

22.3.3 Aktuelle Entwicklungen

22.4 ADITYA-POLYMERE

22.4.1 Unternehmensübersicht

22.4.2 PRODUKTPORTFOLIO

22.4.3 NEUESTE ENTWICKLUNGEN

22.5 SURESH ENTERPRISE

22.5.1 Unternehmensübersicht

22.5.2 PRODUKTPORTFOLIO

22.5.3 NEUESTE ENTWICKLUNGEN

22.6 KHYATI EXPO INDIEN

22.6.1 Unternehmensübersicht

22.6.2 PRODUKTPORTFOLIO

22.6.3 Aktuelle Entwicklungen

22.7 RCSP Handelsgesellschaft

22.7.1 Unternehmensübersicht

22.7.2 PRODUKTPORTFOLIO

22.7.3 Aktuelle Entwicklungen

22.8 WET AND DRY PERSONAL CARE PRIVATE LIMITED

22.8.1 Unternehmensübersicht

22.8.2 PRODUKTPORTFOLIO

22.8.3 Aktuelle Entwicklungen

23. Fragebogen

24 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN, NACH VERWENDBARKEIT, 2018-2033 (TAUSEND USD)

TABELLE 2 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN, NACH MATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 3 INDISCHER MARKT FÜR MENSTRUATIONSCASSEN, NACH FORM, 2018-2033 (TAUSEND USD)

TABELLE 4 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 5 INDISCHER MARKT FÜR MENSTRUATIONSCASSEN, NACH GRÖSSE, 2018-2033 (TAUSEND USD)

TABELLE 6 INDIEN KLEIN IM MARKT FÜR MENSTRUATIONSCASSEN, NACH GRÖSSE, 2018-2033 (TAUSEND USD)

TABELLE 7 INDISCHER MARKT FÜR MENSTRUATIONSCASSEN, NACH VERPACKUNGS- / KIT-VARIANTEN, 2018-2033 (TAUSEND USD)

TABELLE 8 INDISCHER MARKT FÜR MENSTRUATIONSCASSEN, NACH ALTERSGRUPPEN, 2018-2033 (TAUSEND USD)

TABELLE 9 INDISCHER MARKT FÜR MENSTRUATIONSCASSEN, NACH LEBENSSTIL, 2018-2033 (TAUSEND USD)

TABELLE 10 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN, NACH GEOGRAFIE, 2018-2033 (TAUSEND USD)

TABELLE 11 INDISCHER MARKT FÜR MENSTRUATIONSCASSEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 12 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN: SEGMENTIERUNG

ABBILDUNG 2 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: DATENTRIANGULATION

ABBILDUNG 3 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: DROC-ANALYSE

ABBILDUNG 4 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: REGIONALE MARKTANALYSE

ABBILDUNG 5 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: UNTERNEHMENSANALYSE

ABBILDUNG 6 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: MARKTANTEIL DER ENDBENUTZER

ABBILDUNG 9 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: SEGMENTIERUNG

ABBILDUNG 11 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 12: DIE EINNAHME NACHHALTIGER MENSTRUATIONSHYGIENEPRODUKTE WIRD DAS WACHSTUM DES INDISCHEN MENSTRUATIONSCUP-MARKTES VON 2026 BIS 2033 ERWARTEN.

ABBILDUNG 13: DAS SEGMENT DER WIEDERVERWENDBAREN MENSTRUATIONSTASSEN WIRD VORAUSSICHTLICH IM JAHR 2026 - 2032 DEN GRÖSSTEN ANTEIL AM INDISCHEN MENSTRUATIONSTASSENMARKT AUSMACHEN.

ABBILDUNG 14: PATENTANALYSE NACH IPC-CODE

ABBILDUNG 15 PATENTANALYSE NACH LÄNDERN

ABBILDUNG 16 PATENTANALYSE NACH JAHR

ABBILDUNG 17 PATENTANALYSE DURCH DEN ANMELDER

ABBILDUNG 18 DROC-ANALYSE

ABBILDUNG 19 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH ANWENDBARKEIT, 2025

ABBILDUNG 20 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH ANWENDBARKEIT, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 21 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN: NACH ANWENDBARKEIT, CAGR (2026-2033)

ABBILDUNG 22 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH ANWENDBARKEIT UND LEBENSLINIENKURVE

ABBILDUNG 23 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH MATERIAL, 2025

ABBILDUNG 24 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH MATERIAL, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 25 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH MATERIAL, CAGR (2026-2033)

ABBILDUNG 26 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH MATERIAL, LEBENSLINIENKURVE

ABBILDUNG 27 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH FORM, 2025

ABBILDUNG 28 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH FORM, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 29 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH FORM, CAGR (2026-2033)

ABBILDUNG 30 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH FORM UND LEBENSLINIENKURVE

ABBILDUNG 31 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH TYP, 2025

ABBILDUNG 32 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH TYP, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 33 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN: NACH TYP, CAGR (2026-2033)

ABBILDUNG 34 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 35 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH GRÖSSE, 2025

ABBILDUNG 36 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH GRÖSSE, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 37 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN: NACH GRÖSSE, CAGR (2026-2033)

ABBILDUNG 38 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH GRÖSSE, LEBENSLINIENKURVE

ABBILDUNG 39 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH VERPACKUNGS- / KIT-VARIANTEN, 2025

ABBILDUNG 40 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH VERPACKUNGS- / KIT-VARIANTEN, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 41 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH VERPACKUNGS- / KIT-VARIANTEN, CAGR (2026-2033)

ABBILDUNG 42 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN: NACH VERPACKUNGS-/SET-VARIANTEN, LEBENSLINIENKURVE

ABBILDUNG 43 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH ALTERSGRUPPE, 2025

ABBILDUNG 44 INDIEN MARKT FÜR MENSTRUATIONSCUPS: NACH ALTERSGRUPPE, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 45 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN: NACH ALTERSGRUPPE, CAGR (2026-2033)

ABBILDUNG 46 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH ALTERSGRUPPE, LEBENSLINIENKURVE

ABBILDUNG 47 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH LEBENSSTIL, 2025

ABBILDUNG 48 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN: NACH LEBENSSTIL, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 49 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH LEBENSSTIL, CAGR (2026-2033)

ABBILDUNG 50 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH LEBENSSTIL UND LEBENSLINIENKURVE

ABBILDUNG 51 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN: NACH GEOGRAFIE, 2025

ABBILDUNG 52 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH GEOGRAFIE, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 53 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN: NACH GEOGRAFIE, CAGR (2026-2033)

ABBILDUNG 54 INDISCHER MARKT FÜR MENSTRUATIONSTASSEN: NACH GEOGRAFIE, LEBENSLINIENKURVE

ABBILDUNG 55 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH ENDVERBRAUCHER, 2025

ABBILDUNG 56 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH ENDVERBRAUCHER, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 57 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH ENDVERBRAUCHER, CAGR (2026-2033)

ABBILDUNG 58 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH ENDVERBRAUCHER, LEBENSLINIENKURVE

ABBILDUNG 59 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH VERTRIEBSKANAL, 2025

ABBILDUNG 60 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH VERTRIEBSKANAL, 2026 BIS 2033 (TAUSEND USD)

ABBILDUNG 61 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH VERTRIEBSKANAL, CAGR (2026-2033)

ABBILDUNG 62 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: NACH VERTRIEBSKANAL, LEBENSLINIENKURVE

ABBILDUNG 63 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: UNTERNEHMENSANTEIL 2025 (%)

ABBILDUNG 64 INDISCHER MARKT FÜR MENSTRUATIONSCUPS: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.