Ksa Medical Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.32 Billion

USD

5.73 Billion

2025

2033

USD

3.32 Billion

USD

5.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.32 Billion | |

| USD 5.73 Billion | |

| % | |

|

KSAMedizinische Geräte Marktsegmentierung, Nach Produktkategorie (Diagnostische Geräte, Therapeutische Geräte, chirurgische Geräte, langlebige medizinische Geräte und andere medizinische Geräte), Technologie (Traditional Mechanische/Elektronische Geräte, Digital Health Technology, 3D-Druck und Additive Fertigung und Advanced Materials & Nanotechnology), Endbenutzer (Hospitals & Clinics, Diagnostische Zentren, Ambulatory Surgical Centers, Homecare Trends

KSA Medical Device Market Größe

- Die Größe des KSA Medical Device Market wurde beiUSD 3.32 Milliarden in 2025und wird voraussichtlich erreichenUSD 5.73 Milliarden von 2033, beiCAGR von 7,1%während des Prognosezeitraums

- Die steigenden staatlichen Investitionen in die Gesundheitsversorgung sind ein wichtiger Faktor für die Nachfrage landesweit.

- Die Ausweitung der Telemedizin- und Fernpatientenüberwachung erhöht die Reichweite des Marktes.

KSA Medical Device Market Analyse

- Der Saudi-Arabien KSA Medical Device Market zeigt ein starkes Wachstum, das durch eine rasche Erweiterung der Gesundheitsinfrastruktur und eine Erhöhung der staatlichen Investitionen unter Vision 2030 getrieben wird. Das Königreich modernisiert aktiv sein Gesundheitssystem durch die Entwicklung neuer Krankenhäuser, Spezialkliniken und Diagnosezentren, was die Nachfrage nach fortschrittlichen medizinischen Geräten deutlich erhöht. Die zunehmende Prävalenz von chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemzustände beschleunigt die Einführung von diagnostischen Abbildungssystemen, Patientenüberwachungseinrichtungen und minimalinvasiven chirurgischen Geräten.

- Eine alternde Bevölkerung und ein wachsendes Gesundheitsbewusstsein unter den Bürgern erhöhen die Nachfrage nach vorbeugenden Pflege- und Heimpflegegeräten. Der Markt wird derzeit von importierten Produkten dominiert, da internationale Hersteller hochwertige und technologisch fortschrittliche Geräte liefern. Die lokale Fertigung erweitert sich jedoch allmählich durch Lokalisierungsinitiativen und öffentlich-private Partnerschaften, die auf die Stärkung der häuslichen Produktionskapazitäten abzielen.

- Die Regulierungsaufsicht der Saudi Food and Drug Authority (SFDA) gewährleistet die Qualität, Sicherheit und Einhaltung internationaler Standards und schafft ein transparentes und strukturiertes Geschäftsumfeld. Auch der private Gesundheitssektor wächst rasant, zieht ausländische Investitionen an und ermutigt Technologiesteigerungen. Darüber hinaus sind die digitale Gesundheit Annahme und Integration von künstlicher Intelligenz in Diagnostik aufstrebende Trends, die den Markt formen. Insgesamt entwickelt sich der saudische KSA Medical Device Market zu einer technologisch fortschrittlichen und wettbewerbsfähigen Landschaft und unterstützt verbesserte Gesundheitsergebnisse im ganzen Land.

- Im Jahr 2025 wird das Segment Diagnostic Devices für den KSA Medical Device Market prognostiziert und einen Anteil von 29,85 % erfasst. Dieses Wachstum wird durch die steigende Nachfrage nach fortschrittlichen diagnostischen Technologien, steigenden Gesundheitsinvestitionen und die Übernahme innovativer medizinischer Lösungen in der gesamten Region getrieben.

Report Scope und KSA Medical Device Market Segmentierung

| Attribute | KSA Medical Device Key Market Insights |

| Verdeckte Segmente |

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

KSA Medical Device Market Trends

„Rising Government Healthcare Investments“

- Die nachhaltige Investition der Saudi-Regierung in die Gesundheitsinfrastruktur unter Vision 2030 treibt Wachstum im KSA Medical Device Market voran. Die Finanzierung von Krankenhausmodernisierung, Serviceerweiterung und integrierten Gesundheitsclustern hat die Nachfrage nach fortschrittlichen Diagnose-, Überwachungs- und Therapiegeräten erhöht und gleichzeitig die Beteiligung des Privatsektors gefördert.

- Strategische Reformen zur Förderung der digitalen Gesundheit, der Telemedizin und der lokalen Fertigung haben das Vertrauen der Investoren gestärkt und die globalen Medizintechnik-Unternehmen zum Markteintritt ermutigt. Regulatorische Verbesserungen und strategische Partnerschaften schaffen dynamische Bedingungen für Angebot und Nachfrage im Medizinproduktesektor.

- Die staatlichen Zuweisungen haben die lokale Produktionskapazität unterstützt, mit rund 150 lizenzierten Einrichtungen für medizinische Geräte und 10 Milliarden SR (2,6 Milliarden USD) in der Finanzierung. Diese Expansion reduziert die Abhängigkeit von Importen, fördert die Inlandsproduktion fortschrittlicher Geräte und stärkt die Versorgungskette im Gesundheitswesen.

- Geplante Investitionen von über 65 Milliarden US-Dollar in der Gesundheitsinfrastruktur und etwa 1,5 Milliarden US-Dollar für digitale Gesundheitsinitiativen sind die Nachfrage nach fortschrittlichen Medizinprodukten. Diese Mittel unterstützen intelligente Krankenhäuser, angeschlossene Geräte, Fernüberwachungssysteme und digitale Diagnostik in öffentlichen Gesundheitseinrichtungen.

- Die e-Gesundheits- und Telemedizinstrategie des Gesundheitsministeriums beschleunigt die Einführung von virtuellen Pflegetechnologien. Tele-Gesundheit-fähige Geräte, interoperable Plattformen und digitale diagnostische Tools sind in wachsender Nachfrage, Verbesserung des Gesundheitszugangs in abgelegenen und unterbewahrten Regionen und Steigerung des Marktwachstums.

KSA Medical Device Market Dynamics

Fahrer

Erhöhung der Prävalenz von chronischen und Lifestyle-bedingten Krankheiten

- Die steigende Prävalenz von chronischen und Lifestyle-bedingten Krankheiten in Saudi-Arabien, einschließlich Diabetes, Herz-Kreislauf-Erkrankungen, Adipositas und Atembedingungen, ist ein wichtiger Treiber der medizinischen Gerätenachfrage. Die Veränderung der Ernährung, des sedentären Lebensstils und der Urbanisierung tragen zu dieser wachsenden Gesundheitsbelastung bei.

- Patienten benötigen zunehmend diagnostische, überwachende und therapeutische Geräte zur Früherkennung, kontinuierlichen Verwaltung und Behandlung chronischer Erkrankungen. Krankenhäuser, Kliniken und Heimpflege-Anbieter verlassen sich auf Blutzucker-Monitore, Herzimplantate, Bildgebungsgeräte, Atmungsunterstützungssysteme und tragbare Technologien.

- Regierungsinitiativen und öffentliche Gesundheitsprogramme, die auf chronische Krankheiten wie Sensibilisierungskampagnen und vorbeugende Pflegeprogramme abzielen, erhöhen die Nachfrage nach verwandten medizinischen Geräten, unterstützen das Wachstum des Sektors und die Infrastrukturerweiterung.

- Hohe Prävalenzraten verstärken den Bedarf an medizinischen Technologien: 2024 leiden 18,95% der Erwachsenen an mindestens einer chronischen Erkrankung, während die Adipositas 21,4% der Erwachsenen, Diabetes 18,3% und Herz-Kreislauf-Erkrankungen 37 % des Todes ausmachen. Diese Statistiken treiben die Nachfrage nach spezialisierten Geräten wie Insulin-Liefersystemen, Herzschrittmachern und fortschrittlichen Bildgebungsgeräten.

- Die zunehmende Belastung chronischer und Lifestyle-bedingter Krankheiten sorgt für ein anhaltendes Marktwachstum, da Gesundheitsdienstleister weiterhin in fortschrittliche Technologien und Krankenhausinfrastruktur investieren, um die Patientenversorgung in städtischen und privaten Bereichen effizient zu verwalten.

Zurückhaltung/Challenge

Hohe Kosten für fortgeschrittene Medizinprodukte

- Trotz einer raschen Modernisierung unter Vision 2030 bleiben die hohen Kosten für fortgeschrittene Medizinprodukte in Saudi-Arabien nach wie vor eine wesentliche Einschränkung des Marktwachstums. Schneidetechniken, einschließlich Roboter-Chirurgie-Systeme, AI-powered-Plattformen und fortschrittliche Bildgebungsgeräte, erfordern erhebliche Kapital- und spezialisierte Infrastruktur.

- Kleinere Krankenhäuser und regionale Gesundheitseinrichtungen kämpfen oft darum, diese Technologien aufgrund von Budgetzwängen zu übernehmen, was zu einer ungleichmäßigen Verbreitung fortgeschrittener Geräte und zur Begrenzung des Patientenzugangs außerhalb großer städtischer Zentren führt.

- Viele Geräte sind importabhängig, mit Zöllen, Logistik und Abhängigkeit von ausländischen Herstellern erhöhen Akquisitionskosten. Dies schränkt die Marktdurchdringung weiter ein und erhöht finanzielle Barrieren für Gesundheitsdienstleister.

- Kostengünstige Beispiele sind robotische chirurgische Systeme, die Millionen von Riyals kosten, High-field MRI und PET-CT-Scanner in den Millionen von Dollar und anspruchsvolle Heimüberwachungsgeräte. Diese Kosten konzentrieren sich auf fortgeschrittene Pflege in großen Krankenhäusern und begrenzen die Annahme in kleineren Einrichtungen.

- Die Bewältigung der Erreichbarkeit durch die lokale Fertigung, die wertebasierte Beschaffung und die Preisreformen werden für den breiteren und gerechten Zugang zu fortgeschrittenen medizinischen Geräten von entscheidender Bedeutung sein, damit die Vorteile der Modernisierung sowohl städtischer als auch ländlicher Bevölkerung erreicht werden.

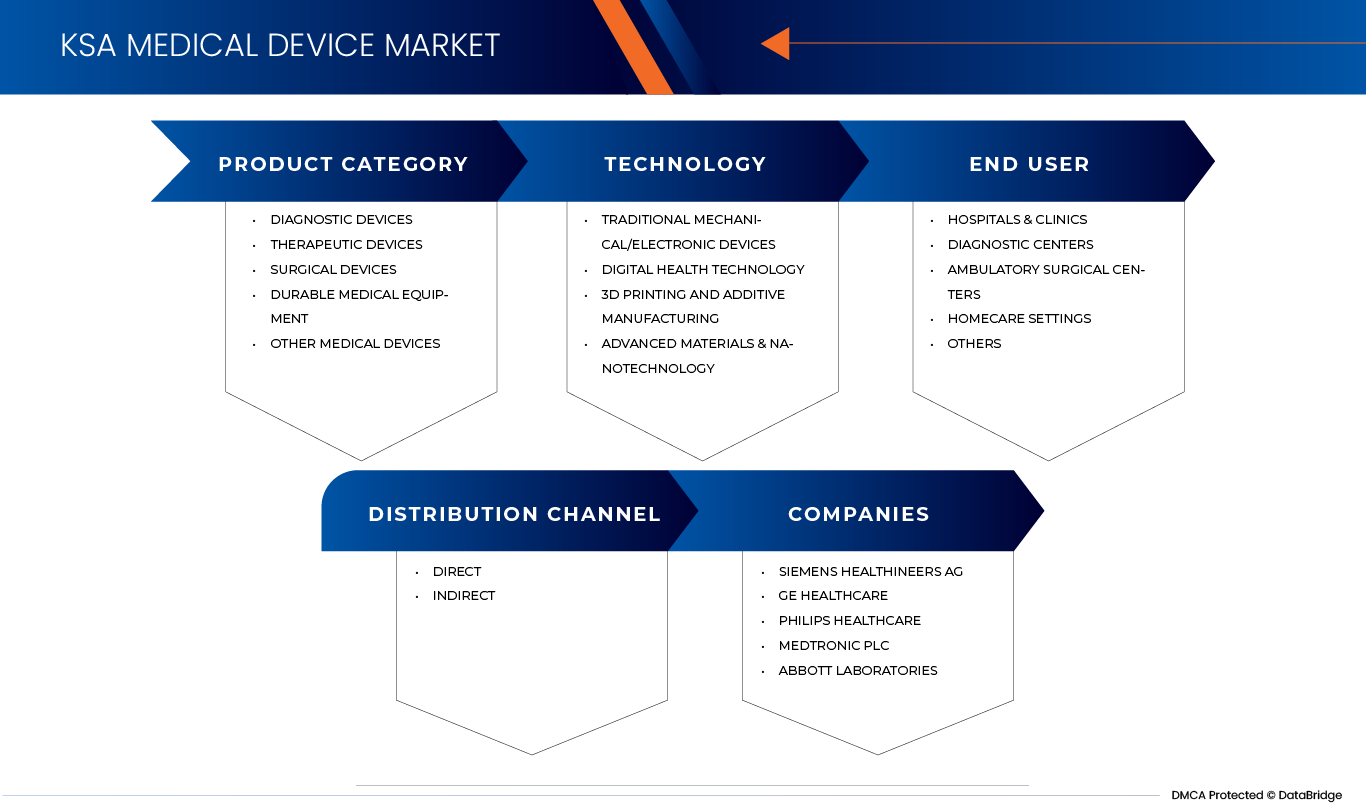

KSA Medical Device Market Scope

KSA Medical Device Market wird in vier bemerkenswerte Segmente auf Basis Produktkategorie, Technologie, Endbenutzer und Vertriebskanal segmentiert.

Nach Produktkategorie

Auf Basis der Produktkategorie wird der KSA Medical Device Market in diagnostische Geräte, therapeutische Geräte, chirurgische Geräte, langlebige medizinische Geräte und andere medizinische Geräte segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Diagnosegeräte den KSA Medical Device Market mit einem Anteil von 29,90% dominiert. Dieses Wachstum wird durch die steigende Nachfrage nach fortschrittlichen Diagnosetechnologien, die zunehmende Prävalenz chronischer Krankheiten und die Ausweitung der Gesundheitsinfrastruktur getrieben. Krankenhäuser und Kliniken investieren stark in bildgebende Systeme, Laborgeräte und Überwachungsgeräte zur Verbesserung der Früherkennung und Patientenversorgung.

Das Segment Therapeutische Geräte im KSA Medical Device Market wird mit einem CAGR von 7,5% von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dieses Wachstum wird von steigender Nachfrage nach fortschrittlichen Behandlungslösungen, der zunehmenden Prävalenz chronischer und lebenswichtiger Krankheiten und der anhaltenden Expansion der Krankenhaus- und Heimpflegeinfrastruktur angetrieben. Darüber hinaus beschleunigen Fortschritte bei minimalinvasiven Therapien, gezielte Medikamentenliefersysteme und patientenspezifische Behandlungstechnologien die Adoption in ganz Großbritannien.

Von der Technik

Auf Basis der Technologie wird der KSA Medical Device Market in traditionelle mechanische/elektronische Geräte, digitale Gesundheitstechnik, 3D-Druck und additive Fertigung sowie fortschrittliche Materialien und Nanotechnologie segmentiert.

Im Jahr 2026 wird mit einem Anteil von 56,19% der KSA Medical Device Market mit dem traditionellen Segment mechanische/elektronische Geräte dominiert. Diese Führung wird durch die anhaltende Abhängigkeit von konventionellen medizinischen Geräten, weit verbreitete Adoption in Krankenhäusern und Kliniken und stetige Nachfrage nach bewährten, kostengünstigen Geräten, die Routinediagnostik und therapeutische Verfahren unterstützen. Diese Geräte bleiben sowohl für städtische als auch regionale Gesundheitseinrichtungen im ganzen Königreich von wesentlicher Bedeutung.

Das Segment Digital Health Technology im KSA Medical Device Market wird voraussichtlich am schnellsten Wachstum erkennen und eine CAGR von 7,7% von 2026 bis 2033 registrieren. Diese Expansion wird durch die zunehmende Übernahme von Telemedizin, Remote-Patienten-Monitoring und vernetzten Gesundheitslösungen angetrieben. Zudem beschleunigen starke staatliche Unterstützung für digitale Gesundheitsinitiativen, steigende Nachfrage nach Echtzeit-Patientendaten und die Integration von KI und IoT in klinische Workflows das Marktwachstum in Krankenhäusern, Kliniken und Heimpflege-Einstellungen weiter.

Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der KSA Medical Device Market in Krankenhäuser & Kliniken, diagnostische Zentren, ambulatorische chirurgische Zentren, Homecare-Einstellungen und andere segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Hospitals & Clinics den KSA Medical Device Market mit einem Anteil von 55,55% dominiert. Diese Führung wird von der steigenden Nachfrage nach fortschrittlichen medizinischen Geräten in Gesundheitseinrichtungen, der anhaltenden Expansion und Modernisierung von Krankenhäusern und erhöhten Patientenmengen angetrieben. Investitionen in diagnostische, therapeutische und Monitoring-Geräte verstärken die Übernahme sowohl in städtischen als auch in regionalen Gesundheitszentren.

Das Segment Krankenhäuser und Kliniken im KSA Medical Device Market wird voraussichtlich am schnellsten Wachstum erkennen und ein CAGR von 7,3% von 2026 bis 2033 registrieren. Dieses Wachstum wird durch die anhaltende Expansion und Modernisierung von Gesundheitseinrichtungen, steigende Patientenmengen und steigende Nachfrage nach fortschrittlichen Diagnose-, Therapie- und Überwachungsgeräten getrieben. Darüber hinaus beschleunigen nachhaltige Investitionen in die Krankenhausinfrastruktur und die Einführung moderner medizinischer Technologien das Wachstum sowohl in städtischen als auch in regionalen Gesundheitszentren.

Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der KSA Medical Device Market direkt und indirekt segmentiert.

Im Jahr 2026 wird erwartet, dass das direkte Segment den KSA Medical Device Market mit einem Anteil von 71,50% dominiert. Diese Dominanz wird von Herstellern angetrieben, die Geräte direkt an Krankenhäuser, Kliniken und Gesundheitseinrichtungen liefern, um schnellere Lieferung, maßgeschneiderte Lösungen und eine stärkere Nachverkaufsunterstützung zu gewährleisten. Für hochwertige und technologisch fortschrittliche medizinische Geräte im ganzen Königreich werden weiterhin Direktverteilkanäle bevorzugt.

Das indirekte Segment im KSA Medical Device Market wird von 2026 bis 2033 mit einem CAGR von 7,4 % am schnellsten Wachstum rechnen. Dieses Wachstum wird von der wachsenden Rolle von Händlern, Großhändlern und Händlern von Drittanbietern in kleineren Krankenhäusern, Kliniken und entfernten Gesundheitseinrichtungen angetrieben. Indem der indirekte Kanal eine breitere geographische Abdeckung, flexible Versorgungslösungen und einen kostengünstigen Zugang zu medizinischen Geräten ermöglicht, unterstützt der indirekte Kanal die Marktausweitung sowohl in städtischen als auch unterseeischen Regionen des Königreichs.

Die großen Marktführer im Markt sind:

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- Philips Healthcare (Niederlande)

- Medtronic Plc (Irland/USA)

- Abbott Laboratories (USA)

- Stryker Corporation (USA)

- Boston Scientific Corporation (USA)

- Becton, Dickinson und Company (BD) (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Smith & Nephew Plc (USA)

- Terumo Corporation (Japan)

- Baxter International Inc. (USA)

- Kardinal Health, Inc. (USA)

Neueste Entwicklungen im KSA Medical Device Market

- Im September 2024 hat Medtronic plc, der weltweit führende Anbieter in der Medizintechnik, den Start seines bahnbrechenden VitalFlow ECMO Systems angekündigt. Diese innovative Plattform ist eine voll konfigurierbare Ein-System-ECMO-Lösung, die entwickelt wurde, um überlegene Leistung bei der Priorisierung der Betriebs Einfachheit zu liefern.

- Im Juli 2025 stellte GE HealthCare das Definium Pace Select ET vor, ein neues bodengebundenes digitales Röntgensystem, das zur Bereitstellung hochwertiger Bildgebungen und zur Verbesserung der Workflow-Effizienz in hochvolumigen Umgebungen entwickelt wurde. Das System nutzt fortschrittliche Automatisierungs- und KI-fähige Funktionen, um repetitive Aufgaben zu optimieren, die technologische Belastung zu reduzieren und die gleichbleibende Bildqualität zu gewährleisten, den Durchsatz für geschäftige Radiologieabteilungen zu erhöhen. Dieser Start stärkt das bildgebende Portfolio von GE HealthCare mit zugänglicher, effizienter Technologie, die eine breitere Akzeptanz in der diagnostischen Bildgebung vorantreiben kann.

- Im September 2025 kündigte Royal Philips eine mehrjährige strategische Partnerschaftserweiterung mit Masimo an, um fortschrittliche Patientenüberwachungstechnologien wie SET® Pulsoximetrie und Radius PPG in die Überwachungsplattformen von Philips zu integrieren. Die Zusammenarbeit zielt darauf ab, zuverlässigere und integrierte Daten über Nacht- und tragbare Monitore zu liefern und Kliniker dabei zu unterstützen, rechtzeitige Entscheidungen zu treffen. Diese erweiterte Vereinbarung konzentriert sich auf die Vereinfachung von Workflows, die Verbesserung der Interoperabilität und die Reaktion auf klinische Bedürfnisse wie Patientenmobilität.

- Im November 2025 hat Abbott Laboratories eine endgültige Vereinbarung bekannt gegeben, um Exact Sciences zu erwerben, ein führender Anbieter von Krebs-Screening und Präzisions-Onkologie-Diagnostik, für etwa 21 Milliarden USD in bar. Der Deal gibt Abbott den Einstieg in den schnell wachsenden US-Krebsdiagnostikmarkt und fügt fortgeschrittene Tests wie Cologuard und Oncotype DX zu seinem Portfolio hinzu. Die Technologien der Exact Sciences helfen, Krebs früher zu erkennen und persönliche Behandlungsentscheidungen zu führen. Die Akquisition soll die Position von Abbott im Gesundheitswesen stärken und den Zugang zur lebensverändernden Diagnostik erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK DES KSA MEDICAL DEVICE MARKET

1.4 KURZ UND PREISUNG

1.5 LIMITATIONEN

1.6 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 DBMR TRIPOD DATENWERTUNG MODEL

2.5 MULTIVARIAT MODELLEN

2.6 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.7 DBMR MARKET POSITION GRID

2.8 MARKET END USER COVERAGE GRID

2.9 VENDOR SHARE ANALYSE

2.1 UNTERNEHMEN

2.11 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES

4.2 WERTE HANDELSANALYSE

4.2.1 ÜBERBLICK

4.2.2 FORSCHUNG & ENTWICKLUNG (FuE)

4.2.3 RAW-MATERIALS & COMPONENTSOURCING

4.2.4 MANUFACTUREN & ASSEMBLY

4.2.5 TECHNOLOGIE BESTIMMUNGEN

4.2.6 QUALITÄT KONTROLLE, PRÜFUNG und ZERTIFIZIERUNG

4.2.7 IMPORTATION, DISTRIBUTION & LOGISTICS

4.2.8 MARKT, SALES & PROCUREMENT

4.2.9 INSTALLATION, TRAINING & AFTER-SALES SERVICES

4.2.10 END INDUSTRIE UND KEY KONSUMER

4.2.11 SCHLUSSFOLGERUNG

4.3 VERBRAUCHERPREISUNG

4.3.1 EINLEITUNG

4.3.2 GESUNDHEITSSCHUTZ

4.3.3 QUALITÄT, TECHNOLOGIE & FUNCTIONALITY

4.3.4 PRICE SENSITIVITÄT & VALUE-DRIVEN ENTSCHEIDUNGEN

4.3.5 DIGITAL & E-COMMERCE CHANNELS RESHAPE BUYING PATTERN

4.3.6 TRUST IN VERORDNUNG & SICHERHEIT CRITERIEN

4.3.7 JUNGER, TECH-SAVY POPULATION ACCELERATES ADOPTION

4.3.8 SCHLUSSFOLGERUNG

4.4 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.5 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.5.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.5.2 ERZEUGNISSE IN ENTWICKLUNG

4.5.3 STAGE DER ENTWICKLUNG

4.5.4 TIMELINE UND MILESTONES

4.5.5 INNOVATIONSSTRATEGIE UND METHODIK

4.5.5.1 INNOVATIONSSTRATEGIEN IM SAUDI ARABIA MEDICAL DEVICE MARKET

4.5.5.1.1 INNOVATION & COLLABORATIONEN:

4.5.5.1.2 TECHNOLOGIE ENTWICKLUNG & DIGITAL TRANSFORMATION

4.5.5.1.3 LOCALISIERUNG & DOMESTISCHE MANUFACTURIN

4.5.5.1.4 USER-CENTERED DESIGN (UCD)

INNOVATION

INNOVATION

4.5.5.1.7 DATA-DRIVEN & ANALYTICS-BASED INNOVATION

4.5.5.2 INNOVATION METHODOLOGIE IM SAUDI ARABIA MEDICAL DEVICE MARKET

4.5.5.2.1 DESIGN THINKING

ENTWICKLUNG

METHODIK

4.5.2.4 STAGE-GATE / PHASE-GATE PROCESS

INNOVATIONSMETHODIK

4.5.5.2.6 REGULATORY-INTEGRATED R&D

4.5.6 RISIKOBEWERTUNG UND MITIGUNG

4.5.7 AUSBILDUNG

4.5.8 JAHR NACH DEALEN, KEY PLAYERS

4.6 GRÜNDUNGSANALYSE

5 TARIFFE & IMPACT IM MARKT

5.1 KURZENTRUM

5.1.1 ZOLLSTOFFE DER BASICS:

5.1.2 MEDISCHE ENTWICKLUNG – TYPISCHE VERTRÄGE

5.2 OUTLOOK: LOCALPRODUKTION V/S IMPORTRELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPING CHAIN

5.4.1 RECHTSSACHE

5.4.2 VERARBEITUNG UND PRODUKTION

5.4.3 LOGISTICS UND VERTEILUNG

5.4.4 PREISVERFAHREN UND POSITION VON MARKT

5,5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.5.2 GEMEINSAME AUSGABEN

5.6 IMPACT ÜBER PRICES

5.7 REGULATORISCHE INKLINIE

5.7.1 GEOPOLITISCHE SITUATION

5.7.2 HANDEL PARTNERSCHAFTEN ZWISCHEN DEN LÄNDERN

5.7.2.1 FREIER HANDELSBEDINGUNGEN

5.7.2.2 VERÖFFENTLICHUNGEN

5.7.3 STATUS ACCREDITATION (INCLUDING MFTN)

5.7.4 ENTWICKLUNG DER CORRECTION

5.7.4.1 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.7.4.2 ESTABLISHMENT OF SEZS/INDUSTRIAL PARKS

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 RISING GOVERNMENT HEALTHCARE INVESTITIONEN

7.1.2 ERGEBNISSE DER UMWELT UND LEBENSMITTELGESCHÄFTE

7.1.3 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

7.1.4 GESUNDHEITSSCHUTZ AWAREN UND VORSCHRIFTEN

7.2 ENTWICKLUNG

7.2.1 HIGH-KOSTEN DER ADVANCED MEDICAL DEVICEs

7.2.2 LIMITED AVAILABILITY of SKILLED HEALTHCARE WORKFORCE

7.3 STELLUNGNAHMEN

7.3.1 WACHSTUM LOCAL MANUFACTURING UND LOCALISATION INITIATIVEN

7.3.2 AUSBILDUNG VON TELEMEDICINE UND REMOTE PATIENT MONITOREN

7.3.3 ENTWICKLUNG DER GESUNDHEITSSCHUTZ

7.4 HANDELN

7.4.1 INTENSIFYING COMPETITIVE PRESSURE

7.4.2 HIGH DEPENDENCY AUF EINFUHREN MEDIZINEN

8 KSA MEDICAL DEVICE, NACH PRODUKTE

8.1 ÜBERBLICK

8.2 DIAGNOSTISCHE DEVICEs

8.3 ENTWICKLUNGEN

8.4 VERÖFFENTLICHUNGEN

8,5 DURABLE MEDIZINIERUNG

8.6 ANDERE MEDIZINEN

8.7 KSA DIAGNOSTISCHE DEVICE IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.7.1 IN-VITRO DIAGNOSTIK (IVD)

8.7.2 IMAGING DEVICEs

8.7.3 MONITORISCHE ENTWICKLUNGEN

8.8 KSA DIAGNOSTISCHE DEVICE IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.8.1 IN-VITRO DIAGNOSTIK (IVD)

8.8.2 IMAGING DEVICEs

8.8.3 MONITORISCHE ENTWICKLUNGEN

8.9 KSA DIAGNOSTISCHE DEVICE IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNITS)

8.9.1 IN-VITRO DIAGNOSTIK (IVD)

8.9.2 IMAGING DEVICEs

8.9.3 MONITORISCHE ENTWICKLUNGEN

8.1 KSA IMAGING DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.10.1 X-RAY-SYSTEME

8.10.2 ULTRASOUND-ENTVICEs

8.10.3 MRT-SYSTEME

8.11 KSA IMAGING DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.11.1 X-RAY-SYSTEME

8.11.2 ULTRASOUND-ENTVICEs

8.11.3 MRT-SYSTEME

8.12 KSA IMAGING DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNITS)

8.12.1 X-RAY-SYSTEME

8.12.2 ULTRASOUNDSÄTZE

8.12.3 MRT-SYSTEME

8.13 KSA X-RAY SYSTEME IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.13.1 STATIONAREN X-RAY

8.13.2 PORTABLE X-RAY DEVICEs

8.14 KSA X-RAY SYSTEME IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.14.1 PORTABLE X-RAY DEVICEs

8.14.2 STATIONALE X-RAY-Zertifikate

8.15 KSA X-RAY SYSTEME IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNITS)

8.15.1 PORTABLE X-RAY DEVICEs

8.15.2 STATIONAREN X-RAY

8.16 KSA MRT-SYSTEME IN MEDICAL DEVICE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

8.16.1 CLOSED MRT

8.16.2 OPEN MRT

8.17 KSA MRTSYSTEME IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.17.1 CLOSED MRT

8.17.2 OPEN MRT

8.18 KSA MRT-SYSTEME IN MEDICAL DEVICE MARKET, NACH TYPE, 2018-2033 (ASP) (USD/UNITS)

8.18.1 CLOSED MRT

8.18.2 OPEN MRT

8.19 KSA THERAPEUTISCHE DEVICE IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.19.1 CARDIOVASCULAR

8.19.2 ORTHOPEDISCHE DEVICEs

8.19.3 ERGEBNISSE

8.19.4 NEUROLOGISCHE DEVICEs (DEEP BRAIN STIMULATOREN)

8.2 KSA CARDIOVASCULAR DEVICES IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.20.1 STENTS

8.20.2 PACEMAERS

8.21 KSA ORTHOPEDIC DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.21.1 IMPLANZEN

8.21.2 INSTRUMENTE

8.22 KSA IMPLANZEN IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.22.1 KN-Code

8.22.2 IMPLANZEN

8.23 KSA SURGISCHE DEVICE IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.23.1 ALLGEMEINE VERÖFFENTLICHUNGEN

8.23.2 MINIMALLY INVASIVE SURGISCHE INSTRUMENTE

8.23.3 ROBOTIC SURGISCHE SYSTEME

8.24 KSA SURGISCHE DEVICE IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.24.1 ALLGEMEINE VERÖFFENTLICHUNGEN

8.24.2 MINIMALLY INVASIVE SURGISCHE INSTRUMENTE

8.24.3 ROBOTIC SURGISCHE SYSTEME

8.25 KSA SURGISCHE DEVICE IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNIT)

8.25.1 ALLGEMEINE VERÖFFENTLICHUNGEN

8.25.2 MINIMALLY INVASIVE SURGISCHE INSTRUMENTE

8.25.3 ROBOTIC SURGISCHE SYSTEME

8.26 KSA DURABLE MEDICAL EQUIPMENT IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.26.1 HOSPITAL BEDS

8.26.2 PATIENT MOBILITY DEVICEs

8.26.3 HOMECARE

8.27 KSA DURABLE MEDICAL EQUIPMENT IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.27.1 HOSPITAL BEDS

8.27.2 PATIENT MOBILITY DEVICEs

8.27.3 HOMECARE

8.28 KSA DURABLE MEDICAL EQUIPMENT IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNIT)

8.28.1 HOSPITAL BEDS

8.28.2 PATIENT MOBILITY DEVICEs

8.28.3 HOMECARE

8.29 KSA PATIENT MOBILITY DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.29.1 WHEELCHAIRS

8.29.2 WALKERS

8.3 KSA PATIENT MOBILITY DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.30.1 WHEELCHAIRS

8.30.2 WALKERS

8.31 KSA PATIENT MOBILITY DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNIT)

8.31.1 WHEELCHAIRS

8.31.2 WALTER

9 KSA MEDICAL DEVICE, NACH TECHNOLOGIE

9.1 ÜBERBLICK

9.2 TRADITIONELLE MECHANISCHE/ELEKTRONISCHE DEVICEs

9.3 DIGITAL GESUNDHEITSTECHNOLOGIE

9.4 3D PRINTING AND ADDITIVE MANUFACTUREN

9.5 VERWALTUNGSMATERIALIEN UND NANOTECHNOLOGIE

9.6 KSA DIGITAL HEALTH TECHNOLOGY IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.6.1 WÄHRLICHE VERFAHREN

TELEHEALTH

9.6.3 MOBIL GESUNDHEIT ANWENDUNGEN

9.7 KSA WEARABLE DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.7.1 FITNESS TRACKES

9.7.2 REMOTE MONITOREN

10 KSA MEDICAL DEVICE, BY END USER

10.1 ÜBERBLICK

10.2 HOSPITALS & CLINICS

10.3 DIAGNOSTISCHE ZENTREN

10.4 AMBULATORISCHE ZENTREN

10.5 HOMECARE SETTINGS

10.6 SONSTIGE

11 KSA MEDICAL DEVICE, BY DISTRIBUTION CHANNEL

11.1 ÜBERBLICK

11.2 DIREKT

11.3 INDIREKT

12 KSA MEDIZINISCHE DEVICE MARKET COMPANY LANDSCAPE

12.1 WETTBEWERBSANALYSE: KSA

13 SCHLUSSANTRÄGE

14 MANUFACTURER COMPANY PROFILE

14.1 SIEMENS

14.1.1 WETTBEWERBSPOLITIK

14.1.2 REVENTIONSANALYSE

14.1.3 ERZEUGNISSE

14.1.4 ENTWICKLUNG/NEWS

14.2 GE GESUNDHEIT

14.2.1 WETTBEWERBSPOLITIK

14.2.2 REVENTIONSANALYSE

14.2.3 PRODUKTPORTFOLIO

ENTWICKLUNG

14,3 KONINKLIJKE PHILIPS N.V.,

14.3.1 WETTBEWERBSPOLITIK

14.3.2 REVENTIONSANALYSE

14.3.3 PRODUKTPORTFOLIO

ENTWICKLUNG/NEWS

14.4 MITTEL

14.4.1 WETTBEWERBSPOLITIK

14.4.2 REVENTIONSANALYSE

14.4.3 ERZEUGNISSE

ENTWICKLUNG/NEWS

14.5 ABBOTT.

14.5.1 WETTBEWERBSPOLITIK

ANALYSE

14.5.3 ERZEUGNISSE

ENTWICKLUNG/NEWS

14.6 BAXTER INTERNATIONALES INC.

14.6.1 Gegenleistung

ANALYSE

14.6.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

14.7 BECTON, DICKINSON UND COMPANY (BD)

14.7.1 WETTBEWERBSPOLITIK

14.7.2 REVENUE ANALYSE

14.7.3 ERZEUGNISSE

ENTWICKLUNG

14.8 BOSTON SCIENTIFISCHE ZUSAMMENARBEIT

14.8.1 VEREINIGTES NAPSHOT

14.8.2 REVENUE ANALYSE

14.8.3 PRODUKTPORTFOLIO

14.8.4 RECENT DEVELOPMENT/NEWS

14.9 KARTINANDERGESUNDHEIT

14.9.1 VEREINIGTES NAPSHOT

14.9.2 PRODUKTPORTFOLIO

ENTWICKLUNG

14.1 SMITH & NEPHEW PLC

14.10.1 WETTBEWERBSPOLITIK

14.10.2 ANALYSE

14.10.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

14.11 STRYKER CORPOR

14.11.1 VEREINIGTES SNAPSHOT

14.11.2 ANALYSE

14.11.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

14.12 TERUMO CORPOR

14.12.1 WETTBEWERBSPOLITIK

14.12.2 REVENTIONSANALYSE

14.12.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

14.13 ZIMMER BIOMET HOLDINGS, INC.

14.13.1 WETTBEWERBSPOLITIK

14.13.2 REVENTIONSANALYSE

14.13.3 PRODUKTPORTFOLIO

ENTWICKLUNG

15 VERZEICHNISVERFAHREN

15.1 KARTINELLE GESUNDHEIT INC.

15.1.1 WETTBEWERBSPOLITIK

15.1.2 WETTBEWERBSPOLITIK

15.1.3 ENTWICKLUNG

15.2 HALOXYLON AMMODENDRON MEDICAL EQUIPMENT CO., LTD

15.2.1 WETTBEWERBSPOLITIK

15.2.2 ERZEUGNISSE

15.2.3 ENTWICKLUNG

15.3 HENRY SCHEIN, INC.

15.3.1 WETTBEWERBSPOLITIK

15.3.2 REVENTIONSANALYSE

15.3.3 PRODUKTPORTFOLI

ENTWICKLUNG DES GERICHTSHOFES

15.4 MEDLINE

15.4.1 WETTBEWERBSPOLITIK

15.4.2 REVENTIONSANALYSE

15.4.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

15.5 RAQWANI MEDICALs

15.5.1 WETTBEWERBSPOLITIK

15.5.2 ERZEUGNISSE

ENTWICKLUNG

16 QUESTIONNAIRE

17 BERICHTE

Tabellenverzeichnis

TABELLE 1 TECHNOLOGISCHE ZUSAMMENFASSUNGEN IN DEN MEDIZINEN UND IHRE IMPACT

TABELLE 2 SAUDI ARABIA MEDICAL DEVICE MARKET: TIMELINES UND KEY MILESTONES DER ENTWICKLUNG

TABELLE 3 RISIKOBEWERTUNGS- UND MITIGUNGSFRAHMEN FÜR SAUDI ARABIA MEDIZINIERUNGSMARKT

TABELLE 4 MAJOR DEALS DER KEY MEDISCHEN DEVICE-PLYERS

TABELLE 5 TYPISCHE GLIEDSTAATEN

TABELLE 6 VENDOR SELECTION CRITERIEN DYNAMICS IM SAUDI ARABIA MEDICAL DEVICE MARKET

TABELLE 7 FAKTOREN IN DER FINANZIERUNG DER MEDIZINISCHEN PREISE IN SAUDI ARABIA

TABELLE 8 MEDISCHE DEVICE PRODUKTE CODES UND BESCHREIBUNGEN

TABELLE 9 ZERTIFIZIERTE STANDARDS FÜR MEDIZINISCHE VERFAHREN

TABELLE 10 KSA MEDICAL DEVICE MARKET, NACH PRODUKTKATEGORIE, 2018-2033 (USD THOUSAND)

TABELLE 11 KSA DIAGNOSTISCHE DEVICE IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 KSA DIAGNOSTISCHE DEVICE IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 13 KSA DIAGNOSTISCHE ENTWICKLUNGEN IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNITS)

TABELLE 14 KSA IMAGING DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 KSA IMAGING DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 16 KSA IMAGING DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNITS)

TABELLE 17 KSA X-RAY SYSTEME IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 KSA X-RAY SYSTEME IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 19 KSA X-RAY SYSTEME IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNITS)

TABELLE 20 KSA-MRT-SYSTEME IN MEDICAL DEVICE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 21 KSA-MRTSYSTEME IN MEDICAL DEVICE MARKET, NACH TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 22 KSA-MRT-SYSTEME IN MEDICAL DEVICE MARKET, NACH TYPE, 2018-2033 (ASP) (USD/UNITS)

TABELLE 23 KSA THERAPEUTISCHE DEVICES IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 KSA CARDIOVASCULAR DEVICES IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 25 KSA ORTHOPEDIC DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 26 KSA IMPLANZEN IN MEDICAL DEVICE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 KSA-SURGISCHE DEVICE IN MEDIZINISCHEm DEVICE-MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 KSA SURGISCHE DEVICE IN MEDIZINISCHEm DEVICE-MARKT, NACH TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 29 KSA SURGISCHE DEVICES IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNIT)

TABELLE 30 KSA DURABLE MEDICAL EQUIPMENT IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 31 KSA DURABLE MEDICAL EQUIPMENT IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 32 KSA DURABLE MEDICAL EQUIPMENT IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNIT)

TABELLE 33 KSA PATIENT MOBILITY DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 34 KSA PATIENT MOBILITY DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 35 KSA PATIENT MOBILITY DEVICEs IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (ASP) (USD/UNIT)

TABELLE 36 KSA MEDICAL DEVICE MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 37 KSA DIGITAL HEALTH TECHNOLOGY IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 38 KSA WÄHRLICHE DEVICES IN MEDICAL DEVICE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 KSA MEDICAL DEVICE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 40 KSA MEDICAL DEVICE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Fig. 1 KSA MEDICAL DEVICE MARKET: REGIERUNG

Figur 2 KSA MEDICAL DEVICE MARKET: DATEN TRIANGULATION

Abbildung 3 KSA MEDICAL DEVICE MARKET: DROC ANALYSE

Abbildung 4 KSA MEDICAL DEVICE MARKET: REGIONAL MARKET ANALYSE

Abbildung 5 KSA MEDICAL DEVICE MARKET: GESUNDHEITSFORSCHUNG

Abbildung 6 KSA MEDICAL DEVICE MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 7 KSA MEDICAL DEVICE MARKET: DBMR MARKET POSITION GRID

Abbildung 8 KSA MEDICAL DEVICE MARKET: MARKET END USER COVERAGE GRID

Figur 9 KSA MEDICAL DEVICE MARKET: VENDOR SHARE ANALYSE

Fig. 10 KSA MEDICAL DEVICE MARKET: REGIERUNG

Abbildung 11 FIEVE SEGMENTE ZWISCHEN DEVICE MARKET, NACH PRODUKTKATEGORIE (2025)

Abbildung 12 STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 13 RISING GOVERNMENT HEALTHCARE INVESTITIONEN DER KSA MEDICAL DEVICE MARKET VON 2026 bis 2033

Abbildung 14 DIE DIAGNOSTISCHE ENTWICKLUNG DER RECHTSVORSCHRIFTEN FÜR DIE LARGESTÄT DES KSA MEDISCHEN DEVICE-MARKTES IN 2026 - 2032

Abbildung 15 KSA MEDICAL DEVICE MARKET, 2018-2033, AVERAGE SELLING PREIS (AVERAGE USD/UNIT)

Abbildung 16 DROC-ANALYSE

Abbildung 17 MOH ALLOKATE HAUSHALTSVERZEICHNIS DER GESUNDHEITSSCHUTZ VON 2020–2025

Abbildung 18 KSA MEDICAL DEVICE MARKET: NACH PRODUKTE TYPE, 2025

Abbildung 19 KSA MEDICAL DEVICE MARKET, NACH PRODUKTE TYPE, 2026-2033 (USD THOUSANDS)

Abbildung 20 KSA MEDICAL DEVICE MARKET, NACH PRODUKTE TYPE, CAGR, 2026-2033

Abbildung 21 KSA MEDICAL DEVICE MARKET, NACH PRODUKTE TYPE, LIFELINE CURVE

Figur 22 KSA MEDISCHE DEVICE MARKET: NACH TECHNOLOGIE, 2025

Figur 23 KSA MEDICAL DEVICE MARKET, BY TECHNOLOGY, 2026-2033 (USD THOUSANDS)

Abbildung 24 KSA MEDICAL DEVICE MARKET, BY TECHNOLOGY, CAGR, 2026-2033

Abbildung 25 KSA MEDICAL DEVICE MARKET, BY TECHNOLOGY, LIFELINE CURVE

Abbildung 26 KSA MEDICAL DEVICE MARKET: BY END USER, 2025

Figur 27 KSA MEDICAL DEVICE MARKET, BY END USER, 2026-2033 (USD THOUSANDS)

Abbildung 28 KSA MEDICAL DEVICE MARKET, BY END USER, CAGR, 2026-2033

Abbildung 29 KSA MEDICAL DEVICE MARKET, BY END USER, LIFELINE CURVE

Figur 30 KSA MEDICAL DEVICE MARKET: BY DISTRIBUTION CHANNEL, 2025

Figur 31 KSA MEDICAL DEVICE MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD THOUSANDS)

Abbildung 32 KSA MEDICAL DEVICE MARKET, BY DISTRIBUTION CHANNEL, CAGR, 2026-2033

Abbildung 33 KSA MEDICAL DEVICE MARKET, BY DISTRIBUTION CHANNEL, LIFELINE CURVE

Abbildung 34 KSA MEDICAL DEVICE MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.