Malaysia Metal Roofing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

144.67 Million

USD

231.65 Million

2024

2035

USD

144.67 Million

USD

231.65 Million

2024

2035

| 2025 –2035 | |

| USD 144.67 Million | |

| USD 231.65 Million | |

| % | |

|

Malaysia Marktsegmentierung für Metalldächer nach Produkttyp (Wellplatten, Stehfalz, Ziegel-inspiriert, Schindeln, Shake-inspiriert, Schiefer-inspiriert und andere), Material (Stahl, Aluminium, Steinbeschichtung, Zink, Kupfer, Zinn, Bronze und andere), Preis (5,1 bis 10 USD, bis zu 5 USD und mehr als 10 USD), Farbe (Standardfarbe, matte Oberflächen, Designer-Oberflächen), Dicke (26 Gauge, 24 Gauge, 29 Gauge, 22 Gauge, 20 Gauge und andere), Länge (12 Fuß, 10 Fuß, 14 Fuß, 16 Fuß, 8 Fuß und andere), Anwendung (Industrie, Gewerbe, Wohnen und Landwirtschaft) – Branchentrends und Prognose bis 2035

Marktgröße für Metalldächer

- Der malaysische Markt für Metalldächer wurde im Jahr 2024 auf 144,67 Millionen US-Dollar geschätzt und soll bis 2035 231,65 Millionen US-Dollar erreichen, bei einer CAGR von 4,4 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Präferenz der Verbraucher für nachhaltige und energieeffiziente Metalldachlösungen vorangetrieben, darunter beschichtete und umweltfreundliche Dachsysteme, die Langlebigkeit und geringere Umweltbelastung bieten.

- Dieses Wachstum ist auf Faktoren wie die starke staatliche Unterstützung des Ausbaus der inländischen Infrastruktur, erhöhte Investitionen in den Wohnungs- und Gewerbebau sowie das wachsende Bewusstsein für langlebige Dachalternativen zurückzuführen. Initiativen zur Förderung umweltfreundlicher Baustandards und der Stadtentwicklung fördern die Einführung von Metalldächern in Malaysia zusätzlich.

Marktanalyse für Metalldächer

- Der malaysische Markt für Metalldächer wächst stetig, angetrieben von der steigenden Nachfrage nach langlebigen, kostengünstigen und nachhaltigen Baumaterialien. Hausbesitzer und Bauherren entscheiden sich zunehmend für Metalldächer aufgrund ihrer langen Lebensdauer, Wetterbeständigkeit, Recyclingfähigkeit und des geringen Wartungsaufwands, insbesondere in städtischen und halbstädtischen Gebieten.

- Metalldächer werden in Malaysia in vielen Bereichen eingesetzt, darunter Wohn-, Gewerbe-, Industrie- und Landwirtschaftsgebäude. Aufgrund ihrer leichten Struktur, ihrer Wärmereflexion, ihrer Korrosionsbeständigkeit und ihrer Anpassungsfähigkeit an tropisches Klima bleiben sie die bevorzugte Wahl. Laufende Innovationen, wie isolierte Metallpaneele und beschichtete Stahlbleche, fördern ihre Verbreitung weiter.

- Das Marktwachstum wird durch umfangreiche staatliche Infrastrukturentwicklungsprogramme, die zunehmende Urbanisierung und steigende Investitionen in Wohn- und Gewerbeprojekte unterstützt. Staatliche Anreize für umweltfreundliches Bauen und energieeffiziente Materialien beschleunigen zudem den Einsatz von Metalldächern im öffentlichen und privaten Bausektor.

- Unter den Produkttypen wird das Segment Wellplatten voraussichtlich den Markt dominieren, da es kostengünstig, einfach zu installieren, langlebig und weit verbreitet ist. Die Widerstandsfähigkeit gegen raue Witterungsbedingungen und die Eignung für verschiedene Anwendungen in Industrie, Landwirtschaft und Wohnen steigern die Nachfrage zusätzlich.

- Es wird erwartet, dass das Industriesegment aufgrund des zunehmenden Baus von Produktionsanlagen, Lagerhallen und Lagereinheiten den Markt dominieren wird. Die Nachfrage nach langlebigen, kostengünstigen und wartungsarmen Dachlösungen in industriellen Anwendungen treibt die Einführung von Metalldächern in diesem Segment maßgeblich voran.

Berichtsumfang und Marktsegmentierung für Metalldächer

|

Eigenschaften |

Wichtige Markteinblicke für Metalldächer |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Metalldächer

„Zunahme von Infrastruktur- und Wohnungsbauprojekten treibt Nachfrage nach Metalldächern in Malaysia“

- Die steigenden Bauaktivitäten im malaysischen Wohn-, Gewerbe- und Industriesektor treiben die Nachfrage nach Hochleistungs-Dachmaterialien an. Dieser Aufwärtstrend ist größtenteils auf nationale Stadtentwicklungspläne und Infrastrukturinitiativen zurückzuführen, die weiterhin neue Bauprojekte im ganzen Land hervorbringen.

- Wichtige Regierungsstrategien wie der Zwölfte Malaysia-Plan legen großen Wert auf städtische Infrastruktur, nachhaltiges Bauen und Modernisierung. Diese Bemühungen beschleunigen die Bauzeiten und erhöhen den Materialbedarf. Metalldachsysteme gewinnen aufgrund ihrer Langlebigkeit und Effizienz zunehmend an Bedeutung.

- Laut dem Construction Industry Development Board (CIDB) wird der malaysische Bausektor bis 2025 voraussichtlich um 12,3 % wachsen, unterstützt durch Wohnungsbauprojekte und Infrastrukturinvestitionen. Dieses erwartete Wachstum führt direkt zu einer höheren Nachfrage nach Materialien wie Metalldächern, was den beschleunigten Bauplänen entspricht.

- Metalldächer erfreuen sich aufgrund ihrer langen Lebensdauer, ihrer Widerstandsfähigkeit gegen raue Witterungseinflüsse, ihres geringen Wartungsaufwands und ihrer Kompatibilität mit unterschiedlichen architektonischen Designs zunehmender Beliebtheit. Diese Eigenschaften machen sie zu einer idealen Lösung für Bauherren und Bauunternehmer, die kostengünstige und zuverlässige Bauergebnisse anstreben.

- Mit der landesweiten Umstellung auf umweltfreundliches Bauen werden recycelbare und umweltfreundliche Dachlösungen wie Metalldächer immer beliebter. Ihre Rolle bei der Reduzierung der Umweltbelastung und gleichzeitig der thermischen Effizienz macht sie zu einem integralen Bestandteil der nachhaltigen Entwicklungsziele in Malaysias sich entwickelnder Baulandschaft.

Marktdynamik für Metalldächer

Treiber

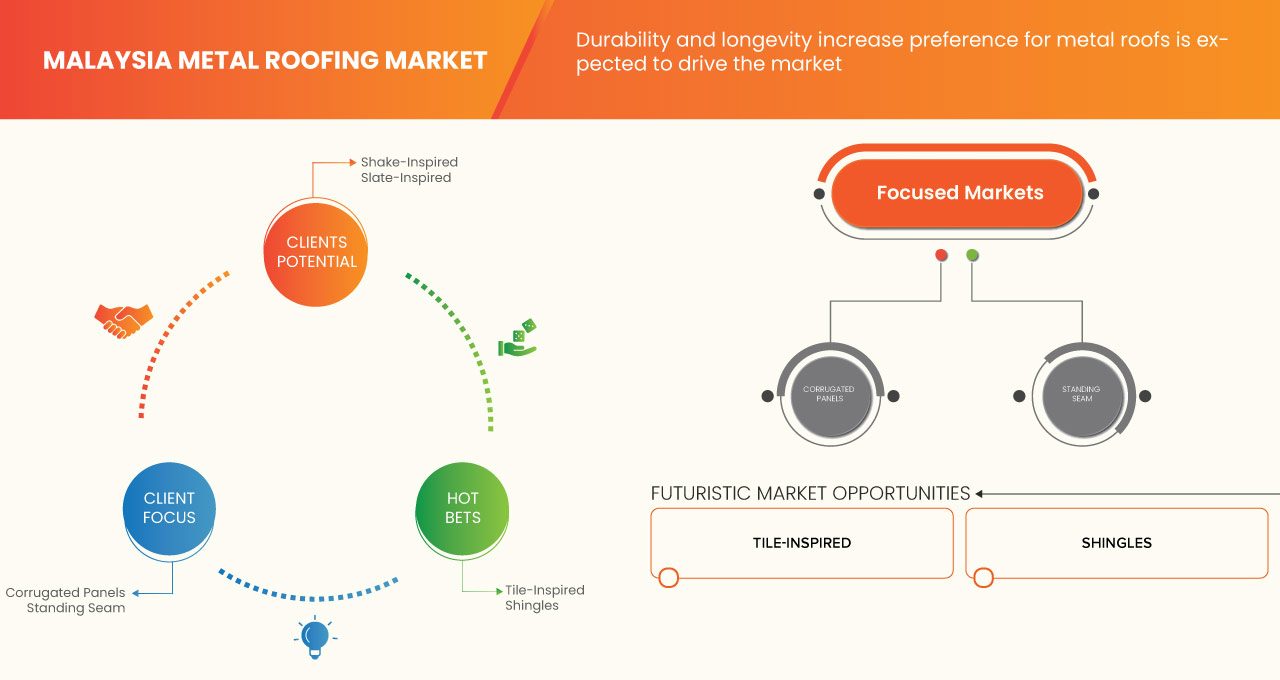

„Haltbarkeit und Langlebigkeit erhöhen die Präferenz für Metalldächer“

- In Malaysia steigt die Nachfrage nach Metalldachsystemen stark an, da sie dem tropischen Klima des Landes standhalten, das auch längerer UV-Strahlung, starken Regenfällen und hoher Luftfeuchtigkeit ausgesetzt ist. Diese witterungsbeständigen Eigenschaften machen Metalldächer deutlich langlebiger als herkömmliche Alternativen wie Asphaltschindeln oder Tonziegel, die mit der Zeit anfälliger für Risse, Verformungen und Wasserschäden sind.

- Einer der Hauptvorteile von Metalldächern ist der minimale Wartungsaufwand. Im Gegensatz zu anderen Materialien, die aufgrund von Moos, Algen oder wasserbedingter Schädigung regelmäßig repariert oder gereinigt werden müssen, behalten Metalldächer ihre strukturelle Integrität und ihr Aussehen über Jahrzehnte hinweg und tragen so zu niedrigeren Wartungskosten über den gesamten Lebenszyklus bei.

- Metalldachsysteme können bei richtiger Pflege über 40 bis 50 Jahre halten und bieten Immobilienbesitzern und Bauträgern einen langfristigen Mehrwert. Diese verlängerte Lebensdauer wird insbesondere im Wohn- und Gewerbebau geschätzt, wo Kosteneffizienz, strukturelle Stabilität und Kapitalrendite entscheidende Entscheidungsfaktoren sind.

- Die Leistungsfähigkeit von Metalldächern wurde durch Innovationen bei Schutzbeschichtungen und Metalllegierungen weiter verbessert. Fortschrittliche Formeln tragen zur Verbesserung der Korrosionsbeständigkeit und des Brandverhaltens bei und machen Metalldächer zu einer idealen Lösung in Regionen mit extremen Wetterschwankungen oder hoher Umweltbelastung.

Gelegenheiten

„ Urbanisierung steigert Nachfrage nach modernen Dacheindeckungen“

- Die rasante Expansion der Städte in Malaysia treibt den Bau von Wohn-, Geschäfts- und Industriegebäuden voran und erhöht die Nachfrage nach Metalldachlösungen.

- Regierungsinitiativen für bezahlbaren Wohnraum und Infrastrukturprojekte beschleunigen den Verbrauch von Dachmaterialien

- Die zunehmende Präferenz für langlebige, wartungsarme und ästhetisch ansprechende Dächer in städtischen Siedlungen begünstigt die Einführung von Metalldächern

- Das Wachstum von Smart Cities und Green-Building-Initiativen fördert die Verwendung energieeffizienter Dachmaterialien

- Stadtumbau- und Sanierungsprojekte sorgen für eine wiederkehrende Nachfrage nach modernen Dachsanierungen

- Höhere verfügbare Einkommen und ein verbesserter Lebensstil in städtischen Gebieten führen zu erhöhten Investitionen in hochwertige Dachlösungen

- Entwickler und Bauunternehmer in städtischen Gebieten legen zunehmend Wert auf schnell zu installierende und wetterbeständige Dachsysteme, die Metalldächer bieten.

- Nachfrage nach schalldichten und wärmereflektierenden Dächern steigt in dicht besiedelten Stadtgebieten

Einschränkung/Herausforderung

„Hohe anfängliche Installationskosten schränken die Marktakzeptanz ein“

- Obwohl Metalldächer durch ihre Langlebigkeit und den geringen Wartungsaufwand langfristig einen Mehrwert bieten, stellen die hohen Installationskosten in Malaysia nach wie vor ein großes Hindernis für die Einführung dar. Hochwertige Materialien wie Aluminium, Zink und beschichteter Stahl sind in der Anschaffung deutlich teurer als herkömmliche Dacheindeckungen wie Asphaltschindeln oder Tonziegel und daher für preisbewusste Käufer weniger erschwinglich.

- Die hohen Materialkosten werden durch den Bedarf an Facharbeitern und Spezialgeräten für die Installation noch weiter verschärft. Im Gegensatz zu herkömmlichen Dachsystemen, die von Generalunternehmern installiert werden können, erfordert die Metallbedachung oft geschultes Fachpersonal, was die Gesamtprojektkosten erhöht – insbesondere bei komplexen architektonischen Entwürfen oder großflächigen Bauwerken.

- Dieser anfängliche Kostenunterschied ist besonders für einzelne Hausbesitzer, kleine Bauträger und öffentliche Wohnungsbauprogramme mit begrenztem Budget von Bedeutung. Selbst wenn sie sich der langfristigen Vorteile wie Energieeinsparungen und einer längeren Lebensdauer bewusst sind, fällt es vielen Beteiligten schwer, die höheren Investitionsausgaben zu rechtfertigen.

- In Regionen wie dem ländlichen und halbstädtischen Malaysia ist die Erschwinglichkeit nach wie vor ein zentrales Kriterium bei Bauentscheidungen. In diesen Märkten überwiegt der Kostenvorteil herkömmlicher Dachmaterialien den langfristigen Wertbeitrag von Metalldächern, was dazu führt, dass weiterhin auf kostengünstigere Alternativen zurückgegriffen wird.

- Ohne gezielte staatliche Anreize, Subventionen der Industrie oder ein stärkeres Bewusstsein für die Kosteneinsparungen über den gesamten Lebenszyklus werden die hohen Installationskosten das Wachstum weiterhin hemmen. Die Bewältigung dieser Herausforderung ist entscheidend, um die Reichweite von Metalldächern in Malaysias vielfältiger Baulandschaft zu erhöhen und eine breitere Marktdurchdringung zu gewährleisten.

Marktumfang für Metalldächer

Der Markt ist nach Produkttyp , Material , Preis , Farbe , Dicke und Länge sowie Anwendung segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der Markt in Wellplatten, Stehfalz, Ziegel-, Schindel-, Schüttel- und Schieferplatten und andere unterteilt. Stehfalz wird weiter nach Typ in Schnappverschluss, mechanische Naht, Nagel-/Befestigungsflansch und Lattenplatte unterteilt. Mechanische Naht wird weiter nach Typ in Einfachverschluss (90-Grad-Naht) und Doppelverschluss (180-Grad-Naht) unterteilt. Das Segment Doppelverschluss (180-Grad-Naht) wird weiter nach Typ in 1,5-Zoll-Doppelverschluss und 2-Zoll-Doppelverschlussprofil unterteilt. Lattenplatte wird weiter nach Typ in Schnappverschluss und T-Falz unterteilt. Im Jahr 2025 wird das Segment der Wellplatten aufgrund seiner Kosteneffizienz, einfachen Installation, Haltbarkeit und breiten Verfügbarkeit voraussichtlich den Markt mit einem Marktanteil von 39,07 % dominieren. Seine Fähigkeit, rauen Wetterbedingungen standzuhalten und seine Eignung für verschiedene Anwendungen in Industrie, Landwirtschaft und Wohnen treibt die Nachfrage zusätzlich an.

Für das Segment der Wellplatten wird von 2025 bis 2035 mit 4,7 % die höchste Wachstumsrate erwartet. Grund hierfür ist ihre zunehmende Verbreitung im Handels- und Gastgewerbe aufgrund ihrer hohen Haltbarkeit, Kosteneffizienz und modernen Ästhetik für Dach- und Verkleidungsanwendungen.

- Nach Material

Der Markt ist nach Materialien in Stahl, Aluminium, Steinbeschichtung, Zink, Kupfer, Zinn, Bronze und andere unterteilt. Das Stahlsegment wird weiter nach Typ in Galvalume-Stahl, verzinkten Stahl und wetterfesten Stahl unterteilt. Im Jahr 2025 wird Stahl voraussichtlich mit einem Marktanteil von 69,28 % den Markt dominieren. Dies ist auf seine überlegene Festigkeit, Erschwinglichkeit, breite Verfügbarkeit und hervorragende Witterungsbeständigkeit zurückzuführen und macht ihn zur bevorzugten Wahl für Dachanwendungen im Wohn- und Gewerbebereich.

Für den Stahlsektor wird von 2025 bis 2035 mit 4,5 % das höchste Wachstum erwartet. Grund hierfür ist die zunehmende Verwendung im gewerblichen und Gastgewerbe aufgrund seiner strukturellen Festigkeit, Feuerbeständigkeit, einfachen Installation und langen Lebensdauer. Seine Vielseitigkeit und die Fähigkeit, großspannige Dachsysteme zu tragen, machen ihn zudem ideal für moderne Architekturentwürfe in diesen Sektoren.

- Nach Preis

Preislich wird der Markt in die Kategorien 5,1 bis 10 USD, bis 5 USD und über 10 USD unterteilt. Im Jahr 2025 wird das Segment 5,1 bis 10 USD voraussichtlich mit einem Marktanteil von 47,69 % dominieren. Dies ist auf das ausgewogene Preis-Leistungs-Verhältnis zurückzuführen und stellt eine attraktive Option für private und gewerbliche Käufer dar, die langlebige und ästhetisch ansprechende Dachmaterialien zu einem erschwinglichen Preis suchen.

Das Segment zwischen 5,1 und 10 US-Dollar wird voraussichtlich zwischen 2025 und 2035 mit einer Wachstumsrate von 4,6 % die höchste Wachstumsrate aufweisen. Grund dafür ist die zunehmende Nachfrage nach Dachprodukten der mittleren Preisklasse, die ein optimales Gleichgewicht zwischen Qualität, Leistung und Erschwinglichkeit bieten. Diese Preisklasse ist für gewerbliche und gastronomische Bauträger attraktiv, die kostengünstige und dennoch langlebige Lösungen suchen, und daher eine beliebte Wahl bei großen Bau- und Renovierungsprojekten.

- Nach Farbe

Farblich umfasst der Markt Standardfarben, matte Oberflächen und Designeroberflächen. Grau wird weiter in Aschgrau, Schiefergrau und Anthrazitgrau unterteilt. Weiß wird weiter in Königsweiß und Knochenweiß unterteilt. Bronze wird in mittlere und dunkle Farbtöne eingeteilt. Rot wird in Kolonialrot und Königsrot unterteilt, während Blau Schieferblau und Königsblau umfasst. Das Segment der matten Oberflächen wird weiter in Schwarz, Grau, Bronze, Zinkmetallic und andere unterteilt. Innerhalb von Grau gibt es Musketengrau und Anthrazitgrau. Das Segment der Designeroberflächen wird weiter in Antikholz, geschwärztes Kupfer, gesprenkeltes Kupfer, gealtertes Kupfer, Patina, Vintage, gesprenkelter Rost und andere unterteilt. Im Jahr 2025 wird das Segment der Standardfarben voraussichtlich den Markt mit einem Marktanteil von 75,36 % dominieren. Dies ist auf seine breite Verfügbarkeit, die geringeren Kosten im Vergleich zu Premiumoberflächen und seine Beliebtheit im Wohnungs- und Gewerbebau zurückzuführen, da es eine klare und neutrale Ästhetik bietet, die verschiedene Architekturstile ergänzt.

Das Segment der Standardfarben wird voraussichtlich zwischen 2025 und 2035 mit 4,4 % das höchste Wachstum verzeichnen. Grund hierfür sind die hohe Verfügbarkeit, die Kompatibilität mit verschiedenen Bauweisen und die steigende Nachfrage nach neutralen und zeitlosen Farboptionen bei Dachprojekten im Wohn- und Gewerbebereich. Standardfarben sind zudem leichter vorrätig und werden von den Herstellern unterstützt, was sie für Bauherren und Bauunternehmer zu einer praktischen und kostengünstigen Wahl macht.

- Nach Dicke

Der Markt ist in die Stärken 26, 24, 29, 22 und 20 unterteilt. Im Jahr 2025 wird das 26-Gauge-Segment voraussichtlich mit einem Marktanteil von 35,80 % dominieren. Dies ist auf die ideale Balance zwischen Festigkeit und Flexibilität zurückzuführen, die es für vielfältige Dachanwendungen geeignet macht. Seine Erschwinglichkeit, einfache Handhabung und hohe Wetterbeständigkeit tragen zusätzlich zu seiner breiten Akzeptanz bei.

Das 26-Gauge-Segment wird voraussichtlich zwischen 2025 und 2035 mit 4,8 % die höchste Wachstumsrate verzeichnen. Grund dafür ist die optimale Balance zwischen Festigkeit und Flexibilität, die es für eine Vielzahl von Dachanwendungen im Wohn-, Gewerbe- und Leichtindustriebereich geeignet macht. Seine breite Verfügbarkeit, die einfache Installation und die Kosteneffizienz im Vergleich zu dickeren Stärken tragen ebenfalls zu seiner zunehmenden Akzeptanz sowohl bei Neubau- als auch bei Renovierungsprojekten bei.

- Nach Länge

Der Markt ist nach Länge in 12 FT, 10 FT, 14 FT, 16 FT, 8 FT und weitere Größen unterteilt. Im Jahr 2025 wird das 12-FT-Segment voraussichtlich mit einem Marktanteil von 30,50 % dominieren, da es eine optimale Länge für eine effiziente Abdeckung, weniger Materialabfall und eine einfache Installation bietet. Es wird sowohl im Wohn- als auch im Gewerbebau häufig bevorzugt, da es Nähte minimiert und die strukturelle Einheitlichkeit verbessert.

Das 12-Fuß-Segment wird voraussichtlich zwischen 2025 und 2035 mit 4,9 % das höchste Wachstum verzeichnen. Grund dafür ist die Eignung für die Abdeckung größerer Dachflächen mit weniger Nähten, was Installationszeit und Arbeitskosten reduziert. Seine Beliebtheit sowohl bei Wohn- als auch bei Gewerbeprojekten wird auch durch den einfachen Transport, den geringeren Materialverlust und die bessere Anpassung an Standarddachabmessungen unterstützt, was es zu einer bevorzugten Wahl bei Bauunternehmern und Bauherren macht.

- Nach Anwendung

Der Markt umfasst die Bereiche Industrie, Gewerbe, Wohnen und Landwirtschaft. Das Industriesegment wird weiter nach Anwendung in Produktionsanlagen, Lagerhallen und Lagereinheiten und Sonstiges unterteilt. Das Gewerbesegment ist in Einkaufszentren, Büros, Bildungseinrichtungen, Gesundheitswesen, Freizeit, Transport und Sonstiges unterteilt. Das Agrarsegment wird weiter nach Anwendung in Geflügelställe, Scheunen, Getreidelager und Sonstiges unterteilt. Das Scheunensegment wird weiter in Viehställe, Heuschober und Milchviehställe unterteilt. Im Jahr 2025 wird das Industriesegment voraussichtlich den Markt mit einem Marktanteil von 36,46 % dominieren, da die Nachfrage nach Luxusbekleidung, traditioneller Kleidung und nachhaltiger Mode in Malaysia steigt.

Das Industriesegment wird voraussichtlich von 2025 bis 2035 mit 4,7 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Zahl von Produktionsstätten, Lagerhallen und Logistikzentren in Entwicklungsregionen. Die Nachfrage nach langlebigen, wetterbeständigen und wartungsarmen Dachmaterialien ist im industriellen Bereich hoch, was Metalldächer zur idealen Wahl macht. Darüber hinaus erhöht die Möglichkeit zur Dämmung und Integration von Solarmodulen die Attraktivität von Metalldächern für energiebewusste Industrieprojekte.

Marktanteil von Metalldächern:

Der Markt für Metalldächer wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Astino Berhad (Malaysia)

- Evergold Metal Roofing Sdn. Bhd. (Malaysia)

- Swissma (Malaysia)

- Overseametal Sdn Bhd (Malaysia)

- Dachabdichtung (M) Sdn. Bhd. (Malaysia)

- Komiya Roofing (M) Sdn Bhd (Malaysia)

- Kong Hong (KT) Sdn Bhd (Malaysia)

- Thung Hing Metal Industry Sdn. (Malaysia)

- MUTIARA METAL ENTERPRISE SDN BHD (Malaysia)

- Dep Soon Steel Sdn. Bhd. (Malaysia)

- Juta Steel Sdn. Bhd. (Malaysia)

- Le Nam Megasheet (Malaysia)

- Power Metal & Steel (M) Sdn. Bhd. (Malaysia)

- Nikkata Metal Roofing Industries Sdn Bhd (Malaysia)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 DBMR-Lieferantenanteilsanalyse

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PATENTANALYSE

4.1.1 PATENTQUALITÄT UND STÄRKE

4.1.2 PATENTFAMILIEN

4.1.3 LIZENZIERUNG UND KOOPERATIONEN

4.1.4 REGIONALE PATENTLANDSCHAFT

4.1.5 IP-Strategie und -Management

4.1.6 Trends bei Patentanmeldungen nach Dachtyp (2016–2024)

4.2 Kostenanalyse: Malaysia Markt für Metalldächer

4.2.1 ROHSTOFFKOSTEN

4.2.2 VERARBEITUNGS- UND PROFILINGKOSTEN

4.2.3 ARBEITS- UND GEMEINKOSTEN

4.2.4 VERPACKUNG UND MATERIALHANDHABUNG

4.2.5 TRANSPORT UND LOGISTIK

4.2.6 EINHALTUNG VON VORSCHRIFTEN UND ZERTIFIZIERUNG

4.2.7 INSTALLATION UND KUNDENDIENSTE (OPTIONALE ZUSATZKOSTEN)

4.2.8 MARKETING-, DISTRIBUTIONS- UND KANAL-MARGEN

4.2.9 Berücksichtigung der Gewinnspanne

4.2.10 SCHLUSSFOLGERUNG

4.3 KUNDENVERHALTEN UND -PRÄFERENZEN AUF DEM MALAYSISCHEN MARKT FÜR METALLDÄCHER

4.3.1 KUNDENSEGMENTIERUNG NACH ENDANWENDUNG

4.3.2 WICHTIGE ENTSCHEIDUNGSGRÜNDE FÜR DEN KAUF

4.3.3 Informationsquellen und Kaufprozess

4.3.4 REGIONALES VERHALTEN UND PRÄFERENZEN

4.3.5 Markenwahrnehmung und Treueverhalten

4.3.6 Neue Vorlieben und Verhaltenstrends

4.3.7 LEBENSZYKLUSVERHALTEN UND WIEDERKAUFAUSLÖSER

4.4 ANALYSE DER ROHSTOFFBESCHAFFUNG: MALAYSISCHE METALLBEDACHDECKUNGSMARKT

4.4.1 Primäre Rohstoffeinsätze

4.4.2 GEOGRAFISCHE BESCHAFFUNGSMUSTER UND HANDELSABHÄNGIGKEITEN

4.4.3 LOKALE VERSORGUNGSMÖGLICHKEITEN UND -EINSCHRÄNKUNGEN

4.4.4 Beschaffungsstrategien und Kostendynamik

4.4.5 Sortenauswahl und Qualitätsstandardisierung

4.4.6 HERAUSFORDERUNGEN BEI DER ROHSTOFFBESCHAFFUNG

4.4.7 Empfehlungen zur strategischen Beschaffung

4.4.8 UMWELT- UND COMPLIANCE-ASPEKTE

4.4.9 SCHLUSSFOLGERUNG

4.5 STRATEGISCHE EMPFEHLUNGEN FÜR DIE WICHTIGSTEN AKTEURE AUF DEM MALAYSISCHEN MARKT FÜR METALLDÄCHER

4.5.1 PRODUKTDIFFERENZIERUNG UND INNOVATION

4.5.2 MARKTEXPANSION UND VERTRIEBSNETZOPTIMIERUNG

4.5.3 PREISGESTALTUNG UND KOSTENMANAGEMENT

4.5.4 MARKEN- UND MARKETINGSTRATEGIEN

4.5.5 Regulierungsanpassung und staatliches Engagement

4.5.6 STRATEGISCHE KOOPERATIONEN UND PARTNERSCHAFTEN

4.5.7 DIGITALE TRANSFORMATION UND SMART MANUFACTURING

4.5.8 KUNDENDIENST- UND GARANTIEPROGRAMME

4.5.9 TALENTENTWICKLUNGS- UND AUSBILDUNGSPROGRAMME

4.5.10 WETTBEWERBSINFORMATIONEN UND BENCHMARKING

4.6 LIEFERKETTENANALYSE: MALAYSISCHE METALLDÄCHER

4.6.1 ROHSTOFFBESCHAFFUNG UND STAHLCOIL-BESCHAFFUNG

4.6.2 Walzform-, Profilier- und Beschichtungsvorgänge

4.6.3 HERSTELLUNG, ZUBEHÖR UND VERPACKUNG

4.6.4 Vertriebs-, Logistik- und Installationsnetze

4.6.5 MARKTTRENDS UND ZUKÜNFTIGE AUSSICHTEN

4.6.6 SCHLUSSFOLGERUNG

4.7 KAUFVERHALTEN DER VERBRAUCHER

4.8 IMPORT-EXPORT-SZENARIO

4.8.1 IMPORTSZENARIO

4.8.2 EXPORTSZENARIO

4.8.3 VERBRAUCHSSZENARIO

4.8.4 PRODUKTIONSSZENARIO

4.9 TECHNOLOGISCHE TRENDS AUF DEM MALAYSISCHEN MARKT FÜR METALLDÄCHER

4.9.1 FORTSCHRITTLICHE BESCHICHTUNGSTECHNOLOGIEN

4.9.2 INTEGRATION INTELLIGENTER DACHSYSTEME

4.9.3 VERWENDUNG VON LEICHT- UND HOCHFESTEN LEGIERUNGEN

4.9.4 VORFERTIGUNG UND MODULARE DACHLÖSUNGEN

4.9.5 DIGITALE DESIGN- UND ANPASSUNGSWERKZEUGE

4.9.6 NACHHALTIGE HERSTELLUNGSVERFAHREN

4.1 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

4.10.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

4.10.2 AUSBLICK: LOKALE PRODUKTION V/S. IMPORTABHÄNGIGKEIT

4.10.3 DYNAMIK DER LIEFERANTENAUSWAHLKRITERIEN

4.10.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.10.4.1 ROHSTOFFBESCHAFFUNG

4.10.4.2 HERSTELLUNG UND PRODUKTION

4.10.4.3 LOGISTIK UND DISTRIBUTION

4.10.4.4 PREISGESTALTUNG UND MARKTPOSITION

4.10.5 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

4.10.5.1 Supply Chain-Optimierung

4.10.5.2 Joint-Venture-Gründungen

4.10.6 AUSWIRKUNGEN AUF DIE PREISE

4.10.7 REGULATORISCHE NEIGUNG

4.10.7.1 Freihandelsabkommen ASEAN-Freihandelsabkommen und Handelsausrichtung

4.10.7.2 Bürgschafts- und Pflichtbefreiungen

4.10.7.3 SCHUTZ- UND ANTIDUMPINGVORSCHRIFTEN

4.10.7.4 INDUSTRIEPOLITISCHE AUSRICHTUNG

4.11 Faktoren, die die Kaufentscheidung von Endverbrauchern auf dem malaysischen Markt für Metalldächer beeinflussen

4.11.1 Klimaverhalten und Wetterbeständigkeit

4.11.2 MATERIALART, DICKE UND BESCHICHTUNGSQUALITÄT

4.11.3 ARCHITEKTONISCHES DESIGN UND ÄSTHETIK

4.11.4 KOSTEN UND LANGFRISTIGER WERT

4.11.5 ENERGIEEFFIZIENZ UND GRÜNE ZERTIFIZIERUNGEN

4.11.6 RUF DES LIEFERANTEN UND KUNDENDIENST

4.11.7 EINFACHE INSTALLATION UND TECHNISCHE KOMPATIBILITÄT

4.11.8 FEUERWIDERSTAND, SICHERHEIT UND KONFORMITÄTSSTANDARDS

4.11.9 MARKETING-, AUFKLÄRUNGS- UND BILDUNGSPROGRAMME

4.11.10 SCHLUSSFOLGERUNG

4.12 Auswirkungen der Konjunkturabschwächung auf den malaysischen Markt für Metalldächer

4.12.1 AUSWIRKUNGEN DES PREISES

4.12.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.12.3 AUSWIRKUNGEN AUF DEN VERSAND

4.12.4 AUSWIRKUNGEN AUF DIE STRATEGISCHEN ENTSCHEIDUNGEN DES UNTERNEHMENS

4.12.5 SCHLUSSFOLGERUNG

4.13 UMWELTAUSWIRKUNGEN DES MALAYSISCHE METALLDACHMARKTES

4.13.1 LEBENSZYKLUSEMISSIONEN UND ENERGIEVERBRAUCH

4.13.2 Milderung der städtischen Wärmeinseln (UHI)

4.13.3 ABFALLAUFKOMMEN UND RECYCLING

4.13.4 WASSERABFLUSS UND -VERSCHMUTZUNG

4.13.5 ROLLE IM GRÜNEN BAUEN UND IN DER KREISLAUFWIRTSCHAFT

4.13.6 SCHLUSSFOLGERUNG

4.14 Branchen-Ökosystemanalyse des malaysischen Metalldachmarktes

4.14.1 ROHSTOFFLIEFERANTEN

4.14.2 FERTIGUNGSWERKE

4.14.3 INSTALLATEURE UND AUFTRAGNEHMER

4.14.4 RICHTLINIEN UND VORSCHRIFTEN

4.14.5 LOGISTIKINFRASTRUKTUR

4.14.6 ZUBEHÖR & AUSFÜHRUNGEN

4.14.7 ZERTIFIZIERUNGEN

4.15 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

4.15.1 Joint Ventures

4.15.2 FUSIONEN UND ÜBERNAHMEN (M&A)

4.15.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.16 UNTERNEHMENSÜBERSICHT

4.16.1 SWISSMA BUILDING TECHNOLOGIES SDN. BHD.

4.16.2 THUNG HING METAL INDUSTRY SDN. BHD.

4.16.3 ASTINO BERHAD

4.16.4 YARKER INDUSTRIES

4.16.5 SJ CLASSIC INDUSTRIES SDN. BHD.

4.16.6 KHP STEEL PRODUCT (M) SDN. BHD.

4.16.7 NS BLUESCOPE MALAYSIA SDN. BHD

4.16.8 RENZO BUILDERS (M) SDN. BHD.

4.16.9 UNITED SEASONS SDN. BHD.

16.04.10 TWENTY-TWENTY TECHNOLOGY SDN. BHD.

4.16.11 SCHLUSSFOLGERUNG

5 REGULATORISCHE ABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Wachsende Bautätigkeit steigert Nachfrage nach Metalldächern

6.1.2 Haltbarkeit und Langlebigkeit steigern die Bevorzugung von Metalldächern

6.1.3 Staatliche Infrastrukturprojekte stimulieren den Verbrauch von Dachmaterialien

6.2 EINSCHRÄNKUNGEN

6.2.1 Hohe anfängliche Installationskosten begrenzen die Marktakzeptanz

6.2.2 Schwankende Rohstoffpreise beeinflussen die Gewinnmargen

6.3 CHANCEN

6.3.1 Steigende Trends im ökologischen Bauen fördern nachhaltige Dachlösungen

6.3.2 Urbanisierung steigert Nachfrage nach modernen Dacheindeckungen

6.4 HERAUSFORDERUNGEN

6.4.1 FACHKRÄFTEMANGEL BEHINDERT QUALITÄTSVOLLE METALLDACHINSTALLATIONEN

6.4.2 Die Konkurrenz durch alternative Dachmaterialien begrenzt das Wachstum

7 MALAYSIA METALLBEDACHDECKUNGSMARKT, NACH PRODUKTTYP

7.1 ÜBERSICHT

7.2 Wellplatten

7.3 Stehfalz

7.4 FLIESENINSPIRIERT

7.5 SCHINDELN

7.6 SHAKE-INSPIRIERT

7.7 SCHIEFERINSPIRIERT

7.8 SONSTIGES

8 MALAYSISCHE METALLDACHMARKT, NACH MATERIAL

8.1 ÜBERSICHT

8.2 STAHL

8.3 ALUMINIUM

8.4 STEINBESCHICHTET

8,5 ZINK

8.6 KUPFER

8.7 TIN

8,8 BRONZE

8.9 SONSTIGES

9 MALAYSISCHE METALLDÄCHERMARKT, NACH PREIS

9.1 ÜBERSICHT

9.2 5.1 BIS 10 USD

9.3 BIS ZU 5 USD

9.4 MEHR ALS 10 USD

10 MALAYSISCHE METALLDÄCHERMARKT, NACH FARBE

10.1 ÜBERSICHT

10.2 STANDARDFARBE

10,3 MATTE OBERFLÄCHEN USD

10.4 DESIGNER-AUSFÜHRUNGEN

11 MALAYSISCHE METALLDACHMARKT, NACH DICKE

11.1 ÜBERSICHT

11.2 26 GAUGE

11.3 24 GAUGE

11.4 29 GAUGE

11,5 22 GAUGE

11.6 20 GAUGE

11.7 SONSTIGES

12 MALAYSISCHE METALLDÄCHERMARKT, NACH LÄNGE

12.1 ÜBERSICHT

12,2 12 Fuß

12,3 10 Fuß

12,4 14 Fuß

12,5 16 Fuß

12,6 8 Fuß

12.7 SONSTIGES

13 MALAYSISCHE METALLDÄCHERMARKT, NACH ANWENDUNG

13.1 ÜBERSICHT

13.2 INDUSTRIE

13.3 KOMMERZIELL

13.4 WOHNGEBÄUDE

13.5 LANDWIRTSCHAFT

14 MALAYSISCHE METALLDÄCHERMARKT, NACH REGION

14.1 MALAYSIA

14.1.1 HALBINSEL

14.1.2 SABAH METAL

14.1.3 SARAWAK

14.1.4 RESTLICHES MALAYSIA

15 MALAYSISCHE METALLDÄCHERMARKT: UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: MALAYSIA

16 SWOT-ANALYSE

17 FIRMENPROFILE

17.1 ASTINO BERHAD

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 PRODUKTPORTFOLIO

17.1.3 JÜNGSTE ENTWICKLUNG

17.2 EVERGOLD METAL ROOFING SDN. BHD.

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 PRODUKTPORTFOLIO

17.2.3 JÜNGSTE ENTWICKLUNG

17.3 SWISSMA

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 PRODUKTPORTFOLIO

17.3.3 JÜNGSTE ENTWICKLUNG

17.4 OVERSEAMETAL SDN BHD

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 PRODUKTPORTFOLIO

17.4.3 JÜNGSTE ENTWICKLUNG

17.5 ROOFSEAL (M) SDN. BHD

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 PRODUKTPORTFOLIO

17.5.3 JÜNGSTE ENTWICKLUNG

17.6 DEP SOON STEEL SDN. BHD.

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 JÜNGSTE ENTWICKLUNG

17.7 JUTA STEEL SDN BHD

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 PRODUKTPORTFOLIO

17.7.3 JÜNGSTE ENTWICKLUNG

17.8 KOMIYA ROOFING (M) SDN BHD

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 PRODUKTPORTFOLIO

17.8.3 JÜNGSTE ENTWICKLUNG

17.9 KONG HONG (KT) SDN BHD

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 JÜNGSTE ENTWICKLUNG

17.1 LE NAM MEGSHEET

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 JÜNGSTE ENTWICKLUNG

17.11 MUTIARA METAL ENTERPRISE SDN BHD

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 JÜNGSTE ENTWICKLUNG

17.12 NIKKATA METAL ROOFING INDUSTRIES SDN BHD

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 PRODUKTPORTFOLIO

17.12.3 JÜNGSTE ENTWICKLUNG

17.13 POWER METAL & STEEL SDN. BHD.

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 JÜNGSTE ENTWICKLUNG

17.14 THUNG HING METAL INDUSTRY SDN BHD

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 PRODUKTPORTFOLIO

17.14.3 JÜNGSTE ENTWICKLUNG

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: PHASEN DER KUNDENREISE UND DOMINANTE KANÄLE:

TABELLE 2: KAUFVERHALTEN DER VERBRAUCHER

TABELLE 3 STRATEGISCHE INNOVATIONSTYPEN UND IHRE ROLLE BEI DER STEIGERUNG DER WETTBEWERBSFÄHIGKEIT AUF DEM MARKT FÜR METALLDÄCHER IN MALAYSIA

TABELLE 4 REGULIERUNGSABDECKUNG

TABELLE 5: MALAYSISCHER MARKT FÜR METALLDÄCHER, NACH PRODUKTTYP, 2015–2035 (TAUSEND USD)

TABELLE 6: MALAYSISCHER MARKT FÜR METALLDÄCHER, NACH PRODUKTTYP, 2015–2035 (TAUSEND QUADRATFUß)

TABELLE 7: MALAYSISCHE STEHFALZEN IM METALLDACHMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 8 MALAYSIA – MARKT FÜR MECHANISCHEN NÄHTE IM METALLBEDACHDECKEN, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 9 MALAYSIA DOPPELVERSCHLUSS (180-GRAD-NAHT) AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 10: MALAYSISCHE LEISTENPLATTEN IM METALLDACHMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 11 MALAYSISCHER MARKT FÜR METALLDÄCHER, NACH MATERIAL, 2015–2035 (TAUSEND USD)

TABELLE 12: MALAYSISCHER MARKT FÜR STAHL IM METALLBEDACHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 13 MALAYSISCHER MARKT FÜR METALLDÄCHER, NACH PREIS, 2015–2035 (TAUSEND USD)

TABELLE 14 MALAYSISCHER MARKT FÜR METALLDÄCHER, NACH FARBE, 2015–2035 (TAUSEND USD)

TABELLE 15: MALAYSISCHE STANDARDFARBEN AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 16 MALAYSIA – GRAUER MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 17: MALAYSISCHE WEISSE METALLBEDACHDECKUNGSMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 18 – MALAYSIA – BRONZE IM METALLDACHDECKENMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 19 MALAYSIA RED IN METALLDACHMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 20 MALAYSIA BLAU IM MARKT FÜR METALLDÄCHER, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 21: MALAYSISCHE MATTE OBERFLÄCHEN AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 22 MALAYSIA – MARKT FÜR GRAUMETALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 23: MALAYSISCHE DESIGNER-OBERFLÄCHEN AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 24: MALAYSISCHER MARKT FÜR METALLDÄCHER, NACH DICKE, 2015–2035 (TAUSEND USD)

TABELLE 25 MALAYSISCHER MARKT FÜR METALLDÄCHER, NACH LÄNGE, 2015–2035 (TAUSEND USD)

TABELLE 26 MALAYSISCHER MARKT FÜR METALLDÄCHER, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 27 MALAYSIA INDUSTRIEMARKT FÜR METALLDÄCHER, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 28 MALAYSIA – GEWERBLICHER MARKT FÜR METALLDÄCHER, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 29 MALAYSIA: LANDWIRTSCHAFT IM MARKT FÜR METALLDÄCHER, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 30 MALAYSIA – MARKT FÜR SCHEUNEN IM METALLBEDACHER, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 31 MALAYSISCHER MARKT FÜR METALLDÄCHER, NACH REGION, 2015–2035 (TAUSEND USD)

TABELLE 32 MALAYSISCHER MARKT FÜR METALLDÄCHER, NACH REGION, 2015–2035 (TAUSEND QUADRATFUß)

TABELLE 33: MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH PRODUKTTYP, 2015–2035 (TAUSEND USD)

TABELLE 34: MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH PRODUKTTYP, 2015–2035 (TAUSEND QUADRATFUSS)

TABELLE 35: MALAYSISCHE HALBINSEL – STEHFALZ IM METALLDACHDECKENMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 36: MALAYSISCHE HALBINSEL – MARKT FÜR METALLFÄLLEN, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 37: DOPPELVERSCHLUSS (180-GRAD-NAHT) AUF DEM MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 38: MALAYSISCHE HALBINSEL – MARKT FÜR LATTENPLATTEN IM METALLDACHDECKEN, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 39: MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH MATERIAL, 2015–2035 (TAUSEND USD)

TABELLE 40: MALAYSISCHE HALBINSEL – STAHL IM METALLDACHDECKENMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 41: MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH PREIS, 2015–2035 (TAUSEND USD)

TABELLE 42: MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH FARBE, 2015–2035 (TAUSEND USD)

TABELLE 43: STANDARDFARBE AUF DEM MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 44: MALAYSISCHE HALBINSEL – STUFEN IM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 45: WEISSER MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 46: BRONZE IM METALLDACHDECKENMARKT AUF DER MALAYSISCHE HALBINSEL, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 47: MALAYSISCHE HALBINSEL – ROT IM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 48: MALAYSISCHE HALBINSEL – BLAUER MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 49: MALAYSISCHE HALBINSEL: MATTE OBERFLÄCHEN AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 50: MALAYSISCHE HALBINSEL – MARKT FÜR GRAUMETALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 51: DESIGNER-OBERFLÄCHEN AUF DEM MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 52: MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH DICKE, 2015–2035 (TAUSEND USD)

TABELLE 53: MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH LÄNGE, 2015–2035 (TAUSEND USD)

TABELLE 54: MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 55: INDUSTRIEMARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 56: GEWERBLICHER MARKT FÜR METALLDÄCHER AUF DER MALAYSISCHE HALBINSEL, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 57: LANDWIRTSCHAFT AUF DER MALAYSISCHE HALBINSEL IM MARKT FÜR METALLDÄCHER, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 58: MALAYSISCHE HALBINSEL – MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 59 SABAH-MARKT FÜR METALLDÄCHER, NACH PRODUKTTYP, 2015–2035 (TAUSEND USD)

TABELLE 60 SABAH-MARKT FÜR METALLDÄCHER, NACH PRODUKTTYP, 2015–2035 (TAUSEND QUADRATFUß)

TABELLE 61 SABAH-STEHFALZ IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 62 SABAH-MARKT FÜR METALLDÄCHER MIT MECHANISCHER NÄHTE, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 63 SABAH DOPPELVERSCHLUSS (180-GRAD-NAHT) AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 64 SABAH-DACHLEISTENPLATTEN IM METALLDACHDECKENMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 65 SABAH-MARKT FÜR METALLDÄCHER, NACH MATERIAL, 2015–2035 (TAUSEND USD)

TABELLE 66 SABAH STEEL IM METALLDACHMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 67 SABAH-MARKT FÜR METALLDÄCHER, NACH PREIS, 2015–2035 (TAUSEND USD)

TABELLE 68 SABAH-MARKT FÜR METALLDÄCHER, NACH FARBE, 2015–2035 (TAUSEND USD)

TABELLE 69 SABAH STANDARDFARBE IM METALLDACHMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 70 SABAH-QUALITÄT IM METALLDACHDECKENMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 71 SABAH WHITE IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 72 SABAH BRONZE IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 73 SABAH RED IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 74 SABAH BLUE IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 75 SABAH MATTE OBERFLÄCHEN AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 76 SABAH GREY IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 77 SABAH DESIGNER-FINISHES IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 78 SABAH-MARKT FÜR METALLDÄCHER, NACH DICKE, 2015–2035 (TAUSEND USD)

TABELLE 79 SABAH-MARKT FÜR METALLDÄCHER, NACH LÄNGE, 2015–2035 (TAUSEND USD)

TABELLE 80 SABAH-MARKT FÜR METALLDÄCHER, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 81 SABAH INDUSTRIAL IM METALLDACHDECKENMARKT, NACH ANWENDUNG, 2015-2035 (TAUSEND USD)

TABELLE 82 SABAH COMMERCIAL IM METALLDACHDECKENMARKT, NACH ANWENDUNG, 2015-2035 (TAUSEND USD)

TABELLE 83 SABAH AGRICULTURE IM MARKT FÜR METALLDÄCHER, NACH ANWENDUNG, 2015-2035 (TAUSEND USD)

TABELLE 84 SABAH BARN IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 85: SARAWAK-MARKT FÜR METALLDÄCHER, NACH PRODUKTTYP, 2015–2035 (TAUSEND USD)

TABELLE 86: SARAWAK-MARKT FÜR METALLDÄCHER, NACH PRODUKTTYP, 2015–2035 (TAUSEND QUADRATFUß)

TABELLE 87 SARAWAK-STEHFALZMARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 88 SARAWAK – MECHANISCHE FÄHTE IM METALLDACHMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 89 SARAWAK-DOPPELVERSCHLUSS (180-GRAD-NAHT) AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 90 SARAWAK-DACHLEISTENPLATTEN IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 91 SARAWAK-MARKT FÜR METALLDÄCHER, NACH MATERIAL, 2015–2035 (TAUSEND USD)

TABELLE 92 SARAWAK-STAHL IM METALLDACHMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 93 SARAWAK-MARKT FÜR METALLDÄCHER, NACH PREIS, 2015–2035 (TAUSEND USD)

TABELLE 94 MARKT FÜR METALLDÄCHER IN SARAWAK, NACH FARBE, 2015–2035 (TAUSEND USD)

TABELLE 95 SARAWAK-STANDARDFARBE AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 96 SARAWAK-QUALITÄT IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 97 SARAWAK WHITE IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 98 SARAWAK BRONZE IM METALLDACHDECKENMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 99 SARAWAK RED IM METALLDACHMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 100 SARAWAK BLUE IM METALLDACHMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 101 SARAWAK-MATTE OBERFLÄCHEN AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 102 SARAWAK-GRAU IM METALLDACHMARKT, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 103 SARAWAK-DESIGNER-OBERFLÄCHEN AUF DEM MARKT FÜR METALLDÄCHER, NACH TYP, 2015–2035 (TAUSEND USD)

TABELLE 104 MARKT FÜR METALLDÄCHER IN SARAWAK, NACH DICKE, 2015–2035 (TAUSEND USD)

TABELLE 105 MARKT FÜR METALLDÄCHER IN SARAWAK, NACH LÄNGE, 2015–2035 (TAUSEND USD)

TABELLE 106 MARKT FÜR METALLDÄCHER IN SARAWAK, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 107 SARAWAK INDUSTRIAL IM MARKT FÜR METALLDÄCHER, NACH ANWENDUNG, 2015-2035 (TAUSEND USD)

TABELLE 108 SARAWAK – GEWERBLICHER MARKT FÜR METALLDÄCHER, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 109 SARAWAK-LANDWIRTSCHAFT IM MARKT FÜR METALLDÄCHER, NACH ANWENDUNG, 2015–2035 (TAUSEND USD)

TABELLE 110 SARAWAK BARN IM METALLDACHMARKT, NACH TYP, 2015-2035 (TAUSEND USD)

TABELLE 111 RESTLICHER MARKT FÜR METALLDÄCHER IN MALAYSIA, NACH PRODUKTTYP, 2015–2035 (TAUSEND USD)

TABELLE 112 RESTLICHER MARKT FÜR METALLDÄCHER IN MALAYSIA, NACH PRODUKTTYP, 2015–2035 (TAUSEND QUADRATFUß)

Abbildungsverzeichnis

ABBILDUNG 1: MALAYSISCHER MARKT FÜR METALLDÄCHER

ABBILDUNG 2 MALAYSISCHER MARKT FÜR METALLDÄCHER: DATENTRIANGULATION

ABBILDUNG 3: MALAYSISCHER MARKT FÜR METALLDÄCHER: DROC-ANALYSE

ABBILDUNG 4 MALAYSISCHER MARKT FÜR METALLDÄCHER: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: MALAYSISCHER MARKT FÜR METALLDÄCHER: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MALAYSISCHER MARKT FÜR METALLDÄCHER: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: MALAYSISCHER MARKT FÜR METALLDÄCHER: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8 MALAYSISCHE METALLDACHMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MALAYSISCHER MARKT FÜR METALLDÄCHER: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MALAYSISCHE METALLDÄCHERMARKT: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 DER MALAYSISCHE MARKT FÜR METALLDÄCHER BESTEHT AUS SIEBEN SEGMENTEN, NACH PRODUKTTYP (2024)

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: WACHSENDE BAUAKTIVITÄTEN WERDEN DEN MARKT FÜR METALLDÄCHER IN MALAYSIA IM PROGNOSEZEITRAUM 2025 BIS 2035 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 15: WELLPANEELE WERDEN 2025 UND 2035 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MALAYSISCHEN METALLDACHMARKT AUSMACHEN

ABBILDUNG 16 PATENTANALYSE NACH PRODUKT

ABBILDUNG 17 GESAMTPATENTZAHLUNG IM MARKT FÜR METALLDÄCHER

ABBILDUNG 18 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MALAYSISCHEN MARKTES FÜR METALLDÄCHER

ABBILDUNG 19 MALAYSISCHER MARKT FÜR METALLDÄCHER: NACH PRODUKTTYP, 2024

ABBILDUNG 20 MALAYSISCHER MARKT FÜR METALLDÄCHER: NACH MATERIAL, 2024

ABBILDUNG 21 MALAYSISCHER MARKT FÜR METALLDÄCHER: NACH PREIS, 2024

ABBILDUNG 22 MALAYSISCHER MARKT FÜR METALLDÄCHER: NACH FARBE, 2024

ABBILDUNG 23 MALAYSISCHER MARKT FÜR METALLDÄCHER: NACH DICKE, 2024

ABBILDUNG 24 MALAYSISCHER MARKT FÜR METALLDÄCHER: NACH LÄNGE, 2024

ABBILDUNG 25 MALAYSISCHER MARKT FÜR METALLDÄCHER: NACH ANWENDUNG, 2024

ABBILDUNG 26 MALAYSISCHER MARKT FÜR METALLDÄCHER: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.