Middle East Africa Antinuclear Antibody Test Market

Marktgröße in Milliarden USD

CAGR :

%

USD

124.62 Million

USD

302.01 Million

2024

2032

USD

124.62 Million

USD

302.01 Million

2024

2032

| 2025 –2032 | |

| USD 124.62 Million | |

| USD 302.01 Million | |

| % | |

|

Marktsegmentierung für antinukleäre Antikörpertests im Nahen Osten und in Afrika nach Antikörpertyp (Extrahierbare nukleäre Antigene (ENA), Anti-DSDNA und Histone, Anti-DFS70-Antikörper, Anti-PM-SCL, Anti-Centromere-Antikörper, Anti-SP100 und andere), Produkt (Instrumente, Verbrauchsmaterialien und Reagenzien sowie Dienstleistungen), Technik (ELISA, Indirekte Immunfluoreszenz (IIF), Blotting-Test, Antigen-Microarray, Gel-basierte Techniken, Multiplex-Assay, Durchflusszytometrie, Passive Hämagglutination (PHA) und andere), Anwendung (Autoimmunerkrankungen und Infektionskrankheiten), nach Endbenutzer (Krankenhäuser, Labore, Diagnosezentren, Forschungsinstitute und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Anti-Atom-Antikörpertests im Nahen Osten und Afrika

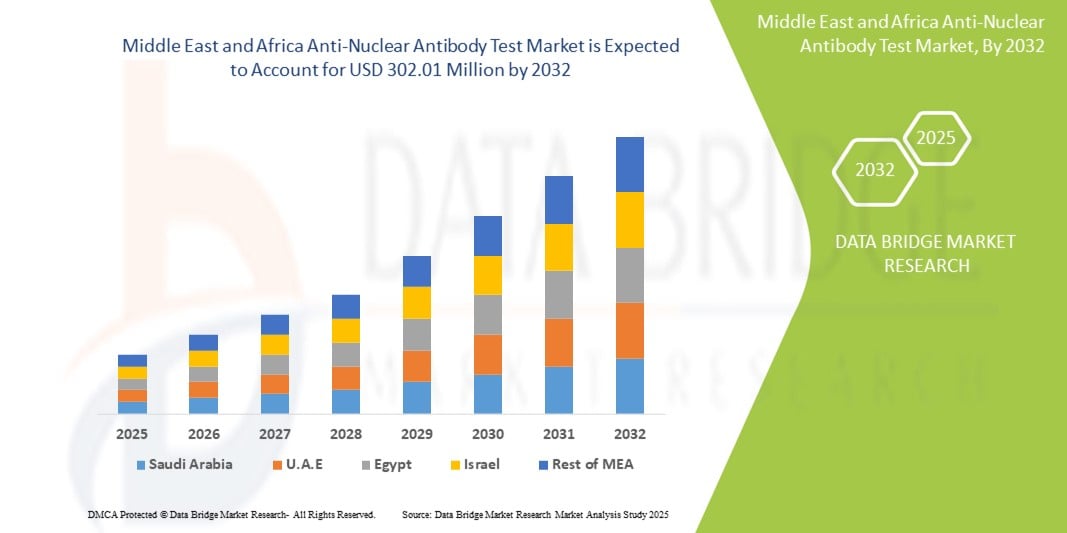

- Der Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika wurde im Jahr 2024 auf 124,62 Millionen US-Dollar geschätzt und dürfte bis 2032 302,01 Millionen US-Dollar erreichen , bei einer CAGR von 11,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Autoimmunerkrankungen wie systemischem Lupus erythematodes (SLE), Sjögren-Syndrom und rheumatoider Arthritis im Nahen Osten und Afrika vorangetrieben, was fortschrittliche Diagnoselösungen wie Tests auf antinukleäre Antikörper (ANA) erforderlich macht.

- Darüber hinaus fördert das steigende Bewusstsein für die Früherkennung von Krankheiten, gepaart mit der Verbesserung der Gesundheitsinfrastruktur und dem erweiterten Zugang zu Labordienstleistungen, die Einführung von ANA-Tests. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Anti-Atom-Antikörper-Testlösungen und fördern damit das Marktwachstum für Anti-Atom-Antikörpertests im Nahen Osten und Afrika erheblich.

Marktanalyse für Anti-Atom-Antikörpertests im Nahen Osten und Afrika

- Antinukleäre Antikörpertests (ANA) zur Erkennung von Autoimmunerkrankungen wie Lupus und rheumatoider Arthritis werden im Nahen Osten und Afrika sowohl in Kliniken als auch in Laboren immer wichtiger. Dies ist vor allem auf das steigende Bewusstsein für Autoimmunerkrankungen, Verbesserungen der diagnostischen Infrastruktur und die zunehmende Verfügbarkeit fortschrittlicher immunologischer Testplattformen zurückzuführen.

- Die steigende Nachfrage nach ANA-Tests ist vor allem auf die zunehmende Verbreitung von Autoimmunerkrankungen, Fortschritte in der Labortechnologie und eine stärkere Fokussierung der regionalen Gesundheitsbehörden auf die Früherkennung und Behandlung von Krankheiten zurückzuführen.

- Saudi-Arabien dominierte den Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika mit dem größten Umsatzanteil von 28,7 % im Jahr 2024, was auf die umfangreichen Bemühungen des Landes zur Modernisierung des Gesundheitswesens und die zunehmende Belastung durch Autoimmunerkrankungen wie systemischen Lupus erythematodes und rheumatoide Arthritis zurückzuführen ist.

- Die VAE werden im Prognosezeitraum (2025–2032) voraussichtlich zu den am schnellsten wachsenden Ländern im Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika gehören. Dieses Wachstum ist auf ein gestiegenes Gesundheitsbewusstsein, die steigende Nachfrage nach Früherkennung von Krankheiten und die zunehmende Zahl privater Gesundheitsdienstleister zurückzuführen, die Autoimmun-Screening-Dienste anbieten.

- Das Segment Autoimmunerkrankungen dominierte den Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika mit einem Marktanteil von 82,8 % im Jahr 2024. Dies ist auf die hohe Prävalenz von Erkrankungen wie Lupus, rheumatoider Arthritis und systemischer Sklerose in der Region sowie das steigende Bewusstsein und den Zugang zu diagnostischen Lösungen zurückzuführen. Das Segment wächst weiter, da Gesundheitsdienstleister der frühzeitigen und genauen Erkennung von Autoimmunerkrankungen Priorität einräumen. Dies wird durch die zunehmende Verfügbarkeit fortschrittlicher Testtechnologien und die Ausweitung klinischer Richtlinien unterstützt, die ANA-Tests als Standarddiagnostikinstrument einschließen.

Berichtsumfang und Marktsegmentierung für Anti-Atom-Antikörpertests im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke in den Anti-Atom-Antikörpertest im Nahen Osten und in Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Anti-Atom-Antikörpertests im Nahen Osten und Afrika

„ Fortschreitende technologische Integration treibt Markttransformation voran “

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Anti-Atom-Antikörper (ANA)-Tests im Nahen Osten und Afrika ist die stärkere Integration fortschrittlicher Technologien, die die diagnostische Genauigkeit und die Automatisierung der Arbeitsabläufe in Laboren und klinischen Einrichtungen verbessern.

- Beispielsweise bieten ANA-Testsysteme der nächsten Generation wie EUROPattern Microscope Live und Phadia Prime optimierte Arbeitsabläufe, automatische Klassifizierung von Mustern und nahtlose Integration mit Laborinformationssystemen (LIS), wodurch ein schnelleres und zuverlässigeres Screening auf Autoimmunerkrankungen ermöglicht wird.

- Diese Systeme nutzen Algorithmen des maschinellen Lernens, um die Mustererkennung zu verbessern und menschliche Fehler bei der Interpretation der IIF (Indirekte Immunfluoreszenz) zu reduzieren. Dies stellt einen wichtigen Fortschritt in der ANA-Diagnostik dar, wo Subjektivität traditionell eine Herausforderung darstellt.

- Die zunehmende Präferenz für Multiplex- und Microarray-basierte ANA-Tests ermöglicht es Klinikern, mehrere Autoantikörper gleichzeitig mit verbesserter Sensitivität zu erkennen und so eine bessere Differenzierung zwischen Autoimmunerkrankungen wie systemischem Lupus erythematodes (SLE), Sjögren-Syndrom und Sklerodermie zu ermöglichen.

- Die Integration digitaler Gesundheitsplattformen ermöglicht den Fernaustausch von Ergebnissen und die zentrale Verwaltung von Patientendaten, was Patienten in ländlichen und unterversorgten Gebieten erheblich zugutekommt. Dieser Trend gewinnt in MEA-Ländern, die in die digitale Gesundheitstransformation investieren, wie beispielsweise Saudi-Arabien und den Vereinigten Arabischen Emiraten, an Bedeutung.

- Führende Unternehmen wie Thermo Fisher Scientific und EUROIMMUN bauen ihre Präsenz in der MEA-Region aktiv aus, indem sie vollautomatische Plattformen mit KI-gestützter Entscheidungsunterstützung einführen. So können klinische Labore steigende Testvolumina effizient bewältigen und gleichzeitig hohe Genauigkeitsstandards einhalten.

- Mit der Modernisierung der Gesundheitssysteme im Nahen Osten und Afrika steigt die Nachfrage nach automatisierten ANA-Testplattformen mit hohem Durchsatz in Krankenhäusern, Diagnoselaboren und Forschungszentren weiter an. Dies unterstützt das Ziel der Region, die Früherkennung von Autoimmunerkrankungen und die Patientenbehandlung zu verbessern.

Marktdynamik für Anti-Atom-Antikörpertests im Nahen Osten und Afrika

Treiber

„Steigender Bedarf aufgrund zunehmender Autoimmunerkrankungen und des zunehmenden Bewusstseins für die Diagnose“

- Die zunehmende Häufigkeit von Autoimmunerkrankungen wie systemischem Lupus erythematodes, rheumatoider Arthritis und Sjögren-Syndrom im Nahen Osten und in Afrika treibt die Nachfrage nach Anti-Nuklear-Antikörper-Tests (ANA) in der Region erheblich an.

- So berichten beispielsweise mehrere Länder, darunter Saudi-Arabien und Südafrika, von steigenden Inanspruchnahmeraten der Autoimmundiagnostik im Gesundheitswesen. Dies veranlasste die Gesundheitsministerien dazu, Initiativen zur Früherkennung zu unterstützen.

- Das zunehmende Bewusstsein von Ärzten und Patienten über den klinischen Nutzen von ANA-Tests bei der frühen und genauen Diagnose von Autoimmunerkrankungen trägt zur Expansion des Marktes bei

- Darüber hinaus haben die Verbesserung der Laborinfrastruktur, das Wachstum privater Diagnoselabore und die bessere Zugänglichkeit zu immunologischen Tests in städtischen und halbstädtischen Gebieten dazu geführt, dass ANA-Tests breiter verfügbar sind.

- Die Nachfrage wird auch durch die Entstehung von Krankenhäusern und Diagnosezentren mit mehreren Fachrichtungen angekurbelt, die in ELISA, IIF und Multiplex-Plattformen investieren, um die diagnostische Präzision und den Durchsatz zu verbessern

- Da das Bewusstsein der Patienten zunimmt und Screening-Programme ausgebaut werden – insbesondere für Frauen, die überproportional von Autoimmunerkrankungen betroffen sind – wird erwartet, dass der Markt für ANA-Tests im öffentlichen und privaten Gesundheitssektor in der Region MEA weiter wachsen wird.

Einschränkung/Herausforderung

„ Begrenzte Laborinfrastruktur und finanzielle Einschränkungen “

- Der Markt im Nahen Osten und in Afrika steht vor großen Herausforderungen aufgrund der unterentwickelten Laborinfrastruktur in mehreren Ländern mit niedrigem Einkommen und des eingeschränkten Zugangs zu fortschrittlichen Diagnosetechnologien in ländlichen Gebieten

- So kämpfen beispielsweise einige Regionen Subsahara-Afrikas mit unzureichenden immundiagnostischen Kapazitäten und sind stark auf zentrale Labore angewiesen, die oft überlastet oder unterfinanziert sind.

- Die Erschwinglichkeit stellt sowohl für Anbieter als auch für Patienten eine große Hürde dar, insbesondere bei der Einführung fortschrittlicher ANA-Nachweisverfahren wie Antigen-Microarrays oder Multiplex-Assays. Die Kosten für Reagenzien, Automatisierungsplattformen und die Ausbildung qualifizierter Techniker schränken eine breitere Marktdurchdringung ein.

- Darüber hinaus kann das Fehlen standardisierter Diagnoseprotokolle und das mangelnde Bewusstsein der Allgemeinmediziner hinsichtlich der Verwendung und Interpretation von ANA-Testergebnissen zu inkonsistenten Tests oder Fehldiagnosen führen.

- Während globale Gesundheitspartnerschaften und von Spendern unterstützte Diagnoseinitiativen einige dieser Lücken schließen, bestehen in der Region weiterhin Unterschiede hinsichtlich der Qualität, Verfügbarkeit und Erschwinglichkeit von ANA-Testdiensten.

- Um diese Herausforderungen zu bewältigen, müssen Regionalregierungen und Diagnostikunternehmen in die Modernisierung ihrer Infrastruktur investieren, kostengünstige Testkits anbieten und sich auf die medizinische Ausbildung und den Kapazitätsaufbau konzentrieren, insbesondere in unterversorgten Gebieten.

Marktumfang für Anti-Atom-Antikörpertests im Nahen Osten und Afrika

Der Markt ist nach Antikörpertyp, Produkt, Technik, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

• Nach Antikörpertyp

Der Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika ist nach Antikörpertyp segmentiert in extrahierbare nukleäre Antigene (ENA), Anti-DSDNA & Histone, Anti-DFS70-Antikörper, Anti-PM-SCL, Anti-Centromere-Antikörper, Anti-SP100 und weitere. Das Segment der extrahierbaren nukleären Antigene (ENA) dominierte den Markt mit dem größten Umsatzanteil von 34,6 % im Jahr 2024, was auf seine entscheidende Rolle bei der Diagnose spezifischer Autoimmunerkrankungen wie Sjögren-Syndrom, systemischer Sklerose und Mischkollagenosen zurückzuführen ist. Die weit verbreitete klinische Anwendung und die Einbeziehung in diagnostische Panels tragen zur Dominanz dieses Segments bei.

Das Segment Anti-DSDNA und Histone wird voraussichtlich von 2025 bis 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die starke Verbindung zwischen diesen Produkten und dem systemischen Lupus erythematodes (SLE) und die steigende Nachfrage nach präzisen Diagnoseinstrumenten für Lupus und verwandte Erkrankungen zurückzuführen ist.

• Nach Produkt

Der Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika ist produktbezogen in Instrumente, Verbrauchsmaterialien und Reagenzien sowie Dienstleistungen unterteilt. Das Segment Verbrauchsmaterialien und Reagenzien hatte im Jahr 2024 mit 49,3 % den größten Marktanteil, da diese Komponenten für wiederholte Tests unerlässlich sind und in Laboren und Diagnosezentren in großen Mengen verbraucht werden.

Das Dienstleistungssegment dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % am schnellsten wachsen. Grund hierfür sind die zunehmende Ausgliederung diagnostischer Testdienstleistungen und die zunehmende Konzentration auf Präzision und Effizienz bei der Diagnose von Autoimmunerkrankungen.

• Nach Technik

Der Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika ist nach Verfahren segmentiert: ELISA, indirekte Immunfluoreszenz (IIF), Blotting-Test, Antigen-Microarray, gelbasierte Verfahren, Multiplex-Assay, Durchflusszytometrie, passive Hämagglutination (PHA) und weitere. Das ELISA-Segment hatte im Jahr 2024 mit 37,5 % den größten Marktanteil. Dies ist auf seine hohe Sensitivität, Kosteneffizienz und die weit verbreitete Anwendung beim Screening großer Probenmengen zurückzuführen.

Das Segment der Antigen-Microarrays wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,1 % am schnellsten wachsen, unterstützt durch technologische Fortschritte und die zunehmende Akzeptanz in Hochdurchsatzlabors für Multiplex-Autoantikörper-Profiling.

• Nach Anwendung

Der Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika ist nach Anwendung in Autoimmunerkrankungen und Infektionskrankheiten unterteilt. Das Segment Autoimmunerkrankungen dominierte den Markt mit dem größten Umsatzanteil von 82,8 % im Jahr 2024. Dies ist auf die hohe Prävalenz von Erkrankungen wie Lupus, rheumatoider Arthritis und systemischer Sklerose in der Region sowie das steigende Bewusstsein und den Zugang zu diagnostischen Lösungen zurückzuführen.

Das Segment Infektionskrankheiten dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % das höchste Wachstum verzeichnen. Grund hierfür sind neue Forschungsergebnisse, die bestimmte Autoantikörper mit chronischen Infektionen und Kreuzreaktivität in der Diagnostik in Verbindung bringen.

• Durch Endbenutzer

Der Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika ist nach Endverbrauchern in Krankenhäuser, Labore, Diagnosezentren, Forschungsinstitute und andere Bereiche unterteilt. Das Krankenhaussegment hielt im Jahr 2024 mit 44,9 % den größten Marktanteil. Dies ist auf die Präsenz eigener Diagnoseeinrichtungen, den hohen Patientenzustrom und die zunehmende Nutzung automatisierter Testsysteme zurückzuführen.

Für das Segment der Diagnosezentren wird von 2025 bis 2032 mit 8,4 % die höchste Wachstumsrate prognostiziert. Grund hierfür ist die Dezentralisierung der Diagnosedienste und die zunehmende Präferenz der Patienten für spezialisierte und schnellere Testergebnisse.

• Nach Vertriebskanal

Der Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe, Drittanbieter und andere segmentiert. Das Segment Direktausschreibungen erzielte 2024 mit 51,2 % den größten Umsatzanteil, da öffentliche Krankenhäuser und große Diagnostikketten Testsysteme und Reagenzien hauptsächlich über staatliche oder institutionelle Ausschreibungen beschaffen.

Das Segment der Drittanbieter wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,5 % verzeichnen. Dies ist auf die wachsende Präsenz lokaler und internationaler Distributoren zurückzuführen, die die Zustellung auf der letzten Meile erleichtern und den Marktzugang in abgelegenen Gebieten verbessern.

Regionale Analyse des Marktes für Anti-Atom-Antikörpertests im Nahen Osten und Afrika

- Der Nahe Osten und Afrika dominierten den Markt für Anti-Atom-Antikörpertests mit einem bemerkenswerten Umsatzanteil von 14,3 % im Jahr 2024, unterstützt durch steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung von Autoimmunerkrankungen und die zunehmende Akzeptanz diagnostischer Tests in der gesamten Region.

- Die Länder dieser Region bauen ihre diagnostische Infrastruktur schrittweise aus, wobei ein besonderer Schwerpunkt auf der Autoimmundiagnostik liegt, und verbessern so die Zugänglichkeit und Effizienz von ANA-Tests.

- Gesundheitsdienstleister und Diagnoselabore in der Region setzen verstärkt auf fortschrittliche Verfahren wie ELISA und indirekte Immunfluoreszenz (IIF), unterstützt durch staatliche Initiativen zur Verbesserung der Erkennungsraten von Autoimmunerkrankungen. Die steigende Nachfrage nach präziser und frühzeitiger Diagnose trägt zu den starken Wachstumsaussichten des Marktes für Anti-Nuklear-Antikörpertests im Nahen Osten und Afrika bei.

Einblicke in den Markt für Anti-Atom-Antikörpertests in Saudi-Arabien, dem Nahen Osten und Afrika

Der saudi-arabische Markt für Anti-Atom-Antikörpertests erzielte 2024 mit 28,7 % den größten Umsatzanteil im Nahen Osten und Afrika. Dies ist auf die umfangreichen Modernisierungsbemühungen des Landes im Gesundheitswesen und die zunehmende Belastung durch Autoimmunerkrankungen wie systemischen Lupus erythematodes und rheumatoide Arthritis zurückzuführen. Die Initiative „Saudi Vision 2030“, die umfangreiche Investitionen in Diagnosetechnologien und Laborinfrastruktur umfasst, spielt eine entscheidende Rolle für das Marktwachstum.

Einblicke in den Markt für Anti-Atom-Antikörpertests in den VAE, dem Nahen Osten und Afrika

Der Markt für Anti-Atom-Antikörpertests in den VAE hatte im Jahr 2024 einen Umsatzanteil von 19,5 % und dürfte im Prognosezeitraum deutlich wachsen. Dies ist auf das gestiegene Gesundheitsbewusstsein, die wachsende Nachfrage nach Früherkennung von Krankheiten und die zunehmende Zahl privater Gesundheitsdienstleister zurückzuführen, die Autoimmun-Screening-Dienste anbieten. Der hohe Zustrom von Medizintourismus und die staatliche Unterstützung für die Weiterentwicklung klinischer Labore stärken die ANA-Testlandschaft im Land weiter.

Einblicke in den Markt für Anti-Atom-Antikörpertests in Südafrika, dem Nahen Osten und Afrika

Der südafrikanische Markt für Anti-Atom-Antikörpertests erreichte 2024 einen Umsatzanteil von 16,2 % im Nahen Osten und Afrika. Dies ist auf die hohe Inzidenz chronischer Autoimmunerkrankungen, ein wachsendes Netzwerk diagnostischer Labore und die Zusammenarbeit zwischen öffentlichen Gesundheitseinrichtungen und privaten Diagnosedienstleistern zurückzuführen. Etablierte Labornetzwerke wie Lancet und PathCare erleichtern den Zugang zu ANA-Tests in städtischen und ländlichen Gebieten zusätzlich.

Einblicke in den Markt für Anti-Atom-Antikörpertests in Ägypten, dem Nahen Osten und Afrika

Der ägyptische Markt für Anti-Atom-Antikörpertests hatte im Jahr 2024 einen Umsatzanteil von 13,6 % und wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch steigende Gesundheitsausgaben, Aufklärungskampagnen zur Erkennung von Autoimmunerkrankungen und eine wachsende Patientenzahl, die eine genaue Diagnose sucht, vorangetrieben. Die strategischen Partnerschaften des Landes mit internationalen Anbietern von Diagnosegeräten beschleunigen die Einführung von ELISA- und IIF-basierten ANA-Testtechnologien.

Marktanteil von Anti-Atom-Antikörpertests im Nahen Osten und Afrika

Die Anti-Atom-Antikörpertestbranche im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Abbott (USA)

- Euroimmun Medizinische Labordiagnostika AG (Deutschland)

- ZEUS Scientific, Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Grifols, SA (Spanien)

- Inova (USA)

- Immuno Concepts NA Ltd. (USA)

- Antibodies Incorporated (USA)

- Erba Mannheim (Deutschland)

Neueste Entwicklungen auf dem Markt für Anti-Atom-Antikörpertests im Nahen Osten und Afrika

- Im Januar 2023 brachte Revvitys EUROIMMUN ein automatisiertes indirektes Immunfluoreszenztestsystem (IIFT) auf den Markt, das die diagnostische Genauigkeit und Effizienz beim Nachweis von Autoantikörpern verbessert. Diese Innovation optimiert Laborabläufe, reduziert manuelle Fehler und ermöglicht es EUROIMMUN, die steigende Nachfrage zu bedienen. Dies steigert letztendlich das Umsatzwachstum und unterstreicht Revvitys Engagement für transformative Gesundheitslösungen.

- Im Januar 2023 gab Quantum-Si eine Zusammenarbeit mit Aviva Systems Biology bekannt, um Proteinanreicherungskits für eine verbesserte Proteinsequenzierung zu entwickeln. Die Kits enthalten Immunpräzipitationstools, um Arbeitsabläufe zu optimieren und eine detaillierte Analyse von Proteinvarianten zu ermöglichen. Dies erleichtert die Erforschung biologischer Prozesse und Krankheiten.

- Im November 2022 hat Bio-Rad sein Angebot an Qualitätskontrollen speziell für die klinischen Diagnostikplattformen von Abbott erweitert und so die Leistung und Zuverlässigkeit der Labore verbessert. Diese Initiative verbessert nicht nur die diagnostische Genauigkeit und die Patientenversorgung, sondern stärkt auch die Wettbewerbsposition von Bio-Rad im Gesundheitsmarkt. Mit innovativen Qualitätskontrolllösungen will Bio-Rad den wachsenden Anforderungen der Labore gerecht werden, das Umsatzwachstum steigern und sein Engagement für die Weiterentwicklung diagnostischer Exzellenz unterstreichen.

- Im Mai 2021 erhielt EUROIMMUNs Anti-SARS-CoV-2 S1 Curve ELISA die Notfallzulassung der FDA. Er ermöglicht den schnellen und präzisen Nachweis von SARS-CoV-2-Antikörpern. Diese Zulassung stärkt EUROIMMUNs Marktposition, erweitert den Kundenstamm und unterstützt Revvitys Mission, innovative Diagnostiklösungen für die Bedürfnisse der öffentlichen Gesundheit anzubieten.

- Im Januar 2021 gab Abnova die Einführung seiner innovativen Hochdurchsatz-Antikörperproduktionsplattform bekannt, die die Entwicklung monoklonaler Antikörper deutlich beschleunigt. Dieser Fortschritt verbessert die Fähigkeit des Unternehmens, maßgeschneiderte Antikörper effizienter zu liefern und Abnova so in die Lage zu versetzen, die Marktnachfrage besser zu bedienen und seinen Wettbewerbsvorteil in der biopharmazeutischen Industrie zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA

1.4 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTRES FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

5. Markt für Anti-Atomkraft-Antikörpertests im Nahen Osten und Afrika: Vorschriften

5.1 Regulierungsbehörden im asiatisch-pazifischen Raum

5.2 NORDAMERIKANISCHES REGULIERUNGSSZENARIO

5.3 EUROPA REGULATORISCHES SZENARIO

5.4 REGULATORISCHE EINREICHUNGEN

5.5 WICHTIGE INTERNATIONALE AUTORITÄTEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 WELTWEIT ZUNEHMENDE PRÄVALENZ VON AUTOIMMUNERKRANKUNGEN

6.1.2 Anstieg der alternden Bevölkerung

6.1.3 Zunehmende Forschungsanstrengungen im Bereich Autoimmunerkrankungen

6.1.4 AUSBAU VON DIAGNOSTIKZENTREN UND LABORATORIEN

6.2 EINSCHRÄNKUNGEN

6.2.1 Problem der Erlangung bestätigender Ergebnisse im Anti-Nuklearen-Antikörpertest

6.2.2 Mangelnde Standardisierung der Testprotokolle

6.3 CHANCEN

6.3.1 INTEGRATION DIGITALER GESUNDHEITSLÖSUNGEN

6.3.2 Verbesserung der Gesundheitsinfrastruktur

6.3.3 Zunahme der Gesundheitsinitiativen im Nahen Osten und Afrika

6.4 HERAUSFORDERUNGEN

6.4.1 HOHE KOSTEN FÜR TESTS UND AUSRÜSTUNG

6.4.2 Konkurrenz durch alternative Diagnosemethoden

7 Markt für Anti-Atomkraft-Antikörpertests im Nahen Osten und Afrika, nach Antikörpertyp

7.1 ÜBERSICHT

7.2 Extrahierbare nukleäre Antigene (ENA)

7.2.1 ANTI-RO/SS-A UND ANTI-LA/SS-B

7.2.2 ANTI-SCL-70/ANTI-TOPOISOMERASE I

7.2.3 ANTI-NRNP/ANTI-U1-RNP

7.2.4 ANTI-SM

7.2.5 ANTI-JO-1

7.3 ANTI-DSDNA & HISTONE

7.4 ANTI-DFS70-ANTIKÖRPER

7.5 ANTI-PM-SCL

7.6 ANTI-ZENTROMER-ANTIKÖRPER

7.7 ANTI-SP100

7.8 SONSTIGES

8 Markt für Anti-Atomkraft-Antikörpertests im Nahen Osten und Afrika, nach Produkten

8.1 ÜBERSICHT

8.2 INSTRUMENTE

8.2.1 ANALYSATOREN

8.2.2 AUTOMATISCHE ANALYSATOREN

8.2.3 HALBAUTOMATISCHE ANALYSATOREN

8.3 VERBRAUCHSMATERIALIEN UND REAGENZIEN

8.3.1 REAGENZIEN

8.3.1.1 Reaktive Reagenzien

8.3.1.2 Nichtreaktive Reagenzien

8.3.1.2.1 PBS-Pufferpulver

8.3.1.2.2 Semipermeatives Eindeckmedium

8.3.1.2.3 Lösungen

8.3.1.2.4 Sonstige

8.3.2 ZUBEHÖR

8.4 DIENSTLEISTUNGEN

9 Markt für Anti-Atomkraft-Antikörpertests im Nahen Osten und Afrika, nach Technik

9.1 ÜBERSICHT

9.2 ELISA

9.2.1 ALLGEMEINE TESTTECHNIK

9.2.2 ANTIGENSPEZIFISCHE TESTTECHNIK

9.3 INDIREKTE IMMUNFLUORESZENZ (IIF)

9.3.1 HEP-2-Substrat

9.3.2 CRITHIDIA LUCILIAE SUBSTRAT

9.4 BLOTTING-TEST

9.4.1 DOT-BLOT

9.4.2 WESTERN BLOT

9.5 ANTIGEN-MICROARRAY

9.6 GELBASIERTE TECHNIKEN

9.6.1 Gegenstrom-Immunelektrophorese (CIE)

9.6.2 DOPPELTE IMMUNODIFFUSION (DID)

9.7 MULTIPLEX-ASSAY

9.8 Durchflusszytometrie

9.9 PASSIVE HÄMAGGLUTINATION (PHA)

9.1 SONSTIGES

10 Markt für Anti-Atomkraft-Antikörpertests im Nahen Osten und Afrika, nach Anwendung

10.1 ÜBERSICHT

10.2 AUTOIMMUNERKRANKUNGEN

10.2.1 RHEUMATOIDE ARITHRITIS

10.2.2 Systemischer Lupus erythematodes

10.2.3 SJÖGREN-SYNDROM

10.2.4 SKLERODERMIE

10.2.5 Polymyositis

10.2.6 Schilddrüsenentzündung

10.2.7 Gemischte Bindegewebserkrankung (MCTD)

10.2.8 AUTOIMMUNHEPATITIS

10.2.9 LYMPHOME

10.2.10 SONSTIGES

10.3 Infektionskrankheiten

10.3.1 HEPATITIS C

10.3.2 HIV

10.3.3 EB-VIRUS

10.3.4 PARVOVIRUS

10.3.5 SONSTIGES

11 Markt für Anti-Atomkraft-Antikörpertests im Nahen Osten und Afrika, nach Endverbraucher

11.1 ÜBERBLICK

11.2 KRANKENHÄUSER

11.3 LABORE

11.4 DIAGNOSEZENTREN

11.5 FORSCHUNGSINSTITUTE

11.6 SONSTIGES

12 Markt für Anti-Atomkraft-Antikörpertests im Nahen Osten und Afrika, nach Vertriebskanälen

12.1 ÜBERSICHT

12.2 DIREKTE ANGEBOTE

12.3 EINZELHANDELSUMSATZ

12.4 DRITTVERTRIEBSPARTNER

12.5 SONSTIGES

13 Markt für Anti-Atomkraft-Antikörpertests im Nahen Osten und Afrika, nach Regionen

13.1 NAHER OSTEN UND AFRIKA

13.1.1 SÜDAFRIKA

13.1.2 SAUDI-ARABIEN

13.1.3 VAE

13.1.4 ÄGYPTEN

13.1.5 KUWAIT

13.1.6 ISRAEL

13.1.7 BAHRAIN

13.1.8 OMAN

13.1.9 REST DES NAHEN OSTENS UND AFRIKAS

14 Markt für Anti-Atomkraft-Antikörpertests im Nahen Osten und Afrika: Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 ABBOTT

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKT-/ SERVICEPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNG

16.2 THERMO FISHER SCIENTIFIC INC.

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 UNTERNEHMENSAKTIENANALYSE

1.1.4 PRODUKTPORTFOLIO 234

16.2.4 JÜNGSTE ENTWICKLUNG

16.3 INOVA DIAGNOSTICS

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 UNTERNEHMENSAKTIENANALYSE

16.3.3 PRODUKTPORTFOLIO

16.3.4 NEUESTE UPDATES

16.4 EUROIMMUN MEDIZINISCHE LABORDDIAGNOSTIKA AG

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 UNTERNEHMENSAKTIENANALYSE

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNG

16.5 REVVITY INC.

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.5 NEUESTE UPDATES

16.6 BIO-RAD LABORATORIES, INC.

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 Umsatzanalyse

16.6.3 PRODUKTPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNG

16.7 AVIVA SYSTEMS BIOLOGY CORPORATION

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNG

16.8 A. MENARINI DIAGNOSTICS SRL

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNG

16,9 AESKU.GROUP GMBH & CO. KG

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNG

16.1 Eingebaute Antikörper

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 ABNOVA CORPORATION

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 Umsatzanalyse

16.11.3 PRODUKTPORTFOLIO

16.11.4 NEUE ENTWICKLUNG

16.12 BIORBYT LTD

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 NEUE ENTWICKLUNG

16.13 CUSABIO TECHNOLOGY LLC

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUE ENTWICKLUNG

16.14 DEMEDITEC DIAGNOSTIC GMBH

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 PRODUKTPORTFOLIO

16.14.3 NEUESTE ENTWICKLUNG

16.15 GENO TECHNOLOGY INC

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 NEUE ENTWICKLUNG

16.16 IMMUNKONZEPTE

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 NEUE ENTWICKLUNG

16.17 LIFESPAN BIOSCIENCES, INC

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 NEUESTE UPDATES

16.18 MYBIOSOURCE.COM

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 PRODUKTPORTFOLIO

16.18.3 NEUESTE UPDATES

16.19 ORIGENE TECHNOLOGIES, INC.

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 PRODUKTPORTFOLIO

16.19.3 JÜNGSTE ENTWICKLUNG

16.2 TRINITY BIOTECH

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 Umsatzanalyse

16.20.3 PRODUKTPORTFOLIO

16.20.4 JÜNGSTE ENTWICKLUNGEN

16.21 WUHAN FINE BIOTECH CO., LTD

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 PRODUKTPORTFOLIO

16.21.3 NEUESTE UPDATES

16.22 ZEUS SCIENTIFIC, INC.

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 PRODUKTPORTFOLIO

16.22.3 NEUESTE UPDATES

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

TABELLE 2: NAHER OSTEN UND AFRIKA – EXTRAHIERBARE NUKLEARANTIGENE (ENA) AUF DEM MARKT FÜR ANTIKANUKLEARANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 3: NAHER OSTEN UND AFRIKA: EXTRAHIERBARE NUKLEARANTIGENE (ENA) AUF DEM MARKT FÜR ANTIKANUKLEARANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 4: NAHER OSTEN UND AFRIKA – MARKT FÜR ANTI-DSDNA- UND HISTONETESTS AUF ANTIKATOMINEURE ANTIKÖRPER, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 5: NAHER OSTEN UND AFRIKA: ANTI-DFS70-ANTIKÖRPER IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 6: NAHER OSTEN UND AFRIKA – MARKT FÜR ANTI-PM-SCL IM ANTI-NUKLEAREN ANTIKÖRPERTEST, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 7: NAHER OSTEN UND AFRIKA – MARKT FÜR ANTI-ZENTROMER-ANTIKÖRPER IM ANTI-NUKLEAREN ANTIKÖRPERTEST, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 8: NAHER OSTEN UND AFRIKA – MARKT FÜR ANTI-SP100 IM ANTIKATOMATISCHEN ANTIKÖRPERTEST, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 9 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 10: MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2022–2031 (TAUSEND USD)

TABELLE 11 – NAHER OSTEN UND AFRIKA – INSTRUMENTE AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 12: INSTRUMENTE IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 13: ANALYSEGERÄTE IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 14: VERBRAUCHSMATERIALIEN UND REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 15: VERBRAUCHSMATERIALIEN UND REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 16: REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 17: REAKTIVE REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 18: NAHER OSTEN UND AFRIKA – NICHT-REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 19: NAHER OSTEN UND AFRIKA – ZUBEHÖR FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 20: DIENSTLEISTUNGEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 21 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 22 NAHER OSTEN UND AFRIKA – ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 23 NAHER OSTEN UND AFRIKA – ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 24: INDIREKTE IMMUNFLUORESZENZ (IIF) IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 25: INDIREKTE IMMUNFLUORESZENZ (IIF) IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 26 NAHER OSTEN UND AFRIKA – BLOTTING-TESTS IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 27 – BLOTTING-TESTS IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 28: NAHER OSTEN UND AFRIKA – MARKT FÜR ANTIGEN-MICROARRAY-TESTS GEGEN NUKLEARANTIKÖRPER, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 29: GELBASIERTE TECHNIKEN IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 30: GELBASIERTE TECHNIKEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 31: MULTIPLEX-ASSAY IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 32: DURCHFLUSSZYTOMETRIE IM MARKT FÜR ANTIKANUKLEAR-ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 33: NAHER OSTEN UND AFRIKA – MARKT FÜR PASSIVE HÄMAGGLUTINATION (PHA) IM ANTIKANUKLEAREN ANTIKÖRPERTEST, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 34 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 35: MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2022–2031 (TAUSEND USD)

TABELLE 36: AUTOIMMUNERKRANKUNGEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKARUS-ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 37: AUTOIMMUNERKRANKUNGEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 38: INFEKTIONSKRANKHEITEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 39: INFEKTIONSKRANKHEITEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKARUS-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 40: MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 41: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 42: LABORE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 43 DIAGNOSEZENTREN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 44: FORSCHUNGSINSTITUTE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKARUS-ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 45 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 46: MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 47 DIREKTE AUSSCHREIBUNG IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 48: EINZELHANDELSUMSÄTZE IM MARKT FÜR ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 49: DRITTVERTRIEBSPARTNER IM MARKT FÜR ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 50 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH REGION, 2022–2031 (TAUSEND USD)

TABELLE 51: MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2022–2031 (TAUSEND USD)

TABELLE 52 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

TABELLE 53 NAHER OSTEN UND AFRIKA – EXTRAHIERBARE NUKLEARANTIGENE IM MARKT FÜR ANTIKANUKLEARANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 54: MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2022–2031 (TAUSEND USD)

TABELLE 55 – INSTRUMENTE IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 56: NAHER OSTEN UND AFRIKA – ANALYSATOREN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 57: VERBRAUCHSMATERIALIEN UND REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 58: REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 59: REAKTIVE REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 60: NAHER OSTEN UND AFRIKA: NICHT-REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 61: NAHER OSTEN UND AFRIKA – ZUBEHÖR FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 62 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 63 NAHER OSTEN UND AFRIKA – ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 64: INDIREKTE IMMUNFLUORESZENZ (IIF) IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 65 – BLOTTING-TESTS IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 66: GELBASIERTE TECHNIKEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 67 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2022–2031 (TAUSEND USD)

TABELLE 68 AUTOIMMUNERKRANKUNGEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 69: INFEKTIONSKRANKHEITEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKARUS-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 70: MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 71 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 72 SÜDAFRIKANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

TABELLE 73 SÜDAFRIKA: EXTRAHIERBARE NUKLEARANTIGENE IM MARKT FÜR ANTIKANUKLEARANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 74 SÜDAFRIKANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH PRODUKT, 2022–2031 (TAUSEND USD)

TABELLE 75 SÜDAFRIKA – INSTRUMENTE AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 76 SÜDAFRIKANISCHE ANALYSEGERÄTE AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 77 SÜDAFRIKA: VERBRAUCHSMATERIALIEN UND REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 78 SÜDAFRIKA: REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 79 SÜDAFRIKA: REAKTIVE REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 80 SÜDAFRIKA: NICHT-REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 81: SÜDAFRIKA: ZUBEHÖR FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 82 SÜDAFRIKANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 83 SÜDAFRIKA: ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 84 SÜDAFRIKA: INDIREKTE IMMUNFLUORESZENZ (IIF) IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 85 SÜDAFRIKA: BLOTTING-TESTS AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 86 SÜDAFRIKA: GELBASIERTE TECHNIKEN IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 87 SÜDAFRIKANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ANWENDUNG, 2022–2031 (TAUSEND USD)

TABELLE 88 SÜDAFRIKA: AUTOIMMUNERKRANKUNGEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 89 SÜDAFRIKA: INFEKTIONSKRANKHEITEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 90 SÜDAFRIKANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 91 SÜDAFRIKANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 92 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN SAUDI-ARABIEN, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

TABELLE 93 SAUDI-ARABIEN: EXTRAHIERBARE NUKLEARANTIGENE IM MARKT FÜR ANTIKALTOKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 94 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN SAUDI-ARABIEN, NACH PRODUKT, 2022–2031 (TAUSEND USD)

TABELLE 95 – SAUDI-ARABIEN – INSTRUMENTE AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 96 SAUDI-ARABIEN – ANALYSATOREN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 97 SAUDI-ARABIEN: VERBRAUCHSMATERIALIEN UND REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 98 SAUDI-ARABIEN – REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 99 SAUDI-ARABIEN – REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 100 SAUDI-ARABIEN: NICHT-REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 101 SAUDI-ARABIEN: ZUBEHÖR AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 102 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN SAUDI-ARABIEN, NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 103 SAUDI-ARABIEN – ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 104 SAUDI-ARABIEN: INDIREKTE IMMUNFLUORESZENZ (IIF) IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 105 SAUDI-ARABIEN: BLOTTING-TESTS AUF DEM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 106 SAUDI-ARABIEN: GELBASIERTE TECHNIKEN AUF DEM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 107 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN SAUDI-ARABIEN, NACH ANWENDUNG, 2022–2031 (TAUSEND USD)

TABELLE 108 AUTOIMMUNERKRANKUNGEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN SAUDI-ARABIEN, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 109 SAUDI-ARABIEN: INFEKTIONSKRANKHEITEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 110 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN SAUDI-ARABIEN, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 111 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN SAUDI-ARABIEN, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 112 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN DEN VAE, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

TABELLE 113: EXTRAHIERBARE NUKLEARANTIGENE IM MARKT FÜR ANTIKALTÖRER-ANTIKÖRPERTESTS IN DEN VAE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 114 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN DEN VAE, NACH PRODUKT, 2022–2031 (TAUSEND USD)

TABELLE 115: VAE-INSTRUMENTE AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 116 VAE-ANALYSATOREN AUF DEM MARKT FÜR ANTIKARUS-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 117 VERBRAUCHSMATERIALIEN UND REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN DEN VAE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 118 REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN DEN VAE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 119: REAKTIVE REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN DEN VAE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 120: NICHT-REAKTIVE REAGENZIEN IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS IN DEN VAE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 121: VAE-ZUBEHÖR AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 122 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN DEN VAE, NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 123 ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS IN DEN VAE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 124: INDIREKTE IMMUNOFLUORESZENZ (IIF) IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS IN DEN VAE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 125: BLOTTING-TESTS IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS IN DEN VAE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 126: GELBASIERTE TECHNIKEN IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS IN DEN VAE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 127 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN DEN VAE, NACH ANWENDUNG, 2022–2031 (TAUSEND USD)

TABELLE 128 AUTOIMMUNERKRANKUNGEN AUF DEM MARKT FÜR ANTIKARUS-ANTIKÖRPERTESTS IN DEN VAE, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 129: Infektionskrankheiten auf dem Markt für Anti-Atomkraft-Antikörpertests in den VAE, nach Typ, 2022–2031 (in TAUSEND USD)

TABELLE 130 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN DEN VAE, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 131 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN DEN VAE, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 132 ÄGYPTEN MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

TABELLE 133 ÄGYPTEN: EXTRAHIERBARE NUKLEARANTIGENE IM MARKT FÜR ANTIKALTÖRER-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 134 ÄGYPTEN MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH PRODUKT, 2022–2031 (TAUSEND USD)

TABELLE 135 ÄGYPTEN – INSTRUMENTE AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 136 ÄGYPTEN – ANALYSATOREN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 137 ÄGYPTEN: VERBRAUCHSMATERIALIEN UND REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 138 ÄGYPTEN – REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 139 ÄGYPTEN – REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 140 ÄGYPTEN: NICHT-REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 141 ÄGYPTEN: ZUBEHÖR AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 142 ÄGYPTEN MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 143 ÄGYPTEN: ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 144 ÄGYPTEN: INDIREKTE IMMUNFLUORESZENZ (IIF) IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 145 ÄGYPTEN-BLOTTING-TEST AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 146 ÄGYPTEN: GELBASIERTE TECHNIKEN IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 147 ÄGYPTEN MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ANWENDUNG, 2022–2031 (TAUSEND USD)

TABELLE 148 ÄGYPTEN: AUTOIMMUNERKRANKUNGEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 149 ÄGYPTEN: INFEKTIONSKRANKHEITEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 150 ÄGYPTEN MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 151 ÄGYPTEN MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 152 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN KUWAIT, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

TABELLE 153 KUWAIT – EXTRAHIERBARE NUKLEARANTIGENE IM MARKT FÜR ANTIKALTÖRER-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 154 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN KUWAIT, NACH PRODUKT, 2022–2031 (TAUSEND USD)

TABELLE 155 KUWAIT-INSTRUMENTE AUF DEM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 156 KUWAIT-ANALYSATOREN AUF DEM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 157 KUWAIT: VERBRAUCHSMATERIALIEN UND REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 158 KUWAIT-REAGENZIEN AUF DEM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 159 KUWAIT – REAKTIVE REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 160: KUWAIT: NICHT-REAKTIVE REAGENZIEN IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 161 KUWAIT: ZUBEHÖR AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 162 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN KUWAIT, NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 163 KUWAIT: ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 164 KUWAIT: INDIREKTE IMMUNFLUORESZENZ (IIF) IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 165 KUWAIT-BLOTTING-TEST AUF DEM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 166 KUWAIT: GELBASIERTE TECHNIKEN IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 167 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN KUWAIT, NACH ANWENDUNG, 2022–2031 (TAUSEND USD)

TABELLE 168 AUTOIMMUNERKRANKUNGEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN KUWAIT, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 169: KUWAIT – INFEKTIONSKRANKHEITEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 170 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN KUWAIT, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 171 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IN KUWAIT, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 172 ISRAELISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

TABELLE 173 ISRAEL – EXTRAHIERBARE NUKLEARANTIGENE IM MARKT FÜR ANTIKALTÖRER-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 174 ISRAELISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH PRODUKT, 2022–2031 (TAUSEND USD)

TABELLE 175 ISRAELISCHE INSTRUMENTE AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 176 ISRAELISCHE ANALYSATOREN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 177 ISRAEL: VERBRAUCHSMATERIALIEN UND REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 178 ISRAEL – REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 179 ISRAEL – REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 180 ISRAEL: NICHT-REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 181 ISRAEL – ZUBEHÖR AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 182 ISRAELISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 183 ISRAEL – ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 184 ISRAEL: INDIREKTE IMMUNFLUORESZENZ (IIF) IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 185 ISRAEL BLOTTING-TEST AUF DEM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 186 ISRAEL – GELBASIERTE TECHNIKEN IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 187 ISRAELISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ANWENDUNG, 2022–2031 (TAUSEND USD)

TABELLE 188 ISRAEL: AUTOIMMUNERKRANKUNGEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 189 ISRAEL: INFEKTIONSKRANKHEITEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 190 ISRAELISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 191 ISRAELISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 192 BAHRAINISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

TABELLE 193 BAHRAIN – EXTRAHIERBARE NUKLEARANTIGENE IM MARKT FÜR ANTIKALTÖRER-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 194 BAHRAINISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH PRODUKT, 2022–2031 (TAUSEND USD)

TABELLE 195 BAHRAIN – INSTRUMENTE AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 196 BAHRAIN-ANALYSATOREN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 197 BAHRAIN: VERBRAUCHSMATERIALIEN UND REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 198 BAHRAIN – REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 199 BAHRAIN – REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 200 BAHRAIN: NICHT-REAKTIVE REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 201 BAHRAIN-ZUBEHÖR AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 202 BAHRAINISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 203 BAHRAIN-ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 204 BAHRAIN: INDIREKTE IMMUNOFLUORESZENZ (IIF) IM ANTIKATOMATISCHEN ANTIKÖRPERTESTMARKT, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 205 BAHRAIN-BLOTTING-TEST AUF DEM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 206 BAHRAIN: GELBASIERTE TECHNIKEN IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 207 BAHRAIN: AUTOIMMUNERKRANKUNGEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 208 BAHRAIN: INFEKTIONSKRANKHEITEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 209 BAHRAINISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ENDVERBRAUCHER, 2022–2031 (TAUSEND USD)

TABELLE 210 BAHRAINISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 211 OMANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

TABELLE 212 OMAN: EXTRAHIERBARE NUKLEARANTIGENE IM MARKT FÜR ANTIKALTÖRER-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 213 OMANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH PRODUKT, 2022–2031 (TAUSEND USD)

TABELLE 214 OMAN – INSTRUMENTE AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 215 OMAN – ANALYSATOREN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 216 OMAN: VERBRAUCHSMATERIALIEN UND REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 217 OMAN – REAGENZIEN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 218 OMAN: REAKTIVE REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 219 OMAN: NICHT-REAKTIVE REAGENZIEN IM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 220 OMAN: ZUBEHÖR AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 221 OMANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TECHNIK, 2022–2031 (TAUSEND USD)

TABELLE 222 OMAN: ELISA IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 223 OMAN: INDIREKTE IMMUNOFLUORESZENZ (IIF) IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 224 OMAN BLOTTING-TEST AUF DEM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 225 OMAN: GELBASIERTE TECHNIKEN IM MARKT FÜR ANTI-NUKLEAR-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 226 OMANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ANWENDUNG, 2022–2031 (TAUSEND USD)

TABELLE 227 AUTOIMMUNERKRANKUNGEN IM OMAN AUF DEM MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 228 OMAN: INFEKTIONSKRANKHEITEN AUF DEM MARKT FÜR ANTIKARUS-ANTIKÖRPERTESTS, NACH TYP, 2022–2031 (TAUSEND USD)

TABELLE 229 OMANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH ENDVERWENDER, 2022–2031 (TAUSEND USD)

TABELLE 230 OMANISCHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS, NACH VERTRIEBSKANAL, 2022–2031 (TAUSEND USD)

TABELLE 231 RESTLICHER MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH ANTIKÖRPERTYP, 2022–2031 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NAHER OSTEN UND AFRIKA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 MARKT FÜR ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 MARKT FÜR ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: MARKTABDECKUNG NACH ENDBENUTZERN

ABBILDUNG 11 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 12 SIEBEN SEGMENTE UMFALLEN DEN MARKT FÜR ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA. MARKT FÜR ANTIKÖRPERINFEKTIONEN NACH ANTIKÖRPERTYP

ABBILDUNG 13 ZUSAMMENFASSUNG

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15: Die weltweit zunehmende Verbreitung von Autoimmunerkrankungen wird den Markt für Anti-Atomkraft-Antikörper im Nahen Osten und Afrika im Prognosezeitraum von 2024 bis 2031 voraussichtlich antreiben.

ABBILDUNG 16: Das Segment Extrahierbare Nukleare Antigene (ENA) wird voraussichtlich in den Jahren 2024 und 2031 den größten Anteil am Markt für Anti-Nukleare Antikörpertests im Nahen Osten und Afrika ausmachen

ABBILDUNG 17 MARKTDYNAMIK

ABBILDUNG 18 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIKÖRPERTYP, 2023

ABBILDUNG 19 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIKÖRPERTYP, 2024–2031 (TAUSEND USD)

ABBILDUNG 20 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIKÖRPERTYP, CAGR (2024–2031)

ABBILDUNG 21 MARKT FÜR ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIKÖRPERTYP, LIFELINE-KURVE

ABBILDUNG 22 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2023

ABBILDUNG 23 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2024–2031 (TAUSEND USD)

ABBILDUNG 24 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, CAGR (2024–2031)

ABBILDUNG 25 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 26 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNIK, 2023

ABBILDUNG 27 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNIK, 2024–2031 (TAUSEND USD)

ABBILDUNG 28 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNIK, CAGR (2024–2031)

ABBILDUNG 29 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH TECHNIK, LIFELINE-KURVE

ABBILDUNG 30 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2023

ABBILDUNG 31 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2024–2031 (TAUSEND USD)

ABBILDUNG 32 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, CAGR (2024–2031)

ABBILDUNG 33 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 34 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2023

ABBILDUNG 35 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2024–2031 (TAUSEND USD)

ABBILDUNG 36 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, CAGR (2024–2031)

ABBILDUNG 37 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 38 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2023

ABBILDUNG 39 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2024–2031 (TAUSEND USD)

ABBILDUNG 40 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2024–2031)

ABBILDUNG 41 MARKT FÜR ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 42 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2023)

ABBILDUNG 43 MARKT FÜR ANTIKATOMATISCHE ANTIKÖRPERTESTS IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.