Middle East And Africa Angioplasty Balloons Market

Marktgröße in Milliarden USD

CAGR :

%

USD

37.59 Million

USD

55.57 Million

2025

2033

USD

37.59 Million

USD

55.57 Million

2025

2033

| 2026 –2033 | |

| USD 37.59 Million | |

| USD 55.57 Million | |

| % | |

|

Marktsegmentierung für Angioplastieballons im Nahen Osten und Afrika nach Typ (Standardballon-Angioplastie, medikamentenbeschichtete Ballon-Angioplastie (DCB), Schneidballons, Scoring-Ballons und Stentgraft-Ballonkatheter), Material (Nylon, Polyurethan, Silikon-Urethan-Copolymere und andere), Ballontyp (semi-nachgiebig und nicht-nachgiebig), Indikation (Koronar-Angioplastie, Venen-Angioplastie, Karotis-Angioplastie, Nierenarterien-Angioplastie und periphere Angioplastie) und Endnutzer (Herzkatheterlabore, Krankenhäuser, Fachkliniken, ambulante Operationszentren und Diagnosezentren) – Branchentrends und Prognose bis 2033

Marktgröße für Angioplastieballons im Nahen Osten und Afrika

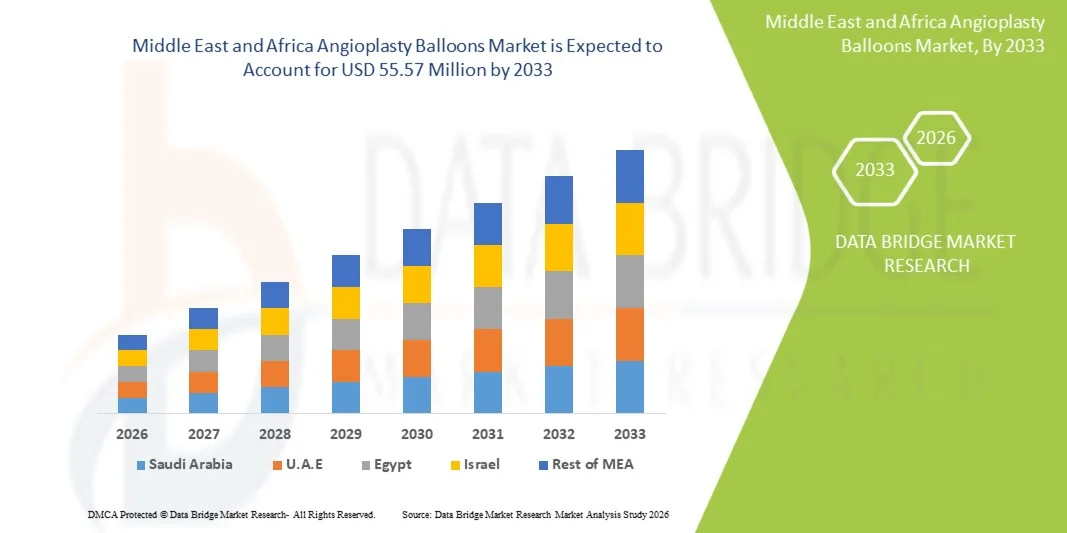

- Der Markt für Angioplastieballons im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 37,59 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 55,57 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,01 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigenden Gesundheitsausgaben und den erweiterten Zugang zu fortschrittlichen interventionellen kardiologischen Verfahren in Krankenhäusern und spezialisierten Herzzentren in der Region angetrieben.

- Zudem führt das wachsende Bewusstsein von Ärzten und Patienten für minimalinvasive Behandlungen, gepaart mit technologischen Innovationen im Ballonkatheter-Design und bei medikamentenfreisetzenden Ballontherapien, dazu, dass Angioplastieballons sich als bevorzugte Behandlungsoption etablieren. Diese Faktoren beschleunigen die Akzeptanz und Nutzung und treiben so das Marktwachstum erheblich voran.

Marktanalyse für Angioplastieballons im Nahen Osten und Afrika

- Angioplastieballons, die bei perkutanen Koronarinterventionen zur Wiederherstellung des Blutflusses in verschlossenen Arterien eingesetzt werden, werden aufgrund ihrer minimalinvasiven Natur, Präzision und der verbesserten Patientenergebnisse in modernen interventionellen kardiologischen Verfahren sowohl im Krankenhaus als auch in spezialisierten kardiologischen Einrichtungen immer wichtiger.

- Die steigende Nachfrage nach Angioplastieballons wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, den Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein von Ärzten und Patienten für fortschrittliche Behandlungsmöglichkeiten wie medikamentenbeschichtete Ballons (DCBs) und Spezialballons angetrieben.

- Saudi-Arabien dominierte 2025 mit einem Marktanteil von 35,1 % den Markt für Angioplastieballons im Nahen Osten und in Afrika. Dies wurde durch hohe Investitionen im Gesundheitswesen, den Ausbau spezialisierter Herzzentren und die weitverbreitete Anwendung fortschrittlicher Katheterisierungsverfahren begünstigt.

- Die Vereinigten Arabischen Emirate (VAE) werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land sein. Gründe hierfür sind staatliche Initiativen zur Modernisierung des Gesundheitswesens, die steigende Anzahl von Einrichtungen für kardiologische Eingriffe und das wachsende Bewusstsein der Patienten für minimalinvasive Behandlungsmethoden.

- Das Segment der medikamentenbeschichteten Ballons (DCB) dominierte 2025 den Markt für Angioplastieballons im Nahen Osten und Afrika mit einem Anteil von 43,8 %, was auf die klinischen Vorteile bei der Reduzierung von Restenosen, der Verbesserung der Gefäßdurchgängigkeit und dem Angebot besserer Langzeitergebnisse im Vergleich zu herkömmlichen Ballons zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Angioplastieballons im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in den Angioplastieballonmarkt im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Angioplastieballons im Nahen Osten und Afrika

„Fortschritte bei der Technologie medikamentenbeschichteter Ballons und Präzisionsgeräten“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für MEA-Angioplastieballons ist die zunehmende Verwendung von medikamentenbeschichteten Ballons (DCBs) und Spezialballonkathetern, die die Eingriffsergebnisse verbessern und die Restenoseraten bei Patienten, die sich perkutanen Koronarinterventionen unterziehen, senken.

- Die neueste Generation des SeQuent® Please DCB beispielsweise kombiniert fortschrittliche medikamentenfreisetzende Beschichtungen mit einem ultraflachen Ballondesign und ermöglicht so eine effektivere Behandlung kleiner und komplexer Läsionen in den Koronararterien.

- DCB- und Spezialballoninnovationen ermöglichen interventionellen Kardiologen eine effizientere Behandlung komplexer Läsionen bei gleichzeitiger Minimierung von Gefäßverletzungen und Verbesserung der Langzeitdurchgängigkeit. Beispielsweise hat der Einsatz von DCBs bei In-Stent-Restenosen im Vergleich zu herkömmlichen Ballons signifikant verbesserte klinische Ergebnisse gezeigt.

- Die Integration präzisionsgefertigter Ballonkatheter mit bildgebenden Verfahren wie der optischen Kohärenztomographie (OCT) oder dem intravaskulären Ultraschall (IVUS) ermöglicht eine präzise Läsionsvorbereitung und optimale Ballonplatzierung, wodurch die Sicherheit und Wirksamkeit des Eingriffs erhöht werden.

- Dieser Trend hin zu klinisch wirksameren, benutzerfreundlicheren und technologisch fortschrittlicheren Angioplastieballons verändert grundlegend die Präferenzen von Ärzten und die Behandlungsprotokolle. Infolgedessen entwickeln Unternehmen wie B. Braun DCBs mit verbesserten Wirkstofffreisetzungsprofilen und optimierter Nachverfolgbarkeit für komplexe Gefäßinterventionen.

- Die Nachfrage nach fortschrittlichen Ballonangioplastie-Technologien wächst rasant sowohl in Universitätskliniken als auch in spezialisierten Herzzentren, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Patientenergebnisse und minimalinvasive Eingriffe legen.

- Die kontinuierliche Forschung und Entwicklung von Medizinprodukteherstellern im Nahen Osten und Afrika führt zu Hybridballons und beschichteten Technologien, die die mechanische Dilatation mit der lokalen Medikamentenverabreichung kombinieren und so die Wirksamkeit des Eingriffs und die Akzeptanz weiter verbessern.

Marktdynamik für Angioplastieballons im Nahen Osten und Afrika

Treiber

„Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und Investitionen im Gesundheitswesen“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, verbunden mit dem Ausbau der Gesundheitsinfrastruktur und der Einrichtungen für interventionelle Kardiologie, ist ein wesentlicher Faktor für die steigende Nachfrage nach Angioplastieballons in der MEA-Region.

- Beispielsweise führte Medtronic im April 2025 neue DCB-Lösungen in Krankenhäusern der VAE ein, um die Behandlungseffektivität bei koronarer Herzkrankheit zu verbessern, was die zunehmenden Investitionen in die fortschrittliche Herzversorgung widerspiegelt.

- Im Zuge der Modernisierung der Gesundheitssysteme in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten setzen Krankenhäuser vermehrt auf minimalinvasive Angioplastie-Verfahren, die die Genesungszeit der Patienten verkürzen und die Behandlungsergebnisse verbessern, was den Einsatz von Ballonkathetern vorantreibt.

- Darüber hinaus führt das wachsende Bewusstsein von Kardiologen und Patienten für fortgeschrittene interventionelle Behandlungen und den klinischen Nutzen von DCBs dazu, dass Angioplastieballons zu einem integralen Bestandteil der Herzversorgung werden.

- Der Ausbau öffentlicher und privater Krankenhausnetze, die zunehmende Verfügbarkeit von Vertriebskanälen für medizinische Geräte und Schulungen für interventionelle Verfahren sind Schlüsselfaktoren für die zunehmende Akzeptanz der Angioplastie-Ballontherapie in der MEA-Region.

- Beispielsweise werden auf Kardiologiekonferenzen im Nahen Osten zunehmend Workshops zu DCBs angeboten, um Ärzte in fortgeschrittenen Verfahrenstechniken zu schulen und deren Anwendung zu fördern.

- Steigende staatliche Gesundheitsausgaben in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten finanzieren moderne Herzzentren und fördern so direkt die Beschaffung und den Einsatz von Angioplastieballons in der klinischen Praxis.

Zurückhaltung/Herausforderung

„Hohe Gerätekosten und Hürden bei der Einhaltung regulatorischer Vorgaben“

- Die vergleichsweise hohen Kosten moderner Angioplastieballons, einschließlich DCBs und Spezialgeräten, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung in den Entwicklungsländern des Nahen Ostens und Afrikas dar.

- Beispielsweise zögern Krankenhäuser und kleinere Kliniken in Regionen wie Nordafrika möglicherweise aufgrund von Budgetbeschränkungen, Premium-Ballontechnologien einzuführen, was den Zugang zu fortschrittlichen interventionellen Lösungen einschränkt.

- Die Erfüllung der regulatorischen Anforderungen für Medizinprodukte in den verschiedenen Ländern des Nahen Ostens und Afrikas, einschließlich Sicherheitszertifizierungen und lokaler Zulassungen, ist für die Marktexpansion von entscheidender Bedeutung. Verzögerungen bei der Erlangung von Genehmigungen durch die Gesundheitsbehörden können beispielsweise Produkteinführungen und den Vertrieb verlangsamen.

- Darüber hinaus könnten Herausforderungen bei der Schulung und Anwendung durch Ärzte sowie die wahrgenommene Komplexität neuer Ballontechnologien trotz klinischer Vorteile eine rasche Markteinführung behindern.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, beschleunigte behördliche Genehmigungsverfahren und Fortbildungsprogramme für Ärzte wird für ein nachhaltiges Wachstum des Marktes für Angioplastieballons in der MEA-Region von entscheidender Bedeutung sein.

- Beispielsweise setzen einige Krankenhäuser gemeinsame Beschaffungsstrategien und den Großeinkauf von DCBs um, um die Kosten zu senken und die Verfügbarkeit für Patienten zu erhöhen.

- Uneinheitliche Erstattungspolitiken und eine begrenzte Versicherungsdeckung in bestimmten Ländern des Nahen Ostens und Afrikas könnten Krankenhäuser davon abhalten, teure Angioplastieballons einzusetzen, was ein Hindernis für das Marktwachstum darstellt.

Marktüberblick für Angioplastieballons im Nahen Osten und Afrika

Der Markt ist segmentiert nach Art, Material, Ballontyp, Krankheitsindikation und Endnutzer.

- Nach Typ

Basierend auf dem Ballontyp ist der Markt für MEA-Angioplastieballons in die Segmente Standardballon-Angioplastie (POBA), medikamentenbeschichtete Ballon-Angioplastie (DCB), Schneidballons, Scoring-Ballons und Stentgraft-Ballonkatheter unterteilt. Das Segment der medikamentenbeschichteten Ballon-Angioplastie (DCB) dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 43,8 %. Dies ist auf die klinischen Vorteile bei der Reduzierung von Restenosen und der Verbesserung der langfristigen Gefäßdurchgängigkeit zurückzuführen. Interventionelle Kardiologen bevorzugen DCBs bei In-Stent-Restenosen und Erkrankungen kleiner Gefäße aufgrund der Kombination aus mechanischer Dilatation und lokalisierter Medikamentenabgabe. Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten haben DCBs weit verbreitet eingeführt, um koronare Interventionen zu standardisieren und die Erfolgsraten der Eingriffe zu erhöhen. Darüber hinaus profitiert das DCB-Segment von kontinuierlichen technologischen Innovationen, darunter ultradünne Beschichtungen und verbesserte Freisetzungsprofile der Medikamente. Ärzte und Patienten bevorzugen DCBs zunehmend gegenüber herkömmlichen Ballons aufgrund der vorhersehbaren Ergebnisse und der minimalen Notwendigkeit von Folgeeingriffen.

Für das Segment der Schneidballons wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum erwartet. Grund dafür ist die Fähigkeit der Schneidballons, stark fibrotische oder verkalkte Läsionen zu behandeln, die gegenüber herkömmlichen Ballons resistent sind. Schneidballons ermöglichen ein präzises Anritzen von Arterienplaques, verbessern die Stentimplantation und reduzieren das Gefäßtrauma. Die zunehmende Verbreitung komplexer Koronarläsionen in der alternden Bevölkerung der Vereinigten Arabischen Emirate, Ägyptens und Südafrikas treibt die Marktakzeptanz voran. Krankenhäuser und spezialisierte Herzzentren setzen Schneidballons bei komplexen PCI-Eingriffen ein, um die Effektivität des Verfahrens zu verbessern. Die Präferenz der Ärzte für Geräte, die Komplikationen minimieren und die Langzeitergebnisse verbessern, fördert die Marktnachfrage zusätzlich.

- Nach Material

Basierend auf dem Material ist der Markt in Nylon, Polyurethan, Silikon-Urethan-Copolymere und weitere Materialien unterteilt. Das Nylon-Segment dominierte den Markt im Jahr 2025 aufgrund seiner bewährten mechanischen Festigkeit, Flexibilität und Kompatibilität mit verschiedenen Ballongrößen und -drücken. Dadurch eignet es sich für Standard-Koronarangioplastien. Nylonballons werden in Herzzentren in Saudi-Arabien und den Vereinigten Arabischen Emiraten aufgrund ihrer Kosteneffizienz und Zuverlässigkeit bei Routineeingriffen häufig eingesetzt. Krankenhäuser bevorzugen Nylonballons wegen ihrer vorhersagbaren Expansionseigenschaften und ihrer Kompatibilität mit verschiedenen Kathetersystemen. Ärzte bevorzugen Nylon sowohl für die Prä- als auch für die Postdilatation aufgrund seiner ausgewogenen Nachgiebigkeit. Das Segment profitiert zudem von etablierten Lieferketten und der Verfügbarkeit in den Märkten des Nahen Ostens und Afrikas. Die Vielseitigkeit von Nylon bei verschiedenen Läsionstypen festigt seine Marktführerschaft zusätzlich.

Das Segment der Silikon-Urethan-Copolymere wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die verbesserte Nachverfolgbarkeit, das niedrige Profil und die optimierten Eigenschaften für die Wirkstoffbeschichtung. Diese Materialien werden zunehmend in modernen medikamentenbeschichteten Ballons (DCBs) und Spezialballons eingesetzt, insbesondere in den Vereinigten Arabischen Emiraten und Ägypten. Die hervorragende Biokompatibilität des Materials reduziert das Risiko von Gefäßverletzungen und erhöht die Sicherheit des Eingriffs. Krankenhäuser verwenden Silikon-Urethan-Ballons vermehrt für komplexe Läsionen und Interventionen an kleinen Gefäßen. Das Wachstum wird zudem durch die laufende Forschung und Entwicklung von Hybridmaterialien unterstützt, die Festigkeit mit kontrollierter Wirkstofffreisetzung kombinieren.

- Nach Ballontyp

Basierend auf dem Ballontyp wird der Markt in semi-kompliante und nicht-kompliante Ballons unterteilt. Das Segment der nicht-komplianten Ballons dominierte den Markt im Jahr 2025, da es eine präzise Dilatation bei hohem Druck ohne Überdehnung ermöglicht. Dies ist entscheidend für die Stentimplantation und Eingriffe an Hochrisikoläsionen. Nicht-kompliante Ballons werden in Herzzentren der Vereinigten Arabischen Emirate, Saudi-Arabiens und Südafrikas sowohl für prä- als auch postoperative Eingriffe bevorzugt. Krankenhäuser und Herzkatheterlabore setzen auf nicht-kompliante Ballons, um bei komplexen Koronar- und peripheren Angioplastien vorhersagbare Ergebnisse zu erzielen. Ärzte bevorzugen dieses Segment bei kalzifizierten Läsionen und für hochpräzise Eingriffe. Nicht-kompliante Ballons bieten reproduzierbare Durchmesser und eine erhöhte Eingriffssicherheit. Kontinuierliche Innovationen im Materialdesign und bei Ballonbeschichtungen fördern deren Einsatz zusätzlich.

Das Segment der semi-komplianten Ballons wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist ihre Flexibilität, sich an unterschiedliche Gefäßgrößen anzupassen und das Gefäßtrauma während der Inflation zu reduzieren. Semi-kompliante Ballons werden in Ägypten und Südafrika zunehmend für venöse und periphere Angioplastie-Eingriffe eingesetzt. Ihre Fähigkeit zur schrittweisen Expansion verringert Komplikationen und erhöht die Sicherheit. Krankenhäuser schätzen semi-kompliante Ballons für Mehrgefäßinterventionen und die Läsionsvorbereitung vor der Stentimplantation. Das Segment wächst auch aufgrund der zunehmenden Präferenz von Ärzten für patientenspezifische, flexible Interventionen.

- Nach Krankheitsindikation

Basierend auf der Indikation ist der Markt in Koronarangioplastie, Venenangioplastie, Karotisangioplastie, Nierenarterienangioplastie und periphere Angioplastie unterteilt. Das Segment der Koronarangioplastie dominierte den MEA-Markt im Jahr 2025 mit einem Marktanteil von 55 %, bedingt durch die hohe Prävalenz der koronaren Herzkrankheit und das gestiegene Bewusstsein für minimalinvasive Behandlungsmethoden. Krankenhäuser und Herzkatheterlabore in Saudi-Arabien und den VAE führen den Großteil der Koronarinterventionen mit medikamentenbeschichteten Ballons (DCBs), Schneide- und semi-komplianten Ballons durch. Das Segment profitiert von staatlichen Gesundheitsinitiativen und fortschrittlichen Programmen für interventionelle Kardiologie. Ärzte bevorzugen die Koronarangioplastie aufgrund der schnellen Linderung der Symptome und der verbesserten Patientenergebnisse. Die Dominanz des Segments wird zudem durch kontinuierliche Produktinnovationen und Fortbildungen für interventionelle Kardiologen gestärkt.

Das Segment der peripheren Angioplastie wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch die steigende Zahl von Fällen peripherer arterieller Verschlusskrankheit (pAVK) in der alternden Bevölkerung Ägyptens und Südafrikas. Krankenhäuser investieren zunehmend in Spezialballons und medikamentenbeschichtete Ballons (DCB) für Gliedmaßenerhaltungsverfahren. Ärzte bevorzugen diese Eingriffe, um die Durchblutung zu verbessern und Amputationen zu reduzieren. Auch das wachsende Bewusstsein der Patienten für Früherkennung und minimalinvasive Optionen trägt zur Akzeptanz dieser Verfahren bei. Das Segment profitiert von verbesserten Kathetertechnologien und Innovationen bei der Medikamentenbeschichtung.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Herzkatheterlabore, Krankenhäuser, Fachkliniken, ambulante Operationszentren und Diagnosezentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt für Angioplastieballons in der MEA-Region im Jahr 2025 mit einem Umsatzanteil von 50 %. Dies ist auf ihre umfassenden Einrichtungen für die Herzversorgung und ihre Kapazität zur Durchführung einer Vielzahl interventioneller Eingriffe zurückzuführen. Krankenhäuser in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten verfügen über moderne Herzkatheterlabore und spezialisierte Teams für koronare, periphere und komplexe Läsionsinterventionen. Sie investieren in hochwertige medikamentenbeschichtete Ballons (DCBs), Schneidballons und nicht-nachgiebige Ballons, um die Behandlung zu standardisieren. Krankenhäuser profitieren zudem von staatlichen Fördermitteln und der Kostenübernahme durch die Krankenkassen für moderne Angioplastieverfahren. Das Segment wird durch qualifizierte Kardiologen und den Zugang zu kontinuierlichen Produktinnovationen unterstützt.

Das Segment der Spezialkliniken wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Anzahl ambulanter Herzzentren und interventionell-kardiologisch spezialisierter Einrichtungen in Ägypten, den Vereinigten Arabischen Emiraten und Südafrika. Spezialkliniken setzen zunehmend medikamentenbeschichtete Ballons (DCBs) und Schneidballons für gezielte Interventionen mit schnellerem Patientendurchlauf ein. Sie bieten flexible Behandlungsmodelle und minimalinvasive Verfahren, die die Krankenhausverweildauer verkürzen. Ärzte bevorzugen Spezialkliniken zunehmend für elektive Eingriffe und die Nachsorge. Das steigende Bewusstsein der Patienten und ihre Präferenz für personalisierte Behandlungen beschleunigen die Verbreitung in diesem Segment.

Regionale Analyse des Marktes für Angioplastieballons im Nahen Osten und Afrika

- Saudi-Arabien dominierte 2025 mit einem Marktanteil von 35,1 % den Markt für Angioplastieballons im Nahen Osten und in Afrika. Dies wurde durch hohe Investitionen im Gesundheitswesen, den Ausbau spezialisierter Herzzentren und die weitverbreitete Anwendung fortschrittlicher Katheterisierungsverfahren begünstigt.

- Patienten und Krankenhäuser in der Region schätzen moderne Angioplastieballons, insbesondere medikamentenbeschichtete Ballons (DCBs) und Schneidballons, aufgrund ihrer verbesserten klinischen Ergebnisse, reduzierten Restenoseraten und der höheren Präzision des Eingriffs.

- Diese weitverbreitete Anwendung wird zudem durch starke staatliche Investitionen in das Gesundheitswesen, moderne Krankenhausnetzwerke und eine zunehmende ärztliche Ausbildung in interventioneller Kardiologie unterstützt, wodurch sich Saudi-Arabien als führendes Zentrum für den Einsatz von Angioplastieballons in der MEA-Region etabliert.

Markteinblicke für Angioplastieballons in Saudi-Arabien

Der Markt für Angioplastieballons in Saudi-Arabien erreichte 2025 mit 35,1 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und der rasche Ausbau der interventionellen kardiologischen Infrastruktur. Krankenhäuser und spezialisierte Herzzentren setzen vermehrt medikamentenbeschichtete Ballons (DCBs) und Schneidballons für minimalinvasive Eingriffe ein. Das wachsende Bewusstsein von Ärzten und Patienten für verbesserte Behandlungsergebnisse und geringere Restenoseraten treibt das Marktwachstum an. Staatliche Investitionen in die Modernisierung des Gesundheitswesens sowie Fortbildungsprogramme für interventionelle Kardiologen beschleunigen die Einführung dieser Technologien zusätzlich. Die Integration moderner Bildgebungsverfahren in Balloninterventionen verbessert die Präzision und Effizienz der Eingriffe.

Einblick in den Markt für Angioplastieballons in den Vereinigten Arabischen Emiraten (VAE)

Der Markt für Angioplastieballons in den VAE wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die Modernisierung von Gesundheitseinrichtungen und die Einrichtung fortschrittlicher Herzzentren. Das steigende Bewusstsein der Patienten für minimalinvasive Herzverfahren treibt die Nachfrage nach medikamentenbeschichteten Ballons (DCBs), Scoring-Ballons und nicht-nachgiebigen Ballons an. So statten beispielsweise Krankenhäuser in Dubai und Abu Dhabi ihre Einrichtungen mit modernsten Katheterlaboren aus, um die Behandlungsergebnisse für Patienten zu verbessern. Der zunehmende Fokus auf präventive Kardiologie und frühzeitige Interventionen trägt zu steigenden Eingriffszahlen bei. Auch der Ausbau des privaten Gesundheitswesens und staatliche Initiativen zur Verbesserung der kardiovaskulären Versorgung fördern das Marktwachstum.

Einblick in den ägyptischen Markt für Angioplastieballons

Der Markt für Angioplastieballons in Ägypten wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz der koronaren Herzkrankheit und der Ausbau der Gesundheitsinfrastruktur. Krankenhäuser und Fachkliniken in Großstädten wie Kairo und Alexandria setzen fortschrittliche Ballontechnologien, darunter medikamentenbeschichtete Ballons (DCB) und Schneidballons, ein, um die Effektivität der Eingriffe zu verbessern. Das wachsende Bewusstsein der Patienten für minimalinvasive Behandlungen und günstige staatliche Gesundheitsprogramme treiben die Nachfrage an. Steigende private Investitionen im Gesundheitswesen und Kooperationen mit Medizintechnikherstellern verbessern den Zugang zu fortschrittlichen Geräten. Die Anwendung moderner Katheterisierungstechniken und die Weiterbildung in interventioneller Kardiologie fördern das Marktwachstum zusätzlich.

Einblick in den südafrikanischen Markt für Angioplastieballons

Der südafrikanische Markt für Angioplastieballons wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Herz-Kreislauf-Erkrankungen und der verbesserte Zugang zu fortschrittlichen Herzinterventionen. Krankenhäuser und spezialisierte Herzzentren in Johannesburg und Kapstadt erweitern ihre interventionellen kardiologischen Leistungen und setzen dabei medikamentenbeschichtete Ballons (DCBs), Schneid- und semi-kompliante Ballons ein. Fortbildungsprogramme und Workshops für Ärzte fördern die Anwendung und Standardisierung der Verfahren. Das wachsende Bewusstsein der Patienten für minimalinvasive Eingriffe und die verkürzte Genesungszeit tragen ebenfalls zum Marktwachstum bei. Partnerschaften mit internationalen Geräteherstellern verbessern die Verfügbarkeit und Bezahlbarkeit der Technologie in der gesamten Region.

Marktanteil von Angioplastieballons im Nahen Osten und Afrika

Die Branche für Angioplastieballons im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Terumo Corporation (Japan)

- Cook (USA)

- BIOTRONIK (Deutschland)

- MicroPort Scientific (China)

- Lepu Medical Technology (China)

- Nipro Medical Corporation (Japan)

- Philips (Niederlande)

- B. Braun SE (Deutschland)

- Stryker (USA)

- AngioDynamics, Inc. (USA)

- Hexacath (Frankreich)

- Jotec AG (Deutschland)

- Panmed US (US)

- Terumo Aortic (Japan)

- Teleflex Medical (USA)

- Angioslide (Brasilien)

- Atrium Medical (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Angioplastieballons im Nahen Osten und in Afrika?

- Im März 2025 initiierte Boston Scientific die AGENT DCB STANCE-Studie, eine groß angelegte Vergleichsstudie, in der der medikamentenbeschichtete AGENT-Ballon mit der Standardbehandlung mittels medikamentenfreisetzender Stents oder Ballonangioplastie verglichen wird. Diese laufende Studie (voraussichtlicher Abschluss 2028) könnte die zukünftige klinische Praxis im Bereich der Angioplastieballons weltweit, einschließlich der MEA, maßgeblich beeinflussen.

- Im Mai 2024 begann das King Fahd Armed Forces Hospital in Saudi-Arabien mit der Durchführung eines innovativen, auf Angioplastie basierenden Verfahrens unter Verwendung des DynamX-Bioadaptor-Implantats – ein neuartiger Ansatz zur Behandlung der koronaren Herzkrankheit. Dieses Verfahren beinhaltet eine minimalinvasive Angioplastie mit einem dynamischen Implantat, das die natürliche Bewegung der Arterie wiederherstellt und den Blutfluss verbessert, während gleichzeitig Komplikationen im Vergleich zu herkömmlichen Stents reduziert werden.

- Im März 2024 erhielt die Boston Scientific Corporation die FDA-Zulassung für ihren medikamentenbeschichteten Ballon AGENT™ (DCB). Es handelt sich dabei um den ersten koronaren DCB, der zur Behandlung von In-Stent-Restenosen (ISR) bei Patienten mit koronarer Herzkrankheit zugelassen wurde. Diese weltweite Zulassung ist von großer Bedeutung für die Verbreitung von DCBs in der interventionellen Kardiologie, insbesondere im Nahen Osten und in Afrika, wo solche fortschrittlichen Ballontechnologien zunehmend eingesetzt werden.

- Im März 2024 erlangte der AGENT™ DCB von Boston Scientific im Kontext von Angioplastieballons in den VAE regulatorische Aufmerksamkeit und wurde als zugelassenes Produkt zur Behandlung von Koronar-In-Stent-Restenosen hervorgehoben – ein Meilenstein, der die Akzeptanz interventioneller Kardiologiegeräte in Krankenhäusern der VAE und potenziell auch in den Märkten des Nahen Ostens und Afrikas beeinflussen wird.

- Im Oktober 2023 veröffentlichte Boston Scientific positive 12-Monats-Ergebnisse der klinischen Studie AGENT IDE, die die Überlegenheit des AGENT DCB gegenüber der unbeschichteten Ballonangioplastie bei der Reduzierung des Zielläsionsversagens bei koronarer In-Stent-Restenose belegten und damit das Vertrauen in die Leistungsfähigkeit medikamentenbeschichteter Ballons weltweit stärkten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.