Middle East And Africa At Home Testing Kits Market

Marktgröße in Milliarden USD

CAGR :

%

USD

590.00 Million

USD

839.03 Million

2025

2033

USD

590.00 Million

USD

839.03 Million

2025

2033

| 2026 –2033 | |

| USD 590.00 Million | |

| USD 839.03 Million | |

| % | |

|

Middle East and Africa At-Home Testing Kits Market, By Test Type (Pregnancy Test, HIV Test Kit, Diabetes, Infektionskrankheiten, Glucose Tests, Ovulation Predictor Test Kit, Drug Abuse Test Kit, and Others), Art (Cassette, Strip, Midstream, Test Panel, Dip Card und andere), Age (Pediatric, Adult and Geriatric), Blood Type (Urine, Industrietrends und Prognosen bis 2033

Naher Osten und Afrika At-Home Testing KitsMarktübersicht

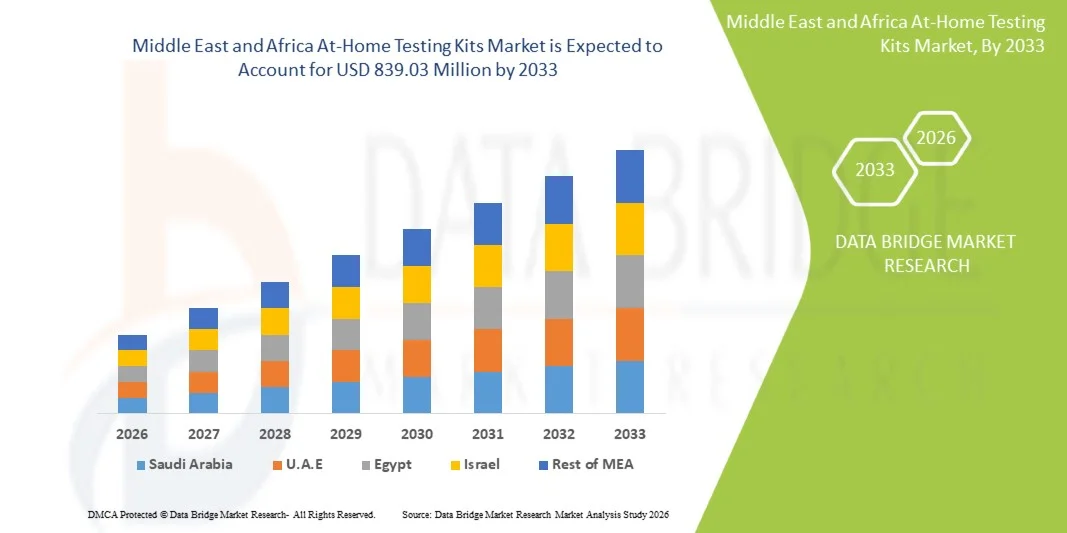

Der Nahe Osten und Afrika At-Home Testing Kits Markt wurde auf590.00 Mio. USD in 2025und wird zu erreichen839,03 Mio. USD bis 2033, in einemCAGR von 4,5% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch das zunehmende Bewusstsein der Verbraucher für die vorbeugende Gesundheitsversorgung, die steigende Nachfrage nach komfortablen diagnostischen Lösungen und den Ausbau des Zugangs zu selbsttestenden Technologien in der gesamten Region verursacht wird.

Die zunehmende Prävalenz von chronischen und infektiösen Krankheiten sowie die zunehmende Digitalisierung der Gesundheitsversorgung und die Bemühungen, den Druck auf Gesundheitseinrichtungen zu reduzieren, fördern die Verbraucher und die Anbieter von Gesundheitsdienstleistungen, um zu Hause Prüflösungen zu verabschieden. Schnelle diagnostische Kits für Schwangerschaft, Glukoseüberwachung, Infektionskrankheiten und Wellness-Screening gewinnen sowohl in Städten als auch in Kleinstädten an Traktion. Darüber hinaus unterstützen Verbesserungen in der Testgenauigkeit, benutzerfreundliche Designs und die breitere Verfügbarkeit durch Apotheken und E-Commerce-Kanäle die Markterweiterung, während staatliche Initiativen zur Förderung der Früherkennung von Krankheiten und der Fernversorgung weiterhin die Übernahme im Nahen Osten und Afrika stärken.

Trends und Einblicke

- Saudi-Arabien dominierte den Nahen Osten und Afrika At-Home Testing Kits Markt mit dem größten Umsatzanteil von 24,86% im Jahr 2025, unterstützt durch hohe Gesundheitsausgaben, starke Einzelhandels-Apotheken-Netzwerke und zunehmende Einführung von selbstdiagnostischen Gesundheitslösungen.

- Das Segment Diabetes führte den Markt mit einem Anteil von 29,84% im Jahr 2025, angetrieben durch die wachsende Prävalenz von Diabetes in den Golfstaaten und mehreren afrikanischen Nationen.

- Südafrika wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 5,3% von 2026 bis 2033 sein, das durch den Ausbau des Gesundheitszugangs, die Erhöhung des Verbraucherbewusstseins und die Verbesserung der Verfügbarkeit von erschwinglichen Selbsttest-Kits gefördert wird.

- Infektionskrankheiten sind der am schnellsten wachsende Testtyp, der zur Registrierung eines CAGR von 5,8% entwickelt wurde und den Bewusstseinsschub für die Früherkennung und präventive Gesundheitspraxis widerspiegelt.

- Das Segment Strip dominierte die Typ-Kategorie mit einem Umsatzanteil von 36,27% im Jahr 2025, führte durch seine Erschwinglichkeit, einfache Bedienung und weit verbreitete Anwendung in der Glukoseüberwachung, Schwangerschaftstests und Infektionskrankheit Erkennung

- Erwachsene entfielen auf 61,42% des Marktes, bevorzugt durch die hohe Prävalenz von chronischen Krankheiten, infektiösen Bedingungen und reproduktiven Gesundheitsüberwachungsanforderungen unter der erwachsenen Bevölkerung.

- Das Saliva-Segment ist die am schnellsten wachsende Probentypkategorie mit einem CAGR von 6,1%, angetrieben durch die steigende Nachfrage nach nicht-invasiven Testmethoden.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 590.00 Million

- Voraussichtlicher Marktwert (2033): USD 839.03 Millionen

- Prognose CAGR (2026–2033): 4,5%

- Führendes Land in 2025: Saudi-Arabien

- Schnellster Anbauland: Südafrika

Geltungsbereich undNaher Osten und Afrika At-Home Testing Kits Marktsegmentierung

|

Attribute |

Naher Osten und Afrika At-Home Testing Kits SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

·Abb.(US) ·F. Hoffmann-La Roche AG(Schweiz) ·Siemens Healthineers AG(Deutschland) ·B.(US) ·Danaher(US) · OraSure Technologies, Inc. (USA) · BIOMÉRIEUX (Frankreich) · QIAGEN (Niederlande) · Trinity Biotech plc (Irland) · Acon Laboratories, Inc. (USA) · iHealth Labs Inc. (USA) · ARKRAY, Inc. (Japan) · Ascensia Diabetes Care Holdings AG (Schweiz) · Nova Biomedical Corporation (USA) · SD BIOSENSOR, INC. (Südkorea) · Bionime Corporation (Taiwan) · EKF Diagnostics Holdings plc (USA) · MedMira Inc. (Kanada) · Chembio Diagnostics, Inc. (USA) · PTS-Diagnostik (US) |

|

Marktmöglichkeiten |

· Erweiterung von Selbsttest-Kits für chronisches Krankheitsmanagement · zunehmende Übernahme von telesgesund integrierten Diagnoselösungen · Erhöhung der Durchdringung erschwinglicher Schnelldiagnostik-Kits in benachteiligten ländlichen Gebieten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika At-Home Testing Kits Markttrends

Trend: steigende Nachfrage nach digitalen und vernetzten Selbsttestlösungen

Verbraucher im Nahen Osten und Afrika übernehmen zunehmend digital vernetzte At-home-Tests, die eine Echtzeit-Gesundheitsüberwachung, Ergebnisverfolgung und Remote-Arzt-Beratung ermöglichen, ohne Gesundheitseinrichtungen zu besuchen. Die Integration von Smartphone-Anwendungen ermöglicht es Anwendern, Testergebnisse zu speichern, personalisierte gesundheitliche Erkenntnisse zu erhalten und Diagnoseinformationen mit Gesundheitsdienstleistern nahtlos zu teilen. Healthcare-Unternehmen erweitern ähnlich vernetzte Test-Portfolios, um das Patientenengagement zu verbessern und präventive Gesundheitsinitiativen zu unterstützen, während Fortschritte in mobilen Gesundheitstechnologien leichter zugängliche und benutzerfreundlichere Selbsttest-Erfahrungen schaffen. Zum Beispiel im März 2025 erweiterten Gesundheitsdienstleister in der Golfregion digitale Gesundheitsprogramme, die Heimtest-Kits mit Telemedizin-Plattformen integrieren und Patienten ermöglichen, diagnostische Ergebnisse direkt mit Ärzten für das Fernpflegemanagement zu teilen.

Naher Osten und Afrika At-Home Testing Kits Marktdynamik

Schlüsselmarkttreiber: Schwerpunkt auf Präventions- und Gesundheitserziehung

Die zunehmende Prävalenz von chronischen und infektiösen Krankheiten hat erhebliche Nachfrage nach zu Hause Testkits, die Frühdiagnose, kontinuierliche Gesundheitsüberwachung und rechtzeitige medizinische Intervention unterstützen, geschaffen. Gesundheitsbehörden, diagnostische Hersteller und Gesundheitsdienstleister fördern selbsttestende Lösungen als praktisches Konzept zur Verringerung der Gesundheitsbelastungen, zur Verbesserung der Patientenergebnisse und zur Ausweitung des Zugangs zu essentiellen Diagnosedienstleistungen. Die Verfügbarkeit von schnellen, einfach zu bedienenden Testkits hilft den Verbrauchern dabei, bei der Verwaltung von Gesundheitsbedingungen eine proaktive Rolle zu spielen und dabei breitere Ziele der öffentlichen Gesundheit zu unterstützen. So förderten im Februar 2025 öffentliche Gesundheitskampagnen in Saudi-Arabien und den Vereinigten Arabischen Emiraten weiterhin Selbsttest- und Heimüberwachungslösungen für Diabetesmanagement und Infektionskrankheiten-Screening zur Stärkung von Früherkennungsinitiativen.

Key Restraint/Challenge: Begrenzte Aufmerksamkeit und Uneven Healthcare Barrierefreiheit

Eine signifikante Zurückhaltung im Nahen Osten und Afrika auf dem Heimtest-Kitsmarkt ist das begrenzte Bewusstsein für selbstdiagnostische Produkte und unebenen Zugang zur Gesundheitsinfrastruktur in verschiedenen Entwicklungsländern. Viele Verbraucher sind weiterhin nicht vertraut mit den Vorteilen, der Genauigkeit und der ordnungsgemäßen Nutzung von at-home-Testlösungen, während die Distributionsherausforderungen und die Erreichbarkeit die Verfügbarkeit von Produkten in ländlichen und unterbewahrten Gemeinden einschränken. Die allgemeine Adoptionsbarriere erstreckt sich auf begrenzte Gesundheitswesen Alphabetisierung, regulatorische Variationen und uneinheitliche Rückerstattungsrahmen, wodurch eine weit verbreitete Marktdurchdringung in bestimmten Bereichen erschwert wird.

Zum Beispiel berichteten im Januar 2025 die Interessenvertreter der Gesundheitsversorgung in mehreren afrikanischen Ländern der südlichen Sahara, dass die begrenzte Verbrauchererziehung und die eingeschränkten diagnostischen Verteilungsnetze weiterhin die breitere Einführung von at-home-Testprodukten behindern.

Key Market Opportunity: Erweiterung von Telehealth-Integrated Diagnostic Ecosystems

Die Integration von Telegesundheitsdiensten mit at-home-Diagnosetests bietet eine bedeutende Marktchance. Verbundene Testplattformen können Remote-Beratungen ermöglichen, eine sichere Ergebnisfreigabe erleichtern und eine kontinuierliche Patientenüberwachung über verschiedene Gesundheitseinstellungen hinweg unterstützen. Die Entwicklung von erschwinglichen digitalen Gesundheitsökosystemen und mobilen Anwendungen im Gesundheitswesen erweitert den Zugang zu diagnostischen Dienstleistungen, eröffnet Wachstumschancen für unterhaltsberechtigte Bevölkerungen im Nahen Osten und in Afrika und verstärkt präventive und Remote Healthcare-Liefermodelle. Zum Beispiel erweiterten im April 2025 digitale Gesundheitsunternehmen in Saudi-Arabien und den Vereinigten Arabischen Emiraten Telegesundheitsplattformen mit integrierten Heimtest-Funktionen, unterstützten virtuelle Konsultationen und Ferndiagnoseüberwachungsdienste.

Naher Osten und Afrika At-Home Testing Kits Markt Scope

Der Middle East und Africa At-Home Testing Kits-Markt wird auf der Grundlage von Test-Typ, Typ, Alter, Muster-Typ, Nutzung und Verteilung Kanälen segmentiert.

- Mit Prüftyp

Auf Basis des Testtyps wird der Middle East and Africa At-Home Testing Kits Markt in Schwangerschaftstest, HIV Testkit, Diabetes, Infektionskrankheiten, Glukosetests, Ovulationsprognose Testkit, Drogenmissbrauch Testkit und andere segmentiert. Das Segment Diabetes dominierte den Markt mit einem Anteil von 29,84% im Jahr 2025, angetrieben durch die wachsende Prävalenz von Diabetes in den Golfstaaten und mehreren afrikanischen Nationen. Das zunehmende Bewusstsein für die regelmäßige Glukoseüberwachung und das Krankheitsmanagement hat die Nachfrage nach selbsttestenden Lösungen deutlich gesteigert. Verbraucher bevorzugen hausbasierte diabetische Tests durch Komfort, Erschwinglichkeit und einfache Bedienung. Regierungsinitiativen zur Förderung der Frühdiagnose und des chronischen Krankheitsmanagements unterstützen die Adoption weiter. Die Verfügbarkeit von technologisch fortschrittlichen Überwachungskits durch Apotheken und Online-Kanäle hat eine verbesserte Zugänglichkeit. Die steigende Belastung von lebensbedingten Störungen verstärkt weiterhin die führende Position des Segments in der gesamten Region.

Das Segment Infektionskrankheiten soll das schnellste Wachstum bei einem CAGR von 5,8% von 2026 bis 2033 registrieren, das durch die zunehmende Sensibilisierung für Früherkrankungen und präventive Gesundheitspraktiken ausgelöst wird. Verbraucher nutzen zunehmend schnelle häusliche Diagnose-Kits für Infektionskrankheiten-Screening aufgrund von Komfort und reduzierter Abhängigkeit von Gesundheitseinrichtungen. Wachsende Investitionen in öffentliche Gesundheitsprogramme und Krankheitsüberwachungsinitiativen unterstützen die Produktdurchdringung. Fortschritte bei schnellen Diagnosetechnologien verbessern die Prüfgenauigkeit und das Vertrauen der Anwender. Die Erweiterung von E-Commerce- und Pharmazie-Verteilungsnetzen verbessert die Zugänglichkeit. Die steigende Nachfrage nach dezentralen Gesundheitslösungen wird voraussichtlich das Segmentwachstum im gesamten Prognosezeitraum beschleunigen.

- Typ

Auf Basis des Typs wird der Markt in Kassette, Streifen, Mittelstrom, Testpaneel, Tauchkarte und andere segmentiert. Das Segment Strip dominierte den Markt mit einem Anteil von 36,27% im Jahr 2025 aufgrund seiner Erschwinglichkeit, der Benutzerfreundlichkeit und der weit verbreiteten Anwendung in der Glukoseüberwachung, der Schwangerschaftsprüfung und der Infektionskrankheitserkennung. Streifenbasierte Kits sind sehr bevorzugt, weil sie schnelle Ergebnisse bei minimalem technischen Know-how anbieten. Ihre Wirtschaftlichkeit macht sie sowohl über entwickelte als auch über die Entwicklung von Gesundheitsmärkten in der Region zugänglich. Die Hersteller verbessern die Bandempfindlichkeit und Zuverlässigkeit durch technologische Fortschritte. Die starke Verfügbarkeit von Einzelhandelspharmaka trägt weiter zu ihrer weit verbreiteten Annahme bei. Das Segment profitiert von einer hohen Volume-Anforderung bei routinemäßigen Selbsttest-Nutzern.

Das Segment Test Panel wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,9% von 2026 bis 2033, unterstützt durch die steigende Nachfrage nach Multiparameter-Diagnosetests. Diese Produkte ermöglichen es Benutzern, mehrere Gesundheitsindikatoren gleichzeitig zu bewerten, die Effizienz und Komfort der Tests zu verbessern. Das wachsende Interesse der Verbraucher an einer umfassenden Gesundheitsvorsorge beschleunigt die Annahme. Healthcare-Anbieter empfehlen auch fortschrittliche Heimtest-Lösungen für die chronische Krankheitsüberwachung. Kontinuierliche Innovation in diagnostischen Paneltechnologien verbessert die Genauigkeit und Usability. Das zunehmende Bewusstsein für präventive Gesundheitsversorgung wird erwartet, dass das Marktwachstum weiter vorangetrieben wird.

- Von Alter

Auf der Grundlage des Alters wird der Markt in Kinder-, Erwachsenen- und Geriatrie segmentiert. Das Segment Adult dominierte den Markt mit einem Anteil von 61,42% im Jahr 2025 aufgrund der hohen Prävalenz von chronischen Krankheiten, Infektionszuständen und reproduktiven Gesundheitsüberwachungsanforderungen bei der erwachsenen Bevölkerung. Erwachsene stellen die größte Benutzerbasis für Glukosetests, Schwangerschaftstests und Krankheitstests dar. Das zunehmende Gesundheitsbewusstsein und präventive Gesundheitspraktiken führen zur Produktakzeptanz. Die zunehmende Auslastung von Heimversorgungslösungen verringert die Abhängigkeit von Krankenhaustests. Das Segment profitiert auch von höherer Kaufkraft und Gesundheitsbewusstsein. Die steigende Nachfrage nach komfortablen Diagnoselösungen verstärkt weiterhin ihre Marktführerschaft.

Das Geriatric-Segment ist das am schnellsten wachsende Segment bei einem CAGR von 5,6% während des Prognosezeitraums, das von der zunehmenden alternden Bevölkerung und der steigenden Häufigkeit chronischer Erkrankungen angetrieben wird. Ältere Individuen benötigen häufige Überwachung von Diabetes, Herz-Kreislauf-Erkrankungen und anderen Langzeiterkrankungen. Home-basierte Tests bieten eine bequeme und zugängliche Alternative zu wiederholten Krankenhausbesuchen. Fortschritte bei leicht zu bedienenden Diagnosegeräten verbessern die Adoption älterer Erwachsener. Regierungsinitiativen, die sich auf das ältere Gesundheitsmanagement konzentrieren, unterstützen das Marktwachstum weiter. Eine zunehmende Nachfrage nach hauseigenen Gesundheitsdiensten wird voraussichtlich die Segmenterweiterung beschleunigen.

- Nach Mustertyp

Auf der Grundlage des Musters wird der Markt in Urin, Blut, Speichel und andere Probentypen segmentiert. Das Blood-Segment dominierte den Markt mit einem Anteil von 45.18% im Jahr 2025 aufgrund seines umfangreichen Einsatzes in der Glukoseüberwachung, infektiösen Krankheitserkennung und chronischen Krankheitsmanagement-Anwendungen. Blutbasierte Tests bieten eine hohe diagnostische Genauigkeit und sind sowohl von Verbrauchern als auch von Fachleuten im Gesundheitswesen weit vertraut. Die zunehmende Prävalenz von Diabetes in der Region trägt maßgeblich zur Segmentnachfrage bei. Technologische Fortschritte haben die Blutentnahme einfacher und weniger invasive. Die starke Produktverfügbarkeit durch Apotheken und Fachhändler im Gesundheitswesen unterstützt weiterhin das Wachstum. Das Segment bleibt für das routinemäßige Selbstüberwachungs- und Krankheitsmanagement unerlässlich.

Das Saliva-Segment soll das schnellste Wachstum bei einem CAGR von 6,1% von 2026 bis 2033 registrieren, was durch die steigende Nachfrage nach nicht-invasiven Testmethoden bedingt ist. Saliva-basierte Diagnostik bieten mehr Benutzerkomfort und beseitigen die Notwendigkeit für Nadeln oder Blutentnahme Verfahren. Kontinuierliche technologische Fortschritte verbessern die Genauigkeit und Zuverlässigkeit von Speichel-basierten Testlösungen. Die Steigerung der Verbraucherpräferenz für schmerzlose und bequeme diagnostische Methoden unterstützt die Adoption. Healthcare-Anbieter erkennen zunehmend Speicheltests als eine lebensfähige Alternative für verschiedene Anwendungen. Die zunehmende Innovation in der schnellen Diagnostik soll das Segmentwachstum beschleunigen.

- Von der Nutzung

Auf Basis der Nutzung wird der Markt in Einweg- und Wiederverwendbarkeit segmentiert. Das Segment Disposable dominierte den Markt mit einem Anteil von 72,64% im Jahr 2025 aufgrund seiner Bequemlichkeit, Hygienevorteile und der weit verbreiteten Nutzung in Schwangerschaftstests, Infektionskrankheiten Kits und schnellen diagnostischen Anwendungen. Einwegprodukte reduzieren Verschmutzungsrisiken und gewährleisten die Prüfgenauigkeit. Verbraucher bevorzugen Einweg-Kits, weil sie minimale Wartung benötigen und sofortige Usability bieten. Hersteller setzen weiterhin erschwingliche Produkte ein, um der wachsenden Nachfrage gerecht zu werden. Die starke Annahme sowohl im Haushalt als auch im klinischen Bereich trägt zur Marktführerschaft bei. Regulatorische Betonung auf Sicherheit und Infektionsprävention unterstützt das Segmentwachstum weiter.

Das Reusable-Segment wird im Prognosezeitraum das schnellste Wachstum bei einem CAGR von 5,7 % beobachten, unterstützt durch die steigende Nachfrage nach kosteneffizienten Langzeitüberwachungslösungen. Wiederverwendbare Testgeräte gewinnen besonders an Zugkraft bei Diabetes- und chronischen Krankheitsmanagement-Anwendungen. Technologische Fortschritte verbessern Haltbarkeit, Genauigkeit und Konnektivität. Die Integration mit digitalen Gesundheitsplattformen verbessert die Patientenüberwachung und Gesundheitsergebnisse. Das wachsende Bewusstsein für Nachhaltigkeit unterstützt auch die Produktakzeptanz. Das Segment wird von einer zunehmenden Digitalisierung der Gesundheitsversorgung in der gesamten Region profitieren.

- Von Vertriebskanälen

Auf Basis von Vertriebskanälen wird der Markt in Einzelhandels-Apotheken, Apotheke, Supermarkt/Hypermarkt und Online-Apotheken segmentiert. Das Segment Retail Pharmacies dominierte den Markt mit einem Anteil von 56,35 % im Jahr 2025 aufgrund des weit verbreiteten Verbrauchervertrauens, der Produktverfügbarkeit und des Zugangs zu professionellen Beratungen. Apotheken bleiben der bevorzugte Einkaufskanal für selbsttestende Produkte im Nahen Osten und Afrika. Verbraucher verlassen sich oft auf Apotheker für Produktempfehlungen und Gebrauchsanweisungen. Starke geografische Präsenz und etablierte Gesundheitsnetzwerke tragen zu hohen Absatzmengen bei. Die Hersteller stärken weiterhin Partnerschaften mit Apothekenketten, um die Produktverfügbarkeit zu verbessern. Das Segment hält seine führende Position durch Komfort und Zuverlässigkeit.

Das Online-Apotheken-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,1% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Internetdurchdringung und die zunehmende E-Commerce-Adoption. Verbraucher kaufen zunehmend diagnostische Kits online aufgrund von Komfort, Produktvielfalt und Home-Lieferservices. Digitale Gesundheitsplattformen verbessern die Zugänglichkeit in städtischen und halbstädtischen Bevölkerungsgruppen. Wettbewerbsfähige Preise und Werbeangebote fördern Online-Käufe. Die zunehmende Integration von Telekommunikationsdienstleistungen mit E-Commerce-Plattformen erhöht das Kundenengagement. Die zunehmende digitale Transformation im Gesundheitswesen wird voraussichtlich das Segmentwachstum deutlich unterstützen.

Naher Osten und Afrika At-Home Testing Kits Markt Regionale Analyse

Saudi-Arabien dominierte den Nahen Osten und Afrika At-Home Testing Kits Markt mit dem größten Umsatzanteil von 24,86% im Jahr 2025, unterstützt durch hohe Gesundheitsausgaben, starke Einzelhandels-Apotheken-Netzwerke und zunehmende Einführung von selbstdiagnostischen Gesundheitslösungen. Das Land profitiert auch von einer fortschrittlichen Gesundheitsinfrastruktur, einer zunehmenden Einführung von hausbasierten Diagnostiken und staatlichen Initiativen, die sich auf die Früherkennung und das chronische Krankheitsmanagement konzentrieren. Die zunehmende Prävalenz von Diabetes und anderen lebensbegleitenden Störungen treibt die Nachfrage nach regelmäßigen Selbstüberwachungslösungen deutlich voran. Die Ausweitung von Telegesundheitsdiensten und digitalen Gesundheitsplattformen verbessert die Zugänglichkeit von At-home-Tests im ganzen Land. Kontinuierliche Modernisierungsbemühungen im Gesundheitswesen und zunehmende Verbraucherpräferenz für komfortable diagnostische Lösungen stärken weiterhin die Führungsposition Saudi-Arabiens im Nahen Osten und Afrika.

Die Saudi-Arabien At-Home Testing Kits Marktaufsicht

Der Saudi-Arabien At-Home Testing Kits-Markt zeigt starkes Wachstum aufgrund steigender Gesundheitsbewusstsein, zunehmender Prävalenz chronischer Krankheiten und wachsender Akzeptanz von selbstdiagnostischen Lösungen. Die fortschrittliche Gesundheitsinfrastruktur des Landes, der Ausbau des Pharmazienetzes im Einzelhandel und der starke Regierung konzentrieren sich auf die vorbeugende Gesundheitsversorgung. Darüber hinaus beschleunigt die zunehmende Nutzung von digitalen Gesundheitsplattformen, Telemedizin-Services und hausbasierten Überwachungslösungen die Einführung von At-Home-Tests bei Verbrauchern und Gesundheitsdienstleistern.

Vereinigte Arabische Emirate At-Home Testing Kits Markt Insight

Der Markt der United Arab Emirates At-Home Testing Kits erlebt ein stetiges Wachstum, unterstützt durch das zunehmende Bewusstsein der Verbraucher in Bezug auf die vorbeugende Gesundheitsversorgung, die zunehmende Digitalisierung des Gesundheitswesens und die zunehmende Einführung hausbasierter Diagnosetechnologien. Zunehmende Investitionen in die Gesundheitsinnovation und wachsende Nachfrage nach komfortablen, schnellen und präzisen Testlösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von Telekommunikationsdiensten, digitalen Gesundheitsanwendungen und vernetzten Diagnosegeräten die Zugänglichkeit und Prüfeffizienz des Gesundheitswesens und positioniert die VAE als zentrales Innovationszentrum in der regionalen At-home-Testkits-Industrie.

Südafrika At-Home Testing Kits Markt Einblick

Der Markt der South Africa At-Home Testing Kits wächst aufgrund der Verbesserung der Gesundheitsinfrastruktur, der steigenden Krankheitslast und der zunehmenden Einführung von Selbsttesttechnologien stetig. Healthcare-Anbieter, Pharmazeutika und öffentliche Gesundheitsorganisationen fördern zunehmend hausbasierte Testlösungen für die Überwachung von Krankheiten und chronische Zustandsüberwachung. Kontinuierliche Fortschritte bei der schnellen Diagnostik, der digitalen Integration des Gesundheitswesens und der zunehmenden Konzentration auf die Früherkennung von Krankheiten treiben das Marktwachstum in Südafrika weiter voran.

Ägypten At-Home Testing Kits Markt Insight

Der Egypt At-Home Testing Kits-Markt zeigt durch steigendes Gesundheitsbewusstsein, zunehmende Prävalenz chronischer Krankheiten und erweiterten Zugang zu Diagnosetechnologien ein konsequentes Wachstum. Healthcare-Anbieter, Apotheken und diagnostische Unternehmen fördern zunehmend Selbsttestprodukte für die routinemäßige Gesundheitsüberwachung und Früherkrankung. Darüber hinaus tragen die zunehmende Akzeptanz von digitalen Gesundheitsdiensten und der Fokus des Landes auf die Verbesserung der Gesundheitszugänglichkeit zum Marktwachstum bei.

Naher Osten und Afrika At-Home Testing Kits Marktanteil

Die Middle East and Africa At-Home Testing Kits-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Abbott (USA)

- Hoffmann-La Roche AG (Schweiz)

- Siemens Healthineers AG (Deutschland)

- BD (US)

- Danaher (USA)

- OraSure Technologies, Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- QIAGEN (Niederlande)

- Trinity Biotech plc (Irland)

- Acon Laboratories, Inc. (USA)

- iHealth Labs Inc. (USA)

- ARKRAY, Inc. (Japan)

- Ascensia Diabetes Care Holdings AG (Schweiz)

- Nova Biomedical Corporation (USA)

- SD BIOSENSOR, INC. (Südkorea)

- Bionime Corporation (Taiwan)

- EKF Diagnostics Holdings plc (US)

- MedMira Inc. (Kanada)

- Chembio Diagnostics, Inc. (USA)

- PTS Diagnostics (US)

Neueste Entwicklungen im Nahen Osten und Afrika At-Home Testing Kits Markt

- Im Oktober 2025 kündigte Roche die Einführung der Accu-Chek® SmartGuide kontinuierlichen Glucoseüberwachungslösung im Nahen Osten an und führte AI-enabled predictive Glucose Monitoring-Funktionen für Diabetespatienten ein. Die Plattform bietet Echtzeit-Glucose-Tracking und vorausschauende Warnungen, die Stärkung der heimischen Diabetes-Management über Saudi-Arabien, Kuwait, Katar und andere regionale Märkte. Die Entwicklung spiegelt die zunehmende Nachfrage nach fortschrittlichen Technologien zur Überwachung von Haushalten wider.

- Im Mai 2025 kündigten ProvenMed und Dr. Nutrition die Einführung von Livv®, dem ersten AI-powered Home Urin-Test-Kit der VAE, an, um den Verbrauchern Echtzeit-Gesundheitsüberwachung und digitale diagnostische Erkenntnisse von zu Hause zu bieten. Die Lösung kombiniert Smartphone-fähige Analytik mit at-home Urintests, unterstützt präventive Gesundheitsversorgung und personalisiertem Wellnessmanagement. Der Start unterstreicht die wachsende Einführung von KI-integrierten Selbsttest-Technologien im Nahen Osten

- Im Juni 2024 erweiterte OraSure Technologies die Unterstützung für HIV-Selbsttesting-Initiativen durch seine OraQuick® HIV-Selbsttest-Programme, die darauf abzielen, den Zugang zu bequemen HIV-Screening-Lösungen zu Hause zu verbessern. Das Unternehmen betonte die Rolle des Selbsttests bei der Verbesserung der Frühdiagnose und der Verbindung von Nutzern zu Gesundheitsdienstleistungen. Die Initiative verstärkte die weltweite Einführung von infektiösen Infektionstests, einschließlich der afrikanischen Märkte

- Im April 2024 erhielt Labcorp die U.S. FDA Emergency Use Authorization für das Mpox PCR Test Home Collection Kit, mit dem Patienten Proben zu Hause für mpox-Tests sammeln können. Die Entwicklung erweiterte den Zugang zu infektiösen Krankheitsdiagnostiken und betonte den wachsenden Branchenfokus auf dezentrale Testmodelle. Die Innovation unterstützt den breiteren Einsatz von hausbasierten Testlösungen für aufstrebende Infektionskrankheiten

- Im März 2023 startete Medical Diagnostech Südafrikas erste COVID-19 Antigen Self-Test mit der HealthPulse TestNow mobilen Anwendung und bietet den Verbrauchern schnelle at-home-Tests und digitale Ergebnismanagement-Funktionen. Das Produkt wurde mit Unterstützung des südafrikanischen Medical Research Council und anderer nationaler Organisationen entwickelt. Der Start verstärkte die lokalen Fertigungskapazitäten und erweiterten Zugang zu selbsttestenden Technologien in ganz Südafrika

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 Markt für Heimtestkits im Nahen Osten und Afrika, nach Testtyp

2.8 Marktpositions-Abdeckungsraster

2.9 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.1 DBMR-Marktpositionsraster

2.11 VERTRIEBSKANALANALYSE

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

5. Markt für Heimtestkits im Nahen Osten und Afrika: Vorschriften

5.1 Regulierung in den USA

5.2 RICHTLINIEN FÜR SELBSTTEST-KITS

5.3 REGULIERUNG IN EUROPA

5.4 RICHTLINIEN FÜR TESTKITS

5.5 VORSCHRIFTEN IN INDONESIEN:

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Zunehmende Nutzung von Selbsttest-Kits

6.1.2 Einfache Verfügbarkeit von Selbsttest-Kits in Apotheken

6.1.3 Steigerung des Bewusstseins für die Bedeutung der HIV-Diagnose

6.1.4 Benutzerfreundlichkeit und niedrige Kosten von Schnell-Selbsttests

6.2 EINSCHRÄNKUNGEN

6.2.1 UNGENAUIGKEIT DER ERGEBNISSE VON SELBSTTEST-KITS

6.2.2 STRENGE STAATLICHE VORSCHRIFTEN FÜR DIE HERSTELLUNG UND DEN VERTRIEB VON TESTKITS

6.3 CHANCEN

6.3.1 AUFKOMMEN FORTGESCHRITTENER TECHNOLOGIEN

6.3.2 NEUER BEDARF AN SCHNELLTEST-KITS FÜR DIE COVID-19-PANDEMIE

6.3.3 STRATEGISCHE INITIATIVEN DER SCHLÜSSELAKTEURE

6.4 HERAUSFORDERUNGEN

6.4.1 Hoher Wettbewerb in der Medizintechnikbranche

6.4.2 KÜRZUNG DER FORSCHUNGS- UND ENTWICKLUNGSBUDGETS

7. Markt für Heimtestkits im Nahen Osten und Afrika, nach Testtyp

7.1 ÜBERSICHT

7.2 GLUKOSETESTS

7.3 Infektionskrankheiten

7.4 Schwangerschaftstest

7.5 Testkits für Drogenmissbrauch

7.6 HIV-TEST-KIT

7.7 Testkit zur Eisprungvorhersage

7.8 ANDERE TESTTYPEN

8 Markt für Heimtestkits im Nahen Osten und Afrika, nach Typ

8.1 ÜBERSICHT

8.2 KASSETTEN

8.2.1 APOTHEKEN

8.2.2 ONLINE-APOTHEKEN

8.2.3 Drogerie

8.2.4 SUPERMARKT/HYPERMARKT

8.3 STREIFEN

8.3.1 APOTHEKEN

8.3.2 ONLINE-APOTHEKEN

8.3.3 Drogerie

8.3.4 SUPERMARKT/HYPERMARKT

8.4 MIDSTREAM

8.4.1 APOTHEKEN

8.4.2 ONLINE-APOTHEKEN

8.4.3 Drogerie

8.4.4 SUPERMARKT/HYPERMARKT

8.5 DIP-KARTE

8.5.1 APOTHEKEN

8.5.2 ONLINE-APOTHEKEN

8.5.3 Drogerie

8.5.4 SUPERMARKT/HYPERMARKT

8.6 TESTPANEL

8.6.1 APOTHEKEN

8.6.2 ONLINE-APOTHEKEN

8.6.3 Drogerie

8.6.4 SUPERMARKT/HYPERMARKT

8.7 SONSTIGES

9 Markt für Heimtestkits im Nahen Osten und Afrika, nach Alter

9.1 ÜBERSICHT

9.2 ERWACHSENE

9.3 GERIATRIE

9.4 PÄDIATRIE

10 Markt für Heimtestkits im Nahen Osten und Afrika, nach Probentyp

10.1 ÜBERSICHT

10.2 BLUT

10.3 URIN

10.4 SPEICHEL

10.5 ANDERE PROBENTYPEN

11 Markt für Heimtestkits im Nahen Osten und Afrika, nach Verwendung

11.1 ÜBERSICHT

11.2 EINWEG

11.3 WIEDERVERWENDBAR

12 Markt für Heimtestkits im Nahen Osten und Afrika, nach Vertriebskanälen

12.1 ÜBERSICHT

12.2 APOTHEKEN

12.3 ONLINE-APOTHEKEN

12.4 Drogerie

12.5 SUPERMARKT/HYPERMARKT

13 Markt für Heimtestkits im Nahen Osten und Afrika, nach Regionen

13.1 NAHER OSTEN UND AFRIKA

13.1.1 SÜDAFRIKA

13.1.2 SAUDI-ARABIEN

13.1.3 VAE

13.1.4 ISRAEL

13.1.5 ÄGYPTEN

13.1.6 RESTLICHER NAHER OSTEN UND AFRIKA

14 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 ABBOTT

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 UMSATZANALYSE

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNG

16.2 SIEMENS HEALTHCARE GMBH

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UMSATZANALYSE

16.2.3 PRODUKTPORTFOLIO

16.2.4 JÜNGSTE ENTWICKLUNGEN

16.3 F. HOFFMANN-LA ROCHE LTD

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNGEN

16,4 BD

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNGEN

16,5 DRÄGERWERK AG & CO. KGAA

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNGEN

16.6 LIFESCAN IP HOLDINGS, LLC

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 UNTERNEHMENSAKTIENANALYSE

16.6.3 PRODUKTPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNGEN

16.7 ASCENSIA DIABETES CARE HOLDINGS AG.

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 UNTERNEHMENSAKTIENANALYSE

16.7.3 PRODUKTPORTFOLIO

16.7.4 JÜNGSTE ENTWICKLUNGEN

16.8 NECTAR LIFESCIENCES LTD. (RAPIKIT)

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNGEN

16.9 ACON LABORATORIES, INC.

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNGEN

16.1 QUIDEL CORPORATION.

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 UMSATZANALYSE

16.10.3 PRODUKTPORTFOLIO

16.10.4 NEUESTE ENTWICKLUNGEN

16.11 ARKRAY USA, INC.

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNGEN

16.12 BTNX INC.

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 JÜNGSTE ENTWICKLUNGEN

16.13 ATOMO DIAGNOSTICS

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 Umsatzanalyse

16.13.3 PRODUKTPORTFOLIO

16.13.4 NEUESTE ENTWICKLUNGEN

16.14 EUROFINS SCIENTIFIC

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 Umsatzanalyse

16.14.3 PRODUKTPORTFOLIO

16.14.4 NEUESTE ENTWICKLUNGEN

16.15 PIRAMAL ENTERPRISES LTD.

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 Umsatzanalyse

16.15.3 PRODUKTPORTFOLIO

16.15.4 NEUESTE ENTWICKLUNGEN

16.16 BIONIME CORPORATION

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 Umsatzanalyse

16.16.3 PRODUKTPORTFOLIO

16.16.4 NEUESTE ENTWICKLUNGEN

16.17 NOVA BIOMEDICAL

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 JÜNGSTE ENTWICKLUNGEN

16.18 Kardinalgesundheit.

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 Umsatzanalyse

16.18.3 PRODUKTPORTFOLIO

16.18.4 NEUESTE ENTWICKLUNGEN

16.19 ORASURE TECHNOLOGIES

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 Umsatzanalyse

16.19.3 PRODUKTPORTFOLIO

16.19.4 JÜNGSTE ENTWICKLUNGEN

16.2 BIOLYTICAL LABORATORIES INC.

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 PRODUKTPORTFOLIO

16.20.3 JÜNGSTE ENTWICKLUNGEN

16.21 EVERLYWELL, INC.

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 PRODUKTPORTFOLIO

16.21.3 JÜNGSTE ENTWICKLUNGEN

16.22 SA SCIENTIFIC LTD.

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 PRODUKTPORTFOLIO

16.22.3 JÜNGSTE ENTWICKLUNGEN

16.23 CLEARBLUE (EINE TOCHTERGESELLSCHAFT DER SWISS PRECISION DIAGNOSTICS GMBH)

16.23.1 UNTERNEHMENSÜBERSICHT

16.23.2 PRODUKTPORTFOLIO

16.23.3 JÜNGSTE ENTWICKLUNGEN

16.24 BIOSYNEX

16.24.1 UNTERNEHMENSÜBERSICHT

16.24.2 PRODUKTPORTFOLIO

16.24.3 JÜNGSTE ENTWICKLUNGEN

16.25 PRIMA LAB SA

16.25.1 UNTERNEHMENSÜBERSICHT

16.25.2 PRODUKTPORTFOLIO

16.25.3 JÜNGSTE ENTWICKLUNGEN

16,26 MP BIOMEDICALS.

16.26.1 UNTERNEHMENSÜBERSICHT

16.26.2 PRODUKTPORTFOLIO

16.26.3 JÜNGSTE ENTWICKLUNGEN

16.27 STERILAB-DIENSTE

16.27.1 UNTERNEHMENSÜBERSICHT

16.27.2 PRODUKTPORTFOLIO

16.27.3 JÜNGSTE ENTWICKLUNGEN

16,28 CHEMBIO DIAGNOSTICS, INC.

16.28.1 UNTERNEHMENSÜBERSICHT

16.28.2 UMSATZANALYSE

16.28.3 PRODUKTPORTFOLIO

16.28.4 NEUESTE ENTWICKLUNGEN

16.29 BIOSURE

16.29.1 UNTERNEHMENSÜBERSICHT

16.29.2 PRODUKTPORTFOLIO

16.29.3 JÜNGSTE ENTWICKLUNGEN

16.3 SELBSTDIAGNOSE OU

16.30.1 UNTERNEHMENSÜBERSICHT

16.30.2 PRODUKTPORTFOLIO

16.30.3 NEUESTE ENTWICKLUNGEN

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 2: MARKT FÜR GLUKOSETESTS IN HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 3: INFEKTIONSKRANKHEITEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 4: MARKT FÜR SCHWANGERSCHAFTSTESTS IN HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 5: DROGENMISSBRAUCHSTESTKITS IM MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 6: HIV-TESTKITS IM MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 7: NAHER OSTEN UND AFRIKA – MARKT FÜR EISPREIS-VORHERSAGE-TESTKITS AUF DEM HEIMTESTKIT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 8 NAHER OSTEN UND AFRIKA – ANDERE TESTTYPEN AUF DEM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 9: MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 10: NAHER OSTEN UND AFRIKA – MARKT FÜR KASSETTEN FÜR TESTKITS FÜR ZU HAUSE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 11: MARKT FÜR KASSETTEN FÜR TESTS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 12: MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 13: MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 14: MIDDLE EAST & AFRICA MIDSTREAM IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 15: MIDSTREAM IM MARKT FÜR TESTKITS FÜR ZU HAUSE IM NAHEN OSTEN UND AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 16: MARKT FÜR DIP-KARTEN-TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: MARKT FÜR DIP-KARTEN-TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 18: TESTPANEL IM MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 19: TESTPANEL IM MARKT FÜR TESTKITS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 20 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR TESTKITS FÜR ZUHAUSE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 21: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH ALTER, 2020–2029 (MIO. USD)

TABELLE 22: MARKT FÜR TESTKITS FÜR ERWACHSENE ZUM ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 23 – MARKT FÜR GERIATRISCHEN TESTKITS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24: MARKT FÜR PÄDIATRIE-TESTKITS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25: MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH PROBENTYP, 2020–2029 (MIO. USD)

TABELLE 26: MARKT FÜR BLUTTESTS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27: MARKT FÜR URINTESTKITS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28: MARKT FÜR SPEICHELTESTS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29 NAHER OSTEN UND AFRIKA – ANDERE PROBENTYPEN AUF DEM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH VERWENDUNG, 2020–2029 (MIO. USD)

TABELLE 31: MARKT FÜR EINWEGTESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32: MARKT FÜR WIEDERVERWENDBARE TESTKITS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 34: APOTHEKEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35: ONLINE-APOTHEKEN IM NAHEN OSTEN UND AFRIKA AUF DEM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 36: Drogerien im Nahen Osten und Afrika auf dem Markt für Heimtestkits, nach Region, 2020–2029 (Mio. USD)

TABELLE 37: SUPERMÄRKTE/HYPERMÄRKTE IM MARKT FÜR TESTKITS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 38: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 39: MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 40: MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 41: MARKT FÜR TESTSTREIFEN FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 42: MARKT FÜR KASSETTEN FÜR TESTS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 43: MIDSTREAM IM MARKT FÜR TESTKITS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 44 – MARKT FÜR DIP-KARTEN-TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 45: TESTPANEL IM MARKT FÜR TESTKITS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 46: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH ALTER, 2020–2029 (MIO. USD)

TABELLE 47: MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH PROBENTYP, 2020–2029 (MIO. USD)

TABELLE 48: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH VERWENDUNG, 2020–2029 (MIO. USD)

TABELLE 49: MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 50: SÜDAFRIKANISCHER MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 51: SÜDAFRIKANISCHER MARKT FÜR TESTKITS FÜR ZUHAUSE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 52 SÜDAFRIKANISCHER MARKT FÜR TESTSTREIFEN FÜR ZUHAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 53 SÜDAFRIKA: KASSETTEN IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 54 SÜDAFRIKA: MIDSTREAM IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 55 – SÜDAFRIKA: DIP-KARTE IM MARKT FÜR TESTKITS FÜR ZUHAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 56 SÜDAFRIKA: TESTPANEL IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 57: SÜDAFRIKANISCHER MARKT FÜR TESTKITS FÜR ZUHAUSE, NACH ALTER, 2020–2029 (MIO. USD)

TABELLE 58: SÜDAFRIKANISCHER MARKT FÜR TESTKITS FÜR ZUHAUSE, NACH PROBENTYP, 2020–2029 (MIO. USD)

TABELLE 59 SÜDAFRIKANISCHER MARKT FÜR TESTKITS FÜR ZUHAUSE, NACH VERWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 60: SÜDAFRIKANISCHER MARKT FÜR TESTKITS FÜR ZUHAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 61: SAUDI-ARABIEN – MARKT FÜR TESTKITS FÜR ZUHAUSE, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 62: SAUDI-ARABIEN: MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 63 SAUDI-ARABIEN – MARKT FÜR TESTSTREIFEN FÜR ZUHAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 64 SAUDI-ARABIEN: KASSETTEN AUF DEM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 65 SAUDI-ARABIEN MIDSTREAM IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 66 SAUDI-ARABIEN – MARKT FÜR DIP-KARTEN IM HEIMTESTKITS, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 67 SAUDI-ARABIEN: TESTPANEL IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 68: SAUDI-ARABIEN – MARKT FÜR TESTKITS FÜR ZUHAUSE, NACH ALTER, 2020–2029 (MIO. USD)

TABELLE 69: SAUDI-ARABIEN – MARKT FÜR TESTKITS FÜR ZUHAUSE, NACH PROBENTYP, 2020–2029 (MIO. USD)

TABELLE 70: SAUDI-ARABIEN: MARKT FÜR HEIMTESTKITS, NACH VERWENDUNG, 2020–2029 (MIO. USD)

TABELLE 71: SAUDI-ARABIEN – MARKT FÜR TESTKITS FÜR ZUHAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 72: MARKT FÜR HEIMTESTKITS IN DEN VAE, NACH TESTTYP, 2020–2029 (MIO. USD)

TABELLE 73 MARKT FÜR TESTKITS FÜR ZUHAUSE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 74: MARKT FÜR TESTSTREIFEN FÜR ZUHAUSE IN DEN VAE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 75: VAE-KASSETTEN AUF DEM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 76: MIDSTREAM IM MARKT FÜR TESTKITS FÜR ZU HAUSE IN DEN VAE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 77: MARKT FÜR DIP-KARTEN IM HEIMTESTKIT IN DEN VAE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 78: TESTPANEL IN DEN VAE IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 79: MARKT FÜR HEIMTESTKITS IN DEN VAE, NACH ALTER, 2020–2029 (MIO. USD)

TABELLE 80: MARKT FÜR TESTKITS FÜR ZUHAUSE IN DEN VAE, NACH PROBENTYP, 2020–2029 (MIO. USD)

TABELLE 81: MARKT FÜR HEIMTESTKITS IN DEN VAE, NACH VERWENDUNG, 2020–2029 (MIO. USD)

TABELLE 82: MARKT FÜR HEIMTESTKITS IN DEN VAE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 83 ISRAELISCHER MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 84: ISRAELISCHER MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 85: ISRAELISCHER MARKT FÜR TESTSTREIFEN AUF DEM HEIMTESTKIT, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 86 ISRAEL – MARKT FÜR KASSETTEN ZUM TESTEN ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 87 ISRAEL MIDSTREAM IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 88 ISRAEL – MARKT FÜR DIP-KARTEN IM HEIMTESTKITS, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 89 ISRAELISCHER TESTPANEL IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 90: ISRAELISCHER MARKT FÜR HEIMTESTKITS, NACH ALTER, 2020–2029 (MILLIONEN USD)

TABELLE 91 ISRAELISCHER MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH PROBENTYP, 2020–2029 (MIO. USD)

TABELLE 92: ISRAELISCHER MARKT FÜR HEIMTESTKITS, NACH VERWENDUNG, 2020–2029 (MIO. USD)

TABELLE 93 ISRAELISCHER MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 94: ÄGYPTEN-MARKT FÜR HEIMTESTKITS, NACH TESTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 95: ÄGYPTEN-MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 96: ÄGYPTEN-TESTSTREIFEN AUF DEM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 97 ÄGYPTEN-KASSETTEN AUF DEM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 98 ÄGYPTEN-MIDSTREAM IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 99: ÄGYPTEN-DIP-KARTE IM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 100 ÄGYPTEN-TESTPANEL AUF DEM MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MILLIONEN USD)

TABELLE 101: ÄGYPTEN-MARKT FÜR HEIMTESTKITS, NACH ALTER, 2020–2029 (MIO. USD)

TABELLE 102: ÄGYPTEN-MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH PROBENTYP, 2020–2029 (MILLIONEN USD)

TABELLE 103: ÄGYPTEN-MARKT FÜR HEIMTESTKITS, NACH VERWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 104: ÄGYPTEN-MARKT FÜR TESTKITS FÜR ZU HAUSE, NACH VERTRIEBSKANÄLEN, 2020–2029 (MIO. USD)

TABELLE 105: RESTLICHER MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA, NACH TESTTYP, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: ABDECKUNGSRASTER DER MARKTPOSITION

ABBILDUNG 7: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8: MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER VERTRIEBSKANÄLE

ABBILDUNG 10 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 11: Die zunehmende Verbreitung von Selbsttest-Kits wird den Markt für Heimtest-Kits im Nahen Osten und Afrika im Prognosezeitraum von 2022 bis 2029 voraussichtlich ankurbeln.

ABBILDUNG 12: GLUKOSETESTS WERDEN VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA AUSMACHEN, NACH TESTTYP IN DEN JAHREN 2022 UND 2029

ABBILDUNG 13: NORDAMERIKA WIRD IM PROGNOSEZEITRAUM 2022 BIS 2029 ERWARTET, DASS DER ASIEN-PAZIFIK-RAUM DIE AM SCHNELLSTEN WACHSENDE REGION IM MARKT FÜR TESTKITS FÜR ZU HAUSE IM NAHEN OSTEN UND IN AFRIKA IST

ABBILDUNG 14: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 15 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH TESTTYP, 2021

ABBILDUNG 16 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH TESTTYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 17 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH TESTTYP, CAGR (2022–2029)

ABBILDUNG 18 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH TESTTYP, LIFELINE-KURVE

ABBILDUNG 19 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2021

ABBILDUNG 20 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 21 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, CAGR (2022–2029)

ABBILDUNG 22 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, LIFELINE-KURVE

ABBILDUNG 23 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH ALTER, 2021

ABBILDUNG 24 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH ALTER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 25 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH ALTER, CAGR (2022–2029)

ABBILDUNG 26 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH ALTER, LEBENSLINIENKURVE

ABBILDUNG 27 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH PROBENTYP, 2021

ABBILDUNG 28 MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA: NACH PROBENTYP, 2022–2029 (MIO. EURO)

ABBILDUNG 29 MARKT FÜR TESTKITS FÜR ZUHAUSE IM NAHEN OSTEN UND IN AFRIKA: NACH PROBENTYP, CAGR (2022–2029)

ABBILDUNG 30 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH PROBENTYP, LIFELINE-KURVE

ABBILDUNG 31 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH VERWENDUNG, 2021

ABBILDUNG 32 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH VERWENDUNG, 2022–2029 (MIO. EURO)

ABBILDUNG 33 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH VERWENDUNG, CAGR (2022–2029)

ABBILDUNG 34 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH VERWENDUNG, LIFELINE-KURVE

ABBILDUNG 35 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 36 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2022–2029 (MIO. USD)

ABBILDUNG 37 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 38 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 39 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: ÜBERSICHT (2021)

ABBILDUNG 40 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021)

ABBILDUNG 41 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 42 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 43 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: NACH TESTTYP (2022–2029)

ABBILDUNG 44 MARKT FÜR HEIMTESTKITS IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.