Middle East And Africa Closed System Transfer Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

30.99 Million

USD

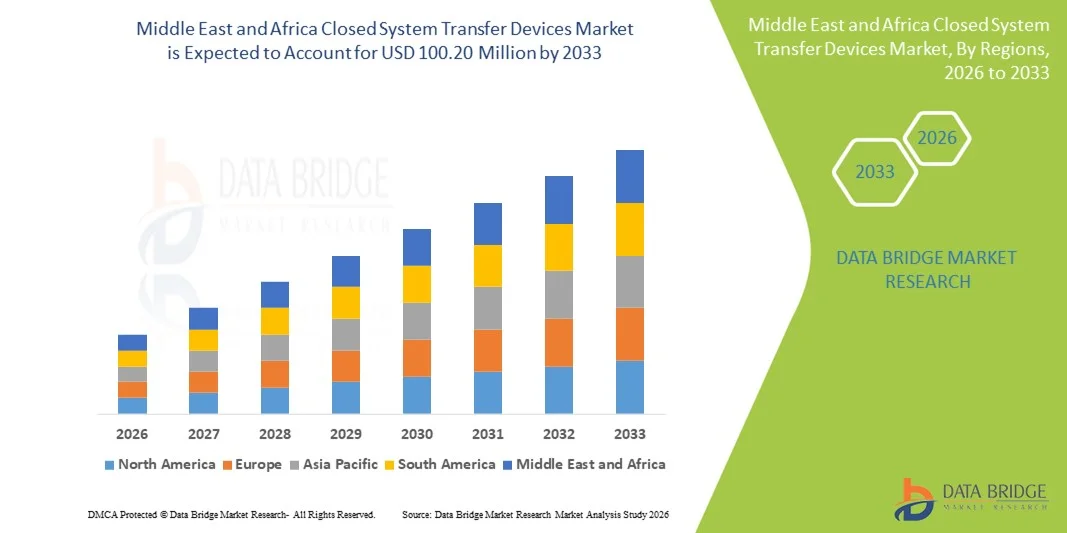

100.20 Million

2025

2033

USD

30.99 Million

USD

100.20 Million

2025

2033

| 2026 –2033 | |

| USD 30.99 Million | |

| USD 100.20 Million | |

| % | |

|

Marktsegmentierung für geschlossene Transfersysteme im Nahen Osten und Afrika nach Typ (Membran-zu-Membran-Systeme und nadelfreie geschlossene Transfersysteme), Komponenten (Geräte und Zubehör), Verschlussmechanismus (Dreh-zu-Dreh-Systeme, Farbausrichtungssysteme, Luer-Lock-System und Klick-zu-Verschluss-Systeme), Technologie (Membranbasierte Geräte, Kompartimentierte Geräte und Luftreinigungs-/Filtergeräte), Endnutzer (Krankenhäuser, Onkologische Zentren und Kliniken, Ambulante Operationszentren, Akademische und Forschungseinrichtungen), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für geschlossene Transfersysteme im Nahen Osten und Afrika

- Der Markt für geschlossene Transfersysteme im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 30,99 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 100,20 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum im Nahen Osten und Afrika wird durch steigende Investitionen in die onkologische Versorgungsinfrastruktur, einen stärkeren Fokus auf die Sicherheit des medizinischen Personals beim Umgang mit gefährlichen Arzneimitteln und Verbesserungen beim Zugang zur Gesundheitsversorgung in wichtigen Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten, Südafrika und Ägypten angetrieben.

- Darüber hinaus ermutigen der Ausbau moderner Krankenhauseinrichtungen und der regulatorische Fokus auf sicherere Arzneimitteltransfersysteme die Gesundheitsdienstleister, geschlossene Transfersysteme in die klinische Praxis zu integrieren und so ein nachhaltiges regionales Wachstum zu fördern.

Marktanalyse für geschlossene Transfersysteme im Nahen Osten und Afrika

- Geschlossene Transfersysteme, die entwickelt wurden, um den Kontakt mit gefährlichen Arzneimitteln während der Zubereitung und Verabreichung zu verhindern, sind aufgrund ihrer Rolle beim Schutz des medizinischen Personals und der Gewährleistung der Arzneimittelsicherheit zunehmend wichtige Bestandteile moderner Sicherheitsprotokolle im Gesundheitswesen in Krankenhäusern, onkologischen Zentren und Apotheken in wichtigen Ländern.

- Die steigende Nachfrage nach geschlossenen Transfersystemen wird vor allem durch das zunehmende Bewusstsein für Arbeitssicherheit, strengere regulatorische Anforderungen für den Umgang mit Gefahrstoffen und die wachsende Verbreitung fortschrittlicher Gesundheitstechnologien in öffentlichen und privaten medizinischen Einrichtungen angetrieben.

- Saudi-Arabien dominierte 2025 den Markt für geschlossene Transfersysteme im Nahen Osten und Afrika mit dem größten Umsatzanteil von 28,2 %, was auf erhebliche Investitionen in die Infrastruktur der onkologischen Versorgung, moderne Krankenhauseinrichtungen und unterstützende staatliche Vorschriften zur Förderung des sicheren Umgangs mit gefährlichen Arzneimitteln zurückzuführen ist.

- Die Vereinigten Arabischen Emirate (VAE) werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt sein. Dies ist auf die rasante Entwicklung der Gesundheitsinfrastruktur, die zunehmende Anzahl onkologischer Behandlungszentren und die steigende Verbreitung fortschrittlicher Sicherheitstechnologien zurückzuführen.

- Das Segment der nadelfreien, geschlossenen Transfersysteme dominierte den Markt für geschlossene Transfersysteme im Nahen Osten und Afrika mit einem Marktanteil von 45,9 % im Jahr 2025. Dies ist auf die nachgewiesene Wirksamkeit bei der Verhinderung von Arzneimittelleckagen und die einfache Integration in bestehende Protokolle zur Chemotherapie und Verabreichung gefährlicher Arzneimittel zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für geschlossene Transfersysteme im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in geschlossene Transfersysteme im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für geschlossene Transfersysteme im Nahen Osten und Afrika

Erhöhte Sicherheit durch fortschrittliche Eindämmungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für geschlossene Transfersysteme im Nahen Osten und in Afrika ist die Einführung fortschrittlicher Containment-Technologien, darunter nadellose Konnektoren, Spritzen mit geschlossenem System und integrierte Medikamententransfergeräte, wodurch die Sicherheit des medizinischen Personals erhöht wird.

- Das ChemoSafe CSTD-System beispielsweise verfügt über ein Doppelventilsystem, um den Kontakt mit gefährlichen Medikamenten während der Zubereitung und Verabreichung zu verhindern und so sicherere Arbeitsabläufe in onkologischen Zentren zu gewährleisten.

- Moderne CSTDs ermöglichen die Überwachung des Arzneimittelhandlings und geben bei Verstößen automatisch Warnmeldungen aus. Dadurch werden Risiken reduziert und die Einhaltung von Sicherheitsprotokollen verbessert. Beispielsweise verfügt das Tevadaptor CSTD über einen integrierten Leckageschutz und eine visuelle Bestätigung für einen sicheren Arzneimitteltransfer.

- Die Integration von CSTDs in Krankenhaussicherheitsprotokolle und automatisierte Arzneimittelhandhabungssysteme ermöglicht die zentrale Kontrolle über das Management gefährlicher Arzneimittel und erlaubt dem medizinischen Personal, mehrere Verfahren über eine einheitliche Schnittstelle zu überwachen.

- Dieser Trend hin zu sichereren, effizienteren und standardisierten Systemen für die Medikamentenverabreichung verändert die Erwartungen an die Patientensicherheit in Krankenhäusern. So entwickelt beispielsweise BD CSTDs mit automatischem Druckausgleich und ergonomischem Design, um Benutzerfreundlichkeit und Sicherheit zu verbessern.

- Die Nachfrage nach geschlossenen Transfersystemen mit fortschrittlichen Funktionen für Sicherheit, Überwachung und Integration wächst in öffentlichen und privaten Gesundheitseinrichtungen rasant, da Krankenhäuser der Arbeitssicherheit und der Einhaltung gesetzlicher Vorschriften zunehmend Priorität einräumen.

- Krankenhäuser und Spezialapotheken suchen zunehmend nach modularen und wiederverwendbaren CSTD-Lösungen, die medizinische Abfälle und langfristige Betriebskosten reduzieren, ohne die Wirksamkeit der Eindämmung zu beeinträchtigen.

Marktdynamik für geschlossene Transfersysteme im Nahen Osten und Afrika

Treiber

Wachsender Bedarf aufgrund zunehmenden Bewusstseins für Arbeitssicherheit und gesetzlicher Vorgaben

- Das zunehmende Bewusstsein für berufsbedingte Gefahren bei Beschäftigten im Gesundheitswesen und die Umsetzung strengerer regulatorischer Anforderungen sind wesentliche Treiber für die wachsende Nachfrage nach CSTDs.

- Beispielsweise führte BD im März 2024 ein verbessertes CSTD-System ein, das den NIOSH- und USP <800>-Standards entspricht, um die Sicherheit gefährlicher Arzneimittel in Krankenhausapotheken zu erhöhen.

- Krankenhäuser und onkologische Zentren legen Wert auf Geräte, die eine versehentliche Exposition verhindern, das Auslaufen von Medikamenten reduzieren und die Einhaltung lokaler Sicherheitsrichtlinien gewährleisten, wodurch CSTDs zu einem wichtigen Bestandteil moderner medizinischer Protokolle werden.

- Darüber hinaus führen steigende Investitionen in die Infrastruktur des Gesundheitswesens, einschließlich neuer Krebsbehandlungszentren, zu einer starken Nachfrage nach integrierten und standardisierten CSTD-Lösungen in der gesamten Region.

- Die Vorteile einer sichereren Arzneimittelhandhabung, das reduzierte Kontaminationsrisiko und die Einhaltung gesetzlicher Sicherheitsvorschriften sind Schlüsselfaktoren, die die Einführung von CSTDs sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen vorantreiben.

- Die zunehmende Zusammenarbeit zwischen Herstellern von computergestützten Therapiegeräten und Gesundheitseinrichtungen treibt die Entwicklung maßgeschneiderter Gerätelösungen voran, die den lokalen Arbeitsabläufen und Sicherheitsanforderungen entsprechen und so die Akzeptanz beschleunigen.

- Staatliche Förderprogramme und Krankenhauszuschüsse, die speziell auf die Sicherheit in der Onkologie und den Umgang mit gefährlichen Arzneimitteln abzielen, unterstützen die schnellere Einführung von CSTDs (Centralized Safety Technology Devices) in städtischen und halbstädtischen Gesundheitseinrichtungen.

Zurückhaltung/Herausforderung

Hohe Kosten und Komplexität der Einhaltung regulatorischer Bestimmungen

- Die vergleichsweise hohen Kosten moderner CSTDs im Vergleich zu herkömmlichen Medikamentenhandhabungsgeräten stellen eine Herausforderung für deren breite Anwendung dar, insbesondere in kleineren Krankenhäusern oder budgetbeschränkten Regionen.

- Beispielsweise zeigen Beschaffungsberichte aus dem Jahr 2023, dass Premium-CSTD-Systeme mit automatisierten Sicherheitsfunktionen deutlich teurer sind als herkömmliche manuelle Arzneimitteltransfersysteme.

- Die Einhaltung regulatorischer Vorgaben, einschließlich der Angleichung an die Standards von NIOSH, USP <800> und den lokalen Gesundheitsbehörden, erschwert die Geräteakzeptanz und erfordert zusätzliche Mitarbeiterschulungen.

- Obwohl kostengünstigere CSTDs existieren, gelten Geräte mit fortschrittlichen Containment-, Überwachungs- und ergonomischen Funktionen als Premiumprodukte, was ihre Akzeptanz in bestimmten Regionen oder kleineren medizinischen Einrichtungen einschränken kann.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, vereinfachte behördliche Genehmigungsverfahren und Schulungsprogramme für das Gesundheitspersonal wird für ein nachhaltiges Marktwachstum unerlässlich sein.

- Mangelndes Wissen und unzureichende Schulungen des medizinischen Personals in kleineren Kliniken und Apotheken können die Einführung von CSTDs verlangsamen, selbst wenn die Geräte verfügbar und erschwinglich sind.

- Engpässe in der Lieferkette und Importabhängigkeiten bei hochwertigen CSTD-Komponenten in bestimmten MEA-Ländern können die Verfügbarkeit verzögern und eine einheitliche Einführung in der gesamten Region einschränken.

Marktübersicht für geschlossene Transfersysteme im Nahen Osten und Afrika

Der Markt ist segmentiert nach Typ, Komponente, Verschlussmechanismus, Technologie, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für geschlossene Transfersysteme im Nahen Osten und Afrika in Membran-zu-Membran-Systeme und nadelfreie geschlossene Transfersysteme (CSTDs) unterteilt. Das Segment der nadelfreien geschlossenen Transfersysteme dominierte den Markt im Nahen Osten und Afrika mit einem Marktanteil von 45,9 % im Jahr 2025. Dies ist auf das verbesserte Sicherheitsprofil zurückzuführen, das Nadelstichverletzungen ausschließt und gleichzeitig eine effektive Medikamentenrückhaltung gewährleistet. Krankenhäuser und onkologische Zentren bevorzugen nadelfreie CSTDs, um die Exposition am Arbeitsplatz zu minimieren und die Einhaltung strenger Sicherheitsvorschriften zu unterstützen. Diese Systeme werden aufgrund ihrer einfachen Handhabung, des geringeren Schulungsaufwands und der Kompatibilität mit verschiedenen Medikamentenarten häufig in ambulanten Operationszentren und Kliniken eingesetzt. Das Wachstum dieses Segments wird zusätzlich durch das steigende Bewusstsein für die Sicherheit von medizinischem Personal und die zunehmende Anwendung fortschrittlicher Krankenhaussicherheitsprotokolle begünstigt.

Für das Segment der Membran-zu-Membran-Systeme wird von 2026 bis 2033 mit einer Wachstumsrate von 24 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende regulatorische Fokus auf hohe Sicherheitsstandards und der steigende Einsatz in der Hochrisiko- Chemotherapie und im Umgang mit Biologika. Membran-zu-Membran-Systeme bieten eine robuste Sicherheit, Kompatibilität mit automatisierten Herstellungsanlagen und eine lange Lebensdauer. Krankenhäuser und Forschungsinstitute bevorzugen diese Systeme zunehmend für die Zubereitung mehrerer Medikamente und komplexe onkologische Behandlungen. Technologische Verbesserungen hinsichtlich ergonomischem Design, Dichtheit und Workflow-Integration fördern die Akzeptanz. Das wachsende Bewusstsein für Arbeitssicherheit in kleineren Kliniken und Schwellenländern beschleunigt das Wachstum zusätzlich.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Geräte und Zubehör unterteilt. Das Gerätesegment dominierte den Markt mit einem Umsatzanteil von 60 % im Jahr 2025, da es die Kernausrüstung für die sichere Übertragung, Aufbewahrung und Verabreichung von Medikamenten umfasst. Krankenhäuser und onkologische Zentren legen Wert auf hochwertige Geräte, um die Einhaltung regulatorischer Richtlinien zu gewährleisten und das medizinische Personal zu schützen. Die Dominanz dieses Segments wird durch kontinuierliche Produktinnovationen und die Integration ergonomischer Designs für eine einfache Anwendung im anspruchsvollen klinischen Umfeld gestützt. Die Geräte sind zudem zunehmend mit automatisierten Systemen zur Medikamentenhandhabung und -überwachung kompatibel und stellen somit eine wichtige Investition für moderne Gesundheitseinrichtungen dar. Die Robustheit, Zuverlässigkeit und nachgewiesene Sicherheit dieser Geräte führen zu wiederholten Beschaffungs- und Austauschzyklen. Medizinisches Fachpersonal bevorzugt häufig Geräte mit validierter Auffangeffizienz und Langlebigkeit für den Langzeiteinsatz.

Für das Segment Zubehör wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach ergänzenden Artikeln wie Adaptern, Ventilen, Kappen und Konnektoren, die die Funktionalität von Kerngeräten verbessern. Zubehör optimiert Arbeitsabläufe, verbessert die Kompatibilität mit verschiedenen Medikamententypen und erleichtert die Integration in bestehende Krankenhausprotokolle. Anpassungsmöglichkeiten und Modularität des Zubehörs fördern zudem dessen Einsatz in onkologischen Einrichtungen und Forschungszentren. Diese Artikel werden zunehmend als Bestandteil kompletter Sicherheitssets vermarktet und ermöglichen so eine sicherere und effektivere Medikamentenhandhabung. Das Wachstum dieses Segments wird zusätzlich durch die Nachfrage von neu entstehenden Krankenhäusern und Kliniken unterstützt, die ihre Infrastruktur für die computergestützte Arzneimitteltherapie (CSTD) modernisieren.

- Durch Schließmechanismus

Basierend auf dem Verschlussmechanismus ist der Markt in Push-to-Turn-Systeme, Farbausrichtungssysteme, Luer-Lock-Systeme und Click-to-Lock-Systeme unterteilt. Das Segment der Push-to-Turn-Systeme dominierte den Markt mit einem Anteil von 35 % im Jahr 2025 aufgrund seiner intuitiven Bedienung und der zuverlässigen Rückhalteleistung beim Transfer gefährlicher Arzneimittel. Medizinisches Fachpersonal schätzt diese Systeme wegen ihres einfachen Mechanismus, der Anwendungsfehler minimiert und das Expositionsrisiko reduziert. Krankenhäuser und onkologische Zentren bevorzugen Push-to-Turn-Systeme aufgrund ihrer Zuverlässigkeit und Kompatibilität mit einer Vielzahl von Arzneimittelfläschchen und Verabreichungssystemen. Diese Systeme werden aufgrund ihrer Langlebigkeit und des geringen Wartungsaufwands häufig in Krankenhausapotheken mit hohem Durchsatz eingesetzt. Push-to-Turn-Mechanismen ermöglichen zudem eine schnelle Schulung des Personals und eignen sich daher für Einrichtungen mit wechselndem Personal oder großen Teams. Die robuste Konstruktion und die bewährte Erfolgsbilanz stärken das Vertrauen der Einkaufsmanager.

Das Segment der Click-to-Lock-Systeme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die Nachfrage nach schnellen und ausfallsicheren Verbindungen in stark frequentierten Krankenhäusern und Kliniken. Diese Systeme verkürzen die Betriebszeit bei gleichzeitiger Gewährleistung der Sicherheit und eignen sich daher ideal für die Zubereitung und Verabreichung von Chemotherapien mit hohem Durchsatz. Click-to-Lock-Mechanismen werden aufgrund ihrer Effizienz und Anwendersicherheit zunehmend in ambulanten Operationszentren und Forschungslaboren eingesetzt. Die wachsende Verbreitung modularer CSTD-Plattformen mit Click-to-Lock-Schnittstellen trägt zu ihrer Expansion bei. Diese Systeme sind zudem mit automatisierten Medikamentenhandhabungsgeräten kompatibel, was ihre Akzeptanz im modernen Gesundheitswesen weiter beschleunigt.

- Durch Technologie

Technologisch gesehen ist der Markt in Membransysteme, Kammersysteme und Luftreinigungs-/Filtersysteme unterteilt. Membransysteme dominierten den Markt mit einem Anteil von 50 % im Jahr 2025. Ausschlaggebend hierfür waren ihre hohe Rückhalteeffizienz, Zuverlässigkeit und nachgewiesene Sicherheit. Diese Systeme werden in Krankenhäusern und onkologischen Zentren häufig zur Handhabung zytotoxischer Medikamente eingesetzt und gewährleisten ein minimales Expositionsrisiko. Medizinisches Fachpersonal bevorzugt Membransysteme aufgrund ihrer einfachen Handhabung, des geringen Wartungsaufwands und der Kompatibilität mit verschiedenen Ampullentypen. Die Dominanz dieses Segments wird durch regulatorische Empfehlungen, die eine validierte Rückhalteleistung fordern, weiter gestärkt. Membransysteme werden oft in automatisierte Abläufe zur Arzneimittelherstellung integriert und steigern so die betriebliche Effizienz. Ihre Vielseitigkeit und Zuverlässigkeit machen sie zur ersten Wahl für etablierte Krankenhäuser und neu gegründete Behandlungszentren.

Das Segment der Geräte mit getrennten Kompartimenten wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Einsatz in der Hochrisiko-Chemotherapie, bei Biologika und in der Zubereitung mehrerer Medikamente. Diese Geräte trennen die Arzneimittelkompartimente, um Kreuzkontaminationen zu verhindern, und eignen sich daher ideal für spezialisierte onkologische Zentren und Forschungsinstitute. Technologische Fortschritte, die die Sicherheit und Benutzerfreundlichkeit verbessern, treiben die Akzeptanz voran. Krankenhäuser setzen Geräte mit getrennten Kompartimenten ein, um die strengen Arbeitsschutzbestimmungen zu erfüllen. Die steigende Nachfrage nach Geräten, die mit modularen und automatisierten Systemen kompatibel sind, beschleunigt das Wachstum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, onkologische Zentren und Kliniken, ambulante Operationszentren sowie akademische und Forschungseinrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 45 % im Jahr 2025. Dies ist auf die weitverbreitete Einführung von geschlossenen Systemen zur Chemotherapie (CSTDs) zurückzuführen, um hohe Patientenzahlen und die sichere Durchführung mehrerer Chemotherapie-Regime zu gewährleisten. Krankenhäuser legen Wert auf Geräte mit nachgewiesener Rückhalteeffizienz, ergonomischem Design und Einhaltung gesetzlicher Vorschriften. Die Integration mit automatisierten Zubereitungs- und Sicherheitsüberwachungssystemen fördert die Akzeptanz in Krankenhäusern zusätzlich. Krankenhäuser bevorzugen außerdem Geräte, die nur minimalen Schulungs- und Wartungsaufwand erfordern, um die Sicherheit des Personals zu gewährleisten. Das Segment profitiert von kontinuierlichen Investitionen in die onkologische Infrastruktur und strengen Arbeitsschutzbestimmungen. Die Zubereitung und Verabreichung großer Mengen von Chemotherapien in Krankenhäusern macht diese zu den größten Abnehmern von CSTDs.

Das Segment der onkologischen Zentren und Kliniken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % das schnellste Wachstum verzeichnen. Grund dafür ist der spezialisierte Einsatz von computergestützten Therapiegeräten (CSTDs) für zielgerichtete Therapien und hochriskante Zytostatika. Diese Zentren benötigen Geräte, die maximale Sicherheit für Personal und Patienten gewährleisten. Technologische Innovationen und kompakte Gerätedesigns fördern die Akzeptanz auch in kleineren onkologischen Kliniken. Das wachsende Bewusstsein für berufsbedingte Gefahren unter medizinischem Fachpersonal beschleunigt die Verbreitung dieser Geräte. Die steigende Krebsprävalenz und der Ausbau onkologischer Dienstleistungen im Nahen Osten und in Afrika unterstützen dieses Wachstum zusätzlich. Die Benutzerfreundlichkeit, Sicherheit und die Einhaltung regulatorischer Vorgaben machen CSTDs in onkologischen Einrichtungen zunehmend unverzichtbar.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment der Direktvergabe dominierte den Markt mit einem Anteil von 65 % im Jahr 2025 aufgrund umfangreicher Beschaffungen durch Krankenhäuser, staatliche Gesundheitsbehörden und onkologische Klinikketten. Direktvergabeverträge ermöglichen Großeinkäufe mit langfristiger Service- und Wartungsunterstützung und gewährleisten so die Einhaltung von Vorschriften und Kosteneffizienz. Gesundheitseinrichtungen bevorzugen Direktvergabe aufgrund der Zuverlässigkeit, der kontinuierlichen Versorgung und der regulatorischen Dokumentation. Ausschreibungsbasierte Beschaffungen beinhalten häufig Schulungsprogramme für das Personal, um eine optimale Gerätenutzung sicherzustellen. Die Dominanz der Direktvergabe wird durch Regierungs- und institutionelle Verträge in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika weiter gestärkt.

Der Einzelhandel wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind kleinere Kliniken, ambulante Operationszentren und Forschungsinstitute, die Geräte in geringeren Mengen erwerben. Die Verfügbarkeit im Einzelhandel ermöglicht eine schnellere Markteinführung, mehr Flexibilität bei der Markenwahl und den Zugang zu neueren Technologien ohne Wartezeiten auf Ausschreibungen. Das wachsende Bewusstsein für Arbeitssicherheit unter niedergelassenen Ärzten unterstützt das Wachstum des Einzelhandels. Zudem fördern die Vertriebskanäle eine schnellere Einführung modularer und zubehörkompatibler Geräte. Steigende private Investitionen im Gesundheitswesen im Nahen Osten und Afrika tragen zur rasanten Expansion des Einzelhandels bei.

Marktanalyse für geschlossene Transfersysteme im Nahen Osten und Afrika

- Saudi-Arabien dominierte 2025 den Markt für geschlossene Transfersysteme im Nahen Osten und Afrika mit dem größten Umsatzanteil von 28,2 %, was auf erhebliche Investitionen in die Infrastruktur der onkologischen Versorgung, moderne Krankenhauseinrichtungen und unterstützende staatliche Vorschriften zur Förderung des sicheren Umgangs mit gefährlichen Arzneimitteln zurückzuführen ist.

- Die Gesundheitseinrichtungen des Landes priorisieren Geräte, die maximalen Schutz für Personal und Patienten gewährleisten. Nadelfreie und Membran-zu-Membran-CSTDs werden häufig eingesetzt, um berufsbedingte Exposition zu verhindern und die Sicherheitsstandards für Arzneimittel aufrechtzuerhalten.

- Diese weitverbreitete Anwendung wird zusätzlich durch staatliche Initiativen unterstützt, die den sicheren Umgang mit Zytostatika fördern, das Bewusstsein von medizinischem Fachpersonal schärfen und in moderne Krankenhaus- und Onkologieinfrastruktur investieren. Dadurch etablieren sich CSTDs als Standardlösung für die Arzneimittelsicherheit in öffentlichen und privaten Gesundheitseinrichtungen.

Markteinblicke in den Markt für geschlossene Transfersysteme in Saudi-Arabien

Der Markt für geschlossene Transfersysteme (CSTDs) in Saudi-Arabien erreichte 2025 mit 28,2 % den größten Umsatzanteil. Treiber dieses Wachstums waren erhebliche Investitionen in die onkologische Versorgungsinfrastruktur sowie staatliche Vorschriften zur Förderung der Sicherheit von medizinischem Personal. Krankenhäuser und Krebsbehandlungszentren setzen verstärkt auf nadelfreie und Membran-zu-Membran-basierte CSTDs, um die Exposition von Mitarbeitern beim Umgang mit gefährlichen Arzneimitteln zu minimieren. Die zunehmende Anwendung moderner Krankenhausprotokolle und Sensibilisierungskampagnen zur Mitarbeitersicherheit treiben den Markt zusätzlich an. Darüber hinaus verbessert die Integration von CSTDs in automatisierte Arzneimittelzubereitungs- und -mischsysteme die Arbeitsabläufe. Die steigende Krebsprävalenz und der Ausbau spezialisierter Behandlungszentren tragen maßgeblich zum Marktwachstum bei. Das Bestreben des Landes, internationale Sicherheitsstandards einzuhalten, führt zu einer kontinuierlichen Beschaffung fortschrittlicher CSTD-Systeme.

Markteinblicke für geschlossene Transfersysteme in den Vereinigten Arabischen Emiraten (VAE).

Der Markt für geschlossene Transfersysteme (CSTDs) in den VAE verzeichnet ein rasantes Wachstum, angetrieben durch die Modernisierung von Krankenhäusern und steigende Investitionen in Onkologie- und Forschungszentren. Die Einführung fortschrittlicher CSTDs wird durch staatliche Vorschriften und Gesundheitspolitiken gefördert, die Arbeitssicherheit und Arzneimittelsicherheit in den Vordergrund stellen. Krankenhäuser und Kliniken legen Wert auf Geräte mit hoher Rückhalteeffizienz und einfacher Bedienung, die sich nahtlos in bestehende Arbeitsabläufe integrieren lassen. Der wachsende private Gesundheitssektor und der Medizintourismus des Landes kurbeln die Nachfrage zusätzlich an. Schulungsprogramme für Mitarbeiter zum sicheren Umgang mit Arzneimitteln beschleunigen die Einführung. Der Markt in den VAE profitiert vom Import hochwertiger CSTD-Systeme und von Partnerschaften mit globalen Herstellern.

Markteinblicke für geschlossene Transfersysteme in Südafrika

Der Markt für geschlossene Transfersysteme in Südafrika wächst stetig, bedingt durch die Modernisierung von Krankenhausapotheken und den Ausbau onkologischer Leistungen im ganzen Land. Das steigende Bewusstsein für die Sicherheit des medizinischen Personals und die Einhaltung gesetzlicher Vorschriften fördert die Einführung geschlossener Transfersysteme in Krankenhäusern und Kliniken. Nadelfreie Systeme werden bevorzugt, um Nadelstichverletzungen zu reduzieren, während Membran-zu-Membran-Systeme für die Handhabung großer Medikamentenmengen eingesetzt werden. Investitionen in automatisierte Herstellungsanlagen und die Integration von Sicherheitsprotokollen unterstützen das Marktwachstum. Die Verfügbarkeit sowohl importierter als auch lokal vertriebener Geräte verbessert die Zugänglichkeit. Darüber hinaus treibt die staatliche Förderung von Arbeitsschutzprogrammen die Einführung in städtischen und vorstädtischen Gesundheitseinrichtungen voran.

Markteinblicke für Transfergeräte in geschlossenen Systemen in Ägypten

Der Markt für geschlossene Transfersysteme in Ägypten entwickelt sich rasant und wachstumsstark. Treiber dieses Wachstums sind die steigenden Gesundheitsausgaben und die Modernisierung von Krankenhäusern und onkologischen Zentren. Krankenhäuser und Kliniken legen Wert auf Systeme, die maximale Sicherheit gewährleisten und die Exposition gegenüber gefährlichen Medikamenten minimieren. Das wachsende Bewusstsein für Arbeitssicherheit und regulatorische Standards fördert die Einführung sowohl nadelfreier als auch Membran-zu-Membran-Systeme. Die steigende Anzahl spezialisierter onkologischer Zentren und Forschungsinstitute unterstützt die Nachfrage zusätzlich. Schulungsprogramme für medizinisches Fachpersonal zum sicheren Umgang mit Medikamenten beschleunigen die Markteinführung. Ägyptens expandierender privater Gesundheitssektor und der Fokus auf die Einhaltung internationaler Sicherheitsstandards tragen ebenfalls zur Marktentwicklung bei.

Marktanteil von geschlossenen Transfersystemen im Nahen Osten und Afrika

Die Branche der geschlossenen Transfersysteme im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- EQUASHIELD (USA)

- Simplivia (Israel)

- ICU Medical, Inc. (USA)

- B. Braun SE (Deutschland)

- Vygon (Frankreich)

- BD (USA)

- Baxter (USA)

- Terumo Corporation (Japan)

- CODAN Medizinische Geräte GmbH & Co KG (Deutschland)

- Corning Incorporated (USA)

- West Pharmaceutical Services, Inc. (USA)

- Yukon Medical LLC (USA)

- Corvida Medical Inc. (USA)

- Cardinal Health (USA)

- Caragen Ltd. (Irland)

- JMS Co., Ltd. (Japan)

- Praactivet, Inc. (USA)

- Amsino International, Inc. (USA)

- NIPRO CORPORATION (Japan)

- VICTUS Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für geschlossene Transfersysteme im Nahen Osten und in Afrika?

- Im Dezember 2025 präsentierte EQUASHIELD auf der ASHP 2025 eine vollständig integrierte Plattform für die Sicherheit gefährlicher Arzneimittel und die automatisierte Herstellung von Rezepturen. Diese kombiniert die führende CSTD-Technologie mit fortschrittlicher Workflow-Software, um die Sicherheit und Effizienz bei der Herstellung von Rezepturen im Gesundheitswesen zu verbessern. Diese Entwicklung unterstreicht die Innovation im Bereich der CSTD-Lösungen, die Automatisierung und Apothekenabläufe integrieren, um die sichere Aufbewahrung gefährlicher Arzneimittel zu gewährleisten.

- Im Mai 2025 wurde EQUASHIELD zum siebten Mal in Folge als führendes geschlossenes Transfersystem in US-Apotheken ausgezeichnet. Dies spiegelt die anhaltende Anerkennung und breite Akzeptanz der CSTD-Technologie von EQUASHIELD in der Branche für die Zubereitung und Verabreichung von Gefahrstoffen wider.

- Im März 2024 feierte EQUASHIELD sein 15-jähriges Bestehen und wurde als meistgenutztes geschlossenes Transfersystem für die Zubereitung gefährlicher Arzneimittel ausgezeichnet. Zum sechsten Mal in Folge erhielt es in Umfragen unter Herstellern von Arzneimittelzubereitungen die Spitzenposition. Dieser Meilenstein unterstreicht den langfristigen Trend zur Nutzung fortschrittlicher geschlossener Transfersysteme, die für die globale Patientensicherheit, insbesondere in den Märkten des Nahen Ostens und Afrikas, zunehmend relevant werden.

- Im Oktober 2023 erhielt die Spritzeneinheit von EQUASHIELD die FDA-Zulassung für die Verwendung des gesamten Spritzenvolumens. Dies ermöglicht die sichere Nutzung des gesamten Spritzenvolumens beim Umgang mit gefährlichen Arzneimitteln – ein bedeutender regulatorischer Fortschritt im Bereich der Sicherheitsstandards für die Herstellung von Fertigarzneimitteln, der die Effizienz verbessert und Abfall bei der Zubereitung reduziert.

- Im September 2023 wurde EQUASHIELD laut Branchenumfragen zum fünften Mal in Folge als meistgenutztes CSTD-System für den Umgang mit und die Zubereitung von Gefahrstoffen ausgezeichnet – ein Zeichen für das anhaltende weltweite Vertrauen und die zunehmende Akzeptanz bestimmter fortschrittlicher CSTD-Technologien für die Sicherheit in der Onkologie und Pharmazie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.