Middle East And Africa Hepatitis B Infection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.55 Billion

USD

2.31 Billion

2024

2032

USD

1.55 Billion

USD

2.31 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.31 Billion | |

| % | |

|

Marktsegmentierung für Hepatitis-B-Infektionen im Nahen Osten und Afrika nach Typ (chronisch und akut), Behandlung (Impfstoff, antivirale Medikamente, Immunmodulatoren und Chirurgie) – Branchentrends und Prognose bis 2032

Marktgröße für Hepatitis-B-Infektionen im Nahen Osten und Afrika

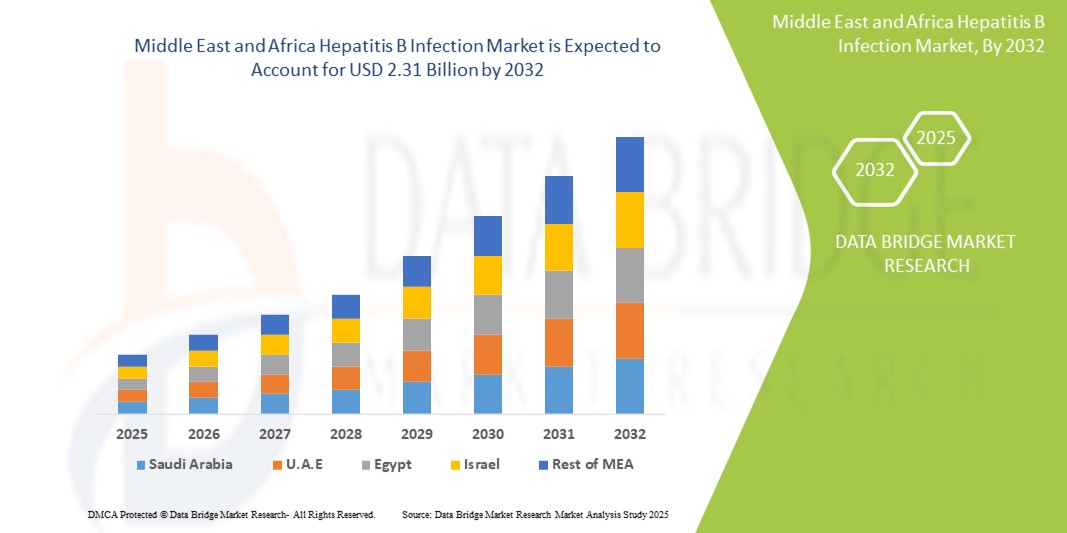

- Der Markt für Hepatitis-B-Infektionen im Nahen Osten und Afrika wurde im Jahr 2024 auf 1,55 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,31 Milliarden US-Dollar erreichen , bei einer CAGR von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Diagnosetechnologien und therapeutischer Innovationen für Hepatitis B sowie durch die zunehmende Digitalisierung und Integration elektronischer Gesundheitssysteme in ganz Europa vorangetrieben.

- Darüber hinaus etabliert die steigende Nachfrage von Verbrauchern und der öffentlichen Gesundheitsversorgung nach präzisen, zugänglichen und präventiven Lösungen Hepatitis-B-Managementprotokolle als zentralen Schwerpunkt der Gesundheitspolitik. Diese konvergierenden Faktoren beschleunigen die Einführung von Impfungen, Screenings und antiviralen Therapien und fördern damit das Marktwachstum im Bereich Hepatitis-B-Infektionen in der gesamten Region erheblich.

Marktanalyse für Hepatitis-B-Infektionen im Nahen Osten und Afrika

- Die Behandlung und Diagnostik von Hepatitis B wird im Nahen Osten und Afrika zu einem immer wichtigeren Bestandteil der öffentlichen Gesundheitssysteme, insbesondere in Krankenhäusern und in der ambulanten Pflege. Grund dafür ist das wachsende Bewusstsein für die Infektion, der verbesserte Zugang zu Tests und die Fortschritte bei antiviralen Therapien.

- Die steigende Nachfrage nach einer effektiven Hepatitis-B-Behandlung wird vor allem durch staatliche Impfprogramme, zunehmende HBV-HDV-Koinfektionsscreenings und die zunehmende Belastung durch chronische Lebererkrankungen, insbesondere bei älteren und Hochrisikogruppen, vorangetrieben.

- Saudi-Arabien dominierte den Markt für Hepatitis-B-Infektionen im Nahen Osten und Afrika mit dem größten Umsatzanteil von 34,7 % im Jahr 2024. Dies ist geprägt durch umfassende nationale Impfprogramme, die frühzeitige Einführung fortschrittlicher Diagnoseverfahren und groß angelegte HBV-Screening-Initiativen. Das Land verzeichnete einen stetigen Anstieg der Behandlungsaufnahme, insbesondere bei Risikogruppen, unterstützt durch intensive Aufklärungskampagnen und zugängliche öffentliche Gesundheitsdienste.

- Die VAE werden voraussichtlich die am schnellsten wachsende Region im Hepatitis-B-Infektionsmarkt im Nahen Osten und Afrika sein. Dies ist auf die flächendeckende Einführung von Hepatitis-Screenings im Rahmen von Bewerbungs- und Visumsverfahren, eine hohe Impfrate und den Zugang zu modernen Gesundheitseinrichtungen zurückzuführen. Kontinuierliche Forschungs- und Entwicklungsaktivitäten sowie der florierende Medizintourismus des Landes fördern zudem Innovation und Wachstum im HBV-Management.

- Das Segment der chronischen Hepatitis B dominierte den Markt für Hepatitis-B-Infektionen im Nahen Osten und Afrika mit einem Marktanteil von 62,4 % im Jahr 2024. Dies ist auf die anhaltende und langfristige Natur der Krankheit zurückzuführen, die eine kontinuierliche antivirale Therapie und Überwachung erfordert, zusammen mit verbesserten Erkennungsraten aufgrund erweiterter Screening-Programme im öffentlichen Gesundheitswesen.

Berichtsumfang und Marktsegmentierung für Hepatitis-B-Infektionen im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zur Hepatitis-B-Infektion im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Hepatitis-B-Infektionen im Nahen Osten und Afrika

„ Mehr Komfort durch integrierte Pflege und erweiterten Behandlungszugang “

- Ein bedeutender und sich beschleunigender Trend im Hepatitis-B-Infektionsmarkt im Nahen Osten und Afrika ist die zunehmende Integration multidisziplinärer Versorgungsmodelle und der verbesserte Zugang zu Behandlungen durch zentralisierte Gesundheitssysteme. Dieser Trend verbessert die Behandlungsergebnisse und die Therapietreue deutlich, da er eine nahtlose Kommunikation zwischen Allgemeinmedizinern, Hepatologen und öffentlichen Gesundheitseinrichtungen ermöglicht.

- So haben beispielsweise mehrere westeuropäische Länder nationale Hepatitis-Aktionspläne eingeführt, die Patienten eine frühzeitige Diagnose, antivirale Behandlung und regelmäßige Nachsorge in einem koordinierten Rahmen ermöglichen. Das deutsche Modell der integrierten Versorgung ermöglicht beispielsweise eine effiziente Verknüpfung von Diagnose und Behandlung und reduziert so die Krankheitsprogressionsraten.

- Maßnahmen wie zentralisierte Patientenregister, digitale Gesundheitsakten und optimierte Überweisungswege optimieren das Hepatitis-B-Infektionsmanagement, indem sie ein rechtzeitiges Eingreifen und Monitoring ermöglichen. Diese Systeme ermöglichen es Gesundheitsdienstleistern, die Leberfunktion, das Ansprechen auf die Behandlung und Koinfektionen wie Hepatitis D in Echtzeit zu verfolgen.

- Die Integration fortschrittlicher Diagnostik in die routinemäßige Primärversorgung erleichtert die Früherkennung sowohl akuter als auch chronischer Fälle. Dieser zentralisierte Ansatz, kombiniert mit dem erschwinglichen Zugang zu neueren antiviralen Therapien, verbessert sowohl die individuelle Patientenversorgung als auch die umfassendere Überwachung der öffentlichen Gesundheit.

- Dieser Trend zu einer rationalisierten, koordinierten und technologiegestützten Hepatitis-B-Behandlung verändert die Erwartungen an die nationalen Gesundheitssysteme grundlegend. Viele europäische Regierungen erweitern daher den Zugang zu Virushepatitis-Screenings, insbesondere für gefährdete und risikoreiche Bevölkerungsgruppen wie Migranten, Drogenkonsumenten und ältere Menschen.

- Die Nachfrage nach zugänglichen, effizienten und integrierten Behandlungsmodellen für Hepatitis B wächst sowohl im öffentlichen als auch im privaten Gesundheitssektor rasant, da die Interessengruppen zunehmend auf die langfristige Bekämpfung der Krankheit und die Ausrichtung auf die Ziele der Weltgesundheitsorganisation zur Eliminierung von Hepatitis B bis 2030 achten.

Marktdynamik im Bereich Hepatitis-B-Infektionen im Nahen Osten und Afrika

Treiber

„Steigender Bedarf aufgrund steigender Krankheitslast und Einführung präventiver Gesundheitsfürsorge“

- Die zunehmende Verbreitung von Hepatitis-B-Infektionen in ganz Europa sowie das gestiegene Bewusstsein für Lebererkrankungen treiben die Nachfrage nach Lösungen zur Frühdiagnose, Impfung und Behandlung deutlich voran.

- So erweiterte GlaxoSmithKline plc (GSK) im April 2024 seine europäische Hepatitis-B-Impfstoffversorgung durch eine strategische Partnerschaft mit regionalen Gesundheitssystemen, um die Impfraten in Hochrisikogruppen zu verbessern. Solche Initiativen wichtiger Marktteilnehmer dürften das Wachstum des Marktes für Hepatitis-B-Infektionen im Nahen Osten und Afrika im Prognosezeitraum ankurbeln.

- Da sich Gesundheitsbehörden und Verbraucher der langfristigen Komplikationen im Zusammenhang mit chronischer Hepatitis B – wie Leberzirrhose und Leberkrebs – immer mehr bewusst werden, steigt die Akzeptanz von Präventionsstrategien wie Impfungen und Früherkennungsuntersuchungen weiter an.

- Darüber hinaus wird durch die Integration von Hepatitis-B-Tests in die routinemäßigen Gesundheitsuntersuchungen und die wachsende Popularität von Point-of-Care-Diagnosetechnologien die Behandlung von Hepatitis B in ganz Europa zugänglicher und effizienter.

- Die Verfügbarkeit wirksamer Impfstoffe, oraler antiviraler Medikamente und die Entwicklung fortschrittlicher Immunmodulatoren ermöglichen eine bessere Krankheitskontrolle. Staatliche Förderung, Erstattungsrichtlinien und die von der WHO verfolgten Ziele zur Eliminierung von Hepatitis begünstigen zudem die Akzeptanz im öffentlichen und privaten Gesundheitswesen.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich der Zugänglichkeit der Behandlung und der hohen Kosten neuartiger Therapien “

- Trotz medizinischer Fortschritte bleibt der eingeschränkte Zugang zu fortschrittlichen antiviralen Therapien und Immunmodulatoren in bestimmten Teilen des Nahen Ostens und Afrikas eine Herausforderung, insbesondere im Osten und Süden des Nahen Ostens und Afrikas, wo weiterhin Ungleichheiten in der Gesundheitsversorgung bestehen.

- So zeigten Anfang 2024 veröffentlichte Studien, dass einige EU-Mitgliedsstaaten aufgrund von Beschaffungs- und Erstattungsproblemen immer noch mit Engpässen bei Hepatitis-B-Impfstoffen und eingeschränktem Zugang zu neuen Behandlungsschemata zu kämpfen haben.

- Um diese Lücke zu schließen, sind politische Anstrengungen erforderlich, um die Standards der Hepatitis-B-Behandlung in allen europäischen Ländern zu harmonisieren, insbesondere durch finanzielle Unterstützung auf EU-Ebene, Preisverhandlungen und vereinfachte behördliche Genehmigungen.

- Während antivirale Medikamente der ersten Wahl immer erschwinglicher werden, sind Therapien der neueren Generation mit verbesserter Wirksamkeit oft teurer, was ihre Akzeptanz bei nicht versicherten oder einkommensschwachen Bevölkerungsgruppen möglicherweise einschränkt.

- Öffentliches Misstrauen oder Impfskepsis, insbesondere im Europa nach der Pandemie, ist ein weiteres Hindernis, das durch Sensibilisierungskampagnen und die Einbindung von Gesundheitsdienstleistern angegangen werden muss.

- Die Bewältigung dieser Herausforderungen durch erweiterten Versicherungsschutz, öffentlich-private Partnerschaften und erhöhte Investitionen in die regionale Gesundheitsinfrastruktur wird entscheidend für die Aufrechterhaltung des langfristigen Wachstums im Markt für Hepatitis-B-Infektionen im Nahen Osten und Afrika sein.

Marktumfang für Hepatitis-B-Infektionen im Nahen Osten und Afrika

Der Markt ist nach Typ und Behandlung segmentiert.

• Nach Typ

Der Markt für Hepatitis-B-Infektionen im Nahen Osten und Afrika wird nach Typ in chronische und akute Infektionen unterteilt. Das chronische Segment hatte im Jahr 2024 mit 62,4 % den größten Marktanteil, vor allem aufgrund der hohen Prävalenz chronischer HBV-Fälle und der Notwendigkeit einer lebenslangen Behandlung der Krankheit durch antivirale Therapien und Überwachung.

Das Akutsegment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % die höchste Wachstumsrate aufweisen. Grund hierfür sind verstärkte Früherkennungsmaßnahmen, Initiativen im Bereich der öffentlichen Gesundheit und ein wachsendes Bewusstsein, das zu einer rechtzeitigen Diagnose und Behandlung führt.

• Durch Behandlung

Der Markt für Hepatitis-B-Infektionen im Nahen Osten und Afrika ist hinsichtlich der Behandlung in Impfstoffe, antivirale Medikamente, Immunmodulatoren und chirurgische Eingriffe unterteilt. Das Impfstoffsegment hielt im Jahr 2024 mit 41,2 % den größten Umsatzanteil, unterstützt durch nationale Impfkampagnen, eine erhöhte Immunisierung ab Geburt und eine starke Akzeptanz bei erwachsenen Hochrisikogruppen.

Für den Bereich der antiviralen Medikamente wird von 2025 bis 2032 mit 7,1 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die wachsende Zahl chronischer HBV-Patienten, Fortschritte bei oralen Therapien und günstige Erstattungsrichtlinien.

Regionale Analyse des Marktes für Hepatitis-B-Infektionen im Nahen Osten und Afrika

- Der Nahe Osten und Afrika dominierten den Markt für Hepatitis-B-Infektionen mit dem größten Umsatzanteil von 33,27 % im Jahr 2024, was auf eine starke öffentliche Gesundheitsinfrastruktur, eine hohe Impfrate und ein zunehmendes Bewusstsein für die Übertragung und Prävention von Hepatitis B zurückzuführen ist.

- Die Region zeichnet sich durch fortschrittliche Diagnosemöglichkeiten, gut etablierte Immunisierungsprogramme und aktive, von der Regierung geleitete Initiativen zur Hepatitis-Überwachung aus.

- Diese weitverbreitete Einführung präventiver und therapeutischer Maßnahmen wird durch den allgemeinen Zugang zur Gesundheitsversorgung, kontinuierliche Investitionen in Forschung und Entwicklung sowie den zunehmenden Fokus auf Früherkennung und Krankheitskontrolle weiter unterstützt. Dadurch werden der Nahe Osten und Afrika zu wichtigen Akteuren auf dem globalen Markt für Hepatitis-B-Infektionen.

Markteinblick in Saudi-Arabien im Bereich Hepatitis-B-Infektionen

Der saudi-arabische Markt für Hepatitis-B-Infektionen machte im Jahr 2024 34,7 % des Umsatzes im Nahen Osten und Afrika aus. Der Markt profitiert von einer starken öffentlichen Gesundheitsinfrastruktur, einer Impfpflicht für Säuglinge und medizinisches Personal sowie umfassenden Aufklärungsprogrammen. Der Fokus der Regierung auf Früherkennung und Behandlung sowie die digitale Gesundheitsüberwachung unterstützen die robuste Marktentwicklung.

Markteinblick in die Hepatitis-B-Infektion in den VAE

Der Markt für Hepatitis-B-Infektionen in den VAE trug 2024 16,7 % zum regionalen Umsatz bei. Die flächendeckende Einführung von Hepatitis-Screenings im Rahmen von Bewerbungs- und Visumsverfahren, eine hohe Impfrate und der Zugang zu modernen Gesundheitseinrichtungen treiben das Marktwachstum voran. Kontinuierliche Forschungs- und Entwicklungsbemühungen sowie Medizintourismus fördern zudem Innovationen im HBV-Management.

Markteinblick in Südafrika im Bereich Hepatitis-B-Infektionen

Der südafrikanische Markt für Hepatitis-B-Infektionen hatte im Jahr 2024 einen Marktanteil von 15,2 %. Staatlich geförderte Hepatitis-B-Impfprogramme, die Integration der HBV-Versorgung in HIV-Behandlungsplattformen und wachsende Aufklärungskampagnen auf Gemeindeebene beschleunigen die Diagnose- und Behandlungsraten, insbesondere in unterversorgten Regionen.

Markteinblick in Ägypten im Bereich Hepatitis-B-Infektionen

Der ägyptische Markt für Hepatitis-B-Infektionen machte 2024 13,8 % des regionalen Marktes aus. Der Fokus des Landes auf Infektionsbekämpfung, allgemeine Säuglingsimmunisierung und öffentlich-private Partnerschaften im Gesundheitswesen sind wichtige Treiber. Verstärkte Screenings im Rahmen von pränatalen und ländlichen Gesundheitsprogrammen fördern die Früherkennung.

Marktanteile bei Hepatitis-B-Infektionen im Nahen Osten und Afrika

Die Hepatitis-B-Infektionsbranche im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Gilead Sciences, Inc. (USA)

- GSK plc (Großbritannien)

- Dynavax Technologies (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Merck & Co., Inc. (USA)

- Novartis AG (Schweiz)

- Arrowhead Pharmaceuticals Inc. (USA)

- Arbutus Biopharma (Kanada)

- Teva Pharmaceuticals, Inc. (Israel)

- Zydus Pharmaceuticals (Indien)

- Aurobindo Pharma (Indien)

- Lupin Pharmaceuticals, Inc. (Indien)

Neueste Entwicklungen auf dem Markt für Hepatitis-B-Infektionen im Nahen Osten und Afrika

- Im September 2024 gaben Gilead Sciences und Genesis Therapeutics eine strategische Zusammenarbeit zur Erforschung und Entwicklung neuartiger niedermolekularer Therapien mithilfe der GEMS-KI-Plattform von Genesis bekannt. Gilead erhielt im Rahmen dieser Partnerschaft die exklusiven Rechte zur Entwicklung und Vermarktung von Produkten.

- Im Juli 2024 präsentierte Gilead Sciences, Inc. Forschungsdaten, die die langfristige Wirksamkeit und Sicherheit von Biktarvy bei verschiedenen HIV-Populationen, darunter hispanische/lateinamerikanische Personen und ältere Erwachsene mit Komorbiditäten, belegen. Auch experimentelle Dosierungsschemata mit einmal täglicher und wöchentlicher Verabreichung wurden vorgestellt.

- Im Februar 2024 schloss GSK die Übernahme von Aiolos Bio ab, einschließlich des vielversprechenden monoklonalen Antikörpers AIO-001 gegen schweres Asthma. GSK zahlte 1 Milliarde US-Dollar im Voraus und bis zu 400 Millionen US-Dollar an Meilensteinzahlungen und erweiterte damit sein Portfolio an Atemwegsbiologika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den Markt für Hepatitis-B-Infektionen im Nahen Osten und in Afrika

1.4 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 THERAPEUTISCHE LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FÜNF KRÄFTE

5. Markt für Hepatitis-B-Infektionen im Nahen Osten und Afrika: Vorschriften

5.1 Regulierungsbehörden im asiatisch-pazifischen Raum

5.2 NORDAMERIKANISCHES REGULIERUNGSSZENARIO

5.3 EUROPA REGULATORISCHES SZENARIO

5.4 Regulierungsszenario im Nahen Osten und Afrika

5.5 SÜDAMERIKANISCHES REGULIERUNGSSZENARIO

6 PIPELINE-ANALYSE

7 EPIDEMILIOGIE

8 MARKTÜBERSICHT

8.1 TREIBER

8.1.1 Zunehmende Prävalenz von Hepatitis-B-Infektionen

8.1.2 TECHNOLOGISCHE FORTSCHRITTE IN DER DIAGNOSTIK

8.1.3 ENTWICKLUNG VON KOMBINATIONSTHERAPIEN FÜR HEPATITIS B

8.1.4 STRATEGISCHE INITIATIVEN VON UNTERNEHMEN ZUR HEPATITIS-B-INFEKTION

8.2 EINSCHRÄNKUNGEN

8.2.1 Nebenwirkungen und Arzneimittelresistenz

8.2.2 Unzureichende Impfabdeckung gegen Hepatitis B

8.3 GELEGENHEIT

8.3.1 STEIGENDE NEUE ARZNEIMITTELFREIGABEN UND ZUNEHMENDE NEUE ARZNEIMITTELZULASSUNGEN FÜR HEPATITIS B

8.3.2 Staatliche Programme zur Sensibilisierung für die Hepatitis-B-Infektion

8.3.3 FORTGESCHRITTENE FORSCHUNG UND ENTWICKLUNG FÜR KLINISCHE STUDIEN

8.4 HERAUSFORDERUNGEN

8.4.1 Die Kosten für die Behandlung von Hepatitis B sind hoch

8.4.2 STRENGE REGULIERUNGSRICHTLINIEN UND REGIONALE UNTERSCHIEDE BEIM ZUGANG ZUR BEHANDLUNG

9 HEPATITIS-B-INFEKTIONSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP

9.1 ÜBERSICHT

9.2 CHRONISCH

9.3 AKUT

10 Markt für Hepatitis-B-Infektionen im Nahen Osten und Afrika, nach Behandlung

10.1 ÜBERSICHT

10.2 IMPFSTOFF

10.2.1 KRANKENHAUSAPOTHEKEN

10.2.2 Drogerien und Einzelhandelsapotheken

10.2.3 ONLINE-APOTHEKEN

10.3 ANTIVIRALE MEDIKAMENTE

10.3.1 TENOFOVIR ALAFENAMID FUMARAT (TAF)

10.3.2 TENOFOVIR DISOPROXIL FUMARATE (TDF)

10.3.3 Entecavir

10.3.4 SONSTIGES

10.4 IMMUNMODULATORISCHE MEDIKAMENTE

10.4.1 PEGYLIERTES INTERFERON

10.4.2 INTERFERON ALPHA

10.5 CHIRURGIE

11 HEPATITIS-B-INFEKTIONSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN

11.1 NAHER OSTEN UND AFRIKA

11.1.1 SÜDAFRIKA

11.1.2 Saudi-Arabien

11.1.3 ÄGYPTEN

11.1.4 KUWAIT

11.1.5 KATAR

11.1.6 Vereinigte Arabische Emirate

11.1.7 OMAN

11.1.8 BAHRAIN

11.1.9 REST DES NAHEN OSTENS UND AFRIKAS

12 HEPATITIS-B-BEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

13 SWOT-ANALYSE

14 FIRMENPROFIL

14.1 GILEAD SCIENCES, INC.

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNG

14.2 GLAXOSMITHKLINE PLC

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNG

14.3 DYNAVAX TECHNOLOGIES CORPORATION

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 F. HOFFMAN-LA ROCHE LTD.

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 Bristol-Myers Squibb Company

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNGEN

14.6 ARROWHEAD PHARMACEUTICALS, INC.

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 JÜNGSTE ENTWICKLUNGEN

14.7 ARBUTUS BIOPHARMA

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 NEUESTE UPDATES

14.8 AUROBINDO PHARMA

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 UMSATZANALYSE

14.8.3 PRODUKTPORTFOLIO

14.8.4 NEUESTE UPDATES

14.9 LUPIN PHARMACEUTICALS, INC.

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 PRODUKTPORTFOLIO

14.9.3 NEUESTE UPDATES

14.1 MERCK & CO., INC.,

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 PRODUKTPORTFOLIO

14.10.4 NEUESTE ENTWICKLUNGEN

14.11 NOVARTIS AG

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZ

14.11.3 PRODUKTPORTFOLIO

14.11.4 NEUESTE ENTWICKLUNG

14.12 TEVA PHARMACEUTICAL INDUSTRIES

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNGEN

14.13 ZYDUS PHARMACEUTICALS, INC.

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 EINNAHMEN

14.13.4 NEUESTE ENTWICKLUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: KLINISCHE STUDIEN UND PIPELINE-ANALYSE IM NAHEN OSTEN UND IN AFRIKA GEMÄSS DEN ANGABEN DES UNTERNEHMENS

TABELLE 2 VERTEILUNG DER PRODUKTE ODER PROJEKTE NACH PHASE

TABELLE 3 LÄNDERWEISE EPIDEMIOLOGIE FÜR HEPATITIS B

TABELLE 4: KOSTEN VON HEPATITIS-B-MEDIKAMENTEN: MARKEN- UND GENERIKAPREISE

TABELLE 5: MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 6: MARKT FÜR CHRONISCHE HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 7: MARKT FÜR AKUTE HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 8: MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 9: IMPFSTOFFE GEGEN HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 10: IMPFSTOFFE, ANTIVIRALE ARZNEIMITTEL, IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 11: MARKT FÜR ANTIVIRALE MEDIKAMENTE GEGEN HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 12: ANTIVIRALE MEDIKAMENTE IM MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 13: IMMUNMODULATORISCHE MEDIKAMENTE IM MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 14: IMMUNMODULATORISCHE MEDIKAMENTE IM MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 15: CHIRURGIE IM MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 16: MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2022–2031 (MIO. USD)

TABELLE 17: MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 18 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 19: ANTIVIRALE MEDIKAMENTE IM MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 20: IMMUNMODULATORISCHE MEDIKAMENTE IM MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 21: IMPFSTOFFE, ANTIVIRALE ARZNEIMITTEL, IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 22 SÜDAFRIKANISCHER MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 23 SÜDAFRIKANISCHER MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 24 SÜDAFRIKA: ANTIVIRALE MEDIKAMENTE AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 25 SÜDAFRIKANISCHE IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MILLIONEN USD)

TABELLE 26 SÜDAFRIKA: IMPFSTOFFE, ANTIVIRALE ARZNEIMITTEL, IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 27 MARKT FÜR HEPATITIS-B-INFEKTIONEN IN SAUDI-ARABIEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 28 MARKT FÜR HEPATITIS-B-INFEKTIONEN IN SAUDI-ARABIEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 29: SAUDI-ARABIEN: ANTIVIRALE MEDIKAMENTE AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 30 SAUDI-ARABIEN: IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 31 SAUDI-ARABIEN: IMPFSTOFFE, ANTIVIRALE ARZNEIMITTEL, IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 32 ÄGYPTEN-MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 33 ÄGYPTEN MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 34 ÄGYPTEN: ANTIVIRALE MEDIKAMENTE AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MILLIONEN USD)

TABELLE 35 ÄGYPTEN: IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 36 ÄGYPTEN: IMPFSTOFFE, ANTIVIRALE ARZNEIMITTEL, IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 37 MARKT FÜR HEPATITIS-B-INFEKTIONEN IN KUWAIT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 38 MARKT FÜR HEPATITIS-B-INFEKTIONEN IN KUWAIT, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 39: KUWAIT: ANTIVIRALE MEDIKAMENTE AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 40 KUWAITISCHE IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 41 KUWAIT-IMPFSTOFFE, ANTIVIRALE ARZNEIMITTEL, IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 42 MARKT FÜR HEPATITIS-B-INFEKTIONEN IN KATAR, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 43 MARKT FÜR HEPATITIS-B-INFEKTIONEN IN KATAR, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 44: ANTIVIRALE MEDIKAMENTE AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN IN KATAR, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 45: IMMUNMODULATORISCHE MEDIKAMENTE AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN IN KATAR, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 46: KATARISCHE IMPFSTOFFE, ANTIVIRALE ARZNEIMITTEL, IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 47 MARKT FÜR HEPATITIS-B-INFEKTIONEN IN DEN VAE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 48 MARKT FÜR HEPATITIS-B-INFEKTIONEN IN DEN VAE, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 49: ANTIVIRALE MEDIKAMENTE AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN IN DEN VAE, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 50: IMMUNMODULATORISCHE MEDIKAMENTE AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN IN DEN VAE, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 51: IMPFSTOFFE, ANTIVIRALE ARZNEIMITTEL, IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN IN DEN VAE, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 52 OMANISCHER MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 53 OMANISCHER MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 54: OMANISCHER MARKT FÜR ANTIVIRALE MEDIKAMENTE AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 55: IMMUNMODULATORISCHE MEDIKAMENTE IM OMAN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 56: OMANISCHER MARKT FÜR IMPFSTOFFE, ANTIVIRALE ARZNEIMITTEL UND IMMUNMODULATOREN FÜR HEPATITIS-B-INFEKTIONEN, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 57 BAHRAINISCHER MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 58 BAHRAINISCHER MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 59 BAHRAIN: ANTIVIRALE MEDIKAMENTE AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 60 BAHRAINISCHE IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH BEHANDLUNG, 2022–2031 (MIO. USD)

TABELLE 61 BAHRAIN IMPFSTOFFE, ANTIVIRALE ARZNEIMITTEL, IMMUNMODULATOREN AUF DEM MARKT FÜR HEPATITIS-B-INFEKTIONEN, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 62: ÜBRIGER MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2031 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 11 DER MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA IST IN ZWEI SEGMENTE GEGLIEDERT, NACH ART

ABBILDUNG 12 ZUSAMMENFASSUNG

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 15: DAS CHRONISCHE SEGMENT WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA IN DEN JAHREN 2024 UND 2031 AUSMACHEN

ABBILDUNG 16 DROC-ANALYSE

ABBILDUNG 17 BELASTUNG DURCH HBV-INFEKTIONEN IN DER ALLGEMEINEN BEVÖLKERUNG NACH WHO-REGIONEN, 2019

ABBILDUNG 18 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2023

ABBILDUNG 19 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2024–2031 (MILLIONEN USD)

ABBILDUNG 20 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, CAGR (2024–2031)

ABBILDUNG 21 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, LIFELINE-KURVE

ABBILDUNG 22 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: NACH BEHANDLUNG, 2023

ABBILDUNG 23 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: NACH BEHANDLUNG, 2024–2031 (MILLIONEN USD)

ABBILDUNG 24 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA: NACH BEHANDLUNG, CAGR (2024–2031)

ABBILDUNG 25 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA NACH BEHANDLUNG, LIFELINE-KURVE

ABBILDUNG 26 MARKT FÜR HEPATITIS-B-INFEKTIONEN IM NAHEN OSTEN UND IN AFRIKA, ÜBERSICHT

ABBILDUNG 27 MARKT FÜR HEPATITIS-B-BEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.