Middle East And Africa Invisible Orthodontics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

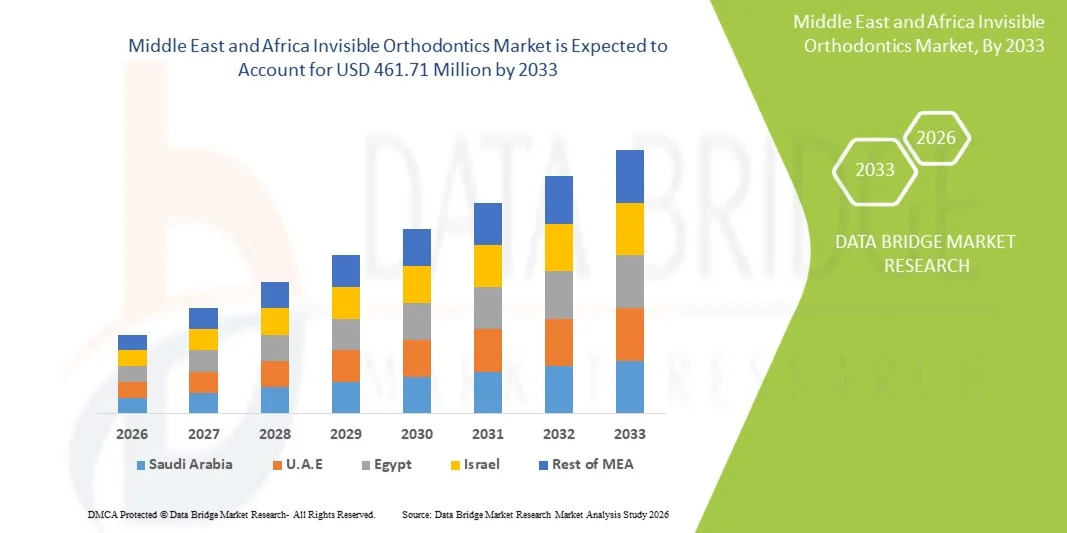

231.72 Million

USD

461.71 Million

2025

2033

USD

231.72 Million

USD

461.71 Million

2025

2033

| 2026 –2033 | |

| USD 231.72 Million | |

| USD 461.71 Million | |

| % | |

|

Invisible Orthodontics Market, By Products and Services (Produkte und Dienstleistungen), Age Group (Ergebnisse, Jugendliche und Kinder), Anwendung (Malocclusion, Crowding, Excessive Spacing and Others), End User (Hospitals, Dental Clinics, Orthodontics Clinics and Others), Distribution Channel (Direct Sales and Third Party Distributors)- Industrietrends und Prognosen bis 2033

Naher Osten und Afrika Unsichtbare OrthopädieMarktübersicht

Der Markt für unsichtbare Orthopädie im Nahen Osten und Afrika wurde auf231,72 Mio. USD 2025und wird zu erreichen461,1 Mio. USD bis 2033, in einemCAGR von 9.00% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch zunehmendes ästhetisches Bewusstsein, steigende Nachfrage nach diskreten zahnärztlichen Behandlungen und wachsende Übernahme fortschrittlicher orthodontischer Lösungen wie klaren Ausrichtern und lingualen Streben in der gesamten Stadtbevölkerung in der Region verursacht wird. Verbesserungen in der zahnmedizinischen Infrastruktur und der Ausbau privater zahnärztlicher Kliniknetze unterstützen die Marktdurchdringung in Schlüsselländern weiter.

Die zunehmende Prävalenz von Fehlbeschlüssen und anderen zahnärztlichen Orientierungsstörungen, kombiniert mit zunehmendem Einwegeinkommen und einer größeren Investitionsbereitschaft in die kosmetische Zahnheilkunde, beschleunigt die Annahme unsichtbarer Orthopädie im Nahen Osten und Afrika. Darüber hinaus ermöglichen der zunehmende Einfluss von Social Media-getriebenen Schönheitsstandards, die Ausweitung des medizinischen Tourismus in Ländern wie den VAE und technologische Fortschritte in der 3D-Scannen- und digitalen Behandlungsplanung schnellere, präzisere und personalisierte orthodontische Behandlungen in der gesamten Region.

Trends und Einblicke

- Die Vereinigten Arabischen Emirate dominierten den Markt für unsichtbare Orthopädie im Nahen Osten und Afrika im Jahr 2025 mit einem Umsatzanteil von 34.26%, unterstützt von fortschrittlicher kosmetischer Zahnmedizin-Infrastruktur, hohem Einweg-Einkommen, starkem medizinischem Tourismuszufluss und weit verbreiteter Einführung von klaren Richtbehandlungen in privaten Zahnketten.

- Das Segment Produkte führte den Markt mit einem Anteil von 62,84% im Jahr 2025, angetrieben durch starke Annahme von klaren Ausrichtern, fortschrittlichen Halterungssystemen und digitalen orthodontischen Geräten, die in der Behandlungsplanung und -ausführung verwendet werden.

- Südafrika wird von 2026 bis 2033 mit einem CAGR von 7,6% als das am schnellsten wachsende Land prognostiziert, das durch den Ausbau privater Gesundheitsinvestitionen, das zunehmende Bewusstsein für die orthodontische Versorgung und das zunehmende Eindringen moderner Dentaltechnologien in Metropolregionen gefördert wird.

- Dienstleistungen sind die am schnellsten wachsenden Produkte und Dienstleistungen, die für die Registrierung eines CAGR von 8,3% prognostiziert werden, was die Nachfrage nach digitaler Behandlungsplanung, Fernüberwachung und teledentistrybasierten orthodontischen Konsultationen widerspiegelt.

- Das Segment Adults dominierte die Altersgruppenkategorie mit einem Umsatzanteil von 64.17% im Jahr 2025, geführt von steigendem ästhetischen Bewusstsein, professionellem Aussehen Anforderungen und höherem Einweg-Einkommen bei Erwerbsbevölkerung.

- Malocclusion entfiel auf 46,52% des Marktes, bevorzugt durch seine hohe Prävalenz sowohl für Erwachsene als auch für Jugendliche in MEA.

- Das Crowding-Segment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 8,1%, angetrieben durch die steigenden urbanen Ernährungsgewohnheiten und genetische Prävalenz von Zahnüberfüllung.

Marktgröße und Prognose

- Globaler Marktwert (2025): 231,72 Mio. USD

- Voraussichtlicher Marktwert (2033): USD 461.71 Million

- Prognose CAGR (2026–2033): 9.00%

- Führendes Land in 2025: Vereinigte Arabische Emirate

- Schnellster Anbauland: Südafrika

Geltungsbereich undNaher Osten und Afrika Invisible Orthodontics Marktsegmentierung

|

Attribute |

Naher Osten und Afrika Unsichtbare Orthopädie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

·Align Technology, Inc(US) ·Straumann Gruppe(Schweiz) ·3M(US) ·Dentsply Sirona Inc(US) ·Envista Holdings Corporation(US) · Henry Schein, Inc. (USA) · SmileDirectClub, Inc. (USA) · Institut Straumann AG (Schweiz) · Planmeca Oy (Finnland) · GC Corporation (Japan) · Shofu Inc. (Japan) · Ormco Corporation (USA) · American Orthodontics Corporation (USA) · TP Orthodontics, Inc. (USA) · DB Orthodontics Limited (USA) · Great Lakes Dental Technologies (USA) · BioHorizons, Inc. (USA) · Angelalign Technology Inc. (China) · Modern Dental Group Limited (Hong Kong) · Ivoclar Vivadent AG (Liechtenstein) |

|

Marktmöglichkeiten |

· Ausbau der teledentistischen und fernorthopädischen Überwachungsplattformen · Aufstieg medizinischer Tourismus für kosmetische Zahnmedizin · verstärkte Partnerschaften zwischen globalen Ausrichtungsherstellern und lokalen Zahnklinikketten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika Invisible Orthodontics Market Trends

Trend: Schnelle Adoption von digitalen klaren Aligner Ecosystems in der Kosmetikzahnmedizin

Unsichtbare Orthodontik in der MEA-Region erfährt eine strukturelle Verschiebung von konventionellen orthodontischen Workflows zu volldigitalisierten, AI-gestützten Behandlungsökosystemen. Die Einführung von Intraoral-Scannern, 3D-Behandlungssimulationssoftware und automatisierte Ausrichtherstellung verbessert die Behandlungsgenauigkeit, die Turnaround-Zeit und den Patientenkomfort deutlich. Dental-Kliniken in leistungsstarken MEA-Ländern integrieren zunehmend orthodontische Plattformen auf Cloud-Basis, die eine Echtzeit-Behandlungsüberwachung und Remote-Anpassungen ermöglichen und die Notwendigkeit häufiger in-klinischer Besuche reduzieren. Zum Beispiel, Kliniken in den Vereinigten Arabischen Emiraten setzen AI-powered Lächeln Design und virtuelle Behandlungsvorschau-Systeme zur Verbesserung der Patientenumwandlungsraten, während Premium Zahnzentren in Saudi-Arabien mit volldigitalen Sessel-Scan- und Ausricht-Tracking-Systemen zur Steigerung der Workflow-Effizienz und Verringerung der Behandlungsdauer.

Naher Osten und Afrika Invisible Orthodontics Market Dynamics

Key Market Driver: Steigende Nachfrage nach ästhetischer Zahnmedizin und Urban Cosmetic Awareness

Die Forderung nach unsichtbarer Orthopädie in MEA wird stark von steigendem ästhetischen Bewusstsein angetrieben, insbesondere bei jungen Erwachsenen und arbeitenden Fachleuten in urbanen Zentren. Social Media Einfluss, zunehmende Exposition gegenüber globalen Schönheitsstandards und die Bedeutung des Erscheinungsbildes in professionellen Umgebungen ermutigen Patienten, sich für diskrete orthodontische Lösungen wie klare Ausrichter über traditionelle Klammern zu entscheiden. Gleichzeitig werden die steigenden Einwegeinkommen in den GCC-Ländern und die Ausweitung der privaten Krankenversicherungsdeckungen zu hochwertigen orthodontischen Behandlungen finanziell zugänglicher. In Saudi-Arabien und den Vereinigten Arabischen Emiraten wählt eine wachsende Zahl von Patienten aufgrund ihrer Removabilität, ihres Komforts und ihrer minimalen Lebensstörung Premium-Richtausrichtsysteme, während kosmetische Zahnheilkliniken in Katar und Kuwait eine höhere Nachfrage nach maßgeschneiderten, digital geplanten orthodontischen Behandlungen bei erwachsenen Patienten melden.

Key Restraint/Challenge: hohe Behandlungskosten und begrenzte Orthodontic Spezialist Verfügbarkeit

Trotz starker Nachfrage ist der MEA-unsichtbare Orthopädiemarkt durch hohe Behandlungskosten und ungleichmäßige Verteilung der spezialisierten orthodontischen Expertise, insbesondere in afrikanischen Ländern, eingeschränkt. Fortgeschrittene Klarausrichtenbehandlungen erfordern digitale Infrastruktur, qualifizierte Orthopädie und kontinuierliche Patientenüberwachung, was die Gesamtbehandlungskosten erheblich erhöht und die Zugänglichkeit in Niedrigeinkommenspopulationen begrenzt. In vielen afrikanischen Ländern schränken der Mangel an qualifizierten orthodontischen Fachleuten und der begrenzte Zugang zu Intraoral-Scan- und Digital-Behandlungsplanungswerkzeugen die Marktdurchdringung außerhalb der großen Metropolregionen weiter ein.

So bleiben in Nigeria und Kenia traditionelle Metallstrebe aufgrund von Erschwinglichkeitszwängen und weniger Kliniken, die eine fortschrittliche richtungsorientierte Behandlung anbieten, während auch in Teilen Ägyptens und Marokkos der Zugang zu hochwertigen digitalen orthodontischen Systemen weitgehend in privaten städtebaulichen Zahnzentren konzentriert ist.

Key Market Opportunity: Erweiterung der Digital Teledentistry und Cross-Border Cosmetic Dental Service Modelle

Der MEA-unsichtbare Orthopädie-Markt bietet durch den schnellen Ausbau von teledentistischen Plattformen, grenzübergreifenden Zahnpflege-Netzwerken und digital ermöglichten orthodontischen Behandlungsmodellen ein starkes Wachstumspotenzial. Diese Systeme ermöglichen es Patienten, Konsultationen, Behandlungsplanung und Fortschrittsüberwachung fernab zu erhalten und den Zugang zu spezialisierter Orthopädie in unterbewahrten und geographisch verteilten Regionen deutlich zu verbessern. Die Integration von AI-getriebenen Diagnostik-, Cloud-basierten Behandlungstracking- und Virtual-Smile-Simulationstools ermöglicht es Orthopäden, größere Patientenmengen mit höherer Effizienz zu verwalten und gleichzeitig die Behandlungsgenauigkeit zu erhalten. So bieten hochgradige Zahngruppen auf VAE-Basis zunehmend orthodontische Beratungsdienste für Patienten in afrikanischen Ländern an, während Saudi-Arabien Kooperationen zwischen lokalen Zahnketten und globalen Klarausrichterherstellern beobachtet, um volldigitale, end-to-end-orthopädische Behandlungswege zu liefern, die die Abhängigkeit von körperlichen Klinikbesuchen verringern und die Markterreichung erweitern.

Naher Osten und Afrika Invisible Orthodontics Markt Scope

Der Markt für unsichtbare Orthopädie im Nahen Osten und Afrika wird auf der Grundlage von Produkten und Dienstleistungen, Altersgruppe, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Von Produkten und Dienstleistungen

Auf Basis von Produkten und Dienstleistungen wird der Markt für unsichtbare Orthopädie im Nahen Osten und Afrika zu Produkten und Dienstleistungen segmentiert. Das Segment Produkte dominierte den Markt mit einem Anteil von 62,84% im Jahr 2025, angetrieben durch starke Annahme von klaren Ausrichtern, fortschrittlichen Konsolensystemen und digitalen orthodontischen Geräten, die in der Behandlungsplanung und -ausführung verwendet werden. Hohe Nachfrage nach angepassten Richtsätzen, Intraoral-Scannern und 3D-gedruckten Dentalmodellen unterstützt die Produkt Dominanz deutlich. Zahnkliniken in den VAE und Saudi-Arabien investieren aufgrund steigender Patientenpräferenz für ästhetische Behandlungslösungen zunehmend in Premium-Ausrichtsysteme. Das Segment profitiert von schnellen technologischen Fortschritten in CAD/CAM-basierten Orthopäden und AI-getriebenen Lächeln-Design-Plattformen. Die Erweiterung der Vertriebsnetze der globalen Ausrichterhersteller verstärkt die Produktdurchdringung weiter. Die kontinuierliche Innovation in der Materialwissenschaft verbessert Komfort, Transparenz und Behandlungseffizienz.

Das Segment Services wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 8,3% beobachten, das von steigender Nachfrage nach digitaler Behandlungsplanung, Fernüberwachung und teledentistrybasierten orthodontischen Konsultationen angetrieben wird. Service-basierte Modelle gewinnen Traktion unter Kliniken, die eine end-to-end orthodontische Management-Unterstützung von globalen Ausrichtungsanbietern suchen. Die zunehmende Annahme von abonnierten Richtprogrammen und die AI-gestützte Fallüberwachung beschleunigt das Wachstum. Kliniken in Afrika werden aufgrund begrenzter Fachverfügbarkeit zunehmend orthodontische Planungsleistungen auslagern. Die zunehmende grenzüberschreitende zahnärztliche Beratung zwischen GCC-Ländern und afrikanischen Patienten erhöht den Servicebedarf weiter. Die Integration von Cloud-basierten orthodontischen Plattformen verbessert die Skalierbarkeit und Zugänglichkeit von Dienstleistungen.

- Nach Altersgruppe

Auf Basis der Altersgruppe wird der Markt zu Erwachsenen, Jugendlichen und Kindern segmentiert. Das Segment Adults dominierte den Markt mit einem Anteil von 64.17% im Jahr 2025, angetrieben durch steigendes ästhetisches Bewusstsein, professionelles Aussehen Anforderungen, und höheres Einwegeinkommen unter Arbeiterpopulationen. Erwachsene sind aufgrund von Lifestyle-Kompatibilität und diskreten Behandlungsvorteilen eher für unsichtbare Orthopädie geeignet. Die zunehmende Prävalenz von Missokklusion und spätorthopädischer Korrektur unterstützt die Nachfrage weiter. Unternehmensprofis und städtische Bevölkerungen in den GCC-Ländern sind wichtige Beiträge zum Segmentwachstum. Social Media Einfluss und Schönheitsstandards treiben auch die Therapieaufnahme. Zahnkliniken bieten zunehmend Premium-Ausrichtspakete für erwachsene Patienten an.

Das Teens-Segment wird von 2026 bis 2033 mit einem CAGR von 7,9 % am schnellsten anwachsen, unterstützt durch das zunehmende elterliche Bewusstsein für die frühorthopädische Korrektur und die steigende Akzeptanz klarer Ausrichter unter jüngeren Bevölkerungen. Teen-spezifische Richtsysteme mit Compliance-Indikatoren verbessern die Therapieannahme. Schulen und pädiatrische Zahnprogramme in städtischen MEA-Regionen fördern zunehmend orthodontisches Screening. Die zunehmende Erreichbarkeit von Ausrichtern macht sie für Familien mit mittleren Einkommen zugänglich. Die Ausweitung der pädiatrischen Zahnkliniken und der orthodontischen Sensibilisierungskampagnen treibt das Wachstum weiter voran. Digitale Monitoring-Tools verbessern auch die Einhaltung bei Teenager-Patienten.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Missverständnis, Crowding, übermäßigen Abstand und andere segmentiert. Das Segment Malocclusion dominierte den Markt mit einem Anteil von 46,52% im Jahr 2025, der durch seine hohe Prävalenz sowohl für Erwachsene als auch für Jugendliche in MEA getrieben wurde. Misalignment-Probleme werden aufgrund ihrer Wirksamkeit in milden bis moderaten Fällen zunehmend mit klaren Ausrichtern behandelt. Die Sensibilisierung für Mundgesundheit und ästhetische Korrektur erhöht die Behandlungsraten. Kliniken in GCC-Ländern nutzen zunehmend digitale Diagnostik zur Malokclusionskorrektur. Der zunehmende Zugang zu fortschrittlichen orthodontischen Planungswerkzeugen verbessert die Behandlungsgenauigkeit. Auch präventive dentale Screening-Programme unterstützen die Frühdiagnose.

Das Crowding-Segment wird voraussichtlich bei einem CAGR von 8,1% von 2026 bis 2033 am schnellsten wachsen, angetrieben durch steigende urbane Ernährungsgewohnheiten und genetische Prävalenz von Zahnüberfüllung. Klare Ausrichter werden zunehmend für die Crowding-Korrektur durch besseren Komfort und Ästhetik im Vergleich zu herkömmlichen Klammern bevorzugt. Fortschritte in der sequentiellen Ausrichttechnologie verbessern die Behandlungsergebnisse. Das zunehmende orthodontische Bewusstsein in afrikanischen Stadtzentren beschleunigt die Adoption. Die digitale Behandlungssimulation hilft Patienten dabei, Korrekturergebnisse zu visualisieren. Die Ausweitung der kosmetischen Zahnheilkliniken unterstützt das Segmentwachstum weiter.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Zahnkliniken, Orthopäden und andere segmentiert. Das Segment Dental Clinics dominierte den Markt mit einem Anteil von 57,36% im Jahr 2025, angetrieben durch die weit verbreitete Verfügbarkeit von fortschrittlichen orthodontischen Werkzeugen, digitalen Scansystemen und starken Patientenzufluss für kosmetische Behandlungen. Dental-Kliniken sind der Hauptzugangspunkt für klare Ausrichtbehandlungen in städtischen MEA-Regionen. Die Erhöhung der Investitionen in private dentale Infrastruktur verstärkt diese Dominanz. Kliniken in VAE und Saudi-Arabien übernehmen volldigitale orthodontische Workflows. Die zunehmende Patientenpräferenz für die spezialisierte Ambulanz erhöht die Nachfrage weiter. Auch die starke Präsenz internationaler Zahnketten trägt zum Wachstum bei.

Das Segment Orthodontics Clinics wird mit einem CAGR von 8,0 % von 2026 bis 2033 am schnellsten wachsen und wird durch eine zunehmende Spezialisierung auf fortgeschrittene Ausrichtbehandlungen und komplexe Zahnkorrekturen angetrieben. Diese Kliniken sind zunehmend mit KI-basierten Behandlungsplanungssystemen und 3D-Bildgebungstechnologien ausgestattet. Die steigende Nachfrage nach hochwertiger orthopädischer Versorgung verlagert Patienten zu spezialisierten Anbietern. Die Erweiterung der orthodontischen Trainingsprogramme in MEA erhöht die Fachverfügbarkeit. Hohe Behandlungserfolgsraten in spezialisierten Kliniken verbessern das Vertrauen der Patienten. Wachsende Empfehlungen von allgemeinen Zahnärzten beschleunigen weiteres Wachstum.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt zu Direktverkäufen und Drittanbietern segmentiert. Das Segment Direct Sales dominierte den Markt mit einem Anteil von 68,19% im Jahr 2025, angetrieben durch starke Präsenz globaler Klarausrichterhersteller, die direkt Produkte an große Zahnketten und orthodontische Kliniken liefern. Direktes Engagement ermöglicht eine bessere Anpassung, Schulungsunterstützung und Softwareintegration für die Behandlungsplanung. Große OEMs bevorzugen direkte Verträge mit Premium-Kliniken in GCC-Ländern. Dieses Modell sorgt für höhere Margen und stärkere Markenkontrolle. Die zunehmenden digitalen orthodontischen Plattformen stärken die direkten Beschaffungssysteme weiter.

Das Segment Third-Party Distributors wird voraussichtlich bei einem CAGR von 7,8% von 2026 bis 2033 am schnellsten wachsen und wird durch den Ausbau der dentalen Produktverfügbarkeit in afrikanischen Ländern und kleineren MEA-Märkten angetrieben. Distributoren spielen eine Schlüsselrolle bei der Erreichung von semi-städtischen und ländlichen Zahnkliniken. Sie unterstützen auch die Bestandsverwaltung und lokalisierte Lieferketten. Die zunehmende Nachfrage nach preisgünstigen orthodontischen Lösungen erhöht den Vertrieb von Verteilern. Partnerschaften zwischen globalen Herstellern und regionalen Händlern verbessern die Marktdurchdringung. Das Wachstum in aufstrebenden Dentalmärkten beschleunigt diesen Kanal weiter.

Naher Osten und Afrika Invisible Orthodontics Markt Regionale Analyse

Die Vereinigten Arabischen Emirate dominierten den Markt für unsichtbare Orthopädie im Nahen Osten und Afrika im Jahr 2025 mit einem Umsatzanteil von 34.26%, unterstützt von fortschrittlicher kosmetischer Zahnmedizin-Infrastruktur, hohem Einweg-Einkommen, starkem medizinischem Tourismuszufluss und weit verbreiteter Einführung von klaren Richtbehandlungen in privaten Zahnketten. Das Land profitiert auch von einem hohen Einwegeinkommen, einem schnellen medizinischen Tourismuswachstum und einer starken Patientenpräferenz für ästhetische, digital geführte orthodontische Lösungen. Die zunehmende Nutzung von KI-basierten Smiley-Design-Systemen, 3D-Scanning-Technologien und volldigitalen Behandlungsplanungsplattformen verstärkt weiterhin die Führungsposition der VAE im MEA-Markt für unsichtbare Orthopädie.

Die VAE Invisible Orthodontics Market Insight

Der unsichtbare Markt der VAE-Orthodontie zeigt ein starkes Wachstum aufgrund der steigenden Nachfrage nach kosmetischer Zahnheilkunde, hohem Einwegeinkommensniveau und der weit verbreiteten Einführung fortschrittlicher klarer Richttechnologien in Premium-Zahnkliniken. Das hochentwickelte private Gesundheits-Ökosystem des Landes, zusammen mit einer starken Präsenz von internationalen Zahnketten und medizinischen touristischen Zuflüssen, treibt die Adoption über Erwachsene und Jugendliche. Darüber hinaus beschleunigt die zunehmende Nutzung von KI-basierten Lächeln-Design-Systemen, 3D-Intraoral-Scanning und volldigitale orthodontische Behandlungsplanung die Markterweiterung in den VAE.

Saudi-Arabien Invisible Orthodontics Market Insight

Der unsichtbare Markt der saudi-arabischen Kieferorthopädie erlebt ein stetiges Wachstum, das durch das zunehmende Bewusstsein für Zahnästhetik, steigende Gesundheitsausgaben im Rahmen nationaler Transformationsprogramme und die Ausweitung der privaten dentalen Infrastruktur unterstützt wird. Die wachsende Nachfrage nach diskreten orthodontischen Behandlungen unter jungen Fachleuten und städtischen Bevölkerungen treibt deutliche Ausrichter-Adoption im ganzen Land. Darüber hinaus erhöhen die Integration von digitalen Zahnmedizin-Tools, orthodontische Spezialisierung und staatlichen Initiativen zur Modernisierung der Gesundheitsversorgung die Barrierefreiheit und Qualität der Behandlung in Saudi-Arabien.

Südafrika Invisible Orthodontics Market Insight

Der unsichtbare Orthopädiemarkt Südafrikas erweitert sich allmählich, getrieben durch zunehmendes Bewusstsein für Mundgesundheit, zunehmende städtische Mittelschichtpopulation und zunehmende Einführung privater Zahnpflegedienste. Die Nachfrage nach klaren Ausrichtern steigt in Metropolregionen wie Johannesburg und Kapstadt, wo fortgeschrittene Zahnkliniken weit verbreitet sind. Darüber hinaus unterstützen Verbesserungen in der zahnmedizinischen Infrastruktur, die steigende Verfügbarkeit geschulter Orthopäden und die zunehmende Exposition gegenüber den globalen Tendenzen der kosmetischen Zahnheilkunde ein stetiges Marktwachstum in Südafrika.

Invisible Orthodontics Markt Insight

Der ägyptische unsichtbare Orthopädiemarkt zeigt ein moderates Wachstum aufgrund der steigenden Nachfrage nach ästhetischen Zahnbehandlungen, der steigenden Urbanisierung und der allmählichen Expansion privater Zahnkliniken. Das Bewusstsein der orthodontischen Korrektur verbessert sich unter den jüngeren Bevölkerungen, insbesondere in den großen Städten wie Kairo und Alexandria. Darüber hinaus tragen die zunehmende Verfügbarkeit von kostengünstigen Ausrichtlösungen, die zunehmende Durchdringung digitaler Zahnmedizintechnologien und steigende Investitionen in die Gesundheitsinfrastruktur zur Erweiterung unsichtbarer Orthopädie in Ägypten bei.

Naher Osten und Afrika Invisible Orthodontics Market Share

Die unsichtbare orthodontische Industrie des Nahen Ostens und Afrikas wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Align Technology, Inc. (USA)

- Straumann Group (Schweiz)

- 3M (US)

- Dentsply Sirona Inc. (USA)

- Envista Holdings Corporation (USA)

- Henry Schein, Inc. (USA)

- SmileDirectClub, Inc. (USA)

- Institut Straumann AG (Schweiz)

- Planmeca Oy (Finnland)

- GC Corporation (Japan)

- Shofu Inc. (Japan)

- Ormco Corporation (USA)

- American Orthodontics Corporation (USA)

- TP Orthodontics, Inc. (USA)

- DB Orthodontics Limited (USA)

- Great Lakes Dental Technologies (USA)

- BioHorizons, Inc. (USA)

- Angelalign Technology Inc. (China)

- Modern Dental Group Limited (Hong Kong)

- Ivoclar Vivadent AG (Liechtenstein)

Aktuelle Entwicklungen im Nahen Osten und Afrika Invisible Orthodontics Market

- Im Januar 2026 führte das Unternehmen ClinCheck Live Plan in Saudi-Arabien ein AI-fähiges System ein, das die orthodontische Behandlungsplanungszeit auf fast 15 Minuten reduziert, so dass Zahnärzte bei Patientenbesuchen gebrauchsfertige Ausrichterbehandlungspläne erstellen und die Automatisierung und Effizienz im regionalen unsichtbaren Orthodontikmarkt weiter vorantreiben können

- Im November 2025 erweiterte das Unternehmen seine akademischen Kooperationsprogramme weiter über die VAE, Saudi-Arabien und Kuwait, indem es orthodontische Pädagogen und Kliniker zusammenbringt, um die Einführung von intraoralen Scannen, digitalen Behandlungssimulationen und standardisierten Richtprotokollen zu fördern und so die langfristige klinische Kapazität in der Region zu stärken

- Im September 2025 startete die Align Technology das iTero Lumina-Intraoral-Scansystem über Schlüsselmärkte im Nahen Osten, darunter die VAE, Katar und Saudi-Arabien, wodurch schnellere und genauere digitale Eindrücke ermöglicht werden, die sich direkt mit der Invisalign-Behandlungsplanungssoftware integrieren und die klinische Effizienz und den Patientenkomfort deutlich verbessern.

- Im Juni 2025 erweiterte die Align Technology ihre Invisalign-Klinik- und Roadshow-Programme im Nahen Osten, insbesondere in den VAE und Saudi-Arabien, um die Annahme digitaler Orthopädie zu stärken und das Praktizierende Know-how in klaren Ausrichttherapien zu verbessern. Die Initiative konzentrierte sich auf die Verbesserung der Fähigkeiten der Orthopäden bei der Verwaltung komplexer Fälle mit AI-getriebener Behandlungsplanung und fortgeschrittenen digitalen Workflows und unterstützte den Wandel der Region hin zu volldigitalisierten orthodontischen Pflegesystemen

- Im Februar 2023 erweiterte Align Technology sein Invisalign Clear-Ausrichtsystem in GCC-Ländern wie den Vereinigten Arabischen Emiraten, Saudi-Arabien, Kuwait, Bahrain, Oman und Katar, wodurch die Zugänglichkeit für mehrere Behandlungsoptionen erhöht und die Annahme ästhetischer orthodonischer Lösungen in Premium-Zahnkliniken beschleunigt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKT- UND SERVICE-LEBENSLINIENKURVE

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 Vorschriften für den Markt für unsichtbare Kieferorthopädie

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Zunahme der Prävalenz von Fehlstellungen

5.1.2 KIEFERORTHOPÄDIE IM WACHSTUM FÜR ERWACHSENE

5.1.3 Erhöhtes Bewusstsein für Kosmetik

5.1.4 WACHSENDE ANZAHL VON GPS, DIE KIEFERORTHOPÄDISCHE DIENSTLEISTUNGEN ANBIETEN

5.1.5 STEIGENDE NACHFRAGE NACH MINIMALINVASIVEN OPERATIONSTECHNIKEN

5.2 EINSCHRÄNKUNGEN

5.2.1 HOHER PREIS FÜR UNSICHTBARE KIEFERORTHOPÄDIE

5.2.2 STRENGE BEHÖRDLICHE GENEHMIGUNG

5.3 CHANCEN

5.3.1 TECHNOLOGISCHER FORTSCHRITT DER ÄSTHETISCHEN ZAHNHEILKUNDE

5.3.2 EINFÜHRUNG DER CAM/CAD-TECHNOLOGIE IN DER KIEFERORTHOPÄDIE

5.3.3 Steigende Gesundheitsausgaben

5.3.4 STRATEGISCHE INITIATIVEN DER WICHTIGSTEN MARKTPLAYER

5.4 HERAUSFORDERUNGEN

5.4.1 Einschränkungen der unsichtbaren Kieferorthopädie

5.4.2 Marktwettbewerb

5.4.3 AUFTRETEN VON COVID-19

6 Auswirkungen von COVID-19 auf den Markt für unsichtbare Kieferorthopädie im Nahen Osten und Afrika

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

6.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.4 STRATEGISCHE ENTSCHEIDUNGEN VON REGIERUNG UND HERSTELLERN

6.5 SCHLUSSFOLGERUNG

7 Markt für unsichtbare Kieferorthopädie im Nahen Osten und Afrika, nach Produkten und Dienstleistungen

7.1 ÜBERSICHT

7.2 PRODUKTE

7.2.1 TRANSPARENTE ALIGNER

7.2.2 Keramikspangen

7.2.3 Transparente Halterungen

7.2.4 LINGUALSPANGEN

7.3 DIENSTLEISTUNGEN

8. Markt für unsichtbare Kieferorthopädie im Nahen Osten und Afrika, nach Altersgruppen

8.1 ÜBERSICHT

8.2 ERWACHSENE

8.2.1 TRANSPARENTE ALIGNER

8.2.2 Keramikspangen

8.2.3 Transparente Halterungen

8.2.4 LINGUALSPANGEN

8.3 JUGENDLICHE

8.3.1 TRANSPARENTE ALIGNER

8.3.2 Keramikspangen

8.3.3 Transparente Halterungen

8.3.4 LINGUALSPANGEN

8.4 KINDER

8.4.1 TRANSPARENTE ALIGNER

8.4.2 Keramikspangen

8.4.3 Transparente Halterungen

8.4.4 LINGUALSPANGEN

9 Markt für unsichtbare Kieferorthopädie im Nahen Osten und Afrika, nach Anwendung

9.1 ÜBERSICHT

9.2 Fehlstellung des Bisses

9.2.1 TRANSPARENTE ALIGNER

9.2.2 Keramikspangen

9.2.3 Transparente Halterungen

9.2.4 LINGUALSPANGEN

9.3 ÜBERFÜLLUNG

9.3.1 TRANSPARENTE ALIGNER

9.3.2 Keramikspangen

9.3.3 Transparente Halterungen

9.3.4 LINGUALSPANGEN

9.4 ÜBERMÄSSIGER ABSTAND

9.4.1 TRANSPARENTE ALIGNER

9.4.2 Keramikspangen

9.4.3 Transparente Halterungen

9.4.4 LINGUALSPANGEN

9.5 SONSTIGES

10 Markt für unsichtbare Kieferorthopädie im Nahen Osten und Afrika, nach Endverbraucher

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.3 ZAHNARZTPRAXIS

10.4 KIEFERORTHOPÄDISCHE KLINIKEN

10.5 SONSTIGES

11 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL

11.1 ÜBERSICHT

11.2 DIREKTVERKAUF

11.3 DRITTANBIETER

12 Markt für unsichtbare Kieferorthopädie im Nahen Osten und Afrika, nach Regionen

12.1 NAHER OSTEN UND AFRIKA

12.1.1 SÜDAFRIKA

12.1.2 RESTLICHER NAHER OSTEN UND AFRIKA

13 NAHER OSTEN & AFRIKA UNSICHTBARE KIEFERORTHOPÄDIE: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 ALIGN TECHNOLOGY, INC.

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 SMILEDIRECTCLUB

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 HENRY SCHEIN ORTHODONTICS (EINE TOCHTERGESELLSCHAFT VON HENRY SCHEIN, INC.)

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 DENTSPLY SIRONA

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15,5 3M

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 ALIGNERCO

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 PRODUKTPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNG

15.7 AMERIKANISCHE KIEFERORTHOPÄDIE

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNGEN

15.8 CANDID CARE CO.

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNGEN

15.9 DB Kieferorthopädie

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNGEN

15.1 DENTAURUM GMBH & CO. KG

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 NEUESTE ENTWICKLUNGEN

15.11 DR. SMILE ZAHNKLINIK

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 SERVICEPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 DYNAFLEX

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 NEUE ENTWICKLUNG

15.13 FORESTADENT - BERNHARD FOERSTER GMBH

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 NEUESTE ENTWICKLUNGEN

15.14 G&H Kieferorthopädie

15.14.1 COMPANY SNAPSHOT

15.14.2 PRODUCT PORTFOLIO

15.14.3 RECENT DEVELOPMENT

15.15 GREAT LAKES DENTAL TECHNOLOGIES

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENT

15.16 INSTITUT STRAUMANN AG

15.16.1 COMPANY SNAPSHOT

15.16.2 REVENUE ANALYSIS

15.16.3 PRODUCT PORTFOLIO

15.16.4 RECENT DEVELOPMENTS

15.17 ORMCO CORPORATION (A SUBSIDIARY OF ENVISTA)

15.17.1 COMPANY SNAPSHOT

15.17.2 REVENUE ANALYSIS

15.17.3 PRODUCT PORTFOLIO

15.17.4 RECENT DEVELOPMENTS

15.18 ORTHO-CARE (UK) LTD

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENT

15.19 ROCKY MOUNTAIN ORTHODONTICS

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENTS

15.2 SMILE2IMPRESS SL

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENT

15.21 STRAIGHT TEETH DIRECT

15.21.1 COMPANY SNAPSHOT

15.21.2 PRODUCT PORTFOLIO

15.21.3 RECENT DEVELOPMENT

15.22 SUNSHINE SMILE GMBH

15.22.1 COMPANY SNAPSHOT

15.22.2 PRODUCT PORTFOLIO

15.22.3 RECENT DEVELOPMENTS

15.23 TP ORTHODONTICS, INC.

15.23.1 COMPANY SNAPSHOT

15.23.2 PRODUCT PORTFOLIO

15.23.3 RECENT DEVELOPMENT

15.24 WONDERSMILE

15.24.1 COMPANY SNAPSHOT

15.24.2 PRODUCT PORTFOLIO

15.24.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: KOSTEN FÜR KERAMIKZAHNSPANGEN IN DEN USA

TABELLE 2 ALLGEMEINE UND MEDIZINISCHE INFLATIONSRATEN FÜR AUSGEWÄHLTE LÄNDER

TABELLE 3: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 4: PRODUKTE AUS DEM NAHEN OSTEN UND AFRIKA AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 5: PRODUKTE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 6: DIENSTLEISTUNGEN IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 7: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 8: ERWACHSENE IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 9: ERWACHSENE IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 10: JUGENDLICHE IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 11: JUGENDLICHE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 12: NAHER OSTEN UND AFRIKA – KINDER AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 13: KINDER IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 14: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 15: NAHER OSTEN UND AFRIKA – FEHLGEBISSFEHLE AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16: NAHER OSTEN UND AFRIKA – FEHLGEBISSFEHLE AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 17: NAHER OSTEN UND AFRIKA – ZUNAHME AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 18: NAHER OSTEN UND AFRIKA: ZUNAHME AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 19: ÜBERMÄSSIGE ABSTÄNDE IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 20: ÜBERMÄSSIGE ABSTÄNDE IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 21 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 23 KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 24: ZAHNKLINIKEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 25: Kieferorthopädische Kliniken im Nahen Osten und Afrika auf dem Markt für unsichtbare Kieferorthopädie, nach Region, 2020–2029 (in Mio. USD)

TABELLE 26 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 27: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 28: DIREKTE VERKÄUFE IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2020 (MIO. USD)

TABELLE 29: DRITTVERTRIEBSPARTNER IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 31: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 32: PRODUKTE IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 33: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 34: ERWACHSENE IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 35: JUGENDLICHE IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 36: KINDER IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 37: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 38: NAHER OSTEN UND AFRIKA – FEHLGEBISSFEHLE AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ANWENDUNG 2020–2029 (MILLIONEN USD)

TABELLE 39: NAHER OSTEN UND AFRIKA – ZUNAHME AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ANWENDUNG 2020–2029 (MILLIONEN USD)

TABELLE 40: ÜBERMÄSSIGE ABSTÄNDE IM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG 2020–2029 (MILLIONEN USD)

TABELLE 41: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 42: MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 43 SÜDAFRIKANISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 44: SÜDAFRIKA: UNSICHTBARE PRODUKTE AUF DEM MARKT FÜR KIEFERORTHOPÄDIE, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

TABELLE 45 SÜDAFRIKANISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 46 SÜDAFRIKA: ERWACHSENE AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 47 SÜDAFRIKANISCHE JUGENDLICHE AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 48 SÜDAFRIKA: KINDER AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 49 SÜDAFRIKANISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 50 SÜDAFRIKA: FEHLGEBISSFEHLER AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ANWENDUNG 2020–2029 (MILLIONEN USD)

TABELLE 51: SÜDAFRIKA: ÜBERSCHUSS AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ANWENDUNG 2020–2029 (MILLIONEN USD)

TABELLE 52 SÜDAFRIKA: ÜBERMÄSSIGE ABSTÄNDE AUF DEM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ANWENDUNG 2020–2029 (MILLIONEN USD)

TABELLE 53 SÜDAFRIKANISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 54 SÜDAFRIKANISCHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 55: RESTLICHER MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 10 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 11: NORDAMERIKA WIRD VORAUSSICHTLICH DEN MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA DOMINIEREN, UND DER ASIEN-PAZIFIK-RAUM WIRD IM PROGNOSEZEITRAUM VON 2022 BIS 2029 GESCHÄTZT MIT DER HÖCHSTEN CAGR WACHSEN

ABBILDUNG 12: DAS WACHSEN DER KIEFERORTHOPÄDIE FÜR ERWACHSENE WIRD DEN MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA IM PROGNOSEZEITRAUM VON 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 13: DAS PRODUKTSEGMENT WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 14: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKTES FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 15 STAATLICHE GESUNDHEITSAUSGABEN NACH ANTEIL DER GESUNDHEITSDIENSTLEISTER IM VEREINIGTEN KÖNIGREICH IM JAHR 2018

ABBILDUNG 16 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2021

ABBILDUNG 17 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKTEN UND DIENSTLEISTUNGEN, 2020–2029 (MILLIONEN USD)

ABBILDUNG 18 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKTEN UND DIENSTLEISTUNGEN, CAGR (2022–2029)

ABBILDUNG 19 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKTEN UND DIENSTLEISTUNGEN, LIFELINE-KURVE

ABBILDUNG 20 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ALTERSGRUPPEN, 2021

ABBILDUNG 21 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

ABBILDUNG 22 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ALTERSGRUPPEN, CAGR (2022–2029)

ABBILDUNG 23 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ALTERSGRUPPEN, LEBENSLINIENKURVE

ABBILDUNG 24 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2021

ABBILDUNG 25 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

ABBILDUNG 26 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 27 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 28 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 29 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

ABBILDUNG 30 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 31 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 32 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 33 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

ABBILDUNG 34 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 35 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 36 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2021)

ABBILDUNG 37 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021)

ABBILDUNG 38 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 39 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 40 MARKT FÜR UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKTEN UND DIENSTLEISTUNGEN (2022–2029)

ABBILDUNG 41 UNSICHTBARE KIEFERORTHOPÄDIE IM NAHEN OSTEN UND AFRIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.