Middle East And Africa Ldl Test Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.30 Billion

USD

2.50 Billion

2025

2033

USD

1.30 Billion

USD

2.50 Billion

2025

2033

| 2026 –2033 | |

| USD 1.30 Billion | |

| USD 2.50 Billion | |

| % | |

|

Marktsegmentierung für LDL-Tests im Nahen Osten und Afrika nach Typ (LDL-C, LDL-B, LDL-P und Sonstige), Komponenten (Kits und Reagenzien, Geräte und Dienstleistungen), Erkrankungen (Diabetes, Schlaganfall, Arteriosklerose, Adipositas, Dyslipidämie, Karotisarterienerkrankung, periphere arterielle Verschlusskrankheit, Angina pectoris und Sonstige), Endnutzer (Krankenhäuser, Kliniken, ambulante Einrichtungen und Forschungslabore) und Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für LDL-Tests im Nahen Osten und Afrika

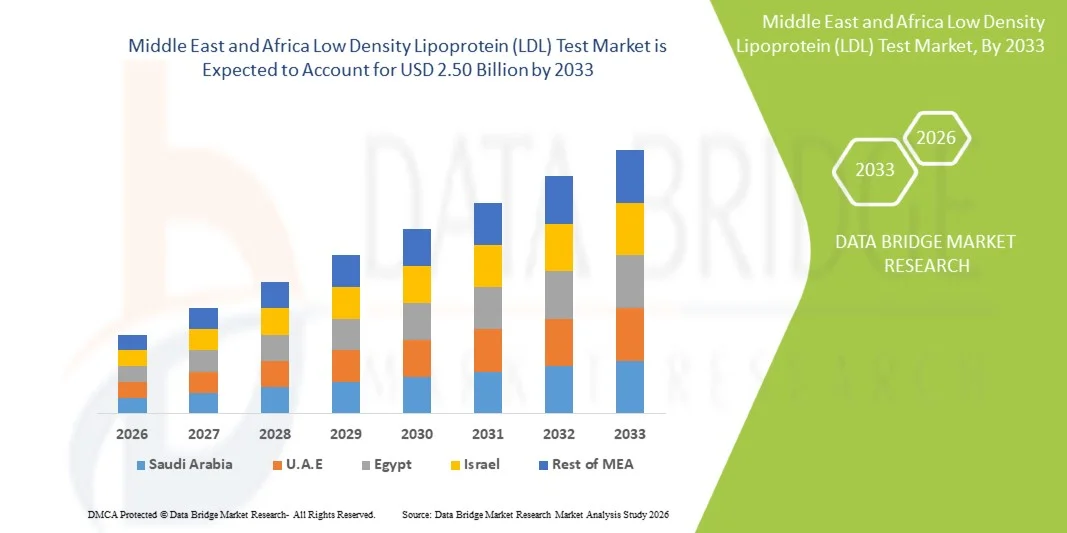

- Der Markt für LDL-Tests (Low Density Lipoprotein) im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 1,30 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, Diabetes und Fettleibigkeit sowie durch das wachsende Bewusstsein für Lipidprofilierung und präventive Gesundheitsversorgung in der gesamten Region angetrieben.

- Darüber hinaus beschleunigen Fortschritte in der Diagnosetechnik, der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in die Laborautomatisierung die Einführung von LDL-Tests und treiben so die Marktexpansion sowohl in Krankenhäusern als auch in klinischen Laboren voran.

Marktanalyse für LDL-Tests im Nahen Osten und Afrika

- LDL-Tests (Low Density Lipoprotein), die für die Beurteilung der Herz-Kreislauf-Gesundheit und des Fettstoffwechsels von entscheidender Bedeutung sind, werden aufgrund der zunehmenden Verbreitung von Herzerkrankungen, Diabetes und Adipositas-bedingten Erkrankungen in Krankenhäusern, Kliniken und Diagnosezentren im Nahen Osten und in Afrika immer häufiger eingesetzt.

- Die Nachfrage nach LDL-Tests wird durch die steigende Zahl von Zivilisationskrankheiten, den Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für präventive Diagnostik und frühzeitige Krankheitsbehandlung angetrieben.

- Südafrika dominierte 2025 den Markt für LDL-Tests im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 33,4 %. Dies ist auf gut etablierte Labornetzwerke, hohe diagnostische Kompetenz und die zunehmende Verbreitung von Lipidprofilen im öffentlichen und privaten Gesundheitswesen zurückzuführen.

- Saudi-Arabien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt sein, angetrieben durch steigende Investitionen im Gesundheitswesen, nationale Gesundheitsvorsorgeprogramme und die Einführung fortschrittlicher automatisierter Diagnosesysteme.

- Das Segment der Kits und Reagenzien dominierte den Markt mit einem Anteil von 42,4 % im Jahr 2025. Dies ist auf ihre zentrale Rolle bei der routinemäßigen Lipidbestimmung, ihre breite Anwendung in klinischen Laboren und die kontinuierlichen Verbesserungen der Sensitivität und Genauigkeit der Testverfahren zurückzuführen.

Berichtsumfang und Marktsegmentierung für LDL-Tests (Low Density Lipoprotein) im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke zum LDL-Test (Low Density Lipoprotein) im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für LDL-Tests im Nahen Osten und Afrika

„Zunehmende Verbreitung automatisierter und KI-integrierter Diagnoselösungen“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für LDL-Tests im Nahen Osten und in Afrika ist die zunehmende Nutzung automatisierter und KI-gestützter Diagnosesysteme in Krankenhäusern, Laboren und Kliniken, um Genauigkeit, Effizienz und Bearbeitungszeit zu verbessern.

- Beispielsweise haben Abbott Laboratories und Roche Diagnostics hochentwickelte Lipidtest-Analysegeräte mit integrierten KI-Funktionen eingeführt, die eine schnellere LDL-Quantifizierung ermöglichen und manuelle Fehler in groß angelegten Screening-Programmen reduzieren.

- Die Integration von KI in die LDL-Testung ermöglicht Funktionen wie die automatisierte Dateninterpretation, Trendanalyse und prädiktive Einschätzungen des kardiovaskulären Risikos. Dadurch können Ärzte individuellere Behandlungspläne für ihre Patienten erstellen. Beispielsweise können bestimmte KI-gestützte Plattformen abnormale Lipidmuster erkennen und auf Basis von Echtzeit-Testergebnissen Warnungen vor potenziellen kardiovaskulären Erkrankungen ausgeben.

- Der zunehmende Einsatz von KI und Automatisierung ermöglicht ein nahtloses Workflow-Management, die Integration mit Laborinformationssystemen und eine verbesserte Testzuverlässigkeit, insbesondere in diagnostischen Hochdurchsatzumgebungen.

- Dieser Trend hin zu intelligenten, automatisierten Testtechnologien verändert die regionale Diagnostiklandschaft grundlegend, treibt die Modernisierung klinischer Labore voran und verbessert die Möglichkeiten der Prävention. Unternehmen wie Siemens Healthineers entwickeln daher KI-gestützte Lipidtestsysteme, die speziell auf die Bedürfnisse der aufstrebenden Gesundheitsmärkte in Afrika und dem Nahen Osten zugeschnitten sind.

- Die Nachfrage nach intelligenten, automatisierten Diagnosesystemen steigt rasant, da Gesundheitsdienstleister in der gesamten Region nach höherer Genauigkeit, betrieblicher Effizienz und datengestützter Entscheidungsfindung im Bereich der Herz-Kreislauf-Gesundheit streben.

Marktdynamik des LDL-Tests (Low Density Lipoprotein) im Nahen Osten und Afrika

Treiber

„Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und wachsendes Bewusstsein für präventive Gesundheitsmaßnahmen“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, Diabetes und Fettleibigkeit im Nahen Osten und in Afrika ist ein wichtiger Faktor für die steigende Nachfrage nach LDL-Tests, da die Früherkennung von Fettstoffwechselstörungen zu einer wichtigen Präventionsmaßnahme wird.

- Beispielsweise erweiterte Abbott Laboratories im Februar 2025 den Zugang zu seinen Lipidtestlösungen in Saudi-Arabien und Südafrika und unterstützte damit staatlich geführte Herz-Kreislauf-Screeningprogramme, die auf eine Verbesserung der Früherkennung und der Behandlungsergebnisse abzielen.

- Da Gesundheitsbehörden und medizinische Einrichtungen ihre Aufklärungskampagnen zur Herz-Kreislauf-Gesundheit intensivieren, werden routinemäßige LDL-Tests zunehmend in nationale Präventionsprogramme und betriebliche Gesundheitsförderungsprogramme integriert.

- Darüber hinaus beschleunigen die Verfügbarkeit fortschrittlicher Diagnosekits, der Ausbau der Laborinfrastruktur und günstige Regierungsinitiativen zur Förderung präventiver Diagnostik die Einführung von LDL-Tests im öffentlichen und privaten Sektor.

- Die zunehmende Bedeutung der Früherkennung, verbunden mit der steigenden Anzahl spezialisierter Diagnosezentren und Forschungsinitiativen, stärkt die langfristigen Wachstumsaussichten des Marktes. Darüber hinaus verbessert die verstärkte Zusammenarbeit zwischen globalen Diagnostikunternehmen und regionalen Gesundheitsdienstleistern den Zugang zu präzisen Lipidprofilierungstechnologien.

- Die Bequemlichkeit schneller und automatisierter LDL-Tests in Verbindung mit einem verbesserten Zugang zu und einer erschwinglicheren Gesundheitsversorgung treibt die Marktexpansion in städtischen und halbstädtischen Gebieten des Nahen Ostens und Afrikas weiterhin voran.

Zurückhaltung/Herausforderung

„Eingeschränkte Zugänglichkeit und Infrastrukturprobleme in abgelegenen Regionen“

- Trotz des wachsenden Bewusstseins bleibt der eingeschränkte Zugang zu fortschrittlichen Diagnosetechnologien in ländlichen und unterversorgten Regionen eine erhebliche Herausforderung, die die breite Anwendung von LDL-Tests in Teilen des Nahen Ostens und Afrikas einschränkt.

- Beispielsweise behindern unbeständige Lieferketten für diagnostische Reagenzien und der Mangel an qualifizierten Laborfachkräften in Ländern wie Nigeria und Kenia den reibungslosen Ablauf von Lipidtest-Dienstleistungen.

- Infrastrukturelle Einschränkungen, darunter unzureichende Laborausstattung und unzuverlässige Stromversorgung in abgelegenen Gebieten, beeinträchtigen die Genauigkeit und Schnelligkeit der Tests zusätzlich und erschweren die effektive Durchführung groß angelegter Screening-Programme. Beispielsweise sind kleinere Kliniken in Subsahara-Afrika häufig auf manuelle oder halbautomatische Testsysteme mit begrenzter Kapazität angewiesen.

- Die Schließung dieser Zugangslücken durch öffentlich-private Partnerschaften, mobile Diagnoseeinheiten und Investitionen in die Laborautomatisierung ist entscheidend für die Verbesserung der Testabdeckung in der gesamten Region.

- Darüber hinaus führt die hohe Importabhängigkeit bei Diagnostik-Kits und -Geräten zu erhöhten Testkosten, was die Bezahlbarkeit für Anbieter und Patienten in preissensiblen Märkten beeinträchtigt. Unternehmen wie Randox und Bio-Rad konzentrieren sich daher auf die Entwicklung kosteneffizienter Testlösungen, um diese wirtschaftlichen Hürden zu überwinden.

- Der Ausbau der diagnostischen Infrastruktur, die Erweiterung der Gesundheitsfinanzierung und die Verbesserung der lokalen Produktionskapazitäten für Reagenzien und Geräte sind unerlässlich, um einen gerechten Zugang und ein nachhaltiges Wachstum auf dem Markt für LDL-Tests zu gewährleisten.

Marktübersicht für LDL-Tests (Low Density Lipoprotein) im Nahen Osten und Afrika

Der Markt ist segmentiert nach Art, Komponente, Krankheit, Endverbraucher und Vertriebskanal.

- Nach Typ

Basierend auf der Art des Tests ist der Markt für LDL-Tests im Nahen Osten und Afrika in LDL-C, LDL-B, LDL-P und Sonstige unterteilt. Das Segment LDL-C (Low-Density-Lipoprotein-Cholesterin) dominierte den Markt mit dem größten Umsatzanteil von 46,3 % im Jahr 2025. Dies ist auf die weitverbreitete Anwendung im Rahmen der routinemäßigen Lipidprofilanalyse und der kardiovaskulären Risikobewertung zurückzuführen. LDL-C-Tests sind aufgrund ihrer Zuverlässigkeit und hohen klinischen Relevanz für die Diagnose und Überwachung von Herzerkrankungen ein wichtiger Bestandteil von Standard-Lipidprofilen. Sie werden in Krankenhäusern, Kliniken und Diagnosezentren zur Früherkennung und Behandlung von Arteriosklerose und koronarer Herzkrankheit häufig eingesetzt . Die Verfügbarkeit automatisierter Analysegeräte und hochpräziser Testkits hat die Testgenauigkeit und den Durchsatz weiter verbessert. Zunehmende staatliche Initiativen zur Gesundheitsprävention mit Schwerpunkt auf regelmäßigen Lipid-Screenings verstärken die führende Rolle von LDL-C in der Region.

Für das Segment der LDL-Partikel (Low-Density-Lipoprotein-Partikel) wird von 2026 bis 2033 mit einer Wachstumsrate von 9,2 % das schnellste Wachstum erwartet. Grund dafür ist die zunehmende Erkenntnis, dass die Anzahl der LDL-Partikel eine präzisere Vorhersage des kardiovaskulären Risikos ermöglicht als die alleinige Bestimmung der LDL-Cholesterinkonzentration. LDL-P-Tests bieten Ärzten tiefere Einblicke in den Lipidstoffwechsel, insbesondere bei Patienten mit metabolischem Syndrom oder normalen LDL-Cholesterinwerten, aber erhöhtem Risiko. Die zunehmende Anwendung fortschrittlicher Diagnoseverfahren wie der NMR-Spektroskopie und die Einführung kostengünstiger Testverfahren verbessern die Verfügbarkeit dieser Tests. Das steigende klinische Bewusstsein und der Trend zu präzisionsmedizinischer Diagnostik in der kardiovaskulären Versorgung werden voraussichtlich ein starkes Wachstum im LDL-P-Segment im Prognosezeitraum bewirken.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Kits und Reagenzien, Geräte und Dienstleistungen unterteilt. Das Segment Kits und Reagenzien dominierte den Markt mit einem Umsatzanteil von 42,4 % im Jahr 2025, was auf deren häufige Verwendung sowohl in routinemäßigen als auch in spezialisierten LDL-Testverfahren zurückzuführen ist. Labore im Nahen Osten und in Afrika sind stark auf hochwertige Reagenzien für die genaue Lipidquantifizierung angewiesen, um die Präzision und Reproduzierbarkeit der Tests zu gewährleisten. Die zunehmende Beschaffung über Krankenhausausschreibungen und Netzwerke von Diagnostiklaboren stützt die Marktnachfrage zusätzlich. Kontinuierliche Innovationen bei Reagenzienformulierungen – wie gebrauchsfertige und flüssigkeitsstabile Reagenzien – haben die Arbeitsabläufe effizienter gestaltet und die Bearbeitungszeiten verkürzt. Ausgebaute Partnerschaften zwischen Reagenzienherstellern und regionalen Distributoren verbessern zudem die Zugänglichkeit der Lieferkette.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 8,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Trend zum Outsourcing von Diagnostikleistungen und zur präventiven Gesundheitsvorsorge. Die steigende Nutzung von LDL-Tests in privaten Diagnostikketten und telemedizinischen Laboren verbessert den Zugang zu Lipidtests in städtischen und stadtnahen Gebieten. Das wachsende öffentliche Bewusstsein für Herz-Kreislauf-Gesundheit und die von Dienstleistern angebotene bequeme Probenentnahme zu Hause beschleunigen das Wachstum dieses Segments. Der Aufstieg wertorientierter Gesundheitsversorgung und digitaler Berichtsplattformen stärkt das Dienstleistungssegment zusätzlich und positioniert es als wichtigen Wachstumstreiber der kommenden Jahre.

- Durch Krankheit

Basierend auf den zugrunde liegenden Erkrankungen wird der Markt in Diabetes, Schlaganfall, Arteriosklerose, Adipositas, Dyslipidämie, Karotisarterienerkrankung, periphere arterielle Verschlusskrankheit, Angina pectoris und weitere unterteilt. Das Segment Arteriosklerose dominierte den Markt mit einem Umsatzanteil von 27,4 % im Jahr 2025, da der LDL-Cholesterinspiegel eine zentrale Rolle bei der Beurteilung von Arterienverkalkung und kardiovaskulärem Risiko spielt. Die zunehmende Verbreitung der koronaren Herzkrankheit und der verbesserte Zugang zu Lipidtests in Krankenhäusern und spezialisierten Herzzentren stärken die Marktposition. Nationale Gesundheitsprogramme, die die Früherkennung von Herz-Kreislauf-Erkrankungen fördern, steigern die Nachfrage nach LDL-Tests in Risikogruppen zusätzlich. Kontinuierliche Weiterentwicklungen bei automatisierten Lipidanalysatoren und deren Integration in Krankenhausinformationssysteme verbessern die Zuverlässigkeit und Geschwindigkeit der Tests. Die steigende Belastung durch lebensstilbedingte Erkrankungen in der Region verstärkt die anhaltende Nachfrage nach LDL-basierten Diagnostika.

Das Diabetes-Segment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Verbreitung von Typ-2-Diabetes und damit verbundenen kardiovaskulären Komplikationen. Diabetiker unterziehen sich häufig LDL-Tests, um Fettstoffwechselstörungen zu überwachen und langfristigen Gefäßschäden vorzubeugen. So integrieren beispielsweise Diabetes-Behandlungsprogramme in Saudi-Arabien und Ägypten die Lipidprofilanalyse in ihre Standardbehandlungsprotokolle. Das wachsende klinische Bewusstsein für diabetische Dyslipidämie und die Verfügbarkeit moderner Lipidanalysatoren im öffentlichen und privaten Gesundheitswesen beschleunigen die Anwendung dieser Methode. Der Ausbau von Diabetes-Screening-Kampagnen und die Zusammenarbeit zwischen Diagnostikunternehmen und nationalen Gesundheitsministerien werden das starke Wachstum in diesem Segment weiterhin unterstützen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, ambulante Einrichtungen und Forschungslabore unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Dies ist auf den hohen Patientenandrang, die leistungsfähige diagnostische Infrastruktur und die Integration von Lipidprofilen in präventive Gesundheitsprogramme zurückzuführen. Krankenhäuser fungieren als zentrale Zentren für die kardiovaskuläre Diagnostik und Überwachung und nutzen Hochdurchsatzanalysegeräte und automatisierte Systeme für LDL-Tests. Steigende staatliche Investitionen in öffentliche Krankenhausnetze und Partnerschaften mit Herstellern von Diagnosegeräten verstärken diese dominante Stellung zusätzlich. Die Integration digitaler Berichtssysteme und elektronischer Patientenakten verbessert die Datengenauigkeit und Effizienz in Krankenhauslaboren.

Der Bereich der ambulanten Versorgung wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 8,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu ambulanten und dezentralen Diagnoseverfahren. Ambulante Zentren bieten kostengünstige und schnelle Testmöglichkeiten für die routinemäßige Lipidmessung und sind daher besonders für Patienten attraktiv, die Wert auf Komfort und kurze Bearbeitungszeiten legen. Steigende Investitionen in patientennahe Diagnosegeräte und mobile Gesundheitseinheiten verbessern die Zugänglichkeit, insbesondere in städtischen und stadtnahen Gebieten. Der wachsende Fokus auf Prävention und Früherkennung von Herz-Kreislauf-Erkrankungen fördert die starke Akzeptanz von LDL-Tests in ambulanten Versorgungsnetzwerken im Nahen Osten und in Afrika.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment Direktvergabe dominierte den Markt mit dem größten Umsatzanteil von 57,2 % im Jahr 2025. Treiber dieses Wachstums waren die umfangreichen Beschaffungen von Diagnostik-Kits und Reagenzien durch Krankenhäuser, Forschungslabore und staatliche Gesundheitsbehörden. Dieses Beschaffungsmodell gewährleistet standardisierte Qualität, Kosteneffizienz und eine stabile Versorgung der Gesundheitseinrichtungen. Öffentliche Gesundheitssysteme in Ländern wie Saudi-Arabien, Südafrika und den Vereinigten Arabischen Emiraten nutzen häufig ausschreibungsbasierte Beschaffungsmodelle, um die Verteilung von Diagnostikprodukten zu optimieren. Die zunehmende Präferenz für langfristige Lieferverträge zwischen Herstellern und öffentlichen Abnehmern trägt zu einer stabilen Umsatzgenerierung bei.

Für den Einzelhandel wird von 2026 bis 2033 mit einer Wachstumsrate von 9,1 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind der Aufstieg von E-Commerce-Plattformen und die zunehmende Verfügbarkeit von Diagnostikmaterialien über private Distributoren. Unabhängige Labore, Kliniken und kleinere Gesundheitsdienstleister beziehen Kits und Reagenzien aufgrund flexibler Bestellmengen und kürzerer Lieferzeiten vermehrt direkt über den Einzelhandel. Expandierende Online-Marktplätze im Gesundheitswesen und wettbewerbsfähige Preisstrategien machen diagnostische Verbrauchsmaterialien für regionale Käufer erschwinglicher. Die zunehmende Digitalisierung der Beschaffung und die wachsende Beteiligung lokaler Distributoren werden das Wachstum dieses Segments im Prognosezeitraum voraussichtlich weiter ankurbeln.

Regionale Analyse des Marktes für LDL-Tests im Nahen Osten und Afrika

- Südafrika dominierte 2025 den Markt für LDL-Tests im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 33,4 %. Dies ist auf gut etablierte Labornetzwerke, hohe diagnostische Kompetenz und die zunehmende Verbreitung von Lipidprofilen im öffentlichen und privaten Gesundheitswesen zurückzuführen.

- Verbraucher und Patienten im Land werden sich zunehmend der Bedeutung regelmäßiger Cholesterin- und Lipidtests zur Früherkennung und Behandlung von Herzerkrankungen bewusst. Unterstützt wird dies durch die gute Verfügbarkeit von Diagnosemöglichkeiten in öffentlichen und privaten Laboren.

- Diese weitverbreitete Akzeptanz wird durch nationale Gesundheitsinitiativen zur Förderung der kardiovaskulären Risikobewertung, wachsende Investitionen in die Laborautomatisierung und die Ausweitung des Versicherungsschutzes für diagnostische Leistungen weiter verstärkt, wodurch sich Südafrika als führendes Zentrum für LDL-Tests in der gesamten Region positioniert.

Markteinblicke zum LDL-Test in Saudi-Arabien

Der saudische Markt für LDL-Tests erzielte 2025 mit 33,4 % den größten Umsatzanteil im Nahen Osten. Treiber dieser Entwicklung sind die hohen Cholesterinwerte und der zunehmende Fokus des Landes auf Prävention. Die Regierungsinitiative „Vision 2030“ fördert die Modernisierung des Gesundheitswesens durch hohe Investitionen in Diagnoseeinrichtungen und die Automatisierung klinischer Labore. Das wachsende Bewusstsein der Bevölkerung für Zivilisationskrankheiten und regelmäßige Cholesterinmessungen steigert die Nachfrage nach LDL-Tests. Darüber hinaus verbessern Kooperationen zwischen öffentlichen Gesundheitseinrichtungen und privaten Laboren die Verfügbarkeit von Tests, insbesondere in Ballungsräumen wie Riad und Dschidda.

Markteinblicke zum LDL-Test in den Vereinigten Arabischen Emiraten (VAE)

Der Markt für LDL-Tests in den VAE wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Unterstützt wird dies durch eine rasch expandierende Gesundheitsinfrastruktur und den Fokus des Landes auf die Früherkennung von Krankheiten. Hohe Adipositas- und Diabetesraten in der Bevölkerung treiben die Nachfrage nach Lipidprofil-Tests an. Der Markt profitiert zudem von der Integration fortschrittlicher Diagnosesysteme in Krankenhäusern und privaten Laboren sowie vom zunehmenden Medizintourismus. Die Nutzung digitaler Gesundheitslösungen und telemedizinischer Dienste erhöht die Bequemlichkeit und Häufigkeit von LDL-Tests in den VAE zusätzlich.

Einblick in den südafrikanischen Markt für LDL-Tests (Low Density Lipoprotein).

Der südafrikanische Markt für LDL-Tests erzielte 2025 mit 32,8 % den größten Umsatzanteil in Afrika. Treiber dieses Wachstums sind ein starkes Netzwerk von Pathologielaboren und ein gestiegenes Gesundheitsbewusstsein. Herz-Kreislauf-Erkrankungen und Adipositas zählen zu den häufigsten Krankheitsursachen und fördern regelmäßige Cholesterin-Screenings und Vorsorgeuntersuchungen. Die Verfügbarkeit fortschrittlicher Diagnosetechnologien in Verbindung mit staatlichen Gesundheitsprogrammen zur Bekämpfung nichtübertragbarer Krankheiten beschleunigt das Marktwachstum. Zudem verbessern Partnerschaften zwischen privaten Laboren und öffentlichen Krankenhäusern die Erschwinglichkeit und den Zugang zu LDL-Tests.

Einblick in den ägyptischen Markt für LDL-Tests (Low Density Lipoprotein)

Der ägyptische Markt für LDL-Tests wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen und ein wachsendes öffentliches Bewusstsein für die Bedeutung des Lipidmanagements. Die staatliche Förderung der Prävention durch Initiativen wie „100 Millionen Gesundheit“ hat die Screening-Raten für Herz-Kreislauf- und Stoffwechselerkrankungen deutlich erhöht. Der Ausbau von Laborketten und die Einführung kostengünstiger LDL-Testkits und Reagenzien tragen zu einer besseren Verfügbarkeit der Tests bei. Darüber hinaus fördern die wachsende Stadtbevölkerung und die verbesserte diagnostische Infrastruktur in Städten wie Kairo und Alexandria das Marktwachstum.

Marktanteil des LDL-Tests im Nahen Osten und Afrika

Der Markt für LDL-Tests (Low Density Lipoprotein) im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- Randox Laboratories Ltd. (UK)

- Bio-Rad Laboratories, Inc. (USA)

- DiaSorin SpA (Italien)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Sysmex Corporation (Japan)

- Ortho Clinical Diagnostics (USA)

- Werfen (Spanien)

- Arkray, Inc. (Japan)

- Sekisui Medical Co., Ltd. (Japan)

- Tosoh Corporation (Japan)

- FUJIFILM Wako Pure Chemical Corporation (Japan)

- Shenzhen New Industry Biomedical Engineering Co., Ltd. (China)

- Kehua Bio-Engineering Co., Ltd. (China)

- Spinreact. (Spanien)

- Acon Laboratories, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für LDL-Tests (Low Density Lipoprotein) im Nahen Osten und in Afrika?

- Im Oktober 2025 startete die saudische Laborgruppe Advanced Cell Labs in Saudi-Arabien einen umfassenden Blutcholesterin-Testservice, der die LDL-Messung, eine detaillierte Patientenberatung und einen Schwerpunkt auf präventiver Herz-Kreislauf-Gesundheit umfasst.

- Im Juni 2024 veröffentlichten Forscher in Saudi-Arabien eine Studie, in der sie eine neue Gleichung zur Schätzung des LDL-Cholesterins (Low-Density-Lipoprotein-Cholesterin) speziell für die saudische Bevölkerung herleiteten und validierten. Diese Gleichung zeigte eine deutlich geringere Abweichung im Vergleich zur traditionellen Friedewald-Gleichung und anderen gängigen Formeln.

- Im April 2024 startete in Lagos, Nigeria, die Veranstaltung Medlab West Africa 2024 mit dem Schwerpunkt auf Zugang und Qualität von Diagnostik und Labortests in Westafrika. Dazu gehörten auch Sitzungen zu Lipidtests und kardiovaskulärem Screening. Die Konferenz unterstrich die wachsende Bedeutung fortschrittlicher Diagnostik (einschließlich LDL-Tests) in afrikanischen Laboren.

- Im November 2024 sagte die Weltgesundheitsorganisation (WHO) der nigerianischen Zulassungsbehörde für In-vitro-Diagnostika (IVD) Unterstützung und Zusammenarbeit zu, um die Qualität und lokale Herstellung von Diagnosetests zu verbessern. Diese Initiative umfasst auch Lipidprofil-Tests einschließlich der LDL-Messung.

- Im August 2023 veröffentlichte das saudi-arabische Gesundheitsministerium Informationsmaterial zu „Blutfettstörungen“, in dem die Rolle des LDL-Cholesterins („schlechtes“ Cholesterin) für das Herzinfarktrisiko hervorgehoben wurde, um so das öffentliche Bewusstsein für LDL-Tests zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.