Middle East And Africa Lipid Poct Market

Marktgröße in Milliarden USD

CAGR :

%

USD

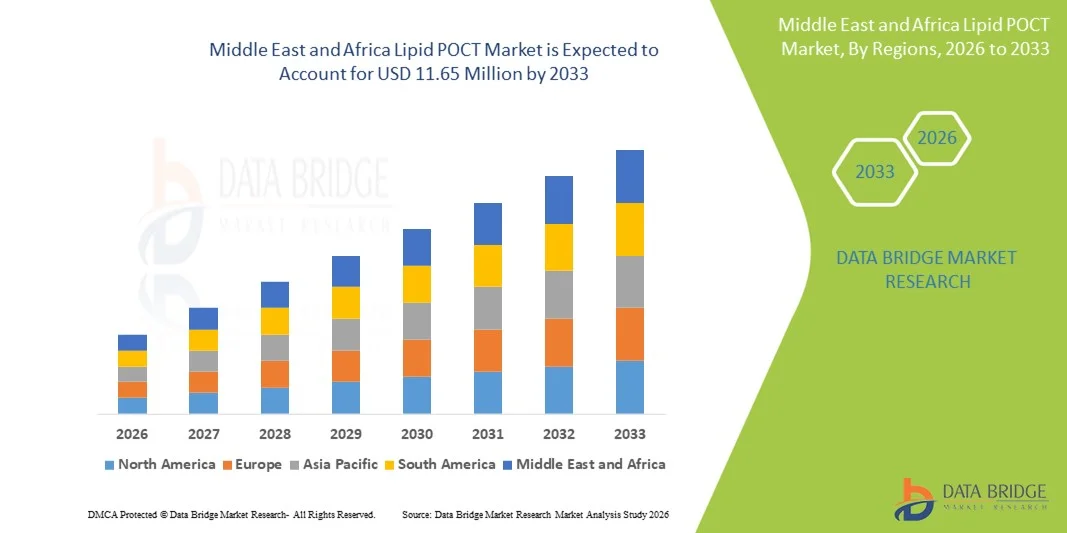

9.19 Million

USD

11.65 Million

2025

2033

USD

9.19 Million

USD

11.65 Million

2025

2033

| 2026 –2033 | |

| USD 9.19 Million | |

| USD 11.65 Million | |

| % | |

|

Marktsegmentierung für Lipid-POCT im Nahen Osten und Afrika nach Typ (Instrumente, Verbrauchsmaterialien und Kits), Anwendung (Hyperlipidämie, Hypertriglyceridämie, Hyperlipoproteinämie, familiäre Hypercholesterinämie, Tangier-Krankheit und andere), Testverfahren (verschreibungspflichtige und rezeptfreie Tests), Marke (Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek und andere), Plattform (Lateral-Flow-Assays (Immunochromatographie-Tests), Molekulardiagnostik, Immunoassays, Teststreifen und Mikrofluidik), Endnutzer (Krankenhäuser, professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und andere Endnutzer), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Lipid-POCT im Nahen Osten und Afrika

- Der Markt für Lipid-POCT im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 9,19 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 11,65 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen wie Hyperlipidämie und kardiovaskulärer Risikofaktoren in der Region sowie durch den schrittweisen Ausbau dezentraler Diagnosedienstleistungen und das gestiegene Bewusstsein für die frühzeitige Lipidmessung außerhalb traditioneller Labore angetrieben.

- Darüber hinaus steigt die Nachfrage nach schnellen, benutzerfreundlichen Point-of-Care-Lösungen für Lipidtests, da Gesundheitsdienstleister und Patienten effiziente, patientennahe Instrumente suchen, um zeitnahe klinische Entscheidungen treffen zu können. Technologische Verbesserungen bei tragbaren Lipid-POCT-Plattformen und Investitionen in die unterstützende Gesundheitsinfrastruktur fördern ebenfalls die Akzeptanz und etablieren Lipid-POCT als einen zunehmend wichtigen Bestandteil der präventiven kardiometabolischen Versorgung im Nahen Osten und in Afrika.

Marktanalyse für Lipid-POCT im Nahen Osten und Afrika

- Lipid-POCT-Geräte, die schnelle, patientennahe Tests von Cholesterin und anderen Lipidparametern ermöglichen, werden aufgrund ihrer Benutzerfreundlichkeit, des geringen Probenbedarfs und der zeitnahen Ergebnisse außerhalb traditioneller Labore zu unverzichtbaren Instrumenten in der präventiven Gesundheitsversorgung und im kardiometabolischen Management in Krankenhäusern, Diagnosezentren und der häuslichen Pflege.

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, Diabetes und Adipositas im Nahen Osten und in Afrika, verbunden mit einem wachsenden Bewusstsein für die frühzeitige Überwachung der Blutfettwerte, treibt die Einführung von patientennahen Lipid-Tests (POCT) voran, da Gesundheitsdienstleister und Patienten nach schnelleren und leichter zugänglichen Testlösungen suchen.

- Saudi-Arabien dominierte 2025 mit einem Umsatzanteil von 30,8 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und staatliche Initiativen zur Förderung der Prävention zurückzuführen ist. Beide Länder verzeichneten ein Wachstum bei dezentralen Diagnosediensten und kommunalen Gesundheitsprogrammen.

- Nigeria dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, angetrieben durch den Ausbau der Primärversorgung, steigende verfügbare Einkommen und die zunehmende Nutzung tragbarer Point-of-Care-Testgeräte in Kliniken, Apotheken und der häuslichen Pflege.

- Das Segment der Instrumente dominierte den Markt mit einem Anteil von 45,6 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung fortschrittlicher POCT-Analysegeräte in Krankenhäusern, Diagnosezentren und der häuslichen Pflege.

Berichtsumfang und Marktsegmentierung für Lipid-POCT im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in den Lipid-POCT-Markt im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Lipid-POCT im Nahen Osten und Afrika

Zunehmende Nutzung tragbarer und vernetzter POCT-Geräte

- Ein wichtiger und sich beschleunigender Trend auf dem Markt für patientennahe Lipid-POCT-Tests im Nahen Osten und in Afrika ist die zunehmende Nutzung tragbarer und vernetzter Point-of-Care-Geräte, die patientennahe Lipidtests mit schnellen Ergebnissen ermöglichen und so die Zugänglichkeit und den Komfort für Ärzte und Patienten verbessern.

- Beispielsweise ermöglicht Roche Cobas B 101 medizinischen Fachkräften, Cholesterintests direkt am Krankenbett oder in ambulanten Kliniken durchzuführen, Ergebnisse innerhalb weniger Minuten zu liefern und die Abhängigkeit von Zentrallaboratorien zu verringern.

- Die Integration mit mobilen Apps und Cloud-basierten Plattformen ermöglicht den Datenaustausch in Echtzeit mit medizinischem Fachpersonal und somit die Fernüberwachung von Patienten sowie ein besseres Management chronischer Erkrankungen wie Hyperlipidämie und Diabetes.

- Die nahtlose Vernetzung von Point-of-Care-Testgeräten mit Krankenhausinformationssystemen und elektronischen Patientenakten (EPA) ermöglicht die zentrale Erfassung von Lipidprofilen der Patienten und verbessert die Effizienz der Arbeitsabläufe.

- Dieser Trend hin zu tragbaren, vernetzten und benutzerfreundlichen Lipidmessgeräten verändert die präventiven Ansätze im Gesundheitswesen der Region grundlegend, da Unternehmen wie Alere und PTS Cardiochek Lösungen entwickeln, die Mobilität, Vernetzung und Genauigkeit vereinen.

- Die Nachfrage nach Lipid-POCT-Geräten, die schnelle, zuverlässige und digital vernetzte Tests ermöglichen, steigt in Krankenhäusern, Diagnosezentren und der häuslichen Pflege rasant an, angetrieben durch den Bedarf an rechtzeitiger Intervention und dem Management chronischer Erkrankungen.

- Gesundheitsdienstleister setzen vermehrt auf benutzerfreundliche und kompakte Geräte, die den Bedarf an spezialisierten Schulungen verringern und so einen breiteren Einsatz in abgelegenen und ressourcenarmen Gebieten ermöglichen.

Marktdynamik für Lipid-POCT im Nahen Osten und Afrika

Treiber

Zunehmende Verbreitung von kardiometabolischen Erkrankungen und wachsendes Bewusstsein für präventive Gesundheitsversorgung

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, Fettleibigkeit und Diabetes sowie das wachsende Bewusstsein für präventive Gesundheitsversorgung sind ein wichtiger Faktor für die Einführung von Lipid-POCT-Geräten im Nahen Osten und in Afrika.

- Beispielsweise kündigte Roche im März 2025 die Ausweitung seiner Lipid-POCT-Dienstleistungen in den GCC-Staaten an, um die Früherkennung und Behandlung von Hyperlipidämie zu unterstützen und richtet sich dabei sowohl an Krankenhäuser als auch an ambulante Gesundheitseinrichtungen.

- Lipid-POCT-Geräte liefern schnelle, verwertbare Ergebnisse und ermöglichen es medizinischem Fachpersonal, rechtzeitig Maßnahmen einzuleiten und die Wirksamkeit der Behandlung zu überwachen, ohne die mit Zentrallaboratorien verbundenen Verzögerungen.

- Darüber hinaus ermutigen zunehmende staatliche Initiativen und Gesundheitsprogramme zur Förderung von Früherkennung und Prävention Krankenhäuser, Diagnosezentren und Kliniken zur Einführung von patientennahen Lipidtestlösungen.

- Komfort, Genauigkeit und die Möglichkeit, Ergebnisse in Patientenakten zu integrieren, sind weitere Faktoren, die die Akzeptanz bei Gesundheitsdienstleistern und Patienten in städtischen und halbstädtischen Gebieten vorantreiben.

- Die zunehmende Verbreitung von Krankenversicherungen und Erstattungssystemen für präventive Diagnostik motiviert Gesundheitsdienstleister, Lipid-POCT für ein kosteneffektives Patientenmanagement einzusetzen.

- Die zunehmende Zusammenarbeit zwischen POCT-Herstellern und lokalen Vertriebspartnern ermöglicht eine schnellere Produkteinführung und Schulung und steigert so die Marktakzeptanz in der Region weiter.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Hürden bei der Einhaltung regulatorischer Bestimmungen

- Die vergleichsweise hohen Anschaffungskosten für fortschrittliche Lipid-POCT-Geräte und Verbrauchsmaterialien können die Akzeptanz einschränken, insbesondere in preissensiblen Gesundheitseinrichtungen und aufstrebenden Märkten innerhalb der Region.

- Beispielsweise haben einige Krankenhäuser und Kliniken in Subsahara-Afrika die Einführung von Point-of-Care-Tests (POCT) aufgrund von Budgetbeschränkungen verzögert, trotz der potenziellen klinischen Vorteile.

- Die Einholung behördlicher Genehmigungen und die Einhaltung der Vorschriften der lokalen Gesundheitsbehörden können komplex sein und die Produkteinführungs- und Vertriebszeiten verlangsamen.

- Die Gewährleistung erschwinglicher Geräte durch gestaffelte Produktangebote und die Einhaltung regulatorischer Standards sind entscheidend für die Steigerung der Marktdurchdringung im Nahen Osten und in Afrika.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Gerätelösungen, Schulungen für Kliniker und optimierte regulatorische Prozesse wird der Schlüssel zur Aufrechterhaltung des Marktwachstums und zur Erweiterung des Zugangs zu Lipid-POCT in der Region sein.

- Begrenztes Wissen und mangelnde Schulung des medizinischen Personals im Umgang mit patientennahen Labortests (POCT) und der Interpretation der Ergebnisse können die Akzeptanz und effektive Nutzung beeinträchtigen.

- Herausforderungen im Zusammenhang mit der Lieferkettenlogistik, einschließlich der Verfügbarkeit von Verbrauchsmaterialien und der rechtzeitigen Wartung von Instrumenten, können einen breiten Einsatz in abgelegenen und ländlichen Gebieten behindern.

Marktübersicht für Lipid-POCT im Nahen Osten und Afrika

Der Markt ist segmentiert nach Typ, Anwendung, Modus, Marke, Plattform, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf der Produktart ist der Markt in Instrumente und Verbrauchsmaterialien & Kits unterteilt. Das Segment der Instrumente dominierte den Markt mit einem Anteil von 45,6 % im Jahr 2025. Treiber dieses Wachstums war die zunehmende Nutzung fortschrittlicher Analysegeräte in Krankenhäusern, professionellen Diagnosezentren und der häuslichen Pflege. Instrumente bieten hohe Genauigkeit, schnelle Testergebnisse und die Integration in Krankenhausinformationssysteme. Sie unterstützen patientennahe Tests und die Analyse mehrerer Analyten. Krankenhäuser und Diagnosezentren investieren in diese Instrumente, um die Arbeitsabläufe zu optimieren und zeitnahe Ergebnisse zu liefern. Die Integrationsfähigkeit mit mobilen und Cloud-basierten Plattformen verbessert das Datenmanagement und die Fernüberwachung. Das Segment profitiert von der regelmäßigen Nutzung in Programmen zur Gesundheitsvorsorge und im Management chronischer Erkrankungen.

Das Segment Verbrauchsmaterialien & Kits wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die anhaltende Nachfrage nach Teststreifen, Reagenzkassetten und -kartuschen in Krankenhäusern, Kliniken und der häuslichen Pflege. Die Erschwinglichkeit und der einfache Austausch dieser Produkte fördern ihre Akzeptanz im klinischen und Verbrauchermarkt. Multianalyt-Kits zur Messung von Cholesterin, Triglyceriden und anderen Biomarkern erfreuen sich zunehmender Beliebtheit. Das wachsende Bewusstsein für präventive Gesundheitsvorsorge und Selbstkontrolle steigert den Verbrauch. Apotheken und Anbieter häuslicher Pflege tragen maßgeblich zum rasanten Wachstum dieses Segments bei. Hersteller profitieren von wiederholter Nutzung und wiederkehrenden Einnahmen, was die Marktexpansion unterstützt.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Hyperlipidämie, Hypertriglyceridämie, Hyperlipoproteinämie, familiäre Hypercholesterinämie, Tangier-Krankheit und weitere Erkrankungen unterteilt. Das Segment Hyperlipidämie dominierte den Markt im Jahr 2025, bedingt durch die hohe Prävalenz und den dringenden Bedarf an Früherkennung zur Prävention von Herz-Kreislauf-Erkrankungen. Hyperlipidämie-Tests werden routinemäßig im Rahmen von Vorsorgeuntersuchungen und Programmen zum Management chronischer Erkrankungen durchgeführt. Krankenhäuser und Diagnosezentren bevorzugen Lipid-POCT-Systeme für schnelle und aussagekräftige Ergebnisse. Staatliche Screening-Initiativen in den GCC-Staaten tragen zusätzlich zur Marktführerschaft dieses Segments bei. Multi-Analyten-POCT-Plattformen verbessern die Arbeitsabläufe und die Patientenversorgung. Die Nachfrage wird durch ein gestiegenes Bewusstsein von Ärzten und Patienten für das Management von Herz-Kreislauf-Risiken verstärkt.

Das Segment Hypertriglyceridämie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch die Zunahme von Adipositas, Diabetes und lebensstilbedingten Erkrankungen. Multianalytische Point-of-Care-Testgeräte (POCT), die neben Cholesterin auch Triglyceride messen können, finden in urbanen und stadtnahen Gebieten zunehmend Anwendung. Ein gesteigertes Bewusstsein für das Triglyceridmanagement bei medizinischem Fachpersonal und Patienten fördert dieses Wachstum. Krankenhäuser, Kliniken und Anbieter häuslicher Pflege integrieren Tests in ihre präventiven Gesundheitsprogramme. Das Segment profitiert von technologischen Fortschritten bei kompakten und tragbaren Analysegeräten. Das Interesse der Verbraucher an Selbstkontrolle und Prävention chronischer Krankheiten beschleunigt die Verbreitung zusätzlich.

- Nach Modus

Basierend auf der Testmethode ist der Markt in verschreibungspflichtige und rezeptfreie Tests unterteilt. Das Segment der verschreibungspflichtigen Tests dominierte den Markt im Jahr 2025, getrieben von Krankenhäusern und Diagnosezentren, die kontrollierte und präzise Untersuchungen für die klinische Diagnostik bevorzugen. Kliniker schätzen verschreibungspflichtige Geräte aufgrund ihrer Zuverlässigkeit, der Einhaltung von Qualitätsstandards und der Integration in die Patientenakten. Krankenhäuser profitieren von strukturierten Arbeitsabläufen und standardisierten Programmen zur Prävention. Dieses Segment unterstützt Multi-Analyten-Tests und Initiativen zum Management chronischer Erkrankungen. Verschreibungspflichtige Tests gewährleisten die Einhaltung regulatorischer Vorgaben und eine einheitliche Anwendung. Die Datenintegration in die elektronische Patientenakte (EPA) verbessert die Effizienz des Patientenmanagements und der Berichterstattung.

Das Segment der rezeptfreien Labortests (OTC-Tests) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Trend zu Heimtests und Selbstüberwachung bei Patienten mit chronischen Erkrankungen. Erschwingliche und benutzerfreundliche Point-of-Care-Testgeräte (POCT) fördern die Akzeptanz bei den Verbrauchern. Mobile Konnektivität und App-Integration ermöglichen Fernüberwachung und Dokumentation. Das steigende Bewusstsein für präventive Gesundheitsvorsorge treibt die Nutzung in städtischen und stadtnahen Gebieten voran. Die Verfügbarkeit von OTC-Geräten im Einzelhandel verbessert die Zugänglichkeit in der gesamten Region. Das Segment profitiert vom wachsenden Interesse an komfortablen, patientennahen Lipidtestlösungen und deren wiederholter Anwendung.

- Nach Marke

Basierend auf der Marke umfasst der Markt Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek und weitere. Das Segment Roche Cobas B 101 dominierte den Markt im Jahr 2025 aufgrund seiner hohen Genauigkeit, der schnellen Testmöglichkeiten und der nahtlosen Integration in die IT-Systeme von Krankenhäusern. Krankenhäuser und professionelle Diagnosezentren in den GCC-Staaten bevorzugen dieses Gerät aufgrund seiner Zuverlässigkeit und der effizienten klinischen Arbeitsabläufe. Die starke regionale Präsenz der Marke gewährleistet eine stabile Versorgung und einen zuverlässigen Kundendienst. Multianalytische Tests und die Anbindung an elektronische Patientenakten verbessern die Patientenüberwachung. Die Integration in präventive Gesundheitsprogramme stärkt seine Marktführerschaft. Kliniker verlassen sich auf Roche Cobas B 101 für zeitnahe und aussagekräftige Lipidtestergebnisse.

Das Segment PTS Cardiochek wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach tragbaren, vernetzten Point-of-Care-Testgeräten (POCT) für den Heimgebrauch. Das benutzerfreundliche Design unterstützt die Selbstüberwachung und die Fernbehandlung von Patienten. Das wachsende Bewusstsein für präventive Gesundheitsvorsorge und die Überwachung chronischer Erkrankungen fördert die Akzeptanz bei den Verbrauchern. Die Integration einer mobilen App ermöglicht die Echtzeit-Überwachung und den Datenaustausch mit Ärzten. Die Erschwinglichkeit und die einfache Bedienung des Geräts machen es attraktiv für die häusliche Pflege und kleinere Kliniken. Das steigende Interesse der Verbraucher an POCT-Plattformen mit mehreren Analysefunktionen unterstützt das Wachstum in diesem Segment zusätzlich.

- Nach Plattform

Basierend auf der Plattform ist der Markt in Lateral-Flow-Assays (Immunochromatographie-Tests), molekulare Diagnostik, Immunoassays, Schnelltests und Mikrofluidik unterteilt. Das Segment der Lateral-Flow-Assays dominierte den Markt im Jahr 2025 aufgrund seiner Einfachheit, der schnellen Ergebnisse und der weitverbreiteten Anwendung in Krankenhäusern, Diagnosezentren und der häuslichen Pflege. Lateral-Flow-Geräte erfordern nur minimalen Schulungsaufwand und liefern zuverlässige Ergebnisse direkt am Patienten. Ihre Portabilität ermöglicht den Einsatz auch in abgelegenen oder ressourcenarmen Gebieten. Krankenhäuser und Kliniken schätzen die schnelle Verfügbarkeit von Lipidprofil-Ergebnissen. Die Möglichkeit zur Analyse mehrerer Analyten in einigen Lateral-Flow-Assays erhöht den klinischen Nutzen. Das wachsende Bewusstsein für präventive Gesundheitsversorgung fördert deren Akzeptanz.

Das Segment Mikrofluidik wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind technologische Fortschritte, die miniaturisierte Multi-Analyten-Tests mit höherer Genauigkeit ermöglichen. Forschungslabore und Diagnosezentren setzen Mikrofluidik für kompakte und hocheffiziente Testlösungen ein. Tragbare mikrofluidische Plattformen unterstützen die patientennahe Diagnostik (POCT) in städtischen und stadtnahen Gebieten. Die Integration mit digitalen Plattformen ermöglicht den Datenaustausch und die Fernüberwachung. Das wachsende Interesse von Krankenhäusern und Kliniken an fortschrittlichen POCT-Technologien beschleunigt deren Verbreitung. Das Segment profitiert von steigenden Investitionen in innovative Testplattformen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und sonstige Endnutzer unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, bedingt durch hohe Patientenzahlen, strukturierte diagnostische Arbeitsabläufe und eine starke Kaufkraft für Geräte und Verbrauchsmaterialien. Krankenhäuser bevorzugen moderne Lipid-POCT-Geräte zur Unterstützung von Präventions- und chronischen Krankheitsmanagementprogrammen. Die Integration in elektronische Patientenakten verbessert die klinische Entscheidungsfindung. Multianalytische und vernetzte Geräte steigern die Effizienz und verbessern die Patientenversorgung. Das Segment profitiert von einer langfristigen Nutzung aufgrund des regelmäßigen Verbrauchs von Verbrauchsmaterialien. Staatliche und private Gesundheitsprogramme stärken die Nachfrage der Krankenhäuser zusätzlich.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Gesundheitsbewusstsein der Verbraucher und die zunehmende Nutzung von Selbstüberwachungsmethoden bei Patienten mit chronischen Erkrankungen. Erschwingliche und benutzerfreundliche Geräte fördern die breite Akzeptanz. Die Anbindung an mobile Apps ermöglicht die Fernüberwachung und den Datenaustausch mit Ärzten. Die Verfügbarkeit im Einzelhandel und der verbesserte Zugang zu rezeptfreien Geräten unterstützen das Wachstum zusätzlich. Die Nutzung häuslicher Pflege wird durch Komfort, Mobilität und Zeitersparnis begünstigt. Multianalytische Geräte für den Heimgebrauch beschleunigen die Akzeptanz und die wiederholte Nutzung durch die Verbraucher.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment Direktvergabe dominierte den Markt im Jahr 2025, da Krankenhäuser, Diagnosezentren und staatliche Gesundheitsprogramme Geräte und Verbrauchsmaterialien bevorzugt direkt von Herstellern beziehen, um große Mengen zu beschaffen und Service sowie Garantieleistungen zu erhalten. Direktvergabe-Vereinbarungen gewährleisten die termingerechte Lieferung und den technischen Support für die Instrumente. Krankenhäuser profitieren von verhandelten Preisen und Kundenschulungen. Multianalytische Geräte werden häufig über diesen Kanal beschafft. Groß angelegte Initiativen zur Prävention im Gesundheitswesen begünstigen Direktvergabe für eine kontinuierliche Versorgung. Dieses Segment unterstützt die langfristige Einführung von Lipid-POCT-Lösungen.

Das Segment Einzelhandel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verfügbarkeit von rezeptfreien Point-of-Care-Testgeräten (POCT) für Heimtests. Das steigende Bewusstsein der Verbraucher für präventive Gesundheitsvorsorge und Selbstkontrolle fördert die Akzeptanz im Einzelhandel. Apotheken und Online-Kanäle verbessern die Verfügbarkeit in städtischen und stadtnahen Gebieten. Der Einzelhandelsabsatz regt zu wiederholten Käufen von Verbrauchsmaterialien wie Teststreifen und Kartuschen an. Anwender im Bereich der häuslichen Pflege bevorzugen zunehmend Geräte aus dem Einzelhandel aufgrund ihrer Bequemlichkeit und Mobilität. Multianalytische Geräte mit Konnektivität treiben das Wachstum des Einzelhandels in der gesamten Region weiter an.

Regionale Analyse des Lipid-POCT-Marktes im Nahen Osten und Afrika

- Saudi-Arabien dominierte 2025 mit einem Umsatzanteil von 30,8 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und staatliche Initiativen zur Förderung der Prävention zurückzuführen ist. Beide Länder verzeichneten ein Wachstum bei dezentralen Diagnosediensten und kommunalen Gesundheitsprogrammen.

- Die Gesundheitsdienstleister in diesen Ländern legen Wert auf schnelle, patientennahe Lipidtests, um die Früherkennung von Herz-Kreislauf-Erkrankungen, Diabetes und Fettleibigkeit zu unterstützen und so ein rechtzeitiges Eingreifen und verbesserte Patientenergebnisse zu gewährleisten.

- Die breite Akzeptanz wird zudem durch die Präsenz etablierter Krankenhäuser und Diagnosezentren, Investitionen in vernetzte und multianalytische Point-of-Care-Testgeräte sowie das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile dezentraler Testverfahren unterstützt.

Einblick in den saudi-arabischen Markt für Lipid-POCT

Der saudi-arabische Markt für patientennahe Lipid-Testverfahren (POCT) erzielte 2025 mit 30,8 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, staatliche Initiativen zur Förderung der Prävention sowie die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und Diabetes. Gesundheitsdienstleister setzen zunehmend auf patientennahe Lipidtests zur frühzeitigen Diagnose und Überwachung von Hyperlipidämie. Der Einsatz vernetzter POCT-Geräte mit Multi-Analyten-Funktion in Krankenhäusern und Diagnosezentren ermöglicht schnelle und präzise Tests. Das wachsende Bewusstsein von Ärzten und Patienten für die Früherkennung und Behandlung von Fettstoffwechselstörungen treibt das Marktwachstum zusätzlich an. Investitionen in Gesundheitstechnologien und Präventionsprogramme stärken darüber hinaus die Gesamtnachfrage.

Einblick in den Lipid-POCT-Markt der VAE

Der Markt für patientennahe Lipid-Testgeräte (POCT) in den VAE wird 2025 den größten Anteil ausmachen. Treiber dieser Entwicklung sind hohe Gesundheitsausgaben, moderne medizinische Einrichtungen und das wachsende Interesse am Management chronischer Erkrankungen. Krankenhäuser und Diagnosezentren integrieren POCT-Geräte zunehmend in die Routineuntersuchungen auf Hyperlipidämie und Hypertriglyceridämie. Die patientennahe Testung, die schnellen Ergebnisse und die Kompatibilität mit den IT-Systemen der Krankenhäuser fördern die Akzeptanz. Staatliche Gesundheitsinitiativen und Präventionsprogramme unterstützen die regelmäßige Lipidmessung sowohl in städtischen als auch in vorstädtischen Gebieten. Die Verfügbarkeit von Multi-Analyten-Geräten und tragbaren Geräten trägt zusätzlich zum Wachstum im klinischen Bereich und in der häuslichen Pflege bei.

Einblick in den ägyptischen Markt für Lipid-POCT

Der ägyptische Markt für patientennahe Lipid-Testgeräte (POCT) verzeichnet aufgrund der steigenden Prävalenz von Adipositas, Diabetes und Herz-Kreislauf-Erkrankungen ein rasantes Wachstum. Unterstützt wird dieser Markt durch das wachsende Bewusstsein für Prävention und Früherkennung. Krankenhäuser und Diagnosezentren setzen vermehrt tragbare Lipidanalysatoren ein, um Arbeitsabläufe effizienter zu gestalten und zeitnahe Ergebnisse zu liefern. Die Integration in elektronische Patientenakten und mobile Plattformen verbessert das Patientenmanagement und die Möglichkeiten der Fernüberwachung. Die Erschwinglichkeit und Verfügbarkeit von POCT-Geräten fördern deren Einsatz in Privatkliniken und der häuslichen Pflege. Darüber hinaus begünstigt der Ausbau staatlicher Gesundheitsprogramme und die verbesserte Krankenversicherung die routinemäßige Lipidbestimmung.

Einblick in den nigerianischen Markt für Lipid-POCT

Der nigerianische Markt für patientennahe Lipid-Testverfahren (POCT) wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Zivilisationskrankheiten und das wachsende Bewusstsein für präventive Gesundheitsvorsorge. Krankenhäuser, Kliniken und Diagnosezentren setzen vermehrt auf tragbare und vernetzte POCT-Geräte zur schnellen Lipidprofilierung. Auch die Nutzung im häuslichen Umfeld nimmt zu, da erschwingliche Geräte immer breiter verfügbar werden. Multi-Analyten-Plattformen, die Cholesterin, Triglyceride und andere Biomarker überwachen können, gewinnen zunehmend an Bedeutung. Mobile Konnektivität und cloudbasierte Überwachung fördern das Marktwachstum zusätzlich. Das steigende Interesse der Verbraucher an Selbstüberwachung und präventiven Gesundheitsmaßnahmen beschleunigt das Wachstum in städtischen und stadtnahen Gebieten.

Marktanteil von Lipid-POCT im Nahen Osten und Afrika

Der Markt für Lipid-POCT im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- PTS Diagnostics (USA)

- Trinity Biotech (Irland)

- Siemens Healthineers AG (Deutschland)

- ACON Laboratories, Inc. (USA)

- Nova Biomedical (USA)

- SD Biosensor (Südkorea)

- A. Menarini Diagnostics (Italien)

- Callegari Srl (Italien)

- EuroMedix International NV (Niederlande)

- Quest Diagnostics Incorporated (USA)

- TASCOM (Japan)

- General Life Biotechnology Co., Ltd. (Taiwan)

- MICO BIOMED (Südkorea)

- Jant Pharmacal Corporation (USA)

- PRIMA Lab SA (Polen)

- VivaChek Biotech (China)

- Sinocare Inc. (China)

- MiCo BioMed Co., Ltd. (Südkorea)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Lipid-POCT im Nahen Osten und in Afrika?

- Im September 2025 berichteten Ärzte in den Vereinigten Arabischen Emiraten über einen signifikanten Anstieg von Herzerkrankungen bei jüngeren Einwohnern. Dies unterstreicht den zunehmenden Bedarf an präventiver Diagnostik, einschließlich KI-gestützter Bluttests, die helfen können, kardiovaskuläre Risikofaktoren frühzeitig zu erkennen. Das Gesundheitsministerium betonte, dass Herz-Kreislauf-Erkrankungen weiterhin eine der häufigsten Todesursachen darstellen und forderte die Anwendung von Früherkennungsstrategien. Dieser Trend verdeutlicht die Bedeutung von Lipid- und anderen Biomarker-Tests in der klinischen Routinepraxis, um dem steigenden Risiko für Herz-Kreislauf-Erkrankungen entgegenzuwirken.

- Im September 2025 führte das Medcare Hospital Al Safa in den Vereinigten Arabischen Emiraten einen bahnbrechenden KI-gestützten Bluttest namens „Cardio Explorer“ ein. Dieser Test kann koronare Herzkrankheit mit einer Genauigkeit von 95 % vorhersagen, noch bevor klinische Symptome auftreten, und verbessert so die kardiologische Früherkennung in der gesamten Region. Der Test analysiert eine Kombination aus Blutbiomarkern und klinischen Parametern, um schnell personalisierte Herzrisiko-Scores zu liefern und bietet damit eine nicht-invasive Alternative zu herkömmlichen Belastungstests oder bildgebenden Verfahren.

- Im Juni 2025 wurde der Markt für patientennahe Diagnostik im Nahen Osten und in Afrika aufgrund seines rasanten Wachstums hervorgehoben, das durch die Nachfrage nach dezentralen Schnelltestlösungen, einschließlich Markern für Herz-Kreislauf-Erkrankungen und chronische Krankheiten, angetrieben wird. Steigende Investitionen in tragbare Diagnosegeräte und digitale Vernetzung verbessern den Zugang zu zeitnahen klinischen Entscheidungen in Krankenhäusern, Kliniken und abgelegenen Gebieten.

- Im März 2025 erweiterte Roche Diagnostics sein Portfolio an patientennahen Diagnostiklösungen um Weiterentwicklungen bei POC-Testlösungen, die zuverlässige und schnelle Ergebnisse für kardiometabolische Panels einschließlich Lipidprofilen direkt am Behandlungsort oder in dessen Nähe liefern und so den breiteren Einsatz dezentraler Diagnostik unterstützen.

- Eine klinische Studie in Südafrika im August 2024 belegte die Wirksamkeit des Fujifilm™ NX700 POCT-Systems bei der präzisen Messung von Serumlipidwerten im Vergleich zu Standardlaborverfahren und unterstrich damit die klinische Leistungsfähigkeit und das Potenzial für ein schnelles Screening in der Primärversorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.