Middle East And Africa Malaria Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.22 Billion

USD

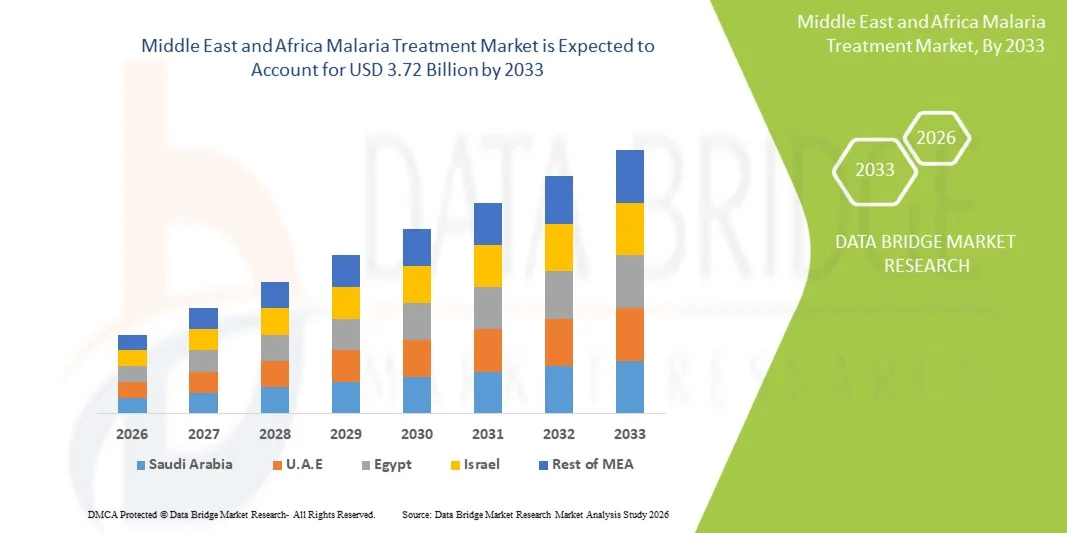

3.72 Billion

2025

2033

USD

2.22 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.22 Billion | |

| USD 3.72 Billion | |

| % | |

|

Mittelost- und Afrika-Malaria-Behandlungsmarkt, von Agenten (Plasmodium Falciparum, P. Vivax, P. Ovale, P. Malariae und P. Knowlelsi), Drug Class (Aryl Aminoalkohol Compounds, Antifolate Compounds, Artemisinin Compounds, and Others), Drug Type (Branded and Generics), Treatment (Antimalarial Drugs

Naher Osten und Afrika Malaria BehandlungMarktübersicht

Der Markt für Malariabehandlung im Nahen Osten und Afrika wurde auf2,22 Mrd. USD im Jahr 2025und wird zu erreichen3,72 Milliarden USD bis 2033, in einemCAGR von 6,70% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die hohe Belastung von Malaria in Subsahara-Afrika, die Erhöhung der internationalen Finanzierung für Malaria-Ausrottungsprogramme und den zunehmenden Zugang zu Diagnostik- und Behandlungsdienstleistungen in ländlichen und unterbewahrten Regionen verursacht wird. Die zunehmende Bereitstellung von artemisininbasierten Kombinationstherapien (ACTs), die Verbesserung der Verfügbarkeit von schnellen diagnostischen Tests und verstärkte Gesundheitsinitiativen unterstützen das Marktwachstum weiter.

Der zunehmende Fokus auf den Abbau von Malaria-Strategien, kombiniert mit groß angelegten Regierungs- und NGO-geführten Interventionsprogrammen, erhöht die Akzeptanz der Behandlung in den endemischen Ländern deutlich. Die Ausweitung der Gesundheitsinfrastruktur, verbesserte Versorgungskettennetze für antimalariale Medikamente und das zunehmende Bewusstsein für die Frühdiagnose und Behandlung tragen ebenfalls zur Marktentwicklung bei. Darüber hinaus fördert die laufende Erforschung antimalarialer Medikamente und Kombinationstherapien der nächsten Generation die Wirksamkeit der Behandlung und unterstützt langfristige Krankheitsbekämpfungsbemühungen im Nahen Osten und Afrika.

Trends und Einblicke

- Saudi-Arabien dominierte den Nahen Osten und Afrika Malaria-Behandlungsmarkt mit dem größten Umsatzanteil von 28,74% im Jahr 2025, unterstützt durch starke Gesundheitsinfrastruktur, hohe Investitionen in Infektionskrankheiten Überwachung, und erhebliche Behandlungsnachfrage aus importierten und Grenzregion Malaria-Fällen.

- Das Segment Plasmodium falciparum führte den Markt mit einem Anteil von 68,45% im Jahr 2025, angetrieben durch hohe Prävalenz in Subsahara-Afrika und seine Vereinigung mit schweren und lebensbedrohlichen Malaria-Fällen, die sofortige Behandlung Intervention erfordern.

- Die Vereinigten Arabischen Emirate (UAE) wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 7,4% von 2026 bis 2033 sein, das von zunehmenden reisebezogenen Malaria-Fällen, der Erweiterung der fortgeschrittenen diagnostischen Infrastruktur und wachsenden Krankenhausmodernisierungsprogramme angetrieben wird.

- vivax sind der am schnellsten wachsende Agententyp, der eine CAGR von 6,8% registriert, was den steigenden Bedarf an Erkennungen in Teilen Ostafrikas und Naher Ostens widerspiegelt.

- Das Segment Artemisinin-Verbindungen dominierte die Kategorie der Drogenklasse mit einem Umsatzanteil von 46,12% im Jahr 2025, führte durch die weit verbreitete Verwendung von WHO-recommended Artemisinin-basierten Kombinationstherapien (ACTs) als Erst-Line-Behandlung für Plasmodium falciparum, starke staatliche Beschaffungsprogramme in hochverschuldeten Ländern.

- Generics entfiel auf 74.28% des Marktes, bevorzugt durch groß angelegte öffentliche Beschaffungsprogramme und kostensensitive Gesundheitssysteme in allen MEA-Ländern.

- Das molekulardiagnostische Testsegment ist die am schnellsten wachsende Softwarekategorie mit einem CAGR von 7,1%, angetrieben durch steigende Nachfrage nach hochgenauer Erkennung und Widerstandsüberwachung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.22 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.72 Milliarden

- Prognose CAGR (2026–2033): 6,70%

- Führendes Land in 2025: Saudi-Arabien

- Schnellster Anbauland: Vereinigte Arabische Emirate

Geltungsbereich undSegmentierung des Nahen Ostens und Afrikas Malaria-Behandlungsmarkt

|

Attribute |

Naher Osten und Afrika Malaria Behandlung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

·Novartis AG(Schweiz) ·GSK plc(USK) ·Sanofi(Frankreich) ·Pfizer Inc.(US) ·F. Hoffmann-La Roche AG(Schweiz) · Abbott (USA) · Siemens Healthineers AG (Deutschland) · BD (US) · Bio-Rad Laboratories, Inc. (USA) · Viatris Inc. (USA) · Cipla Limited (Indien) · Sun Pharmaceutical Industries Ltd. (Indien) · Dr. Reddys Laboratories Ltd. (Indien) · Ipca Laboratories Ltd. (Indien) · Ajanta Pharma Ltd. (Indien) · Strides Pharma Science Limited (Indien) · AstraZeneca (USA) · Johnson & Johnson Services, Inc. (USA) · Arzneimittel für Malaria Venture (Schweiz) · PATH (US) |

|

Marktmöglichkeiten |

· Ausbau der schnellen Diagnostik (RDT) und der Punktsuche · Skalierung von Malaria-Impfstoffen wie RTS,S und R21 · Erhöhung der Investitionen in Artemisinin-Resistenzüberwachung und Kombinationstherapien der nächsten Generation |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika Malaria Behandlungsmarkt Trends

Trend: Erweiterung der gemeinschaftsbasierten Malaria-Diagnose- und Behandlungsprogramme

Nationale Malaria-Kontrollstrategien im Nahen Osten und Afrika konzentrieren sich zunehmend auf dezentrale, gemeinschaftsgesteuerte Gesundheitsversorgungsmodelle, um die Frühdiagnose und die schnelle Therapieinitiation zu verbessern. Diese Verschiebung ist besonders wichtig in ländlichen und abgelegenen Gebieten, in denen der Zugang zu Krankenhäusern und diagnostischen Labors begrenzt ist, was zu einer verzögerten Behandlung und einer höheren Mortalität führt. Der Einsatz von schnellen Diagnosetests (RDTs) auf Gemeinschaftsebene verbessert die Erkennungsgenauigkeit erheblich und ermöglicht sofortige Behandlungsentscheidungen ohne Berücksichtigung zentraler Einrichtungen. Parallel dazu werden mobile Gesundheitsplattformen und digitale Überwachungstools eingeführt, um Malaria-Fälle zu verfolgen, die Drogenverteilung zu überwachen und Ausbruch-Hotspots in Echtzeit zu identifizieren, die Reaktionsfähigkeit und Ressourcenzuweisung zu verbessern.

So ermöglichen z.B. in Nigeria und Uganda die von RDT-Kits und vorgelagerten antimalarialen Drogen unterstützten Programme der Community Health Worker Programme die Initiierung von Diagnosen und Behandlungen am selben Tag, wodurch der Fortschritt zu schweren Malariaen reduziert und die Überlebensraten in hochrisikoreichen Populationen verbessert werden.

Naher Osten und Afrika Malaria Behandlungsmarkt Dynamik

Key Market Driver: Rising Burden of Malaria und Erweiterung der öffentlichen Gesundheit Finanzierung

Die MEA-Region trägt weiterhin die höchste weltweite Malarialast, mit anhaltender Übertragung in vielen afrikanischen Subsahara-Ländern, die eine nachhaltige Nachfrage nach effektiven und zugänglichen Behandlungsoptionen schaffen. Die Regierungen, zusammen mit internationalen Förderorganisationen wie dem Globalen Fonds, WHO-gestützten Initiativen und bilateralen Hilfsprogrammen, erhöhen deutlich die Investitionen in Malaria-Kontroll- und Beseitigungsbemühungen. Diese Mittel sind in erster Linie auf die groß angelegte Beschaffung von artemisinin-basierten Kombinationstherapien (ACTs), die Stärkung der diagnostischen Infrastruktur und die Erweiterung von präventiven Pflegeprogrammen gerichtet. Darüber hinaus integrieren die nationalen Gesundheitssysteme allmählich die Malaria-Behandlung in breitere allgemeine Gesundheitssysteme, verbessern die Erreichbarkeit und die Reichweite der Patienten. Diese Kombination aus hoher Krankheitsprävalenz und einer wachsenden Finanzierung schafft einen stabilen und stetig wachsenden Behandlungsmarkt.

So erhalten Nigeria und die Demokratische Republik Kongo eine beträchtliche Geber-unterstützte Beschaffungshilfe, die eine groß angelegte Verteilung von subventionierten Antimalarialmedikamenten in öffentlichen Krankenhäusern und ländlichen Kliniken ermöglicht und so auch in unterbewahrten Gemeinden die Behandlung erweitert.

Schlüsselrückhaltung/Challenge: Drogenresistenz und Schwache Gesundheitsinfrastruktur Einschränkungen

Eine große Herausforderung gegenüber dem Malaria-Behandlungsmarkt in MEA ist die zunehmende Bedrohung der teilweisen Resistenz gegen artemisininbasierte Therapien, die die Behandlungseffizienz reduzieren und komplexere Kombinationsregime erfordern. Diese Frage wird von einer schwachen Gesundheitsinfrastruktur in mehreren Ländern, in denen begrenzte diagnostische Einrichtungen, unzureichende Kälte-Ketten-Logistik und inkonsistente Drogenversorgungsketten die rechtzeitige und effektive Behandlung der Lieferung behindern. Ländliche und konfliktbeeinflusste Gebiete sind aufgrund des schlechten Gesundheitszugangs und des Mangels an geschultem medizinischem Personal besonders gefährdet. Diese systemischen Probleme führen zu einer verzögerten Diagnose, einer unvollständigen Behandlung und einem höheren Risiko von Krankheitskomplikationen.

So zeigen beispielsweise inkonsistente Drogenverfügbarkeits- und Behandlungsunterbrechungen in den Regionen Südsudan und Mosambik, wie Infrastrukturlücken und logistische Zwänge unmittelbar Malaria-Kontrollbemühungen untergraben und langsame Fortschritte bei der Beseitigung von Zielen verlangsamen können

Key Market Opportunity: Scaling Next-Generation Antimalarial Therapien und integrierte Vaccine Bereitstellung

Eine bedeutende Gelegenheit auf dem MEA Malaria-Behandlungsmarkt besteht in der Integration fortschrittlicher therapeutischer Lösungen mit groß angelegten präventiven Impfprogrammen zur Schaffung eines ganzheitlicheren Krankheitsmanagementansatzes. Die Einführung von Malaria-Impfstoffen wie RTS,S und R21 eröffnet neue Wege zur Reduzierung von Infektionsraten, die wiederum bestehende medikamentöse Behandlungsstrategien ergänzt und die Gesamtbelastung der Krankheit verringert. Gleichzeitig beschleunigt die pharmazeutische Innovation die Entwicklung von Antimalari-Kombinationen der nächsten Generation, die darauf abzielen, die Drogenresistenz zu bekämpfen und die Wirksamkeit der Behandlung zu verbessern. Es gibt auch wachsendes Interesse an langfristigen injizierbaren Therapien und vereinfachten Eindosis-Regime, die die Patientenkonformität in ressourcenbegrenzten Einstellungen verbessern können

So zeigt z.B. ein koordiniertes Rollout von RTS,S und R21-Impfstoffen in Ländern wie Ghana, Kenia und Malawi neben weiteren ACT-basierten Behandlungsprogrammen, wie kombinierte Präventions- und Behandlungsstrategien die Malariainzidenz erheblich reduzieren und die langfristigen Krankheitskontrollergebnisse verbessern können.

Naher Osten und Afrika Malaria Behandlungsmarkt Anwendungsbereich

Der Nahe Osten und Afrika Malaria-Behandlungsmarkt wird auf der Grundlage von Agenten, Drogenklasse, Drogentyp, Behandlung, Diagnose, Weg der Verwaltung, Altersgruppe, Darreichungsform, Endbenutzer und Vertriebskanal segmentiert.

- Von Agent

Auf der Grundlage des Agenten wird der Markt für Malariabehandlungen im Nahen Osten und Afrika in Plasmodium falciparum, P. vivax, P. ovale, P. malariae und P. knowlesi segmentiert. Das Segment Plasmodium falciparum dominierte den Markt mit einem Anteil von 68,45% im Jahr 2025, aufgrund seiner hohen Prävalenz in Subsahara-Afrika und seiner Vereinigung mit schweren und lebensbedrohlichen Malaria-Fällen, die sofortige Behandlung Intervention erfordern. Diese Art treibt die Mehrheit der Krankenhauszutritte und des antimalarialen Drogenkonsums an, vor allem in Ländern wie Nigeria, der Demokratischen Republik Kongo und Mosambik. Die starke Abhängigkeit von ACT-basierten Therapien für P. falciparum verstärkt weiter ihre Dominanz in der Behandlungsnachfrage. Auch die kontinuierliche Übertragung in tropischen Klimazonen und Widerstandsbedenken erhöhen ihre klinische Bedeutung. Öffentliche Gesundheitsprogramme priorisieren die Beseitigung von P. falciparum aufgrund seines hohen Mortalitätsrisikos. Seine Dominanz wird durch eine begrenzte Reduzierung der Übertragungsintensität erwartet.

Das Segment P. vivax wird voraussichtlich das am schnellsten wachsende Segment sein, das eine CAGR von 6,8% von 2026 bis 2033 registriert, die durch zunehmende Erkennung in Teilen Ostafrikas und Naher Ostens geprägt ist. Verbesserte diagnostische Fähigkeiten ermöglichen eine bessere Identifizierung von nicht-falciparum Infektionen, die zuvor unterreportiert wurden. Die zunehmende grenzüberschreitende Migration und die Reise tragen ebenfalls zu ihrer Verbreitung in bescheidenen Übertragungsgebieten bei. Die Komplexität der Behandlung durch Rückfallmuster erhöht die Nachfrage nach spezialisierten Therapien. Die Ausweitung der Überwachungsprogramme verbessert die Meldegenauigkeit. Die zunehmende Ausrichtung auf die Beseitigung aller Malariaarten unterstützt das Segmentwachstum weiter.

- Von der Drogenklasse

Auf der Grundlage der Arzneimittelklasse wird der Markt in Arylaminoalkoholverbindungen, Antifolatverbindungen, Artemisininverbindungen und andere segmentiert. Das Segment Artemisinin-Verbindungen dominierte den Markt mit einem Anteil von 46,12% im Jahr 2025, aufgrund der WHO-Empfehlung als Erstlinientherapie für unkomplizierte Malaria, insbesondere P. falciparum Infektionen. Artemisinin-basierte Kombinationstherapien (ACTs) sind aufgrund ihrer hohen Wirksamkeit und schnellen Parasitenfreigabe weit über öffentliche Gesundheitssysteme verteilt. Die groß angelegte Beschaffung durch Regierungen und Geberorganisationen gewährleistet eine gleichbleibende Verfügbarkeit in allen endemischen Ländern. Ihre Fähigkeit, die Widerstandsentwicklung bei der Anwendung in Kombinationstherapien zu reduzieren, stärkt die klinische Präferenz. Die kontinuierliche Einbeziehung in nationale Behandlungsrichtlinien verstärkt die Dominanz. Starke Supply-Chain-Integration in ganz Afrika hält weit verbreitete Verwendung.

Das Segment Arylaminoalkoholverbindungen ist das am schnellsten wachsende, projizierte CAGR von 6,5% von 2026 bis 2033, angetrieben durch zunehmende Verwendung in schweren Malaria und drogenbeständigen Fällen. Diese Verbindungen gewinnen in Krankenhauseinstellungen an Bedeutung, in denen fortgeschrittene Behandlungsprotokolle erforderlich sind. Steigende ICU-Zulassungen und komplizierte Malaria-Fälle erhöhen die Nachfrage. Verbesserte klinische Richtlinien, die Kombinationstherapien empfehlen, unterstützen die Adoption. Pharmazeutische Innovation verbessert die Drogensicherheit und -effizienz. Die Erweiterung der tertiären Gesundheitsinfrastruktur beschleunigt die Nutzung.

- Nach Drogentyp

Auf der Grundlage des Drogentyps wird der Markt in Marken und Generika segmentiert. Das Generika-Segment dominierte den Markt mit einem Anteil von 74,28% im Jahr 2025, angetrieben von groß angelegten öffentlichen Beschaffungsprogrammen und kostensensitiven Gesundheitssystemen in allen MEA-Ländern. Generische Antimalarialmedikamente werden in nationalen Malaria-Kontrollprogrammen aufgrund der Erschwinglichkeit und des Massenkaufs durch Regierungen und NRO weit verbreitet. Starke Präsenz der WHO-präqualifizierten generischen Hersteller sorgt für ein stetiges Angebot. Hohe Krankheitslast und begrenzte Gesundheitsbudgets verstärken die Abhängigkeit von Generika weiter. Sie werden umfassend über öffentliche Krankenhäuser und ländliche Kliniken verteilt. Ihre Zugänglichkeit gewährleistet die Kontinuität der Behandlung in unterbewahrten Populationen.

Das branded Drugs-Segment ist das am schnellsten wachsende Unternehmen, das eine CAGR von 6,3% von 2026 bis 2033 registriert, unterstützt durch die zunehmende Adoption in privaten Krankenhäusern und Spezialkliniken. Die steigende Nachfrage nach qualitativ hochwertigen, schnell wirkenden Formulierungen ist die Vorliebe für Markentherapien. Die Ausweitung der privaten Gesundheitsinfrastruktur in städtischen MEA-Regionen unterstützt das Segmentwachstum. Pharmaunternehmen stellen verbesserte Formulierungen mit besseren Compliance-Profilen vor. Patienten in höheren Einkommenssegmenten bevorzugen Markendrogen für wahrgenommene Wirksamkeit und Sicherheit. Die steigenden Gesundheitsausgaben beschleunigen die Adoption weiter.

- Durch Behandlung

Auf der Grundlage der Behandlung wird der Markt zu antimalarialen Medikamenten und anderen segmentiert. Das Segment Antimalarialdrogen dominierte den Markt mit einem Anteil von 92.15% im Jahr 2025, aufgrund seiner zentralen Rolle als primäre Behandlungsmethode für alle Malaria-Fälle in MEA. ACTs, injizierbare Artesunate und unterstützende Therapien bilden das Rückgrat der nationalen Malaria-Behandlungsleitlinien. Weit verbreitete öffentliche Beschaffungs- und Spenderförderung sorgen für eine kontinuierliche Verfügbarkeit. Hohe Krankheitsinzidenz und schnelle Behandlung erfordern eine Dominanz. Klinische Protokolle priorisieren die sofortige pharmakologische Intervention stark. Krankenhäuser und Kliniken verlassen sich fast ausschließlich auf medikamentöse Behandlungswege.

Das andere Segment ist das am schnellsten wachsende Projekt, um eine CAGR von 6,7% von 2026 bis 2033 zu registrieren, angetrieben durch die zunehmende Annahme von unterstützenden Pflege, präventiven Therapien und integrierten Impfungsprogrammen. Die Ausweitung von Malaria-Impfstoffen wie RTS,S und R21 ist nach und nach diversifizierende Behandlungsansätze. Verbesserte Vektorkontrolle und präventive Eingriffe ergänzen medikamentöse Therapien. Der Fokus auf ganzheitliche Malaria-Management-Strategien wird die Adoption beschleunigen. Öffentliche Gesundheitssysteme integrieren mehrschichtige Behandlungskonzepte. Diese Verschiebung unterstützt langfristige Ziele der Seuchenbekämpfung.

- Von der Diagnose

Auf Basis der Diagnose wird der Markt in schnelle Diagnostik, Mikroskopie und molekulardiagnostische Tests segmentiert. Das Segment Rapid Diagnostics (RDTs) dominierte den Markt mit einem Anteil von 58,62% im Jahr 2025, aufgrund ihrer einfachen Verwendung, niedrigen Kosten und Eignung für ländliche und ressourcenbegrenzte Einstellungen. RDTs ermöglichen eine schnelle Erkennung und sofortige Therapieinitiierung, wodurch die Sterblichkeitsraten reduziert werden. Sie sind weit verbreitet in Community-Gesundheitsprogrammen in ganz Afrika. Starke Regierungs- und NGO-Unterstützung sorgt für große Verbreitung. Minimale Infrastrukturanforderungen machen sie sehr skalierbar. Ihre Rolle bei der Diagnose auf Feldebene stärkt Krankheitsbekämpfungsprogramme.

Das molekulardiagnostische Testsegment ist das am schnellsten wachsende Projekt, um einen CAGR von 7,1% von 2026 bis 2033 zu registrieren, der durch steigende Nachfrage nach hochgenauer Erkennung und Widerstandsüberwachung angetrieben wird. Fortgeschrittene Labors übernehmen PCR-basierte Tests für Überwachungs- und Forschungsanwendungen. Diese Methoden helfen, Infektionen mit niedriger Dichte und medikamentösen Stämmen zu identifizieren. Die Erweiterung der Gesundheitsinfrastruktur unterstützt die Übernahme in den städtischen Zentren. Die internationale Finanzierung von Malaria-Ausscheidungsprogrammen beschleunigt die Nutzung. Eine verbesserte Diagnosegenauigkeit treibt langfristiges Wachstum.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche, parenterale und andere segmentiert. Das orale Segment dominierte den Markt mit einem Anteil von 71,36% im Jahr 2025, aufgrund der weit verbreiteten Verwendung von ACT-Tabletten für eine unkomplizierte Malariabehandlung. Orale Therapien sind einfach zu verwalten, kostengünstig und geeignet für die ambulante und gemeinschaftliche Pflege. Große Verteilungsprogramme stützen sich stark auf orale Formulierungen. Die Patientenkonformität ist aufgrund nicht-invasiver Verabreichung höher. Sie sind weit verbreitet in ländlichen und primären Gesundheitseinstellungen. Ihre Einfachheit gewährleistet Dominanz bei großen Bevölkerungsbehandlungsprogrammen.

Das elterliche Segment ist das am schnellsten wachsende und registrierte CAGR von 2026 bis 2033 von 6,9 %, das durch die Erhöhung der Krankenhauszulassungen für schwere Malariafälle angetrieben wird. Injizierbare Artesunate ist weit verbreitet im kritischen Pflegemanagement. Die Sensibilisierung für schwere Malariakomplikationen erhöht die Krankenhaus-basierte Behandlungsnachfrage. Die Erweiterung der Infrastruktur für die Notfallversorgung unterstützt das Wachstum. Verbesserte klinische Richtlinien empfehlen die parenterale Therapie für komplizierte Fälle. Dieses Segment ist entscheidend für die Verringerung der Mortalitätsraten von Malaria.

- Nach Altersgruppe

Auf der Grundlage der Altersgruppe wird der Markt in Kinder-, Erwachsenen- und Geriatrie segmentiert. Das pädiatrische Segment dominierte den Markt mit einem Anteil von 52,84% im Jahr 2025, da Kinder unter fünf die am stärksten gefährdete Bevölkerungsgruppe von Malaria in MEA sind. Hohe Infektionsraten und Sterblichkeit bei Kindern führen zu einem starken Behandlungsbedarf. Nationale Immunisierungs- und Behandlungsprogramme priorisieren die Kinderpflege. Donor-geförderte Initiativen konzentrieren sich stark auf Kindergesundheitseingriffe. Krankenhäuser und Kliniken pflegen dedizierte pädiatrische Malaria-Behandlungsprotokolle. Dieses Segment ist weiterhin zentral für Strategien der öffentlichen Gesundheit.

Das geriatrische Segment ist das am schnellsten wachsende Projekt, um eine CAGR von 6,6% von 2026 bis 2033 zu registrieren, die durch die Erhöhung der Lebenserwartung und einen verbesserten Gesundheitszugang in MEA-Ländern angetrieben wird. Ältere Bevölkerungen werden durch geschwächte Immunität anfälliger. Die Erhöhung der chronischen Krankheitsprävalenz erhöht Komplikationsrisiken. Gesundheitssysteme erweitern die geriatrische Versorgung. Eine verbesserte Diagnose in älteren Altersgruppen unterstützt die Therapieaufnahme. Dieses Segment gewinnt allmählich klinische Bedeutung.

- Von Dosage Formular

Auf Basis der Dosierungsform wird der Markt in Tablette, Injektion und andere segmentiert. Das Tablet-Segment dominierte den Markt mit einem Anteil von 63,47% in 2025, aufgrund der weit verbreiteten Verwendung von oralen ACT-Regime für unkomplizierte Malariabehandlung. Tablets sind einfach zu verteilen, zu speichern und in Low-Ressource-Einstellungen zu verwalten. Public Health Programme setzen sich stark auf Tablettenformulierungen für Massenbehandlungskampagnen. Sie gewährleisten eine hohe Patientenkonformität und Erschwinglichkeit. Ihre Stabilität unter unterschiedlichen Umweltbedingungen unterstützt den ländlichen Gebrauch. Dies macht sie die am weitesten verbreitete Dosierung Form.

Das Injektionssegment ist das am schnellsten wachsende, registrierte CAGR von 6,8% von 2026 bis 2033, angetrieben durch steigende schwere Malariafälle, die Krankenhauspflege erfordern. Injizierbare Artesunate wird zunehmend in Notbehandlungsprotokollen eingesetzt. Die Ausweitung der ICU- und Krankenhausinfrastruktur unterstützt das Wachstum. Verbesserte Überlebensergebnisse treiben die klinische Vorliebe für Injizierbare. Regierungsrichtlinien empfehlen dringend die parenterale Therapie für schwere Fälle. Dieses Segment ist für kritisches Pflegemanagement unerlässlich.

- Von End-Users

Auf der Grundlage von Endverbrauchern wird der Markt in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Das Segment Spitäler dominierte den Markt mit einem Anteil von 54.18% im Jahr 2025, da hohe Patientenzulassungen für schwere Malaria-Fälle sofortige medizinische Intervention erfordern. Krankenhäuser dienen als primäre Behandlungszentren für komplizierte Infektionen. Sie sind mit diagnostischen und intensiven Pflegeeinrichtungen ausgestattet. Staatliche Finanzierungen und Infrastrukturinvestitionen unterstützen klinikumsbasierte Behandlungssysteme. Großer Patientenzufluss sorgt für eine konsequente Drogennachfrage. Sie bleiben das Rückgrat der Malaria-Behandlung Lieferung.

Das Homecare-Segment ist das am schnellsten wachsende Projekt, um eine CAGR von 7,0% von 2026 bis 2033 zu registrieren, angetrieben durch die Erweiterung von gemeinschaftlichen Gesundheitsprogrammen und selbstverwalteten oralen Therapien. Der zunehmende Einsatz von Schnelldiagnostik ermöglicht eine frühe häusliche Behandlung. Mobile Gesundheitsinitiativen unterstützen die ferne Patientenüberwachung. Die Sensibilisierung für Frühbehandlungsleistungen ist die Einführung. Die Kostensenkung bei Krankenhausbesuchen unterstützt das Wachstum weiter. Dieses Segment wächst in ländlichen Regionen rasch.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Einzelhandels-Apotheke, Online-Apotheke und andere segmentiert. Das Krankenhaus-Apotheke-Segment dominierte den Markt mit einem Anteil von 48,92% im Jahr 2025, aufgrund der zentralisierten Beschaffung und Verteilung von Antimalarial-Medikamenten durch öffentliche Gesundheitssysteme. Krankenhäuser fungieren als Schlüsselverteiler für staatliche Programme. Kaufverträge sorgen für eine stetige Drogenversorgung. Starke Integration mit nationalen Malaria-Kontrollprogrammen unterstützt Dominanz. Ländliche Krankenhäuser verlassen sich stark auf zentrale Verteilungssysteme. Dies gewährleistet eine gleichbleibende Verfügbarkeit der Behandlung.

Das Online-Apothekensegment ist das am schnellsten wachsende, Projekt, um eine CAGR von 7,2% von 2026 bis 2033 zu registrieren, angetrieben durch eine steigende digitale Gesundheitsannahme und eine verbesserte Internetdurchdringung in städtischen MEA-Regionen. E-Apothekenplattformen verbessern den Zugang zu Arzneimitteln in entfernten Bereichen. Die Nutzung von Smartphones unterstützt die digitale Beschaffung von Medikamenten. Logistikverbesserungen ermöglichen eine schnellere Medikamentenlieferung. Regulatorische Unterstützung für Telemedizin verstärkt die Annahme. Dieses Segment verwandelt die Zugänglichkeit der Gesundheitsversorgung in urbanisierenden Regionen.

Naher Osten und Afrika Malaria Behandlungsmarkt Regionale Analyse

Saudi-Arabien dominierte den Nahen Osten und Afrika Malaria-Behandlungsmarkt mit dem größten Umsatzanteil von 28,74% im Jahr 2025, unterstützt durch starke Gesundheitsinfrastruktur, hohe Investitionen in Infektionskrankheiten Überwachung, und erhebliche Behandlungsnachfrage aus importierten und Grenzregion Malaria-Fällen. Das Land profitiert auch von einer effektiven Grenz-Gesundheits-Screening, einer zunehmenden importierten Malaria-Fall-Management und einer schnellen Einführung fortschrittlicher Diagnostik-Technologien wie schnellen diagnostischen Tests und molekularen Assays. Kontinuierliche Modernisierung von Krankenhaussystemen, starken pharmazeutischen Beschaffungsnetzen und Integration digitaler Gesundheitsplattformen stärken die Führungsposition Saudi-Arabiens im regionalen Malaria-Behandlungsmarkt weiter.

Saudi-Arabien Malaria-Behandlungsmarktaufsicht

Der saudi-arabische Malaria-Behandlungsmarkt zeigt ein stetiges Wachstum aufgrund der zunehmenden Importe von Malaria-Fällen, starken Grenz-Gesundheitsüberwachungssystemen und der fortgeschrittenen Gesundheitsinfrastruktur. Das gut ausgebaute Krankenhausnetz und staatlich geführte Infektionsbekämpfungsprogramme unterstützen die Frühdiagnose und das effektive Behandlungsmanagement. Darüber hinaus erhöht die zunehmende Einführung von schnellen diagnostischen Tests, molekularen Testmethoden und fortgeschrittenen antimalarialen Therapien die Behandlungseffizienz. Kontinuierliche Investitionen in digitale Gesundheitssysteme und die Überwachung der öffentlichen Gesundheit sowie starke pharmazeutische Beschaffungsstrukturen stärken die Position Saudi-Arabiens in der regionalen Malariabehandlungslandschaft weiter.

VAE Malaria Behandlungsmarkt Einblick

Der Malaria-Behandlungsmarkt der VAE erlebt ein rasches Wachstum, das durch die zunehmende reisebezogene Malaria-Fälle, eine große expatriate Bevölkerung und starke Investitionen in fortgeschrittene Gesundheitsinfrastruktur getrieben wird. Der Fokus des Landes auf die Modernisierung von Krankenhaussystemen und die Ausweitung der Infektionskrankheitsüberwachung erhöht die Nachfrage nach schnellen diagnostischen Werkzeugen und effektiven Antimalarialtherapien. Darüber hinaus verbessert die zunehmende Übernahme von AI-fähigen Diagnosen, Telemedizin-Plattformen und integrierten Gesundheitslösungen die Verfügbarkeit und Effizienz der Behandlung. Kontinuierliche Gesundheitsinnovation und starke Regierungsunterstützung für präventive und kurative Betreuung stellen die VAE als einer der am schnellsten wachsenden Märkte der Region vor.

Nigeria Malaria Behandlung Markt Insight

Der nigerianische Malaria-Behandlungsmarkt zeigt eine starke Expansion aufgrund der höchsten Malarialast weltweit, der weit verbreiteten Übertragung von Plasmodium falciparum und großen staatlichen Malaria-Kontrollprogrammen. Die Abhängigkeit von Geber-geförderten Beschaffungssystemen und der umfangreichen Verbreitung von artemisinin-basierten Kombinationstherapien (ACTs) treibt den konsequenten Behandlungsbedarf in den öffentlichen Gesundheitseinrichtungen. Darüber hinaus verstärkt der Einsatz von schnellen diagnostischen Tests (RDTs), die Erweiterung von Gesundheits-Arbeiterprogrammen der Gemeinschaft und ein verbesserter Zugang zu subventionierten Antimalarien-Medikamenten stärken die frühzeitige Diagnose und Behandlung. Kontinuierliche Investitionen von globalen Gesundheitsorganisationen und nationalen Initiativen zur Beseitigung von Malaria verstärken Nigerias beherrschende Stellung auf dem regionalen Markt.

Kenia Malaria Behandlungsmarkt Einblick

Der Kenia-Malaria-Behandlungsmarkt erlebt ein stetiges Wachstum durch den Ausbau der Gesundheitsinfrastruktur, starke Vektorkontrollprogramme und die zunehmende Einführung schneller Diagnosetests in ländlichen und städtischen Gebieten. Der Fokus des Landes auf Strategien zur Beseitigung von Malaria, einschließlich insektizid behandelter Bettnetze und verbesserter Überwachungssysteme, unterstützt die Früherkennung und rechtzeitige Behandlung. Darüber hinaus verbessert die steigende Verfügbarkeit von subventionierten Antimalarial-Medikamenten durch öffentliche Gesundheitswege die Zugänglichkeit der Behandlung. Die zunehmende Investition in digitale Gesundheitssysteme und gemeindebasierte Pflegeprogramme erhöht die Effizienz des Malariamanagements und positioniert Kenia als einer der wichtigsten Schwellenmärkte der Region.

Mittlerer Osten und Afrika Malaria Behandlungsmarkt Anteil

Die Malaria-Behandlungsindustrie im Nahen Osten und Afrika wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novartis AG (Schweiz)

- GSK plc (USA)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- Hoffmann-La Roche AG (Schweiz)

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- BD (US)

- Bio-Rad Laboratories, Inc. (USA)

- Viatris Inc. (USA)

- Cipla Limited (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Reddy’s Laboratories Ltd. (Indien)

- Ipca Laboratories Ltd. (Indien)

- Ajanta Pharma Ltd. (Indien)

- Strides Pharma Science Limited (Indien)

- AstraZeneca (USA)

- Johnson & Johnson Services, Inc. (USA)

- Arzneimittel für Malaria Venture (Schweiz)

- PATH (USA)

Aktuelle Entwicklungen im Nahen Osten und Afrika Malaria Behandlungsmarkt

- Im Oktober 2024 startete Nigeria offiziell den routinemäßigen Rollout des RTS,S Malaria-Impfstoffes in sein nationales Immunisierungsprogramm, was einen großen Schritt in die Integration der Malariaprävention mit bestehenden Behandlungsstrategien wie ACT-basierten Therapien und schnellen Diagnosetests markiert. Das Programm zielt auf Kinder unter fünf Jahren in hochbezahlten Regionen ab und wird von der WHO, UNICEF und Gavi unterstützt, um die menschenbedingte Sterblichkeit der Malaria zu reduzieren. Diese Initiative stellt einen bedeutenden Schritt in Richtung der Kombination von präventiver Impfung mit etablierten Malaria-Behandlungsrahmen dar, um die Krankheitsbekämpfungsbemühungen im ganzen Land zu stärken

- Im Oktober 2023 empfahl die Weltgesundheitsorganisation den Impfstoff R21/Matrix-M Malaria für den weitverbreiteten Einsatz in Malaria-endemischen Ländern, das globale Impfstoff-Toolkit neben RTS,S zu erweitern. Mit dieser Genehmigung konnten die afrikanischen Länder im Nahen Osten und Afrika die Beschaffungs- und Immunisierungsplanung für Hochrisikopopulationen beschleunigen. Die Empfehlung hat die präventiven Strategien in Kombination mit bestehenden antimalarialen Medikamentenbehandlungen und Diagnosesystemen deutlich gestärkt.

- Im April 2023 erweiterte Ghana sein RTS,S Malaria-Impfstoffprogramm aus Pilotregionen zu einem breiteren nationalen Immunisierungs-Rollout und wurde zu einem der ersten Länder in Afrika, um Malaria-Impfungen zu verstärken. Die Erweiterung integrierte Impfstoff-Lieferung in routinemäßige Kinderimmunisationsdienste neben bestehenden Malaria-Kontrollmaßnahmen wie insektizidbehandelte Netze und ACT-Behandlungen. Diese Entwicklung verstärkte die realen Umsetzungsnachweise für die Integration von Malaria-Impfstoffen in andere MEA-Länder

- Im Juli 2022 genehmigte Gavi, die Vaccine Alliance, eine erweiterte Förderunterstützung für Malaria-Impfstoff-Rollout in mehreren afrikanischen Subsahara-Ländern, die eine groß angelegte Beschaffung von RTS,S-Dosen und eine Stärkung der Kälte- und Immunisierungsinfrastruktur ermöglicht. Die Finanzierung beschleunigte den Zugang zu Malaria-Präventionswerkzeugen in hochvergasten Regionen und ergänzte bestehende behandlungsbasierte Malaria-Kontrollprogramme. Diese Initiative spielte eine Schlüsselrolle bei der Skalierung der Impfstoff-Bereitstellung in MEA-Krankheitssystemen

- Im Juni 2021 empfahl die Weltgesundheitsorganisation den Impfstoff RTS,S Malaria für den weitverbreiteten Einsatz bei Kindern, die in ganz Afrika gefährdet sind, nach erfolgreicher Pilotdurchführung in Ghana, Kenia und Malawi. Die Empfehlung markierte die erstmalige Genehmigung eines Malaria-Impfstoffes für den routinemäßigen Gebrauch, was die präventiven Malaria-Kontrollstrategien neben den vorhandenen Antimalarialbehandlungen deutlich verstärkt. Dieser Meilenstein legte den Grundstein für die groß angelegte Impfstoffintegration in Malaria-endem Land im Nahen Osten und Afrika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den Markt für Malariabehandlungen im Nahen Osten und Afrika

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Markttyp-Abdeckungsraster

2.8 Agenten-Lebenslinienkurve

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 EPIDEMIOLOGIE

5 PIPELINE-ANALYSE

5.1 LISTE DER PIPELINE-PRODUKTE

6 VORSCHRIFTEN

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Erhöhung der staatlichen Initiativen und Ausgaben zur Malariaprävention

7.1.2 Hohe Prävalenz und Krankheitslast durch Malaria

7.1.3 Anstieg der Krankenversicherung

7.1.4 FEUCHTE KLIMABEDINGUNGEN UND EFFIZIENTE MÜCKEN (ANOPHELES GAMBIAE-KOMPLEX) IN BESTIMMTEN TEILEN AFRIKAS

7.2 EINSCHRÄNKUNGEN

7.2.1 Nebenwirkungen und Risiken von Malariamedikamenten

7.2.2 Mangelndes Bewusstsein für Malariasymptome

7.2.3 Geringes Wirtschaftswachstum, unterentwickelte Gesundheitsinfrastruktur und fehlender Zugang zu fortschrittlicher Behandlung

7.3 GELEGENHEIT

7.3.1 Partnerschaft und Vereinbarung zwischen wichtigen Akteuren

7.3.2 STEIGENDE PRODUKTEINFÜHRUNGEN

7.3.3 Steigerung der Produktion und des Exports sowie des Imports von Hydroxychlorquin und Chloroquin

7.4 HERAUSFORDERUNGEN

7.4.1 Regulatorische Herausforderungen bei der Zulassung von Malariamedikamenten

7.4.2 UNIVERSELLEN ZUGANG ERREICHEN

8 Auswirkungen von COVID-19 auf die Malariabehandlung im Gesundheitswesen

8.1 PREISEINFLÜGE

8.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

8.3 AUSWIRKUNGEN AUF DIE NACHFRAGE

8.4 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER

8.5 SCHLUSSFOLGERUNG

9 MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRETERN

9.1 ÜBERSICHT

9.2 PLASMODIUM FALCIPARUM

9.3 P. VIVAX

9,4 P. OVALE

9.5 P. MALARIAE

9.6 P. WISSEN

10 MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP

10.1 ÜBERSICHT

10.2 MEDIKAMENTE

10.2.1 CHLOROQUIN

10.2.2 PRIMAQUIN

10.2.3 ARTEMISININ-BASIERTE KOMBINATIONSTHERAPIE (ACT)

10.2.3.1 ARTEMETHER–LUMEFANTRIN

10.2.3.2 ARTESUNAT-AMODIAQUIN

10.2.3.3 DIHYDROARTEMISININ-PIPERAQUIN

10.2.3.4 SONSTIGES

10.2.4 CHININ

10.2.5 HYDROXYCHLOROQUIN

10.2.6 Mefloquin

10.2.7 NICHT-ARTEMISININ-BASIERENDE KOMBINATIONEN (NON-ACTS)

10.2.7.1 SULFADOXIN-PYRIMETHAMIN MIT CHLOROQUIN

10.2.7.2 SULFADOXIN-PYRIMETHAMIN MIT AMODIAQUIN

10.2.7.3 SONSTIGES

10.2.8 SONSTIGES

10.3 IMPFSTOFF

10.3.1 RTS,S/AS01

10.3.2 PFSPZ

10.3.3 SONSTIGES

11 MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART

11.1 ÜBERBLICK

11.2 SUPPRESSIVE BEHANDLUNG

11.3 RADIKALE BEHANDLUNG

12 MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH MEDIKAMENTENTYP

12.1 ÜBERSICHT

12.2 GENERIKA

12.3 MARKEN

12.3.1 ARTEFAN

12.3.2 COARTEM

12.3.3 RIAMET

12.3.4 MALARONE

12.3.5 EURARTESIM

12.3.6 LONART

12.3.7 SONSTIGES

13 MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART

13.1 ÜBERSICHT

13.2 MÜNDLICHE

13.3 Parenterale

13.3.1 INTRAVENÖS

13.3.2 INTRAMUSKULÄR

13.3.3 SUBKUTAN

14 MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER

14.1 ÜBERSICHT

14.2 KRANKENHÄUSER

14.3 SPEZIALKLINIKEN

14.4 HÄUSLICHE GESUNDHEITSPFLEGE

14.5 SONSTIGES

15 MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 DIREKTE ANGEBOTE

15.3 KRANKENHAUSAPOTHEKEN

15.4 APOTHEKEN

15.5 ONLINE-APOTHEKEN

16 MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH GEOGRAFIE

16.1 NAHER OSTEN UND AFRIKA

16.1.1 NIGERIA

16.1.2 DEMOKRATISCHE REPUBLIK KONGO

16.1.3 UGANDA

16.1.4 MOSAMBIK

16.1.5 NIGER

16.1.6 Elfenbeinküste

16.1.7 SÜDAFRIKA

16.1.8 SAUDI-ARABIEN

16.1.9 VAE

16.1.10 ISRAEL

16.1.11 ÄGYPTEN

16.1.12 KUWAIT

16.1.13 REST DES NAHEN OSTENS UND AFRIKAS

17 MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

18 SWOT-ANALYSE

19 FIRMENPROFIL

19.1 AJANTA PHARMA

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 Umsatzanalyse

19.1.3 UNTERNEHMENSAKTIENANALYSE

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 NOVARTIS AG

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 UNTERNEHMENSAKTIENANALYSE

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNGEN

19.3 CIPLA INC.

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 Umsatzanalyse

19.3.3 UNTERNEHMENSAKTIENANALYSE

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNGEN

19.4 STRIDES PHARMA SCIENCE LIMITED

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 UNTERNEHMENSAKTIENANALYSE

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNG

19.5 HIKMA PHARMACEUTICALS PLC

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 UNTERNEHMENSAKTIENANALYSE

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 IPCA LABORATORIES LTD.

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 Umsatzanalyse

19.6.3 PRODUKTPORTFOLIO

19.6.4 JÜNGSTE ENTWICKLUNGEN

19.7 MYLAN NV

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 Umsatzanalyse

19.7.3 PRODUKTPORTFOLIO

19.7.4 JÜNGSTE ENTWICKLUNGEN

19.8 SANOFI-AVENTIS US LLC (EINE TOCHTERGESELLSCHAFT VON SANOFI)

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 Umsatzanalyse

19.8.3 PRODUKTPORTFOLIO

19.8.4 JÜNGSTE ENTWICKLUNGEN

19.9 Actiza Pharmaceutical Private Limited

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 PRODUKTPORTFOLIO

19.9.3 JÜNGSTE ENTWICKLUNG

19.1 ADVACARE PHARMA

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 PRODUKTPORTFOLIO

19.10.3 JÜNGSTE ENTWICKLUNG

19.11 AMNEAL PHARMACEUTICALS LLC

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 Umsatzanalyse

19.11.3 PRODUKTPORTFOLIO

19.11.4 JÜNGSTE ENTWICKLUNGEN

19.12 BLISS GVS PHARMA LTD.

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 Umsatzanalyse

19.12.3 PRODUKTPORTFOLIO

19.12.4 NEUESTE ENTWICKLUNGEN

19.13 GEOVAX

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 PRODUKTPORTFOLIO

19.13.4 NEUE ENTWICKLUNG

19.14 LUPIN PHARMACEUTICALS, INC. (EINE TOCHTERGESELLSCHAFT VON LUPIN)

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 Umsatzanalyse

19.14.3 PRODUKTPORTFOLIO

19.14.4 NEUESTE ENTWICKLUNGEN

19.15 MMV

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 PRODUKTPORTFOLIO

19.15.4 NEUESTE ENTWICKLUNGEN

19.16 OSIVAX

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 PRODUKTPORTFOLIO

19.16.3 NEUE ENTWICKLUNG

19.17 SUMAYA BIOTECH

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 PRODUKTPORTFOLIO

19.17.3 NEUE ENTWICKLUNG

19.18 SUN PHARMACEUTICAL INDUSTRIES LTD.

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 Umsatzanalyse

19.18.3 PRODUKTPORTFOLIO

19.18.4 JÜNGSTE ENTWICKLUNGEN

19.19 TAJ PHARMACEUTICALS LIMITED

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 PRODUKTPORTFOLIO

19.19.3 JÜNGSTE ENTWICKLUNG

19.2 VLP-THERAPIEN

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 PRODUKTPORTFOLIO

19.20.3 JÜNGSTE ENTWICKLUNGEN

19.21 ZYDUS CADILA

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 Umsatzanalyse

19.21.3 PRODUKTPORTFOLIO

19.21.4 JÜNGSTE ENTWICKLUNGEN

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1: MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, PIPELINE-ANALYSE

TABELLE 2: DIE FDA VERLANGT FOLGENDES SZENARIO, BEVOR EIN ARZNEIMITTEL ZUGELASSEN WIRD

TABELLE 3 GESCHÄTZTE MALARIAFÄLLE UND TODESFÄLLE NACH REGION, 2018

TABELLE 4 ZUKÜNFTIGE VECTOR CARE – ZUKÜNFTIGE GENERALI (MALARIA CARE FAMILY HEALTH PLAN)

TABELLE 5: REGULATORISCHE HERAUSFORDERUNGEN BEI DER ZULASSUNG VON MALARIUMARZNEIMITTELN.

TABELLE 6: HERAUSFORDERUNGEN UND PROBLEME, DIE DEN F&E-RAHMEN BEEINFLUSSEN

TABELLE 7: MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH WIRKSTOFFEN 2019–2027 (TAUSEND USD)

TABELLE 8: PLASMODIUM FALCIPARUM AUF DEM MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2017–2027 (TAUSEND USD)

TABELLE 9 NAHER OSTEN UND AFRIKA P. VIVAX AUF DEM MARKT FÜR MALARIABEHANDLUNGEN, NACH MONAT 2018–2027 (TAUSEND USD)

TABELLE 10 NAHER OSTEN UND AFRIKA: P. OVALE AUF DEM MARKT FÜR MALARIABEHANDLUNGEN, NACH MONAT 2018–2027 (TAUSEND USD)

TABELLE 11 NAHER OSTEN UND AFRIKA P. MALARIAE AUF DEM MARKT FÜR MALARIABEHANDLUNGEN, NACH MONAT 2018–2027 (TAUSEND USD)

TABELLE 12 NAHER OSTEN UND AFRIKA P. KNOWLELSI IM MARKT FÜR MALARIABEHANDLUNGEN, NACH MONAT 2018–2027 (TAUSEND USD)

TABELLE 13: MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP 2019–2027 (TAUSEND USD)

TABELLE 14: MEDIKAMENTE ZUR MALARIABEHANDLUNG IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2017–2027 (TAUSEND USD)

TABELLE 15: MEDIKAMENTE ZUR MALARIABEHANDLUNG IM NAHEN OSTEN UND IN AFRIKA, NACH ARZNEIMITTELTYP, 2018–2027 (TAUSEND USD)

TABELLE 16: NAHER OSTEN UND AFRIKA: ARTEMISININ-BASIERTE KOMBINATIONSTHERAPIE (ACT) AUF DEM MARKT ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 17: NAHER OSTEN UND AFRIKA: NICHT AUF ARTEMISININ BASIERENDE KOMBINATIONSMEDIKAMENTE (NON-ACTS) AUF DEM MARKT ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 18: MALARIA-IMPFSTOFFMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2017–2027 (TAUSEND USD)

TABELLE 19: IMPFUNG IM MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2018–2027 (TAUSEND USD)

TABELLE 20: MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART 2019–2027 (TAUSEND USD)

TABELLE 21 – NAHER OSTEN UND AFRIKA – UNTERDRÜCKENDE BEHANDLUNG AUF DEM MARKT ZUR MALARIABEHANDLUNG, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 22: RADICAL TREATMENT IM MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 23: MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH MEDIKAMENTENTYP 2019–2027 (TAUSEND USD)

TABELLE 24: Generika im Markt für Malariabehandlungen im Nahen Osten und Afrika, nach Regionen, 2018–2027 (in TAUSEND USD)

TABELLE 25 MARKEN IM MARKENMARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 26 MARKEN IM MARKENMARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 27 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART 2019–2027 (TAUSEND USD)

TABELLE 28 – MARKT FÜR ORALMITTEL ZUR MALARIABEHANDLUNG IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 29 MARKT FÜR PARENTERALE MALARIABEHANDLUNG IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABLE 30 MIDDLE EAST AND AFRICA PARENTERAL IN MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 31 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET, BY END USER 2019-2027 (USD THOUSAND)

TABLE 32 MIDDLE EAST AND AFRICA HOSPITALS IN MALARIA TREATMENT MARKET, BY REGION, 2018-2027 (USD THOUSAND)

TABLE 33 MIDDLE EAST AND AFRICA SPECIALTY CLINICS IN MALARIA TREATMENT MARKET, BY REGION, 2018-2027 (USD THOUSAND)

TABLE 34 MIDDLE EAST AND AFRICA HOME HEALTHCARE IN MALARIA TREATMENT MARKET, BY REGION, 2018-2027 (USD THOUSAND)

TABLE 35 MIDDLE EAST AND AFRICA OTHERS IN MALARIA TREATMENT MARKET, BY REGION, 2018-2027 (USD THOUSAND)

TABLE 36 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET, BY DISTRIBUTION CHANNEL 2019-2027 (USD THOUSAND)

TABLE 37 MIDDLE EAST AND AFRICA DIRECT TENDER IN MALARIA TREATMENT MARKET, BY REGION, 2017-2027 (USD THOUSAND)

TABLE 38 MIDDLE EAST AND AFRICA HOSPITAL PHARMACIES IN MALARIA TREATMENT MARKET, BY REGION, 2018-2027 (USD THOUSAND)

TABLE 39 MIDDLE EAST AND AFRICA RETAIL PHARMACIES IN MALARIA TREATMENT MARKET, BY REGION, 2018-2027 (USD THOUSAND)

TABLE 40 MIDDLE EAST AND AFRICA ONLINE PHARMACIES IN MALARIA TREATMENT MARKET, BY REGION, 2018-2027 (USD THOUSAND)

TABLE 41 MIDDLE EAST & AFRICA MALARIA TREATMENT MARKET, BY REGION 2018-2027 (USD THOUSAND)

TABLE 42 MIDDLE EAST & AFRICA MALARIA TREATMENT MARKET, BY AGENT, 2018-2027 (USD THOUSAND)

TABLE 43 MIDDLE EAST & AFRICA MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 44 MIDDLE EAST & AFRICA MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 45 MIDDLE EAST & AFRICA ARTEMISININ-BASED COMBINATION THERAPY (ACT) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 46 MIDDLE EAST & AFRICA NON-ARTEMISININ BASED COMBINATIONS (NON-ACTS) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 47 MIDDLE EAST & AFRICA VACCINATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 48 MIDDLE EAST & AFRICA MALARIA TREATMENT MARKET, BY TREATMENT TYPE, 2018-2027 (USD THOUSAND)

TABLE 49 MIDDLE EAST & AFRICA MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 50 MIDDLE EAST & AFRICA BRANDED IN MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 51 MIDDLE EAST & AFRICA MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 52 MIDDLE EAST & AFRICA PARENTERAL IN MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 53 MIDDLE EAST & AFRICA MALARIA TREATMENT MARKET, BY END USER 2018-2027 (USD THOUSAND)

TABLE 54 MIDDLE EAST & AFRICA MALARIA TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSAND)

TABLE 55 NIGERIA MALARIA TREATMENT MARKET, BY AGENT, 2018-2027 (USD THOUSAND)

TABLE 56 NIGERIA MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 57 NIGERIA MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 58 NIGERIA ARTEMISININ-BASED COMBINATION THERAPY (ACT) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 59 NIGERIA NON-ARTEMISININ BASED COMBINATIONS (NON-ACTS) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 60 NIGERIA VACCINATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 61 NIGERIA MALARIA TREATMENT MARKET, BY TREATMENT TYPE, 2018-2027 (USD THOUSAND)

TABLE 62 NIGERIA MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 63 NIGERIA BRANDED IN MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 64 NIGERIA MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 65 NIGERIA PARENTERAL IN MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 66 NIGERIA MALARIA TREATMENT MARKET, BY END USER 2018-2027 (USD THOUSAND)

TABLE 67 NIGERIA MALARIA TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSAND)

TABLE 68 DEMOCRATIC REPUBLIC OF THE CONGO MALARIA TREATMENT MARKET, BY AGENT, 2018-2027 (USD THOUSAND)

TABLE 69 DEMOCRATIC REPUBLIC OF THE CONGO MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 70 DEMOCRATIC REPUBLIC OF THE CONGO MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 71 DEMOCRATIC REPUBLIC OF THE CONGO ARTEMISININ-BASED COMBINATION THERAPY (ACT) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 72 DEMOCRATIC REPUBLIC OF THE CONGO NON-ARTEMISININ BASED COMBINATIONS (NON-ACTS) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 73 DEMOCRATIC REPUBLIC OF THE CONGO VACCINATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 74 DEMOCRATIC REPUBLIC OF THE CONGO MALARIA TREATMENT MARKET, BY TREATMENT TYPE, 2018-2027 (USD THOUSAND)

TABLE 75 DEMOCRATIC REPUBLIC OF THE CONGO MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 76 DEMOCRATIC REPUBLIC OF THE CONGO BRANDED IN MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 77 DEMOCRATIC REPUBLIC OF THE CONGO MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 78 DEMOCRATIC REPUBLIC OF THE CONGO PARENTERAL IN MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 79 DEMOCRATIC REPUBLIC OF THE CONGO MALARIA TREATMENT MARKET, BY END USER 2018-2027 (USD THOUSAND)

TABLE 80 DEMOCRATIC REPUBLIC OF THE CONGO MALARIA TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSAND)

TABLE 81 UGANDA MALARIA TREATMENT MARKET, BY AGENT, 2018-2027 (USD THOUSAND)

TABLE 82 UGANDA MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 83 UGANDA MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABELLE 84 UGANDA – ARTEMISININ-BASIERTES KOMBINATIONSTHERAPIE-MEDIKAMENT (ACT) AUF DEM MARKT ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 85: UGANDA – MARKT FÜR MALARIABEHANDLUNG MIT NICHT-ARTEMISININ-BASIERENDEN KOMBINATIONSMEDIKAMENTEN (NON-ACTS), NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 86 UGANDA – MARKT FÜR IMPFUNGEN ZUR MALARIABEHANDLUNG, NACH ART, 2018–2027 (TAUSEND USD)

TABELLE 87 MARKT FÜR MALARIABEHANDLUNGEN IN UGANDA, NACH BEHANDLUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 88 MARKT FÜR MALARIABEHANDLUNGEN IN UGANDA, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 89 UGANDA-MARKEN AUF DEM MARKENMARKT FÜR MALARIABEHANDLUNGEN, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 90 MARKT FÜR MALARIABEHANDLUNGEN IN UGANDA, NACH ANWENDUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 91 UGANDA PARENTERALE MALARIABEKÄMPFUNG, NACH ANWENDUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 92: MALARIABEHANDLUNGSMARKT IN UGANDA, NACH ENDVERBRAUCHER 2018–2027 (TAUSEND USD)

TABELLE 93 MARKT FÜR MALARIABEHANDLUNGEN IN UGANDA, NACH VERTRIEBSKANAL, 2018–2027 (TAUSEND USD)

TABELLE 94 MARKT FÜR MALARIABEHANDLUNGEN IN MOSAMBIK, NACH MITTELN, 2018–2027 (TAUSEND USD)

TABELLE 95: MOSAMBIK-MARKT FÜR MALARIABEHANDLUNGEN, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 96: MOSAMBIK – MEDIKAMENTE ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 97 MOSAMBIK: ARTEMISININ-BASIERTES KOMBINATIONSTHERAPIE-MEDIKAMENT (ACT) AUF DEM MARKT ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 98 MOSAMBIK: NICHT AUF ARTEMISININ BASIERENDE KOMBINATIONSMEDIKAMENTE (NON-ACTS) AUF DEM MARKT ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 99 MOSAMBIK – IMPFUNG AUF DEM MARKT FÜR MALARIABEHANDLUNGEN, NACH ART, 2018–2027 (TAUSEND USD)

TABELLE 100: MOSAMBIK-MARKT FÜR MALARIABEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 101 – MOSAMBIK – MARKT FÜR MALARIABEHANDLUNGEN, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 102: MOSAMBIK – MARKENPRODUKTE AUF DEM MARKT FÜR MALARIABEHANDLUNGEN, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 103 MARKT FÜR MALARIABEHANDLUNGEN IN MOSAMBIK, NACH ANWENDUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 104 MOSAMBIK – MARKT FÜR PARENTERALE MALARIABEHANDLUNG, NACH ANWENDUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 105: MOSAMBIK-MARKT FÜR MALARIABEHANDLUNGEN, NACH ENDVERBRAUCHER 2018–2027 (TAUSEND USD)

TABELLE 106: MOSAMBIK-MARKT FÜR MALARIABEHANDLUNGEN, NACH VERTRIEBSKANAL, 2018–2027 (TAUSEND USD)

TABELLE 107 MARKT FÜR MALARIABEHANDLUNGEN IN NIGER, NACH MITTELN, 2018–2027 (TAUSEND USD)

TABELLE 108 MARKT FÜR MALARIABEHANDLUNGEN IN NIGER, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 109 MEDIKAMENTE AUF DEM MARKT ZUR MALARIABEHANDLUNG IN NIGER, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 110 NIGERISCHES ARTEMISININ-BASIERTES KOMBINATIONSTHERAPIE-MEDIKAMENT (ACT) AUF DEM MARKT ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 111 NIGERISCHER MARKT FÜR MALARIABEHANDLUNG: NICHT AUF ARTEMISININ BASIERENDE KOMBINATIONSMEDIKAMENTE (NON-ACTS), NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 112 – NIGER – IMPFUNG AUF DEM MARKT FÜR MALARIABEHANDLUNGEN, NACH ART, 2018–2027 (TAUSEND USD)

TABELLE 113 MARKT FÜR MALARIABEHANDLUNGEN IN NIGER, NACH BEHANDLUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 114 MARKT FÜR MALARIABEHANDLUNGEN IN NIGER, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 115 NIGER MARKEN AUF DEM MARKT FÜR MALARIABEHANDLUNGEN, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 116 MARKT FÜR MALARIABEHANDLUNGEN IN NIGER, NACH ANWENDUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 117 NIGER PARENTERALER MARKT FÜR MALARIABEHANDLUNG, NACH ANWENDUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 118 MARKT FÜR MALARIABEHANDLUNGEN IN NIGER, NACH ENDVERBRAUCHER 2018–2027 (TAUSEND USD)

TABELLE 119 MARKT FÜR MALARIABEHANDLUNGEN IN NIGER, NACH VERTRIEBSKANAL, 2018–2027 (TAUSEND USD)

TABELLE 120 MARKT FÜR MALARIABEHANDLUNGEN IN DER ELFENBEINKÜSTE, NACH MITTELN, 2018–2027 (TAUSEND USD)

TABELLE 121: MALARIABEHANDLUNGSMARKT IN DER ELFENBEINKÜSTE, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 122 MEDIKAMENTE AUF DEM MARKT ZUR MALARIABEHANDLUNG IN DER ELFENBEINKÜSTE, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 123: CÔTE D'IVOIRE – ARTEMISININ-BASIERTE KOMBINATIONSTHERAPIE (ACT) AUF DEM MARKT ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 124: CÔTE D'IVOIRE: NICHT AUF ARTEMISININ BASIERENDE KOMBINATIONSMEDIKAMENTE (NON-ACTS) AUF DEM MARKT ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 125: IMPFUNG AUF DEM MARKT FÜR MALARIABEHANDLUNGEN IN DER ELFENBEINKÜSTE, NACH ART, 2018–2027 (TAUSEND USD)

TABELLE 126: MALARIABEHANDLUNGSMARKT IN DER ELFENBEINKÜSTE, NACH BEHANDLUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 127 MARKT FÜR MALARIABEHANDLUNGEN IN DER ELFENBEINKÜSTE, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 128 CÔTE D'IVOIRE MARKEN AUF DEM MARKENMARKT FÜR MALARIABEHANDLUNGEN, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 129 MARKT FÜR MALARIABEHANDLUNGEN IN DER ELFENBEINKÜSTE, NACH ANWENDUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 130 CÔTE D'IVOIRE – MARKT FÜR PARENTERALE MALARIABEHANDLUNG, NACH ANWENDUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 131: MALARIABEHANDLUNGSMARKT IN DER ELFENBEINKÜSTE, NACH ENDVERBRAUCHER 2018–2027 (TAUSEND USD)

TABELLE 132: MARKT FÜR MALARIABEHANDLUNGEN IN DER ELFENBEINKÜSTE, NACH VERTRIEBSKANAL, 2018–2027 (TAUSEND USD)

TABELLE 133 SÜDAFRIKANISCHER MARKT FÜR MALARIABEHANDLUNGEN, NACH MITTELN, 2018–2027 (TAUSEND USD)

TABELLE 134 SÜDAFRIKANISCHER MARKT FÜR MALARIABEHANDLUNGEN, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 135 SÜDAFRIKA: MEDIKAMENTE ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 136 SÜDAFRIKA: ARTEMISININ-BASIERTE KOMBINATIONSTHERAPIE (ACT) AUF DEM MARKT ZUR MALARIABEHANDLUNG, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 137 SÜDAFRIKANISCHE MARKT FÜR MALARIABEHANDLUNG MIT NICHT-ARTEMISININ-BASIERTEN KOMBINATIONSMEDIKAMENTEN (NON-ACTS), NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 138 SÜDAFRIKANISCHER MARKT FÜR IMPFUNGEN ZUR MALARIABEHANDLUNG, NACH ART, 2018–2027 (TAUSEND USD)

TABELLE 139 SÜDAFRIKANISCHER MARKT FÜR MALARIABEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2027 (TAUSEND USD)

TABELLE 140 SÜDAFRIKANISCHER MARKT FÜR MALARIABEHANDLUNGEN, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 141 SÜDAFRIKANISCHE MARKEN AUF DEM MARKENMARKT FÜR MALARIABEHANDLUNGEN, NACH MEDIKAMENTENTYP, 2018–2027 (TAUSEND USD)

TABELLE 142 SÜDAFRIKANISCHER MARKT FÜR MALARIABEHANDLUNGEN, NACH ANWENDUNGSART, 2018–2027 (TAUSEND USD)

TABLE 143 SOUTH AFRICA PARENTERAL IN MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 144 SOUTH AFRICA MALARIA TREATMENT MARKET, BY END USER 2018-2027 (USD THOUSAND)

TABLE 145 SOUTH AFRICA MALARIA TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSAND)

TABLE 146 SAUDI ARABIA MALARIA TREATMENT MARKET, BY AGENT, 2018-2027 (USD THOUSAND)

TABLE 147 SAUDI ARABIA MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 148 SAUDI ARABIA MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 149 SAUDI ARABIA ARTEMISININ-BASED COMBINATION THERAPY (ACT) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 150 SAUDI ARABIA NON-ARTEMISININ BASED COMBINATIONS (NON-ACTS) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 151 SAUDI ARABIA VACCINATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 152 SAUDI ARABIA MALARIA TREATMENT MARKET, BY TREATMENT TYPE, 2018-2027 (USD THOUSAND)

TABLE 153 SAUDI ARABIA MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 154 SAUDI ARABIA BRANDED IN MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 155 SAUDI ARABIA MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 156 SAUDI ARABIA PARENTERAL IN MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 157 SAUDI ARABIA MALARIA TREATMENT MARKET, BY END USER 2018-2027 (USD THOUSAND)

TABLE 158 SAUDI ARABIA MALARIA TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSAND)

TABLE 159 UAE MALARIA TREATMENT MARKET, BY AGENT, 2018-2027 (USD THOUSAND)

TABLE 160 UAE MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 161 UAE MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 162 UAE ARTEMISININ-BASED COMBINATION THERAPY (ACT) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 163 UAE NON-ARTEMISININ BASED COMBINATIONS (NON-ACTS) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 164 UAE VACCINATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 165 UAE MALARIA TREATMENT MARKET, BY TREATMENT TYPE, 2018-2027 (USD THOUSAND)

TABLE 166 UAE MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 167 UAE BRANDED IN MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 168 UAE MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 169 UAE PARENTERAL IN MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 170 UAE MALARIA TREATMENT MARKET, BY END USER 2018-2027 (USD THOUSAND)

TABLE 171 UAE MALARIA TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSAND)

TABLE 172 ISRAEL MALARIA TREATMENT MARKET, BY AGENT, 2018-2027 (USD THOUSAND)

TABLE 173 ISRAEL MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 174 ISRAEL MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 175 ISRAEL ARTEMISININ-BASED COMBINATION THERAPY (ACT) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 176 ISRAEL NON-ARTEMISININ BASED COMBINATIONS (NON-ACTS) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 177 ISRAEL VACCINATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 178 ISRAEL MALARIA TREATMENT MARKET, BY TREATMENT TYPE, 2018-2027 (USD THOUSAND)

TABLE 179 ISRAEL MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 180 ISRAEL BRANDED IN MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 181 ISRAEL MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 182 ISRAEL PARENTERAL IN MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 183 ISRAEL MALARIA TREATMENT MARKET, BY END USER 2018-2027 (USD THOUSAND)

TABLE 184 ISRAEL MALARIA TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSAND)

TABLE 185 EGYPT MALARIA TREATMENT MARKET, BY AGENT, 2018-2027 (USD THOUSAND)

TABLE 186 EGYPT MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 187 EGYPT MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 188 EGYPT ARTEMISININ-BASED COMBINATION THERAPY (ACT) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 189 EGYPT NON-ARTEMISININ BASED COMBINATIONS (NON-ACTS) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 190 EGYPT VACCINATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 191 EGYPT MALARIA TREATMENT MARKET, BY TREATMENT TYPE, 2018-2027 (USD THOUSAND)

TABLE 192 EGYPT MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 193 EGYPT BRANDED IN MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 194 EGYPT MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 195 EGYPT PARENTERAL IN MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 196 EGYPT MALARIA TREATMENT MARKET, BY END USER 2018-2027 (USD THOUSAND)

TABLE 197 EGYPT MALARIA TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSAND)

TABLE 198 KUWAIT MALARIA TREATMENT MARKET, BY AGENT, 2018-2027 (USD THOUSAND)

TABLE 199 KUWAIT MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 200 KUWAIT MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 201 KUWAIT ARTEMISININ-BASED COMBINATION THERAPY (ACT) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 202 KUWAIT NON-ARTEMISININ BASED COMBINATIONS (NON-ACTS) MEDICATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 203 KUWAIT VACCINATION IN MALARIA TREATMENT MARKET, BY TYPE, 2018-2027 (USD THOUSAND)

TABLE 204 KUWAIT MALARIA TREATMENT MARKET, BY TREATMENT TYPE, 2018-2027 (USD THOUSAND)

TABLE 205 KUWAIT MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 206 KUWAIT BRANDED IN MALARIA TREATMENT MARKET, BY DRUG TYPE, 2018-2027 (USD THOUSAND)

TABLE 207 KUWAIT MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 208 KUWAIT PARENTERAL IN MALARIA TREATMENT MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD THOUSAND)

TABLE 209 KUWAIT MALARIA TREATMENT MARKET, BY END USER 2018-2027 (USD THOUSAND)

TABLE 210 KUWAIT MALARIA TREATMENT MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD THOUSAND)

TABLE 211 REST OF MIDDLE EAST & AFRICA MALARIA TREATMENT MARKET, BY AGENT, 2018-2027 (USD THOUSAND)

Abbildungsverzeichnis

LIST OF FIGURES

FIGURE 1 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: MIDDLE EAST AND AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: MARKET TYPE COVERAGE GRID

FIGURE 8 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: DBMR MARKET POSITION GRID

FIGURE 9 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: SEGMENTATION

FIGURE 11 INCREASE IN GOVERNMENT INITIATION AND EXPENDITURE FOR PREVENTION OF MALARIA IS EXPECTED TO DRIVE THE MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 12 MEDICATION SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET IN 2020 & 2027

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET

FIGURE 14 THE U.S. FUNDING FOR MIDDLE EAST AND AFRICA MALARIA, FY 2001 –2021

FIGURE 15 MALARIA CASES IN THE 10 HIGHEST BURDEN COUNTRIES IN AFRICA, 2010-2017

FIGURE 16 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: BY AGENT, 2019

FIGURE 17 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: BY AGENT, 2019-2027 (USD THOUSAND)

FIGURE 18 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: BY AGENT, CAGR (2020-2027)

FIGURE 19 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: BY AGENT, LIFELINE CURVE

FIGURE 20 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: BY TYPE, 2019

FIGURE 21 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: BY TYPE, 2019-2027 (USD THOUSAND)

FIGURE 22 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: BY TYPE, CAGR (2020-2027)

FIGURE 23 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: BY TYPE, LIFELINE CURVE

FIGURE 24 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: BY TREATMENT TYPE, 2019

FIGURE 25 MIDDLE EAST AND AFRICA MALARIA TREATMENT MARKET: BY TREATMENT TYPE, 2019-2027 (USD THOUSAND)

ABBILDUNG 26 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH BEHANDLUNGSART, CAGR (2020–2027)

ABBILDUNG 27 MALARIABEHANDLUNGSMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH BEHANDLUNGSART, LEBENSLINIENKURVE

ABBILDUNG 28 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH MEDIKAMENTENTYP, 2019

ABBILDUNG 29 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH MEDIKAMENTENTYP, 2019–2027 (TAUSEND USD)

ABBILDUNG 30 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH MEDIKAMENTENTYP, CAGR (2020–2027)

ABBILDUNG 31 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH MEDIKAMENTENTYP, LEBENSLINIENKURVE

ABBILDUNG 32 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, 2019

ABBILDUNG 33 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, 2019–2027 (TAUSEND USD)

ABBILDUNG 34 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, CAGR (2020–2027)

ABBILDUNG 35 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, LIFELINE-KURVE

ABBILDUNG 36 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2019

ABBILDUNG 37 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2019–2027 (TAUSEND USD)

ABBILDUNG 38 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, CAGR (2020–2027)

ABBILDUNG 39 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 40 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2019

ABBILDUNG 41 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2019–2027 (TAUSEND USD)

ABBILDUNG 42 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2020–2027)

ABBILDUNG 43 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 44 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: ÜBERSICHT (2019)

ABBILDUNG 45 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2019)

ABBILDUNG 46 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 47 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2019 UND 2027)

ABBILDUNG 48 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP (2020–2027)

ABBILDUNG 49 MARKT FÜR MALARIABEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.