Middle East And Africa Medical Device Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

72.42 Million

USD

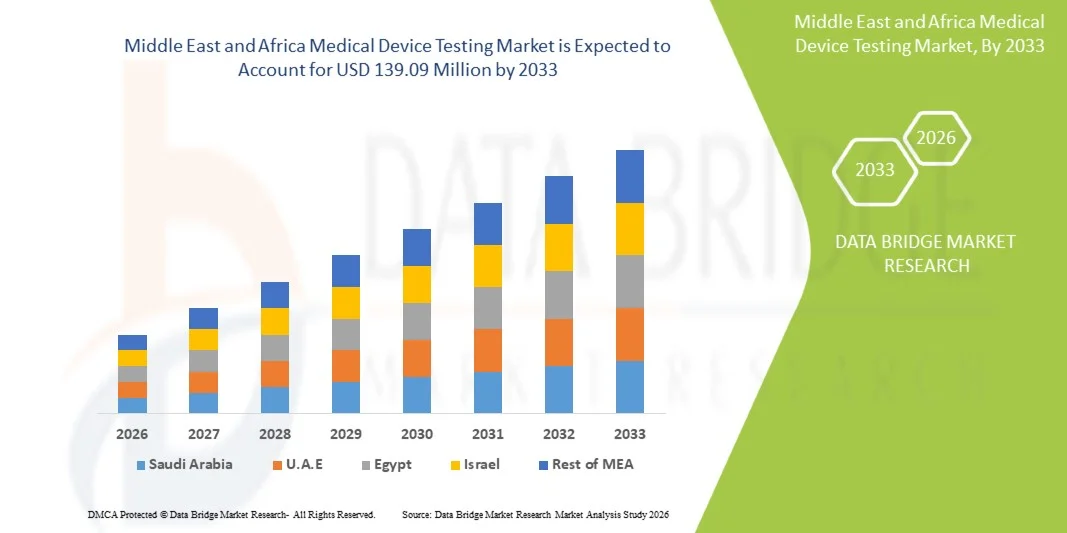

139.09 Million

2025

2033

USD

72.42 Million

USD

139.09 Million

2025

2033

| 2026 –2033 | |

| USD 72.42 Million | |

| USD 139.09 Million | |

| % | |

|

Medizinische Geräte im Nahen Osten und Afrika, nach Service-Typ (Prüfdienste, Inspektionsdienste und Zertifizierungsdienstleistungen), Test-Typ (Physical Testing, Chemical/Biological Testing, Cybersecurity Testing, Microbiology and Sterility Testing and Others), Phase (Preclinical and Clinical), Sourcing Type (In-House and Outsourced), Geräteklasse (Klasse I, Klasse II und Klasse III), Medizinprodukte (A Industrietrends und Prognosen bis 2033

Naher Osten und Afrika MedizinproduktetestMarktübersicht

Der Markt für Medizinprodukte im Nahen Osten und Afrika wurde auf72,42 Mio. USD 2025und wird zu erreichen139,09 Mio. USD bis 2033, in einemCAGR von 8,50% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch steigende Nachfrage nach regulatorischen Compliance, steigenden medizinischen Produktionsaktivitäten und wachsende Investitionen in die Gesundheitsinfrastruktur in der gesamten Region verursacht wird.

Der Ausbau der Gesundheitssysteme, verbunden mit strengeren Qualitäts- und Sicherheitsanforderungen der Regulierungsbehörden, ermutigt die Hersteller von medizinischen Geräten, umfassende Test- und Zertifizierungsdienste zu übernehmen. Biokompatibilitätstests, Sterilitätstests, Leistungsvalidierung und elektrische Sicherheitsbewertungen werden für Produktzulassungen und Marktzugang unerlässlich. Darüber hinaus unterstützen die zunehmende Präsenz internationaler Medizinprodukteunternehmen, die zunehmende Übernahme fortschrittlicher diagnosischer und therapeutischer Geräte und die zunehmende Konzentration auf die Patientensicherheit die Nachfrage nach spezialisierten Testdiensten im Nahen Osten und Afrika.

Trends und Einblicke

- Saudi-Arabien dominierte den Markt für Medizinprodukte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 28,64 % im Jahr 2025, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der regulatorischen Anforderungen und starke Investitionen in die Medizintechnikproduktion und Importe.

- Das Segment Testing Services führte den Markt mit einem Anteil von 52,84% im Jahr 2025, angetrieben durch die wachsende Anforderung an Produktsicherheit, Qualitätsvalidierung und regulatorische Compliance vor der Vermarktung.

- Die Vereinigten Arabischen Emirate (UAE) wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 8,3 % von 2026 bis 2033 sein, das durch steigende Gesundheitsausgaben, das Wachstum von medizinischen Geräteverteilungszentren und die zunehmende Übernahme internationaler Regulierungsstandards gefördert wird.

- Certification Services sind der am schnellsten wachsende Servicetyp, der eine CAGR von 8,1% registriert, was den Anstieg der Regulierungsharmonisierung und die Nachfrage nach international anerkannten Zertifizierungen widerspiegelt.

- Das Segment Chemical/Biological Testing dominierte die Kategorie Testing mit einem Umsatzanteil von 30,67 % im Jahr 2025, was durch strenge Anforderungen an Biokompatibilität und Materialsicherheitsbeurteilungen führte.

- Outsourced entfiel auf 57,36% des Marktes, bevorzugt durch die Verfügbarkeit von spezialisiertem Know-how, akkreditierten Labors und kostengünstigen Testlösungen.

- Das Segment Class III ist die am schnellsten wachsende Gerätekategorie, mit einem CAGR von 8,3%, angetrieben durch die steigende Nachfrage nach hochrisiko- und technologisch fortschrittlichen Medizinprodukten

Marktgröße und Prognose

- Globaler Marktwert (2025): 72,42 Mio. USD

- Voraussichtlicher Marktwert (2033): 139,09 Mio. USD

- Prognose CAGR (2026–2033): 8,50%

- Führendes Land in 2025: Saudi-Arabien

- Schnellster Anbauland: Vereinigte Arabische Emirate

Geltungsbereich undNaher Osten und Afrika Medical Device Testing Market Segmentation

|

Attribute |

Naher Osten und Afrika Medizinprodukte Testing KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

·Intertek Group plc(USK) ·SGS SA(Schweiz) ·Eurofins Wissenschaftliche SE(Luxemburg) ·TÜV AG(Deutschland) ·TÜV Rheinland AG(Deutschland) · UL LLC (USA) · Bureau Veritas (Frankreich) · DEKRA SE (Deutschland) · Element Materials Technology Group Limited (U.K.) · NAMSA (USA) · WuXi AppTec Co., Ltd. (China) · Labcorp (USA) · Charles (USA) · QIMA Ltd. (Hong Kong) · BSI Group (U.K.) · NELSON LABORATORIES, LLC (USA) · Sterigenics U.S., LLC (USA) · Medical Engineering Technologies Ltd (U.K.) · Pacific BioLabs, Inc. (USA) · AsureQuality Limited (Neuseeland) |

|

Marktmöglichkeiten |

· Ausbau der häuslichen Medizintechnik · Wachsende Annahme von angeschlossenen medizinischen Geräten, tragbare Gesundheitstechnologien und softwarefähige Diagnosen · Die zunehmende Entwicklung hochwertiger implantierbarer Geräte und minimalinvasiver chirurgischer Produkte |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika Medical Device Testing Market Trends

Trend: zunehmender Fokus auf regulatorische Compliance und Qualitätssicherung

Medizinproduktehersteller im Nahen Osten und Afrika investieren zunehmend in umfassende Testdienste, um die Einhaltung der sich entwickelnden regulatorischen Anforderungen und internationalen Qualitätsstandards zu gewährleisten. Die zunehmende Einführung fortschrittlicher Diagnose-, Überwachungs- und therapeutischer Geräte hat die Notwendigkeit einer Biokompatibilität, Sterilität, Leistung und elektrischen Sicherheitstests vor der Vermarktung erhöht. Healthcare-Anbieter und Regulierungsbehörden betonen die Sicherheit und Produktsicherheit der Patienten, während akkreditierte Labors erweitern Fähigkeiten, um lokale und internationale Hersteller zu unterstützen, die Marktzulassungen in verschiedenen Zuständigkeiten suchen.

So hat die Saudi Food and Drug Authority im Februar 2025 die Konformitätsbewertung von Medizinprodukten und die Anforderungen an die Überwachung nach dem Markt weiter gestärkt und die Nachfrage nach akkreditierten Prüf- und Zertifizierungsdiensten im ganzen Königreich verstärkt.

Naher Osten und Afrika Medizinprodukte Testing Market Dynamics

Schlüsselmarkttreiber: Ärztliche Geräte importieren und erweitern Healthcare Infrastruktur

Der rasche Ausbau der Gesundheitsinfrastruktur und die zunehmende Importe hochentwickelter medizinischer Technologien haben im Nahen und Mittleren Osten und Afrika eine erhebliche Nachfrage nach medizinischen Gerätetests geschaffen. Krankenhäuser, Kliniken und Diagnosezentren übernehmen fortschrittliche Geräte, die strenge Sicherheits-, Qualitäts- und Leistungsstandards vor dem Einsatz erfüllen müssen. Medizinproduktehersteller, Händler und Gesundheitsdienstleister setzen auf Prüflabore, um regulatorische Compliance zu unterstützen, Produktzulassungen zu beschleunigen und die Patientensicherheit zu gewährleisten und gleichzeitig betriebliche und produktbezogene Risiken zu reduzieren.

So erweiterte die Dubai Health Authority im Mai 2024 Initiativen, die die Annahme und Qualität der Gesundheitstechnologie unterstützen, um den Bedarf an zertifizierten medizinischen Gerätetests und Validierungsdiensten in der Region zu stärken.

Key Restraint/Challenge: Limited Verfügbarkeit von Advanced Testing Infrastructure

Eine erhebliche Zurückhaltung im Nahen Osten und Afrika Medizinprodukte-Testmarkt ist die begrenzte Verfügbarkeit von fortschrittlichen Prüfinfrastrukturen und spezialisierten Laborkapazitäten. Umfassende Testdienste wie Biokompatibilitätsbeurteilungen, elektromagnetische Verträglichkeitsbeurteilungen und komplexe Leistungsvalidierung erfordern oft hochqualifiziertes Personal und ausgereifte Geräte. Die Gesamtkosten für den Aufbau und die Akkreditierung akkreditierter Laboratorien bleiben beträchtlich, während die Abhängigkeit von externen Prüfeinrichtungen die Turnaround-Zeiten und regulatorische Genehmigungsverzögerungen für Hersteller erhöhen kann, die auf verschiedenen regionalen Märkten tätig sind.

Zum Beispiel verlassen sich mehrere Hersteller in afrikanischen Märkten weiterhin auf überseeische Labors für spezialisierte medizinische Gerätevalidierung und Zertifizierung, die Infrastrukturlücken, die Produktvermarktung verlangsamen und die Compliance Kosten erhöhen können.

Hauptmarktchance: Wachstum der lokalen Fertigung und International Regulatory Harmonization

Die Erweiterung der lokalen Medizinprodukteherstellung und die laufende Ausrichtung auf internationale Regulierungsrahmen bieten eine bedeutende Marktchance. Regierungen in der ganzen Region fördern die Produktionskapazitäten im Gesundheitswesen und fördern gleichzeitig die Einhaltung global anerkannter Qualitätsstandards. Erhöhte Investitionen in Prüflabore, Zertifizierungsdienste und technisches Know-how unterstützen eine breitere Marktentwicklung. Das Entstehen digitaler Gesundheitstechnologien, vernetzter medizinischer Geräte und innovativer Diagnostikplattformen schafft weiterhin die Nachfrage nach spezialisierten Testlösungen auf etablierten und aufstrebenden Gesundheitsmärkten.

So hat der Golf-Gesundheitsrat im Jahr 2024 Initiativen zur Unterstützung der regulatorischen Zusammenarbeit und zur Verbesserung der Qualität der Gesundheitsversorgung fortgesetzt, wodurch günstige Bedingungen für erweiterte medizinische Gerätetests und Zertifizierungen in der gesamten Golfregion geschaffen werden.

Naher Osten und Afrika Medical Device Testing Market Scope

Der Middle East und Africa Medical Device Testmarkt wird auf der Grundlage von Service-Typ, Test-Typ, Phase, Beschaffung Typ, Geräteklasse und Produkt segmentiert.

- Nach Servicetyp

Auf der Grundlage des Service-Typs wird der Middle East und Africa Medical Device Test Markt in Testdienste, Inspektionsdienste und Zertifizierungsdienstleistungen segmentiert. Das Segment Testing Services dominierte den Markt mit einem geschätzten Anteil von 52,84% im Jahr 2025 aufgrund der steigenden Anforderungen an Produktsicherheit, Qualitätsvalidierung und regulatorische Compliance vor der Vermarktung. Hersteller verlassen sich zunehmend auf Prüflabore, um Geräteleistung, Biokompatibilität, Sterilität und elektrische Sicherheit zu bewerten. Die Ausweitung der Gesundheitsinfrastruktur und die steigenden Importe von fortschrittlichen medizinischen Geräten treiben Prüfvolumen in der gesamten Region. Testing-Dienste helfen auch Herstellern, Produktzulassungen zu beschleunigen und das Risiko von Produktrückrufen zu reduzieren. Die zunehmende Übernahme internationaler Qualitätsstandards unterstützt die Nachfrage weiter. Das Segment bleibt der Grundstein für regulatorische und Produktentwicklungsaktivitäten.

Das Segment Certification Services wird das schnellste Wachstum bei einem CAGR von 8,1% von 2026 bis 2033 registrieren, das durch eine zunehmende regulatorische Harmonisierung und Nachfrage nach international anerkannten Zertifizierungen getrieben wird. Medizinische Gerätehersteller suchen nach Zertifizierungen, um den Marktzugang zu verbessern und das Kundenvertrauen zu stärken. Zertifizierungsdienstleistungen helfen, die Einhaltung globaler Standards und regulatorischer Anforderungen zu demonstrieren. Die steigenden Exporte von Medizinprodukten von regionalen Herstellern erhöhen die Nachfrage weiter. Außerdem fördern die Regierungen die Einhaltung von Qualitätsmanagementsystemen und Konformitätsbewertungsrahmen. Das Wachstum der Investitionen im Gesundheitswesen wird voraussichtlich im Laufe des Prognosezeitraums das Segmentwachstum fördern.

- Durch Prüfverfahren

Auf der Grundlage des Prüftyps wird der Markt in physikalische Tests, chemische/biologische Tests, Cybersicherheitstests, Mikrobiologie und Sterilitätstests und andere segmentiert. Das Segment Chemical/Biological Testing dominierte den Markt mit einem Anteil von 30,67 % im Jahr 2025, was durch strenge Anforderungen an Biokompatibilität und Materialsicherheitsbeurteilungen bedingt ist. Medizinische Geräte, die mit Patienten in Kontakt kommen, benötigen eine umfangreiche biologische Bewertung vor der Zulassung. Die zunehmende Nutzung von implantierbaren Geräten, Kathetern und chirurgischen Instrumenten unterstützt die Nachfrage nach diesen Dienstleistungen. Regulierungsbehörden legen großen Wert auf Toxizität und Materialverträglichkeitsprüfungen. Hersteller investieren stark in Tests, um Patientensicherheit und Produktsicherheit zu gewährleisten. Das Segment profitiert weiterhin von einer wachsenden Akzeptanz der Gesundheitstechnologie in der gesamten Region.

Das Segment Cybersecurity Testing wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,7% von 2026 bis 2033, angetrieben durch die schnelle Einführung von vernetzten medizinischen Geräten und digitalen Gesundheitstechnologien. Krankenhäuser nutzen zunehmend netzwerkfähige Diagnose- und Überwachungssysteme, die Schutz vor Cyberbedrohungen erfordern. Regulierungsbehörden legen mehr Wert auf Gerätesicherheit und Datenschutz. Hersteller investieren in Cybersicherheitsbewertungen, um Schwachstellen zu reduzieren und Patienteninformationen zu schützen. Die zunehmende Nutzung von Fernüberwachungs- und Telegesundheitslösungen beschleunigt die Nachfrage weiter. Die Sensibilisierung für Cybersicherheitsrisiken im Gesundheitswesen soll das langfristige Wachstum stärken.

- Nach Phase

Auf der Grundlage der Phase wird der Markt in präklinisch und klinisch segmentiert. Das Segment Preklinical dominierte den Markt mit einem Anteil von 62,42% im Jahr 2025, aufgrund der umfangreichen Prüfanforderungen, bevor Geräte auf den menschlichen Gebrauch und die regulatorischen Einreichungen vorgehen können. Präklinische Bewertungen bewerten Gerätefunktionalität, Sicherheit, Haltbarkeit und Biokompatibilität unter kontrollierten Bedingungen. Die Hersteller führen diese Bewertungen durch, um Risiken zu identifizieren und die Produktleistung frühzeitig in der Entwicklung zu verbessern. Eine zunehmende Innovation in der Medizintechnik erzeugt eine höhere Nachfrage nach präklinischen Validierungsdiensten. Das Segment profitiert auch von wachsenden Investitionen in Forschung und Produktentwicklung. Starke regulatorische Kontrolle unterstützt weiterhin ihre Marktführerschaft.

Das klinische Segment soll das schnellste Wachstum bei einem CAGR von 7,9 % von 2026 bis 2033 registrieren, was durch steigende Anforderungen an reale Beweis- und klinische Leistungsvalidierung bedingt ist. Die Regulierungsbehörden betonen klinische Daten, um Produktzulassungen und Marktzugang zu unterstützen. Die zunehmende Einführung fortschrittlicher therapeutischer und diagnosischer Geräte schafft die Nachfrage nach klinischen Bewertungen. Die Ausweitung der Infrastruktur für die Gesundheitsversorgung und die Einstellung von Patienten unterstützen regionale klinische Tests. Hersteller investieren zunehmend in klinische Studien, um die Produktglaubwürdigkeit zu stärken. Der steigende Fokus auf die Patientenergebnisse wird voraussichtlich das Wachstum weiter beschleunigen.

- Durch die Sauerung

Der Markt wird auf der Basis des Sourcing-Typs in eigene und ausgelagerte Segmente unterteilt. Das Segment Outsourced führte den Markt mit einem Anteil von 57,36% im Jahr 2025, angetrieben durch die Verfügbarkeit von spezialisiertem Know-how, akkreditierten Labors und kostengünstigen Testlösungen. Outsourcing ermöglicht es den Herstellern, auf fortgeschrittene Testfunktionen ohne wesentliche Investitionen zuzugreifen. Drittmittellaboratorien helfen zudem, die regulatorischen Genehmigungen zu beschleunigen und die operative Komplexität zu reduzieren. Zunehmende regulatorische Anforderungen sind ermutigende Unternehmen, mit erfahrenen Testanbietern zusammenzuarbeiten. Kleine und mittlere Hersteller profitieren besonders von Outsourcing-Anordnungen. Das Segment gewinnt weiterhin Traktion sowohl inländische als auch internationale Medizinprodukteunternehmen.

Das Segment In-House wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,4% beobachten, das durch Investitionen in interne Qualitätskontrolle und Produktentwicklungskapazitäten getrieben wird. Große Hersteller etablieren zunehmend dedizierte Testanlagen, um die Effizienz zu verbessern und die Entwicklungszeiträume zu verkürzen. Inhouse-Tests bieten eine größere Kontrolle über vertrauliche Produktinformationen und Testprozesse. Fortschritte in Labortechnologien machen interne Prüfoperationen möglicher. Unternehmen wollen auch die langfristige Abhängigkeit von externen Anbietern reduzieren. Zunehmende regionale Produktionsaktivitäten sollen die Segmenterweiterung unterstützen.

- Von der Geräteklasse

Auf der Grundlage der Geräteklasse wird der Markt in Klasse I, Klasse II und Klasse III segmentiert. Das Segment Class II dominierte den Markt mit einem Anteil von 44,81% im Jahr 2025, aufgrund der breiten Palette von mäßig komplexen medizinischen Geräten, die eine regulatorische Bewertung und Prüfung erfordern. Produkte wie Infusionspumpen, diagnostische Abbildungszubehör und Überwachungseinrichtungen fallen in diese Kategorie. Das Segment profitiert von einer weit verbreiteten Adoption in Krankenhäusern und diagnostischen Zentren. Regulatorische Anforderungen an die Sicherheits- und Leistungsprüfung sind die Forderung nach Validierungsdienstleistungen. Die steigenden Gesundheitsausgaben erhöhen den Einsatz von Geräten der Klasse II in der gesamten Region. Ihr Gleichgewicht zwischen Komplexität und Marktvolumen unterstützt die Segmentherrschaft.

Das Segment Class III soll das schnellste Wachstum bei einem CAGR von 8,3% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach hochrisiko- und technologisch fortschrittlichen Medizinprodukten getrieben wird. Implantierbare Geräte, Herz-Kreislauf-Produkte und lebenserhaltende Technologien erfordern umfangreiche Tests und regulatorische Kontrolle. Hersteller investieren für diese Produkte stark in die Validierungs- und klinische Nachweiserzeugung. Die zunehmende Prävalenz chronischer Krankheiten unterstützt die Einführung fortschrittlicher Behandlungstechnologien. Regulierungsbehörden stärken weiterhin die Zulassungsanforderungen für Hochrisikogeräte. Diese Faktoren sollen das Wachstum während des Prognosezeitraums beschleunigen.

- Nach Produkt

Auf Basis des Produkts wird der Markt in aktives Implantat medizinisches Gerät, aktives medizinisches Gerät, nicht aktives medizinisches Gerät, in-vitro-Diagnose medizinisches Gerät, ophthalmisches medizinisches Gerät, orthopädisches und dentales medizinisches Gerät, vaskuläres medizinisches Gerät und andere segmentiert. Das Segment In-vitro Diagnostics (IVD) Medical Device dominierte den Markt mit einem Anteil von 29,87% im Jahr 2025, der von steigender Nachfrage nach Labordiagnostik, Krankheitsabschirmung und vorbeugenden Gesundheitsdienstleistungen angetrieben wird. Die zunehmende Prävalenz von Infektions- und chronischen Krankheiten unterstützt die Einführung diagnosischer Technologien. Regulierungsbehörden benötigen umfangreiche Tests, um Genauigkeit, Zuverlässigkeit und Leistung zu gewährleisten. Die Erweiterung der Laborinfrastruktur in der gesamten Region erhöht die Nachfrage weiter. Das Segment profitiert auch von Fortschritten in der Molekulardiagnostik und der Punkt-of-care-Tests. Starke Initiativen zur Modernisierung der Gesundheitsversorgung unterstützen weiterhin das Wachstum.

Das Segment Active Implant Medical Device wird voraussichtlich das am schnellsten wachsende Segment bei einem CAGR von 8,5% von 2026 bis 2033 sein, das durch die zunehmende Akzeptanz von Herzschrittmachern, Neurostimulatoren und anderen implantierbaren therapeutischen Technologien angetrieben wird. Diese Geräte benötigen umfangreiche Tests, um Sicherheit, Haltbarkeit und langfristige Leistung zu überprüfen. Steigende Inzidenz von Herz-Kreislauf- und neurologischen Störungen sind die Nachfrage. Technologische Fortschritte verbessern die Gerätefunktionalität und die Patientenergebnisse. Hersteller investieren stark in regulatorische Zulassungen und Produktinnovation. Der zunehmende Gesundheitszugang im Nahen Osten und Afrika wird voraussichtlich die Adoptions- und Testanforderungen beschleunigen.

Naher Osten und Afrika Medizinproduktetestmarkt Regionale Analyse

Saudi-Arabien dominierte den Markt für Medizinprodukte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 28,64 % im Jahr 2025, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der regulatorischen Anforderungen und starke Investitionen in die Medizintechnikproduktion und Importe. Das Land profitiert auch von steigenden Importen von fortschrittlichen medizinischen Geräten, einer starken Nachfrage nach Compliance-Tests und dem Vorhandensein von akkreditierten Labors, die die Produktvalidierung und Zertifizierungstätigkeiten unterstützen. Der zunehmende Fokus auf die Patientensicherheit, die Einhaltung internationaler Qualitätsstandards und die Erweiterung der lokalen Medizinproduktefertigung treiben weiterhin Prüfanforderungen in mehreren Gerätekategorien an. Die laufenden Transformationsprogramme im Gesundheitswesen und regulatorische Fortschritte stärken die Führungsposition Saudi-Arabiens auf dem regionalen Markt weiter.

Die Saudi-Arabien Medizintechnik Testing Market Insight

Der Markt für medizinische Geräte in Saudi-Arabien zeigt ein starkes Wachstum aufgrund steigender Investitionen in die Gesundheitsinfrastruktur, regulatorische Modernisierungsinitiativen und steigender Nachfrage nach fortschrittlichen medizinischen Technologien. Der wachsende Gesundheitssektor des Landes sowie die zunehmende Einführung international anerkannter Test- und Zertifizierungsstandards treiben die Nachfrage nach Herstellern, Importeuren und Gesundheitsdienstleistern. Darüber hinaus beschleunigt die zunehmende Betonung auf die Patientensicherheit, die Produktqualitätssicherung und die Einhaltung der sich entwickelnden regulatorischen Anforderungen die Übernahme von medizinischen Gerätetests in ganz Großbritannien.

United Arab Emirates Medical Device Testing Market Insight

Der United Arab Emirates Medizinprodukte-Testmarkt erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung fortschrittlicher Gesundheitstechnologien, die Steigerung der Medizinprodukteimporte und eine starke Regulierungsaufsicht. Die wachsenden Investitionen in die Gesundheitsinfrastruktur und die Nachfrage nach effizienten Qualitätssicherungslösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von digitalen Gesundheitstechnologien, vernetzten Medizinprodukten und international ausgerichteten Regulierungsstandards die Prüfanforderungen und den Servicebedarf und positioniert die VAE als zentrales Innovationszentrum für Gesundheitsversorgung in der Region.

Südafrika Medical Device Testing Market Insight

Der Markt für medizinische Geräte in Südafrika erweitert sich aufgrund des etablierten Gesundheitssektors, der wachsenden diagnostischen Fähigkeiten und der zunehmenden Einführung fortschrittlicher medizinischer Technologien stetig. Medizinproduktehersteller, Gesundheitseinrichtungen und Distributoren nutzen zunehmend Testdienste für regulatorische Compliance, Produktvalidierung und Qualitätssicherung. Kontinuierliche Fortschritte in diagnostischen Technologien, zunehmende Investitionen im Gesundheitswesen und mehr Fokus auf Patientensicherheit und Produktsicherheit sind weitere treibende Märkte

Qatar Medical Device Testing Market Insight

Der Markt für medizinische Geräte in Katar zeigt durch steigende Investitionen in die Modernisierung der Gesundheitsversorgung, fortschrittliche Diagnosetechnologien und regulatorische Compliance-Initiativen ein konsequentes Wachstum. Gesundheitsdienstleister, medizinische Geräteanbieter und Regulierungsbehörden betonen zunehmend die Qualitätssicherung und Produktsicherheitsprüfung. Darüber hinaus tragen die zunehmende Einführung digitaler Gesundheitslösungen und der Fokus des Landes auf die Bereitstellung hochwertiger Gesundheitsdienste weiter zum Marktwachstum bei.

Middle East und Africa Medical Device Testing Market Share

Die Medizintechnikbranche im Nahen Osten und Afrika wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Intertek Group plc (USA)

- SGS SA (Schweiz)

- Eurofins Scientific SE (Luxemburg)

- TÜV SÜD AG (Deutschland)

- TÜV Rheinland AG (Deutschland)

- UL LLC (USA)

- Bureau Veritas (Frankreich)

- DEKRA SE (Deutschland)

- Element Materials Technology Group Limited (US)

- NAMSA (USA)

- WuXi AppTec Co., Ltd. (China)

- Labcorp (USA)

- Charles (USA)

- QIMA Ltd. (Hong Kong)

- BSI Group (U.K.)

- NELSON LABORATORIES, LLC (USA)

- Sterigenics U.S., LLC (USA)

- Medical Engineering Technologies Ltd (U.K.)

- Pacific BioLabs, Inc. (USA)

- AsureQuality Limited (Neuseeland)

Neueste Entwicklungen im Nahen Osten und Afrika Medical Device Testing Market

- Im August 2025 startete Wimpey Laboratories, Teil der Cotecna Gruppe, ein neues hochmodernes molekulares Testlabor in Dubai, Vereinigte Arabische Emirate, ausgestattet mit fortschrittlichen DNA- und RNA-Analysetechnologien. Die Anlage erweitert die regionalen Labortests deutlich und unterstützt die steigende Nachfrage nach qualitativ hochwertigen Analyse-, Validierungs- und Compliance-Diensten. Der Start verstärkt die Position der Vereinigten Arabischen Emirate als zentrales Healthcare- und Life Sciences-Testzentrum im Nahen Osten und Afrika

- Im Juli 2025 kündigte die saudische Lebensmittel- und Drogenbehörde (SFDA) an, dass sie 295 medizinische Geräte klinische Studien bewertete und 157 Studien genehmigte, die regulatorische Anforderungen erfüllten, während 84 Studien weiterhin aktiv in Betrieb waren. Diese Entwicklung stärkt das regulatorische Ökosystem für medizinische Geräte und erhöht die Nachfrage nach klinischen Bewertungen, Sicherheitsvalidierung und Leistungstests. Die Initiative soll eine schnellere Kommerzialisierung innovativer medizinischer Technologien unterstützen und gleichzeitig hohe Standards für Patientensicherheit und Produkteffizienz beibehalten.

- Im Juni 2025 führte die Saudi Food and Drug Authority (SFDA) die Einfuhren eines internationalen Medizinprodukteherstellers nach Inspektionen aus, die signifikante Qualitätsmanagement- und -konformitätsdefizite identifizierten. Die Aktion unterstreicht die zunehmende Betonung der Regulierungsaufsicht, der Qualitätssicherung und der Konformitätsbewertung in der regionalen Medizinprodukteindustrie. Dieser Schritt soll die Hersteller dazu ermutigen, weitere Investitionen in akkreditierte Prüf- und Validierungsdienste zu fördern, um den wachsenden regulatorischen Anforderungen gerecht zu werden

- Im Dezember 2024 eröffnete PureHealth durch sein PureLab-Netzwerk das größte Diagnoselabor der VAE mit AI-powered Standalone in Abu Dhabi. Die fortgeschrittene Anlage soll jährlich mehr als 30 Millionen Proben verarbeiten und künstliche Intelligenztechnologien zur Verbesserung der Testeffizienz und Diagnosegenauigkeit einbinden. Diese Entwicklung stärkt die regionale Laborinfrastruktur und unterstützt den Ausbau fortschrittlicher Test- und Validierungsfunktionen im Gesundheitswesen

- Im Mai 2023 kündigte TÜV SÜD die Akkreditierung seines neuen Biologie- und Chemielabors nach ISO/IEC 17025:2017 an, damit die Anlage biologische, chemische, mikrobiologische, biokompatibilitäts- und Verpackungstests für medizinische Geräte bereitstellen kann. Die Akkreditierung erweitert den Zugang zu international anerkannten Testdiensten für Hersteller, die auf dem Nahen Osten und afrikanischen Märkten tätig sind. Es unterstützt auch regulatorische Compliance, Produktqualitätsverbesserung und beschleunigten Markteintritt für Medizinprodukteunternehmen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 LEBENSLINIENKURVE DER NUTZUNGSART

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markttesttyp-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

5 Markt für Medizinproduktetests im Nahen Osten und Afrika: Vorschriften

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigender Bedarf an Verifizierung und Validierung von Medizinprodukten

6.1.2 Steigende Nachfrage nach In-vitro-Tests

6.1.3 ESKALATION VON INNOVATIONEN UND TECHNOLOGIEN

6.2 EINSCHRÄNKUNGEN

6.2.1 HINDERNISSE FÜR DIE LOKALE ENTWICKLUNG VON MEDIZINPRODUKTEN

6.2.2 HOHE KOSTEN FÜR MEDIZINPRODUKTE

6.3 CHANCEN

6.3.1 Anstieg der Gesundheitsausgaben

6.3.2 ENTWICKLUNG VON KI UND IOT IN VERSCHIEDENEN MEDIZINISCHEN GERÄTEN

6.3.3 STRATEGISCHE INITIATIVEN DER SCHLÜSSELAKTEURE

6.4 HERAUSFORDERUNGEN

6.4.1 Hoher Wettbewerb in der Medizintechnikbranche

6.4.2 LANGE VORZEIT FÜR DIE QUALIFIZIERUNG IM AUSLAND

7 Markt für Medizinproduktetests im Nahen Osten und Afrika, nach Servicetyp

7.1 ÜBERSICHT

7.2 TESTDIENSTE

7.3 INSPEKTIONSDIENSTE

7.4 ZERTIFIZIERUNGSDIENSTE

8 Markt für Medizinproduktetests im Nahen Osten und Afrika, nach Testtyp

8.1 ÜBERSICHT

8.2 CHEMISCHE/BIOLOGISCHE TESTS

8.3 MIKROBIOLOGIE UND STERILITÄTSPRÜFUNG

8.3.1 STERILITÄTSTEST UND VALIDIERUNG

8.3.2 BESTIMMUNG DER BIOBELASTUNG

8.3.3 TESTS AUF ANTIMIKROBIELLE AKTIVITÄT

8.3.4 Pyrogen- und Endotoxintests

8.3.5 OTHERS

8.4 PHYSICAL TESTING

8.4.1 ELECTRICAL SAFETY TESTING

8.4.2 FUNCTIONAL SAFETY TESTING

8.4.3 EMC TESTING

8.4.4 ENVIRONMENTAL TESTING

8.4.5 OTHERS

8.5 CYBERSECURITY TESTING

8.6 OTHERS

9 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET, BY PHASE

9.1 OVERVIEW

9.2 PRECLINICAL

9.3 CLINICAL

10 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET, BY SOURCING TYPE

10.1 OVERVIEW

10.2 OUTSOURCED

10.3 IN-HOUSE

11 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET, BY DEVICE CLASS

11.1 OVERVIEW

11.2 CLASS I

11.3 CLASS III

11.4 CLASS II

12 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET, BY PRODUCT

12.1 OVERVIEW

12.2 NON-ACTIVE MEDICAL DEVICE

12.3 ORTHOPEDIC AND DENTAL MEDICAL DEVICE

12.4 ACTIVE IMPLANT MEDICAL DEVICE

12.5 VASCULAR MEDICAL DEVICE

12.6 ACTIVE MEDICAL DEVICE

12.7 IN-VITRO DIAGNOSTICS MEDICAL DEVICE

12.8 OPTHALMIC MEDICAL DEVICE

12.9 OTHERS

13 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET, BY GEOGRAPHY

13.1 MIDDLE EAST AND AFRICA

13.1.1 SOUTH AFRICA

13.1.2 SAUDI ARABIA

13.1.3 U.A.E

13.1.4 ISRAEL

13.1.5 EGYPT

13.1.6 REST OF MIDDLE EAST AND AFRICA

14 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 LABCORP

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 COMPANY SHARE ANALYSIS

16.1.4 PRODUCT PORTFOLIO

16.1.5 RECENT DEVELOPMENTS

16.2 CHARLES RIVER LABORATORIES.

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENTS

16.3 TUV SUD

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 COMPANY SHARE ANALYSIS

16.3.4 PRODUCT PORTFOLIO

16.3.5 RECENT DEVELOPMENTS

16.4 WUXI APPTEC

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 COMPANY SHARE ANALYSIS

16.4.4 PRODUCT PORTFOLIO

16.4.5 RECENT DEVELOPMENTS

16.5 SGS SA

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 COMPANY SHARE ANALYSIS

16.5.4 PRODUCT PORTFOLIO

16.5.5 RECENT DEVELOPMENTS

16.6 NORTH AMERICAN SCIENCE ASSOCIATES, LLC

16.6.1 COMPANY SNAPSHOT

16.6.2 PRODUCT PORTFOLIO

16.6.3 RECENT DEVELOPMENTS

16.7 HOHENSTEIN

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENTS

16.8 ARBRO PHARMACEUTICALS PRIVATE LIMITED & AURIGA RESEARCH PRIVATE LIMITED

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENTS

16.9 BIOMEDICAL DEVICE LABS

16.9.1 COMPANY SNAPSHOT

16.9.2 PRODUCT PORTFOLIO

16.9.3 RECENT DEVELOPMENTS

16.1 BIONEEDS

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENTS

16.11 BUREAU VERITAS

16.11.1 COMPANY SNAPSHOT

16.11.2 REVENUE ANALYSIS

16.11.3 PRODUCT PORTFOLIO

16.11.4 RECENT DEVELOPMENTS

16.12 CIGNITI

16.12.1 COMPANY SNAPSHOT

16.12.2 REVENUE ANALYSIS

16.12.3 PRODUCT PORTFOLIO

16.12.4 RECENT DEVELOPMENTS

16.13 ELEMENT MATERIALS TECHNOLOGY

16.13.1 COMPANY SNAPSHOT

16.13.2 PRODUCT PORTFOLIO

16.13.3 RECENT DEVELOPMENTS

16.14 ENDOLAB MECHANICAL ENGINEERING GMBH

16.14.1 COMPANY SNAPSHOT

16.14.2 PRODUCT PORTFOLIO

16.14.3 RECENT DEVELOPMENTS

16.15 EUROFINS SCIENTIFIC

16.15.1 COMPANY SNAPSHOT

16.15.2 REVENUE ANALYSIS

16.15.3 PRODUCT PORTFOLIO

16.15.4 RECENT DEVELOPMENTS

16.16 GATEWAY ANALYTICAL.

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT DEVELOPMENTS

16.17 IMR TEST LABS

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT DEVELOPMENTS

16.18 INTERTEK GROUP PLC

16.18.1 COMPANY SNAPSHOT

16.18.2 REVENUE ANALYSIS

16.18.3 PRODUCT PORTFOLIO

16.18.4 RECENT DEVELOPMENTS

16.19 ITC ZLIN

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT DEVELOPMENTS

16.2 MEDICAL ENGINEERING TECHNOLOGIES LTD.

16.20.1 COMPANY SNAPSHOT

16.20.2 PRODUCT PORTFOLIO

16.20.3 RECENT DEVELOPMENTS

16.21 MEDISTRI SA

16.21.1 COMPANY SNAPSHOT

16.21.2 PRODUCT PORTFOLIO

16.21.3 RECENT DEVELOPMENTS

16.22 NELSON LABORATORIES, LLC- A SOTERA HEALTH COMPANY

16.22.1 COMPANY SNAPSHOT

16.22.2 REVENUE ANALYSIS

16.22.3 PRODUCT PORTFOLIO

16.22.4 RECENT DEVELOPMENTS

16.23 NSF.

16.23.1 COMPANY SNAPSHOT

16.23.2 PRODUCT PORTFOLIO

16.23.3 RECENT DEVELOPMENTS

16.24 PACE

16.24.1 COMPANY SNAPSHOT

16.24.2 PRODUCT PORTFOLIO

16.24.3 RECENT DEVELOPMENTS

16.25 Q LABORATORIES

16.25.1 COMPANY SNAPSHOT

16.25.2 PRODUCT PORTFOLIO

16.25.3 RECENT DEVELOPMENTS

16.26 TUV RHEINLAND

16.26.1 COMPANY SNAPSHOT

16.26.2 REVENUE ANALYSIS

16.26.3 PRODUCT PORTFOLIO

16.26.4 RECENT DEVELOPMENTS

16.27 UL LLC

16.27.1 COMPANY SNAPSHOT

16.27.2 PRODUCT PORTFOLIO

16.27.3 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 FDA-VORSCHRIFTEN BASIEREND AUF DEM GERÄTETYP

TABELLE 2 PREISE FÜR WICHTIGE MEDIZINPRODUKTE

TABELLE 3: MARKT FÜR DIE TESTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 4: TESTDIENSTE IM MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 5: INSPEKTIONSDIENSTE IM MARKT FÜR DIE PRÜFUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 6: ZERTIFIZIERUNGSDIENSTE IM MARKT FÜR DIE PRÜFUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 7: MARKT FÜR TESTS FÜR MEDIZINPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 8: CHEMISCHE/BIOLOGISCHE TESTS IM MARKT FÜR MEDIZINPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 9: MIKROBIOLOGIE- UND STERILITÄTSTESTS IM MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 10: MIKROBIOLOGE- UND STERILITÄTSTESTS IM MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 11: PHYSIKALISCHE TESTS IM MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 12: PHYSIKALISCHE TESTS IM MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 13: CYBERSECURITY-TESTS IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR MEDIZINPRODUKTETESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 15: MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 16: MARKT FÜR PRÄKLINISCHE TESTS IM MEDIZINISCHEN GERÄTETEST IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: MARKT FÜR KLINISCHE TESTS IN MEDIZINPRODUKTEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 18: MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH BESCHAFFUNGSART, 2020–2029 (MIO. USD)

TABELLE 19: AUSGEGLIEDERTE STELLEN IM MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: NAHER OSTEN UND AFRIKA – IN-HOUSE-MARKT FÜR MEDIZINPRODUKTETESTS, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 21: MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH GERÄTEKLASSE, 2020–2029 (MILLIONEN USD)

TABELLE 22: NAHER OSTEN UND AFRIKA – KLASSE I IM MARKT FÜR DIE PRÜFUNG MEDIZINISCHER GERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 23 NAHER OSTEN UND AFRIKA: KLASSE III IM MARKT FÜR DIE PRÜFUNG MEDIZINISCHER GERÄTE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 24: NAHER OSTEN UND AFRIKA – KLASSE II IM MARKT FÜR DIE PRÜFUNG MEDIZINISCHER GERÄTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25: MARKT FÜR MEDIZINPRODUKTTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 26: NICHT-AKTIVE MEDIZINPRODUKTE IM MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27: ORTHOPÄDISCHE UND DENTALISCHE MEDIZINPRODUKTE IM MARKT FÜR MEDIZINPRODUKTTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 28: NAHER OSTEN UND AFRIKA – AKTIVE IMPLANTATE FÜR MEDIZINPRODUKTETESTS AUF DEM MARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29: GEFÄSSMEDIZINISCHER GERÄTE IM MARKT FÜR MEDIZINISCHE GERÄTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: AKTIVE MEDIZINPRODUKTE IM MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 31: IN-VITRO-MEDIZINPRODUKTE IM MARKT FÜR MEDIZINPRODUKTTESTS IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 32: OPTHALMOLOGISCHE MEDIZINISCHE GERÄTE IM MARKT FÜR MEDIZINISCHE GERÄTETESTS IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 33 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR MEDIZINPRODUKTETESTS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34: MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2019–2029 (MIO. USD)

TABELLE 35: MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 36: MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 37: MIKROBIOLOGIE- UND STERILITÄTSTESTS IM MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 38: PHYSIKALISCHE TESTS IM MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 39: MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 40: MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH BESCHAFFUNGSART, 2020–2029 (MIO. USD)

TABELLE 41: MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA, NACH GERÄTEKLASSE, 2020–2029 (MIO. USD)

TABELLE 42: MARKT FÜR MEDIZINPRODUKTTESTS IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 43 SÜDAFRIKANISCHER MARKT FÜR TESTS VON MEDIZINPRODUKTEN, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 44 SÜDAFRIKANISCHER MARKT FÜR MEDIZINPRODUKTTESTS, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 45 SÜDAFRIKA: MIKROBIOLOGIE- UND STERILITÄTSTESTS AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 46 SÜDAFRIKA: PHYSIKALISCHE TESTS AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 47 SÜDAFRIKANISCHER MARKT FÜR MEDIZINPRODUKTETESTS, NACH PHASE, 2020–2029 (MILLIONEN USD)

TABELLE 48 SÜDAFRIKANISCHER MARKT FÜR MEDIZINPRODUKTTESTS, NACH BESCHAFFUNGSART, 2020–2029 (MIO. USD)

TABELLE 49 SÜDAFRIKANISCHER MARKT FÜR MEDIZINPRODUKTTESTS, NACH GERÄTEKLASSE, 2020–2029 (MILLIONEN USD)

TABELLE 50 SÜDAFRIKANISCHER MARKT FÜR MEDIZINPRODUKTTESTS, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 51: SAUDI-ARABIEN: MARKT FÜR TESTS VON MEDIZINPRODUKTEN, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 52: SAUDI-ARABIEN: MARKT FÜR TESTS FÜR MEDIZINPRODUKTE, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 53 SAUDI-ARABIEN: MIKROBIOLOGEN- UND STERILITÄTSTESTS AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 54 SAUDI-ARABIEN: PHYSIKALISCHE TESTS AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 55: SAUDI-ARABIEN: MARKT FÜR TESTS VON MEDIZINPRODUKTEN, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 56: SAUDI-ARABIEN: MARKT FÜR TESTS VON MEDIZINPRODUKTEN, NACH BESCHAFFUNGSART, 2020–2029 (MIO. USD)

TABELLE 57: SAUDI-ARABIEN: MARKT FÜR MEDIZINPRODUKTTESTS, NACH GERÄTEKLASSE, 2020–2029 (MILLIONEN USD)

TABELLE 58: SAUDI-ARABIEN: MARKT FÜR TESTS VON MEDIZINPRODUKTEN, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 59 MARKT FÜR MEDIZINPRODUKTETESTS IN DEN VAE, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 60 MARKT FÜR MEDIZINPRODUKTTESTS IN DEN VAE, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 61: MIKROBIOLOGY- UND STERILITÄTSTESTS AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS IN DEN VAE, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 62: PHYSIKALISCHE TESTS AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS IN DEN VAE, NACH TESTART, 2020–2029 (MIO. USD)

TABELLE 63 MARKT FÜR MEDIZINPRODUKTETESTS IN DEN VAE, NACH PHASE, 2020–2029 (MIO. USD)

TABELLE 64: MARKT FÜR MEDIZINPRODUKTETESTS IN DEN VAE, NACH BESCHAFFUNGSART, 2020–2029 (MIO. USD)

TABELLE 65: MARKT FÜR MEDIZINPRODUKTETESTS IN DEN VAE, NACH GERÄTEKLASSE, 2020–2029 (MIO. USD)

TABELLE 66: MARKT FÜR MEDIZINPRODUKTTESTS IN DEN VAE, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 67 ISRAELISCHER MARKT FÜR MEDIZINPRODUKTTESTS, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 68 ISRAELISCHER MARKT FÜR TESTS FÜR MEDIZINPRODUKTE, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 69 ISRAEL – MIKROBIOLOGEN- UND STERILITÄTSTESTS AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 70: PHYSIKALISCHE TESTS AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS IN ISRAEL, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 71 ISRAELISCHER MARKT FÜR MEDIZINPRODUKTETESTS, NACH PHASE, 2020–2029 (MILLIONEN USD)

TABELLE 72 ISRAELISCHER MARKT FÜR MEDIZINPRODUKTTESTS, NACH BESCHAFFUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 73 ISRAELISCHER MARKT FÜR MEDIZINPRODUKTTESTS, NACH GERÄTEKLASSE, 2020–2029 (MILLIONEN USD)

TABELLE 74: ISRAELISCHER MARKT FÜR MEDIZINPRODUKTTESTS, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 75: ÄGYPTEN: MARKT FÜR MEDIZINPRODUKTTESTS, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

TABELLE 76: ÄGYPTEN: MARKT FÜR TESTS FÜR MEDIZINPRODUKTE, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 77 ÄGYPTEN: MIKROBIOLOGEN- UND STERILITÄTSTESTS AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 78 ÄGYPTEN: PHYSIKALISCHE TESTS AUF DEM MARKT FÜR MEDIZINPRODUKTETESTS, NACH TESTART, 2020–2029 (MILLIONEN USD)

TABELLE 79: ÄGYPTEN: MARKT FÜR MEDIZINPRODUKTETESTS, NACH PHASE, 2020–2029 (MILLIONEN USD)

TABELLE 80: ÄGYPTEN: MARKT FÜR MEDIZINPRODUKTTESTS, NACH BESCHAFFUNGSART, 2020–2029 (MIO. USD)

TABELLE 81 ÄGYPTEN: MARKT FÜR MEDIZINPRODUKTTESTS, NACH GERÄTEKLASSE, 2020–2029 (MILLIONEN USD)

TABELLE 82 ÄGYPTEN: MARKT FÜR MEDIZINPRODUKTTESTS, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 83 RESTLICHER MARKT FÜR DIE TESTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH DIENSTLEISTUNGSART, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: MIDDLE EAST & AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: DBMR MARKET POSITION GRID

FIGURE 8 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: MARKET TESTING TYPE COVERAGE GRID

FIGURE 9 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: SEGMENTATION

FIGURE 11 INCREASING DEMAND FOR IN-VITRO TESTS AND DEVELOPMENT IN AI AND IOT IN VARIOUS MEDICAL DEVICES ARE EXPECTED TO DRIVE THE MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 TESTING SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET IN 2022 & 2029

FIGURE 13 NORTH AMERICA IS EXPECTED TO DOMINATE THE MIDDLE EAST & AFRICA MEDICAL DEVICE TESTINGMARKET, AND ASIA-PACIFIC IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET

FIGURE 15 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY SERVICE TYPE, 2021

FIGURE 16 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY SERVICE TYPE, 2022-2029 (USD MILLION)

FIGURE 17 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY SERVICE TYPE, CAGR (2022-2029)

FIGURE 18 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY SERVICE TYPE, LIFELINE CURVE

FIGURE 19 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY TESTING TYPE, 2021

FIGURE 20 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY TESTING TYPE, 2022-2029 (USD MILLION)

FIGURE 21 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY TESTING TYPE, CAGR (2022-2029)

FIGURE 22 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY TESTING TYPE, LIFELINE CURVE

FIGURE 23 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY PHASE, 2021

FIGURE 24 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY PHASE, 2022-2029 (USD MILLION)

FIGURE 25 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY PHASE, CAGR (2022-2029)

FIGURE 26 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY PHASE, LIFELINE CURVE

FIGURE 27 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY SOURCING TYPE, 2021

FIGURE 28 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY SOURCING TYPE, 2022-2029 (USD MILLION)

FIGURE 29 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY SOURCING TYPE, CAGR (2022-2029)

FIGURE 30 MIDDLE EAST & AFRICA MEDICAL DEVICE TESTING MARKET: BY SOURCING TYPE, LIFELINE CURVE

ABBILDUNG 31 MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: NACH GERÄTEKLASSE, 2021

ABBILDUNG 32 MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: NACH GERÄTEKLASSE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 33 MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: NACH GERÄTEKLASSE, CAGR (2022–2029)

ABBILDUNG 34 MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: NACH GERÄTEKLASSE, LIFELINE-KURVE

ABBILDUNG 35 MARKT FÜR MEDIZINPRODUKTTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2021

ABBILDUNG 36 MARKT FÜR MEDIZINPRODUKTTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2022–2029 (MILLIONEN USD)

ABBILDUNG 37 MARKT FÜR MEDIZINPRODUKTTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, CAGR (2022–2029)

ABBILDUNG 38 MARKT FÜR MEDIZINPRODUKTTESTS IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, LEBENSLINIENKURVE

ABBILDUNG 39 MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: ÜBERSICHT (2021)

ABBILDUNG 40 MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021)

ABBILDUNG 41 MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 42 MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 43 MARKT FÜR DIE PRÜFUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA: NACH DIENSTLEISTUNGSART (2022–2029)

ABBILDUNG 44 MARKT FÜR MEDIZINPRODUKTETESTS IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.