Middle East And Africa Medical Equipment Maintenance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.34 Billion

USD

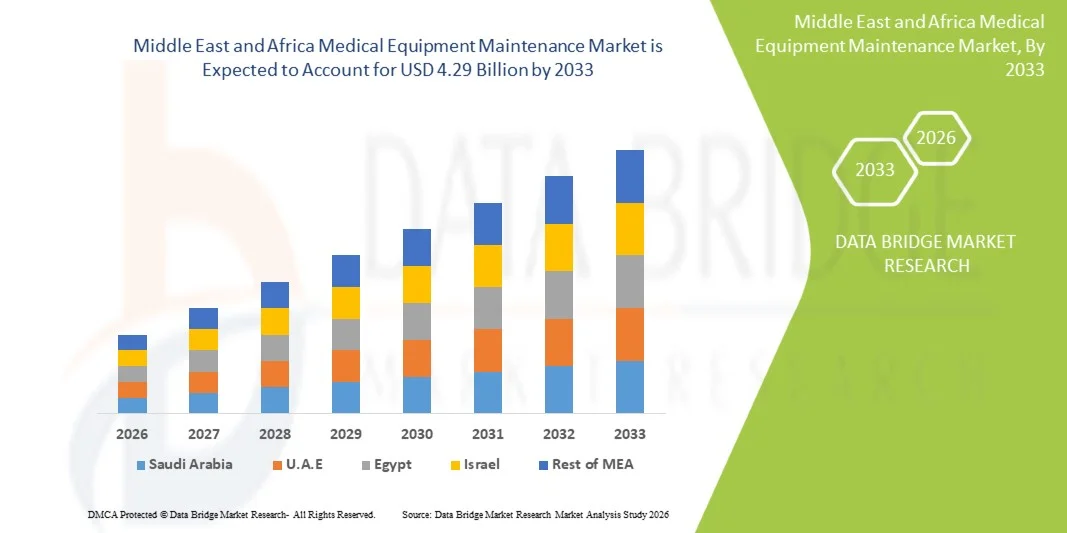

4.29 Billion

2025

2033

USD

2.34 Billion

USD

4.29 Billion

2025

2033

| 2026 –2033 | |

| USD 2.34 Billion | |

| USD 4.29 Billion | |

| % | |

|

Middle East & Africa Medical Equipment Maintenance Market Segmentation, Nach Gerätetyp (Bildungsgeräte, Endoskope, chirurgische Instrumente, elektromedizinische Geräte und andere medizinische Geräte), Service-Typ (Performance/Operational, Preventive und Corrective), Service Provider (Externe Service Provider und In-House Service Provider), Level of Maintenance (Level 1 User (Or First-Line), User Level 2 Technician, und

Naher Osten und Afrika Medizinische Geräte InstandhaltungMarktübersicht

Der Markt für medizinische Geräte im Nahen Osten und Afrika wurde auf2,34 Milliarden USD im Jahr 2025und wird zu erreichen4,29 Milliarden USD bis 2033, in einemCAGR von 7,90% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Nachfrage nach effizienten Healthcare Asset Management-Lösungen, die zunehmende Übernahme fortschrittlicher medizinischer Geräte in Krankenhäusern und diagnostischen Zentren und die zunehmende Betonung auf die Verringerung der Ausfallzeiten und Betriebskosten der Geräte verursacht wird. Die Erweiterung der Gesundheitsinfrastruktur, verbunden mit der schnellen Integration von technologisch fortschrittlichen Bildgebungssystemen, Patientenüberwachungseinrichtungen und chirurgischen Geräten, unterstützt das Wachstum des Medizintechnik-Wartungsmarktes weltweit.

Die steigende Prävalenz von chronischen Krankheiten, die Erhöhung der Patientenzutritte und die zunehmende Abhängigkeit von hochentwickelten medizinischen Technologien sind zwingende Gesundheitsdienstleister, Krankenhäuser und diagnostische Labore, um präventive und korrektive Wartungsdienste für medizinische Geräte zu übernehmen. Prädiktive Wartungslösungen, Fernüberwachungstechnologien und KI-fähige Wartungssysteme ersetzen in vielen Gesundheitseinrichtungen zunehmend konventionelle Reaktivwartungsmodelle und bieten ein kostengünstiges, zuverlässiges und effizientes Geräteleistungsmanagement. Darüber hinaus beschleunigen strenge regulatorische Anforderungen an die Patientensicherheit, die Gerätekalibrierung und die Qualitätsstandards im Gesundheitswesen die Einführung umfassender medizinischer Gerätewartungslösungen in den entwickelten und aufstrebenden Märkten.

Trends und Einblicke

- Nordamerika dominierte den globalen Medical Equipment Maintenance-Markt mit dem größten Umsatzanteil von 37,45 % im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Übernahme von technologisch fortschrittlichen Medizinprodukten und zunehmende Investitionen in präventive Healthcare-Lösungen.

- Das Segment Preventive Maintenance führte den Markt mit einem Anteil von 42,35% im Jahr 2025, angetrieben durch den wachsenden Fokus auf die Reduzierung der Geräteausfallzeiten, die Verbesserung der betrieblichen Effizienz und die Sicherstellung der regulatorischen Compliance in Krankenhäusern und diagnostischen Zentren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch die Ausweitung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Übernahme fortschrittlicher Medizintechnologien in China, Indien und Japan gefördert wird.

- Das Segment Imaging Equipment dominiert die Gerätetyp-Kategorie mit einem Umsatzanteil von 39,84% im Jahr 2025, was durch die zunehmende Nutzung von MRT-Systemen, CT-Scannern, Ultraschallgeräten und Röntgengeräten in Krankenhäusern und diagnostischen Labors geführt wird.

- Das Segment Hospitals dominiert die Endbenutzer-Kategorie mit einem Umsatzanteil von 47,95 % im Jahr 2025, unterstützt durch hohe operative Bände, fortgeschrittene Infrastruktur und starke Präsenz spezialisierter Operationssäle und multidisziplinäre Pflegeteams.

- Die vorbeugende Wartung ist der führende Servicetyp, der 44,80% des Marktes ausmacht, da sich die Gesundheitseinrichtungen zunehmend auf die Verfügbarkeit von Geräten, reduzierte Betriebsausfälle und ein verbessertes Lebenszyklusmanagement kritischer chirurgischer Geräte konzentrieren.

- Das Segment der externen Dienstleister dominierte den Markt mit einem Anteil von 54,36% im Jahr 2025, aufgrund der starken Abhängigkeit von OEMs und Drittanbietern für spezialisierte Wartungsdienstleistungen

Marktgröße und Prognose

- Global Medical Equipment Maintenance Market Value (2025): USD 2.34 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.29 Milliarden

- Prognose CAGR (2026–2033): 7.90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Naher Osten und AfrikaSegmente der Medizintechnik Maintenance Market

|

Attribute |

Medizinische Geräte WartungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

· GE HealthCare Technologies Inc. (USA) · Siemens Healthineers AG (Deutschland) · Koninklijke Philips N.V. (Niederlande) · Canon Medical Systems Corporation (Japan) · Fujifilm Holdings Corporation (Japan) · Hitachi, Ltd. (Japan) · Carestream Health (US) · Agfa-Gevaert Group (Belgien) · Stryker Corporation (USA) · Medtronic plc (Irland) · Boston Scientific Corporation (USA) · Becton, Dickinson und Company (USA) · Drägerwerk AG & Co. KGaA (Deutschland) · Getinge AB (Schweden) · Althea Group (USA) · Crothall Healthcare Technology Solutions (USA) · Aramark Healthcare Technologies (US) · TriMedx LLC (USA) · Sodexo Healthcare Technology Management (Frankreich) · UHS Biomedizinische Dienste, Inc. (USA) · Elekta AB (Schweden) · Smith & Nephew plc (U.K.) · Olympus Corporation (Japan) · Karl Storz SE & Co. KG (Deutschland) · Mindray Medical International Limited (China) · Shenzhen Anke High-Tech Co., Ltd. (China) · Nihon Kohden Corporation (Japan) · Spacelabs Healthcare (US) · Zimmer Biomet Holdings, Inc. (USA) · STERIS plc (Irland) · TRIMEDX Foundation (USA) · Renovo Solutions LLC (USA) · BCAS Biomedical Services Ltd. (Kanada) |

|

Marktmöglichkeiten |

· Ausbau von Predictive Maintenance und AI-Enabled Monitoring Solutions · Steigerung der Nachfrage nach Drittanbieterdiensten in Schwellenländern · Erhöhung der Adoption von fortschrittlichen Bildverarbeitungs- und Diagnosegeräten |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Naher Osten und Afrika Medical Equipment Maintenance Market Trends

Trend: Wachsende Annahme von Predictive und AI-Enabled Medical Equipment Maintenance

Healthcare-Anbieter übernehmen zunehmend vorausschauende und AI-fähige medizinische Gerätewartungslösungen, um die Betriebseffizienz zu verbessern, die Ausfallzeiten der Geräte zu reduzieren und die Patientensicherheit zu verbessern. Krankenhäuser, diagnostische Labore und Ambulatory Care Center nutzen IoT-fähige Monitoring-Systeme, Cloud-basierte Asset Management-Plattformen und AI-powered Predictive Analytics, um die Geräteleistung in Echtzeit zu überwachen und mögliche Fehler zu identifizieren, bevor Störungen auftreten. Fortgeschrittene Technologien wie Ferndiagnostik, automatisierte Wartungsplanung und digitale Zwillingssysteme helfen Gesundheitseinrichtungen, die Geräteauslastung zu optimieren und die Lebensdauer der Geräte zu verlängern. So setzen führende Gesundheitseinrichtungen in ganz Nordamerika und Europa zunehmend AI-getriebene Wartungssysteme für MRI-Scanner, CT-Systeme, Ventilatoren und Patientenüberwachungseinrichtungen ein, um Betriebsstörungen zu minimieren und die klinische Workflow-Effizienz zu verbessern. Darüber hinaus stärken die zunehmende Übernahme von vernetzten Gesundheitstechnologien und die zunehmende Integration von Cybersicherheits-fähigen Wartungsplattformen die Nachfrage nach fortschrittlichen Medizintechnik-Wartungslösungen weltweit.

Middle East und Africa Medical Equipment Maintenance Market Dynamics

Key Market Driver: Rising Adoption von Advanced Medical Devices Across Healthcare Einrichtungen

Die zunehmende Übernahme technologisch fortschrittlicher medizinischer Geräte in Krankenhäusern, Kliniken und diagnostischen Labors schafft weltweit eine erhebliche Nachfrage nach medizinischen Geräten. Die zunehmende Nutzung von bildgebenden Systemen, robotischen chirurgischen Geräten, Patientenüberwachungseinrichtungen, Laborautomatisierungssystemen und minimalinvasiven chirurgischen Technologien erfordert regelmäßige Vorbeugung, Korrektur und betriebliche Wartung, um Gerätegenauigkeit, Sicherheit und Einhaltung der Gesundheitsvorschriften zu gewährleisten. Healthcare-Anbieter investieren zunehmend in Wartungsverträge und vorausschauende Servicemodelle, um die Ausfallzeiten der Geräte zu reduzieren, die betriebliche Effizienz zu optimieren und die Patientenversorgung zu verbessern. Nach Schätzungen der Gesundheitsindustrie verbringen Krankenhäuser aufgrund der zunehmenden Komplexität vernetzter medizinischer Technologien einen beträchtlichen Teil ihres Betriebsbudgets für die Gerätebetreuung und das Lifecycle Management. Darüber hinaus beschleunigen steigende Gesundheitsausgaben, die Ausweitung der Gesundheitsinfrastruktur und die Erhöhung der Patientenmengen die Einführung umfassender Wartungslösungen in den entwickelten und aufstrebenden Märkten.

Key Restraint/Challenge: Hohe Kosten verbunden mit Advanced Equipment Maintenance und Geschick Workforce Shortage

Ein wesentlicher Rückhalt auf dem globalen Medizintechnik-Wartungsmarkt sind die hohen Kosten für die Wartung technologisch fortschrittlicher Medizinprodukte und der Mangel an qualifizierten biomedizinischen Technikern. Moderne Gesundheitsausrüstung integriert KI-fähige Softwaresysteme, digitale Bildgebungsplattformen, Robotertechnologien und komplexe elektronische Komponenten, die spezialisierte technische Expertise und teure Kalibrierwerkzeuge für Wartung und Reparatur benötigen. Die Gesamtbetriebskosten erstrecken sich über die Beschaffung hinaus, um Software-Upgrades, präventive Wartung, Ersatzkomponenten und regulatorische Compliance-Anforderungen einzubeziehen, wodurch der Finanzdruck für kleinere Krankenhäuser und Gesundheitseinrichtungen entsteht. So können beispielsweise Wartungs- und Wartungskosten für fortgeschrittene MRT- und CT-Bildgebungssysteme einen erheblichen Teil der Betriebsausgaben des Krankenhauses jährlich ausmachen. Darüber hinaus schränkt die unzureichende Verfügbarkeit von geschulten biomedizinischen Ingenieuren und technischen Fachleuten in Entwicklungsregionen weiterhin eine effiziente Wartung Service-Lieferung und Geräte-Uptime-Management.

Key Market Opportunity: Erweiterung der Fernüberwachung und Wartung von Drittanbietern

Die Erweiterung von Fernüberwachungstechnologien und Wartungsdienstleistungen von Drittanbietern bietet eine bedeutende Marktchance für die Medizintechnik-Wartungsindustrie. KI-fähige Ferndiagnose-Plattformen können Echtzeit-Equipment-Leistungsüberwachung, vorausschauende Ausfallwarnungen und automatisierte Wartungsplanung zur Verfügung stellen, wodurch Gesundheitsdienstleister Betriebsstörungen und Wartungskosten reduzieren. Die wachsende Nachfrage nach ausgelagerten Wartungslösungen zwischen Krankenhäusern und Diagnosezentren unterstützt den Ausbau unabhängiger Serviceorganisationen und Drittanbieter weltweit. Darüber hinaus schaffen die zunehmende Übernahme von sanierten medizinischen Geräten, steigende Investitionen in die Gesundheitsinfrastruktur in Schwellenländern und der zunehmende Fokus auf kosteneffiziente Gesundheitsmaßnahmen neue Wachstumschancen für Wartungsdienstleister. Cloud-basierte Wartungsmanagement-Plattformen und IoT-integrierte Asset-Tracking-Systeme demokratisieren den Zugang zu fortschrittlichen Equipment Service-Lösungen über kostensensitive Gesundheitsmärkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten & Afrika.

Naher Osten und Afrika Medical Equipment Maintenance Market Scope

Der Medical Equipment Maintenance-Markt wird auf Basis von Gerätetyp, Servicetyp, Dienstleistern, Wartungsniveau und Endbenutzer segmentiert.

- Mit Gerätetyp

Auf der Grundlage des Gerätetyps wird der Markt für Medizinische Geräte im Nahen Osten und Afrika in bildgebende Geräte, endoskopische Geräte, chirurgische Instrumente, elektromedizinische Geräte und andere medizinische Geräte segmentiert. Das Segment bildgebende Geräte dominierte den Markt mit einem Anteil von 31,42% im Jahr 2025, aufgrund des hohen Einsatzes von MRT, CT-Scannern, Ultraschallsystemen und Röntgengeräten in Krankenhäusern und diagnostischen Zentren. Steigende Prävalenz chronischer Krankheiten, zunehmende Nachfrage nach frühzeitiger und genauer Diagnose und Erweiterung der Gesundheitsinfrastruktur unterstützen das Marktwachstum. Die zunehmende Integration von AI-fähigen diagnostischen Abbildungssystemen erhöht die Wartungsaufwands- und Serviceanforderungen. Die Erweiterung der Krankenhausmodernisierungsprogramme verstärken die Adoption. Auch die zunehmende private Gesundheitsversorgung unterstützt die Nachfrage. Regulatorische Compliance-Anforderungen sind weitere Fahrbetriebsfrequenz. Kontinuierliche technologische Fortschritte verbessern die Abbildungsgenauigkeit. Die steigenden diagnostischen Arbeitsbelastungen erhöhen die Auslastung der Geräte.

Das Segment der elektromedizinischen Geräte wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 beobachten, das durch die zunehmende Annahme von Ventilatoren, Infusionspumpen, Dialysemaschinen und Patientenüberwachungssystemen angetrieben wird. Die Ausweitung der ICU-Kapazität und der kritischen Pflegeinfrastruktur auf MEA erhöht die Nachfrage deutlich. Die zunehmende Prävalenz von chronischen und Lifestyle-Erkrankungen unterstützt die Adoption weiter. Das Wachstum in vernetzten und IoT-fähigen medizinischen Geräten erhöht den vorausschauenden Wartungsbedarf. Die Digitalisierung der Gesundheitsversorgung verbessert die Lebensdauer der Geräte. Die Erweiterung der Notversorgungsanlagen beschleunigt die Nutzung. Die Erhöhung von Krankenhausinvestitionen in intelligente Gesundheitssysteme verstärkt die Nachfrage. Kontinuierliche technologische Upgrades erhöhen die Wartungsanforderungen. Die zunehmende Betonung auf die Patientensicherheit ist weitere Fahrwartungsdienste.

- Nach Servicetyp

Auf der Grundlage des Service-Typs wird der Markt in Leistungs-/Betriebs-, Vorbeugungs- und Korrekturwartung segmentiert. Das vorbeugende Instandhaltungssegment dominierte den Markt mit einem Anteil von 46,18% im Jahr 2025, aufgrund der zunehmenden Fokus auf Geräte-Uptime, Patientensicherheit und regulatorische Compliance. Krankenhäuser und diagnostische Zentren sind weit verbreitet geplante Wartungsprogramme, um unerwartete Störungen zu reduzieren. Die zunehmende Bereitstellung hochwertiger medizinischer Geräte verstärkt die vorbeugende Servicenachfrage. Die Steigerung der betrieblichen Kosten für die Gesundheitsversorgung ist eine Förderung der geplanten Instandhaltungsstrategien. Regulatorische Rahmen über MEA setzen strenge Gerätesicherheitsstandards ein. Die Erweiterung der Krankenhausinfrastruktur unterstützt die Adoption weiter. Die zunehmende Digitalisierung im Gesundheitswesen verbessert die Instandhaltungs-Tracking-Systeme. Die Annahme von vorausschauenden Wartungswerkzeugen verbessert die betriebliche Effizienz.

Das Segment der Korrekturwartung wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,7% von 2026 bis 2033 beobachten, das von zunehmender Komplexität fortgeschrittener medizinischer Geräte und steigender Ausfallvorfälle angetrieben wird. Der zunehmende Einsatz von bildgebenden, chirurgischen und Überwachungsgeräten erhöht den Reparaturbedarf. Die Ausweitung der Notfallversorgungsdienste erhöht den dringenden Wartungsbedarf. Die zunehmende Auslagerung von technischen Reparaturdienstleistungen verbessert die Reaktionszeit. Die Integration von KI-basierten Fehlererkennungssystemen verbessert die Reparatureffizienz. Steigende Geräteauslastungsraten erhöhen die Ausfallfrequenz. Das Wachstum der ländlichen Gesundheitsinfrastruktur erhöht den Dienstleistungsbedarf. Die Basis für medizinisches Equipment trägt weiter zu Korrekturen bei. Krankenhäuser übernehmen zunehmend hybride Serviceverträge.

- Von Service Providern

Auf Basis von Dienstleistern wird der Markt in externe Dienstleister und hauseigene Dienstleister segmentiert. Das Segment der externen Dienstleister dominierte den Markt mit einem Anteil von 54,36% im Jahr 2025, aufgrund der starken Abhängigkeit von OEMs und Drittanbietern für spezialisierte Wartungsdienstleistungen. Krankenhäuser bevorzugen Outsourcing, um die operative Belastung zu reduzieren und technische Genauigkeit zu gewährleisten. Die zunehmende Komplexität medizinischer Geräte unterstützt die Outsourcing-Trends. Die Ausweitung der Gesundheitsinfrastruktur verstärkt die Anbieternetze. Die steigende Nachfrage nach kosteneffizienten Servicemodellen verstärkt die Dominanz. Regulatorische Compliance-Anforderungen sind ermutigende zertifizierte externe Wartung. Das Wachstum in Multi-Vendor-Krankenhäusern erhöht die Auslagerungsabhängigkeit. Die Verfügbarkeit qualifizierter externer Ingenieure unterstützt die Marktführerschaft.

Das hauseigene Dienstleister-Segment wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,4% beobachten, das durch die Erhöhung der Investitionen in interne biomedizinische Ingenieurteams angetrieben wird. Große Krankenhausketten entwickeln interne Wartungsfunktionen, um die Abhängigkeit von externen Anbietern zu reduzieren. Die Nachfrage nach schnellerer Servicereaktion unterstützt die Adoption. Die Ausweitung von Mehrspezialkliniken verstärkt interne Teams. Steigende Technikertrainingsprogramme verbessern die Serviceeffizienz. Die Annahme digitaler Wartungsplattformen verbessert das Workflow-Management. Hybride Wartungsmodelle gewinnen an Traktion. Die Förderung von Investitionen im Gesundheitswesen in den Golfstaaten unterstützt den Aufbau interner Fähigkeiten. Die Komplexität der Geräte treibt den Bedarf an eigener Expertise weiter.

- Nach Wartungsniveau

Der Markt wird auf der Grundlage der Wartung in Level 1 Benutzer, Level 2 Techniker und Level 3 spezialisierte Wartung segmentiert. Das Technikersegment Level 2 dominierte den Markt mit einem Anteil von 41,73% im Jahr 2025, aufgrund seiner Rolle bei der Wartung, Kalibrierung und Fehlerbehebung. Krankenhäuser verlassen sich stark auf ausgebildete Techniker zur betrieblichen Kontinuität. Die zunehmende medizinische Ausstattung verstärkt die Nachfrage. Das Wachstum in diagnostischen Zentren unterstützt die Segmentherrschaft weiter. Der steigende Bedarf an betrieblicher Effizienz erhöht die Wartung auf Technikerebene. Die Erweiterung der Gesundheitsinfrastruktur erhöht die Wartungsarbeiten. Die Einführung digitaler Service-Tools verbessert die Produktivität der Technik. Schulungsprogramme für biomedizinisches Personal sind weitere Stärkungsfähigkeiten.

Das Segment Level 3 wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033 beobachtet wird, was durch die zunehmende Komplexität fortgeschrittener medizinischer Systeme bedingt ist. Die Nachfrage nach OEM-Level-Know-how steigt in kritischen Pflegeumgebungen. Die Erweiterung der Roboterchirurgie und AI-fähige medizinische Geräte erhöht die Wartungsanforderungen. Das Wachstum in tertiären Gesundheitszentren unterstützt die Adoption. Die Einhaltung von Regulierungsstandards wird zunehmend von zertifizierten Experten gefordert. Zunehmende vernetzte medizinische Geräte erhöhen die technische Komplexität. Krankenhäuser investieren in spezialisierte Servicepartnerschaften. Prädiktive Wartungssysteme treiben die Nachfrage nach fortgeschrittenen Ingenieuren. Die kontinuierliche Innovation in der Medizintechnik beschleunigt das Wachstum weiter.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Kliniken, Labors und andere Gesundheitszentren segmentiert. Das Segment Spitäler dominierte den Markt mit einem Anteil von 48,91% im Jahr 2025, aufgrund des hohen Patientenzuflusses und des umfangreichen Einsatzes moderner medizinischer Geräte. Steigende Krankenhauserweiterung und ICU-Wachstum unterstützen die Dominanz weiter. Die zunehmende Nachfrage nach kontinuierlichen Anlagen erhöht die Wartungsleistungen. Das Wachstum in Multi-Spezialitätskliniken erhöht die Akzeptanz. Die Förderung von Gesundheitsinvestitionen verbessert die Infrastruktur. Die Integration digitaler Gesundheitssysteme erhöht die Geräteabhängigkeit. Regulatorische Compliance-Anforderungen verstärken die Wartungsanforderungen. Zunehmende medizinische Geräteinstallationen unterstützen das Marktwachstum weiter.

Das Laborsegment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033 beobachten, das durch steigende diagnostische Testvolumina und Erweiterung der Laborinfrastruktur angetrieben wird. Die zunehmende Einführung automatisierter Diagnosesysteme erhöht die Wartungsanforderungen. Das Wachstum der chronischen Krankheitsprävalenz erhöht den Testbedarf. Die Erweiterung der privaten diagnostischen Ketten verstärkt die Annahme. Die Integration von KI-basierten Laborsystemen erhöht die Komplexität der Geräte. Das Steigern von Healthcare Outsourcing unterstützt den Servicebedarf. Staatliche Investitionen in diagnostische Einrichtungen verbessern den Zugang. Die Nachfrage nach Präzisionstests erhöht den Kalibrierbedarf. Die Annahme der digitalen Pathologie beschleunigt das Wachstum.

Naher Osten und Afrika Medical Equipment Maintenance Market Regionale Analyse

Nordamerika dominierte den Medical Equipment Maintenance-Markt und entfiel auf den größten Umsatzanteil von 37,45 % im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von technologisch fortschrittlichen Medizinprodukten und starke Integration von präventiven Gesundheits-Ausrüstungsmanagementsystemen. Die Region profitiert von einem breiten Einsatz von MRT, CT, Ventilatoren und chirurgischen Systemen, die eine kontinuierliche Wartung, Kalibrierung und Leistungsüberwachung erfordern. Darüber hinaus treiben starke Präsenz von OEM-Dienstleistern, etablierten Krankenhausnetzen und strengen Compliance-Standards die Nachfrage nach strukturierten Wartungsprogrammen. Die Erhöhung der Investitionen in vorausschauende Wartungstechnologien, IoT-fähige medizinische Geräte und die Überwachung von AI-basierten Diagnosegeräten verstärkt die Führungsposition der Region im globalen Medical Equipment Maintenance Markt.

U.S. Medical Equipment Maintenance Market Insight

Der US-Markt für medizinische Gerätewartung zeigt ein starkes Wachstum aufgrund steigender Gesundheitsausgaben, zunehmender Übernahme fortschrittlicher medizinischer Bildgebungs- und Diagnosesysteme und wachsender Fokus auf Patientensicherheit und -ausrüstung. Krankenhäuser und diagnostische Zentren investieren stark in vorbeugende und vorausschauende Wartungslösungen, um Geräteausfallraten und Betriebsausfallzeiten zu reduzieren. Das reife Gesundheits-Ökosystem des Landes, zusammen mit der weit verbreiteten Verwendung von elektromedizinischen Geräten wie Patientenmonitoren, Infusionspumpen und Ventilatoren, treibt die konsequente Servicenachfrage. Darüber hinaus beschleunigt die zunehmende Integration von KI-gestützten Diagnosen, Fernüberwachungssystemen und der digitalen Krankenhausinfrastruktur die Umstellung auf intelligente Wartungslösungen im Gesundheitswesen.

Europa Medical Equipment Maintenance Market Insight

Der Markt für Medizinische Gerätewartung in Europa erweitert sich stetig, unterstützt durch starke öffentliche Gesundheitssysteme, hohe Einführung fortschrittlicher Diagnosegeräte und strenge regulatorische Anforderungen an die Sicherheit und Leistungsfähigkeit von Medizinprodukten. Die Region verfügt über eine starke Präsenz von Krankenhäusern und Forschungseinrichtungen, die sich stark auf bildgebende Systeme, chirurgische Geräte und Laborgeräte stützen, die eine kontinuierliche Wartung erfordern. Der zunehmende Fokus auf präventive Gesundheitsversorgung, kombiniert mit steigender Einführung digitaler Krankenhausmanagementsysteme und vorausschauender Instandhaltungstechnologien, verstärkt den Servicebedarf. Darüber hinaus treibt die alternde Gesundheitsinfrastruktur in mehreren europäischen Ländern Ersatz-, Service- und Lifecycle-Management von medizinischen Geräten.

U.K. Medical Equipment Maintenance Market Insight

Der US Medical Equipment Maintenance-Markt wächst aufgrund der starken nationalen Gesundheitsdienste (NHS)-Infrastruktur, des zunehmenden Einsatzes fortschrittlicher Diagnosesysteme und des steigenden Fokus auf die Qualitätssicherung im Gesundheitswesen stetig. Krankenhäuser übernehmen immer mehr strukturierte Wartungsverträge, um die Verfügbarkeit von bildgebenden Systemen, Ventilatoren und chirurgischen Geräten zu gewährleisten. Darüber hinaus verbessert die zunehmende Integration von digitalen Gesundheitstechnologien, Ferndiagnose und KI-basierte Geräteüberwachung die Wartungseffizienz. Der starke regulatorische Rahmen und die Betonung auf die Patientensicherheit der USA unterstützen die Nachfrage nach standardisierten vorbeugenden Wartungsdienstleistungen im Gesundheitswesen weiter.

Deutschland Medical Equipment Maintenance Market Insight

Der deutsche Medical Equipment Maintenance-Markt wächst stetig, angetrieben von einer starken Krankenhausinfrastruktur, fortschrittlichen biomedizinischen Engineering-Fähigkeiten und einer hohen Übernahme präziser medizinischer Technologien. Deutsche Gesundheitseinrichtungen setzen zunehmend auf vorbeugende und vorausschauende Wartungssysteme, um eine optimale Leistungsfähigkeit hochwertiger Geräte wie MRI-Scanner, CT-Systeme und robotische chirurgische Geräte zu gewährleisten. Der starke Fokus des Landes auf die Gesundheitsinnovation, kombiniert mit steigender Digitalisierung von Krankenhäusern und Integration von IoT-basierten Überwachungssystemen, verbessert die Gerätesicherheit und reduziert Ausfallzeiten. Darüber hinaus verstärkt eine starke Präsenz von OEM-Dienstleistern eine strukturierte Wartung Adoption im gesamten Gesundheitswesen.

Asia-Pacific Medical Equipment Maintenance Market Insight

Der asiatisch-pazifische Medical Equipment Maintenance-Markt wird ein schnelles Wachstum erwarten, das durch die Ausweitung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Übernahme fortschrittlicher medizinischer Technologien in China, Indien und Japan getrieben wird. Die wachsende Nachfrage nach diagnostischen Abbildungen, chirurgischen Eingriffen und kritischen Pflegediensten erhöht die installierte Basis von medizinischen Geräten, die Wartung erfordern. Darüber hinaus stärken staatliche Initiativen zur Verbesserung des Gesundheitszugangs sowie steigende private Krankenhausinvestitionen und medizinischer Tourismus die Markterweiterung. Die Region ist auch Zeuge der zunehmenden Annahme von vorausschauenden Wartungs-, digitalen Gesundheitssystemen und OEM-Service-Partnerschaften.

Japan Medical Equipment Maintenance Market Insight

Der Japan Medical Equipment Maintenance Markt erlebt ein stetiges Wachstum durch fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von Präzisions-medizinischen Geräten und starke Fokus auf Patientensicherheit und betriebliche Effizienz. Krankenhäuser und Diagnosezentren investieren zunehmend in vorbeugende Wartungssysteme für bildgebende Geräte, chirurgische Roboter und kritische Pflegegeräte. Auch die alternde Bevölkerung Japans treibt eine höhere Nachfrage nach Dienstleistungen im Gesundheitswesen, steigende Auslastung der Geräte und Wartungsanforderungen. Darüber hinaus verbessert die Integration von KI-basierten Überwachungssystemen und robotergestützten Gesundheitstechnologien die Wartungsgenauigkeit und reduziert die Ausfallzeiten der Geräte.

China Medical Equipment Maintenance Market Insight

Der China Medical Equipment Maintenance Markt wächst rasant, angetrieben durch den Ausbau der Krankenhausinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Übernahme fortschrittlicher diagnosischer und therapeutischer Geräte. Regierungsgeführte Gesundheitsreformen und Investitionen in moderne Krankenhaussysteme erhöhen den Einsatz von MRI-, CT- und ICU-Geräten, die regelmäßige Wartung erfordern. Darüber hinaus verbessert die zunehmende Einführung digitaler Gesundheitsplattformen, AI-powered Maintenance-Systeme und IoT-fähige medizinische Geräte die betriebliche Effizienz. Chinas schnell expandierender privater Gesundheitssektor und steigender Bedarf an qualitativ hochwertigen medizinischen Dienstleistungen beschleunigen das Wachstum des Wartungsmarktes weiter.

Middle East und Africa Medical Equipment Maintenance Market Share

Die Medical Equipment Maintenance-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- GE HealthCare Technologies Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- Canon Medical Systems Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Hitachi, Ltd. (Japan)

- Carestream Health (US)

- Agfa-Gevaert Group (Belgien)

- Stryker Corporation (USA)

- Medtronic plc (Irland)

- Boston Scientific Corporation (USA)

- Becton, Dickinson und Company (USA)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Getinge AB (Schweden)

- Althea Group (USA)

- Crothall Healthcare Technology Solutions (USA)

- Aramark Healthcare Technologies (USA)

- TriMedx LLC (USA)

- Sodexo Healthcare Technology Management (Frankreich)

- UHS Biomedizinische Dienstleistungen, Inc. (USA)

- Elekta AB (Schweden)

- Smith & Nephew plc (USA)

- Olympus Corporation (Japan)

- Karl Storz SE & Co. KG (Deutschland)

- Mindray Medical International Limited (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Nihon Kohden Corporation (Japan)

- Spacelabs Healthcare (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- STERIS plc (Irland)

- TRIMEDX Foundation (USA)

- Renovo Solutions LLC (USA)

- BCAS Biomedical Services Ltd. (Kanada)

Aktuelle Entwicklungen im Nahen Osten und Afrika Medical Equipment Maintenance Market

- Im Januar 2021 erweiterte Siemens Healthineers, ein weltweit führender Anbieter von Lösungen für medizinische Bildgebung und Gesundheitstechnik, seine digitale Serviceplattform „Teamplay Fleet“, um die prädiktiven Wartungsfunktionen in Krankenhäusern zu stärken. Das Upgrade ermöglichte die Echtzeitüberwachung von bildgebenden Geräten wie MRT und CT-Scannern, wodurch Gesundheitsdienstleister Ausfallzeiten reduzieren und die Serviceeffizienz verbessern. Diese Entwicklung spiegelt den zunehmenden Wandel in Richtung AI-fähige vorausschauende Wartung in medizinischen Geräten wider.

- Im Juni 2021 hat GE Healthcare seine „Asset Performance Management (APM)“-Lösung für Krankenhäuser erweitert, erweiterte Analytik und Ferndiagnose für kritische Bildgebungs- und Patientenüberwachungssysteme integriert. Die Initiative konzentrierte sich auf die Verbesserung der vorbeugenden Instandhaltungsplanung und die Verringerung von unplanmäßigen Geräteausfällen, die Unterstützung des globalen Trends bei der Wartung von datengesteuerten Gesundheitsgeräten

- Im März 2022 erweiterte Philips Healthcare seine „Managed Equipment Services (MES)“-Kontrakte in ganz Europa und Asien-Pazifik und bietet ein End-to-End-Wartungs- und Lebenszyklusmanagement für diagnostische Bildgebungs- und Operationssysteme. Die Expansion verstärkte langfristige Service-Vereinbarungen mit Krankenhäusern und sorgte für zeitnahe Garantien und Kostenoptimierung für Gesundheitsdienstleister

- Im Oktober 2022 kündigte Siemens Healthineers die Erweiterung seines digitalen Service-Portfolios mit erweiterter Fernwartung und AI-powered Diagnostik für bildgebende Geräte an. Die Lösung ermöglichte es den Technikern, einen großen Teil der Service-Probleme aus der Ferne zu lösen, die Eingriffszeit vor Ort zu reduzieren und die operative Kontinuität des Krankenhauses zu verbessern

- Im Mai 2023 stellte GE Healthcare auf seiner Edison-Plattform verbesserte digitale Wartungskapazitäten vor, um AI-getriebene Vorhersage für MRT- und CT-Systeme zu integrieren. Das Update ermöglichte eine frühzeitige Fehlererkennung und automatisierte Service-Benachrichtigungen, verbesserte die Gerätesicherheit und reduziert Ausfallzeiten in Krankenhäusern.

- Im September 2023 startete Philips Healthcare erweiterte Remote-Service-Operationen in aufstrebenden Märkten und verstärkte seine Fähigkeit, präventive Wartung für diagnostische Bildgebungssysteme in Regionen mit begrenzter biomedizinischer Kapazität zu liefern. Die Initiative unterstützte die Verbesserung der Zugänglichkeit und Ausrüstung im Gesundheitswesen bei der Entwicklung von Countrie

- Im Februar 2024 erweiterte Siemens Healthineers sein „Smart Service“-Ökosystem, das Cloud-basierte Überwachung und fortschrittliche Vorhersageanalysen für Krankenhausausrüstungsflotten umfasst. Das System verbesserte das Lifecycle Management von diagnostischen und Laborgeräten und ermöglicht es Krankenhäusern, sich auf proaktive Instandhaltungsstrategien zu verlagern

- Im Juli 2024 kündigte GE Healthcare strategische Verbesserungen an seinen Serviceverträgen für bildgebende Geräte an, die sich auf AI-basierte vorausschauende Wartung und integrierte Ferndiagnose konzentrierten. Das Update zielt darauf ab, die Ausfallzeiten der Geräte in hochvolumigen Krankenhäusern zu reduzieren und die Effizienz der Service-Responsibility im globalen Gesundheitsnetzwerk zu verbessern

- Im März 2025 erweiterte Philips Healthcare sein KI-fähiges Service- und Wartungs-Ökosystem weiter, indem die Integration der IoT-basierten Überwachung für Krankenhaus-Imaging und Patientenversorgungsgeräte gestärkt wurde. Diese Entwicklung verbesserte Echtzeit-Geräteverfolgung, vorausschauende Wartung und betriebliche Effizienz in den Gesundheitseinrichtungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 MULTIVARIATE MODELLIERUNG

2.8 ZEITPLANKURVE DER DIENSTARTEN

2.9 ENDBENUTZER-ABDECKUNGSRASTER

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

5 REGULATORISCHES SZENARIO

5.1 STANDARDS FÜR DIE WARTUNG MEDIZINISCHER GERÄTE

5.2 LÄNDERWEISE VORSCHRIFTEN IM NAHEN OSTEN UND IN AFRIKA

5.2.1 VEREINIGTE ARABISCHE EMIRATE (VAE):

5.2.2 KUWAIT:

5.2.3 BAHRAIN:

5.2.4 OMAN:

5.2.5 KATAR:

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Prävalenz chronischer Krankheiten in der gesamten Region

6.1.2 TECHNOLOGISCHE FORTSCHRITTE BEI DER BEREITSTELLUNG EFFEKTIVER GESUNDHEITSDIENSTE

6.1.3 Der Nutzen der präventiven Wartung medizinischer Geräte wird stärker in den Fokus gerückt

6.1.4 STARKER ANSTIEG DER NACHFRAGE NACH STRATEGISCHER BESCHAFFUNG FÜR SERVICE- UND WARTUNGSPROJEKTE

6.2 EINSCHRÄNKUNGEN

6.2.1 Höhere Kosten im Zusammenhang mit der Wartung der medizinischen Geräte

6.2.2 STRENGE REGULIERUNGSRAHMEN DER REGIERUNG IM GESUNDHEITSSEKTOR

6.3 CHANCEN

6.3.1 Zunahme strategischer Akquisitionen und Partnerschaften zwischen den Organisationen

6.3.2 Entstehung zeiteffizienter Dienste und verschiedener Standards

6.4 HERAUSFORDERUNGEN

6.4.1 Mangelnde Infrastruktur im Gesundheitswesen

6.4.2 FACHKRAFTMANGEL IM GESUNDHEITSWESEN

7 Auswirkungen von COVID-19 auf den Markt für die Wartung medizinischer Geräte im Nahen Osten und Afrika

7.1 ANALYSE DER AUSWIRKUNGEN VON COVID-19 AUF DEN MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE

7.2 NACHWIRKUNGEN VON COVID-19 UND REGIERUNGSINITIATIVE ZUR MARKTANSTIMMEN

7.3 STRATEGISCHE ENTSCHEIDUNGEN FÜR DIENSTLEISTER NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN

7.4 AUSWIRKUNGEN AUF DEN PREIS

7.5 AUSWIRKUNGEN AUF NACHFRAGE UND LIEFERKETTE

7.6 SCHLUSSFOLGERUNG

8 Markt für die Wartung medizinischer Geräte im Nahen Osten und Afrika, nach Servicetyp

8.1 ÜBERSICHT

8.2 PRÄVENTIV

8.2.1 Interne Dienstleister

8.2.2 EXTERNE DIENSTLEISTER

8.2.2.1 Erstausrüster (OEM)

8.2.2.1.1 OEMs mit nur einem Anbieter

8.2.2.1.2 OEMs mit mehreren Anbietern

8.2.2.2 UNABHÄNGIGE SERVICEORGANISATIONEN (ISM)

8.3 KORREKTUR

8.3.1 Interne Dienstleister

8.3.2 EXTERNE DIENSTLEISTER

8.3.2.1 Erstausrüster (OEM)

8.3.2.1.1 OEMs mit nur einem Anbieter

8.3.2.1.2 OEMs mit mehreren Anbietern

8.3.2.2 UNABHÄNGIGE SERVICEORGANISATIONEN (ISM)

8.4 LEISTUNG/BETRIEBS

8.4.1 Interne Dienstleister

8.4.2 EXTERNE DIENSTLEISTER

8.4.2.1 Erstausrüster (OEM)

8.4.2.1.1 OEMs mit nur einem Anbieter

8.4.2.1.2 OEMs mit mehreren Anbietern

8.4.2.2 UNABHÄNGIGE SERVICEORGANISATIONEN (ISM)

9 MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND AFRIKA, NACH DIENSTLEISTERN

9.1 ÜBERSICHT

9.2 Interne Dienstleister

9.3 EXTERNE DIENSTLEISTER

9.3.1 Erstausrüster (OEM)

9.3.1.1 OEMs mit nur einem Anbieter

9.3.1.2 OEMs mit mehreren Anbietern

9.3.2 UNABHÄNGIGE SERVICEORGANISATIONEN (ISM)

10 MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH GERÄTETYP

10.1 ÜBERSICHT

10.2 Bildgebende Geräte

10.2.1 ERWEITERTE MODALITÄTEN

10.2.1.1 CT

10.2.1.2 MRT

10.2.1.3 Gefäßangiographiesysteme

10.2.1.4 ANDERE MODALITÄTEN DER FORTGESCHRITTENEN MEDIZINISCHEN BILDGEBUNG

10.2.2 PRIMÄRE MODALITÄTEN

10.2.2.1 DIGITALES RÖNTGEN

10.2.2.2 ULTRASCHALL

10.2.2.2.1 DIAGNOSTISCHER ULTRASCHALL

10.2.2.2.1.1 2D-ASPIRATOR

10.2.2.2.1.2 3D- und 4D-ULTRASCHALL

10.2.2.2.1.3 ULTRASCHALLSAUGGERÄT

10.2.2.2.1.4 DOPPLER-ULTRASCHALL

10.2.2.2.2 THERAPEUTISCHER ULTRASCHALL

10.2.2.2.2.1 Hochintensiver fokussierter Ultraschall (HIFU)

10.2.2.2.2.2 EXTRAKORPORALE STOßWELLENLITHOTRIPSIE (ESWL)

10.2.2.3 ANDERE PRIMÄRE MEDIZINISCHE BILDGEBUNGSMODALITÄTEN

10.3 ENDOSKOPISCHE GERÄTE

10.3.1 ARTHROSKOPIE

10.3.2 HYSTEROSKOPIE

10.3.3 LAPAROSKOPIE

10.3.4 Zystoskopie

10.3.5 BRONCHOSKOPIE

10.3.6 SONSTIGES

10.4 ELEKTROMEDIZINISCHE GERÄTE

10.5 CHIRURGISCHE INSTRUMENTE

10.5.1 ELEKTROCHIRURGISCHE GERÄTE

10.5.2 HANDGEHALTENE CHIRURGISCHE GERÄTE

10.5.2.1 Schneideinstrumente

10.5.2.2 HILFSINSTRUMENTE

10.5.2.3 REFRAKTOREN

10.5.2.4 DILATATOREN

10.5.2.5 Pinzetten und Spatel

10.5.2.6 Greifer

10.5.2.7 SONSTIGES

10.5.3 SONSTIGES

10.6 ANDERE MEDIZINISCHE GERÄTE

10.6.1 LEBENSERHALTENDE GERÄTE

10.6.1.1 VENTILATOREN

10.6.1.2 Narkosegeräte

10.6.1.3 SONSTIGES

10.6.2 ZAHNÄRZTLICHE AUSRÜSTUNG

11 MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND AFRIKA, NACH WARTUNGSGRAD

11.1 ÜBERBLICK

11.2 STUFE 3, SPEZIALISIERT

11.3 STUFE 2, TECHNIKER

11.4 STUFE 1, BENUTZER (ODER ERSTE LINIE)

12 MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND AFRIKA, NACH ENDBENUTZER

12.1 ÜBERSICHT

12.2 KRANKENHÄUSER

12.3 KLINIKEN

12.4 LABOR

12.5 ANDERE GESUNDHEITSZENTREN

13 Markt für die Wartung medizinischer Geräte im Nahen Osten und Afrika, nach Ländern

13.1 ISRAEL

13.2 Saudi-Arabien

13.3 Vereinigte Arabische Emirate

13.4 SÜDAFRIKA

13.5 ÄGYPTEN

13.6 KATAR

13.7 KUWAIT

13.8 OMAN

13.9 BAHRAIN

13.1 RESTLICHER NAHER OSTEN UND AFRIKA

14 NAHER OSTEN UND AFRIKA – MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

15 SWOT-ANALYSE

16 UNTERNEHMENSAKTIENANALYSE

16.1 GENERAL ELECTRIC COMPANY

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 LEISTUNGSPORTFOLIO

16.1.4 JÜNGSTE ENTWICKLUNGEN

16.2 SIEMENS HEALTHINEERS AG

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 LEISTUNGSPORTFOLIO

16.2.4 JÜNGSTE ENTWICKLUNG

16.3 MEDTRONIC

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 LEISTUNGSPORTFOLIO

16.3.4 JÜNGSTE ENTWICKLUNG

16.4 DRÄGERWERK AG & CO. KGAA

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 SERVICEPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNG

16.5 KONINKLIJKE PHILIPS NV

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 SERVICEPORTFOLIO

16.5.4 JÜNGSTE ENTWICKLUNGEN

16.6 AGFA-GEVAERT-GRUPPE

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 Umsatzanalyse

16.6.3 DIENSTLEISTUNGSPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNG

16.7 CANON MEDICAL SYSTEMS CORPORATION

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 Umsatzanalyse

16.7.3 SERVICEPORTFOLIO

16.7.4 JÜNGSTE ENTWICKLUNGEN

16.8 CARESTREAM GESUNDHEIT

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 SERVICEPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNG

16.9 KOCHEN

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 SERVICEKATEGORIE

16.9.3 JÜNGSTE ENTWICKLUNG

16.1 FUJIFILM HOLDINGS CORPORATION

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 UMSATZANALYSE

16.10.3 SERVICEPORTFOLIO

16.10.4 NEUESTE ENTWICKLUNG

16.11 HITACHI, LTD.

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 Umsatzanalyse

16.11.3 LEISTUNGSPORTFOLIO

16.11.4 NEUE ENTWICKLUNG

16.12 KARL STORZ SE & CO. KG

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 SERVICEPORTFOLIO

16.12.3 NEUE ENTWICKLUNG

16.13 OLYMPUS CORPORATION

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 Umsatzanalyse

16.13.3 SERVICEPORTFOLIO

16.13.4 NEUESTE ENTWICKLUNGEN

16.14 RICHARD WOLF GMBH

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 SERVICEPORTFOLIO

16.14.3 NEUESTE ENTWICKLUNG

16.15 SAMSUNGHEALTHCARE.COM

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 SERVICEPORTFOLIO

16.15.3 NEUE ENTWICKLUNG

16.16 SHIMADZU CORPORATION

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 Umsatzanalyse

16.16.3 SERVICEPORTFOLIO

16.16.4 NEUESTE ENTWICKLUNGEN

16.17 TERUMO CORPORATION

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 UMSATZANALYSE

16.17.3 DIENSTLEISTUNGSPORTFOLIO

16.17.4 NEUE ENTWICKLUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 – AUFSICHTSBEHÖRDE FÜR DEN NAHEN OSTEN UND AFRIKA:

TABELLE 2 PREISE FÜR MEDIZINISCHE AUSRÜSTUNG UND WARTUNGSKOSTEN (USD)

TABELLE 3 ÜBERSICHT ÜBER DIE VORSCHRIFTEN FÜR MEDIZINPRODUKTE IM NAHEN OSTEN UND IN AFRIKA

TABELLE 4: MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH SERVICEART, 2020–2029 (MIO. USD)

TABELLE 5: MARKT FÜR PRÄVENTIVE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 6: EXTERNE DIENSTLEISTER IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2020–2029 (MIO. USD)

TABELLE 7: ERSTAUSRÜSTER IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 8: KORREKTUR IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 9: EXTERNE DIENSTLEISTER IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2020–2029 (MIO. USD)

TABELLE 10: ERSTAUSRÜSTER IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 11: LEISTUNG/BETRIEBSLEISTUNG IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 12: EXTERNE DIENSTLEISTER IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 13: ERSTAUSRÜSTER IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 14: MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH DIENSTLEISTERN, 2020–2029 (MIO. USD)

TABELLE 15: EXTERNE DIENSTLEISTER IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 16: ERSTAUSRÜSTER IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 17: MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH GERÄTETYP, 2020–2029 (MIO. USD)

TABELLE 18: BILDGEBENDE AUSRÜSTUNG IM MARKT FÜR DIE WARTUNG MEDIZINISCHER AUSRÜSTUNG IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 19: ERWEITERTE MODALITÄTEN IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 20: HAUPTMODALITÄTEN IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 21: ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 22: NAHER OSTEN UND AFRIKA – MARKT FÜR DIAGNOSTISCHEN ULTRASCHALL IN DER WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 23: MARKT FÜR THERAPEUTISCHEN ULTRASCHALL IM NAHEN OSTEN UND IN AFRIKA FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 24: ENDOSKOPISCHE GERÄTE IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2022–2029, (MILLIONEN USD)

TABELLE 25: CHIRURGISCHE INSTRUMENTE IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 26: HANDGEHALTENE CHIRURGISCHE GERÄTE IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 27 NAHER OSTEN UND AFRIKA: ANDERE MEDIZINISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 28: LEBENSERHALTENDE GERÄTE IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 29: MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH WARTUNGSGRAD, 2020–2029 (MIO. USD)

TABELLE 30: MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 31: MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 32 ISRAELISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH SERVICEART, 2020–2029 (MIO. USD)

TABELLE 33 ISRAEL: MARKT FÜR PRÄVENTIVE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 34: ISRAELISCHE EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 35: ISRAELISCHE ORIGINALHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 36 ISRAEL – KORREKTUR IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 37: ISRAELISCHE EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 38: ISRAELISCHE ORIGINALHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 39 – ISRAEL – LEISTUNG/BETRIEBSLEISTUNG AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 40: ISRAELISCHE EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 41: ISRAELISCHE ORIGINALHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 42 ISRAELISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH DIENSTLEISTERN, 2020–2029 (MILLIONEN USD)

TABELLE 43 ISRAEL: EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 44: ISRAELISCHE ORIGINALHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 45 ISRAELISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH GERÄTETYP, 2020–2029 (MILLIONEN USD)

TABELLE 46 ISRAEL – BILDGEBENDE AUSRÜSTUNG AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER AUSRÜSTUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 47: ISRAEL: ERWEITERTE MODALITÄTEN IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 48 ISRAEL – PRIMÄRE MODALITÄTEN AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 49 ISRAELISCHER MARKT FÜR ULTRASCHALL IN DER WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 50 ISRAEL – DIAGNOSTISCHER ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 51 ISRAELISCHER MARKT FÜR THERAPEUTISCHEN ULTRASCHALL IN DER WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABLE 52 ISRAEL ENDOSCOPIC DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 53 ISRAEL SURGICAL INSTRUMENTS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 ISRAEL HANDHELD SURGICAL DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 55 ISRAEL OTHER MEDICAL EQUIPMENT IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 56 ISRAEL LIFE SUPPORT DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 57 ISRAEL MEDICAL EQUIPMENT MAINTENANCE MARKET, BY LEVEL OF MAINTENANCE, 2020-2029 (USD MILLION)

TABLE 58 ISRAEL MEDICAL EQUIPMENT MAINTENANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 59 SAUDI ARABIA MEDICAL EQUIPMENT MAINTENANCE MARKET, BY SERVICE TYPE, 2020-2029 (USD MILLION)

TABLE 60 SAUDI ARABIA PREVENTIVE IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 61 SAUDI ARABIA EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 62 SAUDI ARABIA ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 63 SAUDI ARABIA CORRECTIVE IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 64 SAUDI ARABIA EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 65 SAUDI ARABIA ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 66 SAUDI ARABIA PERFORMANCE/OPERATIONAL IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 67 SAUDI ARABIA EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 68 SAUDI ARABIA ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 69 SAUDI ARABIA MEDICAL EQUIPMENT MAINTENANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 70 SAUDI ARABIA EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 71 SAUDI ARABIA ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 72 SAUDI ARABIA MEDICAL EQUIPMENT MAINTENANCE MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 73 SAUDI ARABIA IMAGING EQUIPMENT IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 74 SAUDI ARABIA ADVANCED MODALITIES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 75 SAUDI ARABIA PRIMARY MODALITIES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 76 SAUDI ARABIA ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 77 SAUDI ARABIA DIAGNOSTIC ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABELLE 78 SAUDI-ARABIEN – MARKT FÜR THERAPEUTISCHEN ULTRASCHALL IN DER WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 79: SAUDI-ARABIEN: ENDOSKOPISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 80 SAUDI-ARABIEN: CHIRURGISCHE INSTRUMENTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 81 SAUDI-ARABIEN: HANDGEHALTENE CHIRURGISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 82 SAUDI-ARABIEN: ANDERE MEDIZINISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 83 SAUDI-ARABIEN: LEBENSERHALTENDE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 84: SAUDI-ARABIEN: MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH WARTUNGSGRAD, 2020–2029 (MILLIONEN USD)

TABELLE 85: SAUDI-ARABIEN: MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 86 MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH SERVICEART, 2020–2029 (MIO. USD)

TABELLE 87 MARKT FÜR PRÄVENTIVE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 88 EXTERNE DIENSTLEISTER DER VAE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 89: ORIGINALGERÄTEHERSTELLER (OEM) IN DEN VAE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 90 KORREKTURMASSNAHME IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 91: EXTERNE DIENSTLEISTER DER VAE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 92: ORIGINALGERÄTEHERSTELLER (OEM) IN DEN VAE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 93 LEISTUNG/BETRIEBSLEISTUNG IN DEN VAE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 94: EXTERNE DIENSTLEISTER DER VAE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 95: ORIGINALGERÄTEHERSTELLER (OEM) IN DEN VAE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 96 MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH DIENSTLEISTERN, 2020–2029 (MIO. USD)

TABELLE 97: EXTERNE DIENSTLEISTER DER VAE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 98: ORIGINALGERÄTEHERSTELLER (OEM) IN DEN VAE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 99 MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH GERÄTETYP, 2020–2029 (MIO. USD)

TABELLE 100: BILDGEBENDE AUSRÜSTUNG IM MARKT FÜR DIE WARTUNG MEDIZINISCHER AUSRÜSTUNG IN DEN VAE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 101: ERWEITERTE MODALITÄTEN IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 102: PRIMÄRE MODALITÄTEN IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 103: ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 104 MARKT FÜR DIAGNOSTISCHEN ULTRASCHALL IN DER WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 105 MARKT FÜR THERAPEUTISCHEN ULTRASCHALL IN DER WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 106: ENDOSKOPISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 107: CHIRURGISCHE INSTRUMENTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 108 HANDGEHALTENE CHIRURGISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 109: ANDERE MEDIZINISCHE GERÄTE IN DEN VAE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 110 LEBENSERHALTENDE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 111 MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH WARTUNGSGRAD, 2020–2029 (MIO. USD)

TABELLE 112 MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN DEN VAE, NACH ENDBENUTZER, 2020–2029 (MIO. USD)

TABELLE 113 SÜDAFRIKANISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH SERVICEART, 2020–2029 (MILLIONEN USD)

TABELLE 114 SÜDAFRIKANISCHER MARKT FÜR PRÄVENTIVE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 115 SÜDAFRIKANISCHE EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 116 SÜDAFRIKANISCHE ORIGINALHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 117 SÜDAFRIKA – KORREKTUR IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 118 SÜDAFRIKANISCHE EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 119 SÜDAFRIKANISCHE ORIGINALHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 120 SÜDAFRIKA: LEISTUNG/BETRIEBSLEISTUNG AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 121 SÜDAFRIKANISCHE EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 122 SÜDAFRIKANISCHE ORIGINALHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 123 SÜDAFRIKANISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH DIENSTLEISTERN, 2020–2029 (MILLIONEN USD)

TABELLE 124 SÜDAFRIKANISCHE EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 125 SÜDAFRIKANISCHE ORIGINALHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 126 SÜDAFRIKANISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH GERÄTETYP, 2020–2029 (MILLIONEN USD)

TABELLE 127 SÜDAFRIKA: BILDGEBENDE AUSRÜSTUNG AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER AUSRÜSTUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 128 SÜDAFRIKA: ERWEITERTE MODALITÄTEN IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABLE 129 SOUTH AFRICA PRIMARY MODALITIES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 130 SOUTH AFRICA ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 131 SOUTH AFRICA DIAGNOSTIC ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 132 SOUTH AFRICA THERAPEUTIC ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 133 SOUTH AFRICA ENDOSCOPIC DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 134 SOUTH AFRICA SURGICAL INSTRUMENTS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 135 SOUTH AFRICA HANDHELD SURGICAL DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 136 SOUTH AFRICA OTHER MEDICAL EQUIPMENT IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 137 SOUTH AFRICA LIFE SUPPORT DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 138 SOUTH AFRICA MEDICAL EQUIPMENT MAINTENANCE MARKET, BY LEVEL OF MAINTENANCE, 2020-2029 (USD MILLION)

TABLE 139 SOUTH AFRICA MEDICAL EQUIPMENT MAINTENANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 140 EGYPT MEDICAL EQUIPMENT MAINTENANCE MARKET, BY SERVICE TYPE, 2020-2029 (USD MILLION)

TABLE 141 EGYPT PREVENTIVE IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 142 EGYPT EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 143 EGYPT ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 144 EGYPT CORRECTIVE IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 145 EGYPT EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 146 EGYPT ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 147 EGYPT PERFORMANCE/OPERATIONAL IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 148 EGYPT EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 149 EGYPT ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 150 EGYPT MEDICAL EQUIPMENT MAINTENANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 151 EGYPT EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 152 EGYPT ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 153 EGYPT MEDICAL EQUIPMENT MAINTENANCE MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 154 EGYPT IMAGING EQUIPMENT IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 155 EGYPT ADVANCED MODALITIES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 156 EGYPT PRIMARY MODALITIES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 157 EGYPT ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 158 EGYPT DIAGNOSTIC ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 159 EGYPT THERAPEUTIC ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 160 EGYPT ENDOSCOPIC DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 161 EGYPT SURGICAL INSTRUMENTS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 162 EGYPT HANDHELD SURGICAL DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 163 EGYPT OTHER MEDICAL EQUIPMENT IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 164 EGYPT LIFE SUPPORT DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 165 EGYPT MEDICAL EQUIPMENT MAINTENANCE MARKET, BY LEVEL OF MAINTENANCE, 2020-2029 (USD MILLION)

TABLE 166 EGYPT MEDICAL EQUIPMENT MAINTENANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 167 QATAR MEDICAL EQUIPMENT MAINTENANCE MARKET, BY SERVICE TYPE, 2020-2029 (USD MILLION)

TABLE 168 QATAR PREVENTIVE IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 169 QATAR EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 170 QATAR ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 171 QATAR CORRECTIVE IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 172 QATAR EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 173 QATAR ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 174 QATAR PERFORMANCE/OPERATIONAL IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 175 QATAR EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 176 QATAR ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 177 QATAR MEDICAL EQUIPMENT MAINTENANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 178 QATAR EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 179 QATAR ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 180 QATAR MEDICAL EQUIPMENT MAINTENANCE MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 181 QATAR IMAGING EQUIPMENT IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 182 QATAR ADVANCED MODALITIES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 183 QATAR PRIMARY MODALITIES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 184 QATAR ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 185 QATAR DIAGNOSTIC ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 186 QATAR THERAPEUTIC ULTRASOUND IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 187 QATAR ENDOSCOPIC DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 188 QATAR SURGICAL INSTRUMENTS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 189 QATAR HANDHELD SURGICAL DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 190 QATAR OTHER MEDICAL EQUIPMENT IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 191 QATAR LIFE SUPPORT DEVICES IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 192 QATAR MEDICAL EQUIPMENT MAINTENANCE MARKET, BY LEVEL OF MAINTENANCE, 2020-2029 (USD MILLION)

TABLE 193 QATAR MEDICAL EQUIPMENT MAINTENANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 194 KUWAIT MEDICAL EQUIPMENT MAINTENANCE MARKET, BY SERVICE TYPE, 2020-2029 (USD MILLION)

TABLE 195 KUWAIT PREVENTIVE IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 196 KUWAIT EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 197 KUWAIT ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 198 KUWAIT CORRECTIVE IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 199 KUWAIT EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 200 KUWAIT ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 201 KUWAIT PERFORMANCE/OPERATIONAL IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 202 KUWAIT EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 203 KUWAIT ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 204 KUWAIT MEDICAL EQUIPMENT MAINTENANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 205 KUWAIT EXTERNAL SERVICES PROVIDERS IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 206 KUWAIT ORIGINAL EQUIPMENT MANUFACTURERS (OEM) IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 207 KUWAIT MEDICAL EQUIPMENT MAINTENANCE MARKET, BY DEVICE TYPE, 2020-2029 (USD MILLION)

TABLE 208 KUWAIT IMAGING EQUIPMENT IN MEDICAL EQUIPMENT MAINTENANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABELLE 209 KUWAIT: ERWEITERTE MODALITÄTEN IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 210 – KUWAIT – PRIMÄRE MODALITÄTEN AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 211 KUWAIT: ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 212 KUWAIT: DIAGNOSTISCHER ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 213 KUWAIT: THERAPEUTISCHER ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 214 KUWAIT: ENDOSKOPISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 215: KUWAIT: CHIRURGISCHE INSTRUMENTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 216 KUWAIT: HANDGEHALTENE CHIRURGISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 217 KUWAIT: ANDERE MEDIZINISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 218 LEBENSERHALTENDE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN KUWAIT, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 219 – KUWAITISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH WARTUNGSGRAD, 2020–2029 (MIO. USD)

TABELLE 220 MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IN KUWAIT, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 221 OMANISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH SERVICEART, 2020–2029 (MIO. USD)

TABELLE 222 OMAN: MARKT FÜR PRÄVENTIVE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 223 OMAN: EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 224: OMANISCHE ORIGINALGERÄTEHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 225 OMAN – KORREKTUR IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 226 OMAN: EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 227: OMANISCHE ORIGINALHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 228 OMAN – LEISTUNG/BETRIEBSLEISTUNG AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 229 OMAN: EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 230: OMANISCHE ORIGINALGERÄTEHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 231 OMANISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH DIENSTLEISTERN, 2020–2029 (MILLIONEN USD)

TABELLE 232 OMAN: EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 233: OMANISCHE ORIGINALGERÄTEHERSTELLER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 234 – OMANISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH GERÄTETYP, 2020–2029 (MILLIONEN USD)

TABELLE 235 OMAN – BILDGEBENDE AUSRÜSTUNG AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER AUSRÜSTUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 236 OMAN: ERWEITERTE MODALITÄTEN IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 237 OMAN – PRIMÄRE MODALITÄTEN AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 238 OMAN: ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 239 OMAN: DIAGNOSTISCHER ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 240 OMAN: THERAPEUTISCHER ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 241: OMANISCHE ENDOSKOPISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 242 OMAN: CHIRURGISCHE INSTRUMENTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 243 OMAN: HANDGEHALTENE CHIRURGISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 244 OMAN – ANDERE MEDIZINISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 245: LEBENSERHALTENDE GERÄTE IM OMANISCHEN MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 246 OMANISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH WARTUNGSGRAD, 2020–2029 (MIO. USD)

TABELLE 247 OMANISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 248 BAHRAINISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH SERVICEART, 2020–2029 (MILLIONEN USD)

TABELLE 249 BAHRAIN – MARKT FÜR VORBEUGENDE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 250 BAHRAINISCHE EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 251 BAHRAINISCHE ERSTAUSRÜSTER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 252 BAHRAIN-KORREKTUR IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 253 BAHRAINISCHE EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 254 BAHRAINISCHE ERSTAUSRÜSTER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 255 BAHRAIN – LEISTUNG/BETRIEBSLEISTUNG AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 256 BAHRAINISCHE EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 257 BAHRAINISCHE ERSTAUSRÜSTER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 258 BAHRAINISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH DIENSTLEISTERN, 2020–2029 (MILLIONEN USD)

TABELLE 259 BAHRAIN – EXTERNE DIENSTLEISTER AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 260 BAHRAINISCHE ERSTAUSRÜSTER (OEM) AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 261 BAHRAINISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH GERÄTETYP, 2020–2029 (MILLIONEN USD)

TABELLE 262 BAHRAIN – BILDGEBENDE AUSRÜSTUNG AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER AUSRÜSTUNG, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 263 BAHRAIN: ERWEITERTE MODALITÄTEN AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 264 BAHRAIN – PRIMÄRE MODALITÄTEN AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 265 BAHRAIN – ULTRASCHALL IM WARTUNGSMARKT FÜR MEDIZINISCHE GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 266 BAHRAIN – DIAGNOSTISCHER ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 267 BAHRAIN – THERAPEUTISCHER ULTRASCHALL IM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 268 BAHRAIN – ENDOSKOPISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 269 BAHRAIN: CHIRURGISCHE INSTRUMENTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 270 BAHRAIN: HANDGEHALTENE CHIRURGISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 271 BAHRAIN – ANDERE MEDIZINISCHE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 272 BAHRAIN – LEBENSERHALTENDE GERÄTE AUF DEM MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 273 BAHRAINISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH WARTUNGSGRAD, 2020–2029 (MILLIONEN USD)

TABELLE 274 BAHRAINISCHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 275 RESTLICHER MARKT FÜR DIE WARTUNG MEDIZINISCHER GERÄTE IM NAHEN OSTEN UND IN AFRIKA, NACH SERVICEART, 2020–2029 (MIO. USD)