Middle East And Africa Medical Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

748.88 Million

USD

2,062.42 Million

2025

2033

USD

748.88 Million

USD

2,062.42 Million

2025

2033

| 2026 –2033 | |

| USD 748.88 Million | |

| USD 2,062.42 Million | |

| % | |

|

Middle East and Africa Medical Robots Market Segmentation, By Type (Externe Großroboter, Geriatric Robot, Assistive Robots und Miniatur in Vivo Robots), By Product (Surgische Roboter, Rehabilitationsroboter, Krankenhaus- und Pharmazieroboter, Bio Robotik, Nicht-invasive Radiochirurgie-Roboter, Medizinische Transport-Roboter, Sanitation und Desinfektionsmittel)

Middle East und Africa Medical Robots Market Übersicht

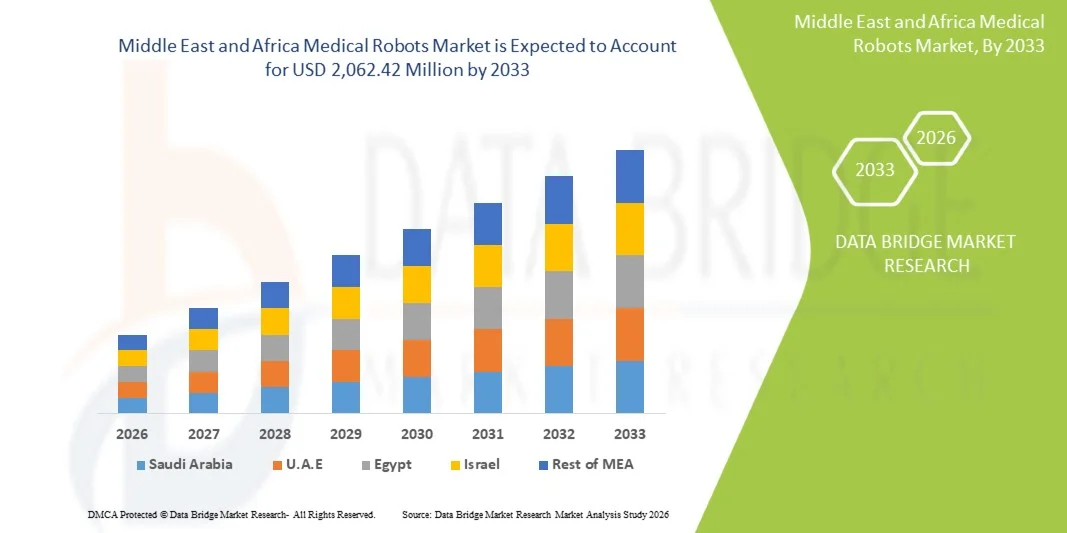

Der Markt für medizinische Roboter im Nahen Osten und Afrika wurde im Jahr 2025 auf 748,88 Mio. USD geschätzt und wird bis 2033 auf 2.062,42 Mio. USD prognostiziert. Der Markt zeigt ein robustes Wachstum, das durch die Zunahme von staatlichen Investitionen in fortgeschrittene Gesundheitsinfrastrukturen, die zunehmende Einführung minimalinvasiver chirurgischer Verfahren und die beschleunigte Bereitstellung von KI-gestützten Robotersystemen in Krankenhäusern und Spezialkliniken in der Region verursacht wird. Der zunehmende Fokus auf die Modernisierung der Gesundheitsversorgung unter nationalen Visionen – wie Saudi Vision 2030 und VAE Vision 2031 – sowie die Ausweitung des medizinischen Tourismus und eine steigende Belastung chronischer Krankheiten ist die weitere Nachfrage nach medizinischen Roboterlösungen in der gesamten MEA-Region.

Die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, Krebs und orthopädischen Bedingungen – neben steigenden geriatrischen Populationen – treibt Gesundheitsdienstleister dazu, stark in robotergestützte chirurgische Systeme und Rehabilitationsroboter zu investieren. Innovationen in der Telechirurgie, integrierte Roboterplattformen und kompakte modulare Robotersysteme verbessern operative Präzision und Patientenergebnisse, unterstützen eine weit verbreitete institutionelle Adoption in Krankenhäusern, ambulanten Operationszentren und Rehabilitationseinrichtungen im Nahen Osten und Afrika.

Trends und Einblicke

- Die Region Naher Osten und Afrika entfielen 2025 auf 5,0% der weltweiten Medizinroboter-Markteinnahmen, wobei die staatlich unterstützten Investitionen in intelligente Krankenhäuser und fortgeschrittene chirurgische Robotik beschleunigte Adoption in Saudi-Arabien, VAE und Südafrika.

- Das Segment Chirurgische Roboter führte den Produktmarkt mit einem Anteil von 48,2% im Jahr 2025, angetrieben durch die zunehmende Übernahme von robotergestützten Laparoskopie, Urologie und orthopädischen Operationen in Flaggschiffskliniken und medizinischen Städten in der Region.

- Sanitation and Disinfectant Robots sind das am schnellsten wachsende Produkt-Untersegment, das prognostiziert ist, eine CAGR von 17,8% zu registrieren, angetrieben durch erhöhte Infektionskontrollprotokolle und Krankenhaushygiene fordert post-pandemie über MEA Gesundheitseinrichtungen.

- Das Segment Hospitals dominierte die Endbenutzer-Kategorie mit einem Umsatzanteil von 62,4% im Jahr 2025, profitierte von hohen Patientenvolumen, etablierter institutioneller Infrastruktur und steigender Regierungsmandat für die robotische chirurgische Adoption.

- Direct Tender dominierte das Distributionskanalsegment im Jahr 2025 mit einem Anteil von 54,6%, da Gesundheitsministerien und Regierungskliniknetzwerke in der Region medizinische Robotersysteme durch zentrale Beschaffungsrahmen fördern.

- Saudi-Arabien bleibt der führende Markt auf Länderebene, der von Vision 2030 Healthcare Modernisierung, erweiterten robotischen Herzchirurgie-Meilen und wachsender Einführung von Da Vinci-Systemen in großen Fachkliniken profitiert.

Marktgröße und Prognose

- Mittlerer Osten und Afrika Marktwert (2025): USD 748.88 Mio.

- Erwartete Marktwert (2033): USD 2.062.42 Millionen

- Prognose CAGR (2026–2033): 13,50%

Bericht Scope und Mittlerer Osten und Afrika Medical Robots Marktsegmentierung

|

Attribute |

Medizinische RoboterSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

· Intuitive Chirurgische, Inc. (USA) · Stryker Corporation (USA) · Medtronic plc (Irland) · CMR Surgical Ltd. · Johnson & Johnson MedTech (USA) · Zimmer Biomet Holdings, Inc. (USA) · Smith + Nephew (USA) · Accuray Incorporated (USA) · Hocoma AG (Schweiz) · ReWalk Robotics Ltd. (Israel) · Stereotaxis, Inc. (USA) · Kuka AG (Deutschland) · Capsa Healthcare (USA) · PARO Robots U.S., Inc. (USA) · Corindus, A Siemens Healthineers Company (USA) |

|

Marktmöglichkeiten |

· Ausbau von Robotik-Chirurgieprogrammen unter nationalen Initiativen zur Modernisierung der Gesundheitsversorgung · Erhöhung der Übernahme von KI-gestützten Roboterplattformen für minimalinvasive Operationen und Rehabilitation in den MEA-Krankenhäusern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch Tiefen-Expertenanalyse, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika Medical Robots Market Trends

Trend: Steigende Annahme von AI-Driven Robotic Surgical Systems und Smart Hospital Infrastructure

Die zunehmende Integration von künstlicher Intelligenz und Roboter-Chirurgie-Plattformen der nächsten Generation ist ein entscheidender Trend im Nahen Osten und Afrika Medizinroboter-Markt. Healthcare-Ministerien, Krankenhausnetze und private medizinische Betreiber in der ganzen Region setzen zunehmend KI-gestützte chirurgische Roboter, autonome Krankenhaus-Logistik-Systeme und Roboter-Rehabilitationsplattformen ein – angetrieben durch nationale Healthcare-Transformationsagenda und steigende Nachfrage nach Präzisionsmedizin. Der Einsatz fortschrittlicher Robotersysteme ermöglicht Gesundheitseinrichtungen in der MEA-Region, um die chirurgische Genauigkeit zu verbessern, die Komplikationsraten zu reduzieren und die Patienten-Recovery Timelines über Onkologie, Orthopädie, Urologie und Herzchirurgieanwendungen zu beschleunigen.

Zum Beispiel kündigte Saudi-Arabiens King Faisal Specialist Hospital and Research Centre (KFSH und RC) im Juli 2024 einen Meilenstein an – eine Überlebensrate von 98% über 400 robotische Herzoperationen seit Beginn des Programms im Februar 2019 zu erreichen – die Einrichtung als weltweit führender Anbieter für die robotische Herzpflege und die Stärkung des Engagements Saudi-Arabiens für fortgeschrittene chirurgische Robotik-Adoption fest. Darüber hinaus verbessern KI-getriebene Roboterplattformen, die Echtzeit-Bildgebung, maschinelles Lernen und haptisches Feedback integrieren, die Vorhersagbarkeit komplexer chirurgischer Eingriffe, die Reduzierung von Verfahrensfehlern und die Verkürzung der Betriebsraumzeiten in MEA-Krankenhäusern. Diese technologischen Fortschritte, die sich auf die operative Planung von KI-Basis, autonome Desinfektionsroboter und Telechirurgieplattformen erstrecken, beschleunigen gemeinsam die Einführung medizinischer Roboter im Nahen Osten und Afrika.

Naher Osten und Afrika Medical Robots Market Dynamics

Key Market Driver: Rising Healthcare Infrastructure Investments und staatliche Modernisierungsprogramme

Der rasche Ausbau der Gesundheitsinfrastruktur unter staatlichen Modernisierungsprogrammen treibt die Nachfrage nach medizinischen Robotersystemen im Nahen Osten und Afrika deutlich voran. Gesundheitsbehörden, Krankenhausadministratoren und nationale Gesundheitsministerien in der gesamten Region investieren stark in robotisch unterstützte chirurgische Technologien, Krankenhausautomatisierungsplattformen und Rehabilitationsrobotersysteme, um Pflegestandards zu erhöhen, die Abhängigkeit von klinischen Mitarbeitern zu reduzieren und die Patientenergebnisse zu verbessern. Die zunehmende Übernahme kompakter Robotersysteme, AI-integrierte Chirurgieplattformen und modulare Roboterarchitekturen beschleunigt die Nachfrage nach fortgeschrittenen Medizinrobotern in Krankenhäusern, Spezialkliniken und ambulanten Operationszentren in der gesamten MEA-Region.

Zum Beispiel hat Johnson & Johnson MedTech im Februar 2026 einen De Novo-Antrag für das OTTAVA-Robotersystem mit maschinenlernenden Kollisionsvorhersage eingereicht, der einen bedeutenden Meilenstein in der Entwicklung der Roboterchirurgie der nächsten Generation darstellt. Im Januar 2026 erhielt Intuitive Chirurgische FDA-Freigabe für Herzchirurgie-Anwendungen auf der da Vinci 5 Plattform, einschließlich Mitral-Ventil-Reparatur und Koronare Arterie Bypass-Pfropfung, erweitert die klinische Reichweite der Plattform in MEA-Zentren mit fortgeschrittenen Herzoperationen.

Key Restraint/Challenge: Hohe Investitionsvoraussetzungen und begrenzte Fähigkeiten Robotik Workforce

Eine große Herausforderung im Nahen Osten und Afrika Medizinrobotermarkt ist die wesentliche Kapitalanlage, die für den Erwerb, die Installation, die Wartung und die Ausbildung von fortgeschrittenen medizinischen Robotersystemen erforderlich ist. Premium-Chirurgie-Roboter, Rehabilitationsplattformen und Krankenhausautomation-Lösungen beinhalten neben wiederkehrenden Serviceverträgen, Verbrauchsausgaben und Chirurgen-Trainingsprogrammen erhebliche Kosten für die Beschaffung vor Ort. Darüber hinaus schaffen begrenzte Verfügbarkeit von robotergestützten chirurgischen Fachkräften, inkonsistenten Gesundheits-Rückerstattungsrahmen und komplexe regulatorische Zulassungspfade in mehreren MEA-Ländern Barrieren für eine weit verbreitete Übernahme auf kostensensitiven Gesundheitsmärkten in der Region.

So liegen die durchschnittlichen Kapitalkosten eines da Vinci-Chirurgiesystems zwischen 1,5 Mio. USD und 2,5 Mio. USD, mit jährlichen Wartungskosten von ca. 150.000 USD– 200.000 USD, wodurch erhebliche finanzielle Barrieren für Mittelstandskrankenhäuser und öffentliche Gesundheitseinrichtungen in Schwellenländern wie Subsahara-Afrika und Nordafrika entstehen.

Key Market Opportunity: Erweiterung von medizinischen Tourismus- und Telechirurgieplattformen über MEA

Die zunehmende Positionierung von Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien als globales medizinisches Tourismusziel – kombiniert mit wachsenden Investitionen in die Infrastruktur der Telechirurgie und die Möglichkeiten des Remote-Roboterverfahrens – bietet erhebliche Chancen für den Nahen Osten und den afrikanischen Medizinrobotermarkt. Die Erweiterung der Einführung von tragbaren Robotiksystemen, von AI-gestützten Telekonsultationsplattformen und modularen Roboterarchitekturen ermöglicht es Gesundheitsdienstleistern, den chirurgischen Zugang zu verbessern, klinische Serviceangebote zu erweitern und sowohl inländische als auch internationale Patientenpopulationen in der gesamten Region zu bedienen.

So fand im März 2023 das erste Global Robotic MedTech Forum in Dubai statt, das von der US Society of Robotic Surgery und Crescent Healthcare veranstaltet wurde und internationale chirurgische Robotik-Experten zusammenführte, um die neuesten Fortschritte zu erkunden und die Robotik-Adoption über MEA Healthcare-Systeme zu beschleunigen.

Naher Osten und Afrika Medizinische Roboter Markt Scope

Der Nahe Osten und Afrika Medizinrobotermarkt wird auf Basis von Typ, Produkt, Modalität, Komponenten, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der Middle East und Africa Medical Robots Markt in externe große Roboter, geriatrische Roboter, Assistenzroboter und Miniature in vivo Roboter segmentiert. Das Segment Externe Großroboter hielt den größten Marktanteil von 42,3% im Jahr 2025, aufgrund ihrer weit verbreiteten Einsatz in hochvolumigen chirurgischen Verfahren, einschließlich Laparoskopie, Orthopädie, Urologie und Herzchirurgie in großen tertiären Krankenhäusern in Saudi-Arabien, VAE und Südafrika. Das Segment wird von der wachsenden installierten Basis von da Vinci Operationssystemen, Mako Roboterplattformen und CMR Surgical’s Versius Systemen über führende MEA Gesundheitseinrichtungen unterstützt.

Das Segment Miniature in Vivo Robots wird erwartet, dass die schnellste CAGR von 18,2% in der prognostizierten Periode, angetrieben durch Fortschritte in der Kapsel Endoskopie, gezielte Medikamentenlieferrobotik und Mikrorobotik Forschungsprogramme in MEA akademischen medizinischen Zentren und Forschungsinstituten. Wachsende Investitionen in nanotechnologisch integrierte medizinische Robotik und AI-geführte in vivo-Navigation beschleunigen das Segmentwachstum weiter.

- Nach Produkt

Auf Basis des Produkts wird der Nahe Osten und Afrika Medizinroboter-Markt in chirurgische Roboter, Rehabilitationsroboter, Krankenhaus- und Pharmazie-Roboter, Bio-Roboter, nicht-invasive Radiochirurgie-Roboter, Telepräsenz-Roboter, medizinische Transportroboter und Sanitär- und Desinfektionsroboter segmentiert. Das Segment Chirurgische Roboter dominierte den Produktmarkt mit einem Anteil von 48,2% im Jahr 2025, angetrieben durch die zunehmende Annahme von robotergestützten minimalinvasiven Verfahren — einschließlich urologische Chirurgie, Herzchirurgie und orthopädische Arthroplastik — über führende Krankenhäuser in Saudi-Arabien, VAE und Südafrika. Die wachsende installierte Basis von Intuitive Surgicals da Vinci-Systemen, Strykers Mako-Plattform und die Versius-Roboter von CMR Surgical über MEA medizinische Zentren verstärken weiterhin die Segmentherrschaft.

Das Segment Sanitation and Disinfectant Robots wird erwartet, dass das schnellste CAGR von 17,8% im Prognosezeitraum beobachtet wird, das von einer erhöhten Fokussierung auf die Krankenhausinfektionskontrolle nach der COVID-19 Pandemie, einer steigenden Einführung von UV-C Desinfektionsrobotern in MEA-Krankenhäusern und wachsenden Regierungsmandaten für Infektionspräventionsprotokolle über Gesundheitseinrichtungen in der Region angetrieben wird.

- Von der Modalität

Auf Basis der Modalität wird der Middle East und Africa Medical Robots Markt zu kompakten und tragbaren Robotern segmentiert. Das Segment Compact modality hielt 2025 den größten Marktanteil von 63,7%, da die Mehrzahl der hochwertigsten chirurgischen Roboter-Einsätze in MEA-Flagship-Krankenhäusern und medizinischen Städten feste, raumintegrierte Roboterplattformen nutzen. Diese Systeme bieten überlegene Präzision, Stabilität und Integration mit fortgeschrittenen chirurgischen Workflows, wodurch sie für komplexe Verfahren sehr geeignet sind. Zunehmende Investitionen in die tertiäre Versorgungsinfrastruktur, wachsende Nachfrage nach minimalinvasiven Operationen und das Vorhandensein spezialisierter Operationszentren unterstützen weiterhin die dominante Position des Segments in der gesamten Region.

Das Portable-Segment wird voraussichtlich die schnellste CAGR von 15,6% erleben, die durch die zunehmende Einführung von modularen, transportablen Robotersystemen – wie CMR Surgical’s Versius –, die zwischen Betriebsräumen und Krankenhausabteilungen bewegt werden können, die operative Effizienz und die Kapitalauslastung in den Gesundheitseinrichtungen verbessern. Die steigende Nachfrage nach flexiblen Roboterlösungen, der Ausbau des Zugangs zur robotergestützten Chirurgie in mittleren Krankenhäusern und die anhaltenden technologischen Fortschritte tragen zu einem starken Segmentwachstum bei.

- Von den Komponenten

Auf Basis von Komponenten wird der Middle East und Africa Medizinrobotermarkt in Aktoren, Sensoren, Robotersteuerung, Patientenwagen, Chirurgenkonsole, Vision Cart, Spendesystem und weitere Produkte segmentiert. Das Segment Surgeon Console hielt 2025 den größten Marktanteil von 24,6%, da es die primäre Interaktionsschnittstelle für Arzt-Roboter über alle großen chirurgischen Roboterplattformen in MEA-Krankenhäusern darstellt. Steigende Investitionen in ergonomisches Konsolendesign, haptische Feedback-Integration und AI-assisted Motion Skalierung treiben Komponenten-Upgrades und Ersatzzyklen über die installierte Basis.

Das Segment Sensors wird erwartet, dass es zu einem erheblichen Wachstum kommt, das durch die zunehmende Integration von Krafterfassung, intraoperativer Bildgebung und Echtzeit-Kollisionsvermeidungsfähigkeiten in medizinische Roboterarchitekturen der nächsten Generation vorangetrieben wird. Diese fortschrittlichen Sensortechnologien verbessern die chirurgische Präzision, verbessern die Patientensicherheit, ermöglichen eine bessere Visualisierung während der Prozeduren und unterstützen genauere Roboterbewegungen. Die steigende Nachfrage nach intelligenten, datengetriebenen chirurgischen Systemen und kontinuierlichen technologischen Fortschritten beschleunigen die Akzeptanz in den Gesundheitseinrichtungen weiter.

- Anwendung

Auf der Grundlage der Anwendung wird der Nahe Osten und Afrika Medizinroboter Markt in Forschung, Klinik, Pharmazie und andere segmentiert. Das Anwendungssegment Clinic entfiel auf den höchsten Marktanteil von 58,4% im Jahr 2025, angetrieben durch den primären Einsatz von chirurgischen, Rehabilitations- und Telepräsenzrobotern in chirurgischen Suiten und speziellen Pflegeeinrichtungen. Die rasche Erweiterung der intelligenten Krankenhausinfrastruktur in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie wachsende Patientenmengen, die eine robotergestützte chirurgische Intervention erfordern, verstärken weiterhin die klinische Anwendungsherrschaft.

Das Segment Pharmacy wird erwartet, dass es das schnellste Wachstum bezeugt, das durch die Erhöhung von Investitionen in die Krankenhaus-Apothekeautomatisierung, die Einführung von robotischen Dosiersystemen und die wachsende Nachfrage nach Fehlerminderung und Effizienzverbesserungen im Medikamentenmanagement über MEA gefördert wird. Erhöhen von verschreibungspflichtigen Volumen, Personaloptimierungsanforderungen und Fortschritte in automatisierten Inventarmanagement-Technologien unterstützen die Segmenterweiterung. Darüber hinaus übernehmen Gesundheitsdienstleister zunehmend Pharmazierobotik, um die Genauigkeit zu verbessern, die Betriebskosten zu senken und die Patientensicherheit zu verbessern.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Middle East and Africa Medical robots Markt in Krankenhäuser, Spezialkliniken, Forschungsinstitute, ambulatory chirurgische Zentren, Labore, Rehabilitationszentren und andere segmentiert. Das Segment Hospitals hielt den dominanten Endbenutzeranteil von 62,4% im Jahr 2025, mit etablierter Infrastruktur, hohen Patientenvolumen und dedizierten chirurgischen Robotik-Programmen, um die klinische Nutzung über mehrere Spezialitäten zu maximieren. Die starke Präsenz von staatlich bedingten Smart-Spital-Programmen in Saudi-Arabien und VAE, einschließlich des robotischen Herzoperationsprogramms des King Faisal Specialist Hospital und Johns Hopkins Aramco Healthcares robotisch unterstützten gynäkologischen Prozeduren, verstärkt weiterhin die Führung des Krankenhaussegments.

Das Segment Ambulatory Surgical Centers wird mit einem CAGR von 16,4% wachsen, angetrieben durch die zunehmende Annahme von kompakten, tragbaren Roboter-Chirurgie-Plattformen – wie CMR Surgical’s Versius – speziell für den Mehrraumeinsatz in ASCs entwickelt, Kosten-prozedur reduzieren und den Roboterzugang über große akademische Krankenhauszentren in der gesamten MEA-Region erweitern.

- Durch den Verteilerkanal

Auf der Basis des Vertriebskanals wird der Middle East und Africa Medical Robots Markt in direkte Ausschreibungen, Einzelhandelsverkäufe, Drittanbieter und andere Segmente segmentiert. Der Direkt-Tender-Kanal dominierte die Verteilungslandschaft mit einem Umsatzanteil von 54,6% im Jahr 2025, angetrieben durch zentralisierte öffentliche Beschaffung medizinischer Robotersysteme durch nationales Gesundheitsministerium Ausschreibungsverfahren in Saudi-Arabien, VAE, Ägypten und Südafrika. Die strukturierten Ausschreibungsrahmen ermöglichen großräumige, mehrteilige Akquisitionen von chirurgischen Robotern und Krankenhausautomationssystemen, die die direkte Ausschreibungskanalherrschaft im MEA-Markt verstärken.

Im Segment Third Party Distributors wird erwartet, dass die schnellsten CAGR von 15,9% während der Prognosezeit durch die Erweiterung regionaler medizinischer Geräteverteilungsnetze, wachsende Partnerschaften zwischen globalen Roboter-OEMs und MEA-basierten Verteilern und das zunehmende Eindringen von Robotersystemen in private Krankenhausgruppen und Spezialkliniken in der gesamten Region beobachtet wird.

Naher Osten und Afrika Medizinische Roboter Markt Regionale Analyse

Der Nahe Osten und Afrika Medizinrobotermarkt zeichnet sich durch eine signifikante Heterogenität auf Länderebene aus, deren Marktreife von etablierten Roboter-OP-Programmen in Saudi-Arabien und VAE bis hin zu neuen Adoptionsökosystemen in Subsahara-Afrika und Nordafrika reicht. Saudi-Arabien und die Vereinigten Arabischen Emirate vertreten gemeinsam die dominanten Einnahmen, die durch hohe Gesundheitsausgaben, ambitionierte nationale Gesundheitsmodernisierungsprogramme und die Präsenz international akkreditierter Krankenhausnetze mit etablierten roboterchirurgischen Fähigkeiten unterstützt werden. Die breitere MEA-Region zeigt eine wachsende Adoptionsdynamik, die durch die Expansion des medizinischen Tourismus, die Erhöhung der Investitionen im Bereich der Gesundheitsversorgung und die steigende Patientennachfrage nach minimalinvasiven chirurgischen Optionen getrieben wird.

Saudi-Arabien Medical Robots Markt Einblick

Saudi-Arabien ist der führende Markt für medizinische Roboter auf landwirtschaftlicher Ebene in der MEA-Region, unterstützt von Vision 2030 Initiativen im Bereich der Gesundheitstransformation, einer starken staatlichen Investition in fortschrittliche medizinische Technologien und der Präsenz von erstklassigen Krankenhäusern, die robotische chirurgische Programme zu Pionieren bringen. Das Land wird voraussichtlich in einer robusten CAGR über die Vorausschätzungsperiode wachsen, die durch die rasche Erweiterung von robotergestützten Verfahren in der Herz-, urologischen und onkologischen Chirurgie in Einrichtungen wie King Faisal Specialist Hospital and Research Centre, Johns Hopkins Aramco Healthcare und das National Guard Health Affairs Netzwerk angetrieben wird. Saudi-Arabien gehört zu den Weltmarktführern in der robotischen Herzchirurgie, die seit Juli 2024 eine Überlebensrate von 98% über 400 robotische Herzoperationen erreicht hat und das institutionelle Engagement für die robotische Chirurgie der nächsten Generation weiter verstärkt.

VAE Medical Robots Markt Einblick

Der Medizinrobotermarkt der VAE ist der zweitgrößte in der MEA-Region, der an der Schnittstelle von fortschrittlicher Gesundheitsinfrastruktur, dem rasant wachsenden medizinischen Tourismus und einer starken staatlichen Unterstützung für die digitale Gesundheit und Robotik-Innovation positioniert ist. Die VAE beherbergt rund drei aktive Da Vinci-Chirurgiesysteme und erweitert aktiv die Robotik in den Krankenhäusern Dubai Health Authority und Abu Dhabi Health Services. Die strategische Positionierung des Landes als globaler medizinischer Tourismusknotenpunkt – die Anziehung von Patienten aus dem Nahen Osten, Südasien und Afrika – schafft eine erhebliche inkrementelle Nachfrage nach erstklassigen robotischen chirurgischen Eingriffen. Das erste Global Robotic MedTech Forum, das im März 2023 in Dubai stattfand, zeigte die wachsende Rolle der VAE als regionales Zentrum für die Förderung und den Wissensaustausch der Medizinroboter.

Naher Osten und Afrika Medical Robots Markt teilen

Die Middle East and Africa Medical Robots Industrie wird in erster Linie von etablierten globalen Unternehmen geleitet, darunter:

- Intuitive Surgical, Inc. (USA)

- Stryker Corporation (USA)

- Medtronic plc (Irland)

- CMR Surgical Ltd. (U.K.)

- Johnson & Johnson MedTech (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Smith + Nephew (USA)

- Accuray Incorporated (USA)

- Hocoma AG (Schweiz)

- ReWalk Robotics Ltd. (Israel)

- Stereotaxis, Inc. (USA)

- Kuka AG (Deutschland)

- Capsa Healthcare (USA)

- PARO Robots U.S., Inc. (USA)

- Corindus, A Siemens Healthineers Company (USA)

Neueste Entwicklungen im Nahen Osten und Afrika Medical Robots Market

- Im Februar 2026 sicherte Medtronic die FDA-Freigabe für den Stealth AXiS-Spinnroboter, indem er fortschrittliche Bildgebung und Navigation integriert, um die Pedikel-Schraubenplatzierung innerhalb von Sub-Millimeter-Toleranzen zu führen. Die Echtzeit-Integration der intraoperativen Navigation wird erwartet, dass die Adoption in führenden MEA-Spinnenchirurgiezentren in Saudi-Arabien und VAE beschleunigt wird.

- Im Februar 2026 sicherte CMR Surgical FDA Clearance für seine Versius Plus-Plattform mit fortschrittlicher Visualisierung und verbesserten Arm artikulationsmöglichkeiten. Die modulare Versius-Architektur ist in über 80 Ländern klar positioniert, um den Zugang der Roboterchirurgie in MEA ambulanten chirurgischen Zentren und in mehreren Abteilungen Krankenhausumgebungen zu erweitern, in denen Portabilität und Flexibilität kritische Beschaffungsaspekte sind.

- Im Januar 2026 erhielt Intuitive Chirurgische FDA-Freigabe für Herzchirurgie-Anwendungen auf der da Vinci 5 Plattform – einschließlich Mitralventil-Reparatur und Koronare Arterie Bypass-Pfropfung – Erweiterung der klinischen Reichweite des Systems in fortgeschrittene Herzoperationen. Angesichts der etablierten robotischen Herzchirurgie-Programme Saudi-Arabiens wird erwartet, dass dieser regulatorische Meilenstein signifikante Da Vinci 5 Adoptions-Upgrades in MEA-Chirurgiezentren vorantreiben wird.

- Im Dezember 2025 erhielt Medtronic die FDA-Freigabe für sein Hugo-robotikgestütztes Chirurgiesystem für urologische Prozeduren – das erste große medtech-Unternehmen, um eine glaubwürdige wettbewerbsfähige Alternative zu Intuitive Surgicals da Vinci-System in der Weichgewebechirurgie anzubieten. Das modulare Design- und Wettbewerbspreismodell des Hugo RAS-Systems positioniert es als starker Kandidat für die Annahme über kostensensitive MEA-Krankenhäuser, insbesondere im öffentlichen Gesundheitssystem, über Saudi-Arabien und Ägypten.

- Im Juli 2024 kündigte Saudi-Arabiens King Faisal Specialist Hospital and Research Centre (KFSH und RC) einen Meilenstein an und erreichte seit dem Start des Programms im Februar 2019 eine Überlebensrate von 98% über 400 robotische Herzoperationen. Diese Errungenschaft etablierte KFSH und RC als weltweit führender Anbieter in der robotischen Herzpflege und verstärkte die Position Saudi-Arabiens als modernster Roboterchirurgiemarkt in der MEA-Region und treibt weitere institutionellen Investitionen in chirurgische Robotik im ganzen Königreich voran.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 Markt für Medizinroboter im Nahen Osten und Afrika: Segmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 LÄNDERGELTUNGSBEREICH

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 HINDERNISSE FÜR DEN EINSTIEG IN GERIATRIE- UND ASSISTENZROBOTER

6 ZUSAMMENFASSUNG ZUR GERIATRISCHEN UND ASSISTIVEN ROBOTIK

6.1 GERIATRISCHER ROBOTER

6.2 ASSISTIVE ROBOTIK

7 ANZAHL DER KRANKENHÄUSER/PFLEGEHEIME NACH LÄNDERN, 2020

8 Markt für Medizinroboter im Nahen Osten und Afrika, Preisanalyse

8.1 Preise für Medizinroboter im Nahen Osten und Afrika, nach Typ, 2021 (ASP) USD

8.2 REGIONALE PREISE FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2021 (ASP) USD

8.3 Preise für Medizinroboter in Nordamerika, nach Typ, 2021 (ASP) USD

8.4 EUROPA MEDIZINISCHE ROBOTER PREISE, NACH TYP, 2021 (ASP) USD

8.5 Preise für Medizinroboter im asiatisch-pazifischen Raum, nach Typ, 2021 (ASP) USD

8.6 PREISE FÜR MEDIZINROBOTER IN SÜDAMERIKA, NACH TYP, 2021 (ASP) USD

8.7 Preise für Medizinroboter im Nahen Osten und Afrika, nach Typ, 2021 (ASP) USD

9 Markt für Medizinroboter im Nahen Osten und Afrika, regulatorischer Rahmen

10 MARKTÜBERSICHT

10.1 TREIBER

10.1.1 Zunahme der älteren Bevölkerung

10.1.2 TECHNOLOGISCHE FORTSCHRITTE BEI MEDIZINISCHEN ROBOTERN

10.1.3 Zunahme der Nutzung robotergestützter Rehabilitationstherapie

10.1.4 Erhöhung der Mittel für die Forschung im Bereich der Medizinroboter

10.2 EINSCHRÄNKUNGEN

10.2.1 HOHE KOSTEN FÜR ROBOTERUNTERSTÜTZUNGSGERÄTE

10.2.2 EINSCHRÄNKUNGEN DES ASSISTENZROBOTERSYSTEMS

10.3 CHANCEN

10.3.1 Anstieg der Gesundheitsausgaben

10.3.2 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

10.3.3 Zunahme der Anzahl minimalinvasiver Operationen

10.3.4 Steigende Nachfrage nach klinischen Trainingsrobotern

10.4 HERAUSFORDERUNGEN

10.4.1 PROBLEME IM ZUSAMMENHANG MIT DER AKZEPTANZ VON ROBOTERN

10.4.2 Zunahme der regulatorischen Rahmenbedingungen

11 Auswirkungen von COVID-19 auf den Markt für Medizinroboter im Nahen Osten und Afrika

11.1 AUSWIRKUNGEN AUF DEN PREIS

11.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

11.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

11.4 STRATEGISCHE ENTSCHEIDUNGEN DER HERSTELLER

11.5 SCHLUSSFOLGERUNG

12 Markt für Medizinroboter im Nahen Osten und Afrika, nach Typ

12.1 ÜBERSICHT

12.2 EXTERNER GROSSER ROBOTER

12.3 ASSISTIVE ROBOTER

12.4 GERIATRISCHEN ROBOTERN

12.5 MINIATUR-IN-VIVO-ROBOTER

12.5.1 ENDOSKOPISCH

12.5.2 Laparoskopie

13 Markt für Medizinroboter im Nahen Osten und Afrika, nach Produkten

13.1 ÜBERSICHT

13.2 CHIRURGISCHE ROBOTER

13.2.1 ORTHOPÄDISCHE CHIRURGIE

13.2.2 NEUROCHIRURGISCHE EINGRIFFE

13.2.3 Laparoskopische Chirurgie

13.2.4 UROLOGIE

13.2.5 GYNÄKOLOGIE

13.2.6 Magen-Darm-Trakt

13.2.7 Kolorektale Chirurgie

13.2.8 Herz-Thorax-Chirurgie

13.2.9 STRAHLENTHERAPIE

13.2.10 RADIALE PROSTATEKTOMIE

13.2.11 Herz-Thorax-Chirurgie

13.2.12 SONSTIGES

13.3 KRANKENHAUS- UND APOTHEKENROBOTER

13.3.1 APOTHEKENROBOTER

13.3.1.1 AUTOMATISCHE AUSGABESYSTEME

13.3.1.2 HANDHABUNGSMATERIALIEN

13.3.1.3 SONSTIGES

13.3.2 IV ROBOTER

13.4 REHABILITATIONSROBOTER

13.4.1 NACH PRODUKTTYP

13.4.1.1 THERAPIEROBOTER

13.4.1.2 Assistenzroboter

13.4.1.3 Exoskelett-Roboter

13.4.1.4 PROTHETISCHE ROBOTER

13.4.1.5 SONSTIGES

13.4.2 DURCH ANWENDUNG

13.4.2.1 TRAUMATISCHE HIRNVERLETZUNGEN

13.4.2.2 Rückenmarksverletzungen

13.4.2.3 Neuromuskuläre Erkrankungen

13.4.2.4 SCHLÄGE

13.4.2.5 SONSTIGES

13.5 MEDIZINISCHE TRANSPORTROBOTER

13.5.1 VERSORGUNG

13.5.2 MEDIKAMENTE

13.5.3 MAHLZEITEN

13.5.4 SONSTIGES

13.6 Telepräsenzroboter

13.6.1 TRAGBAR

13.6.2 STATIONÄR

13.7 NICHT-INVASIVE RADIOSURGIE-ROBOTER

13.7.1 Röntgen-Radiochirurgie

13.7.2 GAMMA-RADIOSURGIE

13.7.3 SONSTIGES

13.8 BIOROBOTIK

13.8.1 Arzneimittelverabreichung

13.8.2 IMPFSTOFFPRODUKTION

13.8.3 SONSTIGES

13.9 SANITÄR- UND DESINFEKTIONSROBOTER

13.9.1 UV-LICHT

13.9.2 WASSERSTOFFPEROXID

13.9.3 SONSTIGES

13.1 SONSTIGES

14 Markt für Medizinroboter im Nahen Osten und Afrika, nach Komponenten

14.1 ÜBERSICHT

14.2 AKTUATOREN

14.2.1 ELEKTRISCH

14.2.2 HYDRAULIK

14.2.3 PNEUMATISCH

14.3 SENSOR

14.3.1 DIGITAL

14.3.2 ANALOG

14.4 ROBOTERSTEUERUNG

14.5 PATIENTENWAGEN

14.6 CHIRURGENKONSOLE

14.7 VISION-WAGEN

14.8 DOSIERSYSTEM

14.9 ZUSÄTZLICHE PRODUKTE

14.9.1 GENERATOREN

14.9.2 STEUERBARE ROBOTERKATHETER

14.9.3 VERSIEGELUNGSINSTRUMENTE

14.9.4 HEFTER

14.9.5 ENDOSKOPE

14.9.6 CLIP-APPLIKATOREN

14.9.7 Saug- und Spülinstrumente

14.9.8 NADELTREIBER

14.9.9 SONSTIGES

15 Markt für Medizinroboter im Nahen Osten und Afrika, nach Modalität

15.1 ÜBERSICHT

15.2 TRAGBAR

15.3 KOMPAKT

16 Markt für Medizinroboter im Nahen Osten und Afrika, nach Anwendung

16.1 ÜBERSICHT

16.2 KLINISCH

16.2.1 CHIRURGIE

16.2.2 DIAGNOSE

16.3 APOTHEKE

16.4 FORSCHUNG

16.5 SONSTIGES

17 Markt für Medizinroboter im Nahen Osten und Afrika, nach Endverbraucher

17.1 ÜBERSICHT

17.2 KRANKENHÄUSER

17.2.1 AKUTKRANKENHÄUSER

17.2.2 LANGZEITPFLEGEKRANKENHÄUSER

17.2.3 SONSTIGES

17.3 AMBULANTE CHIRURGISCHE ZENTREN

17.4 SPEZIALKLINIKEN

17.5 REHABILITATIONSZENTREN

17.6 FORSCHUNGSINSTITUTE

17.7 LABORATORIEN

17.8 SONSTIGES

18 Markt für Medizinroboter im Nahen Osten und Afrika, nach Vertriebskanälen

18.1 ÜBERSICHT

18.2 DIREKTE ANGEBOTE

18.3 EINZELHANDELSUMSATZ

18.4 DRITTANBIETER

18.5 SONSTIGE

19 Markt für Medizinroboter im Nahen Osten und Afrika, nach Regionen

19.1 NAHER OSTEN UND AFRIKA

19.1.1 SÜDAFRIKA

19.1.2 Saudi-Arabien

19.1.3 VAE

19.1.4 ÄGYPTEN

19.1.5 ISRAEL

19.1.6 RESTLICHER NAHER OSTEN UND AFRIKA

20 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSLANDSCHAFT

20.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

21 SWOT-ANALYSE

22 FIRMENPROFIL

22.1 INTUITIVE CHIRURGIE

22.1.1 UNTERNEHMENSÜBERSICHT

22.1.2 Umsatzanalyse

22.1.3 UNTERNEHMENSAKTIENANALYSE

22.1.4 PRODUKTPORTFOLIO

22.1.5 JÜNGSTE ENTWICKLUNGEN

22.2 MEDTRONIC

22.2.1 UNTERNEHMENSÜBERSICHT

22.2.2 Umsatzanalyse

22.2.3 UNTERNEHMENSAKTIENANALYSE

22.2.4 PRODUKTPORTFOLIO

22.2.5 JÜNGSTE ENTWICKLUNGEN

22.2.5.1 Akquisitionen

22.2.5.2 PRODUKTZULASSUNG

22.3 CORINDUS, INC. (EIN UNTERNEHMEN VON SIEMENS HEALTHINEERS)

22.3.1 UNTERNEHMENSÜBERSICHT

22.3.2 Umsatzanalyse

22.3.3 UNTERNEHMENSAKTIENANALYSE

22.3.4 PRODUKTPORTFOLIO

22.3.5 JÜNGSTE ENTWICKLUNGEN

22.4 KUKA AG

22.4.1 UNTERNEHMENSÜBERSICHT

22.4.2 Umsatzanalyse

22.4.3 UNTERNEHMENSAKTIENANALYSE

22.4.4 PRODUKTPORTFOLIO

22.4.5 JÜNGSTE ENTWICKLUNG

22,5 STRYKER

22.5.1 UNTERNEHMENSÜBERSICHT

22.5.2 Umsatzanalyse

22.5.3 UNTERNEHMENSAKTIENANALYSE

22.5.4 PRODUKTPORTFOLIO

22.5.5 JÜNGSTE ENTWICKLUNGEN

22.6 ACCURAY INCORPORATED

22.6.1 UNTERNEHMENSÜBERSICHT

22.6.2 Umsatzanalyse

22.6.3 PRODUKTPORTFOLIO

22.6.4 JÜNGSTE ENTWICKLUNG

22.6.4.1 GENEHMIGUNG

22.6.4.2 PRODUKTEINFÜHRUNG

22.6.4.3 VEREINBARUNG

22.7 AETHON

22.7.1 UNTERNEHMENSÜBERSICHT

22.7.2 PRODUKTPORTFOLIO

22.7.3 JÜNGSTE ENTWICKLUNG

22.8 ASENSUS SURGICAL US, INC.

22.8.1 UNTERNEHMENSÜBERSICHT

22.8.2 Umsatzanalyse

22.8.3 PRODUKTPORTFOLIO

22.8.4 JÜNGSTE ENTWICKLUNG

22.9 ARXIUM

22.9.1 UNTERNEHMENSÜBERSICHT

22.9.2 PRODUKTPORTFOLIO

22.9.3 JÜNGSTE ENTWICKLUNG

22.1 AURIS HEALTH

22.10.1 UNTERNEHMENSÜBERSICHT

22.10.2 PRODUKTPORTFOLIO

22.10.3 JÜNGSTE ENTWICKLUNG

22.11 BIONIK

22.11.1 UNTERNEHMENSÜBERSICHT

22.11.2 Umsatzanalyse

22.11.3 PRODUKTPORTFOLIO

22.11.4 JÜNGSTE ENTWICKLUNGEN

22.12 BLUE FROG ROBOTICS & BUDDY

22.12.1 UNTERNEHMENSÜBERSICHT

22.12.2 PRODUKTPORTFOLIO

22.12.3 JÜNGSTE ENTWICKLUNG

22.13 CAPSA GESUNDHEITSWESEN

22.13.1 UNTERNEHMENSÜBERSICHT

22.13.2 PRODUKTPORTFOLIO

22.13.3 NEUE ENTWICKLUNG

22.14 CMR SURGICAL LTD.

22.14.1 UNTERNEHMENSÜBERSICHT

22.14.2 PRODUKTPORTFOLIO

22.14.3 JÜNGSTE ENTWICKLUNGEN

22.15 CYBERDYNE INC.

22.15.1 UNTERNEHMENSÜBERSICHT

22.15.2 Umsatzanalyse

22.15.3 PRODUKTPORTFOLIO

22.15.4 NEUESTE ENTWICKLUNGEN

22.16 DREAM FACE TECHNOLOGIES LLC

22.16.1 UNTERNEHMENSÜBERSICHT

22.16.2 PRODUKTPORTFOLIO

22.16.3 NEUE ENTWICKLUNG

22.17 EKSO BIONICS

22.17.1 UNTERNEHMENSÜBERSICHT

22.17.2 Umsatzanalyse

22.17.3 PRODUKTPORTFOLIO

22.17.4 NEUE ENTWICKLUNG

22.18 FOURIER-INTELLIGENZ

22.18.1 UNTERNEHMENSÜBERSICHT

22.18.2 PRODUKTPORTFOLIO

22.18.3 NEUE ENTWICKLUNG

22.19 HOCOMA

22.19.1 UNTERNEHMENSÜBERSICHT

22.19.2 PRODUKTPORTFOLIO

22.19.3 JÜNGSTE ENTWICKLUNGEN

22.19.3.1 PARTNERSCHAFT

22.19.3.2 ERFOLG

22.2 INTOUCH HEALTH INC. (TOCHTERGESELLSCHAFT VON TELADOC HEALTH, INC.)

22.20.1 UNTERNEHMENSÜBERSICHT

22.20.2 Umsatzanalyse

22.20.3 PRODUKTPORTFOLIO

22.20.4 JÜNGSTE ENTWICKLUNGEN

22.21 RENISHAW PLC

22.21.1 UNTERNEHMENSÜBERSICHT

22.21.2 Umsatzanalyse

22.21.3 PRODUKTPORTFOLIO

22.21.4 JÜNGSTE ENTWICKLUNGEN

22.21.4.1 VEREINBARUNG

22.22 REWALKS ROBOTICS

22.22.1 UNTERNEHMENSÜBERSICHT

22.22.2 Umsatzanalyse

22.22.3 PRODUKTPORTFOLIO

22.22.4 NEUE ENTWICKLUNG

22.23 SOFTBANK ROBOTICS EUROPE

22.23.1 UNTERNEHMENSÜBERSICHT

22.23.2 PRODUKTPORTFOLIO

22.23.3 JÜNGSTE ENTWICKLUNGEN

22.24 STEREOTAXIS, INC.

22.24.1 UNTERNEHMENSÜBERSICHT

22.24.2 Umsatzanalyse

22.24.3 PRODUKTPORTFOLIO

22.24.4 NEUESTE ENTWICKLUNG

22,25 TITAN MEDICAL, INC.

22.25.1 UNTERNEHMENSÜBERSICHT

22.25.2 PRODUKTPORTFOLIO

22.25.3 NEUE ENTWICKLUNG

22.25.3.1 VEREINBARUNG

22.26 THINK SURGICAL, INC.

22.26.1 UNTERNEHMENSÜBERSICHT

22.26.2 PRODUKTPORTFOLIO

22.26.3 JÜNGSTE ENTWICKLUNGEN

22.26.3.1 PRODUKTEINFÜHRUNG

22.26.3.2 GENEHMIGUNG

22,27 UBTECH ROBOTICS, INC.

22.27.1 UNTERNEHMENSÜBERSICHT

22.27.2 PRODUKTPORTFOLIO

22.27.3 JÜNGSTE ENTWICKLUNGEN

22.28 ZIMMER BIOMET

22.28.1 UNTERNEHMENSÜBERSICHT

22.28.2 UMSATZANALYSE

22.28.3 PRODUKTPORTFOLIO

22.28.4 NEUESTE ENTWICKLUNG

22.28.4.1 GENEHMIGUNG

23 FRAGEBOGEN

24 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 LISTE DER GEFÖRDERTEN PROJEKTE

TABELLE 2: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 3: EXTERNE GROSSE ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 4: ASSISTENZROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 5: GERIATRIEROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 6: MINIATUR-IN-VIVO-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 7: MINIATUR-IN-VIVO-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 8: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 9: CHIRURGISCHE ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 10: CHIRURGISCHE ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 11: KRANKENHAUS- UND APOTHEKENROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12: KRANKENHAUS- UND APOTHEKENROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 13: APOTHEKENROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 14: REHABILITATIONSROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 15: REHABILITATIONSROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 16: REHABILITATIONSROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 17: MEDIZINISCHE TRANSPORTROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 18 MEDIZINISCHE TRANSPORTROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 19: Telepräsenzroboter im Markt für medizinische Roboter im Nahen Osten und Afrika, nach Region, 2020–2029 (Mio. USD)

TABELLE 20: Telepräsenzroboter im Markt für medizinische Roboter im Nahen Osten und Afrika, nach Produkt, 2020–2029 (in Mio. USD)

TABELLE 21: NICHT-INVASIVE RADIOSURGIE-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22: NICHT-INVASIVE RADIOSURGIE-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 23: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 24: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 25: SANITÄR- UND DESINFEKTIONSROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 26: SANITÄR- UND DESINFEKTIONSROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 27 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR MEDIZINROBOTER, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 28: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 29: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 30: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 31: MARKT FÜR SENSOREN IM MEDIZINISCHEN ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 32: SENSOREN IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 33: ROBOTERSTEUERUNG IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 34: PATIENTENWAGEN IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 35: CHIRURGENKONSOLE IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 36: MARKT FÜR VISION CARTS IM MEDIZINISCHEN ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 37: MARKT FÜR ABGABESYSTEME IM MEDIZINISCHEN ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 38: ZUSÄTZLICHE PRODUKTE IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 39: ZUSÄTZLICHE PRODUKTE IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 40: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 41: MARKT FÜR TRAGBARE MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 42: NAHER OSTEN UND AFRIKA – KOMPAKT IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 43 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 44: MARKT FÜR KLINISCHE MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 45: MARKT FÜR KLINISCHE MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 46: NAHER OSTEN UND AFRIKA – MARKT FÜR MEDIZINROBOTER IM APOTHEKENBEREICH, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 47: FORSCHUNG IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 48 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR MEDIZINROBOTER, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 49: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 50: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 51: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 52: AMBULANTE CHIRURGISCHE ZENTREN IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 53 SPEZIALKLINIKEN IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 54 REHABILITATIONSZENTREN IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 55: FORSCHUNGSINSTITUTE IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 56: LABORE IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 57 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR MEDIZINROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 58: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 59: DIREKTE AUSSCHREIBUNGEN IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 60: EINZELHANDELSUMSÄTZE IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 61: DRITTVERTRIEBSPARTNER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 62 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR MEDIZINROBOTER, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 63: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN 2020–2029 (MILLIONEN USD)

TABELLE 64: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 65: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 66: MINIATUR-IN-VIVO-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 67: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 68: CHIRURGISCHE ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 69: KRANKENHAUS- UND APOTHEKENROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 70: APOTHEKENROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 71: REHABILITATIONSROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 72: REHABILITATIONSROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 73 MEDIZINISCHE TRANSPORTROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 74: Telepräsenzroboter im Markt für medizinische Roboter im Nahen Osten und Afrika, nach Produkt, 2020–2029 (in Mio. USD)

TABELLE 75: NICHT-INVASIVE RADIOSURGIE-ROBOTER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 76: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 77: SANITÄR- UND DESINFEKTIONSROBOTER IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 78: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 79: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 80: SENSOREN IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 81: ZUSÄTZLICHE PRODUKTE IM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 82: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 83 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 84: MARKT FÜR KLINISCHE MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 85: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 86: KRANKENHÄUSER IM MARKT FÜR MEDIZINISCHE ROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 87: MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 88 SÜDAFRIKANISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 89 SÜDAFRIKANISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 90 SÜDAFRIKA: MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 91 SÜDAFRIKANISCHER MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 92 SÜDAFRIKA: CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 93 SÜDAFRIKA: KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 94: APOTHEKENROBOTER IN SÜDAFRIKA AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 95 SÜDAFRIKA: REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 96 SÜDAFRIKA: REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 97 SÜDAFRIKA – MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 98: SÜDAFRIKANISCHE TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 99: SÜDAFRIKA: NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 100 SÜDAFRIKA: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 101 SÜDAFRIKA: SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 102 SÜDAFRIKANISCHER MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 103 SÜDAFRIKA: AKTUATOREN IM MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 104 SÜDAFRIKANISCHER MARKT FÜR SENSOREN IM MEDIZINISCHEN ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 105 ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER IN SÜDAFRIKA, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 106 SÜDAFRIKANISCHER MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 107 SÜDAFRIKANISCHER MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 108 SÜDAFRIKANISCHER MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 109 SÜDAFRIKANISCHER MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 110 SÜDAFRIKANISCHER KRANKENHAUSMARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 111 SÜDAFRIKANISCHER MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 112: MARKT FÜR MEDIZINROBOTER IN SAUDI-ARABIEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 113 MARKT FÜR MEDIZINROBOTER IN SAUDI-ARABIEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 114 SAUDI-ARABIEN: MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 115: MARKT FÜR MEDIZINROBOTER IN SAUDI-ARABIEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 116 SAUDI-ARABIEN – CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 117 SAUDI-ARABIEN – KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 118 SAUDI-ARABIEN – APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 119: SAUDI-ARABIEN – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 120 SAUDI-ARABIEN – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 121 SAUDI-ARABIEN – MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 122: TELEPRÄSENCE-ROBOTER IN SAUDI-ARABIEN AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 123 SAUDI-ARABIEN – NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 124 SAUDI-ARABIEN: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 125 SAUDI-ARABIEN: SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 126 MARKT FÜR MEDIZINROBOTER IN SAUDI-ARABIEN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 127 SAUDI-ARABIEN: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 128 SAUDI-ARABIEN: SENSOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 129 SAUDI-ARABIEN – ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 130 MARKT FÜR MEDIZINROBOTER IN SAUDI-ARABIEN, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 131 MARKT FÜR MEDIZINROBOTER IN SAUDI-ARABIEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 132 SAUDI-ARABIEN – MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 133 MARKT FÜR MEDIZINROBOTER IN SAUDI-ARABIEN, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 134 SAUDI-ARABISCHES KRANKENHAUS IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 135: MARKT FÜR MEDIZINROBOTER IN SAUDI-ARABIEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 136 MARKT FÜR MEDIZINROBOTER IN DEN VAE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 137 MARKT FÜR MEDIZINISCHE ROBOTER IN DEN VAE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 138 MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER IN DEN VAE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 139 MARKT FÜR MEDIZINROBOTER IN DEN VAE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 140: CHIRURGISCHE ROBOTER IN DEN VAE AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 141 KRANKENHAUS- UND APOTHEKENROBOTER IN DEN VAE IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 142 APOTHEKENROBOTER IN DEN VAE IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 143 REHABILITATIONSROBOTER IN DEN VAE AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 144 REHABILITATIONSROBOTER IN DEN VAE AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 145 MEDIZINISCHE TRANSPORTROBOTER IN DEN VAE AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 146: Telepräsenzroboter auf dem Markt für medizinische Roboter in den VAE, nach Produkt, 2020–2029 (Mio. USD)

TABELLE 147: NICHT-INVASIVE RADIOSURGIE-ROBOTER IN DEN VAE AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 148 BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER IN DEN VAE, NACH PRODUKT, 2020–2029 (MIO. USD)

TABELLE 149: SANITÄR- UND DESINFEKTIONSROBOTER IN DEN VAE AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 150 MARKT FÜR MEDIZINROBOTER IN DEN VAE, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 151: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER IN DEN VAE, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 152: SENSOREN IM MARKT FÜR MEDIZINISCHE ROBOTER IN DEN VAE, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 153 ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER IN DEN VAE, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 154 MARKT FÜR MEDIZINROBOTER IN DEN VAE, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 155 MARKT FÜR MEDIZINROBOTER IN DEN VAE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 156 MARKT FÜR KLINISCHE UND MEDIZINISCHE ROBOTER IN DEN VAE, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 157 MARKT FÜR MEDIZINROBOTER IN DEN VAE, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 158: KRANKENHÄUSER IN DEN VAE IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 159 MARKT FÜR MEDIZINROBOTER IN DEN VAE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 160: ÄGYPTEN-MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 161 ÄGYPTEN-MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 162 ÄGYPTEN – MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 163 ÄGYPTEN-MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 164 ÄGYPTEN – CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 165 ÄGYPTEN – KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 166 ÄGYPTEN – APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 167 ÄGYPTEN – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 168 ÄGYPTEN – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 169 ÄGYPTEN – MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 170 ÄGYPTEN: TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 171 ÄGYPTEN: NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 172 ÄGYPTEN: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 173 ÄGYPTEN: SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 174: ÄGYPTEN-MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 175 ÄGYPTEN: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 176 ÄGYPTEN: SENSOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 177: ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER IN ÄGYPTEN, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 178 ÄGYPTENMARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 179 ÄGYPTEN-MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 180 ÄGYPTEN – MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 181 ÄGYPTEN-MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 182 ÄGYPTEN-KRANKENHAUS IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 183 ÄGYPTEN-MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 184 ISRAELISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 185 ISRAELISCHER MARKT FÜR MEDIZINROBOTER, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 186 ISRAEL – MINIATUR-IN-VIVO-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 187 ISRAELISCHER MARKT FÜR MEDIZINROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 188 ISRAEL – CHIRURGISCHE ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 189 ISRAEL – KRANKENHAUS- UND APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 190 ISRAELISCHE APOTHEKENROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 191 ISRAEL – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKTTYP, 2020–2029 (MILLIONEN USD)

TABELLE 192 ISRAEL – REHABILITATIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 193 ISRAEL – MEDIZINISCHE TRANSPORTROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 194 ISRAEL: TELEPRÄSENZROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 195: ISRAEL – NICHT-INVASIVE RADIOSURGIE-ROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 196 ISRAEL: BIOROBOTIK IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 197 ISRAELISCHE SANITÄR- UND DESINFEKTIONSROBOTER AUF DEM MARKT FÜR MEDIZINISCHE ROBOTER, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 198 ISRAELISCHER MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 199 ISRAEL: AKTUATOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 200 ISRAEL: SENSOREN IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 201 ISRAEL – ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR MEDIZINROBOTER, NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 202 ISRAELISCHER MARKT FÜR MEDIZINROBOTER, NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

TABELLE 203 ISRAELISCHER MARKT FÜR MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 204 ISRAELISCHER MARKT FÜR KLINISCHE MEDIZINROBOTER, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 205 ISRAELISCHER MARKT FÜR MEDIZINROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 206 ISRAELISCHES KRANKENHAUS IM MARKT FÜR MEDIZINISCHE ROBOTER, NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

TABELLE 207 ISRAELISCHER MARKT FÜR MEDIZINROBOTER, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 208 RESTLICHER MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 209 RESTLICHER MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (EINHEITEN)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: REGIONALE VS. LÄNDERANALYSE

ABBILDUNG 5 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: DBMR-POSITIONSRASTER

ABBILDUNG 8 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 10 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 11: DER STEIGENDE TECHNOLOGISCHE FORTSCHRITT WIRD DEN MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA VON 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: ES WIRD VORAUSSICHTLICH GEMEINSAM GEGEN DAS TYP-SEGMENT AB 2022 UND 2029 DEN GRÖSSTEN ANTEIL AM MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA HABEN

ABBILDUNG 13 ALLEIN LEBENDE ÄLTERE PERSONEN (ÜBER UND GLEICH 65 JAHRE)

ABBILDUNG 14: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKTES FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 15 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2021

ABBILDUNG 16 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 17 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, CAGR (2022–2029)

ABBILDUNG 18 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 19 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2021

ABBILDUNG 20 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2022–2029 (MILLIONEN USD)

ABBILDUNG 21 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, CAGR (2022–2029)

ABBILDUNG 22 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, LEBENSLINIENKURVE

ABBILDUNG 23 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH KOMPONENTEN, 2021

ABBILDUNG 24 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH KOMPONENTEN, 2020–2029 (MILLIONEN USD)

ABBILDUNG 25 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH KOMPONENTEN, CAGR (2022–2029)

ABBILDUNG 26 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH KOMPONENTEN, LEBENSLINIENKURVE

ABBILDUNG 27 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH MODALITÄT, 2021

ABBILDUNG 28 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH MODALITÄT, 2020–2029 (MILLIONEN USD)

ABBILDUNG 29 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH MODALITÄT, CAGR (2022–2029)

ABBILDUNG 30 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH MODALITÄT, LEBENSLINIENKURVE

ABBILDUNG 31 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2021

ABBILDUNG 32 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 33 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 34 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 35 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, 2021

ABBILDUNG 36 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, 2020–2029 (MILLIONEN USD)

ABBILDUNG 37 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 38 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 39 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 40 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

ABBILDUNG 41 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 42 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 43 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: ÜBERSICHT (2021)

ABBILDUNG 44 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021)

ABBILDUNG 45 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 46 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 47 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: NACH TYP (2022–2029)

ABBILDUNG 48 MARKT FÜR MEDIZINROBOTER IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.