Middle East And Africa Menstrual Cramps Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

341.51 Million

USD

720.96 Million

2024

2032

USD

341.51 Million

USD

720.96 Million

2024

2032

| 2025 –2032 | |

| USD 341.51 Million | |

| USD 720.96 Million | |

| % | |

|

Marktsegmentierung für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika nach Typ (primäre Dysmenorrhoe, sekundäre Dysmenorrhoe), Behandlungsart (Medikamente, Wärmetherapie, Lebensstiländerungen, alternative Therapien), Altersgruppe (Jugendliche, Erwachsene), Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflegeeinrichtungen), Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken, andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika

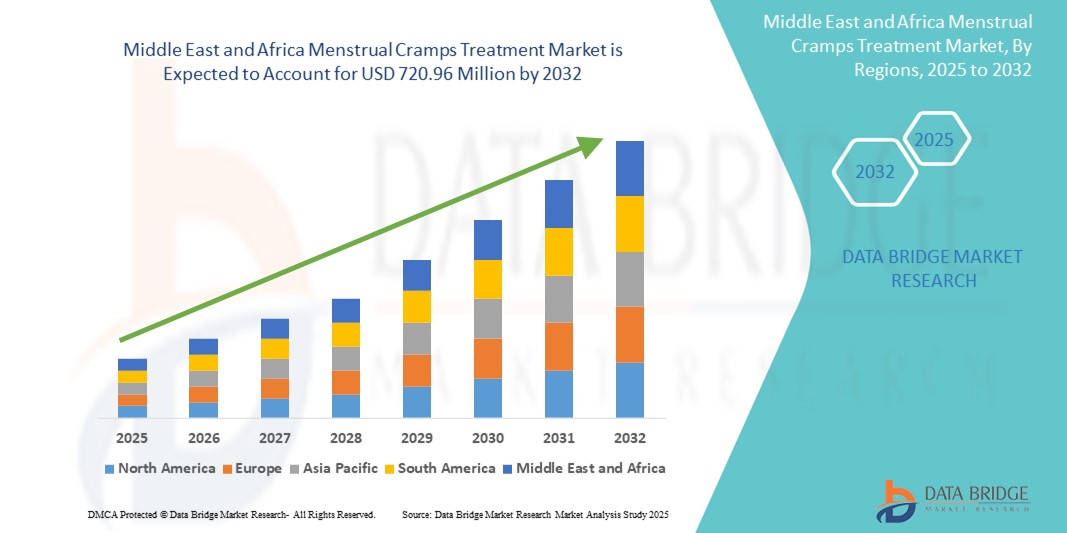

- Der Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und in Afrika hatte im Jahr 2024 einen Wert von 341,51 Millionen US-Dollar und dürfte bis 2032 einen Wert von 720,96 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,79 % im Prognosezeitraum entspricht.

- Das Marktwachstum ist maßgeblich auf die zunehmende Verbreitung von Menstruationsbeschwerden wie Menstruationskrämpfen, das steigende Bewusstsein für Menstruationsgesundheit sowie steigende verfügbare Einkommen und Gesundheitsausgaben in der Region zurückzuführen. Die wachsende weibliche Bevölkerung sowie staatliche Initiativen und Aufklärungskampagnen zur Frauengesundheit tragen maßgeblich zum Marktwachstum bei.

- Darüber hinaus fördern Fortschritte bei Behandlungsmöglichkeiten, einschließlich pharmakologischer und nicht-pharmakologischer Ansätze, die zunehmende Nutzung von Telemedizin und Online-Apotheken für einen besseren Zugang sowie der schnelle Ausbau der Gesundheitsinfrastruktur in Ländern des Nahen Ostens und Afrikas wie Saudi-Arabien und Südafrika die Akzeptanz von Behandlungen gegen Menstruationsbeschwerden. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz verschiedener Behandlungsmethoden und fördern so das Wachstum des Marktes für Menstruationsbeschwerden im Nahen Osten und Afrika erheblich.

Marktanalyse zur Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika

- Menstruationsbeschwerden, auch Dysmenorrhoe genannt, sind eine häufige gynäkologische Erkrankung, die einen erheblichen Teil der Frauen im Nahen Osten und Afrika betrifft. Die Behandlungsmöglichkeiten reichen von rezeptfreien Schmerzmitteln und Hormontherapien bis hin zu Lebensstiländerungen und alternativen Behandlungsmethoden. Das zunehmende Bewusstsein für Menstruationsgesundheit und die Verfügbarkeit verschiedener Behandlungsmethoden sind wichtige Treiber dieses Marktes.

- Die steigende Nachfrage nach Behandlungsmöglichkeiten für Menstruationsbeschwerden ist vor allem auf die zunehmende Häufigkeit von Dysmenorrhoe, das zunehmende Bewusstsein für Menstruationsgesundheit und den wachsenden Bedarf an wirksamen Schmerzbehandlungslösungen zurückzuführen. Die Fähigkeit, Linderung bei minimalen Nebenwirkungen zu bieten, ist für viele Betroffene und Gesundheitsdienstleister von Vorteil.

- Der Nahe Osten und Afrika halten derzeit einen bedeutenden Anteil am Markt für die Behandlung von Menstruationsbeschwerden. Dies ist auf die wachsende weibliche Bevölkerung, steigende verfügbare Einkommen und ein zunehmendes Bewusstsein für Menstruationsgesundheit zurückzuführen. Saudi-Arabien ist das führende Wachstumsland der Region, angetrieben von steigenden Gesundheitsausgaben, der zunehmenden Akzeptanz von Selbstpflegepraktiken und der wachsenden Marktpräsenz von Pharmaherstellern.

- Südafrika dürfte im Prognosezeitraum ein schnell wachsendes Land im Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika sein. Grund dafür sind der verbesserte Zugang zur Gesundheitsversorgung, das wachsende Bewusstsein für Frauengesundheit und erhöhte Investitionen in Forschung und Entwicklung neuartiger Behandlungsmethoden. Die steigende Nachfrage nach natürlichen und alternativen Therapien beschleunigt das regionale Wachstum zusätzlich.

- Das Segment der medikamentösen Behandlung wird voraussichtlich bis 2025 mit einem Marktanteil von 58 % den Markt dominieren. Dies ist auf die weit verbreitete Anwendung zur Behandlung von Menstruationsbeschwerden, insbesondere rezeptfreier und verschreibungspflichtiger Schmerzmittel, zurückzuführen. Diese Behandlung bietet schnelle Linderung und ist oft die erste Wahl bei Menstruationsbeschwerden unterschiedlichen Schweregrades. [AD1]

Berichtsumfang und Segmentierung der Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

· Pfizer Inc. · Johnson & Johnson · Bayer AG · Novartis AG · Sanofi SA · AbbVie Inc. · Teva Pharmaceutical Industries Ltd. · GlaxoSmithKline plc (GSK) · Merck & Co., Inc. · Organon · Acino |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Menstruationsbeschwerden im asiatisch-pazifischen Raum

„Zunehmende Akzeptanz nichtinvasiver und häuslicher Behandlungen“

- Ein bedeutender und schnell wachsender Trend auf dem Markt für die Behandlung von Menstruationsbeschwerden im asiatisch-pazifischen Raum ist die zunehmende Verwendung nichtinvasiver und zu Hause anwendbarer Lösungen aufgrund ihrer Bequemlichkeit, Kosteneffizienz und der zunehmenden Präferenz der Frauen für die Selbstbehandlung.

- Beispielsweise werden Wärmetherapieprodukte wie Heizkissen und -pflaster zunehmend bei komplexen Beschwerden wie chronischer Dysmenorrhoe und Endometriose-bedingten Schmerzen eingesetzt, bei denen kontinuierliche Linderung und Komfort erforderlich sind. Ihre Fähigkeit, auch im Alltag wirksame Linderung zu bieten, bietet ihnen einen klinischen Vorteil, insbesondere für berufstätige Frauen und Studentinnen.

- Darüber hinaus bevorzugen Verbraucher pflanzliche Heilmittel und Nahrungsergänzungsmittel gegenüber herkömmlichen Schmerzmitteln, insbesondere in Ost- und Südostasien, da immer mehr Forschungsergebnisse deren natürlichen Ursprung und geringere Nebenwirkungen belegen. Dies ist insbesondere in dicht besiedelten städtischen Gebieten und für Menschen, die ein ganzheitliches Wohlbefinden anstreben, wichtig.

- Bei Jugendlichen und Erwachsenen werden tragbare Geräte mit transkutaner elektrischer Nervenstimulation (TENS) eingesetzt, um altersgerechte Schmerzlinderung zu ermöglichen, Beschwerden zu minimieren und gleichzeitig die Alltagstauglichkeit zu gewährleisten. Hersteller reagieren darauf mit diskreten Designs, wiederaufladbaren Batterien und Smartphone-Konnektivität, um der wachsenden Zahl altersgemischter Patienten gerecht zu werden.

- Der Trend wird auch durch technologische Fortschritte bei Selbstpflegeprodukten vorangetrieben, wie etwa intelligente Menstruationstassen mit Temperatursensoren und schmerzlindernde Pflaster mit verlängerter Freisetzung, die die Wirksamkeit und den Tragekomfort bei der Behandlung von Menstruationsbeschwerden verbessern.

Marktdynamik für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika

Treiber

„Steigende Prävalenz von Menstruationsbeschwerden und zunehmendes Gesundheitsbewusstsein“

- Der Anstieg von Menstruationsbeschwerden im Nahen Osten und in Afrika, darunter Dysmenorrhoe, Endometriose und PCOS, ist ein wichtiger Treiber der Nachfrage nach Behandlungen gegen Menstruationsbeschwerden. Mit dem steigenden Bewusstsein für die Gesundheit von Frauen und dem verbesserten Zugang zu Gesundheitsdienstleistungen ist der Bedarf an sicheren, effizienten und leicht verfügbaren Schmerzbehandlungslösungen größer denn je.

- Verschiedenen regionalen Gesundheitsumfragen und -organisationen zufolge leidet ein erheblicher Anteil der weiblichen Bevölkerung unter Menstruationsbeschwerden, was den Bedarf an wirksamen Behandlungen im Rahmen routinemäßiger und fortgeschrittener Gesundheitsinterventionen weiter verstärkt.

- Behandlungen, die eine schnelle Schmerzlinderung, ein effektives Symptommanagement und minimale Nebenwirkungen bieten, sind für Frauen weltweit die bevorzugte Wahl. Diese Eigenschaften reduzieren Beschwerden, ermöglichen eine schnellere Rückkehr zu alltäglichen Aktivitäten und verbessern die allgemeine Lebensqualität.

- Darüber hinaus kurbeln das Wachstum des Wellnesstourismus und die Konzentration auf präventive Gesundheitsfürsorge, insbesondere in Regionen wie den Vereinigten Arabischen Emiraten und Südafrika, die Nachfrage nach ganzheitlichen und natürlichen Heilmitteln gegen Menstruationsbeschwerden an, die allgemeines Wohlbefinden und langfristige Vorteile bieten.

Einschränkung/Herausforderung

„Kulturelle Stigmatisierung und eingeschränkter Zugang zu spezialisierter Versorgung im ländlichen Raum“

- Trotz der steigenden Nachfrage steht der Markt vor Herausforderungen aufgrund der kulturellen Stigmatisierung der Menstruation in verschiedenen Gesellschaften. Dies beeinträchtigt offene Gespräche über Schmerzen und die Suche nach einer geeigneten Behandlung. In einigen Entwicklungsländern werden Menstruationsbeschwerden entweder als normal abgetan oder aufgrund des eingeschränkten Zugangs zu spezialisierter gynäkologischer Versorgung oder mangelnden Wissens über verfügbare Lösungen nicht behandelt.

- Darüber hinaus behindert das mangelnde Bewusstsein von Frauen in Schwellenländern über die Vorteile verschiedener Behandlungsmöglichkeiten, wie Hormontherapien gegenüber herkömmlichen Heilmitteln, eine breitere Akzeptanz. Frauen bleiben möglicherweise bei traditionellen Mitteln, weil sie mit ihnen vertraut sind, die Kosten kritisch sind oder keinen Zugang zu fortgeschrittener medizinischer Beratung haben.

- Störungen in der Lieferkette, Kostenprobleme und das Fehlen von Erstattungsrichtlinien für neuere Behandlungsformeln in öffentlichen Gesundheitssystemen schränken die Durchdringung preissensibler Märkte ebenfalls ein.

- Um diese Herausforderungen zu meistern, konzentrieren sich die wichtigsten Akteure auf Aufklärungsprogramme, den Ausbau regionaler Vertriebspartnerschaften und das Angebot kostengünstiger Generika, um die Verfügbarkeit zu verbessern. Eine Harmonisierung der Vorschriften und lokale klinische Studien sind unerlässlich, um die Marktpräsenz von Menstruationsbeschwerden-Behandlungen in bisher unerschlossenen Regionen zu erweitern.

Marktumfang der Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika

Der Markt ist nach Typ, Behandlungsart, Altersgruppe, Endbenutzern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika ist nach Art in primäre und sekundäre Dysmenorrhoe unterteilt. Das Segment der primären Dysmenorrhoe dominiert den Markt mit dem größten Umsatzanteil von 65,2 % im Jahr 2024, da es bei heranwachsenden und jungen erwachsenen Frauen weit verbreitet ist und als häufige physiologische Erkrankung auftritt. Aufgrund seiner Prävalenz ist es ein Hauptbehandlungsschwerpunkt und bietet leicht zugängliche und wirksame Lösungen für häufige Beschwerden.

Das Segment der sekundären Dysmenorrhoe wird voraussichtlich von 2024 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach Diagnose und Behandlung von Grunderkrankungen wie Endometriose und Myomen, die stärkere und chronische Schmerzen verursachen. Die zunehmende Beliebtheit spezialisierter Kliniken und fortschrittlicher Diagnoseverfahren trägt ebenfalls dazu bei, dass sekundäre Dysmenorrhoe, insbesondere in städtischen Krankenhäusern und modernen Gesundheitszentren, stärker in den Fokus rückt.

- Nach Behandlungstyp

Der Markt ist nach Behandlungsart in Medikamente, Wärmetherapie, Lebensstiländerungen und alternative Therapien unterteilt. Das Medikamentensegment wird voraussichtlich den Markt mit dem größten Umsatzanteil dominieren und im Jahr 2024 48,9 % erreichen. Dies ist auf die häufige Verwendung von rezeptfreien Schmerzmitteln und verschreibungspflichtigen Hormontherapien zur effektiven und schnellen Symptomlinderung zurückzuführen. Medikamente werden häufig als Erstbehandlung bei alltäglichen Schmerzen eingesetzt und vereinen Wirksamkeit und Komfort.

Das Segment der alternativen Therapien wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Nachfrage nach natürlichen, ganzheitlichen und nicht-pharmakologischen Ansätzen zur Schmerzbehandlung steigt. Der Fokus auf allgemeines Wohlbefinden und minimale Nebenwirkungen ist besonders vorteilhaft für die langfristige Behandlung und diejenigen, die ergänzende Lösungen suchen.

- Nach Altersgruppe

Der Markt ist nach Altersgruppen in Jugendliche und Erwachsene unterteilt. Das Erwachsenensegment hält im Jahr 2024 mit 70,5 % den größten Marktanteil, da viele Frauen während ihrer reproduktiven Jahre unter Menstruationsbeschwerden leiden, darunter auch Frauen mit gynäkologischen Vorerkrankungen.

Im Segment der Jugendlichen wird von 2024 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die zunehmende Fokussierung auf die Gesundheit von Jugendlichen, das wachsende Bewusstsein junger Mädchen und ihrer Eltern sowie die Verfügbarkeit altersgerechter Lösungen zur Behandlung von Menstruationsbeschwerden.

- Von Endbenutzern

Der Markt ist nach Endnutzern in Krankenhäuser, Kliniken und häusliche Pflege unterteilt. Das Segment der häuslichen Pflege hatte im Jahr 2024 mit 42,1 % den größten Umsatzanteil, was auf die große Anzahl selbstbehandelter Fälle von Menstruationsbeschwerden mit leicht erhältlichen Produkten und Mitteln zurückzuführen ist. Heimbasierte Lösungen werden aufgrund ihrer Bequemlichkeit, Privatsphäre und Kosteneffizienz für die routinemäßige Schmerzbehandlung bevorzugt.

Der Krankenhaussektor dürfte voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die steigende Zahl von Frauen zurückzuführen ist, die eine Diagnose und Behandlung schwerer oder komplexer Menstruationsbeschwerden suchen, sowie auf die Inanspruchnahme spezialisierter Eingriffe bei Erkrankungen wie Endometriose und PCOS.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Apotheken, Krankenhausapotheken, Online-Apotheken und andere segmentiert. Das Segment der Apotheken dominiert den Markt mit einem geschätzten Marktanteil von 55,8 % im Jahr 2024. Grund dafür ist die weit verbreitete Verfügbarkeit von rezeptfreien Schmerzmitteln und gängigen Menstruationshygieneprodukten, die sie zu einer wichtigen Anlaufstelle für Verbraucher machen.

Das Segment der Online-Apotheken dürfte im Prognosezeitraum die höchste Wachstumsrate aufweisen. Grund hierfür sind die digitale Transformation im Pharmaeinzelhandel, die zunehmende Vorliebe der Patienten für Hauslieferungen und die bequeme und diskrete Online-Bestellung von Produkten zur Linderung von Menstruationsbeschwerden.

Regionale Analyse des Marktes für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika

- Der Nahe Osten und Afrika dominieren den Markt für die Behandlung von Menstruationsbeschwerden mit einem signifikanten Umsatzanteil von 38,5 % im Jahr 2024, bedingt durch die zunehmende Verbreitung von Dysmenorrhoe, das wachsende Bewusstsein für die Gesundheit von Frauen und die wachsende Gesundheitsinfrastruktur in der Region.

- Verbraucher und Patienten in der Region legen großen Wert auf eine wirksame Schmerzbehandlung, insbesondere bei häufigen Menstruationsbeschwerden. Die Einführung verschiedener Behandlungsmöglichkeiten wird durch einen verbesserten Zugang zur Gesundheitsversorgung, ein wachsendes Netzwerk von Apotheken und Kliniken sowie die zunehmende Akzeptanz moderner und traditioneller Heilmittel unterstützt.

- Diese weitverbreitete Anwendung wird durch positive Regierungsinitiativen, steigende Investitionen in die Gesundheit und das Wohlbefinden von Frauen sowie eine wachsende Präferenz sowohl für pharmakologische als auch für nicht-pharmakologische Lösungen weiter gefördert. Diese Faktoren untermauern die führende Rolle des Nahen Ostens und Afrikas im Markt für die Behandlung von Menstruationsbeschwerden sowohl in der häuslichen Pflege als auch im klinischen Bereich.

Markteinblicke zur Behandlung von Menstruationsbeschwerden in Saudi-Arabien

Der saudi-arabische Markt für Behandlungen von Menstruationsbeschwerden erzielte 2024 einen signifikanten Umsatzanteil von 25,3 % im Nahen Osten und Afrika. Dies ist auf die rasante Urbanisierung, das steigende verfügbare Einkommen und das hohe Bewusstsein für die Gesundheit von Frauen zurückzuführen. Behandlungsmöglichkeiten erfreuen sich im saudi-arabischen Gesundheitswesen aufgrund ihrer Wirksamkeit bei der Behandlung sowohl leichter als auch schwerer Menstruationsbeschwerden zunehmender Beliebtheit. Mit einer wachsenden Mittelschicht und der Expansion privater Gesundheitsdienstleister steigt die Nachfrage nach hochwertigen Behandlungslösungen. Darüber hinaus tragen lokale Produktionskapazitäten und die Modernisierung des Gesundheitswesens durch die Regierung zu einer breiteren Verfügbarkeit und Kosteneffizienz von Produkten zur Behandlung von Menstruationsbeschwerden bei.

Markteinblick in die Behandlung von Menstruationsbeschwerden in Südafrika

Der südafrikanische Markt für die Behandlung von Menstruationsbeschwerden gewinnt an Bedeutung, unterstützt durch den verbesserten Zugang zur Gesundheitsversorgung und die steigende Nachfrage nach effektiver Schmerztherapie. Südafrikas Gesundheitsdienstleister setzen zunehmend auf verschiedene Therapien, um die Beschwerden schnell zu lindern und den Patientenkomfort zu verbessern. Das sich verschärfende regulatorische Umfeld, kombiniert mit technologischen Innovationen im Bereich der digitalen Gesundheit und tragbarer Geräte, fördert den Einsatz hochwirksamer und komfortabler Behandlungen. Darüber hinaus sorgt die kulturelle Vorliebe für moderne und sichere Gesundheitsversorgung dafür, dass eine breite Palette an Behandlungsmöglichkeiten bei südafrikanischen Frauen beliebt ist.

Markteinblick in die Behandlung von Menstruationsbeschwerden in den VAE

Der Markt für die Behandlung von Menstruationsbeschwerden in den VAE wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,5 % wachsen, da das Land ein wichtiger Knotenpunkt für die Entwicklung des Gesundheitswesens ist und eine wachsende Patientenzahl im Nahen Osten aufweist. Das wachsende Bewusstsein für Menstruationsgesundheit in den VAE wird durch öffentliche Gesundheitskampagnen und einen verbesserten Zugang zu fortschrittlicher medizinischer Grundversorgung unterstützt. Die steigende Nachfrage nach zugänglicher und erschwinglicher Schmerzlinderung sowie der wachsende Bedarf an verschiedenen Lösungen für die Menstruationsgesundheit der Frauen treiben den Bedarf an wirksamen Behandlungen weiter voran. Darüber hinaus sorgt der Schwerpunkt des Landes auf Telemedizin und digitalen Gesundheitsplattformen für ein nachhaltiges Marktwachstum.

Marktanteil der Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika

Die Branche der Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc.

- Johnson & Johnson

- Bayer AG

- Novartis AG

- Sanofi SA

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- GlaxoSmithKline plc (GSK)

- Merck & Co., Inc.

- Organon

- Acino

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PIPELINE-ANALYSE

4.1 Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika, Pipeline-Analyse

5. Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika: Vorschriften

6 PREMIUM-EINBLICKE

6.1 Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika: Akzeptanzrate

6.1.1 TREIBER UND HINDERNISSE FÜR DIE EINFÜHRUNG

6.2 MARKETINGKOSTEN

6.3 ZAHLER:

6.4 Marktanteil von Kälte-/Wärmekissen in Apotheken:

7 EPIDEMIOLOGIE

8 Auswirkungen von COVID-19 auf den Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika

8.1 PREISEINFLÜGE

8.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

8.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

8.4 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER WÄHREND COVID-19

8.5 SCHLUSSFOLGERUNG

9 MARKTÜBERSICHT

9.1 TREIBER

9.1.1 Zunehmende Prävalenz von Dysmenorrhoe

9.1.2 STEIGENDER TECHNOLOGISCHER FORTSCHRITT

9.1.3 STEIGERUNG DER FORSCHUNG UND ENTWICKLUNG ZUR ENTWICKLUNG INNOVATIVER ARZNEIMITTEL UND THERAPIEN

9.1.4 REGIERUNGSINITIATIVEN IM HINBLICK AUF DIE GESUNDHEITSVERSORGUNG VON FRAUEN

9.1.5 ZUNEHMENDE ANZAHL DER BEHANDLUNGSMÖGLICHKEITEN

9.2 EINSCHRÄNKUNGEN

9.2.1 PRODUKTRÜCKRUFE

9.2.2 Mangelndes Bewusstsein für die reproduktive Gesundheit von Frauen

9.2.3 HOHE KOSTEN DER ENDOMETRIABLATION UND HYSTEREKTOMIE

9.3 CHANCEN

9.3.1 Steigendes Bewusstsein für Dysmenorrhoe

9.3.2 STRATEGISCHE INITIATIVEN DER WICHTIGSTEN MARKTPLAYER

9.3.3 STEIGENDES VERFÜGBARES EINKOMMEN

9.4 HERAUSFORDERUNGEN

9.4.1 Traditionelle Familienwerte führen dazu, dass keine Behandlung erfolgt

9.4.2 Nebenwirkungen und Komplikationen bei Langzeitbehandlung

9.4.3 Wirksamkeit ergänzender und alternativer Therapien

10 Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika, nach Typ

10.1 ÜBERSICHT

10.2 PRIMÄRE DYSMENORRHOE

10.3 SEKUNDÄRE DYSMENORRHOE

11 Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika, nach Behandlungsart

11.1 ÜBERSICHT

11.2 MEDIKAMENTE

11.2.1 ERSTLINIENTHERAPIE

11.2.1.1 Nichthormonelle Therapie

11.2.1.1.1 Nichtsteroidale Antirheumatika

11.2.1.1.1.1 Ibuprofen

11.2.1.1.1.2 Naproxen

11.2.1.1.1.3 Celecoxib

11.2.1.1.1.4 Mefenaminsäure

11.2.1.1.1.5 Meclofenamat

11.2.1.1.2 Paracetamol

11.2.1.2 Hormonersatztherapie y

11.2.1.2.1 Kombinierte orale Kontrazeptiva (monophasisch oder multiphasisch)

11.2.1.2.1.1 Norethisteron/Ethinylestradiol

11.2.1.2.1.2 Orale Kontrazeptiva mit verlängertem Zyklus

11.2.1.2.2 Orale Kontrazeptiva mit verlängertem Zyklus

11.2.1.2.2.1 Levonorgestrel/Ethinylestradiol

11.2.1.2.2.2 Sonstige

11.2.1.2.3 Sonstige

11.2.1.2.3.1 Etonogestrel/Ethinylestradiol

11.2.1.2.3.2 Etonogestrel-Implantat

11.2.1.2.3.3 Levonorgestrel-freisetzendes intrauterines System

11.2.1.2.3.4 Medroxyprogesteron-Spritze

11.2.1.3 Diuretikum

11.2.1.3.1 Spironolacton

11.2.1.3.2 Ammoniumchlorid

11.2.1.4 Antidepressiva

11.2.2 Zweitlinientherapie

11.2.2.1 Empirische GNRH-Analoga- oder Antagonistentherapie

11.2.2.2 Ammoniumchlorid

11.3 THERAPIE

11.3.1 Wärmetherapie

Patch 11.3.1.1

11.3.1.2 Umbruch

11.3.1.3 Keramikband, das Ferninfrarotstrahlung (FIR) emittiert

11.3.2 VERHALTENSBERATUNG

11.3.2.1 Desensibilisierungsbasierte Verfahren

11.3.2.2 Bewältigungsstrategien

11.3.2.3 Bildsprache

11.3.2.4 Hypnotherapie

11.3.2.5 Sonstige

11.3.3 ERNÄHRUNG UND VITAMINE

11.3.3.1 Vitamin E

11.3.3.2 Vitamin B

11.3.3.3 Vitamin D

11.3.3.4 Sonstige

11.4 CHIRURGIE

11.4.1 Endometriumablation

11.4.2 Hysterektomie

11.5 SONSTIGES

12 Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika, nach Verschreibungsart

12.1 ÜBERSICHT

12.2 Rezeptfrei

12.3 REZEPTPFLICHTIGE ARZNEIMITTEL

13 Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika, nach Verabreichungsart

13.1 ÜBERSICHT

13.2 MÜNDLICHE

13.2.1 TABLETTEN

13.2.2 Pillen

13.2.3 KAPSEL

13.2.4 SONSTIGES

13.3 Parenterale

13.3.1 INTRAVENÖS

13.3.2 SUBKUTAN

13.3.3 SONSTIGES

13.4 IMPLANTATE

13.5 SONSTIGES

14 Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika, nach Endverbraucher

14.1 ÜBERSICHT

14.2 KRANKENHÄUSER

14.3 SPEZIALZENTREN

14.4 AMBULANTE CHIRURGISCHE ZENTREN

14.5 SONSTIGES

15 Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika, nach Vertriebskanälen

15.1 ÜBERSICHT

15.2 APOTHEKEN

15.2.1 KRANKENHAUS

15.2.2 EINZELHANDEL

15.3 DIREKTE ANGEBOTE

15.4 EINZELHANDELSUMSATZ

15.5 SONSTIGES

16 Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika, nach geografischer Lage

16.1 NAHER OSTEN UND AFRIKA

16.1.1 Saudi-Arabien

16.1.2 SÜDAFRIKA

16.1.3 VAE

16.1.4 ISRAEL

16.1.5 KUWAIT

16.1.6 ÄGYPTEN

16.1.7 REST DES NAHEN OSTENS UND AFRIKAS

17 Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika: Unternehmenslandschaft

17.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

18 SWOT-ANALYSE

19 FIRMENPROFIL

19.1 GLAXOSMITHKLINE PLC.

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 Umsatzanalyse

19.1.3 UNTERNEHMENSAKTIENANALYSE

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 JANSSEN PHARMACEUTICALS, INC. (EINE TOCHTERGESELLSCHAFT VON JOHNSON & JOHNSON SERVICES, INC.)

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 UNTERNEHMENSAKTIENANALYSE

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNG

19.3 TEVA PHARMACEUTICALS USA, INC. (EINE TOCHTERGESELLSCHAFT VON TEVA PHARMACEUTICAL INDUSTRIES LTD.)

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 Umsatzanalyse

19.3.3 UNTERNEHMENSAKTIENANALYSE

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNGEN

19.4 ABBVIE INC.

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 UNTERNEHMENSAKTIENANALYSE

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 MYLAN NV (EIN TEIL VON VIATRIS INC.).

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 PRODUKTPORTFOLIO

19.5.4 JÜNGSTE ENTWICKLUNG

19.6 ALVOGEN

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 PRODUKTPORTFOLIO

19.6.3 JÜNGSTE ENTWICKLUNG

19.7 BAYER AG

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 Umsatzanalyse

19.7.3 PRODUKTPORTFOLIO

19.7.4 JÜNGSTE ENTWICKLUNGEN

19.8 BEURER GMBH

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 PRODUKTPORTFOLIO

19.8.3 JÜNGSTE ENTWICKLUNG

19.9 BIOELECTRONICS CORPORATION

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 Umsatzanalyse

19.9.3 PRODUKTPORTFOLIO

19.9.4 JÜNGSTE ENTWICKLUNG

19.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 Umsatzanalyse

19.10.3 PRODUKTPORTFOLIO

19.10.4 NEUESTE ENTWICKLUNG

19.11 COLOR SEVEN CO., LTD.

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 PRODUKTPORTFOLIO

19.11.3 JÜNGSTE ENTWICKLUNGEN

19.12 CUMBERLAND PHARMACEUTICALS INC.

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 Umsatzanalyse

19.12.3 PRODUKTPORTFOLIO

19.12.4 NEUESTE ENTWICKLUNGEN

19.13 LIVIA

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 PRODUKTPORTFOLIO

19.13.3 JÜNGSTE ENTWICKLUNGEN

19.14 LUPIN PHARMACEUTICALS, INC. (EINE TOCHTERGESELLSCHAFT VON LUPIN)

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 Umsatzanalyse

19.14.3 PRODUKTPORTFOLIO

19.14.4 NEUESTE ENTWICKLUNGEN

19.15 MYOVANT SCIENCES LTD.

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 PRODUKTPORTFOLIO

19.15.3 NEUE ENTWICKLUNG

19.16 NOBELPHARMA CO., LTD.

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 Umsatzanalyse

19.16.3 PRODUKTPORTFOLIO

19.16.4 NEUE ENTWICKLUNG

19.17 OBSEVA

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 PRODUKTPORTFOLIO

19.17.3 JÜNGSTE ENTWICKLUNGEN

19,18 PFIZER INC.

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 Umsatzanalyse

19.18.3 PRODUKTPORTFOLIO

19.18.4 JÜNGSTE ENTWICKLUNGEN

19.19 PMS4PMS, LLC

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 PRODUKTPORTFOLIO

19.19.3 JÜNGSTE ENTWICKLUNG

19.2 Sanofi

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 Umsatzanalyse

19.20.3 PRODUKTPORTFOLIO

19.20.4 NEUESTE ENTWICKLUNG

19.21 SUN PHARMACEUTICAL INDUSTRIES LTD.

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 Umsatzanalyse

19.21.3 PRODUKTPORTFOLIO

19.21.4 NEUESTE ENTWICKLUNG

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1 MARKETINGKOSTEN DER MARKTPLATZIERER

TABELLE 2: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 3: MARKT FÜR DIE BEHANDLUNG PRIMÄRER DYSMENORRHOE BEI MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2019–2028 (MIO. USD)

TABELLE 4: MARKT FÜR DIE BEHANDLUNG VON SEKUNDÄRER DYSMENORRHOE BEI MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2019–2028 (MIO. USD)

TABELLE 5: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 6: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (EINHEITEN)

TABELLE 7: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (ASP)

TABELLE 8: MEDIKAMENTE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 9: MEDIKAMENTE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 10: ERSTE LINIENBEHANDLUNG IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 11: MARKT FÜR NICHTHORMONALE THERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 12: NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 13: HORMONERSATZTHERAPIE IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 14: KOMBINIERTE ORALEN KONTRAZEPTIVA (MONOPHASISCH ODER MEHRPHASISCH) IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 15: NAHER OSTEN UND AFRIKA – ORALER KONTRAZEPTIVA MIT VERLÄNGERTEM ZYKLUS AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 16: NAHER OSTEN UND SONSTIGE AFRIKAS AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 17: MARKT FÜR DIURETIKA ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 18: ZWEITE LINIENBEHANDLUNG IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 19: THERAPIE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2019–2028 (MIO. USD)

TABELLE 20: THERAPIEMARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 21: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA – WÄRMETHERAPIE, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 22: NAHER OSTEN UND AFRIKA – VERHALTENSBERATUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 23: NAHER OSTEN UND AFRIKA – DIÄT UND VITAMINE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 24: CHIRURGIE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 25: CHIRURGIE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 26 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 27: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH VERORDNUNGSART, 2019–2028 (MIO. USD)

TABELLE 28 NAHER OSTEN UND AFRIKA – FREIE MEDIKAMENTE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 29: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA AUF REZEPTPFLICHTIGER BASIS, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 30: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 31: MARKT FÜR ORALMITTEL ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2019–2028 (MIO. USD)

TABELLE 32 – MARKT FÜR ORALEINNAHMEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 33 – MARKT FÜR PARENTERALE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 34 – MARKT FÜR PARENTERALE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 35: IMPLANTATE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 36 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 37: MARKT FÜR KREBSUNTERSTÜTZENDE PFLEGEPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2020–2028 (MILLIONEN USD)

TABELLE 38: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH REGION, 2019–2028 (MIO. USD)

TABELLE 39: SPEZIALZENTREN IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 40 AMBULANTE CHIRURGISCHE ZENTREN IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2019–2028 (MIO. USD)

TABELLE 41 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 42: MARKT FÜR KREBSUNTERSTÜTZENDE PFLEGEPRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2028 (MIO. USD)

TABELLE 43 APOTHEKEN IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 44: APOTHEKEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 45: DIREKTE AUSSCHREIBUNG IM NAHEN OSTEN UND AFRIKA AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH REGION, 2019–2028 (MIO. USD)

TABELLE 46: EINZELHANDELSUMSÄTZE IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2019–2028 (MIO. USD)

TABELLE 47 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH REGION, 2019–2028 (MILLIONEN USD)

TABELLE 48: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2019–2028 (MILLIONEN USD)

TABELLE 49: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 50: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 51: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (EINHEITEN)

TABELLE 52: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (ASP)

TABELLE 53 – MEDIKAMENTE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 54: ERSTE LINIENBEHANDLUNG IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 55: MARKT FÜR NICHTHORMONALE THERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 56: NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 57: HORMONERSATZTHERAPIE IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 58: NAHER OSTEN UND AFRIKA: KOMBINIERTE ORALEN KONTRAZEPTIVA (MONOPHASISCH ODER MEHRPHASISCH) AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 59 NAHER OSTEN UND AFRIKA – ORALER KONTRAZEPTIVA MIT VERLÄNGERTEM ZYKLUS AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 60 NAHER OSTEN UND AFRIKA – ANDERE MARKTBEHANDLUNGEN FÜR MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 61 – MARKT FÜR DIURETIKA ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 62 NAHER OSTEN UND AFRIKA – ZWEITE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 63 – THERAPIEMARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 64: WÄRMETHERAPIE IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 65: NAHER OSTEN UND AFRIKA – VERHALTENSBERATUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 66: NAHER OSTEN UND AFRIKA – DIÄT UND VITAMINE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 67: CHIRURGIE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 68: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH VERORDNUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 69: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 70 – MARKT FÜR ORALEINNAHMEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 71 – MARKT FÜR PARENTERALE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 72: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2019–2028 (MILLIONEN USD)

TABELLE 73: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 74: APOTHEKEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 75: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN SAUDI-ARABIEN, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 76: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN SAUDI-ARABIEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 77 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN SAUDI-ARABIEN, NACH BEHANDLUNGSART, 2019–2028 (EINHEITEN)

TABELLE 78 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN SAUDI-ARABIEN, NACH BEHANDLUNGSART, 2019–2028 (ASP)

TABELLE 79 – SAUDI-ARABIEN – MEDIKAMENTE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 80 SAUDI-ARABIEN – ERSTE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 81 SAUDI-ARABIEN – MARKT FÜR NICHTHORMONALE THERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 82 SAUDI-ARABIEN: NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 83 SAUDI-ARABIEN – HORMONERSATZTHERAPIE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 84 SAUDI-ARABIEN: KOMBINIERTE ORALEN KONTRAZEPTIVA (MONOPHASISCH ODER MEHRPHASISCH) AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 85 SAUDI-ARABIEN: ORALER KONTRAZEPTIVA MIT VERLÄNGERTEM ZYKLUS AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 86 SAUDI-ARABIEN, ANDERE PARTNER AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 87 SAUDI-ARABIEN – MARKT FÜR DIURETIKA ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 88 SAUDI-ARABIEN – ZWEITE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 89 SAUDI-ARABIEN – THERAPIEMARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 90 SAUDI-ARABIEN: MARKT FÜR DIE BEHANDLUNG VON WÄRMETHERAPIEN GEGEN MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 91 SAUDI-ARABIEN – VERHALTENSBERATUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 92 SAUDI-ARABIEN: DIÄT UND VITAMINE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 93 SAUDI-ARABIEN – CHIRURGIE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 94 SAUDI-ARABIEN – MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERORDNUNGSART, 2019–2028 (MIO. USD)

TABELLE 95 SAUDI-ARABIEN – MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 96 SAUDI-ARABIEN – MARKT FÜR ORALMITTEL ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 97 SAUDI-ARABIEN – MARKT FÜR PARENTERALE MITTEL ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 98 SAUDI-ARABIEN – MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ENDVERBRAUCHER, 2019–2028 (MILLIONEN USD)

TABELLE 99: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN SAUDI-ARABIEN, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 100 SAUDI-ARABISCHE APOTHEKEN AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 101 SÜDAFRIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 102 SÜDAFRIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 103 SÜDAFRIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (EINHEITEN)

TABELLE 104 SÜDAFRIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (ASP)

TABELLE 105 – SÜDAFRIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 106 SÜDAFRIKA: ERSTE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 107 SÜDAFRIKANISCHER MARKT FÜR NICHTHORMONALE THERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 108 SÜDAFRIKA: NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 109 SÜDAFRIKANISCHER MARKT FÜR HORMONERSATZTHERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 110 SÜDAFRIKA: KOMBINIERTE ORALEN KONTRAZEPTIVA (MONOPHASISCH ODER MEHRPHASISCH) AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 111 SÜDAFRIKA: ORALER KONTRAZEPTIVA MIT VERLÄNGERTEM ZYKLUS AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 112 SÜDAFRIKA – ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 113 SÜDAFRIKANISCHER MARKT FÜR DIURETIKA ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 114 SÜDAFRIKA – ZWEITE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 115 – SÜDAFRIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 116 SÜDAFRIKANISCHER MARKT FÜR WÄRMETHERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 117 SÜDAFRIKA: VERHALTENSBERATUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 118 SÜDAFRIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN AUF DIÄT UND VITAMINE, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 119 SÜDAFRIKA: CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 120 SÜDAFRIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERORDNUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 121 SÜDAFRIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 122 SÜDAFRIKANISCHER MARKT FÜR ORALBEHANDLUNG GEGEN MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 123 SÜDAFRIKANISCHER MARKT FÜR PARENTERALE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 124 SÜDAFRIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ENDVERBRAUCHER, 2019–2028 (MILLIONEN USD)

TABELLE 125 SÜDAFRIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 126 SÜDAFRIKANISCHE APOTHEKEN AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 127 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH TYP, 2019–2028 (MIO. USD)

TABELLE 128 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 129 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (EINHEITEN)

TABELLE 130 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (ASP)

TABELLE 131 – MEDIKAMENTE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 132 ERSTE-LINIEN-BEHANDLUNG AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 133 MARKT FÜR NICHTHORMONALE THERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 134: NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 135: HORMONERSATZTHERAPIE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 136: KOMBINIERTE ORALEN KONTRAZEPTIVA (MONOPHASISCH ODER MEHRPHASISCH) IN DEN VAE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 137: Markt für orale Kontrazeptiva mit verlängertem Zyklus in den VAE zur Behandlung von Menstruationsbeschwerden, nach Behandlungsart, 2019–2028 (MIO. USD)

TABELLE 138 ANDERE MITTEL AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 139 MARKT FÜR DIURETIKA ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 140 ZWEITE LINIENBEHANDLUNG AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 141 – THERAPIEMARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 142 MARKT FÜR WÄRMETHERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 143 VERHALTENSBERATUNG AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 144: DIÄT UND VITAMINE AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 145: CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 146 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH VERORDNUNGSART, 2019–2028 (MIO. USD)

TABELLE 147 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 148 MARKT FÜR ORALEINNAHMEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 149 MARKT FÜR PARENTERALE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 150 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH ENDVERBRAUCHER, 2019–2028 (MILLIONEN USD)

TABELLE 151 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN DEN VAE, NACH VERTRIEBSKANAL, 2019–2028 (MIO. USD)

TABELLE 152 APOTHEKEN IN DEN VAE AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MIO. USD)

TABELLE 153 ISRAELISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 154 ISRAELISCHER MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 155 ISRAELISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (EINHEITEN)

TABELLE 156 ISRAELISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (ASP)

TABELLE 157 – ISRAELISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 158 ISRAEL – ERSTE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 159 ISRAEL – MARKT FÜR NICHTHORMONALE THERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 160 ISRAEL: NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 161 ISRAEL – HORMONERSATZTHERAPIE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 162 ISRAEL: KOMBINIERTE ORALEN KONTRAZEPTIVA (MONOPHASISCH ODER MEHRPHASISCH) AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 163 ISRAEL: ORALKONTRAZEPTIVA MIT VERLÄNGERTEM ZYKLUS AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 164 ISRAEL, ANDERE AKTIEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 165 ISRAELISCHER MARKT FÜR DIURETIKA ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 166 ISRAEL – ZWEITE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 167 ISRAEL – THERAPIE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 168 ISRAEL – MARKT FÜR WÄRMETHERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 169 ISRAEL – VERHALTENSBERATUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 170 ISRAEL: DIÄT UND VITAMINE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 171 ISRAELISCHER MARKT FÜR CHIRURGIE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 172 ISRAELISCHER MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERSCHREIBUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 173 ISRAELISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 174 ISRAELISCHER MARKT FÜR ORALES GEGEN MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 175 ISRAELISCHER MARKT FÜR PARENTERALE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 176 ISRAELISCHER MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ENDVERBRAUCHER, 2019–2028 (MILLIONEN USD)

TABELLE 177 ISRAELISCHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 178 ISRAELISCHE APOTHEKEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 179 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN KUWAIT, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 180 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN KUWAIT, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 181 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN KUWAIT, NACH BEHANDLUNGSART, 2019–2028 (EINHEITEN)

TABELLE 182 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN KUWAIT, NACH BEHANDLUNGSART, 2019–2028 (ASP)

TABELLE 183 KUWAIT – MEDIKAMENTE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 184 KUWAIT – ERSTE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 185 – KUWAIT: MARKT FÜR NICHTHORMONALE THERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 186 KUWAIT – NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 187 KUWAIT – MARKT FÜR HORMONERSATZTHERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 188 KUWAIT: KOMBINIERTE ORALEN KONTRAZEPTIVA (MONOPHASISCH ODER MEHRPHASISCH) AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 189 KUWAIT: ORALKONTRAZEPTIVA MIT VERLÄNGERTEM ZYKLUS AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 190 KUWAIT – ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 191 KUWAIT – MARKT FÜR DIURETIKA ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 192 KUWAIT – ZWEITE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 193 KUWAIT – THERAPIE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 194 KUWAIT – MARKT FÜR WÄRMETHERAPIE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 195 – KUWAIT: VERHALTENSBERATUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MIO. USD)

TABELLE 196 KUWAIT: DIÄT UND VITAMINE AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 197 KUWAIT – CHIRURGIE IM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 198 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN KUWAIT, NACH VERORDNUNGSART, 2019–2028 (MIO. USD)

TABELLE 199 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN KUWAIT, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 200 KUWAIT-MARKT FÜR ORALES ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 201 MARKT FÜR PARENTERALE MITTEL ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN KUWAIT, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 202 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN KUWAIT, NACH ENDVERBRAUCHER, 2019–2028 (MILLIONEN USD)

TABELLE 203 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IN KUWAIT, NACH VERTRIEBSKANAL, 2019–2028 (MIO. USD)

TABELLE 204 KUWAITISCHE APOTHEKEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MIO. USD)

TABELLE 205 ÄGYPTEN MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH TYP, 2019–2028 (MILLIONEN USD)

TABELLE 206 ÄGYPTEN MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 207 ÄGYPTEN MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (EINHEITEN)

TABELLE 208 ÄGYPTEN MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (ASP)

TABELLE 209 ÄGYPTEN – MEDIKAMENTE ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 210 ÄGYPTEN – ERSTE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 211 ÄGYPTEN – MARKT FÜR NICHTHORMONALE THERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 212 ÄGYPTEN – NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 213 ÄGYPTEN – MARKT FÜR HORMONERSATZTHERAPIEN ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 214 ÄGYPTEN: KOMBINIERTE ORALEN KONTRAZEPTIVA (MONOPHASISCH ODER MEHRPHASISCH) AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 215 ÄGYPTEN: ORALER KONTRAZEPTIVA MIT VERLÄNGERTEM ZYKLUS AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 216 ÄGYPTEN – ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 217 ÄGYPTEN – MARKT FÜR DIURETIKA ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 218 ÄGYPTEN – ZWEITE LINIENBEHANDLUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 219 ÄGYPTEN – THERAPIE IM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 220 ÄGYPTEN – MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN AUF WÄRMETHERAPIE, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 221 ÄGYPTEN – VERHALTENSBERATUNG AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 222 ÄGYPTEN: DIÄT UND VITAMINE AUF DEM MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 223 ÄGYPTEN – CHIRURGIE AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH BEHANDLUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 224 ÄGYPTEN MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERSCHREIBUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 225 ÄGYPTEN MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MILLIONEN USD)

TABELLE 226 ÄGYPTEN – MARKT FÜR ORALES ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 227 ÄGYPTEN: MARKT FÜR PARENTERALE MITTEL ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ANWENDUNGSART, 2019–2028 (MIO. USD)

TABELLE 228 ÄGYPTEN MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH ENDVERBRAUCHER, 2019–2028 (MILLIONEN USD)

TABELLE 229 ÄGYPTEN MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 230 ÄGYPTEN-APOTHEKEN AUF DEM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN, NACH VERTRIEBSKANAL, 2019–2028 (MILLIONEN USD)

TABELLE 231 RESTLICHER MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2019–2028 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNGSVERZEICHNIS

ABBILDUNG 1: MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3: MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4: MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NAHER OSTEN UND AFRIKA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5: MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 10: Es wird erwartet, dass die zunehmende Prävalenz von Dysmenorrhoe den Markt für die Behandlung von Menstruationsbeschwerden im Nahen Osten und Afrika im Prognosezeitraum von 2021 bis 2028 antreiben wird

ABBILDUNG 11: DAS SEGMENT PRIMÄRE DYSMENORRHOE WIRD IN DEN JAHREN 2021 UND 2028 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA AUSMACHEN

ABBILDUNG 12 MARKTANTEIL FÜR KÄLTE-/WÄRMEKOMPRESSEN IN APOTHEKEN: 2020 (%)

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 14 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2020

ABBILDUNG 15 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2020–2028 (MILLIONEN USD)

ABBILDUNG 16 MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, CAGR (2021–2028)

ABBILDUNG 17 MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 18 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH BEHANDLUNGSART, 2020

ABBILDUNG 19 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH BEHANDLUNGSART, 2020–2028 (MILLIONEN USD)

ABBILDUNG 20 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH BEHANDLUNGSART, CAGR (2021–2028)

ABBILDUNG 21 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH BEHANDLUNGSART, LEBENSLINIENKURVE

ABBILDUNG 22 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERORDNUNGSART, 2020

ABBILDUNG 23 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERORDNUNGSART 2020–2028 (MILLIONEN USD)

ABBILDUNG 24 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERORDNUNGSART, CAGR (2021–2028)

ABBILDUNG 25 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERORDNUNGSART, LIFELINE-KURVE

ABBILDUNG 26 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, 2020

ABBILDUNG 27 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, 2020–2028 (MIO. USD)

ABBILDUNG 28 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, CAGR (2021–2028)

ABBILDUNG 29 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, LIFELINE-KURVE

ABBILDUNG 30 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2020

ABBILDUNG 31 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2020–2028 (MILLIONEN USD)

ABBILDUNG 32 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, CAGR (2021–2028)

ABBILDUNG 33 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 34 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2020

ABBILDUNG 35 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2020–2028 (MILLIONEN USD)

ABBILDUNG 36 MARKT ZUR BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2021–2028)

ABBILDUNG 37 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 38 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2020)

ABBILDUNG 39 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2020)

ABBILDUNG 40 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021 UND 2028)

ABBILDUNG 41 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2020 UND 2028)

ABBILDUNG 42 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP (2021–2028)

ABBILDUNG 43 MARKT FÜR DIE BEHANDLUNG VON MENSTRUATIONSBESCHWERDEN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2020 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.