Middle East And Africa Polypropylene Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.17 Billion

USD

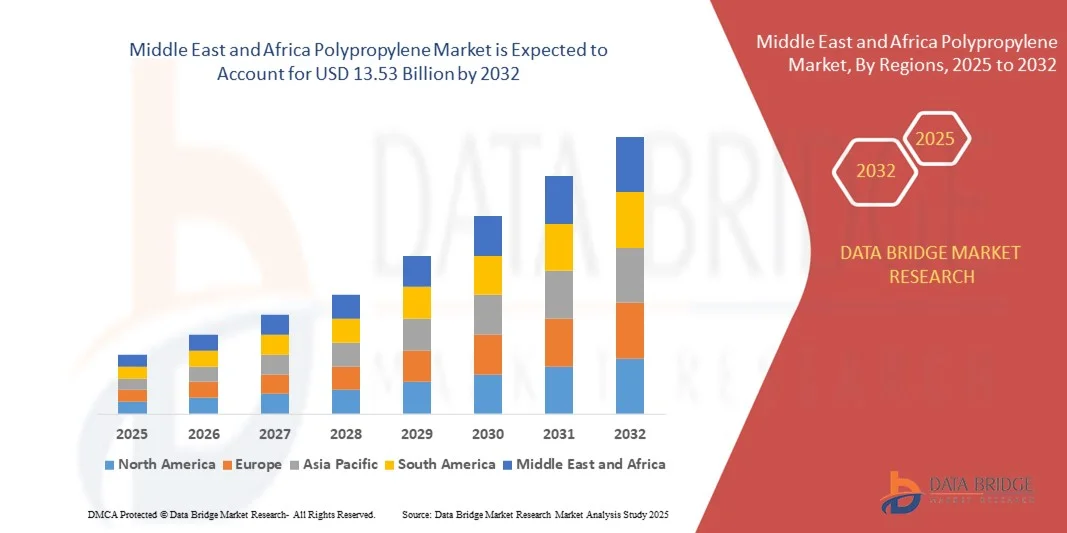

13.53 Billion

2024

2032

USD

8.17 Billion

USD

13.53 Billion

2024

2032

| 2025 –2032 | |

| USD 8.17 Billion | |

| USD 13.53 Billion | |

| % | |

|

Marktsegmentierung für Polypropylen im Nahen Osten und in Afrika nach Typ (Homopolymere und Copolymere), Produkt (expandierte Polypropylen-Schäume (EPP), extrudierte Polypropylen-Schäume (XPP), Qualität (hohe Dichte, mittlere Dichte und niedrige Dichte), Anwendung (Spritzguss, Fasern und Bast, Folien und Platten sowie Blasformen), Endverbraucher (Verpackung, Automobil, Medizin, Bauwesen, Konsumgüter, Elektrik und Elektronik und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der Polypropylen-Markt im Nahen Osten und in Afrika und wie hoch ist seine Wachstumsrate?

- Der Polypropylenmarkt im Nahen Osten und Afrika hatte im Jahr 2024 ein Volumen von 8,17 Milliarden US-Dollar und dürfte bis 2032 13,53 Milliarden US-Dollar erreichen , bei einer CAGR von 5,8 % im Prognosezeitraum.

- Die wichtigsten Faktoren, die den untersuchten Markt antreiben, sind der zunehmende Einsatz von Kunststoffen zur Reduzierung des Fahrzeuggewichts und zur Verbesserung des Kraftstoffverbrauchs sowie die steigende Nachfrage nach vielseitigen Verpackungen.

- Der Anstieg der alternden Bevölkerung, die steigende Nachfrage nach praktischen Verpackungen, das Wachstum des E-Commerce-Geschäfts, der wachsende Online-Markt für Lebensmittellieferungen und die Verpackung von Waren in verschiedenen Größen und Mengen sind einige der Marktbedingungen, die das Wachstum der flexiblen Verpackungsindustrie gefördert haben.

Was sind die wichtigsten Erkenntnisse des Polypropylenmarktes?

- Die Entwicklung von Biokunststoffen in Verbindung mit der zunehmenden Verwendung von Produkten im Automobilhandel kann zusätzlich dazu beitragen, enorme Chancen zu schaffen, die zu einer Expansion des Polypropylenmarktes innerhalb des oben genannten geplanten Zeitrahmens führen werden.

- Verfügbarkeit verschiedener Ersatzstoffe, Beendigung von Einwegkunststoffen in Verbindung mit sinkender Nachfrage nach Automobilen in den Entwicklungsländern, die wahrscheinlich als Markthemmnisfaktor für die Expansion des Polypropylens innerhalb des oben genannten prognostizierten Zeitrahmens wirken werden

- Saudi-Arabien dominierte den Polypropylenmarkt im Nahen Osten und Afrika mit dem größten Umsatzanteil von 47,8 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach nachhaltigem und recycelbarem Polypropylen in den Bereichen Verpackung, Bau und Automobil

- Der Polypropylenmarkt in den VAE verzeichnet mit 11,36 % die höchste Wachstumsrate, angetrieben durch die zunehmende Verbreitung in Verpackungen, Fahrzeuginnenausstattungen und Konsumgütern. Investitionen in Forschung und Entwicklung, fortschrittliche Extrusions- und Formtechnologien für nachhaltige PP-Lösungen beschleunigen die Verbreitung.

- Das Segment Homopolymer dominierte den Markt mit einem Umsatzanteil von 72,4 % im Jahr 2024 aufgrund seiner überlegenen Zugfestigkeit, Steifigkeit und Kosteneffizienz, wodurch es sich hervorragend für Verpackungen, Textilien und Automobilkomponenten eignet.

Berichtsumfang und Polypropylen-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Polypropylen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Polypropylenmarkt?

Nachhaltigkeit und Integration der Kreislaufwirtschaft

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Polypropylen (PP)-Markt ist die zunehmende Betonung von Nachhaltigkeit, Recycling und Kreislaufwirtschaft. Hersteller setzen zunehmend auf fortschrittliche mechanische und chemische Recyclingmethoden, um Kunststoffabfälle zu reduzieren und die Ressourceneffizienz zu fördern.

- Unternehmen wie BASF SE und LyondellBasell Industries NV sind führend bei der Integration geschlossener Recyclingkreisläufe und produzieren recyceltes Polypropylen (rPP) mit Eigenschaften, die mit denen von Neuware vergleichbar sind.

- Technologische Fortschritte bei der chemischen Depolymerisation und dem additivgestützten Recycling verbessern die Materialqualität, Haltbarkeit und Recyclingfähigkeit und ermöglichen so breitere Anwendungen in den Bereichen Verpackung, Automobil und Konsumgüter.

- Regulatorische Unterstützung, insbesondere im Nahen Osten, Afrika und Nordamerika, beschleunigt diesen Wandel. Initiativen zielen darauf ab, bis 2030 abfallfreie und kohlenstoffneutrale Produktionsziele zu erreichen.

- Dieser Trend verändert das Produktdesign und drängt Hersteller dazu, biobasierte, kohlenstoffarme PP-Typen zu entwickeln, die sowohl Leistungs- als auch Umweltstandards erfüllen.

- Das wachsende Verbraucherbewusstsein und das Engagement der Marken für Nachhaltigkeit treiben die Nachfrage nach recycelbaren Polypropylenlösungen in der Verpackungs-, Textil- und Automobilindustrie weiter voran

Was sind die Haupttreiber des Polypropylenmarktes?

- Die steigende Nachfrage nach leichten und langlebigen Materialien in den Bereichen Automobil, Verpackung und Konsumgüter ist ein wichtiger Treiber des Marktwachstums, da PP eine hervorragende chemische Beständigkeit und Flexibilität zu wettbewerbsfähigen Kosten bietet.

- So erweiterte ExxonMobil Chemical im Jahr 2024 seine fortschrittliche Polypropylen-Produktionslinie, um Hochleistungsanwendungen in Elektrofahrzeugen und nachhaltigen Verpackungen zu ermöglichen.

- Der Ausbau des Baugewerbes und der Infrastrukturentwicklung in Schwellenländern fördert den Einsatz von PP in Rohren, Isolierungen und Armaturen aufgrund seiner Kosteneffizienz und seines hohen Festigkeits-Gewichts-Verhältnisses.

- Die Umstellung auf biobasierte und recycelbare Polymere steht im Einklang mit globalen Nachhaltigkeitsanforderungen und unterstützt die langfristige Marktexpansion

- Technologische Innovationen bei Polymermischungen und Katalysatorsystemen verbessern die Hitzebeständigkeit und Transparenz von PP, erweitern seine industriellen Anwendungen und steigern den Produktwert

Welcher Faktor behindert das Wachstum des Polypropylenmarktes?

- Die Volatilität der Rohölpreise wirkt sich direkt auf die Produktionskosten von Polypropylen aus, da PP aus Propylen, einem Erdölnebenprodukt, gewonnen wird, was zu Schwankungen der Gewinnmargen führt

- Die begrenzte Recyclinginfrastruktur und die Verunreinigungen in Kunststoffabfällen stellen große Herausforderungen für die Erreichung der groß angelegten Ziele der Kreislaufwirtschaft dar.

- Umweltvorschriften und Beschränkungen für Einwegkunststoffe in Regionen wie Großbritannien, dem Nahen Osten und der Afrikanischen Union zwingen die Hersteller, schnell Innovationen zu entwickeln und gleichzeitig die Einhaltung der Vorschriften sicherzustellen.

- Die Konkurrenz durch alternative nachhaltige Materialien wie biologisch abbaubare Polymere und papierbasierte Verpackungen beeinträchtigt in einigen Sektoren den Marktanteil

- Um diese Herausforderungen zu bewältigen, muss die Industrie in fortschrittliche Recyclingtechnologien investieren, die Produktion von biobasiertem PP ausbauen und die Widerstandsfähigkeit der globalen Lieferkette stärken, um langfristig stabiles Wachstum und Nachhaltigkeit zu gewährleisten.

Wie ist der Polypropylenmarkt segmentiert?

Der Markt ist nach Typ, Verfahren, chemischer Struktur, Endnutzung und Anwendung segmentiert.

- Nach Typ

Der Polypropylenmarkt wird nach Typ in Homopolymer und Copolymer unterteilt. Das Homopolymer-Segment dominierte den Markt mit einem Umsatzanteil von 72,4 % im Jahr 2024 aufgrund seiner überlegenen Zugfestigkeit, Steifigkeit und Kosteneffizienz, wodurch es sich hervorragend für Verpackungen, Textilien und Automobilkomponenten eignet. Homopolymere werden häufig für Anwendungen bevorzugt, die eine hohe Steifigkeit und thermische Stabilität erfordern.

Das Copolymer-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,8 % verzeichnen, was auf die verbesserte Schlagzähigkeit, Flexibilität und Haltbarkeit zurückzuführen ist. Der zunehmende Einsatz von Copolymeren in Konsumgütern, medizinischen Geräten und Fahrzeuginnenräumen treibt die Nachfrage an. Steigende Innovationen bei schlagzähen und zufälligen Copolymerformulierungen erweitern deren industrielle Anwendbarkeit weiter. Der Trend zu robusteren und vielseitigeren Polypropylensorten verbessert weiterhin die Marktchancen in allen Endverbrauchssektoren weltweit.

- Nach Prozess

Der Polypropylenmarkt ist prozessbezogen in Spritzguss, Blasformen, Extrusion und Sonstiges unterteilt. Das Spritzgusssegment dominierte den Markt mit einem Umsatzanteil von 55,6 % im Jahr 2024, was auf seine Präzision, Wiederholbarkeit und Kosteneffizienz bei der Massenproduktion komplexer Teile wie Behälter, Verschlüsse und Automobilkomponenten zurückzuführen ist.

Das Blasformsegment wird aufgrund der steigenden Nachfrage nach Hohlkörpern wie Flaschen, Tanks und Verpackungsfolien im Zeitraum 2025–2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 % verzeichnen. Die Extrusion bleibt für die kontinuierliche Herstellung von Produkten wie Folien und Platten von entscheidender Bedeutung. Technologische Fortschritte in der Formautomatisierung sowie Materialoptimierung steigern Durchsatz und Qualität. Die zunehmende Integration energieeffizienter und schneller Verarbeitungsanlagen stärkt die Produktionskapazitäten branchenübergreifend weiter.

- Nach Anwendung

Der Polypropylenmarkt ist nach Anwendung in Fasern, Folien und Platten, Bast, Schaumstoff, Klebeband und Sonstiges unterteilt. Das Segment Folien und Platten dominierte den Markt mit einem Umsatzanteil von 48,9 % im Jahr 2024, was auf die umfassende Verwendung in Verpackungen, Etikettierungen und Laminierungen aufgrund der hervorragenden Transparenz und Barriereeigenschaften zurückzuführen ist.

Das Fasersegment wird voraussichtlich von 2025 bis 2032 mit 7,6 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch seine Anwendungen in Vliesstoffen, Geotextilien und Teppichen. Die steigende Nachfrage nach Hygiene- und Einwegprodukten wie Tüchern und medizinischen Textilien treibt das Wachstum von faserbasiertem PP weiter voran. Technologische Fortschritte bei Folienextrusion und Beschichtungsprozessen verbessern Leistung und Recyclingfähigkeit und machen PP-Folien und -Fasern zu einem Schlüsselfaktor für nachhaltige Materialinnovationen.

- Nach chemischer Struktur

Auf der Grundlage der chemischen Struktur wird der Polypropylenmarkt in isotaktische, syndiotaktische und ataktische Polypropylene unterteilt. Das Segment Isotaktik dominierte den Markt mit einem Umsatzanteil von 61,3 % im Jahr 2024 aufgrund seiner hohen Kristallinität, mechanischen Festigkeit und Eignung für industrielle Anwendungen wie Autoteile und starre Verpackungen.

Das syndiotaktische Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,4 % verzeichnen, was auf seine überlegene Transparenz, Schlagfestigkeit und Flexibilität zurückzuführen ist. Ataktisches PP wird zwar nur begrenzt eingesetzt, gewinnt aber aufgrund seiner klebrigen Eigenschaften in Klebstoffen und Beschichtungen an Bedeutung. Die kontinuierliche Entwicklung stereoregulärer Katalysatoren verbessert die molekulare Kontrolle und verbessert die Produktleistung in der Polymerverarbeitungsindustrie.

- Nach Endverwendung

Auf der Grundlage der Endverwendung ist der Polypropylenmarkt in die Bereiche Verpackung, Bauwesen, Automobil, Möbel, Elektrotechnik und Elektronik, Medizin, Konsumgüter und Sonstiges unterteilt. Das Segment Verpackung dominierte den Markt mit einem Umsatzanteil von 48,5 % im Jahr 2024, getrieben durch die hohe Nachfrage nach flexiblen und starren Verpackungslösungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie.

Im Automobilsegment wird von 2025 bis 2032 mit 8,1 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, unterstützt durch Leichtbautrends und die Notwendigkeit kraftstoffsparender Produkte. Die Vielseitigkeit, Kosteneffizienz und Recyclingfähigkeit von Polypropylen machen es ideal für Stoßfänger, Innenausstattungen und Motorraumkomponenten. Die zunehmende Nutzung in medizinischen und elektrischen Anwendungen stärkt die Marktdurchdringung weiter, während der Trend zu nachhaltigen und recycelbaren Endverbrauchslösungen die sich weltweit entwickelnde Nachfrage nach Polypropylen unterstreicht.

Welche Region hält den größten Anteil am Polypropylenmarkt?

- Saudi-Arabien dominierte den Polypropylenmarkt im Nahen Osten und Afrika mit dem größten Umsatzanteil von 47,8 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach nachhaltigem und recycelbarem Polypropylen in den Bereichen Verpackung, Bau und Automobil. Die robuste petrochemische Industrie des Landes, die großen Polymerproduktionsanlagen und der Fokus auf die industrielle Modernisierung untermauern die Marktführerschaft zusätzlich.

- Lokale und internationale Hersteller liefern hochwertige Homopolymer- und Copolymer-Typen, während Innovationen bei recyceltem Polypropylen (rPP) und biobasiertem PP die Materialleistung, Nachhaltigkeit und Einhaltung gesetzlicher Vorschriften verbessern.

- Saudi-Arabien legt großen Wert auf industrielle Expansion, energieeffiziente Polymerverarbeitung und Initiativen zur Kreislaufwirtschaft und ist damit ein wichtiger Wachstumsmarkt für den Polypropylensektor im Nahen Osten und Afrika.

Einblicke in den Polypropylenmarkt in den VAE

Der Polypropylenmarkt in den VAE verzeichnet mit 11,36 % das höchste Wachstum, angetrieben durch die zunehmende Verwendung in Verpackungen, Fahrzeuginnenausstattungen und Konsumgütern. Investitionen in Forschung und Entwicklung, fortschrittliche Extrusions- und Formtechnologien für nachhaltige PP-Lösungen beschleunigen die Verbreitung. Die VAE entwickeln sich zu einem Zentrum für die Herstellung von Hochleistungs-Polypropylen in der Region.

Einblicke in den Polypropylenmarkt in Ägypten

Der ägyptische Polypropylenmarkt wächst mit einer moderaten jährlichen Wachstumsrate (CAGR). Dies ist auf die Nachfrage nach kostengünstigen, leichten und recycelbaren Polymeren in den Bereichen Bau, Verpackung und Automobil zurückzuführen. Regierungsinitiativen zur Förderung der inländischen Polymerproduktion und Nachhaltigkeit unterstützen das Marktwachstum. Eine moderne Verarbeitungsinfrastruktur unterstützt die Einführung hochwertiger PP-Typen in industriellen und gewerblichen Anwendungen.

Einblicke in den südafrikanischen Polypropylenmarkt

Der südafrikanische Polypropylenmarkt wird voraussichtlich stetig wachsen, unterstützt durch die zunehmende Verwendung in den Bereichen Verpackung, Konsumgüter und Automobil. Lokale Hersteller setzen zunehmend auf umweltfreundliches, biobasiertes Polypropylen und energieeffiziente Verarbeitungsverfahren. Dies stärkt Südafrikas Position als Schlüsselmarkt für nachhaltige Polypropylenlösungen in Afrika.

Einblicke in den Polypropylenmarkt in Nigeria

Der nigerianische Polypropylenmarkt wird voraussichtlich stetig wachsen, angetrieben durch die Expansion der Verpackungs-, Bau- und Automobilbranche. Die Verwendung von recyceltem und additiviertem Polypropylen nimmt aufgrund regulatorischer Unterstützung und eines wachsenden Umweltbewusstseins zu. Investitionen in die Polymerverarbeitung und -produktion stärken Nigerias Marktpräsenz in Westafrika weiter.

Welches sind die Top-Unternehmen auf dem Polypropylen-Markt?

Die Polypropylenindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Harima Chemicals Group, Inc. (Japan)

- BASF SE (Deutschland)

- Resinall Corp (USA)

- Ingevity (USA)

- OMNOVA Solutions Inc (USA)

- Arakawa Chemical Industries Ltd. (Japan)

- KRATON CORPORATION (USA)

- Arkema (Frankreich)

- Evonik Industries AG (Deutschland)

- Gellner Industrial LLC (USA)

- Shenghong Chemical (China)

- Meilida Pigment Industry Co., Ltd. (China)

- MHM Holding Beteiligungs GmbH (Deutschland)

- Advanced Micro Polymers Inc. (USA)

- Mitsubishi Chemical Corporation (Japan)

- Eastman Chemical Company (USA)

- DSM (Niederlande)

- Specialty Polymers, Inc (USA)

- Die Lubrizol Corporation (USA)

- Indulor (Deutschland)

- DIC CORPORATION (Japan)

- Flint Group (Schweiz)

Was sind die jüngsten Entwicklungen auf dem Polypropylenmarkt im Nahen Osten und in Afrika?

- Im März 2025 brachte LyondellBasell Pro-fax EP649U auf den Markt, ein Polypropylen-Schlagcopolymer, das speziell für starre Verpackungsanwendungen entwickelt wurde. Es wurde für den dünnwandigen Spritzguss entwickelt und zeichnet sich durch hohe Fließfähigkeit, schnelle Kristallisation und verbesserte organoleptische Eigenschaften aus. Das Produkt ist in den Portfolios CirculenRenew und CirculenRevive erhältlich und unterstützt Nachhaltigkeitsziele. Diese Markteinführung unterstreicht den wachsenden Fokus auf umweltfreundliche, leistungsstarke Polypropylenlösungen in der Verpackungsindustrie.

- Im Februar 2025 stellte Polyvel ein neuartiges Additiv für Polypropylen-Vliesprodukte vor, das die Kosteneffizienz verbessern soll. Durch die Verwendung weit verbreiteter PP-Harze reduziert das Additiv die Abhängigkeit von speziellen Meltblown-Typen, senkt die Produktionskosten und erhöht die Flexibilität der Lieferkette. Diese Innovation unterstreicht den Trend der Branche zu wirtschaftlicheren und skalierbaren Polypropylen-Herstellungsprozessen.

- Im November 2024 erweiterte Copper Standard sein Portfolio um die FlexiCore Thermoplastic Body Seal, eine leichte, vollständig recycelbare Alternative zu herkömmlichen Türrahmendichtungen aus Metall für Fahrzeuge. Das Produkt behält seine Leistung bei, reduziert gleichzeitig das Materialgewicht und erhöht die Nachhaltigkeit. Diese Entwicklung spiegelt den Wandel der Automobilbranche hin zu umweltfreundlichen Komponenten auf Polymerbasis wider.

- Im September 2024 kündigte die Dangote Refinery Pläne an, bis Oktober 2024 mit der Propylenproduktion zu beginnen und damit Nigerias Abhängigkeit von importiertem Polypropylen deutlich zu reduzieren. Die Initiative soll die inländische Versorgung verbessern und die lokale Polymerindustrie unterstützen. Dies ist ein strategischer Schritt zur Stärkung der Polypropylen-Selbstversorgung Nigerias.

- Im März 2024 stellte GEKA das erste rezepturkonforme Post-Consumer-Recycling-Polypropylen (PCR-PP) für Primärverpackungen von Kosmetika vor, das mindestens 95 % Recyclinganteil enthält. Das Material liefert neuwertige Farbbrillanz, reduziert die CO₂-Emissionen um 75 %, ist geruchsneutral und mit bestehenden Herstellungsprozessen kompatibel. Diese Markteinführung unterstreicht die zunehmende Verwendung von nachhaltigem, hochwertigem Recycling-Polypropylen in Konsumgüterverpackungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.