Middle East And Africa Psychedelic Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.49 Million

USD

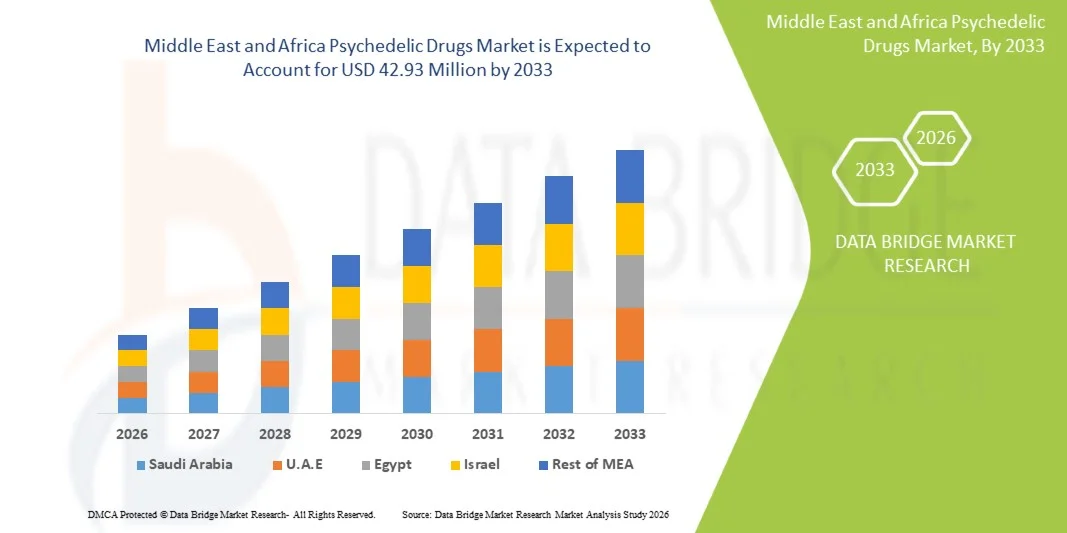

42.93 Million

2025

2033

USD

18.49 Million

USD

42.93 Million

2025

2033

| 2026 –2033 | |

| USD 18.49 Million | |

| USD 42.93 Million | |

| % | |

|

Middle East and Africa Psychedelic Drugs Market Segmentation, By Source (Synthetisch und natürlich), Art (Empathogene, Dissociative, and Others), Drugs (Gamma-Hydroxybutyric Acid, Ketamine, Psilocybin, and Others), Application (Narcolepsy, Treatment Resistant Depression, Major Depressive Disorder, Opiate Addiction, Post-Traumatic Stress

Naher Osten und Afrika Psychedelic Drugs Markt Überblick

Der Markt für psychedelische Drogen im Nahen Osten und Afrika wurde auf18,49 Mio. USD im Jahr 2025und wird zu erreichen42,93 Mio. USD bis 2033, in einemCAGR von 11.10% von 2026 bis 2033Das Marktwachstum wird durch zunehmende Prävalenz von psychischen Erkrankungen, steigenden klinischen Forschungsaktivitäten und die wachsende Nachfrage nach neuartigen therapeutischen Ansätzen für behandlungsresistente psychiatrische Bedingungen in der gesamten Region unterstützt.

Die günstigen Sicherheitsprofile, die mit psychedelisch unterstützten Therapien verbunden sind, kombiniert mit der Betonung auf die Bewältigung der ungeeigneten psychischen Gesundheitsbedürfnisse und die Ausweitung der regulatorischen Rahmenbedingungen, treiben eine verstärkte Adoption unter Krankenhäusern, Spezialkliniken und Forschungseinrichtungen. Die fortschreitenden technologischen Fortschritte in der Arzneimittelformulierung, einschließlich erweiterter Therapievorbereitungen, intranasaler Liefersysteme und standardisierter Dosierprotokolle, erweitern die klinische Anwendbarkeit psychedelischer Medikamente in Krankenhäusern, Spezialkliniken und Heimpflege-Einstellungen. Darüber hinaus schaffen zunehmende Gesundheitsausgaben in den GCC-Ländern und die Ausweitung von Initiativen zur Sensibilisierung der psychischen Gesundheit neue Möglichkeiten für Stakeholder im gesamten Prognosezeitraum.

Trends und Einblicke

- Die GCC-Länder (Saudi-Arabien, Israel, VAE) dominierten den Mittleren Osten und Afrika psychedelischen Drogenmarkt mit dem größten Umsatzanteil von 62,4% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Adoptionsraten von innovativen psychiatrischen Behandlungen und erhebliche staatliche Investitionen in die geistige Gesundheitsmodernisierung.

- Das Subsahara-Afrika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 13,85 % von 2026 bis 2033 sein, die durch die Ausweitung der psychischen Gesundheitsinfrastruktur, das zunehmende Bewusstsein für psychiatrische Störungen und die Erhöhung der Gesundheitsausgaben angetrieben wird.

- Das Segment Synthetic führte den Markt mit einem Marktanteil von 68,2% im Jahr 2025 und spiegelt seine etablierte Position als primäre Quelle von psychedelischen Verbindungen in klinischen Einstellungen in Krankenhäusern und Spezialkliniken verwendet.

- Das Ketamine-Segment soll die führende Arzneimittelkategorie sein, die durch seinen etablierten regulatorischen Zulassungsstatus, schnelle Antidepressiva-Effekte und eine weit verbreitete klinische Nutzung für behandlungsresistente Depressionen bedingt ist.

- Das Segment Hospitals dominierte die Endbenutzerkategorie mit einem Marktanteil von 54,3% im Jahr 2025, unterstützt durch hohe Patientenmengen, umfassende psychiatrische Programme und die Notwendigkeit überwachter psychedelisch-assisierter Therapieprotokolle.

- Das Online-Apotheke-Segment wird voraussichtlich während der Prognoseperiode ein starkes Wachstum erleben, das durch die Ausweitung digitaler Gesundheitsplattformen, die zunehmende Patientenpräferenz für den bequemen Zugang zu Medikamenten und die Regulierungsmodernisierung zur kontrollierten Stoffverteilung getrieben wird.

Marktgröße und Prognose

- Regionaler Marktwert (2025): 18,49 Mio. USD

- Voraussichtlicher Marktwert (2033): 42,93 Mio. USD

- Prognose CAGR (2026–2033): 11.10%

Bericht Umfang und Mittlerer Osten und Afrika Psychedelic Drugs Marktsegmentierung

|

Attribute |

Naher Osten und Afrika Psychedelic DrugsSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Ausbau der psychischen Gesundheitsinfrastruktur in aufstrebenden afrikanischen Märkten mit wachsenden psychiatrischen Behandlungsmengen und regulatorischer Modernisierung · Entwicklung neuer psychedelischer Formulierungen, die die Annahme in kontrollierten klinischen Einstellungen und überwachten therapeutischen Programmen ermöglichen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Tiefen-Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika Psychedelic Drugs Market Trends

Trend: Integration von Psychedelic-Assisted Therapy Protocols in Mental Health Treatment Programme

Die klinische Adoption von psychedelischen Medikamenten beschleunigt sich weiter, da therapeutische Innovationen die Behandlungsergebnisse für psychiatrische Störungen verbessern. Psychedelic-assisted Therapie Protokolle, die pharmakologische Interventionen mit strukturierter Psychotherapie kombinieren, gewinnen signifikante Traktion über Gesundheitseinrichtungen im Nahen Osten und Afrika. Diese integrierten Ansätze verbessern die therapeutische Wirksamkeit, verringern die Behandlungsdauer und verbessern langfristige Remissionsraten für behandlungsbeständige Bedingungen. Darüber hinaus entstehen standardisierte Dosierprotokolle mit kontrollierter Stoffüberwachung, Patienten-Screening und Folgebewertungen als Schlüsseldifferenzatoren auf dem regionalen Markt.

Zum Beispiel

Die Annahme von ketamingestützten Therapieprotokollen in psychiatrischen Einheiten in GCC-Krankenhäusern hat signifikante Verbesserungen in behandlungsresistenten Depressionsergebnissen gezeigt, die eine breitere klinische Einführung von psychedelischen Eingriffen unterstützen.

Darüber hinaus zeigt die Forschung, dass psychedelisch unterstützte Therapie kombiniert mit kognitiver Verhaltenstherapie die Patientenergebnisse verbessert und Rezidivraten bei großen depressiven Störungen und posttraumatische Stressstörungen reduziert. Die Integration digitaler Monitoring-Tools, einschließlich Tele-Gesundheitsplattformen und Remote-Patienten-Monitoring-Systeme, orientiert sich an wachsender Betonung auf zugängliche psychische Gesundheitsversorgung und regulatorische Anforderungen in der Region und unterstützt den Übergang zu umfassenden psychedelischen Therapielösungen.

Die zunehmende Einführung integrierter Psychedelic-assisted-Therapieprotokolle soll das Marktwachstum stärken und die klinische Auslastung im Nahen Osten und in Afrika verbessern.

Naher Osten und Afrika Psychedelic Drugs Market Dynamics

Key Market Driver: Rising Prevalence of Treatment-Resistant Mental Health Disorders

Die wachsende Prävalenz von behandlungsresistenten psychiatrischen Bedingungen ist ein primärer Treiber des Marktwachstums. Psychedelic Drogen bieten wesentliche therapeutische Alternativen für Patienten, die nicht auf konventionelle Antidepressiva, Anxiolytik und Psychotherapie reagiert haben. Die zunehmende Belastung von Depressionen, Angststörungen, posttraumatische Belastungsstörungen und Substanzgebrauchsstörungen erweitern die Nachfrage nach neuartigen pharmakologischen Eingriffen in der gesamten Region.

Zum Beispiel

Eine regionale Bewertung der psychedelisch-assisierten Therapieprogramme von 2025 ergab, dass Gesundheitseinrichtungen, die psychedelisch-assisierte Therapieprogramme implementieren, messbare Verbesserungen in behandlungsresistenten Depressionsergebnissen erfahren und den klinischen Wert standardisierter psychedelischer Eingriffsprotokolle demonstrieren.

Die steigende Nachfrage nach effektiven Behandlungen für feuerfeste psychiatrische Bedingungen wird voraussichtlich die Einführung psychedelischer Drogentechnologien im Nahen Osten und in Afrika im Gesundheitswesen stärken.

Key Restraint/Challenge: Regulatorische Einschränkungen und soziale Stigma verbunden mit psychedelischen Substanzen

Die erheblichen regulatorischen Barrieren, die mit der kontrollierten Substanzklassifikation und dem sozialen Stigma im Zusammenhang mit psychedelischen Drogenkonsum verbunden sind, stellen erhebliche Hindernisse für das Marktwachstum dar, insbesondere in konservativen Gesellschaften im Nahen Osten und Afrika. Darüber hinaus erhöht die begrenzte Verfügbarkeit von geschulten Gesundheitsexperten, die in der Lage sind, psychedelisch-assisierte Therapie zu verabreichen. Regulatorische Unsicherheiten in Bezug auf klinische Studienzulassungen, die Vorgabe von Richtlinien und Vertriebsprotokollen weiter eingeschränkt Markterweiterung.

Zum Beispiel

Gesundheitssysteme im Nahen Osten und Afrika, die die psychedelische Drogenannahme bewerten, müssen komplexe regulatorische Rahmenbedingungen navigieren und kulturelle Sensibilitäten ansprechen, mit kontrollierten Stoffklassifikationen, die im Vergleich zu herkömmlichen psychiatrischen Medikamenten umfangreiche Genehmigungsverfahren erfordern.

Regulatorische Einschränkungen und soziale Stigma können die Adoption einschränken, vor allem bei Gesundheitsdienstleistern in konservativen Regionen mit eingeschränkter psychischer Gesundheitsinfrastruktur.

Key Market Opportunity: Regulatorische Modernisierung und Erweiterung der psychischen Gesundheitsinfrastruktur

Die ständige Modernisierung der regulatorischen Rahmenbedingungen im Nahen Osten und Afrika, einschließlich beschleunigter Zulassungswege für innovative psychiatrische Behandlungen, erweiterte klinische Studienberechtigung und Entwicklung der psychischen Gesundheitsinfrastruktur, schafft erhebliche Chancen für psychedelische Drogenlieferanten. Gleichzeitig hat die zunehmende Betonung des psychischen Gesundheitsbewusstseins mehr Möglichkeiten für psychedelisch unterstützte Therapieprogramme geschaffen. Investitionen in spezialisierte psychiatrische Einrichtungen und medizinische professionelle Schulungsprogramme ermöglichen es Marktteilnehmern, sowohl klinische als auch Zugänglichkeitsanforderungen anzugehen.

Zum Beispiel

Der Markt für geistige Gesundheitsinfrastrukturen im Nahen Osten und Afrika wird bis zum Jahr 2033 durch staatliche Initiativen zur psychischen Gesundheitsmodernisierung, Investitionen in den Privatsektor und die Ausweitung der Patientenpopulationen, die psychiatrische Versorgung erfordern, stark wachsen.

Die Entwicklung von regulatorischen Rahmenbedingungen zur Unterstützung der psychedelischen Drogenforschung und der klinischen Auslastung unterstützt eine breitere Marktzugangsmöglichkeit und passt sich an regionale geistige Gesundheitsziele an, wodurch neue Wachstumsmöglichkeiten für Interessenvertreter geschaffen werden.

Naher Osten und Afrika Psychedelic Drugs Market Scope

Der Markt für psychedelische Drogen im Nahen Osten und Afrika wird auf Basis von Quelle, Art, Drogen, Anwendung, Verwaltung, Endverbraucher und Vertriebskanal segmentiert.

Quelle

Auf der Grundlage der Quelle wird der Nahe Osten und Afrika psychedelische Drogenmarkt in synthetische und natürliche segmentiert. Das Segment Synthetic dominierte den Markt mit einem Marktanteil von 68,2% im Jahr 2025, was seine etablierte Position als primäre Quelle von psychedelischen Verbindungen in klinischen Einstellungen in Krankenhäusern und Spezialkliniken verwendet. Die hohe Nachfrage nach synthetischen Psychedelics wie Ketamin, MDMA-Analoga und LSD-Derivaten unter psychiatrischen Fachleuten, kombiniert mit standardisierten Fertigungsprozessen, Qualitätskontrollprotokollen und regulatorischen Compliance-Anforderungen in Gesundheitseinrichtungen, trägt zur Segmentführung bei. Starke Adoption in GCC-Krankenhäusern und erweiterte psychische Gesundheitsprogramme in afrikanischen Märkten unterstützen weiterhin die Segmentherrschaft.

Das Natural-Segment soll ein stetiges Wachstum bei einem CAGR von 12,455% von 2026 bis 2033 beobachten, das von steigendem Interesse an psilocybin-basierten Therapien, ayahuasca-Forschungsprogrammen und traditioneller Arzneimittelintegration geprägt ist. Die zunehmenden klinischen Studien zur Bewertung natürlicher psychedelischer Verbindungen und die wachsende Patientenpräferenz für pflanzenbasierte therapeutische Alternativen erweitern den natürlichen psychedelischen Markt. Regulatorische Entwicklungen, die den Forschungszugang zu natürlichen Verbindungen ermöglichen, unterstützen die Segmenterweiterung.

Typ

Auf Basis des Typs wird der Nahe Osten und Afrika psychedelische Drogenmarkt in Emathogene, Dissozitive und andere segmentiert. Das Segment Dissociatives dominierte den Markt mit einem Marktanteil von 58,6% im Jahr 2025, angetrieben durch die etablierte klinische Nutzung von Ketamin und seinen Derivaten für behandlungsresistente Depressionen, chronisches Schmerzmanagement und Anästhesieanwendungen. Dissoziative Verbindungen bieten schnelle therapeutische Effekte, gut präzisierte Sicherheitsprofile und bestehende regulatorische Genehmigungswege, die zur Segmentführung über Krankenhaus- und Spezialklinikeinstellungen beitragen.

Das Segment Empathogens wird erwartet, dass das schnellste Wachstum bei einem CAGR von 13,20% von 2026 bis 2033, unterstützt durch die Ausweitung der klinischen Forschung auf MDMA-gestützte Therapie für post-traumatische Stressstörungen und Angststörungen. Die vielversprechenden Ergebnisse aus klinischen Studien in der Spätphase und die zunehmende regulatorische Akzeptanz von empathogenbasierten Therapien treiben Segmenterweiterung. Akademische Forschungseinrichtungen und spezialisierte psychiatrische Kliniken übernehmen zunehmend Emathogenprotokolle für therapeutische Anwendungen.

Von Drogen

Auf der Grundlage von Medikamenten wird der Nahe Osten und Afrika psychedelische Drogenmarkt in Gamma-Hydroxybuttersäure, Ketamin, Psilocybin und andere segmentiert. Das Segment Ketamine dominierte den Markt mit einem Marktanteil von 52,8% im Jahr 2025, unterstützt durch seinen etablierten regulatorischen Zulassungsstatus, schnelle Antidepressiva-Effekte und weit verbreitete klinische Nutzung über psychiatrische und Schmerzmanagement-Einstellungen. Ketamin dient als primärer Eingriff zur behandlungsresistenten Depression mit intranasalen und intravenösen Formulierungen, die flexible Applikationsprotokolle ermöglichen. Die Konzentration von psychiatrischen Fachleuten, multidisziplinären Pflegeteams und standardisierten Behandlungsprotokollen innerhalb von Krankenhaussystemen trägt zu einem hohen Segmentvolumen und zur Drogenauslastung bei.

Das Segment Psilocybin wird erwartet, dass das schnellste Wachstum bei einem CAGR von 14,85 % von 2026 bis 2033, angetrieben durch die Expansion von klinischen Studien, Durchbruch Therapie Benennungen und zunehmende regulatorische Akzeptanz von psilocybin-assisted Therapie. Die Entwicklung von psilocybin-Forschungsprogrammen über akademische medizinische Zentren und spezialisierte psychiatrische Einrichtungen ermöglicht einen breiteren Zugang zu psilocybin-basierten Behandlungen und unterstützt die Segmenterweiterung.

Anwendung

Auf der Grundlage der Anwendung wird der Markt für psychedelische Drogen im Nahen Osten und Afrika in Narkolepsie, behandlungsbeständige Depression, große depressive Störung, Opiatsucht, posttraumatische Stressstörung und andere segmentiert. Das Segment The Treatment Resistant Depression dominierte den Markt mit einem Marktanteil von 38,5% im Jahr 2025, was den erheblichen ungenutzten medizinischen Bedarf an wirksamen Eingriffen bei Patienten widerspiegelte, die nicht auf konventionelle antidepressive Therapien reagierten. Die hohe klinische Nachfrage nach Ketamin-Infusionen, Esketamin-Nasal-Spray und aufstrebenden psilocybin-Protokollen unter psychiatrischen Fachleuten, kombiniert mit evidenzbasierten Behandlungsrichtlinien und strukturierten Therapieprotokollen über Gesundheitseinrichtungen, trägt zur Segmentführung bei.

Das Segment Post-Traumatic Stress Disorder wird erwartet, dass das schnellste Wachstum bei einem CAGR von 14,20% von 2026 bis 2033, angetrieben durch den Ausbau der MDMA-gestützten Therapieforschung, wachsenden veteranen und trauma survivor Bevölkerungen, und zunehmende regulatorische Unterstützung für psychedelische Eingriffe.

Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt für psychedelische Drogen im Nahen Osten und Afrika in mündliche, inhalative und injizierbare Segmente unterteilt. Das Oral-Segment dominierte den Markt mit einem Marktanteil von 45,2% im Jahr 2025, angetrieben durch die Patientenpräferenz für nicht-invasive Verabreichung, etablierte Dosierprotokolle und die Verfügbarkeit von oralen Formulierungen für Psilocybin, Gamma-Hydroxybuttersäure und aufstrebende psychedelische Verbindungen. Die orale Administration bietet bequeme Selbstverwaltungsfunktionen, erweiterte Release-Formulierungen und reduzierte Abhängigkeit von der Gesundheitsversorgung, einen Beitrag zur Segmentführung in Krankenhäusern, Spezialkliniken und Pflegeeinrichtungen.

Das injizierbare Segment hielt 2025 einen Marktanteil von 38,6%, unterstützt durch die weit verbreitete Nutzung von intravenösen Ketamininfusionen und intramuskulären Formulierungen in Krankenhaus- und Spezialklinikumumgebungen. Injizierbare Administration ermöglicht präzise Dosiersteuerung, schnelles therapeutisches Einsetzen und überwachte Verwaltungsprotokolle, was zu einer starken Segmentleistung beiträgt.

Das Segment Inhalation verzeichnete im Jahr 2025 einen Marktanteil von 16,2 % und dürfte bei einem CAGR von 15,40 % von 2026 bis 2033 das schnellste Wachstum beobachten, das durch die zunehmende Einführung von intranasalen Esketamin-Formulierungen und aufstrebenden inhalationsbasierten psychedelischen Liefersystemen getrieben wird. Die Entwicklung von vernebelten und Nasenspray-Formulierungen ermöglicht einen breiteren Zugang zu psychedelischen Therapien mit verbesserter Bioverfügbarkeit und Patientenkomfort.

Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt für psychedelische Drogen im Nahen Osten und Afrika in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Marktanteil von 54,3% im Jahr 2025, unterstützt durch hohe Patientenmengen, umfassende psychiatrische Programme und die Notwendigkeit überwachter psychedelisch-gestützter Therapieprotokolle. Krankenhäuser dienen als primäre Zentren für komplexe psychiatrische Eingriffe, die umfangreiche Überwachung, medizinische Aufsicht und multidisziplinäre Betreuungsteam Koordination erfordern. Die Konzentration von psychiatrischen Fachleuten, Notfallreaktionsfähigkeiten und strukturierten Therapieprogrammen innerhalb von Krankenhaussystemen trägt zu einem hohen Segmentvolumen und zur Drogenauslastung bei.

Das Segment Specialty Clinics wird erwartet, dass das schnellste Wachstum bei einem CAGR von 13,65% von 2026 bis 2033, angetrieben durch die Expansion von engagierten psychedelischen Therapiezentren, Ketamin-Kliniken und psychiatrischen Spezialpraktiken in GCC-Ländern und städtischen afrikanischen Märkten. Spezialkliniken bieten fokussierte Expertise, optimierte Behandlungsprotokolle und personalisierte Therapieansätze für psychedelisch-assisierte Therapie.

Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt für psychedelische Drogen im Nahen Osten und Afrika in Krankenhäuser, Apotheke und Online-Apotheke segmentiert. Das Segment Hospitals Pharmacy dominierte den Markt mit einem Marktanteil von 58,8% im Jahr 2025, angetrieben durch institutionelle Beschaffungsprogramme, kontrollierte Substanzmanagement-Protokolle und umfassende Medikamentenausgabefähigkeiten innerhalb von Krankenhaussystemen. Krankenhaus-Apotheken bieten Gesundheitseinrichtungen direkten Zugang zu psychedelischen Medikamenten, sichere Aufbewahrungseinrichtungen und regulatorische Compliance-Unterstützung, ermöglichen eine effiziente Medikamentenverteilung in psychiatrischen und Schmerzmanagement-Abteilungen.

Das Online-Apotheke-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 16,20% von 2026 bis 2033, angetrieben durch die Erweiterung der digitalen Gesundheitsplattformen, die zunehmende Patientenpräferenz für den bequemen Zugang zu Medikamenten und die regulatorische Modernisierung, die eine kontrollierte Substanzverteilung durch verifizierte Online-Apothekennetze ermöglicht. Die Entwicklung von telehealth-integrierten verschreibungspflichtigen Dienstleistungen und sicheren Online-Bestellungsplattformen ermöglicht einen breiteren Zugang zu psychedelischen Medikamenten.

Naher Osten und Afrika Psychedelic Drugs Market Regionale Analyse

Die GCC-Länder dominierten den Mittleren Osten und Afrika psychedelischen Drogenmarkt mit einem Umsatzanteil von 62,4% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Adoptionsraten von innovativen psychiatrischen Behandlungen und signifikante staatliche Investitionen in die Modernisierung der psychischen Gesundheit. Favorable regulatorische Umgebungen, umfassende Gesundheitsversorgungsprogramme und der Ausbau privater Krankenhausnetze tragen zur regionalen Marktführerschaft bei.

Israel Psychedelic Drugs Market Insight

Der israelische Psychedelic Drogenmarkt hielt den größten Marktanteil von 28,6% im Jahr 2025, profitiert von einer erheblichen psychischen Gesundheitsforschungsinfrastruktur, führenden akademischen medizinischen Zentren und progressiven regulatorischen Rahmen für psychedelische Forschung. Akademische Institutionen, Biotechnologie-Unternehmen und staatliche Forschungsprogramme erweitern die psychedelische Drogenentwicklung weiterhin über therapeutische Indikationen hinweg. Favorable Forschungsförderung, klinische Studienberechtigungsprozesse und regulatorische Schwerpunkte auf innovativen psychiatrischen Behandlungen unterstützen Beschaffungsvolumina und Technologieannahme.

VAE Psychedelic Drugs Market Insight

Der Psychedelika-Markt der VAE ist nach wie vor ein bedeutender Beitrag, mit starken psychiatrischen Programmen im Krankenhaus in Dubai, Abu Dhabi und anderen Emiraten. Die zunehmende Einführung von ketaminbasierten Therapien bietet Gesundheitseinrichtungen mit fortschrittlichen Behandlungsoptionen und erweiterten Zugang zu psychedelischen Eingriffen in öffentliche und private Gesundheitssysteme. Die Einführung des Bundesverfassungsgesetzes Nr. 38/2024 zur Festlegung beschleunigter Zulassungswege für innovative Arzneimittel hat eine verbesserte regulatorische Zugänglichkeit und Standardisierung in therapeutischen Kategorien.

Naher Osten und Afrika Psychedelic Drugs Market Share

Die psychedelische Drogenindustrie im Nahen Osten und Afrika wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Jazz Pharmaceuticals (Irland)

- COMPASS Pathways (U.K.)

- MindMed Inc. (USA)

- Cybin Inc. (Kanada)

- Atai Life Sciences (Deutschland)

- GH Research PLC (Irland)

- Seelos Therapeutics (USA)

- Beckley Psytech (USA)

- Hikma Pharmaceuticals PLC (US)

- Janssen Pharmaceuticals, Inc. (Belgien)

- Pfizer Inc. (USA)

- Fresenius Kabi (Deutschland)

- B. Braun Medical (Deutschland)

- Teva Pharmaceutical Industries (Israel)

Aktuelle Entwicklungen im Nahen Osten und Afrika Psychedelic Drugs Market

- Im April 2025 kündigte MindMed Inc. an, dass der erste Patient in seiner Phase III Emerge-Studie von MM120 ODT dosiert worden war, wobei eine proprietäre oral zerfallende Tablettenformulierung von Lysergid D-Tartrat für große depressive Störungen evaluiert wird, was auf positive Phase 2b zu einer allgemeinen Angststörung führt, die schnelle und anhaltende anxiolytische und antidepressiv wirkt.

- Im März 2025 kündigte Beckley Psytech eine strategische Partnerschaft mit einem Middle East-basierten Pharmaunternehmen an, um seinen 5-MeO-DMT-Kandidat für psychische Erkrankungen in den GCC-Märkten zu fördern. Die Zusammenarbeit unterstützt Beckleys Strategie, den Marktzugang zu erweitern und Gesundheitseinrichtungen mit neuartigen psychedelischen Therapiemöglichkeiten zu versorgen.

- Im Januar 2025 erweiterte Janssen Pharmaceuticals, Inc. sein Esketamin (Spravato) Vertriebsnetz im Nahen Osten und gründete neue Partnerschaften mit regionalen Vertriebspartnern in Saudi-Arabien und den VAE. Die Expansion unterstützt Janssens Strategie zur Steigerung der Marktdurchdringung und bietet psychiatrische Einrichtungen mit umfassenden ketaminbasierten Behandlungslösungen.

- Im November 2024 gab COMPASS Pathways positive Ergebnisse aus seiner klinischen Phase-IIb-Studie zur Bewertung der COMP360 psilocybin-Therapie für behandlungsresistente Depression bekannt, die im Vergleich zu Placebo signifikante Verbesserungen bei Depressionsneverity-Scores zeigt. Die Daten unterstützen weiterhin regulatorisches Engagement und potenzielle Marktberechtigungsanwendungen.

- Im September 2024 kündigte Cybin Inc. die Ausweitung seines klinischen Studienprogramms auf Standorte in Israel an und nutzte die fortschrittliche Forschungsinfrastruktur und den regulatorischen Rahmen für psychedelische Drogenentwicklung. Die Expansion unterstützt Cybins globale Entwicklungsstrategie für seine proprietären psilocybin Formulierungen.

- Im Juli 2024 kündigte Atai Life Sciences eine strategische Investition in ein südafrikanisches Gesundheitsunternehmen an, um den Zugang zu ketamingestützter Therapie in Subsahara-Afrika zu erweitern. Die Partnerschaft zielt darauf ab, Behandlungszentren und Schulungsprogramme für medizinische Fachkräfte zu etablieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PIPELINE-ANALYSE

4.2 PESTEL-ANALYSE

4.3 PORTERS FÜNF-KRÄFTE-MODELL

5. REGULATORISCHER RAHMEN: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA

5.1 REGULATORISCHES SZENARIO IN DEN USA

5.2 REGULATORISCHES SZENARIO IN GROSSBRITANNIEN

5.3 REGULATORISCHES SZENARIO IN INDIEN

5.4 REGULATORISCHES SZENARIO IN DEN VAE

5.5 REGULATORISCHES SZENARIO IN AFRIKA

5.6 REGULATORISCHES SZENARIO IN BRASILIEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Wachsende Akzeptanz von Psychopharmaka zur Behandlung von Depressionen

6.1.2 Zunehmende Prävalenz von Depressionen und psychischen Störungen

6.1.3 Wachsendes Bewusstsein für psychische Gesundheit

6.1.4 LAUFENDE KLINISCHE STUDIEN

6.1.5 Anstieg der Produktzulassungen

6.2 EINSCHRÄNKUNGEN

6.2.1 STRENGE VORSCHRIFTEN FÜR PSYCHEDELISCHE DROGEN

6.2.2 HOHE KOSTEN FÜR PSYCHEDELIKA

6.2.3 Patentablauf bei psychodelischen Drogen

6.3 CHANCEN

6.3.1 Steigende Forschungs- und Entwicklungsaktivitäten im Bereich der psychodelischen Drogen

6.3.2 Einstufung als bahnbrechende Therapie durch die Aufsichtsbehörde

6.3.3 ZUKÜNFTIGE REHABILITATIONSZENTREN

6.3.4 VERFÜGBARKEIT VON ZERTIFIZIERTEM MEDIZINISCHEM FACHPERSONAL

6.4 HERAUSFORDERUNGEN

6.4.1 Nebenwirkungen von Psychopharmaka

6.4.2 Anstieg illegaler Alternativen

6.4.3 VERFÜGBARKEIT ANDERER BEHANDLUNGSOPTIONEN

7 Auswirkungen von COVID-19 auf den Markt für psychodelische Drogen im Nahen Osten und Afrika

7.1 AUSWIRKUNGEN AUF DEN PREIS

7.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

7.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

7.4 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER

7.5 SCHLUSSFOLGERUNG

8. Markt für psychodelische Drogen im Nahen Osten und Afrika, nach Typ

8.1 ÜBERSICHT

8.2 EMPATHOGENE

8.3 Dissoziativa

8.4 SONSTIGES

9. Markt für psychodelische Drogen im Nahen Osten und Afrika, nach Quelle

9.1 ÜBERSICHT

9.2 SYNTHETISCH

9.3 NATÜRLICH

10 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND AFRIKA, NACH MEDIKAMENTEN

10.1 ÜBERSICHT

10.2 GAMMA-HYDROXYBUTTERSÄURE

10.3 KETAMIN

10.4 PSILOCYBIN

10.5 SONSTIGES

11 Markt für Psychopharmaka im Nahen Osten und Afrika, nach Anwendung

11.1 ÜBERSICHT

11.2 Narkolepsie

11.3 BEHANDLUNGSRESISTENTE DEPRESSION

11.4 Schwere depressive Störung

11.5 Opiatabhängigkeit

11.6 Posttraumatische Belastungsstörung

11.7 SONSTIGES

12. Markt für psychodelische Drogen im Nahen Osten und Afrika, nach Verabreichungsweg

12.1 ÜBERSICHT

12.2 MÜNDLICHE

12.3 EINATMEN

12.4 INJEKTIONSMITTEL

13. Markt für psychodelische Drogen im Nahen Osten und Afrika, nach Endverbraucher

13.1 ÜBERSICHT

13.2 KRANKENHÄUSER

13.3 SPEZIALKLINIKEN

13.4 Häusliche Pflege

13.5 SONSTIGES

14. Markt für psychodelische Drogen im Nahen Osten und Afrika, nach Vertriebskanälen

14.1 ÜBERSICHT

14.2 KRANKENHAUSAPOTHEKE

14.3 Einzelhandelsapotheke

14.4 ONLINE-APOTHEKE

15. Markt für psychodelische Drogen im Nahen Osten und Afrika, nach Regionen

15.1 NAHER OSTEN UND AFRIKA

15.1.1 Saudi-Arabien

15.1.2 ISRAEL

15.1.3 ÄGYPTEN

15.1.4 VAE

15.1.5 SÜDAFRIKA

16 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

17 SWOT-ANALYSE

18 FIRMENPROFIL

18.1 JAZZ PHARMACEUTICALS, INC.

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 Umsatzanalyse

18.1.3 UNTERNEHMENSAKTIENANALYSE

18.1.4 PRODUKTPORTFOLIO

18.1.5 JÜNGSTE ENTWICKLUNGEN

18.2 PFIZER INC.

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 Umsatzanalyse

18.2.3 UNTERNEHMENSAKTIENANALYSE

18.2.4 PRODUKTPORTFOLIO

18.2.5 JÜNGSTE ENTWICKLUNGEN

18.3 F. HOFFMANN-LA ROCHE LTD

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 Umsatzanalyse

18.3.3 UNTERNEHMENSAKTIENANALYSE

18.3.4 PRODUKTPORTFOLIO

18.3.5 JÜNGSTE ENTWICKLUNG

18.4 JANSSEN MIDDLE EAST & AFRICA SERVICES, LLC (EINE TOCHTERGESELLSCHAFT VON JOHNSON & JOHNSON SERVICES, INC.)

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 UNTERNEHMENSAKTIENANALYSE

18.4.3 PRODUKTPORTFOLIO

18.4.4 JÜNGSTE ENTWICKLUNG

18.5 AVADEL

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 PRODUKTPORTFOLIO

18.5.3 JÜNGSTE ENTWICKLUNG

18.6 CELON PHARMA SA

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 PRODUKTPORTFOLIO

18.6.3 JÜNGSTE ENTWICKLUNG

18.7 KOMPASS

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 PRODUKTPORTFOLIO

18.7.3 JÜNGSTE ENTWICKLUNGEN

18.8 CYBIN CORP.

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 PRODUKTPORTFOLIO

18.8.3 JÜNGSTE ENTWICKLUNGEN

18.9 ENTHEON BIOMEDICAL CORP

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 PRODUKTPORTFOLIO

18.9.3 JÜNGSTE ENTWICKLUNG

18.1 GH-FORSCHUNG

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 PRODUKTPORTFOLIO

18.10.3 JÜNGSTE ENTWICKLUNG

18.11 HIKMA PHARMACEUTICALS PLC

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 Umsatzanalyse

18.11.3 PRODUKTPORTFOLIO

18.11.4 JÜNGSTE ENTWICKLUNGEN

18.12 NRX PHARMACEUTICALS, INC.

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 PRODUKTPORTFOLIO

18.12.3 JÜNGSTE ENTWICKLUNG

18.13 PHARMATHER HOLDINGS LTD.

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 PRODUKTPORTFOLIO

18.13.3 JÜNGSTE ENTWICKLUNG

18.14 VERRIAN

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 PRODUKTPORTFOLIO

18.14.3 JÜNGSTE ENTWICKLUNG

18.15 USONAINSTITUTE.ORG

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 PRODUKTPORTFOLIO

18.15.3 NEUE ENTWICKLUNG

19 FRAGEBOGEN

20 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, PIPELINE-ANALYSE

TABELLE 2 FORSCHUNGSSTUDIEN ZU PSYCHEDELIKA IN EUROPA

TABELLE 3 PSYCHISCHE ERKRANKUNGEN BEI ERWACHSENEN IN DEN USA IM JAHR 2020

TABELLE 4 PSYCHISCHE STÖRUNGEN BEI ERWACHSENEN IN DEN USA IM JAHR 2020

TABELLE 5: ENTWICKLUNGSPROZESS FÜR DIE FDA-ZULASSUNG NEUER MEDIKAMENTE

TABELLE 6 DIE UN-KONVENTION ÜBER PSYCHOTROPE SUBSTANZEN VON 1971

TABELLE 7: PREISE FÜR ZAUBERPILZE FÜR FORSCHER IN DEN USA

TABELLE 8 KOSTEN FÜR PSYCHEDELIKA

TABELLE 9 F&E-AKTIVITÄTEN IM BEREICH PSYCHEDELIKA

TABELLE 10: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 11: EMPATHOGENE AUF DEM MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 12: DISSOZIATIVA IM MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 13 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR PSYCHEDELIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 15: NAHER OSTEN UND AFRIKA – MARKT FÜR SYNTHETISCHE STOFFE IN PSYCHEDELISCHEN DROGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16 NAHER OSTEN UND AFRIKA – MARKT FÜR NATÜRLICHE PSYCHEDELIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH MEDIKAMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 18: GAMMA-HYDROXYBUTTERSÄURE IM MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19: KETAMIN IM MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: NAHER OSTEN UND AFRIKA – PSILOCYBIN IM MARKT FÜR PSYCHEDELIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 21 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR PSYCHEDELIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 23 NAHER OSTEN UND AFRIKA: NARKOLEPSIE AUF DEM MARKT FÜR PSYCHEDELIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24: NAHER OSTEN UND AFRIKA – THERAPIERESISTENTE DEPRESSIONEN AUF DEM MARKT FÜR PSYCHEDELIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25: Schwere depressive Störungen im Markt für Psychopharmaka im Nahen Osten und Afrika, nach Region, 2020–2029 (in Mio. USD)

TABELLE 26: OPIATABHÄNGIGKEIT IM MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 27: Posttraumatische Belastungsstörungen im Nahen Osten und Afrika auf dem Markt für Psychopharmaka, nach Region, 2020–2029 (in Mio. USD)

TABELLE 28 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR PSYCHEDELIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 30: MARKT FÜR ORAL EINZUNEHMENDE PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 31: MARKT FÜR INHALATIONEN AUF PSYCHEDELISCHEN DROGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2020–2029 (MILLIONEN USD)

TABELLE 32 – MARKT FÜR INJEKTIONIERBARE PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 34: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR PSYCHEDELIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 35: SPEZIALKLINIKEN IM MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 36: HEIMPFLEGE IM MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 37 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR PSYCHEDELIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 38: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 39: KRANKENHÄUSER UND APOTHEKEN IM MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 40: APOTHEKEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR PSYCHEDELIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 41: ONLINE-APOTHEKEN IM MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 42: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 43 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2020–2029 (MIO. USD)

TABELLE 44: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 45: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH MEDIKAMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 46: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 47: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 48: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 49: MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 50: SAUDI-ARABIEN: MARKT FÜR PSYCHEDELIKA, NACH ART, 2020–2029 (MIO. USD)

TABELLE 51: SAUDI-ARABIEN: MARKT FÜR PSYCHEDELIKA, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 52: SAUDI-ARABIEN: MARKT FÜR PSYCHEDELIKA, NACH ARZNEIMITTELN, 2020–2029 (MILLIONEN USD)

TABELLE 53 MARKT FÜR PSYCHEDELIKA IN SAUDI-ARABIEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 54 MARKT FÜR PSYCHEDELIKA IN SAUDI-ARABIEN, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 55: SAUDI-ARABIEN: MARKT FÜR PSYCHEDELIKA, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 56: MARKT FÜR PSYCHEDELIKA IN SAUDI-ARABIEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 57 ISRAELISCHER MARKT FÜR PSYCHEDELIKA, NACH ART, 2020–2029 (MIO. USD)

TABELLE 58 ISRAELISCHER MARKT FÜR PSYCHEDELIKA, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 59 ISRAELISCHER MARKT FÜR PSYCHEDELIKA, NACH MEDIKAMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 60 ISRAELISCHER MARKT FÜR PSYCHEDELIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 61 ISRAELISCHER MARKT FÜR PSYCHEDELIKA, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 62 ISRAELISCHER MARKT FÜR PSYCHEDELIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 63 ISRAELISCHER MARKT FÜR PSYCHEDELIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 64 ÄGYPTENMARKT FÜR PSYCHEDELIKA, NACH ART, 2020–2029 (MIO. USD)

TABELLE 65: ÄGYPTENMARKT FÜR PSYCHEDELIKA, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 66 ÄGYPTEN: MARKT FÜR PSYCHEDELIKA, NACH ARZNEIMITTELN, 2020–2029 (MILLIONEN USD)

TABELLE 67 ÄGYPTEN MARKT FÜR PSYCHEDELIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 68 ÄGYPTENMARKT FÜR PSYCHEDELIKA, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 69 ÄGYPTEN MARKT FÜR PSYCHEDELIKA, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 70: ÄGYPTENMARKT FÜR PSYCHEDELIKA, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 71 MARKT FÜR PSYCHEDELIKA IN DEN VAE, NACH ART, 2020–2029 (MIO. USD)

TABELLE 72 MARKT FÜR PSYCHEDELIKA IN DEN VAE, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 73 MARKT FÜR PSYCHEDELIKA IN DEN VAE, NACH MEDIKAMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 74 MARKT FÜR PSYCHEDELIKA IN DEN VAE, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 75 MARKT FÜR PSYCHEDELIKA IN DEN VAE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 76: MARKT FÜR PSYCHEDELIKA IN DEN VAE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 77: MARKT FÜR PSYCHEDELIKA IN DEN VAE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 78 SÜDAFRIKANISCHER MARKT FÜR PSYCHEDELIKA, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 79 SÜDAFRIKANISCHER MARKT FÜR PSYCHEDELIKA, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 80 SÜDAFRIKANISCHER MARKT FÜR PSYCHEDELIKA, NACH MEDIKAMENTEN, 2020–2029 (MILLIONEN USD)

TABELLE 81 SÜDAFRIKANISCHER MARKT FÜR PSYCHEDELIKA, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 82 SÜDAFRIKANISCHER MARKT FÜR PSYCHEDELIKA, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 83 SÜDAFRIKANISCHER MARKT FÜR PSYCHEDELIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 84 SÜDAFRIKANISCHER MARKT FÜR PSYCHEDELIKA, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 10 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 12: NORDAMERIKA WIRD ERWARTET, DEN MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA ZU DOMINIEREN UND IM PROGNOSEZEITRAUM VON 2022 BIS 2029 MIT DER HÖCHSTEN CAGR ZU WACHSEN

ABBILDUNG 13: DAS STEIGENDE BEWUSSTSEIN FÜR MERANTAL HEALTH TREIBT DEN MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND AFRIKA IM PROGNOSEZEITRAUM 2022 BIS 2029 AN

ABBILDUNG 14: Das Segment der Empathogene wird voraussichtlich in den Jahren 2022 und 2029 den größten Anteil am Markt für psychodelische Drogen im Nahen Osten und Afrika einnehmen.

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 16 PSYCHISCHE ERKRANKUNGEN UNTER ERWACHSENEN IN DEN USA IM JAHR 2020 (IN %) NACH DEMOGRAFISCHEN GRUPPEN

ABBILDUNG 17 BEHANDLUNGSRATEN FÜR PSYCHISCHE ERKRANKUNGEN UNTER ERWACHSENEN IN DEN USA IM JAHR 2020 (IN %) NACH DEMOGRAFISCHEN GRUPPEN

ABBILDUNG 18 BEHANDLUNGSRATEN FÜR PSYCHISCHE ERKRANKUNGEN UNTER ERWACHSENEN IN DEN USA IM JAHR 2020 (IN %), NACH GESCHLECHT

ABBILDUNG 19 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ART, 2021

ABBILDUNG 20 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 21 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, CAGR (2022–2029)

ABBILDUNG 22 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ART, LEBENSLINIENKURVE

ABBILDUNG 23 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLE, 2021

ABBILDUNG 24 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 25 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLE, CAGR (2022–2029)

ABBILDUNG 26 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLE, LIFELINE-KURVE

ABBILDUNG 27 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH MEDIKAMENTEN, 2021

ABBILDUNG 28 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH MEDIKAMENTEN, 2022–2029 (MILLIONEN USD)

ABBILDUNG 29 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH MEDIKAMENTEN, CAGR (2022–2029)

ABBILDUNG 30 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH MEDIKAMENTEN, LEBENSLINIENKURVE

ABBILDUNG 31 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2021

ABBILDUNG 32 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 33 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 34 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 35 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, 2021

ABBILDUNG 36 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, 2022–2029 (MIO. USD)

ABBILDUNG 37 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, CAGR (2022–2029)

ABBILDUNG 38 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, LIFELINE-KURVE

ABBILDUNG 39 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 40 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 41 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, CAGR (2022–2029)

ABBILDUNG 42 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 43 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 44 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2022–2029 (MIO. USD)

ABBILDUNG 45 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 46 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 47 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: ÜBERSICHT (2021)

ABBILDUNG 48 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021)

ABBILDUNG 49 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 50 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 51 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: NACH ART (2022–2029)

ABBILDUNG 52 MARKT FÜR PSYCHEDELIKA IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.