Middle East And Africa Ready To Drink High Strength Premixes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

41.41 Billion

USD

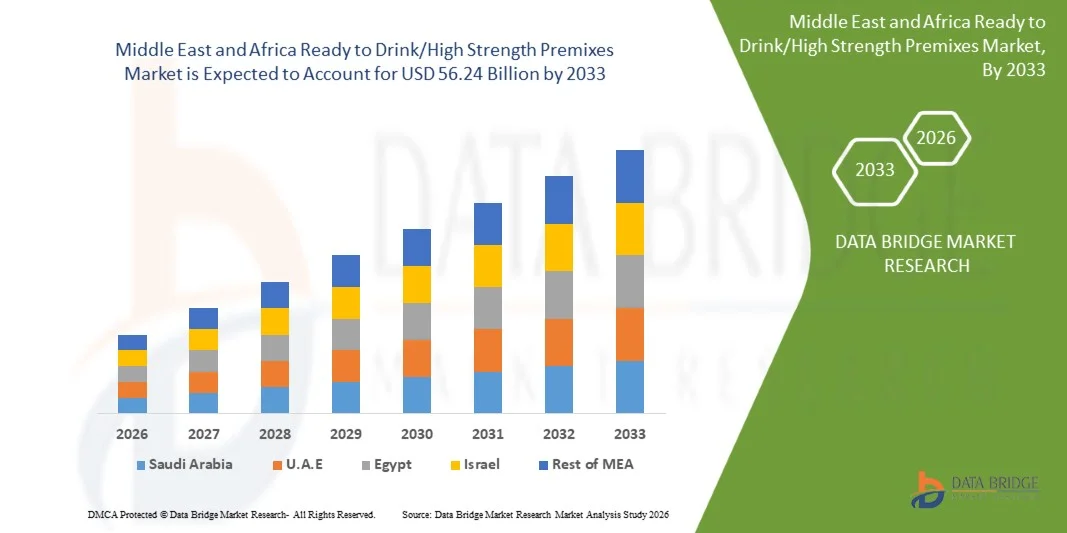

56.24 Billion

2025

2033

USD

41.41 Billion

USD

56.24 Billion

2025

2033

| 2026 –2033 | |

| USD 41.41 Billion | |

| USD 56.24 Billion | |

| % | |

|

Middle East and Africa Ready to Drink/High Strength Premixes Market Segmentation, By Type (Malt Based RTDs, Spirit Based RTDs, Wine Based RTDs, and Others), Processing Type (Single Compound and Blended), Gender (Male and Female), Packaging Type (Bottle, Cans and Others), Trade (Off- Trade, On-Trade)- Industry Trends und Prognose bis 2033

Mittlerer Osten und Afrika Bereit zu trinken/hohe Stärke VormischungenMarktübersicht

Der Markt für Vormischungen im Nahen Osten und Afrika wurde auf41,41 Milliarden USD in 2025und wird zu erreichen56,24 Milliarden USD bis 2033, in einemCAGR von 3,90 % von 2026 bis 2033. 2025 und wird bis 2033 auf 56,24 Mrd. USD prognostiziert, wobei ein CAGR von 3,90 % von 2026 bis 2033 anwächst. Der Markt erlebt ein stetiges Wachstum, das durch die Veränderung der Konsum-Lifestyles, die zunehmende Nachfrage nach bequemen Getränkeformaten, die Erweiterung der städtischen Bevölkerung und die wachsende Popularität von aromatisierten alkoholischen und alkoholfreien Getränken auf Schlüsselmärkten der Region verursacht wird.

Die steigenden Einwegeinkommen, die zunehmende Exposition gegenüber internationalen Getränketrends und die Ausweitung moderner Einzelhandelskanäle fördern die Verbraucher, sich auf Premium- und innovative vorgemischte Getränke zu verlagern. Hersteller stellen eine breitere Auswahl an Aromen, Low-Zucker-Formulierungen und Premium-Ready-to-drink-Angebote, um jüngere Verbraucher nach Bequemlichkeit und gleichbleibender Produktqualität zu gewinnen. Darüber hinaus unterstützt das Wachstum der Tourismus-, Gastgewerbe- und Unterhaltungsbranche in Ländern wie den USA, Südafrika und Saudi-Arabien die Produktsicht und den Verbrauch. Die zunehmende Einführung von getränksfertigen Getränkeformaten durch Supermärkte, Convenience-Stores und Online-Handelsplattformen verstärkt die Markterweiterung, indem die Verbraucher einen einfachen Zugang zu diversen Getränkeoptionen sowohl für den sozialen als auch für den persönlichen Konsum bieten.

Trends und Einblicke

- Saudi-Arabien dominierte den Nahen Osten und Afrika bereit zu trinken / hohe Stärke Vormischungen Markt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch starke Nachfrage nach Premium-Getränken, schnelle Urbanisierung, hohe Einweg-Einkommensniveau und Erweiterung der modernen Einzelhandels- und Gaststätteninfrastruktur.

- U.A.E. wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 2026 bis 2033 aufnimmt. Das Wachstum wird von steigender Tourismusaktivität, starker Bevölkerungsbasis für Expatriate, rasanter Entwicklung des Nachtlebens und der Gastgewerbebranche, zunehmendem Premium-Getränkeverbrauch und kontinuierlicher Expansion des Einzelhandels- und On-Trade-Vertriebsweges angetrieben.

- Das Segment Spirit Based RTDs hielt den größten Marktanteil von etwa 46,2% im Jahr 2025 durch starke Nachfrage in städtischen Nachtleben, Gaststätten und Tourismus-heavy Wirtschaften wie die US und Südafrika, wo Cocktail-Stil bereit zu Getränken sind weit verzehrt. Geistbasierte Varianten sind aufgrund ihrer Premium-Positionierung, breiteren Geschmacksinnovation und starken Präsenz in lizenzierten Einzelhandelskanälen bevorzugt.

- Das Segment FTEs von Malt Based wird das schnellste Wachstum bei einem CAGR von 5,1 % von 2026 bis 2033 registrieren, das durch zunehmende Akzeptanz von alkoholarmen Getränken, steigendem Jugendkonsum und wachsender Verfügbarkeit in Einzelhandels- und Bequemlichkeitsgeschäften in Schwellenländern getrieben wird.

- Das Segment Blended erzielte 2025 den größten Marktanteil von rund 58,7 %, der durch die zunehmende Verbraucherpräferenz für Multiflavor-Kombinationen und konsistente Geschmacksprofile über Massenmarkt- und Premium-Getränkekategorien bedingt war. Blended Formulierungen werden von Herstellern weit verbreitet, um die Produktdifferenzierung zu verbessern und Regalbeschwerden in wettbewerbsfähigen Einzelhandelsumgebungen zu verbessern.

- Das Segment Single Compound wird voraussichtlich das schnellste Wachstum bei einem CAGR von 4,6% von 2026 bis 2033 durch steigende Nachfrage nach umweltfreundlichen Getränken und einfacheren Wirkstoffzubereitungen unter gesundheitsbewussten Verbrauchern registrieren.

- Das Segment Male entfiel auf den größten Marktanteil von etwa 62,4% im Jahr 2025, was durch höhere Verbrauchsraten von alkoholischen Getränken und eine stärkere Teilnahme am Nachtleben und On-Trade-Verbrauchskanälen in den städtischen Zentren verursacht wurde.

- Das Segment Weibliche wird das schnellste Wachstum bei einem CAGR von 5,3% von 2026 bis 2033 durch die zunehmende Annahme von alkoholarmen, aromatisierten und funktionellen Getränkeoptionen im Einklang mit Lebensstil und Wellness-Trends registrieren.

- Das Segment Cans hielt den größten Marktanteil von rund 49,6% im Jahr 2025 durch Portabilität, Erschwinglichkeit und starke Nutzung in Convenience Stores und Outdoor-Verbrauch Anlässe. Cans sind aufgrund einfacher Lagerung und starker Branding-Oberflächen für Getränke bereit.

- Das Segment Bottle wird voraussichtlich das schnellste Wachstum bei einem CAGR von 4,4% von 2026 bis 2033 durch Premium-Produktpositionierung und steigende Nachfrage in Gastfreundschaft und feinen Esszimmerumgebungen registrieren.

- Das Off-Trade-Segment hatte 2025 den größten Marktanteil von rund 55,8%, der durch starke Supermarktdurchdringung, expandierende Einzelhandelsketten und wachsende Verbraucherpräferenz für den Eigenverbrauch getrieben wurde.

- Das On-Trade-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 4,9% von 2026 bis 2033 durch den Ausbau von Hotels, Bars, Restaurants und tourismusgetriebenen Gastfreundschaft Verbrauch über wichtige Mittlere Osten Destinationen und afrikanische Stadtzentren.

Marktgröße und Prognose

- Marktwert (2025): USD 41,41 Milliarden

- Voraussichtlicher Marktwert (2033): USD 56,24 Milliarden

- Prognose CAGR (2026–2033): 3.90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undMittlerer Osten und Afrika Bereit zu trinken/hohe Stärke Vormischungen Marktsegmentierung

|

Attribute |

Naher Osten und Afrika Bereit zu trinken / Hohe Stärke Vormischungen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

•Almarai(Saudi-Arabien) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Mittlerer Osten und Afrika Bereit zu trinken/hohe Stärke Vormischungen Markttrends

Trend: Wachstum in Premiumisierung und funktionsbereiter Getränkeverbrauch

Erhöhung der Nachfrage nach bequemen, Premium und bereit, Getränkeformate in der gesamten Stadtbevölkerung im Nahen Osten und Afrika zu konsumieren, angetrieben durch Verschiebung Lebensstile, steigende Einwegeinkommen, und wachsende Gastfreundschaft und Tourismus Sektoren. Traditionelle Getränkeverbrauchsmuster verschieben sich allmählich auf verpackte, gleichbleibende Qualität und innovative Aromaprodukte, insbesondere in schnell wachsenden Stadtzentren wie Dubai, Riad, Johannesburg und Lagos.

In modernen Einzelhandelsökosystemen erweitern sich die Hersteller bereit, Portfolios zu trinken, z.B. in geschmackvollen alkoholischen Getränken, energiebasierten Vormischungen und funktionsarmen Getränken, um jungen Verbrauchern, die Bequemlichkeit und Vielfalt suchen, bei der Ausrichtung auf globale Gesundheits- und Wellnesstrends gerecht zu werden. In der Gastgewerbebranche integrieren Hotels, Restaurants und Unterhaltungszentren zunehmend Premium-vorgemischte Getränke in ihre Angebote, um die Kundenerfahrung zu verbessern und die Vorbereitungszeit zu reduzieren und gleichzeitig die gleichbleibende Geschmacksqualität zu erhalten.

Die rasante Erweiterung moderner Einzelhandelsformate und E-Commerce-Getränke-Lieferplattformen erhöht auch die Produktverfügbarkeit auf den Schwellenmärkten, insbesondere in den USA und Südafrika, wo die organisierte Einzelhandelsdurchdringung im Jahr 2025 über 60% in großen städtischen Gebieten überstieg. Darüber hinaus stärken zunehmende Tourismuseinflüsse, die 2024 30 Millionen Besucher in der GCC-Region übertrafen, die Nachfrage nach standardisierten, qualitativ hochwertigen Getränkeerlebnissen weiter. Die zunehmende Produktinnovation durch zuckerfreie, vitaminreiche und energieangereicherte Vormischungen beschleunigt die Annahme in gesundheitsbewussten Verbrauchersegmenten in Afrika und im Nahen Osten.

Globaler Naher Osten und Afrika bereit zu trinken / hohe Stärke premixt Marktdynamik

Key Market Driver: Rising Urbanization und Premium Beverage Consumption

Die zunehmende städtische Bevölkerung, die wachsenden Einkommensgruppen der Mittelklasse und die sich ändernden Verbraucherpräferenzen in bequeme Getränkeformate treiben die Nachfrage nach bereiten Getränken und hochfesten vorgemischten Getränken im Nahen Osten und Afrika deutlich voran. Schnelle Lifestyle-Änderungen in Metropolregionen ermutigen die Verbraucher, von traditionellen Getränken zu verpackten und laufenden Getränkeoptionen mit gleichbleibendem Geschmack und höherem Komfort zu wechseln.

In modernen Verbrauchsumgebungen erweitern Getränkehersteller Portfolios über alkoholische und alkoholfreie Vormischungen, z.B. aromatisierte Malz-basierte Getränke, energieinfundierte Getränke und pflegefertige Cocktails, um die Verbraucherpräferenzen in städtischen Einzelhandels- und Gaststättenkanälen zu entwickeln. In den großen Märkten wie den USA und Südafrika erhöht die zunehmende Durchdringung von Supermärkten, Convenience Stores und lizenzierten Getränken die Sichtbarkeit und Zugänglichkeit der Produkte, während die touristische Nachfrage in Städten wie Dubai und Kapstadt den Verbrauch in den Bereichen Gastfreundschaft und Unterhaltung weiter steigert.

Key Restraint/Challenge: Regulatorische Einschränkungen und kulturelle Verbrauchsbeschränkungen

Stringent regulatorische Rahmenbedingungen für Alkoholverteilung, Importpolitik und Produktlizenzierung in mehreren Ländern im Nahen Osten und Teilen Afrikas beschränken weiterhin die Markterweiterung für alkoholische Getränke. Kulturelle und religiöse Sensibilitäten in Schlüsselwirtschaften schränken auch das Verbrauchspotenzial ein und schaffen unebene Marktdurchdringung in der gesamten Region.

Darüber hinaus erhöhen komplexe Steuerstrukturen, Einfuhrzölle und Vertriebsbeschränkungen die Betriebskosten für die Hersteller und begrenzen die Preisflexibilität in den Wettbewerbsmärkten. So stehen alkoholbezogene Produkte in Ländern wie Saudi-Arabien und Kuwait strengen Lizenzanforderungen gegenüber, was die Marktzugangsfähigkeit im Vergleich zu liberaleren Märkten wie den USA und Südafrika erheblich beeinträchtigt. Diese behördlichen und kulturellen Einschränkungen verlangsamen trotz steigender städtischer Nachfrage die Großindustrie.

Key Market Opportunity: Erweiterung von Premium- und Functional Beverage Segmenten

Die wachsende Nachfrage nach Premium-, gesundheitsorientierten und funktionellen Getränkeoptionen bietet bedeutende Möglichkeiten für Getränkebereite und hochfeste Premix-Hersteller im Nahen Osten und Afrika. Verbraucher suchen zunehmend nach niedrig-Zucker-, Vitamin-angereicherten und energieverstärkenden Getränken, die sich mit Wellness-Fokussierten Lebensstilen unter Erhalt von Komfort ausrichten.

Auf diese Weise stellen Getränkeunternehmen innovative Produktlinien vor, z.B. alkoholfreie Mocktails, elektrolytbasierte Vormischungen und befestigte Energy Drinks, die für fitnessbewusste und junge städtische Verbraucher konzipiert sind. Der Ausbau der touristischen Infrastruktur, mit den GCC-Ländern, die im Jahr 2024 über 30 Millionen internationale Besucher anlocken, treibt die Nachfrage nach standardisierten Premium-Getränken in Hotels, Resorts und Entertainment-Standorten weiter voran. Darüber hinaus schafft das rasante Wachstum von E-Commerce-Getränken-Lieferplattformen und digitalen Einzelhandelskanälen in ganz Afrika neue Vertriebschancen, so dass Marken in urbanen und halbstädtischen Märkten ungenutzte Konsumgüter erreichen können.

Mittlerer Osten und Afrika Bereit zu trinken / hohe Stärke Vormischungen Markt Scope

Der Markt wird auf der Grundlage von Modell, Typ, Funktionalität, Angebot und Endverwendung Anwendung segmentiert

• nach Typ

Auf der Grundlage des Typs wird der Markt für Getränke/hohe Stärkevormischungen für den Nahen Osten und Afrika in Maltbasierte FTE, Spirit Based FTE, Wine Based FTEs und andere segmentiert. Das Segment Spirit Based RTDs hielt den größten Marktanteil von etwa 46,2% im Jahr 2025 durch starke Nachfrage in städtischen Nachtleben, Gaststätten und Tourismus-heavy Wirtschaften wie die US und Südafrika, wo Cocktail-Stil bereit zu Getränken sind weit verzehrt. Geistbasierte Varianten sind aufgrund ihrer Premium-Positionierung, breiteren Geschmacksinnovation und starken Präsenz in lizenzierten Einzelhandelskanälen bevorzugt.

Das Segment FTEs von Malt Based wird das schnellste Wachstum bei einem CAGR von 5,1 % von 2026 bis 2033 registrieren, das durch zunehmende Akzeptanz von alkoholarmen Getränken, steigendem Jugendkonsum und wachsender Verfügbarkeit in Einzelhandels- und Bequemlichkeitsgeschäften in Schwellenländern getrieben wird.

• Durch Verarbeitung

Auf Basis der Verarbeitungsart wird der Markt in Single Compound und Blended segmentiert. Das Segment Blended erzielte 2025 den größten Marktanteil von rund 58,7 %, der durch die zunehmende Verbraucherpräferenz für Multiflavor-Kombinationen und konsistente Geschmacksprofile über Massenmarkt- und Premium-Getränkekategorien bedingt war. Blended Formulierungen werden von Herstellern weit verbreitet, um die Produktdifferenzierung zu verbessern und Regalbeschwerden in wettbewerbsfähigen Einzelhandelsumgebungen zu verbessern.

Das Segment Single Compound wird voraussichtlich das schnellste Wachstum bei einem CAGR von 4,6% von 2026 bis 2033 durch steigende Nachfrage nach umweltfreundlichen Getränken und einfacheren Wirkstoffzubereitungen unter gesundheitsbewussten Verbrauchern registrieren.

• Durch Geschlecht

Auf der Grundlage des Geschlechts wird der Markt in männlich und weiblich segmentiert. Das Segment Male entfiel auf den größten Marktanteil von etwa 62,4% im Jahr 2025, was durch höhere Verbrauchsraten von alkoholischen Getränken und eine stärkere Teilnahme am Nachtleben und On-Trade-Verbrauchskanälen in den städtischen Zentren verursacht wurde.

Das Segment Weibliche wird das schnellste Wachstum bei einem CAGR von 5,3% von 2026 bis 2033 durch die zunehmende Annahme von alkoholarmen, aromatisierten und funktionellen Getränkeoptionen im Einklang mit Lebensstil und Wellness-Trends registrieren.

• Durch Verpackungsart

Auf der Grundlage der Verpackungsart wird der Markt in Flaschen, Dosen und andere segmentiert. Das Segment Cans hielt den größten Marktanteil von rund 49,6% im Jahr 2025 durch Portabilität, Erschwinglichkeit und starke Nutzung in Convenience Stores und Outdoor-Verbrauch Anlässe. Cans sind aufgrund einfacher Lagerung und starker Branding-Oberflächen für Getränke bereit.

Das Segment Bottle wird voraussichtlich das schnellste Wachstum bei einem CAGR von 4,4% von 2026 bis 2033 durch Premium-Produktpositionierung und steigende Nachfrage in Gastfreundschaft und feinen Esszimmerumgebungen registrieren.

• Durch den Handel

Auf der Grundlage des Handels wird der Markt in Off-Trade und On-Trade segmentiert. Das Off-Trade-Segment hatte 2025 den größten Marktanteil von rund 55,8%, der durch starke Supermarktdurchdringung, expandierende Einzelhandelsketten und wachsende Verbraucherpräferenz für den Eigenverbrauch getrieben wurde.

Das On-Trade-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 4,9% von 2026 bis 2033 durch den Ausbau von Hotels, Bars, Restaurants und tourismusgetriebenen Gastfreundschaft Verbrauch über wichtige Mittlere Osten Destinationen und afrikanische Stadtzentren.

Naher Osten und Afrika Bereit zu trinken/hohe Stärke Vormischungen Markt Regionale Analyse

Saudi-Arabien bereit zu trinken/hohe Stärke premixs Market Insight

Saudi-Arabien dominierte den Nahen Osten und Afrika bereit zu trinken / hohe Stärke premixes Markt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch eine schnelle Erweiterung der Premium-Hospitality-Infrastruktur, steigenden Tourismusaktivitäten unter Vision 2030 Initiativen, und wachsende Nachfrage nach modernen Getränkeformaten in städtischen Zentren wie Riyadh und Jeddah. Die zunehmende Vorliebe für geschmackvolle und bequeme Getränkeoptionen in lizenzierten Gaststätten und Luxushotels verstärkt die Marktdurchdringung.

U.A.E. bereit zu trinken/hohe Stärke premixes Market Insight

U.A.E. wird erwartet, dass das am schnellsten wachsende Land im Nahen Osten und Afrika bereit zu trinken / hohe Stärke Vormischungen Markt von 2026 bis 2033, angetrieben durch starke touristische Zuflüsse, Erweiterung von High-End Nachtleben und Unterhaltung Sektoren, und steigende expatriate Bevölkerung. Das Wachstum wird durch die zunehmende Verfügbarkeit innovativer Getränkeprodukte über Premium- und On-Trade-Kanäle sowie weitere Investitionen in Gastfreundschaft und Eventtourismus-Infrastruktur in Dubai und Abu Dhabi unterstützt.

Mittlerer Osten und Afrika Bereit zu trinken/hohe Stärke Premixes Marktanteil

Der Nahe Osten und Afrika Ready to Drink/High Strength Premixes Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

• Almarai (Saudi-Arabien)

• MenaBev (Saudi Arabien)

• National Beverage Company (Palästina)

• East African Breweries Limited (Kenya)

• Distell Group Holdings (Südafrika)

• Castel Group (Frankreich)

• Delta Getränke (Zimbabwe)

• Al Ahram Beverages Company (Ägypten)

• United National Breweries (Südafrika)

• Äthiopien Brewing Company (Ethiopien)

• Heineken Getränke Afrika (Südafrika)

• Die Beverage Company (Südafrika)

• KEO plc (Cyprus)

• Namibia Breweries Limited (Namibia)

• Nile Breweries Limited (Uganda)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR TRINKFERTIGE/HOCHKONZENTRIERTE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.7 DBMR-Marktpositionsraster

2.8 ANALYSE DES LIEFERANTENANTEILS

2.9 SEKUNDÄRQUELLEN

2.1 ANNAHMEN

2.11 MULTIVARIATE MODELLIERUNG

2.12 PRODUKTZEITPLANKURVE

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 ANALYSE DES HAUPTMARKTES

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Wachsende Nachfrage nach Getränken mit niedrigem Alkoholgehalt

5.1.2 Steigende Nachfrage nach trinkfertigen Vormischungen

5.1.3 Zunehmende Initiative von Unternehmen zur Ausweitung ihrer Geschäfte im Nahen Osten und Afrika

5.2 EINSCHRÄNKUNGEN

5.2.1 Hohe Steuern und Abgaben

5.2.2 STRENGE REGELN UND VORSCHRIFTEN

5.3 GELEGENHEIT

5.3.1 Schwellenländer

5.4 HERAUSFORDERUNGEN

5.4.1 STEIGERUNG DER PRODUKTIONSKOSTEN

5.4.2 VERFÜGBARKEIT VON ERSATZ

6. NAHER OSTEN UND AFRIKA: MARKT FÜR TRINKFERTIGE/HOCHKONZENTRIERTE VORMISCHUNGEN, NACH TYP

6.1 ÜBERBLICK

6.2 RTDS AUF MALZBASIS

6.2.1 BIER

6.2.2 Aromatisierte Malzgetränke (FMB)

6.3 Spiritusbasierte RTDS

6.3.1 WODKA

6.3.2 Whisky

6.3.3 RUM

6.3.4 TEQUILA

6.3.5 SONSTIGES

6.4 Weinbasiertes RTDS

6.5 SONSTIGES

7. NAHER OSTEN UND AFRIKA: MARKT FÜR TRINKFERTIGE/HOCHKONZENTRIERTE VORMISCHUNGEN, NACH VERARBEITUNGSART

7.1 ÜBERSICHT

7.2 EINZELVERBINDUNG

7.3 GEMISCHT

8. NAHER OSTEN UND AFRIKA – MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH GESCHLECHT

8.1 ÜBERSICHT

8.2 MÄNNLICH

8.3 WEIBLICH

9. NAHER OSTEN UND AFRIKA – MARKT FÜR TRINKFERTIGE/HOCHKONZENTRIERTE VORMISCHUNGEN, NACH VERPACKUNGSART

9.1 ÜBERSICHT

9.2 FLASCHE

9.3 CAN

9.4 SONSTIGES

10 NAHER OSTEN UND AFRIKA – MARKT FÜR TRINKFERTIGE/HOCHWIRKSTOFF-PREMIXE, NACH BRANCHE

10.1 ÜBERSICHT

10.2 OFF-TRADE

10.2.1 FILIALBASIERTER EINZELHANDEL

10.2.1.1 Spirituosenfachgeschäft

10.2.1.2 SUPERMÄRKTE/HYPERMÄRKTE

10.2.1.3 LEBENSMITTELGESCHÄFTE

10.2.1.4 Convenience Stores

10.2.1.5 Duty-Free-Läden

10.2.1.6 SONSTIGES

10.2.2 Nicht-Ladeneinzelhandel

10.2.2.1 ONLINE

10.2.2.2 VERKAUF

10.3 Gastronomie

10.3.1 CLUB

10.3.2 BARS & RESTAURANTS

10.3.3 SONSTIGES

11 NAHER OSTEN UND AFRIKA – MARKT FÜR TRINKFERTIG-/HOCHSTARKE VORMISCHUNGEN, NACH GEOGRAFIE

11.1 NAHER OSTEN UND AFRIKA

11.1.1 SÜDAFRIKA

11.1.2 VAE

11.1.3 KATAR

11.1.4 OMAN

11.1.5 REST DES NAHEN OSTENS UND AFRIKAS

12 NAHER OSTEN UND AFRIKA – MARKT FÜR TRINKFERTIGE/HOCHSTARKE VORMISCHUNGEN, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

13 SWOT- & DBMR-ANALYSE

13.1 STÄRKE: - BREITES PRODUKTANGEBOT

13.2 SCHWÄCHE: - EINGESCHRÄNKTE GEOGRAFISCHE PRÄSENZ

13.3 CHANCE: - HOHE NACHFRAGE NACH GETRÄNKEN MIT NIEDRIGEM ALKOHOLGEHALT

13.4 GEFAHR: - STARKER WETTBEWERB

13.5 DATENBRÜCKEN-MARKTFORSCHUNGSANALYSE

14 FIRMENPROFILE

14.1 ANHEUSER-BUSCH INBEV

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNG

14.2 CARLSBERG BREWERIES A/S

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNG

14.3 SUNTORY HOLDINGS LIMITED

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 MARKENPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNG

14.4 ASAHI GROUP HOLDINGS, LTD.

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNG

14.5 BROWN-FORMAN

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 MARKENPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNG

14.6 BACARDI & COMPANY LIMITED

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 MARKENPORTFOLIO

14.6.3 JÜNGSTE ENTWICKLUNG

14.7 CEBU BREWING CO.

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 PRODUKTPORTFOLIO

14.7.3 JÜNGSTE ENTWICKLUNG

14.8 CONSTELLATION BRANDS, INC.

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 Umsatzanalyse

14.8.3 MARKENPORTFOLIO

14.8.4 JÜNGSTE ENTWICKLUNG

14.9 DIAGEO

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.9.4 JÜNGSTE ENTWICKLUNG

14.1 DAVIDE CAMPARI-MILANO SPA

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 MARKENPORTFOLIO

14.10.4 NEUESTE ENTWICKLUNG

14.11 DESTILERIA LIMTUACO & COMPANY, INC.

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 JÜNGSTE ENTWICKLUNG

14.12 MG SPIRIT

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNG

14.13 SAIGON BIER

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 JÜNGSTE ENTWICKLUNG

14.14 SAN MIGUEL BREWERY INC.

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 PRODUKTPORTFOLIO

14.14.4 NEUESTE ENTWICKLUNG

14.15 SIAM WINERY TRADING PLUS CO., LTD

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 PRODUKTPORTFOLIO

14.15.3 NEUESTE ENTWICKLUNG

14.16 THAI BEVERAGE PLC.

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 Umsatzanalyse

14.16.3 PRODUKTPORTFOLIO

14.16.4 NEUESTE ENTWICKLUNG

14.17 THAI SPIRIT INDUSTRY CO., LTD.

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 PRODUKTPORTFOLIO

14.17.3 NEUE ENTWICKLUNG

14.18 DIE BOSTON BEER COMPANY

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 Umsatzanalyse

14.18.3 PRODUKTPORTFOLIO

14.18.4 NEUESTE ENTWICKLUNG

14.19 WHISTLER WINE & SPIRITS PTE LTD

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 PRODUKTPORTFOLIO

14.19.3 JÜNGSTE ENTWICKLUNG

14.2 WINEPAK CORPORATION(M) SDN BHD

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 PRODUKTPORTFOLIO

14.20.3 JÜNGSTE ENTWICKLUNG

15 SCHLUSSFOLGERUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1: NAHER OSTEN UND AFRIKA: MALZBASIERTE RTDS AUF DEM MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-PREMIXE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 2: MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 3: MALZBASIERTE RTDS IM MARKT FÜR TRINKFERTIG-/HOCHSTÄRKE-PREMIXE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 4: NAHER OSTEN UND AFRIKA: RTDS AUF SPIRITUOSENBASIS AUF DEM MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-PREMIXE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 5: NAHER OSTEN UND AFRIKA: RTDS AUF SPIRITUOSENBASIS AUF DEM MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-PREMIXE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 6: NAHER OSTEN UND AFRIKA: WEINBASIERTE RTDS AUF DEM MARKT FÜR TRINKFERTIGE/HOCHKONZENTRIERTE VORMISCHUNGEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 7: NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR TRINKFERTIG-/HOCHSTÄRKE-PREMIXE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 8: MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH VERARBEITUNGSART, 2018–2027 (MIO. USD)

TABELLE 9: NAHER OSTEN UND AFRIKA – EINZELNE VERBINDUNGEN IM MARKT FÜR TRINKFERTIGE/HOCHKONZENTRIERTE VORMISCHUNGEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 10: NAHER OSTEN UND AFRIKA – MARKT FÜR TRINKFERTIGE/HOCHKONZENTRIERTE VORMISCHUNGEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 11: MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH GESCHLECHT, 2018–2027 (MIO. USD)

TABELLE 12: NAHER OSTEN UND AFRIKA – MÄNNLICHER MARKT FÜR TRINKFERTIGE/HOCHKONZENTRIERTE VORMISCHUNGEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 13: NAHER OSTEN UND AFRIKA: WEIBLICHE ANTEIL AM MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 14: MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH VERPACKUNGSART, 2018–2027 (MIO. USD)

TABELLE 15: NAHER OSTEN UND AFRIKA: FLASCHEN IM MARKT FÜR TRINKFERTIGE/HOCHKONZENTRIERTE VORMISCHUNGEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 16: MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN IN DOSEN IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 17 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR TRINKFERTIG-/HOCHSTÄRKE-PREMIXE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 18: MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 19 NAHER OSTEN UND AFRIKA – OFF-TRADE-MARKT FÜR TRINKFERTIG-/STARKSTOFF-PREMIXE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 20 NAHER OSTEN UND AFRIKA – OFF-TRADE-MARKT FÜR TRINKFERTIG-/STARKSTOFF-PREMIXE, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 21: NAHER OSTEN UND AFRIKA – LADENEINZELHANDEL AUF DEM MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 22 NAHER OSTEN UND AFRIKA – NICHT-LADENHANDEL IM MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 23 NAHER OSTEN UND AFRIKA – MARKT FÜR GETRÄNKFERTIGE/STARKE VORMISCHUNGEN IM GETRÄNKEHANDEL, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 24 NAHER OSTEN UND AFRIKA – MARKT FÜR GETRÄNKFERTIGE/STARKE VORMISCHUNGEN IM GASTRONOMIEBEREICH, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 25: MARKT FÜR TRINKFERTIGE/HOCHSTARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2018–2027 (MIO. USD)

TABELLE 26: MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 27: NAHER OSTEN UND AFRIKA: RTDS AUF SPIRITUOSENBASIS AUF DEM MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-PREMIXE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 28: MALZBASIERTE RTDS IM MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 29: MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH VERARBEITUNGSART, 2018–2027 (MIO. USD)

TABELLE 30: MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH GESCHLECHT, 2018–2027 (MIO. USD)

TABELLE 31: MARKT FÜR TRINKFERTIGE/HOCHSTARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH VERPACKUNGSART, 2018–2027 (MIO. USD)

TABELLE 32: MARKT FÜR TRINKFERTIGE/HOCHKONZENTRIERTE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 33 NAHER OSTEN UND AFRIKA – MARKT FÜR GETRÄNKFERTIGE/STARKE VORMISCHUNGEN IM GASTRONOMIEHANDEL, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 34 NAHER OSTEN UND AFRIKA – OFF-TRADE-MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 35: NAHER OSTEN UND AFRIKA – LADENBASIERTER EINZELHANDEL AUF DEM MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 36 NAHER OSTEN UND AFRIKA – NICHT-LADENHANDEL IM MARKT FÜR TRINKFERTIGE/HOCHSTÄRKIGE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 37 SÜDAFRIKANISCHER MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 38 SÜDAFRIKA: RTDS AUF SPIRITUOSENBASIS AUF DEM MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 39 SÜDAFRIKA: MALZBASIERTE RTDS AUF DEM MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 40 SÜDAFRIKANISCHER MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-PREMIXE, NACH VERARBEITUNGSART, 2018–2027 (MIO. USD)

TABELLE 41 SÜDAFRIKANISCHER MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH GESCHLECHT, 2018–2027 (MIO. USD)

TABELLE 42 SÜDAFRIKANISCHER MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-PREMIXE, NACH VERPACKUNGSART, 2018–2027 (MIO. USD)

TABELLE 43 SÜDAFRIKANISCHER MARKT FÜR TRINKFERTIGE/HOCHSTARKE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 44 SÜDAFRIKANISCHER MARKT FÜR GETRÄNKFERTIGE/STARKE VORMISCHUNGEN IM GETRÄNKEHANDEL, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 45 SÜDAFRIKA – OFF-TRADE-MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 46 SÜDAFRIKA – LADENBASIERTER EINZELHANDEL IM MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 47 SÜDAFRIKA: NICHT-LADENGEBUNDENER EINZELHANDEL IM MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 48 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IN DEN VAE, NACH TYP, 2018–2027 (MIO. USD)

TABLE 49 U.A.E. SPIRIT-BASED RTDS IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 50 U.A.E. MALT-BASED RTDS IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 51 U.A.E. READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY PROCESSING TYPE, 2018-2027 (USD MILLION)

TABLE 52 U.A.E. READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY GENDER, 2018-2027 (USD MILLION)

TABLE 53 U.A.E. READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY PACKAGING TYPE, 2018-2027 (USD MILLION)

TABLE 54 U.A.E. READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABLE 55 U.A.E. ON-TRADE IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABLE 56 U.A.E. OFF-TRADE IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABLE 57 U.A.E. STORE-BASED RETAILING IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABLE 58 U.A.E. NON-STORE-BASED RETAILING IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABLE 59 QATAR READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 60 QATAR SPIRIT-BASED RTDS IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 61 QATAR MALT-BASED RTDS IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 62 QATAR READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY PROCESSING TYPE, 2018-2027 (USD MILLION)

TABLE 63 QATAR READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY GENDER, 2018-2027 (USD MILLION)

TABLE 64 QATAR READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY PACKAGING TYPE, 2018-2027 (USD MILLION)

TABLE 65 QATAR READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABLE 66 QATAR ON-TRADE IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABLE 67 QATAR OFF-TRADE IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABLE 68 QATAR STORE-BASED RETAILING IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABLE 69 QATAR NON-STORE RETAILING IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABLE 70 OMAN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 71 OMAN SPIRIT-BASED RTDS IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 72 OMAN MALT-BASED RTDS IN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 73 OMAN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY PROCESSING TYPE, 2018-2027 (USD MILLION)

TABLE 74 OMAN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY GENDER, 2018-2027 (USD MILLION)

TABLE 75 OMAN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY PACKAGING TYPE, 2018-2027 (USD MILLION)

TABLE 76 OMAN READY TO DRINK/ HIGH STRENGTH PREMIXES MARKET, BY TRADE, 2018-2027 (USD MILLION)

TABELLE 77 OMAN – MARKT FÜR GETRÄNKFERTIGE/STARKE VORMISCHUNGEN IM ON-TRADE-SEKTOR, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 78 OMAN OFF-TRADE IM MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 79: OMAN – LADENBASIERTER EINZELHANDEL AUF DEM MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 80 OMAN – NICHT-LADEN-EINZELHANDEL AUF DEM MARKT FÜR TRINKFERTIGE/HOCHSTÄRKIGE VORMISCHUNGEN, NACH BRANCHE, 2018–2027 (MIO. USD)

TABELLE 81: RESTLICHER MARKT FÜR TRINKFERTIGE/HOCHSTARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNGSVERZEICHNIS

ABBILDUNG 1 MARKT FÜR TRINKFERTIGE/HOCHWIRKSTOFF-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR TRINKFERTIGE/HOCHWIRKSTOFF-PREMIXE IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR TRINKFERTIGE/HOCHWIRKSTOFF-PREMIXE IM NAHEN OSTEN UND IN AFRIKA: NAHER OSTEN UND IN AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 MARKT FÜR TRINKFERTIGE/STARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 MARKT FÜR TRINKFERTIGE/HOCHWIRKSTOFF-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 10: Die zunehmende Vorliebe für alkoholarme Getränke ist der Hauptfaktor für den Markt für trinkfertige/hochprozentige Vormischungen im Nahen Osten und Afrika im Prognosezeitraum 2020 bis 2027.

ABBILDUNG 11: MALZBASIERTE RTDS WERDEN VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR TRINKFERTIG-/HOCHSTARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA IN DEN JAHREN 2020 UND 2027 AUSMACHEN

ABBILDUNG 12: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-PREMIXE IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 13 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-PREMIXE IM NAHEN OSTEN UND IN AFRIKA: NACH TYP

ABBILDUNG 14 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-PREMIXE IM NAHEN OSTEN UND IN AFRIKA: NACH VERARBEITUNGSART, 2019

ABBILDUNG 15 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH GESCHLECHT, 2019

ABBILDUNG 16 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-PREMIXE IM NAHEN OSTEN UND IN AFRIKA: NACH VERPACKUNGSART, 2019

ABBILDUNG 17 MARKT FÜR TRINKFERTIGE/HOCHSTARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH BRANCHE, 2019

ABBILDUNG 18 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2019)

ABBILDUNG 19 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2019)

ABBILDUNG 20 MARKT FÜR TRINKFERTIGE/HOCHSTARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 21 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2019 UND 2027)

ABBILDUNG 22 MARKT FÜR TRINKFERTIGE/HOCHSTARKE VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: NACH TYP (2020–2027)

ABBILDUNG 23 MARKT FÜR TRINKFERTIGE/HOCHSTÄRKE-VORMISCHUNGEN IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.