Middle East And Africa Smart Home Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.00 Billion

USD

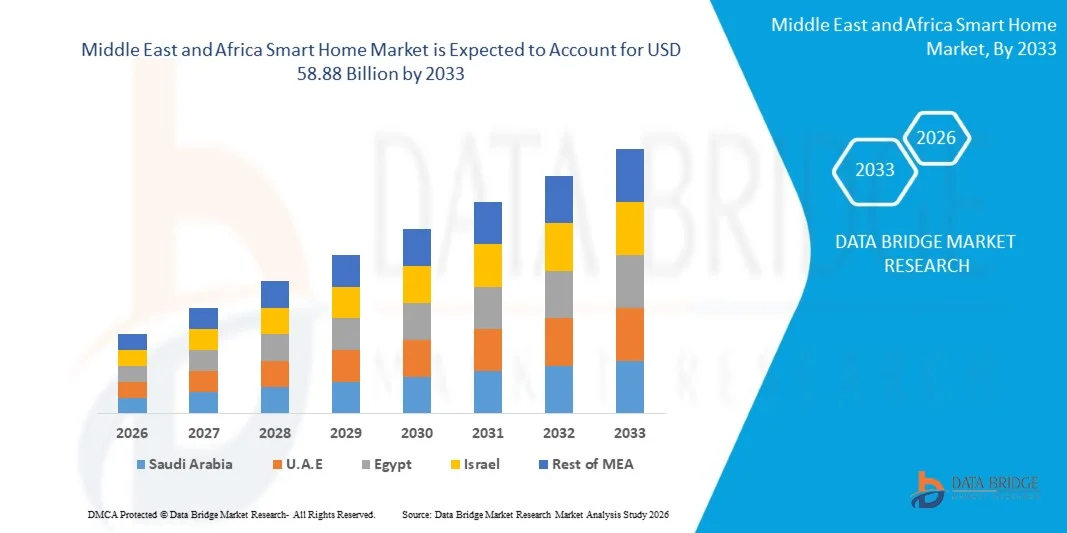

58.88 Billion

2025

2033

USD

17.00 Billion

USD

58.88 Billion

2025

2033

| 2026 –2033 | |

| USD 17.00 Billion | |

| USD 58.88 Billion | |

| % | |

|

Mittlerer Osten und Afrika Smart Home Market Segmentation, Nach Produkttyp (Entertainment Controls, Security and Access Control, HVAC Control, Home Appliances, Smart Kitchen, Lighting Control, Smart Furniture, Home Healthcare, and Others), Technologie (Wireless and Wired), Software und Service (Behavioral and Proactive), Sales Channel (Direct and Indirect)-Industrie Trends und Prognose bis 2033

Mittlerer Osten und Afrika Smart HomeMarktübersicht

Der Smart-Home-Markt im Nahen Osten und Afrika wurde auf17,00 Milliarden USD in 2025und wird zu erreichen58,88 Milliarden USD bis 2033, in einemCAGR von 16,80% von 2026 bis 2033. Der Markt zeigt eine starke Expansion durch steigende Urbanisierung, zunehmende Einwegeinkommen und wachsende Verbraucherpräferenz für vernetzte und automatisierte Heimlösungen in Sicherheits-, Energiemanagement-, Beleuchtungs- und Unterhaltungsanwendungen.

Das schnelle Eindringen von Smartphones und High-Speed-Internet-Konnektivität, zusammen mit der Erweiterung von IoT-fähigen Geräten, beschleunigt die intelligente Home-Adoption in der gesamten entwickelten und aufstrebenden Wirtschaft in der Region deutlich. Regierungen und private Entwickler integrieren zunehmend intelligente Technologien in Wohnprojekte, insbesondere in Wachstumsmärkten wie der US und Saudi-Arabien. Darüber hinaus fördern das wachsende Bewusstsein für Energieeffizienz, verbesserte Anforderungen an die Heimsicherheit und der steigende Trend von luxuriösen und intelligenten Lebensweisen das Marktwachstum in den Ländern Mittel- und Osteuropas.

Trends und Einblicke

- U.A.E. dominierte den Smart Home-Markt im Nahen Osten und Afrika mit dem größten Umsatzanteil im Jahr 2025, unterstützt von einer starken intelligenten Stadtinfrastrukturentwicklung, einer hohen Durchdringung von luxuriösen Wohnprojekten, fortschrittlicher digitaler Vernetzung und einer frühen Einführung von AI-basierten Home Automationssystemen.

- Saudi-Arabien wird von 2026 bis 2033 die am schnellsten wachsende Region sein. Das Wachstum wird durch groß angelegte Smart City-Projekte Vision 2030 vorangetrieben, Investitionen in intelligente Wohninfrastruktur, steigende Nachfrage nach energieeffizientem Wohnen und schnelle Bereitstellung von IoT-fähigen Smart Living-Ökosystemen.

- Das Segment Security and Access Control verzeichnete 2025 den größten Marktanteil von rund 28,6%, der von steigenden Bedenken hinsichtlich der Wohnsicherheit, der zunehmenden Übernahme von AI-fähigen Überwachungssystemen und einer starken Nachfrage nach intelligenten Schlössern und biometrischen Zugangslösungen über die Entwicklung des städtischen Wohnungsbaus in den USA und Saudi-Arabien geprägt war. Hochwertige Wohngemeinden und gated Villa-Projekte integrieren zunehmend zentralisierte Überwachungssysteme im Zusammenhang mit mobilen Anwendungen. Darüber hinaus verstärkt die wachsende Bevölkerungsdichte in den großen Städten die Nachfrage nach fortschrittlicher Infrastruktur für die Wohnungssicherheit. Die Integration von Cloud-basierten Videoanalysen und die Fernzugriffskontrolle verbessert die Adoption in Premium-Gehäuseprojekten.

- Das Segment Lighting Control wird das schnellste Wachstum bei einem CAGR von 18,4 % von 2026 bis 2033, angetrieben durch den zunehmenden Fokus auf Energieeffizienz, intelligente Stadtinitiativen und die weit verbreitete Einführung von automatisierten Beleuchtungssystemen, die mit IoT-Plattformen in luxuriösen Wohn- und Gewerbegebäuden integriert sind, registrieren. Regierungsgeführte Nachhaltigkeitsprogramme fördern energieeffiziente Baudesigns, insbesondere in GCC-Ländern. Intelligente Beleuchtungssysteme werden zunehmend mit Bewegungssensoren und einer KI-basierten Belegungserkennung kombiniert. Die zunehmende Annahme in den Bereichen Gastfreundschaft und Gewerbeimmobilien unterstützt die Segmenterweiterung.

- Das Segment Wireless entfiel auf den größten Marktanteil von rund 72,3% im Jahr 2025, unterstützt durch schnelles Eindringen von Wi-Fi, Zigbee und Bluetooth-fähigen Smart Devices, sowie einfache Installation und wachsende Verbraucherpräferenz für flexible, retrofit-freundliche Lösungen in entwickelten und aufstrebenden Märkten. Eine starke Smartphone-Abhängigkeit unter den Verbrauchern beschleunigt auch die Einführung von drahtlosen Ökosystemen. Kompatibilität mit mehreren Smart Home-Plattformen wie Alexa, Google Home und Apple HomeKit erhöht die Nachfrage weiter. Geringere Installationskosten im Vergleich zu drahtgebundenen Systemen machen es sehr attraktiv für die Massenmarktanbindung. Eine rasche Erweiterung der Breitbandinfrastruktur in ganz Afrika unterstützt auch die drahtlose Penetration.

- Das Segment Wired wird von 2026 bis 2033 bei einem CAGR von 11,2% wachsen, was durch eine zunehmende Bereitstellung von hochwertigen Wohnprojekten und kommerziellen Smart-Gebäuden, bei denen Zuverlässigkeit, Sicherheit und stabile Konnektivität kritische Anforderungen sind, insbesondere bei großen Infrastrukturentwicklungen in den GCC-Ländern. Wired-Systeme werden in Luxusvillen und intelligenten Skyscraper-Projekten für ununterbrochene Leistung zunehmend bevorzugt. Sie bieten verbesserte Cybersicherheit im Vergleich zu drahtlosen Alternativen, so dass sie für sensible Umgebungen geeignet. Die Integration mit zentralisierten Gebäudeverwaltungssystemen nimmt auch in Gewerbeimmobilien zu. Die Nachfrage aus hochwertigen Smart City-Infrastrukturprojekten beschleunigt das Wachstum weiter.

- Das Behavioral-Segment hatte 2025 den größten Marktanteil von ca. 59,7%, was durch die weit verbreitete Einführung von benutzergesteuerten Automatisierungssystemen, die eine manuelle Anpassung der Beleuchtung, der Temperatur und der Sicherheitspräferenzen durch mobile Anwendungen und Sprachassistenten ermöglichen, verursacht wurde. Verbraucher bevorzugen direkte Kontrolle über intelligente Geräte, vor allem in den frühen Adoptionsmärkten. Kontinuierliche Verbesserungen in App-basierten Schnittstellen erhöhen das Nutzerengagement. Die starke Integration mit IoT-Ökosystemen unterstützt den weit verbreiteten Einsatz in Wohnanwendungen. Auch die Erschwinglichkeit und die einfache Bereitstellung tragen zur Segmentherrschaft bei.

- Das Proactive-Segment soll das schnellste Wachstum bei einem CAGR von 17,6% von 2026 bis 2033 registrieren, unterstützt durch die zunehmende Integration von KI- und maschinellen Lernalgorithmen, die eine vorausschauende Automatisierung, Energieoptimierung und Echtzeit-Verhaltensanpassung in intelligenten Wohnumgebungen ermöglichen. Smart Homes verlagern sich zunehmend auf Selbstlernsysteme, die die Bedürfnisse der Nutzer voraussehen. Der Einsatz von KI-getriebenen Energiemanagementsystemen verbessert die Effizienz in großen Wohnkomplexen. Die Integration mit Big Data Analytics ermöglicht personalisierte Lebenserfahrungen. Die Ausweitung der intelligenten städtischen Ökosysteme beschleunigt die Übernahme durch fortgeschrittene Stadtentwicklungen.

- Das Segment Indirect entfiel auf den größten Marktanteil von rund 66,1 % im Jahr 2025, der durch starke Präsenz von Distributoren, Systemintegratoren und Einzelhandelsnetzen im Nahen Osten und Afrika geprägt war, was den Verbrauchern eine größere Zugänglichkeit von Smart-Home-Geräten ermöglichte. Die etablierten Elektronik-Einzelhandelsketten spielen eine wichtige Rolle bei der Produktdurchdringung. Systemintegratoren werden in großen Wohn- und Gewerbeprojekten weit verbreitet. Die Verfügbarkeit von gebündelten Smart Home-Paketen erhöht den indirekten Umsatz. Auch wachsende E-Commerce-Plattformen stärken die Verbreitung in städtischen und halbstädtischen Gebieten.

- Das Direct-Segment wird von 2026 bis 2033 bei einem CAGR von 12,5% wachsen, unterstützt durch die zunehmende Einführung von kundenspezifischen Smart Home-Lösungen, die direkt von Herstellern und Technologieanbietern angeboten werden, insbesondere bei Premium-Eigenflächenprojekten und groß angelegten Smart-City-Entwicklungen in der gesamten Region. OEMs bieten zunehmend End-to-End-Installations- und Abonnement-basierte Dienste an. Direktes Engagement ermöglicht eine bessere Personalisierung und Systemintegration für hochwertige Kunden. Auch die wachsende Nachfrage nach intelligenten Gebäudelösungen auf Unternehmensebene unterstützt die Expansion. Strategische Partnerschaften mit Immobilienentwicklern stärken die Direktverkaufskanäle weiter.

Marktgröße und Prognose

- Marktwert (2025): USD 17.00 Milliarden

- Voraussichtlicher Marktwert (2033): USD 58,88 Milliarden

- Prognose CAGR (2026–2033): 16,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undMittlerer Osten und Afrika Smart Home Market Segmentation

|

Attribute |

Naher Osten und Afrika Smart Home KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

•Al-Futtaim Technologies(U.A.E.) |

|

Marktmöglichkeiten |

• Erweiterung von IoT Enabled Smart Home Ecosystems |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Mittlerer Osten und Afrika Smart Home Market Trends

Trend: Wachstum in der IoT-fähigen Automatisierung und AI-Powered Smart Living Systems

Die zunehmende Nachfrage nach vernetzten, intelligenten und energieeffizienten Wohnökosystemen treibt die Einführung intelligenter Heimtechnologien im Nahen Osten und Afrika voran. Die zunehmende Urbanisierung, das hohe Einwegeinkommen in den GCC-Ländern und die zunehmende Präferenz für luxuriöse und komfortbasierte Lebensstile beschleunigen den Einsatz von intelligenten Sicherheitssystemen, Beleuchtungssteuerung und Energiemanagementlösungen. Traditionelle Gehäusesysteme werden durch integrierte IoT-fähige Plattformen ersetzt, die eine zentrale Steuerung mehrerer Heimfunktionen durch Smartphones und Sprachassistenten ermöglichen.

In modernen Wohnentwicklungen, insbesondere in dem intelligenten Stadtprojekt NEOM von Saudi-Arabien und großflächigen Wohnprojekten in den USA, integrieren Entwickler intelligente Heimökosysteme mit AI-getriebener Automatisierung zur Energieoptimierung und Vorhersagewartung. So werden z.B. intelligente Thermostate und KI-basierte Beleuchtungssysteme weit verbreitet eingesetzt, um den Stromverbrauch um bis zu 20–30% in hochwertigen Wohngebäuden zu reduzieren, die Nachhaltigkeitsleistung zu verbessern und die Versorgungskosten zu senken.

Die zunehmende Durchdringung von 5G-Netzwerken und faseroptischer Infrastruktur erhöht auch die Reaktionsfähigkeit und Zuverlässigkeit von Smart Home-Geräten, wodurch Echtzeit-Automatisierung und Fernüberwachung ermöglicht werden. Darüber hinaus wächst die wachsende Nachfrage nach fortschrittlichen Heimsicherheitslösungen, wie z.B. AI-gesteuerte Überwachungskameras und biometrische Zutrittskontrollsysteme, aufgrund steigender Sicherheitsbedenken in urbanen Zentren rasch. Pilot-Smart-Event-Projekte, die in der U.A.E. im Jahr 2025 in die Integration vollständig vernetzter IoT-Home-Ökosysteme gestartet wurden, berichteten über eine verbesserte Energieeffizienz und eine Reduzierung von fast 25% im Energieverbrauch von Haushalten unter optimierten Nutzungsbedingungen

Global Smart Home Market Dynamics

Key Market Driver: Steigende Urbanisierung und steigende Nachfrage nach vernetzten Wohnlösungen

Das rasante Bevölkerungswachstum im Nahen Osten und Afrika erhöht die Nachfrage nach moderner Wohnungsinfrastruktur, die mit intelligenten Technologien integriert ist. Regierungen und private Entwickler fördern aktiv intelligente Stadtinitiativen, die automatisierte Häuser, intelligente Infrastruktur und energieeffiziente Gebäude umfassen. Verbraucher übernehmen zunehmend intelligente Geräte wie vernetzte Geräte, intelligente Beleuchtung und AI-fähige Haushaltsassistenten, um Komfort, Sicherheit und Energiemanagement zu verbessern.

Große Infrastrukturprojekte wie Saudi-Arabiens Vision 2030 intelligente Stadtentwicklungen und die Smart Dubai-Initiative der USA beschleunigen die Einführung von IoT-basierten Wohnlösungen. So hat die intelligente Heimintegration in neu entwickelten Luxusapartments in Dubai durch automatisierte Klima- und Beleuchtungssysteme Energieeinsparungen von rund 18–25 % gezeigt.

Darüber hinaus erweitert die zunehmende Smartphone-Pension und verbesserte Internet-Konnektivität in den Schwellenländern den Zugang zu erschwinglichen Smart Home-Lösungen und ermöglicht eine breitere Marktdurchdringung über hochkommende urbane Segmente hinaus

Key Restraint/Challenge: Hohe anfängliche Installationskosten und begrenzte Infrastrukturbereitschaft

Trotz des starken Wachstumspotenzials bleiben die hohen Installationskosten von Smart Home-Systemen in Afrika und Teilen des Nahen Ostens eine bedeutende Barriere in preissensitiven Märkten. Fortgeschrittene IoT-Geräte, KI-fähige Sicherheitssysteme und integrierte Heimautomatisierungsplattformen erfordern erhebliche Investitionen, was die Akzeptanz von mittleren Verbrauchern begrenzt.

Darüber hinaus schafft die mangelnde standardisierte Infrastruktur und Interoperabilität zwischen Geräten verschiedener Hersteller Integrationsherausforderungen, die Benutzerfreundlichkeit und die Verlangsamung der Adoptionsraten. Begrenztes technisches Bewusstsein und Mangel an Fachkräften in mehreren afrikanischen Ländern beschränken die Marktdurchdringung weiter.

Marktbeurteilungen deuten darauf hin, dass die anfänglichen Smart-Home-Setup-Kosten in GCC Luxus-Wohnungsprojekten im Vergleich zu konventionellen Wohnungssystemen 30-50% höher sein können, was die Erschwinglichkeit zu einem wesentlichen Anliegen für eine breitere Massenmarktadoption, insbesondere in Schwellenländern, macht.

Key Market Opportunity: Erweiterung von Smart City Projekten Und AI Driven Residential Ecosystems

Die rasche Expansion von Smart City-Initiativen in Saudi-Arabien, den USA und aufstrebenden afrikanischen Stadtzentren schafft starke Chancen für intelligente Heimtechnologie-Anbieter. Die Integration von KI-, IoT- und Cloud-basierten Plattformen in Wohninfrastruktur ermöglicht vollautomatische Wohnumgebungen mit vorausschauender Energieverwaltung und erweiterten Sicherheitsfunktionen.

Entwickler werden zunehmend Smart Home-Systeme in neue Wohnprojekte einbetten, um den Immobilienwert zu steigern und tech-savvy Verbraucher zu gewinnen. So setzen große Entwicklungen in NEOM und Dubai South zentrale Smart Home-Ökosysteme ein, die Sicherheits-, Energie- und Unterhaltungssysteme zu einheitlichen digitalen Plattformen verbinden.

Darüber hinaus unterstützen zunehmende Investitionen von globalen Technologieunternehmen und regionalen Telekommunikationsbetreibern in der intelligenten Infrastruktur die Ökosystemerweiterung. Pilotprojekte im Jahr 2025 in der gesamten U.A.E. zeigten bis zu 30% Verbesserung der Gebäudeenergieoptimierung durch AI-getriebene Smart Home Management-Systeme, was ein starkes zukünftiges Skalierbarkeitspotenzial in den entwickelten und aufstrebenden Märkten in der Region hervorhebt.

Mittlerer Osten und Afrika Smart Home Market Scope

Der Markt wird auf Basis von Produkttyp, Technologie, Software und Service und Vertriebskanal segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Smart Home-Markt Middle East und Africa in Entertainment Controls, Security and Access Control, HVAC Control, Home Appliances, Smart Kitchen, Lighting Control, Smart Furniture, Home Healthcare und Others segmentiert. Das Segment Security and Access Control verzeichnete 2025 den größten Marktanteil von rund 28,6%, der von steigenden Bedenken hinsichtlich der Wohnsicherheit, der zunehmenden Übernahme von AI-fähigen Überwachungssystemen und einer starken Nachfrage nach intelligenten Schlössern und biometrischen Zugangslösungen über die Entwicklung des städtischen Wohnungsbaus in den USA und Saudi-Arabien geprägt war. Hochwertige Wohngemeinden und gated Villa-Projekte integrieren zunehmend zentralisierte Überwachungssysteme im Zusammenhang mit mobilen Anwendungen. Darüber hinaus verstärkt die wachsende Bevölkerungsdichte in den großen Städten die Nachfrage nach fortschrittlicher Infrastruktur für die Wohnungssicherheit. Die Integration von Cloud-basierten Videoanalysen und die Fernzugriffskontrolle verbessert die Adoption in Premium-Gehäuseprojekten.

Das Segment Lighting Control wird das schnellste Wachstum bei einem CAGR von 18,4 % von 2026 bis 2033, angetrieben durch den zunehmenden Fokus auf Energieeffizienz, intelligente Stadtinitiativen und die weit verbreitete Einführung von automatisierten Beleuchtungssystemen, die mit IoT-Plattformen in luxuriösen Wohn- und Gewerbegebäuden integriert sind, registrieren. Regierungsgeführte Nachhaltigkeitsprogramme fördern energieeffiziente Baudesigns, insbesondere in GCC-Ländern. Intelligente Beleuchtungssysteme werden zunehmend mit Bewegungssensoren und einer KI-basierten Belegungserkennung kombiniert. Die zunehmende Annahme in den Bereichen Gastfreundschaft und Gewerbeimmobilien unterstützt die Segmenterweiterung.

• Durch Technologie

Auf Basis der Technologie wird der Markt in Wireless- und Wired-Systeme segmentiert. Das Segment Wireless entfiel auf den größten Marktanteil von rund 72,3% im Jahr 2025, unterstützt durch schnelles Eindringen von Wi-Fi, Zigbee und Bluetooth-fähigen Smart Devices, sowie einfache Installation und wachsende Verbraucherpräferenz für flexible, retrofit-freundliche Lösungen in entwickelten und aufstrebenden Märkten. Eine starke Smartphone-Abhängigkeit unter den Verbrauchern beschleunigt auch die Einführung von drahtlosen Ökosystemen. Kompatibilität mit mehreren Smart Home-Plattformen wie Alexa, Google Home und Apple HomeKit erhöht die Nachfrage weiter. Geringere Installationskosten im Vergleich zu drahtgebundenen Systemen machen es sehr attraktiv für die Massenmarktanbindung. Eine rasche Erweiterung der Breitbandinfrastruktur in ganz Afrika unterstützt auch die drahtlose Penetration.

Das Segment Wired wird von 2026 bis 2033 bei einem CAGR von 11,2% wachsen, was durch eine zunehmende Bereitstellung von hochwertigen Wohnprojekten und kommerziellen Smart-Gebäuden, bei denen Zuverlässigkeit, Sicherheit und stabile Konnektivität kritische Anforderungen sind, insbesondere bei großen Infrastrukturentwicklungen in den GCC-Ländern. Wired-Systeme werden in Luxusvillen und intelligenten Skyscraper-Projekten für ununterbrochene Leistung zunehmend bevorzugt. Sie bieten verbesserte Cybersicherheit im Vergleich zu drahtlosen Alternativen, so dass sie für sensible Umgebungen geeignet. Die Integration mit zentralisierten Gebäudeverwaltungssystemen nimmt auch in Gewerbeimmobilien zu. Die Nachfrage aus hochwertigen Smart City-Infrastrukturprojekten beschleunigt das Wachstum weiter.

• Von Software und Service

Auf Basis von Software und Service wird der Markt in Behavioral- und Proactive-Systeme segmentiert. Das Behavioral-Segment hatte 2025 den größten Marktanteil von ca. 59,7%, was durch die weit verbreitete Einführung von benutzergesteuerten Automatisierungssystemen, die eine manuelle Anpassung der Beleuchtung, der Temperatur und der Sicherheitspräferenzen durch mobile Anwendungen und Sprachassistenten ermöglichen, verursacht wurde. Verbraucher bevorzugen direkte Kontrolle über intelligente Geräte, vor allem in den frühen Adoptionsmärkten. Kontinuierliche Verbesserungen in App-basierten Schnittstellen erhöhen das Nutzerengagement. Die starke Integration mit IoT-Ökosystemen unterstützt den weit verbreiteten Einsatz in Wohnanwendungen. Auch die Erschwinglichkeit und die einfache Bereitstellung tragen zur Segmentherrschaft bei.

Das Proactive-Segment soll das schnellste Wachstum bei einem CAGR von 17,6% von 2026 bis 2033 registrieren, unterstützt durch die zunehmende Integration von KI- und maschinellen Lernalgorithmen, die eine vorausschauende Automatisierung, Energieoptimierung und Echtzeit-Verhaltensanpassung in intelligenten Wohnumgebungen ermöglichen. Smart Homes verlagern sich zunehmend auf Selbstlernsysteme, die die Bedürfnisse der Nutzer voraussehen. Der Einsatz von KI-getriebenen Energiemanagementsystemen verbessert die Effizienz in großen Wohnkomplexen. Die Integration mit Big Data Analytics ermöglicht personalisierte Lebenserfahrungen. Die Ausweitung der intelligenten städtischen Ökosysteme beschleunigt die Übernahme durch fortgeschrittene Stadtentwicklungen.

• Durch den Verkaufskanal

Auf Basis des Vertriebskanals wird der Markt in Direkt- und Indirekt-Kanäle segmentiert. Das Segment Indirect entfiel auf den größten Marktanteil von rund 66,1 % im Jahr 2025, der durch starke Präsenz von Distributoren, Systemintegratoren und Einzelhandelsnetzen im Nahen Osten und Afrika geprägt war, was den Verbrauchern eine größere Zugänglichkeit von Smart-Home-Geräten ermöglichte. Die etablierten Elektronik-Einzelhandelsketten spielen eine wichtige Rolle bei der Produktdurchdringung. Systemintegratoren werden in großen Wohn- und Gewerbeprojekten weit verbreitet. Die Verfügbarkeit von gebündelten Smart Home-Paketen erhöht den indirekten Umsatz. Auch wachsende E-Commerce-Plattformen stärken die Verbreitung in städtischen und halbstädtischen Gebieten.

Das Direct-Segment wird von 2026 bis 2033 bei einem CAGR von 12,5% wachsen, unterstützt durch die zunehmende Einführung von kundenspezifischen Smart Home-Lösungen, die direkt von Herstellern und Technologieanbietern angeboten werden, insbesondere bei Premium-Eigenflächenprojekten und groß angelegten Smart-City-Entwicklungen in der gesamten Region. OEMs bieten zunehmend End-to-End-Installations- und Abonnement-basierte Dienste an. Direktes Engagement ermöglicht eine bessere Personalisierung und Systemintegration für hochwertige Kunden. Auch die wachsende Nachfrage nach intelligenten Gebäudelösungen auf Unternehmensebene unterstützt die Expansion. Strategische Partnerschaften mit Immobilienentwicklern stärken die Direktverkaufskanäle weiter.

Naher Osten und Afrika Smart Home Markt Regionale Analyse

US Smart Home Market Insight

Der US-Smart-Home-Markt wurde von der U.A.E. mit dem größten Umsatzanteil von 38,6% im Jahr 2025 dominiert, unterstützt durch schnelle intelligente Stadtentwicklungsinitiativen, hohe Einführung von Luxus-Wohntechnologien und starke staatliche unterstützte digitale Transformationsprogramme. Verbraucher in der Region hochwertig Komfort, fortschrittliche Sicherheitssysteme und nahtlose Integration von IoT-fähigen Geräten über Beleuchtungs-, HVAC-, Unterhaltungs- und Heimsicherheitsanwendungen. Diese weit verbreitete Adoption wird durch hohe Einwegeinkommen, eine starke expatriate Bevölkerungsbasis und zunehmende Nachfrage nach energieeffizienten und automatisierten Lebenslösungen unterstützt, wodurch die USA als führender Smart Home-Markt in der Region etabliert werden.

Saudi-Arabien Smart Home Markt Einblick

Der saudi-arabische Smart-Home-Markt eroberte den größten Umsatzanteil im Jahr 2025 innerhalb der Region Naher Osten und Afrika, der von groß angelegten Smart-City-Projekten wie NEOM und Vision 2030 zur Wohnungsentwicklung angetrieben wurde. Verbraucher priorisieren zunehmend intelligente Heimautomatisierungssysteme für Sicherheit, Energiemanagement und Komfort. Die rasante Expansion von High-End-Bewohnungsprojekten, kombiniert mit steigender Nachfrage nach AI-getriebenen Überwachungssystemen und intelligenten Geräten, beschleunigt das Marktwachstum weiter. Zudem tragen zunehmende Investitionen in die digitale Infrastruktur und eine starke staatliche Unterstützung für intelligente lebende Ökosysteme maßgeblich zur Expansion des Marktes bei.

Mittlerer Osten und Afrika Smart Home Market Share

Die Middle East und Africa Smart Home Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Al-Futtaim Technologies (U.A.E.)

• Etisalat Digital (U.A.E.)

• Emaar Technologies (U.A.E.)

• Du Smart Services (U.A.E.)

• Sahara Net (Saudi-Arabien)

• Lösungen von stc (Saudi Arabien)

• Saudi Controls Ltd (Saudi Arabien)

• Al Salem Johnson Controls (Saudi Arabien)

• Morpho Technologies Africa (Südafrika)

• CBI Electric Telecom Solutions (Südafrika)

• DStv Smart Technologies (Südafrika)

• Smart Technology Group (Ägypten)

• Raya Information Technology (Ägypten)

• Orascom Smart Solutions (Ägypten)

• Altron Smart Systems (Südafrika)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN SMART-HOME-MARKT IM NAHEN OSTEN UND AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 PRODUKTZEITPLANKURVE

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Zunehmende Verbreitung internetfähiger Geräte

5.1.2 Zunahme der Nutzung von Smartphones zur Steuerung von Smart-Home-Geräten

5.1.3 WACHSENDES BEWUSSTSEIN FÜR DEN BEDARF AN ENERGIEEFFIZIENTEN LÖSUNGEN

5.1.4 Erhöhung des verfügbaren Einkommens

5.2 EINSCHRÄNKUNGEN

5.2.1 Zunehmende Bedenken hinsichtlich der Cybersicherheit im Hinblick auf die Automatisierung

5.2.2 HOHE ANSPRUCHSKOSTEN FÜR SMART-HOME-GERÄTE

5.3 CHANCEN

5.3.1 STÄRKUNG DER ÖKOLOGISCHEN GEBÄUDE DURCH REGIERUNGEN

5.3.2 INTEGRATION VON POWERLINE-KOMMUNIKATIONSTECHNOLOGIE IN SMART HOMES

5.3.3 Zahlreiche Hersteller erweitern ihr Smart-Home-Produktportfolio

5.3.4 Steigende Popularität von Smart-Home-Geräten in Entwicklungsländern

5.4 HERAUSFORDERUNG

5.4.1 Mangelndes Bewusstsein und fehlende qualifizierte Arbeitskräfte

6 Smart-Home-Markt im Nahen Osten und Afrika, nach Produkttyp

6.1 ÜBERBLICK

6.2 UNTERHALTUNGSSTEUERUNG

6.2.1 AUDIO-, LAUTSTÄRKEREGLER UND MULTIMEDIA-RAUMSTEUERUNG

6.2.2 HEIMKINOSYSTEM-STEUERUNG

6.2.3 TOUCHSCREENS UND TASTATUREN

6.3 SICHERHEIT UND ZUGRIFFSKONTROLLE

6.3.1 VIDEOÜBERWACHUNG

6.3.1.1 HARDWARE

6.3.1.1.1 ÜBERWACHUNGSKAMERAS

6.3.1.1.2 SPEICHERGERÄTE

6.3.1.1.3 MONITORE

6.3.1.1.4 ZUBEHÖR

6.3.1.2 SOFTWARE-/VIDEOANALYSE

6.3.1.3 DIENSTLEISTUNGEN

6.3.2 ZUGRIFFSKONTROLLE

6.3.2.1 NICHT-BIOMETRISCHE ZUGANGSKONTROLLE

6.3.2.1.1 INTELLIGENTE TASTATUREN

6.3.2.1.2 VIDEO-TÜRKLINGELN

6.3.2.2 BIOMETRISCHE ZUGANGSKONTROLLE

6.3.2.2.1 Fingerabdruckerkennung

6.3.2.2.2 Gesichtserkennung

6.3.2.2.3 IRIS-ERKENNUNG

6.3.2.2.4 SONSTIGES

6.4 HLK-STEUERUNG

6.4.1 INTELLIGENTE THERMOSTATE

6.4.2 SENSOREN

6.4.3 AKTUATOREN

6.4.4 DÄMPFER

6.4.5 STEUERVENTILE

6.4.6 HEIZ- UND KÜHLSPULEN

6.4.7 PUMPEN & LÜFTER

6.4.8 SMART VENTS

6.5 HAUSHALTSGERÄTE

6.5.1 SMARTE WASCHER

6.5.2 INTELLIGENTE TROCKNER

6.5.3 INTELLIGENTE WASSERHEIZUNGEN

6.5.4 INTELLIGENTE STAUBSAUGER

6.6 SMARTE KÜCHE

6.6.1 INTELLIGENTE KÜHLSCHRÄNKE

6.6.2 INTELLIGENTE GESCHIRRSPÜLER

6.6.3 SMARTE HERDE

6.6.4 INTELLIGENTE ÖFEN

6.6.5 SMARTE KOCHFELDER

6.6.6 INTELLIGENTE KAFFEEMASCHINEN

6.6.7 Intelligente Wasserkocher

6.7 LICHTSTEUERUNG

6.7.1 DIMMER

6.7.2 SCHALTER

6.7.3 RELAIS

6.7.4 TAGESLICHTSENSOREN

6.7.5 TIMER

6.7.6 BELEGUNGSSENSOREN

6.7.7 ZUBEHÖR UND ANDERE PRODUKTE

6.8 INTELLIGENTE MÖBEL

6.8.1 INTELLIGENTE TABELLEN

6.8.2 INTELLIGENTE HOCKER UND BÄNKE

6.8.3 SMARTE SOFAS

6.8.4 Intelligente Stühle

6.8.5 SMART DESKS

6.9 HÄUSLICHE GESUNDHEITSPFLEGE

6.9.1 GESUNDHEITSSTATUS-MONITORE

6.9.2 Körperliche Aktivitätsmonitore

6.1 SONSTIGES

6.10.1 Intelligente Stecker

6.10.2 Rauchmelder

6.10.3 SMART METERS

7 MIDDLE EAST & AFRICA SMART HOME MARKET, BY TECHNOLOGY

7.1 OVERVIEW

7.2 WIRELESS

7.2.1 WI-FI

7.2.2 BLUETOOTH

7.2.3 ZIGBEE

7.2.4 Z-WAVE

7.2.5 ENOCEAN

7.2.6 OTHERS

7.3 WIRED

8 MIDDLE EAST & AFRICA SMART HOME MARKET, BY SOFTWARE & SERVICE

8.1 OVERVIEW

8.2 BEHAVIORAL

8.3 PROACTIVE

9 MIDDLE EAST & AFRICA SMART HOME MARKET, BY GEOGRAPHY

9.1 MIDDLE EAST AND AFRICA

9.1.1 U.A.E

9.1.2 SAUDI ARABIA

9.1.3 SOUTH AFRICA

9.1.4 ISRAEL

9.1.5 EGYPT

9.1.6 REST OF MIDDLE EAST AND AFRICA

10 MIDDLE EAST & AFRICA SMART HOME MARKET, COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

11 COMPANY PROFILE

11.1 SAMSUNG

11.1.1 COMPANY SNAPSHOT

11.1.2 REVENUE ANALYSIS

11.1.3 COMPANY SHARE ANALYSIS

11.1.4 PRODUCT PORTFOLIO

11.1.5 RECENT DEVELOPMENTS

11.2 ROBERT BOSCH GMBH

11.2.1 COMPANY SNAPSHOT

11.2.2 REVENUE ANALYSIS

11.2.3 COMPANY SHARE ANALYSIS

11.2.4 PRODUCT PORTFOLIO

11.2.5 RECENT DEVELOPMENT

11.3 HAIER GROUP

11.3.1 COMPANY SNAPSHOT

11.3.2 REVENUE ANALYSIS

11.3.3 COMPANY SHARE ANALYSIS

11.3.4 PRODUCT PORTFOLIO

11.3.5 RECENT DEVELOPMENTS

11.4 SIEMENS

11.4.1 COMPANY SNAPSHOT

11.4.2 REVENUE ANALYSIS

11.4.3 COMPANY SHARE ANALYSIS

11.4.4 PRODUCT & SERVICE PORTFOLIO

11.4.5 RECENT DEVELOPMENTS

11.5 SCHNEIDER ELECTRIC

11.5.1 COMPANY SNAPSHOT

11.5.2 REVENUE ANALYSIS

11.5.3 COMPANY SHARE ANALYSIS

11.5.4 PRODUCT PORTFOLIO

11.5.5 RECENT DEVELOPMENTS

11.6 ABB

11.6.1 COMPANY SNAPSHOT

11.6.2 REVENUE ANALYSIS

11.6.3 PRODUCT PORTFOLIO

11.6.4 RECENT DEVELOPMENTS

11.7 ACUITY BRANDS LIGHTING, INC.

11.7.1 COMPANY SNAPSHOT

11.7.2 REVENUE ANALYSIS

11.7.3 PRODUCT PORTFOLIO

11.7.4 RECENT DEVELOPMENTS

11.8 ADT

11.8.1 COMPANY SNAPSHOT

11.8.2 REVENUE ANALYSIS

11.8.3 PRODUCT PORTFOLIO

11.8.4 RECENT DEVELOPMENTS

11.9 BRINKS HOME SECURITY

11.9.1 COMPANY SNAPSHOT

11.9.2 PRODUCT PORTFOLIO

11.9.3 RECENT DEVELOPMENT

11.1 CARRIER

11.10.1 COMPANY SNAPSHOT

11.10.2 PRODUCT PORTFOLIO

11.10.3 RECENT DEVELOPMENTS

11.11 CRESTRON ELECTRONICS, INC.

11.11.1 COMPANY SNAPSHOT

11.11.2 SOLUTION PORTFOLIO

11.11.3 RECENT DEVELOPMENTS

11.12 EMERSON ELECTRIC CO.

11.12.1 COMPANY SNAPSHOT

11.12.2 REVENUE ANALYSIS

11.12.3 PRODUCT PORTFOLIO

11.12.4 RECENT DEVELOPMENTS

11.13 GENERAL ELECTRIC COMPANY (A SUBSIDIARY OF GENERAL ELECTRIC)

11.13.1 COMPANY SNAPSHOT

11.13.2 REVENUE ANALYSIS

11.13.3 PRODUCT PORTFOLIO

11.13.4 RECENT DEVELOPMENTS

11.14 GOOGLE (A SUBSIDIARY OF ALPHABET INC.)

11.14.1 COMPANY SNAPSHOT

11.14.2 REVENUE ANALYSIS

11.14.3 PRODUCT PORTFOLIO

11.14.4 RECENT DEVELOPMENT

11.15 HANWHA TECHWIN AMERICA.

11.15.1 COMPANY SNAPSHOT

11.15.2 PRODUCT PORTFOLIO

11.15.3 RECENT DEVELOPMENTS

11.16 JOHNSON CONTROLS

11.16.1 COMPANY SNAPSHOT

11.16.2 REVENUE ANALYSIS

11.16.3 PRODUCT PORTFOLIO

11.16.4 RECENT DEVELOPMENTS

11.17 KUNA SYSTEMS

11.17.1 COMPANY SNAPSHOT

11.17.2 PRODUCT PORTFOLIO

11.17.3 RECENT DEVELOPMENTS

11.18 LEGRAND

11.18.1 COMPANY SNAPSHOT

11.18.2 REVENUE ANALYSIS

11.18.3 SOLUTION PORTFOLIO

11.18.4 RECENT DEVELOPMENTS

11.19 LEVITON MANUFACTURING CO., INC.

11.19.1 COMPANY SNAPSHOT

11.19.2 PRODUCT PORTFOLIO

11.19.3 RECENT DEVELOPMENTS

11.2 LIFI LABS, INC.

11.20.1 UNTERNEHMENSÜBERSICHT

11.20.2 PRODUKTPORTFOLIO

11.20.3 JÜNGSTE ENTWICKLUNG

11.21 LUTRON ELECTRONICS CO., INC.

11.21.1 UNTERNEHMENSÜBERSICHT

11.21.2 PRODUKTPORTFOLIO

11.21.3 JÜNGSTE ENTWICKLUNGEN

11.22 NICE SPA

11.22.1 UNTERNEHMENSÜBERSICHT

11.22.2 Umsatzanalyse

11.22.3 LÖSUNGSPORTFOLIO

11.22.4 JÜNGSTE ENTWICKLUNGEN

11.23 RESIDEO TECHNOLOGIES INC.

11.23.1 UNTERNEHMENSÜBERSICHT

11.23.2 Umsatzanalyse

11.23.3 PRODUKTPORTFOLIO

11.23.4 JÜNGSTE ENTWICKLUNGEN

11.24 SLEEP NUMBER CORPORATION

11.24.1 UNTERNEHMENSÜBERSICHT

11.24.2 Umsatzanalyse

11.24.3 PRODUKTPORTFOLIO

11.24.4 NEUESTE ENTWICKLUNG

11.25 SWITCHMATE

11.25.1 UNTERNEHMENSÜBERSICHT

11.25.2 PRODUKTPORTFOLIO

11.25.3 NEUE ENTWICKLUNG

11.26 THE CHAMBERLAIN GROUP INC.

11.26.1 UNTERNEHMENSÜBERSICHT

11.26.2 PRODUKTPORTFOLIO

11.26.3 NEUE ENTWICKLUNG

11.27 VIVINT, INC.

11.27.1 UNTERNEHMENSÜBERSICHT

11.27.2 PRODUKTPORTFOLIO

11.27.3 JÜNGSTE ENTWICKLUNGEN

12 SWOT- UND DATENBRIDGE-MARKTFORSCHUNGSANALYSE

12.1 DATA BRIDGE-MARKTFORSCHUNGSANALYSE

13 SCHLUSSFOLGERUNG

14 FRAGEBOGEN

15 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 2: UNTERHALTUNGSSTEUERUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 3: UNTERHALTUNGSSTEUERUNGEN IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 4: SICHERHEIT UND ZUGANGSKONTROLLE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 5: SICHERHEIT UND ZUGANGSKONTROLLE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 6: VIDEOÜBERWACHUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 7: HARDWARE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 8: ZUGANGSKONTROLLE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 9: NICHT-BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 10: BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2027 (MILLIONEN USD)

TABELLE 11: HVAC-STEUERUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 12: HVAC-STEUERUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2027 (MILLIONEN USD)

TABELLE 13: HAUSHALTSGERÄTE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 14: HAUSHALTSGERÄTE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 15: SMARTE KÜCHEN IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 16: SMARTE KÜCHEN IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 17: LICHTSTEUERUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 18: LICHTSTEUERUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 19: SMARTE MÖBEL IM SMART-HOME-MARKT IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 20: SMARTE MÖBEL IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 21: HÄUSLICHE GESUNDHEITSVERSORGUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 22: HÄUSLICHE GESUNDHEITSVERSORGUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 23 NAHER OSTEN UND AFRIKA – ANDERE TEILNEHMER IM SMART-HOME-MARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 24 NAHER OSTEN UND AFRIKA, ANDERE UNTERNEHMEN IM SMART-HOME-MARKT, NACH TYP, 2020–2027 (MILLIONEN USD)

TABELLE 25: SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE 2018–2027 (MILLIONEN USD)

TABELLE 26: Drahtlose Technologie im Smart-Home-Markt im Nahen Osten und Afrika, nach Regionen, 2018–2027 (in Millionen US-Dollar)

TABELLE 27: Drahtlose Technologie im Smart-Home-Markt im Nahen Osten und Afrika, nach Typ, 2018–2027 (in Mio. USD)

TABELLE 28: KABELGEBUNDENE TECHNOLOGIE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 29: SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH SOFTWARE UND SERVICE 2018–2027 (MIO. USD)

TABELLE 30: VERHALTEN IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 31: NAHER OSTEN UND AFRIKA – PROAKTIV IM SMART-HOME-MARKT, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 32: SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2018–2027 (MILLIONEN USD)

TABELLE 33: SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 34: UNTERHALTUNGSSTEUERUNGEN IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 35 SICHERHEIT UND ZUGANGSKONTROLLE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 36: VIDEOÜBERWACHUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 37: HARDWARE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 38: ZUGANGSKONTROLLE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 39: NICHT-BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 40: BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 41: HVAC-STEUERUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 42: HAUSHALTSGERÄTE IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 43: SMARTE KÜCHEN IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 44: LICHTSTEUERUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 45: SMARTE MÖBEL IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 46: HÄUSLICHE GESUNDHEITSVERSORGUNG IM SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 47 NAHER OSTEN UND AFRIKA, ANDERE TEILNEHMER IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 48: SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 49: Drahtlose Technologie im Smart-Home-Markt im Nahen Osten und Afrika, nach Typ, 2018–2027 (in Mio. USD)

TABELLE 50: SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH SOFTWARE UND SERVICE, 2018–2027 (MILLIONEN USD)

TABELLE 51: SMART-HOME-MARKT IN DEN VAE, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 52: UNTERHALTUNGSSTEUERUNGEN IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 53 SICHERHEIT UND ZUGANGSKONTROLLE IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 54: VIDEOÜBERWACHUNG IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 55: VAE-HARDWARE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 56: VAE-ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 57: NICHT-BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 58 BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 59: HVAC-STEUERUNG IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 60: HAUSHALTSGERÄTE IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 61: SMARTE KÜCHEN IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 62: LICHTSTEUERUNG IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 63: SMARTE MÖBEL IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 64: HÄUSLICHE GESUNDHEITSVERSORGUNG IM SMART-HOME-MARKT IN DEN VAE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 65: ANDERE UNTERNEHMEN IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 66: SMART-HOME-MARKT IN DEN VAE, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 67: DRAHTLOSTECHNOLOGIE IM SMART-HOME-MARKT DER VAE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 68 SMART-HOME-MARKT IN DEN VAE, NACH SOFTWARE UND SERVICE, 2018–2027 (MIO. USD)

TABELLE 69: SMART-HOME-MARKT IN SAUDI-ARABIEN, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 70: SAUDI-ARABIEN: UNTERHALTUNGSSTEUERUNGEN IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 71 SAUDI-ARABIEN: SICHERHEIT UND ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 72 SAUDI-ARABIEN: VIDEOÜBERWACHUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 73: HARDWARE IM SMART-HOME-MARKT IN SAUDI-ARABIEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 74 SAUDI-ARABIEN: ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 75: NICHT-BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT IN SAUDI-ARABIEN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 76 SAUDI-ARABIEN: BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 77 SAUDI-ARABIEN: HVAC-STEUERUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 78: HAUSHALTSGERÄTE IM SMART-HOME-MARKT IN SAUDI-ARABIEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 79: SAUDI-ARABIEN: SMARTE KÜCHEN IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 80 SAUDI-ARABIEN: LICHTSTEUERUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 81 SAUDI-ARABIEN: SMARTE MÖBEL IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 82 SAUDI-ARABIEN: HÄUSLICHE GESUNDHEITSVERSORGUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 83 SAUDI-ARABIEN, ANDERE UNTERNEHMEN IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 84: SMART-HOME-MARKT IN SAUDI-ARABIEN, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 85: SAUDI-ARABIEN: DRAHTLOSTECHNOLOGIE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 86: SMART-HOME-MARKT IN SAUDI-ARABIEN, NACH SOFTWARE UND SERVICE, 2018–2027 (MIO. USD)

TABELLE 87 SÜDAFRIKANISCHER SMART-HOME-MARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 88: SÜDAFRIKA: UNTERHALTUNGSSTEUERUNGEN IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 89 SÜDAFRIKA: SICHERHEIT UND ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 90 SÜDAFRIKA: VIDEOÜBERWACHUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 91 SÜDAFRIKA: HARDWARE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 92 SÜDAFRIKA: ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 93: SÜDAFRIKA: NICHT-BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 94 SÜDAFRIKA: BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 95 SÜDAFRIKA: HVAC-STEUERUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 96 SÜDAFRIKANISCHE HAUSHALTSGERÄTE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 97 SÜDAFRIKA: SMARTE KÜCHEN IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 98 SÜDAFRIKA: LICHTSTEUERUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 99 SÜDAFRIKA: SMARTE MÖBEL IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 100 SÜDAFRIKA: HÄUSLICHE GESUNDHEITSVERSORGUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 101 SÜDAFRIKA – ANDERE UNTERNEHMEN IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 102 SÜDAFRIKANISCHER SMART-HOME-MARKT, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 103 SÜDAFRIKA: DRAHTLOSTECHNOLOGIE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 104 SÜDAFRIKANISCHER SMART-HOME-MARKT, NACH SOFTWARE UND SERVICE, 2018–2027 (MILLIONEN USD)

TABELLE 105 ISRAELISCHER SMART-HOME-MARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 106 ISRAEL: UNTERHALTUNGSSTEUERUNGEN IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 107 SICHERHEIT UND ZUGANGSKONTROLLE IM SMART-HOME-MARKT IN ISRAEL, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 108 ISRAEL: VIDEOÜBERWACHUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 109 ISRAELISCHE HARDWARE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 110 ISRAEL: ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 111: ISRAEL: NICHT-BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 112 ISRAEL: BIOMETRISCHE ZUGANGSKONTROLLE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 113 ISRAEL: HVAC-STEUERUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 114 ISRAELISCHE HAUSHALTSGERÄTE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 115 ISRAEL: SMARTE KÜCHEN IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 116 ISRAEL: LICHTSTEUERUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 117 ISRAEL: SMARTE MÖBEL IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 118 ISRAEL – HÄUSLICHE GESUNDHEITSVERSORGUNG IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 119 ISRAEL – ANDERE UNTERNEHMEN IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 120 ISRAELISCHER SMART-HOME-MARKT, NACH TECHNOLOGIE, 2018–2027 (MILLIONEN USD)

TABELLE 121 ISRAEL: WIRELESS-TECHNOLOGIE IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 122 ISRAELISCHER SMART-HOME-MARKT, NACH SOFTWARE UND SERVICE, 2018–2027 (MIO. USD)

TABELLE 123 ÄGYPTEN-SMART-HOME-MARKT, NACH PRODUKTTYP, 2018–2027 (MILLIONEN USD)

TABELLE 124: ÄGYPTEN: UNTERHALTUNGSSTEUERUNGEN IM SMART-HOME-MARKT, NACH TYP, 2018–2027 (MILLIONEN USD)

TABLE 125 EGYPT SECURITY AND ACCESS CONTROL IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 126 EGYPT VIDEO SURVEILLANCE IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 127 EGYPT HARDWARE IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 128 EGYPT ACCESS CONTROL IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 129 EGYPT NON-BIOMETRIC ACCESS CONTROL IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 130 EGYPT BIOMETRIC ACCESS CONTROL IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 131 EGYPT HVAC CONTROL IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 132 EGYPT HOME APPLIANCES IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 133 EGYPT SMART KITCHEN IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 134 EGYPT LIGHTING CONTROL IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 135 EGYPT SMART FURNITURE IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 136 EGYPT HOME HEALTHCARE IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 137 EGYPT OTHERS IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 138 EGYPT SMART HOME MARKET, BY TECHNOLOGY, 2018-2027 (USD MILLION)

TABLE 139 EGYPT WIRELESS TECHNOLOGY IN SMART HOME MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 140 EGYPT SMART HOME MARKET, BY SOFTWARE & SERVICE, 2018-2027 (USD MILLION)

TABLE 141 REST OF MIDDLE EAST AND AFRICA SMART HOME MARKET, BY PRODUCT TYPE, 2018-2027 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 MIDDLE EAST & AFRICA SMART HOME MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST & AFRICA SMART HOME MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA SMART HOME MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA SMART HOME MARKET: MIDDLE EAST & AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA SMART HOME MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA SMART HOME MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST & AFRICA SMART HOME MARKET: DBMR MARKET POSITION GRID

FIGURE 8 MIDDLE EAST & AFRICA SMART HOME MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 MIDDLE EAST & AFRICA SMART HOME MARKET: SEGMENTATION

FIGURE 10 INCREASING DISPOSABLE INCOME IS EXPECTED TO DRIVE THE MIDDLE EAST & AFRICA SMART HOME MARKET IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 11 ENTERTAINMENT CONTROLS IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF MIDDLE EAST & AFRICA SMART HOME MARKET IN 2020 & 2027

FIGURE 12 DRIVERS, RESTRAINS, OPPORTUNITIES & CHALLENGE OF MIDDLE EAST & AFRICA SMART HOME MARKET

FIGURE 13 MIDDLE EAST & AFRICA SMART HOME MARKET: BY PRODUCT TYPE, 2019

FIGURE 14 MIDDLE EAST & AFRICA SMART HOME MARKET: BY TECHNOLOGY, 2019

FIGURE 15 MIDDLE EAST & AFRICA SMART HOME MARKET: BY SOFTWARE & SERVICE, 2019

FIGURE 16 MIDDLE EAST AND AFRICA SMART HOME MARKET: SNAPSHOT (2019)

FIGURE 17 MIDDLE EAST AND AFRICA SMART HOME MARKET: BY COUNTRY (2019)

FIGURE 18 MIDDLE EAST AND AFRICA SMART HOME MARKET: BY COUNTRY (2020 & 2027)

ABBILDUNG 19 SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2019 UND 2027)

ABBILDUNG 20 SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKTTYP (2020–2027)

ABBILDUNG 21 SMART-HOME-MARKT IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.