Middle East And Africa Specialty Gas Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.41 Billion

USD

2.08 Billion

2024

2032

USD

1.41 Billion

USD

2.08 Billion

2024

2032

| 2025 –2032 | |

| USD 1.41 Billion | |

| USD 2.08 Billion | |

| % | |

|

Marktsegmentierung für Spezialgase im Nahen Osten und Afrika nach Typ (hochreine Gase, Edelgase, Kohlenstoffgase, Halogengase, sonstige), Inhaltsstoffen (Argon, Brom, Stickstoff, Helium, Kohlenmonoxid, Xenon, Methan, Krypton, Sauerstoff, Neon, Wasserstoff, sonstige), Anwendung (Fertigung, Elektronik, Gesundheitswesen, Wissenschaft, Analytik und Kalibrierung, Kühlung und sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Spezialgase

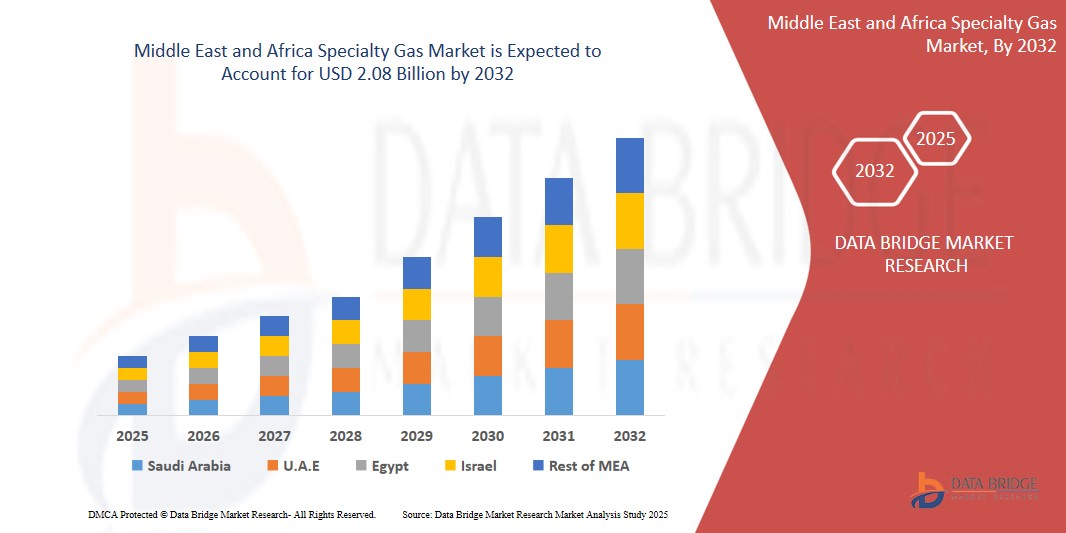

- Der Markt für Spezialgase im Nahen Osten und Afrika wird im Jahr 2024 auf 1,41 Milliarden US-Dollar geschätzt und soll bis 2032 2,08 Milliarden US-Dollar erreichen , bei einer CAGR von 5,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Industrialisierung in Sektoren wie Öl und Gas, Gesundheitswesen, Elektronik und Fertigung vorangetrieben, in denen Spezialgase für Vorgänge wie Kalibrierung, Prüfung und medizinische Anwendungen unverzichtbar sind.

- Darüber hinaus erweitern erhöhte Investitionen im Gesundheitssektor und technologische Fortschritte in der Elektronikfertigung den Einsatzbereich hochreiner Gase, beschleunigen die Einführung von Spezialgaslösungen erheblich und sorgen für ein robustes Marktwachstum in der gesamten Region.

Spezialgasmarktanalyse

- Spezialgase, zu denen hochreine Gasgemische für präzise Anwendungen gehören, sind aufgrund ihrer überlegenen Leistung, Konsistenz und Einhaltung gesetzlicher Vorschriften zunehmend wichtige Komponenten in Branchen wie dem Gesundheitswesen, der Elektronik, der Petrochemie und der Fertigung.

- Die steigende Nachfrage nach Spezialgasen wird vor allem durch das schnelle industrielle Wachstum in der gesamten Region, steigende Investitionen im Gesundheitswesen und die zunehmenden Anwendungen in den Bereichen Elektronik und Energie, insbesondere in den Bereichen Kalibrierung, Diagnostik und kontrollierte Fertigungsumgebungen, angetrieben.

- Saudi-Arabien dominiert den Spezialgasemarkt im Nahen Osten und Afrika mit dem größten Umsatzanteil von 40,01 % im Jahr 2025, angetrieben durch bedeutende Öl- und Gasaktivitäten, eine wachsende industrielle Basis und eine starke Nachfrage aus dem Gesundheits- und Energiesektor.

- Aufgrund der steigenden Investitionen in die medizinische Infrastruktur, die Elektronikfertigung und Initiativen für erneuerbare Energien dürften die Vereinigten Arabischen Emirate im Prognosezeitraum das am schnellsten wachsende Land auf dem Spezialgasemarkt sein.

- Das Segment hochreine Gase wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 43,2 % den Markt für Spezialgase dominieren. Grund dafür ist seine entscheidende Rolle bei Anwendungen, die eine ultrareine Verarbeitung erfordern, insbesondere in der Halbleiterindustrie, in Laboren und in der medizinischen Diagnostik.

Berichtsumfang und Marktsegmentierung für Spezialgase

|

Eigenschaften |

Wichtige Markteinblicke zu Spezialgasen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Spezialgase

„Zunehmende Integration von Spezialgasen in fortschrittliche Fertigungs- und Gesundheitsanwendungen“

- Ein bedeutender und sich beschleunigender Trend auf dem Spezialgasemarkt im Nahen Osten und Afrika ist die zunehmende Verwendung hochreiner Gase in fortschrittlichen Fertigungssektoren, einschließlich Elektronik, Halbleitern und additiver Fertigung (3D-Druck), aufgrund ihrer entscheidenden Rolle bei der Gewährleistung präziser Prozessumgebungen.

- Beispielsweise sind Herstellungsprozesse für Halbleiter und Photovoltaik (Solarzellen) zunehmend auf Spezialgase wie Silan, Stickstofftrifluorid und hochreinen Wasserstoff angewiesen, was die Marktnachfrage in technologisch aufstrebenden Golfstaaten wie den Vereinigten Arabischen Emiraten und Saudi-Arabien ankurbelt.

- Im Gesundheitssektor gibt es aufgrund steigender Investitionen in Krankenhäuser, Diagnosezentren und die Arzneimittelproduktion einen deutlichen Anstieg der Nachfrage nach speziellen medizinischen Gasen wie Lachgas, Helium und medizinischem Sauerstoff.

- Aufgrund pandemiebedingter Lieferengpässe priorisieren die Regierungen der gesamten Region die lokale Produktion und Lagerung medizinischer Gase und unterstützen so das Marktwachstum weiter.

- Darüber hinaus ermöglichen Fortschritte in der Gasreinigungs- und Verpackungstechnologie eine sicherere und kostengünstigere Verteilung von Spezialgasen, wodurch der regionale Zugang verbessert und die Akzeptanz in verschiedenen Branchen gesteigert wird.

- Dieser Trend zu hochreinen, anwendungsspezifischen Gasen prägt die Beschaffungspräferenzen und fördert Investitionen in Gastrenn- und Verflüssigungsanlagen in der gesamten Region.

Dynamik des Spezialgasmarktes

Treiber

„Steigende Nachfrage aus wichtigen Endverbrauchsbranchen wie dem Gesundheitswesen, der Elektronik sowie der Öl- und Gasindustrie“

- Der Markt für Spezialgase im Nahen Osten und Afrika erlebt eine starke Dynamik, die durch den schnellen Ausbau der Gesundheitsinfrastruktur, die wachsende Präsenz der Elektronik- und Halbleiterfertigung sowie die anhaltenden Aktivitäten im Öl- und Gassektor sowie der Petrochemie vorangetrieben wird.

- So führen etwa Saudi-Arabiens Vision 2030 und die Energiediversifizierungspläne der VAE zu erhöhten Investitionen in Industriegase zur Unterstützung der Produktion von Solarmodulen, Energiespeicherlösungen und Verfahren zur verbesserten Ölrückgewinnung (EOR), bei denen Kohlendioxid und andere Spezialgase zum Einsatz kommen.

- Darüber hinaus hat die Zunahme von Analyse- und Kalibrierungsanwendungen bei Umweltüberwachungsbehörden und Forschungslaboren die Nachfrage nach Gasen mit ultrahoher Reinheit verstärkt.

- Darüber hinaus suchen Industrieunternehmen zunehmend nach Spezialgaslösungen, die die Einhaltung internationaler Qualitäts- und Sicherheitsstandards ermöglichen, insbesondere in der Pharma- und Lebensmittelverarbeitung, was das Wachstum weiter ankurbelt.

Einschränkung/Herausforderung

„Hohe Produktions- und Vertriebskosten gepaart mit begrenzter regionaler Infrastruktur“

- Die Produktion von Spezialgasen erfordert komplexe, kapitalintensive Reinigungs- und Verflüssigungsprozesse, die oft auf hochentwickelten Kryo- oder Adsorptionstechnologien basieren. Diese hohen Betriebskosten sowie die begrenzte Anzahl lokaler Produktionsstätten in vielen Teilen des Nahen Ostens und Afrikas schränken die Skalierbarkeit und Wirtschaftlichkeit ein.

- Darüber hinaus können Herausforderungen in der regionalen Lieferkette – darunter unzureichende Lagerinfrastruktur, regulatorische Verzögerungen und die Notwendigkeit spezieller Handhabung und Transporte – zu einer inkonsistenten Versorgung und höheren Preisen führen.

- Viele afrikanische Länder sind bei der Beschaffung hochreiner Gase noch immer stark auf Importe aus Europa oder Asien angewiesen, was nicht nur die Kosten erhöht, sondern auch Schwachstellen in der Lieferkette schafft.

- Um diese Probleme anzugehen, sind gemeinsame Investitionen von Regierungen und Gasunternehmen erforderlich, um regionale Produktionszentren aufzubauen, logistische Netzwerke zu verbessern und den Technologietransfer zu fördern und so die lokalen Kapazitäten zu stärken.

Marktumfang für Spezialgase

Der Markt ist nach Typ, Inhaltsstoffen und Anwendung segmentiert.

- Nach Typ

Der Markt für Spezialgase ist nach Typ in hochreine Gase, Edelgase, Kohlenstoffgase, Halogengase und Sonstige unterteilt. Das Segment hochreine Gase dominiert den Markt mit dem größten Umsatzanteil von 43,2 % im Jahr 2025, was auf seine wichtige Rolle in kritischen Anwendungen wie der Halbleiterherstellung, der Laborforschung und der medizinischen Diagnostik zurückzuführen ist. Diese Gase weisen extrem niedrige Schadstoffwerte auf, was in präzisionsorientierten Branchen, in denen selbst Spurenverunreinigungen zu Qualitätsproblemen führen können, von entscheidender Bedeutung ist.

Das Segment Edelgase wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von Argon, Neon und Xenon in der medizinischen Bildgebung, Beleuchtung, Luft- und Raumfahrt sowie Elektronik. Die steigende Nachfrage nach energieeffizienter Beleuchtung und hochwertiger Elektronik unterstützt dieses Wachstum zusätzlich.

- Nach Zutaten

Der Markt für Spezialgase ist nach Inhaltsstoffen in Argon, Brom, Stickstoff, Helium, Kohlenmonoxid, Xenon, Methan, Krypton, Sauerstoff, Neon, Wasserstoff und andere unterteilt. Argon hatte 2025 den größten Marktanteil, was auf seine weit verbreitete Verwendung beim Schweißen, in der Metallverarbeitung und als inertes Schutzgas in industriellen Prozessen zurückzuführen ist. Seine chemische Stabilität macht es ideal für Anwendungen, bei denen Reaktivitätsfreiheit entscheidend ist.

Helium dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate aufweisen, da die Nachfrage in MRT-Geräten, der wissenschaftlichen Forschung, der Kryotechnik und der Glasfaserherstellung steigt. Da Heliumknappheit zu einem globalen Problem wird, steigen seine strategische Bedeutung und sein Wert auf dem regionalen Markt weiter an.

- Nach Anwendung

Der Markt für Spezialgase ist nach Anwendungsbereichen in Fertigung, Elektronik, Gesundheitswesen, Wissenschaft, Analytik & Kalibrierung, Kühlung und Sonstiges unterteilt. Das Segment Gesundheitswesen hatte 2025 den größten Marktanteil, was auf die weit verbreitete Verwendung medizinischer Spezialgase wie Sauerstoff, Lachgas und Helium in der Anästhesie, Atemtherapie und medizinischen Bildgebung zurückzuführen ist. Die steigenden Investitionen der Region in Krankenhäuser und Diagnosezentren haben die Nachfrage verstärkt.

Das Segment Elektronik dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, angetrieben durch die zunehmende Halbleiter- und Photovoltaikproduktion in der Golfregion. Spezialgase wie Silan, Stickstofftrifluorid und hochreiner Wasserstoff sind für diese Branchen, insbesondere in Reinraumumgebungen, unverzichtbar.

Spezialgasmarkt-Länderanalyse

- Saudi-Arabien dominiert den Markt für Spezialgase mit dem größten Umsatzanteil von 40,01 % im Jahr 2024, getrieben durch die steigende Nachfrage in Schlüsselindustrien wie Öl und Gas, Petrochemie, Gesundheitswesen und Elektronik.

- Die durch Vision 2030 unterstützte industrielle Entwicklung des Landes hat die Investitionen in fortschrittliche Fertigung, saubere Energie und Gesundheitsinfrastruktur beschleunigt, die allesamt große Verbraucher von Spezialgasen wie Wasserstoff, Stickstoff und Kohlendioxid sind.

- Hohe Kapitalausgaben für Großprojekte wie NEOM sowie der Ausbau von Raffinerien und Gasverarbeitungsanlagen lassen die Nachfrage nach hochreinen Gasen und Kalibriergasen weiter ansteigen.

- Saudi-Arabiens günstiges regulatorisches Umfeld, seine fortschrittlichen Logistikkapazitäten und die Präsenz großer internationaler Gasunternehmen machen das Land zu einem führenden Zentrum für die Produktion und Verteilung von Spezialgasen in der Region.

Einblicke in den Spezialgasmarkt der VAE

Die VAE werden voraussichtlich zu den am schnellsten wachsenden Märkten der Region gehören, angetrieben durch die rasante Urbanisierung, die starke industrielle Diversifizierung und steigende Investitionen in den Hightech- und Life-Science-Sektor. Die steigende Nachfrage aus der Halbleiter-, Gesundheits- und Umweltüberwachungsbranche treibt den Einsatz von ultrahochreinen Gasen, Kalibriergasen und medizinischen Gasen voran. Dubai und Abu Dhabi entwickeln sich zu regionalen Zentren für Forschung und Entwicklung sowie die Arzneimittelproduktion, was den Bedarf an zuverlässigen Lieferketten für Spezialgase erhöht. Darüber hinaus fördern staatliche Initiativen zur Förderung sauberer Energie und Nachhaltigkeit (wie die Energiestrategie 2050 der VAE) den Einsatz von Spezialgasen in Projekten für erneuerbare Energien und grünen Wasserstoff.

Einblicke in den südafrikanischen Spezialgasmarkt

Südafrika wird aufgrund seiner etablierten industriellen Basis, laufender Infrastrukturprojekte und der steigenden Nachfrage im Gesundheits- und Bergbausektor voraussichtlich ein stetiges Wachstum im Markt für Spezialgase verzeichnen. Spezialgase wie Sauerstoff, Argon und Kohlendioxid werden häufig beim Schweißen, in der Metallurgie und bei Umweltprüfungen eingesetzt. Der Ausbau privater und öffentlicher Gesundheitsdienste, insbesondere nach der Pandemie, hat auch zu einem erhöhten Verbrauch medizinischer Gase wie Lachgas und Sauerstoff geführt. Darüber hinaus tragen der Ausbau lokaler Produktionskapazitäten für Spezialgase und Partnerschaften mit globalen Lieferanten dazu bei, die Versorgung zu stabilisieren und die Importabhängigkeit zu verringern. Dies macht Südafrika zu einem wachsenden Markt für diese wichtigen Materialien.

Marktanteile für Spezialgase

Die Spezialgasbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- The Linde Group (Deutschland)

- Air Liquide (Frankreich)

- Southern Industrial Gas Sdn Bhd (Malaysia)

- Air Products and Chemicals Inc. (USA)

- Praxair Technology, Inc. (USA) (jetzt Teil von Linde plc)

- Showa Denko KK (Japan) (jetzt Teil der Resonac Holdings Corporation)

- Messer Group GmbH (Deutschland)

- Mitsui Chemicals Inc. (Japan)

- TAIYO NIPPON SANSO CORPORATION (Japan)

Neueste Entwicklungen auf dem Spezialgasemarkt im Nahen Osten und Afrika

- Im Februar 2024 meldete Israel einen Anstieg der Erdgasexporte nach Ägypten und Jordanien um 25 % im Jahr 2023 auf insgesamt 11,56 Milliarden Kubikmeter. Dieses Wachstum unterstreicht Israels Rolle als regionales Energiezentrum, wobei die von Chevron betriebenen Felder Leviathan und Tamar einen bedeutenden Beitrag leisten.

- Im November 2023 unterzeichneten Tansania und Uganda Vereinbarungen zur Inbetriebnahme des Tansania-Uganda-Erdgaspipeline-Projekts. Ziel dieser Zusammenarbeit ist der Transport von Erdgas von Tansania nach Uganda, um industrielle Anwendungen wie die Stahlherstellung, die Stromerzeugung und den Hausgebrauch zu unterstützen.

- Im März 2023 kündigte Sonatrach, Algeriens staatliches Energieunternehmen, Pläne an, seine jährliche Produktion auf 200 Millionen Tonnen Öläquivalent zu steigern – ein Niveau, das seit 2010 nicht mehr erreicht wurde. Das Unternehmen plant außerdem den Abschluss neuer Verträge mit Eni, darunter auch Verträge zur Stromversorgung, und prüft den Bau einer neuen Pipeline für den Transport von Wasserstoff.

- Im April 2023 erweiterte QatarEnergy sein LNG-Projekt North Field East durch eine Partnerschaft mit Sinopec, das einen 5-prozentigen Anteil an einem LNG-Zug mit einer Kapazität von 8 Millionen Tonnen pro Jahr erwarb. Diese Erweiterung ist Teil der Strategie Katars, die LNG-Produktionskapazität bis 2027 auf 126 Millionen Tonnen pro Jahr zu steigern.

- Im Dezember 2023 begann Taifa Gas Investment SEZ Limited mit dem Bau einer 30.000 Tonnen fassenden Flüssiggasanlage (LPG) in Mombasa, Kenia. Diese Investition von 130 Millionen US-Dollar soll die Abhängigkeit Ostafrikas von importiertem Flüssiggas verringern und eine stabile, kostengünstige Versorgung der Haushalte gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.