Middle East And Africa Stroke Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

193.66 Million

USD

279.64 Million

2025

2033

USD

193.66 Million

USD

279.64 Million

2025

2033

| 2026 –2033 | |

| USD 193.66 Million | |

| USD 279.64 Million | |

| % | |

|

Marktsegmentierung für Schlaganfalldiagnostik im Nahen Osten und Afrika nach Schweregrad (mittelgradig, schwer und leicht), Art (Computertomographie (CT), Computertomographie-Angiographie (CTA), Magnetresonanztomographie (MRT), Magnetresonanzangiographie (MRA), transkranieller Doppler-Ultraschall, Video-Kopfimpulstest (VHIT) und Sonstige), Anwendung (ischämischer Schlaganfall, hämorrhagischer Schlaganfall und transitorische ischämische Attacken (TIA)), Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren und häusliche Pflege), Vertriebskanal (Direktvergabe, Drittanbieter und Sonstige) und Phase (präoperativ, perioperativ und postoperativ) – Branchentrends und Prognose bis 2033

Was ist der Nahe Osten und Afrika Stroke Diagnostics Markt Größe und Wachstum Rate

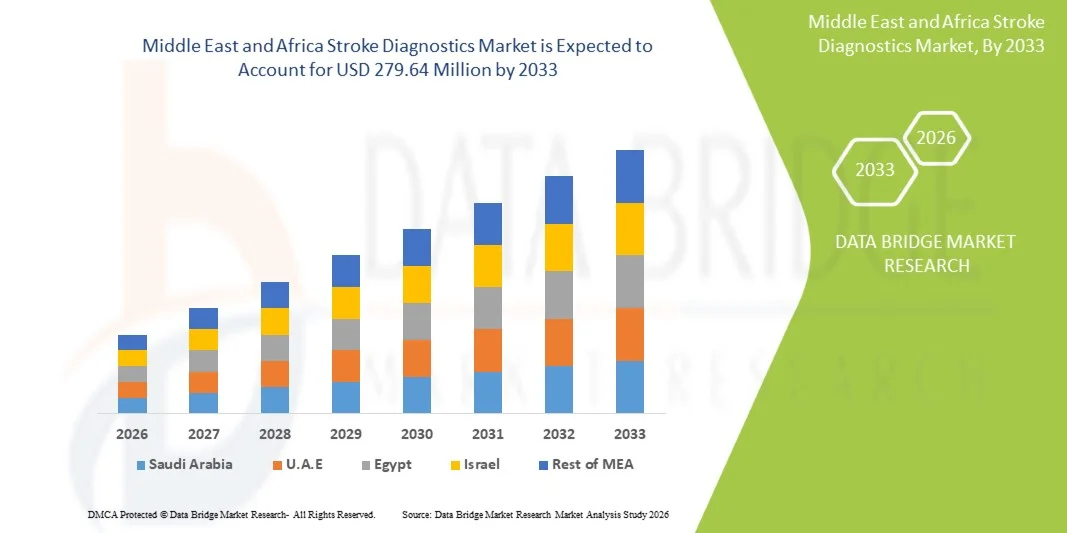

- Wie pro Data Bridge Market Research Analysis Die Marktgröße für die Schlaganfalldiagnostik im Nahen Osten und Afrika wurde geschätzt193,66 Mio. USD 2025und wird voraussichtlich erreichen279,64 Mio. USD bis 2033, beiCAGR von 4,7%während des Prognosezeitraums

- Dieses regionale Wachstum wird größtenteils durch zunehmende Investitionen im Gesundheitswesen, staatliche Initiativen zur Verbesserung der Früherkennung und -behandlung sowie eine wachsende Belastung der Gesundheitsversorgung gefördert.chronische Erkrankungenwie folgt:BluthochdruckundDiabetes, die die Notwendigkeit einer schnellen und genauen Hubdiagnose erhöhen

- Darüber hinaus verstärktes Bewusstsein für Schlaganfallmanagement, Integration digitaler und AI-assisted Diagnostik und Erweiterung von Krankenhaus- und Kliniknetzwerken beschleunigen die Marktakzeptanz sowohl in Wohn- als auch in der Klinik im Nahen Osten und Afrika

Marktgröße und Prognose

- Mittlerer Osten und Afrika Marktwert (2025):193,66 Mio. USD

- Voraussichtlicher Marktwert (2033):279,64 Mio. USD

- Wettervorhersage CAGR (2026–2033):4.7%

Naher Osten und Afrika Stroke Diagnostics Marktanalyse

- Stroke-Diagnostik, umfassend bildgebende Technologien wie CT, MRT und Ultraschall zur Früherkennung und Überwachung von zerebrovaskulären Ereignissen, werden in Gesundheitssystemen im Nahen Osten und Afrika aufgrund steigender Schlaganfallprävalenz, zunehmendem Bewusstsein für zeitnahe Eingriffe und der Integration fortgeschrittener Diagnosewerkzeuge in Krankenhäuser und Kliniken immer wichtiger.

- Die zunehmende Nachfrage nach Schlaganfall-Diagnostik-Lösungen wird in erster Linie durch die wachsende Belastung von Herz-Kreislauf- und Stoffwechselerkrankungen, die steigende geriatrische Bevölkerung und den verstärkten Fokus auf die Verbesserung der Patientenergebnisse durch Früherkennung und schnelle Behandlung

- Saudi-Arabien dominierte den Middle East Schlaganfall-Diagnostikmarkt mit dem größten Umsatzanteil von 35,4% im Jahr 2025, unterstützt durch robuste Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, staatliche Initiativen zur Verbesserung des Schlaganfallmanagements und das Vorhandensein führender Diagnostikdienstleister und fortgeschrittener Bildgebungszentren

- Südafrika wird während der Prognosezeit das am schnellsten wachsende Land im Markt für Schlaganfalldiagnostik sein, da die Gesundheitsinfrastruktur ausgebaut wird, die Verfügbarkeit moderner Bildgebungsgeräte erhöht und die Investitionen in Gesundheitsprogramme zur Bekämpfung nicht übertragbarer Krankheiten erhöht werden.

- Das Segment Computed Tomography (CT Scan) dominierte den Markt für Schlaganfalldiagnostik mit einem Marktanteil von 50,2% im Jahr 2025, angetrieben durch seine weit verbreitete Verfügbarkeit, Wirtschaftlichkeit, schnelle Bildgebungsfähigkeit und kritische Rolle bei der akuten Diagnose und Verwaltung von Schlaganfallpatienten

Report Scope und Mittlerer Osten und Afrika Stroke Diagnostics Marktsegmentierung

|

Attribute |

Mittlerer Osten und Afrika Stroke Diagnostics Schlüsselmarkt Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Nahen Osten und Afrika Stroke Diagnostics Market

„AI-Enabled und Tele-Radiology Integration“

- Ein wichtiger Trend im Bereich der Schlaganfalldiagnostik im Nahen Osten und Afrika ist die zunehmende Übernahme von KI-fähigen Bildgebungssoftware- und Teleradiologiediensten, die die Geschwindigkeit und Genauigkeit der Schlaganfallerkennung in Krankenhäusern und entfernten Gesundheitseinrichtungen verbessern

- So werden z.B. KI-basierte CT- und MRI-Analyseplattformen in großen Krankenhäusern in Saudi-Arabien integriert, die es Radiologen ermöglichen, ischämische und hämorrhagische Schlaganfälle schnell zu identifizieren und kritische Fälle für eine sofortige Behandlung zu priorisieren.

- KI-Algorithmen in der Schlaganfalldiagnostik können Schlaganfall Schwere vorhersagen, optimale Interventionsstrategien vorschlagen und Echtzeitalarme für Anomalien bereitstellen, klinische Entscheidungsfindung und Patientenergebnisse verbessern. Tele-Radiologie ermöglicht Experten-Neurologen, Scans aus unterservierten Regionen fernab zu überprüfen, Zugriffslücken zu überbrücken

- Die Integration von KI- und Teleradiologie mit vorhandener bildgebender Infrastruktur ermöglicht eine zentrale Patientenüberwachung, eine schnellere Berichterstattung und koordinierte Betreuung von multidisziplinären Teams, eine Steigerung der operativen Effizienz in Gesundheitsnetzwerken

- Dieser Trend zu intelligenten, vernetzten diagnostischen Lösungen verändert die Erwartungen an die Schlaganfallversorgung, indem Unternehmen und Krankenhäuser in KI-gestützte Bildgebungswerkzeuge und Teleradiologienetzwerke investieren

- Steigende Investitionen in mobile Bildgebungseinheiten und tragbare CT/MRI-Scanner sind ein weiterer Trend, der Schlaganfalldiagnose in Notfall- und Fernpflegeeinstellungen ermöglicht

- Zusammenarbeit zwischen Krankenhäusern und Gesundheitstechnik-Startups zur Entwicklung regionalspezifischer KI-Diagnostikmodelle, die auf lokale Patientendemografien zugeschnitten sind, gewinnt Traktion und treibt Innovation in Schlaganfalllösungen voran

Mittlerer Osten und Afrika Stroke Diagnostics Market Dynamics

Fahrer

„Rising Stroke Incidence and Geriatric Population“

- Die zunehmende Prävalenz von Schlaganfällen, insbesondere bei der alternden Bevölkerung und Patienten mit Komorbiditäten wie Bluthochdruck und Diabetes, ist ein wichtiger Treiber für die Annahme von Schlaganfalldiagnostik im Nahen Osten und Afrika

- So erweiterten die saudi-arabischen Krankenhäuser im Jahr 2025 die Diagnoseeinheiten CT und MRI in Reaktion auf steigende Schlaganfälle, verbesserte zeitnahe Erkennung und Intervention für akute Fälle

- Healthcare-Anbieter konzentrieren sich auf die frühe Diagnose und Risikobewertung, um die hubbedingte Morbidität und Mortalität zu reduzieren, die Nachfrage nach fortschrittlichen Bildverarbeitungs- und Monitoringlösungen zu treiben

- Wachsende Investitionen in moderne diagnostische Infrastruktur, staatliche Sensibilisierungskampagnen und die Integration von Schlaganfallprogrammen in die nationale Gesundheitspolitik beschleunigen das Marktwachstum weiter

- Der Ausbau von Krankenhausnetzen, öffentlich-privaten Partnerschaften und digitalen Gesundheitsinitiativen ermöglicht einen breiteren Zugang zur Schlaganfalldiagnostik, insbesondere in städtischen und halbstädtischen Regionen

- Die Kombination von erhöhter Schlaganfallprävalenz, alternden Demografien und strategischen Investitionen im Gesundheitswesen setzt die Einführung von Schlaganfalldiagnostiktechnologien in der gesamten Region fort

- Eine verstärkte Einführung von Cloud-basierten Speicher- und Freigabelösungen hilft Krankenhäusern, Patientendaten effizient zu verwalten, den Workflow zu verbessern und die Diagnosezeit zu reduzieren

- Awareness-Programme, die auf hochrisikoreiche Gruppen und Routine-Gesundheits-Screenings abzielen, fördern die Früherkennung und erhöhen indirekt die Nachfrage nach fortschrittlichen Hubdiagnostik-Diensten

Zurückhaltung/Challenge

„Hohe Kosten und Infrastrukturbeschränkungen“

- Die relativ hohen Kosten für fortschrittliche Bildgebungsausrüstungen und die begrenzte diagnostische Infrastruktur in bestimmten Ländern des Nahen Ostens und Afrikas bleiben weiterhin zentrale Herausforderungen für die Markterweiterung

- Zum Beispiel fehlt es an ländlichen Krankenhäusern in Südafrika und Nigeria an Zugang zu CT- und MRT-Scannern, einer verzögerten Schlaganfalldiagnose und einer Verringerung der potenziellen Reichweite fortschrittlicher Diagnoselösungen

- Kostenbarrieren und unzureichende Versicherungen für bildgebende Verfahren können die Akzeptanz bei Patienten, insbesondere in Niedrig- und Mitteleinkommensregionen, behindern

- Darüber hinaus stellt ein Mangel an ausgebildeten Radiologen und Neurologen, um hochentwickelte Bildgebungssysteme zu betreiben und Ergebnisse zu interpretieren, operative Herausforderungen für Gesundheitsdienstleister dar

- Die Überwindung dieser Probleme erfordert staatliche Unterstützung, Investitionen in Ausbildungsprogramme und skalierbare, kostengünstige diagnostische Lösungen, um die Abdeckung in unterbewahrten Gebieten zu erweitern

- Die Bewältigung von finanziellen, infrastrukturellen und beschäftigungspolitischen Zwängen ist entscheidend, um eine breitere Annahme der Schlaganfalldiagnostik und der verbesserten Ergebnisse im Nahen Osten und in Afrika sicherzustellen.

- Inkonsistente Stromversorgung und mangelnde Wartungsunterstützung in einigen Regionen können die Zuverlässigkeit und Aktualität von bildgebenden Geräten beeinflussen, wodurch eine Barriere für den kontinuierlichen Betrieb

- Regulatorische Hürden und langsame Genehmigungsverfahren für den Import von fortschrittlichen Bildgebungsgeräten können den Markteintritt und -annahme verzögern, insbesondere für modernste AI-fähige Diagnoselösungen

Mittlerer Osten und Afrika Stroke Diagnostics Market Scope

Der Markt wird auf der Grundlage von Schwere, Art, Anwendung, Endbenutzer, Vertriebskanal und Bühne segmentiert.

- In den Warenkorb

Auf der Grundlage der Schwere wird der Markt zu einem milden, moderaten und schweren Schlaganfall segmentiert. Das starke Schlaganfallsegment dominierte den Markt mit einem Umsatzanteil von 42 % im Jahr 2025 aufgrund der hohen klinischen Komplexität schwerer Schlaganfälle, die eine fortschrittliche Bildgebung und kontinuierliche Überwachung erfordern. Krankenhäuser priorisieren schwere Schlaganfalldiagnosen, um sofortige Eingriffe zu planen und kritische Patientenversorgung zu verwalten. Patienten mit schweren Hüben benötigen häufig wiederholte Abbildungen wie CT und MRT, was die Auslastung der Geräte erhöht. Regierungsfinanzierte Schlaganfallprogramme, die sich auf die kritische Betreuung konzentrieren, fahren dieses Segment weiter. Das Segment profitiert von der Integration von AI-gestützten Diagnose-Tools, die die Entscheidungsfindung verbessern. Auch die zunehmende Prävalenz von Komorbiditäten wie Bluthochdruck und Diabetes trägt zur hohen Nachfrage in diesem Segment bei.

Das milde Schlaganfallsegment wird voraussichtlich die schnellste Wachstumsrate von 19 % von 2026 bis 2033 bezeugen, die durch steigendes Bewusstsein für die Frühhuberkennung und Vorbeugung verursacht wird. Milde Schlaganfall-Patienten werden zunehmend mit CT oder MRT untersucht, um einen starken Schlaganfall zu verhindern. Teleradiologie-Lösungen ermöglichen eine Fernauswertung von leichten Schlaganfällen in unterbewahrten Bereichen. AI-powered Bildgebung hilft auch Radiologen, subtile Anomalien früher zu erkennen. Routine-Gesundheitsprüfungen und präventive Programme in alternden Populationen erhöhen die Nachfrage weiter. Frühe Diagnoseinitiativen in Saudi-Arabien, VAE und Südafrika unterstützen die Markterweiterung in diesem Segment.

- Typ

Auf Basis des Typs wird der Markt in CT Scan, CTA, MRI, MRA, Transcranial Doppler Ultrasound, VHIT und andere segmentiert. Das CT-Scansegment dominierte 2025 mit einem Anteil von 50,2%, da CT-Scans schnell, kostengünstig und für die akute Schlaganfalldiagnose kritisch sind. Krankenhäuser verlassen sich auf CT-Scans für schnelles Triage von ischämischen und hämorrhagischen Hüben. Wiederholte Bildgebung und Notfalleinsatz machen CT in Krankenhäusern sehr gefragt. Die Integration mit KI-basierter Software verbessert die Erkennungsgenauigkeit und Workflow-Effizienz. CT-Scans sind in öffentlichen und privaten Krankenhäusern weit verbreitet und unterstützen die Dominanz. Hohe Patientenzuflüsse und staatliche Investitionen in die akute Pflegeinfrastruktur stärken die Position dieses Segments.

Das MRI-Segment wird voraussichtlich die schnellste CAGR von 2026 bis 2033 durch eine überlegene Weichgewebe-Bildgebung und eine frühe Ischämie-Detektion beobachten. Fortgeschrittene Krankenhäuser in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika übernehmen zunehmend MRT für die Nach- und Hochrisiko-Patientenvorsorge. Schnellere Scansequenzen und AI-gestützte Diagnosen verbessern die Betriebseffizienz. Versicherungsdeckung und Premium-Diagnosedienstleistungen machen MRT zugänglicher. Für die Überwachung komplexer Fälle und Behandlungsplanung ist MRT bevorzugt. Die steigenden Investitionen in hochmoderne diagnostische Geräte unterstützen ein rasches Wachstum in diesem Segment.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in ischämischen Schlaganfall, hämorrhagischen Schlaganfall und TIAs segmentiert. Das ischämische Schlaganfallsegment dominierte 2025 mit einem Anteil von 55 %, aufgrund seiner höheren Prävalenz und dringenden Notwendigkeit einer frühen thrombolytischen Behandlung. Krankenhäuser und Hubzentren priorisieren die ischämische Schlaganfallbildgebung für schnelle Intervention. Fortgeschrittene AI-Tools helfen bei der Vorhersage von gefährdetem Gewebe und verbessern die Behandlungsentscheidungen. Auch die wiederkehrende ischämische Hubüberwachung treibt den wiederholten bildgebenden Einsatz an. Die staatlichen Schlaganfallprogramme konzentrieren sich vor allem auf ischämische Fälle, die Adoption zu verbessern. Die Integration der Teleradiologie erweitert den Zugang in abgelegenen Regionen weiter.

Das TIA-Segment wird voraussichtlich die schnellste Wachstumsrate von 18 % von 2026 bis 2033 bezeugen, die durch die zunehmende Sensibilisierung und vorbeugende Pflege verursacht wird. Die frühzeitige Erkennung von TIAs reduziert das Risiko voller Schlaganfälle und erhöht die Nachfrage nach bildgebenden Lösungen. Teleradiologie ermöglicht Fernneurologen, rechtzeitige Bewertungen zu liefern. Portable CT und Ultraschalleinheiten werden zunehmend in halbstädtischen und ländlichen Krankenhäusern eingesetzt. Präventive Gesundheitsprogramme für hochrisikobehaftete Patienten unterstützen die Adoption. AI-gestützte diagnostische Plattformen helfen, subtile Anomalien in TIA-Fällen zu identifizieren.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Kliniken, ambulante chirurgische Zentren und Heimgesundheit segmentiert. Das Krankenhaussegment dominierte mit einem Umsatzanteil von 60% im Jahr 2025, aufgrund des hohen Patientenzuflusses und des Vorhandenseins fortschrittlicher Bildgebungsinfrastruktur. Krankenhäuser verwalten schwere Schlaganfälle, die multimodale Bildgebung und kontinuierliche Überwachung erfordern. KI-fähige Diagnosen und Teleradiologie-Infrastruktur sind in Krankenhäusern weit verbreitet. Die von der Regierung finanzierten Krankenhäuser in Saudi-Arabien, VAE und Südafrika haben erhebliche Beschaffungsbudgets. Krankenhäuser investieren auch in Personaltraining und Workflow-Optimierung für Schlaganfall. Eine hohe Abhängigkeit von vor- und postoperativer Bildgebung unterstützt die Dominanz dieses Segments.

Das Home Healthcare-Segment wird voraussichtlich das schnellste Wachstum von 22 % von 2026 bis 2033 beobachten, das durch Fernüberwachung und Folgediagnostik betrieben wird. Tragbare CT- und Ultraschallgeräte ermöglichen zeitnahe häusliche Auswertungen. Die Alterung von Bevölkerungsgruppen und die Rehabilitierungsprogramme nach dem Unfall erhöhen die Nachfrage. Die Integration von Telemedizin ermöglicht Neurologen virtuelle Konsultationen. Tragbare Geräte und mobile Apps unterstützen die kontinuierliche Überwachung von Schlaganfallpatienten. Die Ausweitung der privaten Gesundheitsdienste beschleunigt das Marktwachstum in diesem Segment.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in direkte Ausschreibungen, Drittanbieter und andere Segmente segmentiert. Das direkte Angebotssegment dominierte im Jahr 2025 mit einem Anteil von 58 %, der durch die Massenbeschaffung von staatlichen Krankenhäusern und großen privaten Gesundheitsnetzen getrieben wurde. Direkte Angebote bieten wettbewerbsfähige Preise, Wartungsverträge und Compliance-Versicherung. Hochwertige Geräte wie CT- und MRT-Scanner werden häufig über Angebote vergeben. Große Krankenhausketten bevorzugen diesen Kanal für Konsistenz und Zuverlässigkeit. Regierungsinitiativen in Saudi-Arabien und VAE unterstützen die Ausschreibungsbeschaffung. Langfristige Dienstleistungs- und Unterstützungsvereinbarungen stärken die Annahme in diesem Segment.

Das Segment der Drittanbieter wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 19% aufgrund der steigenden Adoption in halbstädtischen Krankenhäusern und Kliniken zu beobachten ist. Händler bieten flexible Finanzierung und lokale Service-Unterstützung. Kleinere Krankenhäuser und Kliniken erhalten Zugang zu fortschrittlichen diagnostischen Werkzeugen durch Händler. Die Expansion in Afrika und unterhaltsberechtigten Regionen treibt das Wachstum des Vertriebs voran. Partnerschaften mit Geräteherstellern erleichtern eine schnelle Versorgung. Händler helfen auch bei der regulatorischen Compliance und Schulungsunterstützung.

- Von der Bühne

Auf der Grundlage der Phase wird der Markt in präoperative, peri-operative und postoperative Segmente segmentiert. Das präoperative Segment dominierte 2025 mit einem Anteil von 52 %, da die Abbildung vor der Intervention für die Behandlungsplanung kritisch ist. Genaue präoperative Diagnosen bestimmen die Art und Schwere des Schlaganfalls. Krankenhäuser verlassen sich auf CT-, CTA- und MRT-Scans während dieser Phase. AI-gestützte voroperative Bildgebung verbessert das Triage und reduziert Fehler. Hohe Prävalenz von akuten ischämischen und hämorrhagischen Hüben unterstützt die Nachfrage. Voroperative Bildgebung hilft auch bei der Notfallreaktion und Priorisierung.

Das postoperative Segment wird erwartet, dass das schnellste Wachstum von 21% von 2026 bis 2033, angetrieben durch Nachbildung und Überwachung der Erholung. Nachoperative Diagnostik sorgt für eine frühzeitige Erkennung von Komplikationen und eine Sekundärhubverhütung. Teleradiologie ermöglicht Fernnachfolgemaßnahmen in städtischen und ländlichen Gebieten. Krankenhäuser und Heimpflegeanbieter übernehmen zunehmend AI-gestützte Werkzeuge. Das Wachstum der Rehabilitationsprogramme erhöht auch den bildgebenden Bedarf. Die Sensibilisierung für die Langzeitüberwachung für Schlaganfallpatienten unterstützt die Segmenterweiterung.

Naher Osten und Afrika Stroke Diagnostics Market Regionale Analyse

- Saudi-Arabien dominierte den Middle East Schlaganfall-Diagnostikmarkt mit dem größten Umsatzanteil von 35,4% im Jahr 2025, unterstützt durch robuste Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, staatliche Initiativen zur Verbesserung des Schlaganfallmanagements und das Vorhandensein führender Diagnostikdienstleister und fortgeschrittener Bildgebungszentren

- Patienten und Gesundheitsdienstleister in der Region priorisieren zunehmend schnelle, genaue und AI-gestützte Diagnosewerkzeuge wie CT, MRI und CTA für zeitnahe Schlaganfalleingriffe und verbesserte Patientenergebnisse

- Diese Dominanz wird weiter unterstützt durch erhebliche Gesundheitsausgaben, die Präsenz führender Diagnostikdienstleister, Investitionen in Teleradiologiedienste und ein hohes Bewusstsein für Schlaganfallmanagementprogramme, die Saudi-Arabien als zentrale Anlaufstelle für Schlaganfalldiagnostik im Nahen Osten

Die Saudi-Arabien Stroke Diagnostics Market Insight

Der saudi-arabische Schlaganfall-Diagnostikmarkt erfasste 2025 den größten Umsatzanteil von 35,4%, der durch die zunehmende Schlaganfallprävalenz, die Ausweitung der Gesundheitsinfrastruktur und staatliche Initiativen zur Verbesserung der Früherkennung und des Managements getrieben wurde. Krankenhäuser und Spezialkliniken investieren in fortschrittliche Bildgebungstechnologien wie CT, MRT und CTA, um eine rechtzeitige und genaue Diagnose zu gewährleisten. Die zunehmende Integration von AI-gestützten Diagnostik- und Tele-Radiologie-Diensten verbessert die Workflow-Effizienz und Patientenergebnisse. Darüber hinaus erhöht das Bewusstsein über Schlaganfallsymptome und präventive Pflege die Adoption in städtischen und halbstädtischen Gebieten. Eine starke öffentliche und private Gesundheitsförderung unterstützt die Markterweiterung.

Vereinigte Arabische Emirate Stroke Diagnostics Market Insight

Der VAE-Strangdiagnostikmarkt wird während der gesamten Prognosezeit mit einem beträchtlichen CAGR wachsen, vor allem durch hohe Gesundheitsausgaben, moderne Krankenhausinfrastruktur und die steigende Nachfrage nach fortschrittlichen Bildgebungslösungen. Die Übernahme von AI-fähigen Bildgebungswerkzeugen und Teleradiologieplattformen erleichtert eine schnellere und genauere Huberkennung. Die zunehmende Urbanisierung, verbunden mit einer Zunahme von Herz-Kreislauf-Risikofaktoren, fördert den Marktbedarf. Healthcare-Anbieter konzentrieren sich sowohl auf das akute Schlaganfallmanagement als auch auf die langfristige Überwachung und fördern Investitionen in fortschrittliche Diagnosetechnologien. Der Markt zeigt das Wachstum in Krankenhäusern, Kliniken und Rehabilitationszentren.

Südafrika Stroke Diagnostics Market Insight

Der Markt für Schlaganfalldiagnostik in Südafrika soll sich während der Prognosezeit mit einer beträchtlichen CAGR ausweiten, die durch die zunehmende Belastung des Schlaganfalls und anderer cerebrovaskulärer Erkrankungen hervorgerufen wird. Ein begrenzter Zugang zu diagnostischen Einrichtungen in ländlichen Gebieten wird durch tragbare bildgebende Lösungen und Teleradiologiedienste angesprochen. Public-private Partnerschaften und Regierungsprogramme fördern die Früherkennung und Behandlung von Schlaganfällen. Awareness-Kampagnen, die auf Hochrisikopopulationen abzielen, verstärken die Adoption weiter. Krankenhäuser und Spezialkliniken setzen zunehmend CT-, MRT- und Ultraschalltechnologien für umfassende Schlaganfalldiagnostik ein. Der Fokus auf die Verbesserung der Post-Stroke-Ergebnisse ist Investitionen in fortgeschrittene diagnostische Infrastruktur.

Ägypten Stroke Diagnostics Markt Insight

Der ägyptische Schlaganfalldiagnostikmarkt wird während der Prognosezeit mit einem robusten CAGR wachsen, der durch steigenden Schlaganfall, wachsende Gesundheitsinfrastruktur und zunehmende Verfügbarkeit von bildgebenden Technologien angetrieben wird. Krankenhäuser in städtischen Zentren übernehmen multimodale diagnostische Ansätze, um ischämische und hämorrhagische Striche effektiv zu verwalten. Die Integration von AI-gestützten Plattformen für eine schnellere Bildinterpretation gewinnt an Traktion. Regierungsprogramme, die eine frühzeitige Diagnose und vorbeugende Betreuung fördern, unterstützen das Marktwachstum. Teleradiologie-Dienste helfen Brückenlücken in der ländlichen Gesundheitsversorgung. Die Nachfrage nach der präoperativen und postoperativen Hubdiagnostik steigt stetig.

Welche sind die Top-Unternehmen im Nahen Osten und Afrika Stroke Diagnostics Market

Die Middle East and Africa Stroke Diagnostics Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- GE HealthCare (USA)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- FUJIFILM Holdings Corporation (Japan)

- Analogic Corporation (US)

- Aspect Imaging Ltd (Israel)

- Carestream Health (US)

- Esaote S.p.A (Italien)

- Hologic, Inc. (USA)

- IMRIS Inc. (Kanada)

- Fonar Corporation (USA)

- Medfield Diagnostics AB (Schweden)

- MEDTRON AG (Deutschland)

- SAMSUNG Medison (Südkorea)

- Shenzhen Anke High Tech Co., Ltd. (China)

- Shimadzu Corporation (Japan)

- ALPINION MEDICAL SYSTEMS Co., Ltd (Südkorea)

- BPL Medical Technologies (Indien)

Was sind die jüngsten Entwicklungen im Nahen Osten und Afrika

- Im August 2025 stellte die Cleveland Clinic Abu Dhabi den Artisse Intrasaccular Flow Modulator für die neurovaskuläre Behandlung vor, der den ersten Einsatz dieses fortschrittlichen Schlaganfallgerätes in der MENA-Region markiert, um sicherere, minimalinvasive Eingriffe für komplexe zerebrovaskuläre Zustände zu unterstützen.

- Im Juni 2025 enthüllte Siemens Healthineers die Bildgebungstechnologie der nächsten Generation bei Africa Health Excon, darunter AI‐powered Photon-counting CT und mobile CT-Lösungen, die hochpräzise Diagnosen direkt in klinischen und kritischen Pflegeumgebungen in ganz Ägypten und der Region unterstützen

- Im Juni 2025 präsentierte Philips AI‐fähige CT und fortschrittliche Bildgebungslösungen (z.B. AI‐powered CT 5300 mit intelligenten Workflows) bei Africa Health ExCon in Ägypten, um die klinische Entscheidungsfindung zu verbessern, die Patientenpositionierung zu verbessern und die Zeit-zu-Diagnose in Schlaganfall- und Notfalleinstellungen zu verkürzen

- Im März 2025 lancierte die World Stroke Organization und Merz Therapeutics die African Educational Initiative, akute Schlaganfall- und Rehabilitationsdienste in Nigeria und Tansania durch strukturierte Ausbildung und Kapazitätsaufbau für Schlaganfallspezialisten zu erweitern, um Diagnose- und Pflegesysteme zu verbessern

- Im Oktober 2024 startete das King Faisal Specialist Hospital & Research Centre (KFSHRC) die erste mobile Stroke Ambulanz-Einheit im Nahen Osten und Nordafrika, ausgestattet mit On-Board CT-Bildgebungs- und Notfall-Hubversorgungsfunktionen, um Diagnosen und Behandlungen direkt an Patientenstandorten bereitzustellen, wodurch die Zeit auf Intervention deutlich reduziert wird

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.