Middle East And Africa Stroke Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.13 Billion

USD

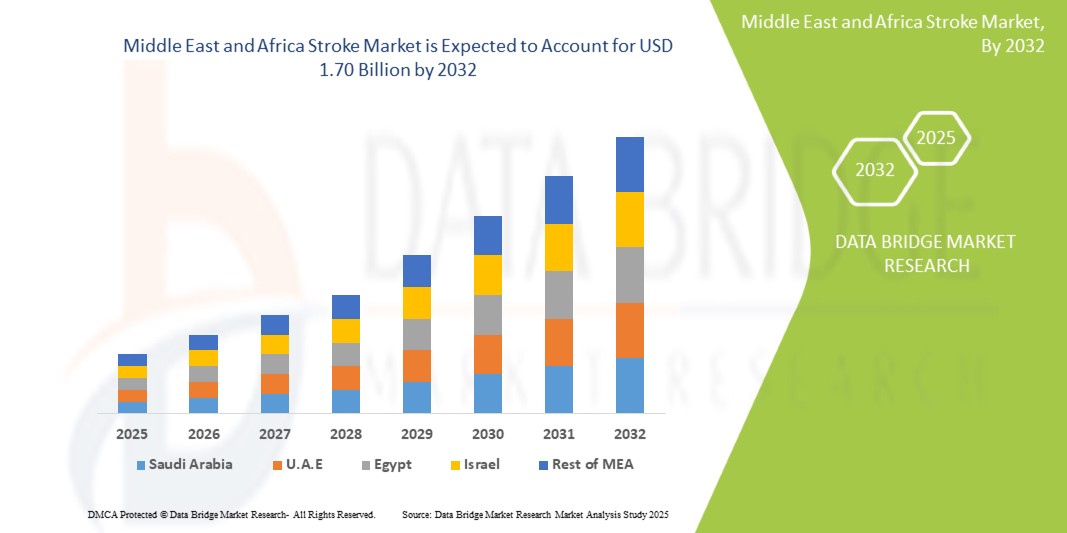

1.70 Billion

2024

2032

USD

1.13 Billion

USD

1.70 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 1.70 Billion | |

| % | |

|

Marktsegmentierung für Schlaganfälle im Nahen Osten und in Afrika, Typ (ischämischer Schlaganfall, vorübergehende ischämische Attacke (TIA) und hämorrhagischer Schlaganfall ), Diagnose und Behandlung (Diagnose und Behandlung), Geschlecht (weiblich und männlich), Endbenutzer (Krankenhäuser und Kliniken, Fachkliniken, ambulante chirurgische Zentren, häusliche Pflege, Labore und andere), Vertriebskanal (direkt, Einzelhandel und online) – Branchentrends und Prognose bis 2032

Schlaganfall-Marktanalyse

Der Schlaganfallmarkt im Nahen Osten und Afrika ist ein schnell wachsender Sektor der Gesundheitsbranche. Der Schwerpunkt liegt auf Produkten und Dienstleistungen zur Prävention, Diagnose, Behandlung und Rehabilitation von Schlaganfallpatienten. Wichtige Marktsegmente sind Arzneimittel (wie Thrombolytika, Thrombozytenaggregationshemmer und Antikoagulanzien), medizinische Geräte (wie Gefäßstützen und neuroprotektive Geräte) und Rehabilitationsgeräte (einschließlich Physiotherapie- und Logopädie-Hilfsmittel). Wachstumstreiber sind das zunehmende Bewusstsein für Schlaganfallprävention, medizintechnische Fortschritte und die steigende Zahl älterer Menschen mit erhöhtem Schlaganfallrisiko. Die zunehmende Verbreitung nicht übertragbarer Krankheiten, insbesondere Bluthochdruck und Diabetes, trägt zusätzlich zur Nachfrage nach effektiver Schlaganfallversorgung bei.

Schlaganfallmarktgröße

Der Schlaganfallmarkt im Nahen Osten und in Afrika soll von 1,13 Milliarden US-Dollar im Jahr 2024 auf 1,70 Milliarden US-Dollar im Jahr 2032 anwachsen und im Prognosezeitraum 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,6 % erreichen. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Informationen zur Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und zum regulatorischen Rahmen.

Schlaganfall -Markttrends

„Zunehmende Nutzung fortschrittlicher Neurobildgebungstechnologien und Telemedizinlösungen zur Schlaganfalldiagnose und -behandlung“

Ein bemerkenswerter Trend im Schlaganfallmarkt im Nahen Osten und Afrika ist die zunehmende Nutzung fortschrittlicher bildgebender Verfahren und telemedizinischer Lösungen zur Schlaganfalldiagnose und -behandlung. Das Bewusstsein für die entscheidende Bedeutung eines schnellen Eingreifens in der Schlaganfallbehandlung wächst. Daher setzt man verstärkt auf hochentwickelte Bildgebungsverfahren wie MRT und CT, die eine schnellere und präzisere Diagnose verschiedener Schlaganfallarten ermöglichen. Darüber hinaus wird Telemedizin zunehmend zu einem integralen Bestandteil zeitnaher Konsultationen und Fernüberwachung, insbesondere in ländlichen oder unterversorgten Gebieten. So können medizinische Fachkräfte Patienten umgehend untersuchen und Behandlungen einleiten. Dieser Trend verbessert nicht nur die Behandlungsergebnisse, sondern fördert auch Innovationen und Investitionen in der Schlaganfallversorgung.

Berichtsumfang und Schlaganfall - Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zum Schlaganfall |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Kuwait und der Rest des Nahen Ostens und Afrikas |

|

Wichtige Marktteilnehmer |

Bristol-Myers Squibb Company (USA), Boehringer Ingelheim International GmbH (Deutschland), F. Hoffmann-La Roche Ltd (Schweiz), Sanofi (Frankreich), Johnson & Johnson Services, Inc. (USA), Bayer AG (Deutschland), Sandoz AG (Schweiz), Pfizer Inc. (USA), Medtronic (Irland), Abbott (USA), Viatris Inc. (USA), AstraZeneca (Großbritannien), Penumbra, Inc. (USA), GLENMARK PHARMACEUTICALS LTD (Indien), Fresenius SE & Co. KGaA (Deutschland), Teva Pharmaceuticals USA, Inc. (Israel) und Lupin (Indien) unter anderem |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Schlaganfallmarktdefinition

Der Schlaganfallmarkt im Nahen Osten und Afrika umfasst verschiedene Produkte, Dienstleistungen und Technologien zur Prävention, Diagnose, Behandlung und Rehabilitation von Schlaganfallpatienten weltweit. Dazu gehören verschiedene Medizinprodukte, Arzneimittel, bildgebende Verfahren und therapeutische Lösungen für die komplexe Schlaganfallversorgung. Der Markt wird durch die steigende Zahl von Schlaganfällen aufgrund der alternden Bevölkerung, Lebensstilfaktoren und eines gestiegenen Bewusstseins für Schlaganfallsymptome und Behandlungsmöglichkeiten angetrieben. Darüber hinaus prägen Fortschritte in der Gesundheitstechnologie und der Telemedizin die Landschaft, ermöglichen ein besseres Patientenmanagement und verbessern die Ergebnisse der Schlaganfallversorgung in verschiedenen Bevölkerungsgruppen und Gesundheitseinrichtungen.

Marktdynamik im Schlaganfallbereich

Treiber

- Steigende Schlaganfallzahlen erhöhen die Nachfrage nach Behandlungen

Die steigende Zahl von Schlaganfällen ist ein wichtiger Treiber im Schlaganfallmarkt und beeinflusst sowohl die Nachfrage nach Behandlung als auch die Gesundheitsinfrastruktur. Schlaganfälle, eine der häufigsten Ursachen für Behinderung und Tod weltweit, treten aufgrund verschiedener Risikofaktoren, darunter alternde Bevölkerung, Bewegungsmangel, Bluthochdruck, Diabetes, Rauchen und schlechte Ernährung, immer häufiger auf. Mit steigender Lebenserwartung und alternder Bevölkerung steigt auch die Prävalenz von Erkrankungen, die zu Schlaganfällen beitragen, wie Bluthochdruck und Vorhofflimmern. Dies führt dazu, dass mehr Menschen einen Schlaganfall erleiden und sofortige medizinische Versorgung und langfristige Rehabilitation benötigen.

Zum Beispiel,

Laut einem in eClinicalMedicine veröffentlichten Artikel war der Schlaganfall im Mai 2023 weltweit die zweithäufigste Todesursache und die dritthäufigste Ursache für Behinderungen. In den letzten 30 Jahren ist die absolute Zahl der neuen (70 %) und prävalenten (85 %) Schlaganfälle sowie der Todesfälle durch Schlaganfälle (43 %) gestiegen.

- Steigende Zahl von Patienten mit Bluthochdruck und koronarer Herzkrankheit

Hypertonie, allgemein als Bluthochdruck bekannt, ist eine Erkrankung, die durch einen erhöhten Druck des Blutes auf die Arterienwände gekennzeichnet ist. Sie wird typischerweise durch einen Blutdruckwert von 130/80 mmHg oder höher definiert und kann, je nach zugrunde liegender Ursache, als essentiell (primär) oder sekundär eingestuft werden. Dauerhafter Bluthochdruck kann zu einer Reihe von ernstzunehmenden Gesundheitsproblemen führen, von denen die koronare Herzkrankheit zu den schwerwiegendsten gehört. Die koronare Herzkrankheit, auch als koronare Arterienerkrankung bekannt, entsteht durch die allmähliche Ansammlung von Fettablagerungen (Arteriosklerose) in den Koronararterien, die den Herzmuskel mit Sauerstoff und Nährstoffen versorgen. Wenn sich diese Arterien verengen oder verstopfen, verringert sich der Blutfluss zum Herzen, was zu Brustschmerzen (Angina pectoris) und in schweren Fällen zu Herzinfarkten führt.

Zum Beispiel,

Laut einem im September 2023 im Pan American Health Organization Journal veröffentlichten Artikel trägt Bluthochdruck, oft asymptomatisch, erheblich zu Herz-Kreislauf-Erkrankungen bei, die die häufigste Todesursache darstellen. Faktoren wie Alterung, Übergewicht und ein ungesunder Lebensstil begünstigen die steigende Prävalenz und erfordern wirksame Behandlungen.

Gelegenheiten

- Entwicklung fortschrittlicher Therapeutika für Schlaganfälle

Die Entwicklung fortschrittlicher Therapeutika bietet dem Schlaganfallmarkt erhebliche Chancen, da sie den erheblichen ungedeckten Bedarf in der Schlaganfallversorgung deckt. Aktuelle Behandlungen, die sich primär auf die Wiederherstellung des Blutflusses durch Thrombolyse oder Thrombektomie konzentrieren, sind nur innerhalb eines kurzen Zeitfensters wirksam und beheben nicht die zugrunde liegenden neuronalen Schäden. Fortschrittliche Therapeutika wie neuroprotektive Wirkstoffe, zellbasierte Therapien und zielgerichtete Wirkstofffreisetzungssysteme versprechen, diese Schäden zu mildern, die neuronale Reparatur zu fördern und die langfristigen funktionellen Ergebnisse von Schlaganfallpatienten zu verbessern. Dies führt zu einer Verringerung von Behinderungen, reduzierten pflegebedingten Gesundheitskosten und einer verbesserten Lebensqualität der Überlebenden. Dadurch erweitert sich das Marktpotenzial, da Investitionen angezogen und die Nachfrage nach wirksameren Behandlungen gesteigert wird.

Zum Beispiel,

Laut einem im April 2022 in den American Heart Association Journals veröffentlichten Artikel macht die Behandlung des akuten ischämischen Schlaganfalls weitere Fortschritte. Tenecteplase wurde als alternatives Thrombolytikum evaluiert. Es gibt Hinweise darauf, dass es mindestens genauso wirksam ist wie Alteplase und große Gefäßgerinnsel effektiver auflösen kann. Die endovaskuläre Therapie mit mechanischer Thrombektomie hat sich bei sorgfältig ausgewählten Patienten mit proximalen, großen Gefäßverschlüssen bis zu 24 Stunden nach Schlaganfallbeginn als wirksam erwiesen.

- Ausbau der Schlaganfall-Rehabilitationsdienste

Der Ausbau der Schlaganfallrehabilitation bietet dem Schlaganfallmarkt erhebliche Chancen, da er dem wachsenden Bedarf an effektiveren Genesungs- und Rehabilitationsprogrammen gerecht wird. Schlaganfallpatienten stehen derzeit oft vor großen Herausforderungen bei der Wiedererlangung verlorener motorischer und kognitiver Funktionen, was zu längeren Krankenhausaufenthalten, höheren Behandlungskosten und einer verminderten Lebensqualität führt. Angesichts der zunehmenden Alterung der Weltbevölkerung und der steigenden Schlaganfallraten besteht ein dringender Bedarf an verbesserten Rehabilitationsdiensten, die den individuellen Bedürfnissen von Schlaganfallpatienten gerecht werden. Durch den Ausbau der Schlaganfallrehabilitation können Gesundheitsdienstleister und Kostenträger den ungedeckten Bedarf an umfassender und personalisierter Betreuung decken und so zu besseren Patientenergebnissen, geringeren Gesundheitskosten und einer höheren Patientenzufriedenheit führen.

Zum Beispiel,

Laut einem im April 2023 vom MDPI veröffentlichten Artikel bemühen sich Industrieländer um die Rehabilitation von Schlaganfallpatienten. Physiotherapie kann bekannte Komplikationen bei Schlaganfallpatienten reduzieren oder verhindern und gleichzeitig deren Lebensqualität verbessern. Therapeuten wählen Interventionen basierend auf Beeinträchtigungen, Aktivitätseinschränkungen und Genesungszielen aus.

Einschränkungen/Herausforderungen

- Hohe Diagnosekosten

Herzkrankheiten und Schlaganfälle zählen zu den Hauptfaktoren für die weltweit steigende Sterblichkeitsrate. Schlaganfälle zählen zu den teuersten chronischen Erkrankungen. Jährlich sterben mehr als 868.000 Amerikaner an Herzkrankheiten oder Schlaganfällen – das ist ein Drittel aller Todesfälle. Mit der zunehmenden Zahl von Schlaganfällen sind auch die Kosten für Diagnose und Behandlung im Laufe der Jahre gestiegen, was den größten Hemmfaktor darstellt.

Die Mehrheit der Patienten erleidet nicht nur lebenslange Behinderungen, die ihren Lebensunterhalt beeinträchtigen, sondern auch enorme gesellschaftliche und wirtschaftliche Auswirkungen haben. Mit dem technologischen Fortschritt sind zudem die Kosten für die Diagnose gestiegen.

Zum Beispiel,

Laut der Agency for Healthcare Research and Quality beträgt die durchschnittliche Krankenhausaufenthaltsdauer bei einem ischämischen Schlaganfall (einschließlich Diagnose und Aufenthalt) 5,6 Tage und kostet 9.100 USD pro Aufenthalt. Bei einem hämorrhagischen Schlaganfall beträgt sie 8,4 Tage und kostet 19.500 USD pro Aufenthalt.

- Zunahme von Produktrückrufen

Fachleute setzen eine breite Palette von Schlaganfalldiagnosegeräten für verschiedene Verfahren bei unterschiedlichen Patienten unterschiedlicher Altersgruppen ein. Nebenwirkungen und Komplikationen bei der Verwendung dieser Geräte können daher zu schweren Schäden bei den Patienten führen.

Darüber hinaus sind diese Diagnosegeräte und -produkte sehr teuer und hochriskant. Ein möglicher Ausfall kann schwerwiegende Folgen für den Patienten haben. Daher unterliegen sie strengen Vorschriften und werden zur Sicherheit der Patienten zurückgerufen.

Zum Beispiel,

Das Produkt NeuViz 64 Multi-Slice CT Scanner System der Neusoft Medical Systems Co., Ltd., ein Mehrschicht-CT-Scanner-System, das als Ganzkörper-Computertomographie-Röntgensystem verwendet wird und über eine kontinuierlich rotierende Röntgenröhre und ein Detektor-Array verfügt, wurde aufgrund eines Softwarefehlers im System von der FDA zurückgerufen.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Marktinformationen kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Schlaganfall-Marktumfang

Der Schlaganfallmarkt ist in fünf Segmente unterteilt, basierend auf Typ, Diagnose und Behandlung, Geschlecht, Endnutzer und Vertriebskanal. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet Ihnen einen wertvollen Marktüberblick und Markteinblicke, die Ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Typ

- Ischämischer Schlaganfall

- Thrombotisch (zerebrale Thrombose)

- Embolisch (Hirnembolie)

- Hämorrhagischer Schlaganfall

- Subarachnoidalblutung

- Intrazerebrale Blutung

- Vorübergehende ischämische Attacke (TIA)

Diagnostik & Behandlung

- Behandlung

- Medikamente

- Nach Klasse

- Blutdruckmedikamente

- Angiotensin-Converting-Enzym (ACE)-Hemmer

- Ramipril

- Lisinopril

- Enalapril

- Perindopril

- Andere

- Thiaziddiuretika

- Indapamid

- Bendroflumethiazid

- Spironolacton

- Amilorid

- Andere

- Kalziumkanalblocker

- Amlodipin

- Nifedipin

- Verapamil

- Nicardipin

- Felodipin

- Nimodipin

- Andere

- Betablocker

- Atenolol

- Bisoprolol

- Labetolol

- Sonstiges

- Alpha-Blocker

- Doxazosin

- Sonstiges

- Sonstiges

- Angiotensin-Converting-Enzym (ACE)-Hemmer

- Thrombozytenaggregationshemmer

- Aspirin

- Clopidogrel

- Dipyridamol

- Ticlopidin

- Sonstiges

- Antikoagulanzien

- Warfarin

- Apixaban

- Dabigatran

- Heparin

- Rivaroxaban

- Andere

- Gewebeplasminogenaktivator (TPA)

- Alteplase

- Tenecteplase

- Reteplase

- Anistreplase

- Andere

- Statine

- Atorvastatin

- Simvastatin

- Lovastatin

- Rosuvastatin

- Fluvastatin

- Pravastatin

- Pitavastatin

- Sonstiges

- Vitamin K

- Unterstützende Medikamente

- Nahrungsergänzungsmittel

- Antipyretika

- Sonstiges

- Blutdruckmedikamente

- Nach Arzneimitteltyp

- Gebrandmarkt

- Activase

- Edobaxan

- Coumadin

- Heparin Leo

- Duoplavin

- Aggrenox

- Retavase

- Jantoven

- Cathflo

- Andere

- Gebrandmarkt

- Generisch

- Nach Verabreichungsweg

- Oral

- Tablette

- Kapseln

- Sonstiges

- Parenterale

- Intravenös

- Subkutan

- Sonstiges

- Oral

- Nach Kaufart

- Rezept

- Over the Counter (OTC)

- Nach Therapietyp

- Kombinationstherapie

- Monotherapie

- Nach Verabreichungsweg

- Operation

- Embolische Spiralen

- Aspirationskatheter

- Stent-Retriever

- Chirurgisches Clipping

- Sonstiges

- Andere Therapie

- Physiotherapie

- Beschäftigungstherapie

- Logopädie

- Sonstiges

- Nach Klasse

- Diagnose

- Bildgebende Verfahren

- Computertomographie (CT)

- Magnetresonanztomographie (MRT)

- Karotis-Ultraschall

- Zerebrales Angiogramm

- Blutprobe

- Echokardiogramm

- Lumbalpunktion

- Sonstiges

- Bildgebende Verfahren

- Medikamente

Geschlecht

- Weiblich

- Männlich

Endbenutzer

- Krankenhäuser und Kliniken

- Fachkliniken

- Ambulantes Chirurgisches Zentrum

- Häusliche Pflege

- Labore

- Sonstiges

Vertriebskanal

- Direkt

- Einzelhandel

- Online

Regionale Analyse des Schlaganfallmarktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Typ, Diagnose und Behandlung, Geschlecht, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, Kuwait und der Rest des Nahen Ostens und Afrikas

Südafrika wird voraussichtlich den Markt für Schlaganfallbehandlungen dominieren. Gründe hierfür sind die hohe Krankheitslast, die Urbanisierung und der zunehmende Zugang zu Diagnose und Therapie. Der Fokus der Regierung auf nichtübertragbare Krankheiten und private Investitionen beschleunigen das Marktwachstum.

In Saudi-Arabien wird aufgrund der steigenden Zahl an Schlaganfällen und großer Investitionen im Rahmen der Vision 2030 ein starkes Wachstum im Markt für Schlaganfallbehandlungen erwartet. Zu den wichtigsten Faktoren zählen der Ausbau der Gesundheitsinfrastruktur, öffentlich-private Partnerschaften und ein verbesserter Zugang zu fortschrittlicher Diagnostik und Therapie.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit von Marken aus dem Nahen Osten und Afrika sowie die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Schlaganfall-Marktanteil

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im Nahen Osten und Afrika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die auf dem Markt tätigen Marktführer im Bereich Schlaganfall sind:

- Bristol-Myers Squibb Company (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Sanofi (Frankreich)

- Johnson & Johnson Services, Inc. (USA)

- Bayer AG (Deutschland)

- Sandoz AG (Schweiz)

- Pfizer Inc. (USA)

- Medtronic (Irland)

- Abbott (USA)

- Viatris Inc. (USA)

- AstraZeneca (Großbritannien)

- Penumbra, Inc. (USA)

- GLENMARK PHARMACEUTICALS LTD (Indien)

- Fresenius SE & Co. KGaA (Deutschland)

- Teva Pharmaceuticals USA, Inc. (Israel)

- Lupin (Indien)

Neueste Entwicklungen auf dem Schlaganfallmarkt

- Im Juli 2023 gab Roche eine neue Partnerschaft mit Alnylam zur Entwicklung und Vermarktung von Zilebesir bekannt, einer RNAi-Therapie zur Behandlung von Bluthochdruck, die sich derzeit in Phase 2 befindet. Diese Zusammenarbeit verbindet Alnylams langjährige Erfahrung in der RNAi-Therapie mit Roches globaler Marktpräsenz, seinem Engagement für Innovation und seinem Anspruch, die Situation für Patienten mit schweren Herz-Kreislauf-Erkrankungen zu verändern.

- Im September 2020 gab Daiichi Sankyo Company Limited bekannt, dass sie in Japan einen ergänzenden Antrag auf eine erweiterte Zulassung des Antikoagulans Edoxaban (Edoxabanbenzoathydrat) bei älteren Patienten mit nicht-valvulärer Insuffizienz und starkem Blutungsrisiko eingereicht hat. Dieser Antrag basiert auf den Ergebnissen einer japanischen klinischen Phase-3-Studie (ELDERCARE-AF-Studie) an 984 Patienten mit nicht-valvulärem Vorhofflimmern, die mindestens 80 Jahre alt sind, ein hohes Blutungsrisiko aufweisen und für die andere verfügbare Antikoagulanzientherapien nicht geeignet sind. Daiichi Sankyo möchte mit einer neuen Behandlungsoption zur Behandlung älterer Patienten mit nicht-valvulärem Vorhofflimmern beitragen.

- Im Juli 2022 kündigte Sandoz, der weltweit führende Hersteller von Generika und Biosimilars, eine Investition von rund 90 Millionen US-Dollar in seinen Standort in Ljubljana, Slowenien, an, um dort bis 2026 sein Sandoz Biopharma Development Center zu errichten. Mit dieser Investition wird der Standort Ljubljana zu einem der wichtigsten Standorte für die Entwicklung von Biosimilar-Produkten von Sandoz. Das neue Büro schafft rund 200 neue Vollzeitstellen und stärkt die Kompetenzen des Unternehmens in der Entwicklung von Biosimilars und pharmazeutischen Produkten weiter.

- Im Januar 2023 gab Penumbra, Inc., ein auf innovative Therapien spezialisiertes Gesundheitsunternehmen, die Zulassung und Markteinführung von Lightning Flash™, dem fortschrittlichsten und leistungsstärksten mechanischen Thrombektomiesystem auf dem Markt, durch die US-amerikanische Food and Drug Administration (FDA) bekannt. Lightning Flash basiert auf Penumbras neuer Lightning Intelligent Aspiration-Technologie, die nun über zwei Algorithmen zur Gerinnselerkennung verfügt. In Kombination mit innovativer Kathetertechnologie ist Lightning Flash darauf ausgelegt, große Blutgerinnsel, einschließlich Venen- und Lungenembolien (PE), schnell aus dem Körper zu entfernen. Diese Markteinführung erweitert das Unternehmen sein Produktportfolio, da die fortschrittlichen Ergebnisse dieser neuen Technologie außergewöhnlich gut nachvollziehbar sind und sie in der Lage ist, fließendes Blut von Gerinnseln zu unterscheiden.

- Im August 2023 kündigte Lupin den Start von Jeet an, einem Patientenunterstützungsprogramm für die Herzgesundheit. Der Start der Initiative fällt mit Indiens 77. Unabhängigkeitstag zusammen, der die Befreiung von krankheitsbedingtem Stress und den Weg zu einem glücklicheren und gesünderen Leben symbolisiert. Jeet wird zu einem vertrauenswürdigen Partner in der Herz-Kreislauf-Versorgung und bietet verschiedene Vorteile wie Kosteneinsparungen, medizinische Unterstützung, Medikamentenerinnerungen und Unterstützung bei der Lebensstilgestaltung. Jeet bietet einen ganzheitlichen Ansatz zur Verbesserung der Arzt- und Patientenerfahrung, indem es das Bewusstsein für Herz-Kreislauf-Erkrankungen und deren Begleiterkrankungen schärft. Die App enthält Funktionen, die einen gesünderen Lebensstil fördern und ein gesundes Herz unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 EINSCHRÄNKUNGEN

1.4 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

5. Schlaganfallmarkt im Nahen Osten und Afrika, regulatorischer Rahmen

5.1 Regulierung in den USA

5.2 Regulierung in Europa

5.3 REGULIERUNG IN CHINA

5.4 REGELUNG IN JAPAN

5.5 REGULIERUNG IN SÜDAFRIKA

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Schlaganfallhäufigkeit steigert die Nachfrage nach Behandlungen

6.1.2 Steigende Zahl von Patienten mit Bluthochdruck und koronarer Herzkrankheit

6.1.3 ZUNEHMENDE DIABETISCHE UND ADIPOSITAS-ZAHLEN ERHÖHEN DAS SCHLAGANFALLRISIKO

6.1.4 Fortschritte in der Medizintechnik verbessern die Ergebnisse der Schlaganfallversorgung

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE DIAGNOSEKOSTEN

6.2.2 Zunahme der Produktrückrufe

6.3 CHANCEN

6.3.1 ENTWICKLUNG FORTGESCHRITTENER THERAPIEN FÜR SCHLAGANFÄLLE

6.3.2 Ausbau der Schlaganfall-Rehabilitationsdienste

6.3.3 INNOVATIVE BEHANDLUNGEN IN DER PIPELINE FÜR DIE SCHLAGANFALLBEHANDLUNG

6.4 HERAUSFORDERUNGEN

6.4.1 Fehldiagnosen bei Schlaganfällen

6.4.2 Komplikationen bei der Behandlung eines Schlaganfalls

7. Schlaganfallmarkt im Nahen Osten und Afrika, nach Typ

7.1 ÜBERSICHT

7.2 ISCHÄMISCHER SCHLAGANFALL

7.2.1 THROMBOTISCHE (ZEREBRALE THROMBOSE)

7.2.2 Embolie (Hirnembolie)

7.3 Hämorrhagischer Schlaganfall

7.3.1 Subarachnoidalblutung

7.3.2 INTRACEREBRAL BLUTUNG

7.4 VORÜBERGEHENDER ISCHÄMISCHER ATTAKT (TIA)

8 Schlaganfallmarkt im Nahen Osten und Afrika, nach Geschlecht

8.1 ÜBERSICHT

8.2 WEIBLICH

8.3 MÄNNLICH

9 Schlaganfallmarkt im Nahen Osten und Afrika, nach Diagnose und Behandlung

9.1 ÜBERSICHT

9.2 BEHANDLUNG

9.2.1 NACH BEHANDLUNGSART

9.2.1.1 MEDIKAMENTE

9.2.1.1.1 MEDIKAMENTE, NACH KLASSE

9.2.1.1.1.1 Blutdruckmedikamente

9.2.1.1.1.1.1 ANGIOTENSIN-CONVERTING-ENZYM (ACE)-HEMMER

9.2.1.1.1.1.2 RAMIPRIL

9.2.1.1.1.1.3 LISINOPRIL

9.2.1.1.1.1.4 ENALAPRIL

9.2.1.1.1.1.5 PERINDOPRIL

9.2.1.1.1.1.6 SONSTIGES

9.2.1.1.1.2 Thiaziddiuretika

9.2.1.1.1.2.1 INDAPAMID

9.2.1.1.1.2.2 BENDROFLUMETHIAZID

9.2.1.1.1.2.3 SPIRONOLACTON

9.2.1.1.1.2.4 AMILORID

9.2.1.1.1.2.5 SONSTIGES

9.2.1.1.1.3 KALZIUMKANALBLOCKER

9.2.1.1.1.3.1 AMLODIPIN

9.2.1.1.1.3.2 NIFEDIPIN

9.2.1.1.1.3.3 VERAPAMIL

9.2.1.1.1.3.4 NICARDIPIN

9.2.1.1.1.3.5 FELODIPIN

9.2.1.1.1.3.6 NIMODIPIN

9.2.1.1.1.3.7 SONSTIGES

9.2.1.1.1.4 Betablocker

9.2.1.1.1.4.1 Atenolon

9.2.1.1.1.4.2 BISOPROLOL

9.2.1.1.1.4.3 LABETOLOL

9.2.1.1.1.4.4 SONSTIGES

9.2.1.1.1.5 Alphablocker

9.2.1.1.1.5.1 DOXAZOSIN

9.2.1.1.1.5.2 SONSTIGES

9.2.1.1.1.6 SONSTIGES

9.2.1.1.1.7 Thrombozytenaggregationshemmer

9.2.1.1.1.7.1 Acetylsalicylsäure

9.2.1.1.1.7.2 Clopidogrel

9.2.1.1.1.7.3 DIPYRIDAMOL

9.2.1.1.1.7.4 TICLOPIDIN

9.2.1.1.1.7.5 SONSTIGES

9.2.1.1.1.8 Antikoagulanzien

9.2.1.1.1.8.1 WARFARIN

9.2.1.1.1.8.2 APIXABAN

9.2.1.1.1.8.3 DABIGATRAN

9.2.1.1.1.8.4 HEPARIN

9.2.1.1.1.8.5 RIVAROXABAN

9.2.1.1.1.8.6 SONSTIGES

9.2.1.1.1.9 Gewebeplasminogenaktivator (TPA)

9.2.1.1.1.9.1 ALTEPLASE

9.2.1.1.1.9.2 TENECTEPLASE

9.2.1.1.1.9.3 RETEPLASE

9.2.1.1.1.9.4 ANISTREPLASE

9.2.1.1.1.9.5 SONSTIGES

9.2.1.1.1.10 STATINE

9.2.1.1.1.10.1.1 ATORVASTATIN

9.2.1.1.1.10.1.2 SIMVASTATIN

9.2.1.1.1.10.1.3 LOVASTATIN

9.2.1.1.1.10.1.4 ROSUVASTATIN

9.2.1.1.1.10.1.5 FLUVASTATIN

9.2.1.1.1.10.1.6 PRAVASTATIN

9.2.1.1.1.10.1.7 PITAVASTATIN

9.2.1.1.1.10.1.8 SONSTIGES

9.2.1.1.1.11 VITAMIN K

9.2.1.1.1.12 UNTERSTÜTZENDE MEDIKAMENTE

9.2.1.1.1.12.1 Nahrungsergänzungsmittel

9.2.1.1.1.12.2 Antipyretika

9.2.1.1.1.12.3 SONSTIGE

9.2.1.1.2 MEDIKAMENTE NACH ARZNEIMITTELART

9.2.1.1.2.1 MARKEN

9.2.1.1.2.1.1 ACTIVASE

9.2.1.1.2.1.2 EDOBAXAN

9.2.1.1.2.1.3 Coumadin

9.2.1.1.2.1.4 HEPARIN LEO

9.2.1.1.2.1.5 DUOPLAVIN

9.2.1.1.2.1.6 AGGRENOX

9.2.1.1.2.1.7 RETAVASE

9.2.1.1.2.1.8 JANTOVEN

9.2.1.1.2.1.9 CATHFLO

9.2.1.1.2.1.10 SONSTIGES

9.2.1.1.2.2 ALLGEMEIN

9.2.1.1.3 MEDIKAMENTE NACH ANWENDUNGSART

9.2.1.1.3.1 MÜNDLICH

9.2.1.1.3.1.1 TABLET

9.2.1.1.3.1.2 KAPSELN

9.2.1.1.3.1.3 SONSTIGES

9.2.1.1.3.2 Parenterale

9.2.1.1.3.2.1 INTRAVENÖS

9.2.1.1.3.2.2 SUBKUTAN

9.2.1.1.3.3 SONSTIGES

9.2.1.1.4 MEDIKAMENTE NACH KAUFART

9.2.1.1.4.1 REZEPT

9.2.1.1.4.2 Over-the-Counter (OTC)

9.2.1.1.5 MEDIKAMENTE NACH THERAPIEART

9.2.1.1.5.1 Kombinationstherapie

9.2.1.1.5.2 Monotherapie

9.2.1.2 CHIRURGIE

9.2.1.2.1 Embolische Spiralen

9.2.1.2.2 Aspirationskatheter

9.2.1.2.3 Stent-Retriever

9.2.1.2.4 Chirurgisches Clipping

9.2.1.2.5 SONSTIGES

9.2.1.3 ANDERE THERAPIEN

9.2.1.3.1 PHYSIKALISCHE THERAPIE

9.2.1.3.2 Ergotherapie

9.2.1.3.3 Logopädie

9.2.1.3.4 SONSTIGES

9.3 DIAGNOSE

9.3.1 Bildgebende Untersuchung

9.3.1.1 Computertomographie (CT)

9.3.1.2 Magnetresonanztomographie (MRT)

9.3.1.3 Karotis-Ultraschall

9.3.1.4 ZEREBRALES ANGIOGRAMM

9.3.2 Blutuntersuchung

9.3.3 ECHOKARDIOGRAMM

9.3.4 LUMBALPUNKTION

9.3.5 SONSTIGES

10 Schlaganfallmarkt im Nahen Osten und Afrika, nach Vertriebskanälen

10.1 ÜBERSICHT

10.2 DIREKT

10.3 EINZELHANDEL

10.4 ONLINE

11 Schlaganfallmarkt im Nahen Osten und Afrika, nach Endverbraucher

11.1 ÜBERBLICK

11.2 KRANKENHÄUSER UND KLINIKEN

11.3 SPEZIALKLINIKEN

11.4 AMBULANTES CHIRURGISCHES ZENTRUM

11.5 Häusliche Pflege

11.6 LABORATORIEN

11.7 SONSTIGES

12 Schlaganfallmarkt im Nahen Osten und Afrika, nach Regionen

12.1 NAHER OSTEN UND AFRIKA

12.1.1 SÜDAFRIKA

12.1.2 Saudi-Arabien

12.1.3 ÄGYPTEN

12.1.4 VAE

12.1.5 ISRAEL

12.1.6 KUWAIT

13 Schlaganfallmarkt im Nahen Osten und Afrika, Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

14 SWOT-ANALYSE

15 FIRMENPROFILE

15.1 Bristol-Myers Squibb Company

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.2 F. HOFFMANN-LA ROCHE LTD

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.3 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 UNTERNEHMENSAKTIENANALYSE

15.3.3 PRODUKTPORTFOLIO

15.3.4 JÜNGSTE ENTWICKLUNG

15.4 DAIICHI SANKYO COMPANY, LIMITED

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNG

15.5 Sanofi

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.6 ABBOTT

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 AMNEAL PHARMACEUTICALS LLC

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 JÜNGSTE ENTWICKLUNG

15.8 ASTRAZENECA

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 BAYER AG

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 PRODUKTPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNG

15.1 FRESENIUS SE & CO. KGAA

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKTPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNG

15.11 GLENMARK PHARMACEUTICALS LTD.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE ENTWICKLUNG

15.12 JOHNSON & JOHNSON SERVICES, INC.

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE ENTWICKLUNG

15.13 LUPINE

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNG

15.14 MEDTRONIC

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE ENTWICKLUNG

15.15 PENUMBRA, INC.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE ENTWICKLUNG

15.16 PFIZER INC.

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 NEUESTE ENTWICKLUNG

15.17 SANDOZ AG

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 PRODUKTPORTFOLIO

15.17.4 NEUESTE ENTWICKLUNG

15,18 TEVA PHARMACEUTICALS USA, INC.

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE ENTWICKLUNG

15,19 VIATRIS INC.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 Umsatzanalyse

15.19.3 PRODUKTPORTFOLIO

15.19.4 NEUESTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 2: ISCHÄMISCHER SCHLAGANFALL IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 3: ISCHÄMISCHER SCHLAGANFALL IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 4: HÄMORRHAGISCHER SCHLAGANFALL IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 5: Hämorrhagischer Schlaganfall im Nahen Osten und Afrika auf dem Schlaganfallmarkt, nach Art, 2018–2032 (Tausend USD)

TABELLE 6: MARKT FÜR VORÜBERGEHENDE ISCHÄMISCHE ATTAKTE (TIA) BEI SCHLAGANFÄLLEN IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 7: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 8: FRAUEN IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9 MARKT FÜR MÄNNER IM SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 10: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH DIAGNOSE UND BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 11 – Markt für Schlaganfallbehandlungen im Nahen Osten und Afrika, nach Regionen, 2018–2032 (in TAUSEND USD)

TABELLE 12: SCHLAGANFALLBEHANDLUNG IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 13: MARKT FÜR SCHLAGANFALLMEDIKAMENTE IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 14 – BLUTDRUCKMEDIKAMENTE IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 15: ANGIOTENSIN-CONVERTING-ENZYM (ACE)-HEMMER IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 16: Thiaziddiuretika im Markt für Schlaganfall im Nahen Osten und Afrika, nach Klasse, 2018–2032 (in TAUSEND USD)

TABELLE 17: KALZIUMKANALBLOCKER IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 18: BETABLOCKER IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 19: ALPHA-BLOCKER IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 20: Thrombozytenaggregationshemmer im Markt für Schlaganfallpatienten im Nahen Osten und Afrika, nach Klasse, 2018–2032 (in TAUSEND USD)

TABELLE 21 MARKT FÜR ANTIKOAGULANZIEN IM SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 22: GEWEBEPLASMINOGENAKTIVATOREN (TPA) IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 23: STATINE IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 24 – MARKT FÜR UNTERSTÜTZENDE MEDIKAMENTE BEI SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 25: MEDIKAMENTE FÜR SCHLAGANFALLMEDIKAMENTE IM NAHEN OSTEN UND IN AFRIKA, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 26 MARKENMARKEN IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH MEDIKAMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 27: MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 28 – MARKT FÜR ORALBEHANDLUNGEN BEI SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 29 MARKT FÜR PARENTERALE MEDIZIN BEI SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 30: MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH KAUFART, 2018–2032 (TAUSEND USD)

TABELLE 31: MEDIKAMENTE FÜR SCHLAGANFALLMEDIKAMENTE IM NAHEN OSTEN UND IN AFRIKA, NACH THERAPIETYP, 2018–2032 (TAUSEND USD)

TABELLE 32: SCHLAGANFALLCHIRURGIE IM NAHEN OSTEN UND IN AFRIKA, NACH INSTRUMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 33: MARKT FÜR ANDERE THERAPIEN BEI SCHLAGANFÄLLEN IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 34: MARKT FÜR SCHLAGANFALLDIAGNOSE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35: MARKT FÜR SCHLAGANFALLDIAGNOSE IM NAHEN OSTEN UND IN AFRIKA, NACH DIAGNOSTYP, 2018–2032 (TAUSEND USD)

TABELLE 36 – MARKT FÜR BILDGEBENDE TESTS BEI SCHLAGANFÄLLEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 37: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 38: DIREKTMARKT FÜR SCHLAGANFALL IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39: NAHER OSTEN UND AFRIKA – EINZELHANDEL IM SCHLAGANFALLMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 40: NAHER OSTEN UND AFRIKA – ONLINE-MARKT FÜR SCHLAGANFALL, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 42: KRANKENHÄUSER UND KLINIKEN IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 43 SPEZIALKLINIKEN IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 44 AMBULANTE CHIRURGISCHE ZENTREN IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 45: MARKT FÜR HÄUSLICHE PFLEGE BEI SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 46: LABORE IM MARKT FÜR SCHLAGANFALLBEHANDLUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 47 NAHER OSTEN UND AFRIKA, ANDERE MARKTTEILNEHMER FÜR SCHLAGANFÄLLE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 48: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 49: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 50: ISCHÄMISCHER SCHLAGANFALL IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 51: Hämorrhagischer Schlaganfall im Nahen Osten und Afrika auf dem Schlaganfallmarkt, nach Art, 2018–2032 (in TAUSEND USD)

TABELLE 52: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH DIAGNOSE UND BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 53 – BEHANDLUNG IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 54: MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 55 – MARKT FÜR BLUTDRUCKMEDIKAMENTE IM SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 56: ANGIOTENSIN-CONVERTING-ENZYM (ACE)-HEMMER IM MARKT FÜR SCHLAGANFÄLLE IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 57: THIAZIDDIURETIKA IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 58: KALZIUMKANALBLOCKER IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 59: BETABLOCKER IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 60: ALPHA-BLOCKER IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 61: Thrombozytenaggregationshemmer im Markt für Schlaganfallpatienten im Nahen Osten und Afrika, nach Klasse, 2018–2032 (in TAUSEND USD)

TABELLE 62 MARKT FÜR ANTIKOAGULANZIEN IM SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 63: GEWEBEPLASMINOGENAKTIVATOREN (TPA) IM SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 64: NAHER OSTEN UND AFRIKA – STATINE AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 65: MARKT FÜR UNTERSTÜTZENDE MEDIKAMENTE BEI SCHLAGANFÄLLEN IM NAHEN OSTEN UND IN AFRIKA, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 66: MEDIKAMENTE FÜR SCHLAGANFALLMEDIKAMENTE IM NAHEN OSTEN UND IN AFRIKA, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 67 MARKENMEDIKAMENTE FÜR SCHLAGANFALL IM NAHEN OSTEN UND AFRIKA, NACH MEDIKAMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 68 – MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 69 – MARKT FÜR ORALBEHANDLUNG BEI SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70 MARKT FÜR PARENTERALE MEDIZIN BEI SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 71: MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL IM NAHEN OSTEN UND IN AFRIKA, NACH KAUFART, 2018–2032 (TAUSEND USD)

TABELLE 72: MEDIKAMENTE FÜR SCHLAGANFALLMEDIKAMENTE IM NAHEN OSTEN UND IN AFRIKA, NACH THERAPIETYP, 2018–2032 (TAUSEND USD)

TABELLE 73: SCHLAGANFALLCHIRURGIE IM NAHEN OSTEN UND IN AFRIKA, NACH INSTRUMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 74: MARKT FÜR ANDERE THERAPIEN BEI SCHLAGANFÄLLEN IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 75: MARKT FÜR SCHLAGANFALLDIAGNOSE IM NAHEN OSTEN UND IN AFRIKA, NACH DIAGNOSTYP, 2018–2032 (TAUSEND USD)

TABELLE 76 – MARKT FÜR BILDGEBENDE TESTS BEI SCHLAGANFÄLLEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 77: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 78: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 79: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 80 SÜDAFRIKANISCHER SCHLAGANFALLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81 SÜDAFRIKA: ISCHÄMISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 82 SÜDAFRIKA: HÄMORRHAGISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 83 SÜDAFRIKANISCHER SCHLAGANFALLMARKT, NACH DIAGNOSE UND BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 84 SÜDAFRIKANISCHER MARKT FÜR SCHLAGANFALLBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 85 SÜDAFRIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 86 SÜDAFRIKANISCHER MARKT FÜR BLUTDRUCKMEDIKAMENTE IM SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 87 SÜDAFRIKA: ANGIOTENSIN-CONVERTING-ENZYM (ACE)-HEMMER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 88 SÜDAFRIKANISCHER MARKT FÜR THIAZIDDIURETIKA BEI SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 89 SÜDAFRIKA: KALZIUMKANALBLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 90 SÜDAFRIKA: BETABLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 91 SÜDAFRIKA: ALPHA-BLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 92 SÜDAFRIKA: Thrombozytenaggregationshemmer auf dem Schlaganfallmarkt, nach Klasse, 2018–2032 (in TAUSEND USD)

TABELLE 93 SÜDAFRIKA: MARKT FÜR ANTIKOAGULANZIEN BEI SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 94 SÜDAFRIKANISCHER MARKT FÜR GEWEBEPLASMINOGENAKTIVATOREN (TPA) IM SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 95 SÜDAFRIKA: STATINE AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 96 SÜDAFRIKANISCHER MARKT FÜR UNTERSTÜTZENDE MEDIKAMENTE BEI SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 97 SÜDAFRIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 98 SÜDAFRIKANISCHER MARKENMARKT FÜR SCHLAGANFALL, NACH MEDIKAMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 99 SÜDAFRIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 100 SÜDAFRIKANISCHER MARKT FÜR ORALBEHANDLUNG BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 101 SÜDAFRIKANISCHER MARKT FÜR PARENTERALE MEDIZIN BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 102 SÜDAFRIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH KAUFART, 2018–2032 (TAUSEND USD)

TABELLE 103 SÜDAFRIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH THERAPIETYP, 2018–2032 (TAUSEND USD)

TABELLE 104 SÜDAFRIKANISCHER MARKT FÜR CHIRURGIE BEI SCHLAGANFÄLLEN, NACH INSTRUMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 105 SÜDAFRIKA: MARKT FÜR ANDERE THERAPIEN BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 106 SÜDAFRIKANISCHER MARKT FÜR SCHLAGANFALLDIAGNOSE, NACH DIAGNOSTYP, 2018–2032 (TAUSEND USD)

TABELLE 107 SÜDAFRIKANISCHER MARKT FÜR BILDGEBENDE TESTS BEI SCHLAGANFÄLLEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 108 SÜDAFRIKANISCHER SCHLAGANFALLMARKT, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 109 SÜDAFRIKANISCHER SCHLAGANFALLMARKT, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 110 SÜDAFRIKANISCHER SCHLAGANFALLMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 111 SCHLAGANFALLMARKT IN SAUDI-ARABIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 112 SAUDI-ARABIEN: ISCHÄMISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 113 SAUDI-ARABIEN: HÄMORRHAGISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 114 SAUDI-ARABIENISCHER SCHLAGANFALLMARKT, NACH DIAGNOSE UND BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 115 – SCHLAGANFALLBEHANDLUNG IN SAUDI-ARABIEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 116: MEDIKAMENTE FÜR SCHLAGANFALL IN SAUDI-ARABIEN, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 117 SAUDI-ARABIEN: BLUTDRUCKMEDIKAMENTE IM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 118 SAUDI-ARABIEN: ANGIOTENSIN-CONVERTING-ENZYM (ACE)-HEMMER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 119 SAUDI-ARABIEN: THIAZIDDIURETIKA AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 120 SAUDI-ARABIEN: KALZIUMKANALBLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 121 SAUDI-ARABIEN: BETABLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 122 SAUDI-ARABIEN: ALPHA-BLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 123 SAUDI-ARABIEN: Thrombozytenaggregationshemmer auf dem Schlaganfallmarkt, nach Klasse, 2018–2032 (in TAUSEND USD)

TABELLE 124 SAUDI-ARABIEN: MARKT FÜR ANTIKOAGULANZIEN BEI SCHLAGANFÄLLEN, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 125 SAUDI-ARABIEN: GEWEBEPLASMINOGENAKTIVATOR (TPA) AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 126 SAUDI-ARABIEN: STATINE AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 127 SAUDI-ARABIEN: MARKT FÜR UNTERSTÜTZENDE MEDIKAMENTE BEI SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 128 SAUDI-ARABIEN – MEDIKAMENTE AUF DEM SCHLAGANFALLMARKT, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 129 MARKENMITTEL AUS SAUDI-ARABIEN AUF DEM SCHLAGANFALLMARKT, NACH MEDIKAMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 130 SAUDI-ARABIEN – MEDIKAMENTE FÜR DEN SCHLAGANFALLMARKT, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 131 SAUDI-ARABIEN – MARKT FÜR ORALBEHANDLUNG BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 132 SAUDI-ARABIEN – MARKT FÜR PARENTERALE MEDIZIN BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 133 – SAUDI-ARABIEN – MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH KAUFART, 2018–2032 (TAUSEND USD)

TABELLE 134 – MEDIKAMENTE FÜR DEN SCHLAGANFALLMARKT IN SAUDI-ARABIEN, NACH THERAPIETYP, 2018–2032 (TAUSEND USD)

TABELLE 135 SAUDI-ARABIEN – CHIRURGIE IM SCHLAGANFALLMARKT, NACH INSTRUMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 136 SAUDI-ARABIEN: MARKT FÜR ANDERE THERAPIEN BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 137 SAUDI-ARABIEN – MARKT FÜR SCHLAGANFALLDIAGNOSE, NACH DIAGNOSTYP, 2018–2032 (TAUSEND USD)

TABELLE 138 SAUDI-ARABIEN: MARKT FÜR BILDGEBENDE TESTS BEI SCHLAGANFÄLLEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 139 SCHLAGANFALLMARKT IN SAUDI-ARABIEN, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 140 SAUDI-ARABIEN – SCHLAGANFALLMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 141 SAUDI-ARABIEN – SCHLAGANFALLMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 142 SCHLAGANFALLMARKT IN ÄGYPTEN, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 143 ÄGYPTEN: ISCHÄMISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 144 ÄGYPTEN: HÄMORRHAGISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 145 SCHLAGANFALLMARKT IN ÄGYPTEN, NACH DIAGNOSE UND BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 146 – SCHLAGANFALLBEHANDLUNG IN ÄGYPTEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 147 ÄGYPTEN – MEDIKAMENTE AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 148 ÄGYPTEN: BLUTDRUCKMEDIKAMENTE IM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 149 ÄGYPTEN: ANGIOTENSIN-CONVERTING-ENZYM (ACE)-HEMMER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 150 ÄGYPTEN: THIAZIDDIURETIKA AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 151 ÄGYPTEN: KALZIUMKANALBLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 152 ÄGYPTEN: BETABLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 153 ÄGYPTEN: ALPHA-BLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 154: Thrombozytenaggregationshemmer auf dem Schlaganfallmarkt in Ägypten, nach Klasse, 2018–2032 (in TAUSEND USD)

TABELLE 155 ÄGYPTEN: MARKT FÜR ANTIKOAGULANZIEN BEI SCHLAGANFÄLLEN, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 156 ÄGYPTEN: GEWEBEPLASMINOGENAKTIVATOR (TPA) AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 157 ÄGYPTEN: STATINE AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 158 ÄGYPTEN: MARKT FÜR UNTERSTÜTZENDE MEDIKAMENTE BEI SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 159 ÄGYPTEN – MEDIKAMENTE AUF DEM SCHLAGANFALLMARKT, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 160 ÄGYPTEN MARKEN IM SCHLAGANFALLMARKT, NACH MEDIKAMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 161 ÄGYPTEN – MEDIKAMENTE AUF DEM MARKT FÜR SCHLAGANFÄLLE, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 162 ÄGYPTEN-MARKT FÜR ORALBEHANDLUNG BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 163 ÄGYPTEN: PARENTERALE MEDIZIN BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 164 – ÄGYPTEN – MEDIKAMENTE AUF DEM MARKT FÜR SCHLAGANFÄLLE, NACH KAUFART, 2018–2032 (TAUSEND USD)

TABELLE 165 ÄGYPTEN – MEDIKAMENTE AUF DEM SCHLAGANFALLMARKT, NACH THERAPIETYP, 2018–2032 (TAUSEND USD)

TABELLE 166 ÄGYPTEN – SCHLAGANFALLCHIRURGIE-MARKT, NACH INSTRUMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 167 ÄGYPTEN – MARKT FÜR ANDERE THERAPIEN BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 168 ÄGYPTEN – MARKT FÜR SCHLAGANFALLDIAGNOSE, NACH DIAGNOSTYP, 2018–2032 (TAUSEND USD)

TABELLE 169 ÄGYPTEN – MARKT FÜR BILDGEBENDE TESTS BEI SCHLAGANFÄLLEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 170 SCHLAGANFALLMARKT IN ÄGYPTEN, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 171 SCHLAGANFALLMARKT IN ÄGYPTEN, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 172 SCHLAGANFALLMARKT IN ÄGYPTEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 173 SCHLAGANFALLMARKT IN DEN VAE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 174 ISCHÄMISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT IN DEN VAE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 175 HÄMORRHAGISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT IN DEN VAE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 176 SCHLAGANFALLMARKT IN DEN VAE, NACH DIAGNOSE UND BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 177 MARKT FÜR SCHLAGANFALLBEHANDLUNGEN IN DEN VAE, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 178 MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL IN DEN VAE, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 179 MARKT FÜR BLUTDRUCKMEDIKAMENTE IM SCHLAGANFALL IN DEN VAE, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 180: ANGIOTENSIN-CONVERTING-ENZYM (ACE)-HEMMER AUF DEM SCHLAGANFALLMARKT IN DEN VAE, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 181: Thiaziddiuretika auf dem Schlaganfallmarkt in den VAE, nach Klasse, 2018–2032 (in TAUSEND USD)

TABELLE 182: KALZIUMKANALBLOCKER AUF DEM SCHLAGANFALLMARKT IN DEN VAE, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 183: BETABLOCKER AUF DEM SCHLAGANFALLMARKT IN DEN VAE, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 184: ALPHABLOCKER AUF DEM SCHLAGANFALLMARKT IN DEN VAE, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 185: Thrombozytenaggregationshemmer in den VAE auf dem Markt für Schlaganfallpatienten, nach Klasse, 2018–2032 (in TAUSEND USD)

TABELLE 186 MARKT FÜR ANTIKOAGULANZIEN BEI SCHLAGANFÄLLEN IN DEN VAE, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 187: Gewebeplasminogenaktivator (TPA) auf dem Schlaganfallmarkt in den VAE, nach Klasse, 2018–2032 (in TAUSEND USD)

TABELLE 188: VAE-STATINE AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 189 MARKT FÜR UNTERSTÜTZENDE MEDIKAMENTE BEI SCHLAGANFALL IN DEN VAE, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 190 MARKT FÜR SCHLAGANFALLMEDIKAMENTE IN DEN VAE, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 191 MARKENMEDIKAMENTE DER VAE AUF DEM SCHLAGANFALLMARKT, NACH MEDIKAMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 192 MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL IN DEN VAE, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 193 MARKT FÜR ORALBEHANDLUNG BEI SCHLAGANFALL IN DEN VAE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 194 MARKT FÜR PARENTERALE MEDIZIN BEI SCHLAGANFALL IN DEN VAE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 195 MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL IN DEN VAE, NACH KAUFART, 2018–2032 (TAUSEND USD)

TABELLE 196 MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL IN DEN VAE, NACH THERAPIETYP, 2018–2032 (TAUSEND USD)

TABELLE 197 MARKT FÜR CHIRURGIE BEI SCHLAGANFÄLLEN IN DEN VAE, NACH INSTRUMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 198 MARKT FÜR ANDERE THERAPIEN BEI SCHLAGANFALL IN DEN VAE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 199 MARKT FÜR SCHLAGANFALLDIAGNOSE IN DEN VAE, NACH DIAGNOSTYP, 2018–2032 (TAUSEND USD)

TABELLE 200 MARKT FÜR BILDGEBENDE TESTS BEI SCHLAGANFÄLLEN IN DEN VAE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 201 SCHLAGANFALLMARKT IN DEN VAE, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 202 SCHLAGANFALLMARKT IN DEN VAE, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 203 SCHLAGANFALLMARKT IN DEN VAE, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 204 ISRAELISCHER SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 205 ISRAELISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 206 ISRAEL: HÄMORRHAGISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 207 ISRAELISCHER SCHLAGANFALLMARKT, NACH DIAGNOSE UND BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 208 ISRAELISCHER MARKT FÜR SCHLAGANFALLBEHANDLUNGEN, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 209 ISRAELISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 210 ISRAELISCHER MARKT FÜR BLUTDRUCKMEDIKAMENTE IM SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 211 ISRAEL: ANGIOTENSIN-CONVERTING-ENZYM (ACE)-HEMMER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 212 ISRAEL: THIAZIDDIURETIKA AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 213 ISRAEL: KALZIUMKANALBLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 214 ISRAEL: BETABLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 215 ISRAEL: ALPHA-BLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 216 ISRAELISCHER MARKT FÜR THROMBOZYLINDERHEMMENDE MEDIKAMENTE BEI SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 217 ISRAELISCHER MARKT FÜR ANTIKOAGULANZIEN BEI SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 218 ISRAEL: GEWEBEPLASMINOGENAKTIVATOR (TPA) AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 219 ISRAEL: STATINE AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 220 ISRAEL: MARKT FÜR UNTERSTÜTZENDE MEDIKAMENTE BEI SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 221: ISRAELISCHER MARKT FÜR SCHLAGANFALLMEDIKAMENTE, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 222 ISRAELISCHE MARKEN IM SCHLAGANFALLMARKT, NACH MEDIKAMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 223 ISRAELISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 224 ISRAELISCHER MARKT FÜR MUNDTHERAPIEN BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 225 ISRAELISCHER MARKT FÜR PARENTERALE MEDIZIN BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 226 ISRAELISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH KAUFART, 2018–2032 (TAUSEND USD)

TABELLE 227 ISRAELISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH THERAPIETYP, 2018–2032 (TAUSEND USD)

TABELLE 228 ISRAELISCHER MARKT FÜR SCHLAGANFALLCHIRURGIE, NACH INSTRUMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 229 ISRAEL: ANDERE THERAPIEN IM SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 230 ISRAELISCHER MARKT FÜR SCHLAGANFALLDIAGNOSE, NACH DIAGNOSTYP, 2018–2032 (TAUSEND USD)

TABELLE 231 ISRAEL: BILDGEBENDE TESTS IM SCHLAGANFALLMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 232 ISRAELISCHER SCHLAGANFALLMARKT, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 233 ISRAELISCHER SCHLAGANFALLMARKT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 234 ISRAELISCHER SCHLAGANFALLMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 235 SCHLAGANFALLMARKT IN KUWAIT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 236 ISCHÄMISCHER SCHLAGANFALL IN KUWAIT AUF DEM SCHLAGANFALLMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 237 HÄMORRHAGISCHER SCHLAGANFALL AUF DEM SCHLAGANFALLMARKT IN KUWAIT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 238 SCHLAGANFALLMARKT IN KUWAIT, NACH DIAGNOSE UND BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 239 – SCHLAGANFALLBEHANDLUNG IN KUWAIT, NACH BEHANDLUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 240 MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL IN KUWAIT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 241 KUWAITISCHER MARKT FÜR BLUTDRUCKMEDIKAMENTE IM SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 242 KUWAIT: ANGIOTENSIN-CONVERTING-ENZYM (ACE)-HEMMER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 243 KUWAIT: THIAZIDDIURETIKA AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 244: KUWAIT: KALZIUMKANALBLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 245 KUWAIT: BETABLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 246 KUWAIT-ALPHA-BLOCKER AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 247 KUWAIT: Thrombozytenaggregationshemmer auf dem Schlaganfallmarkt, nach Klasse, 2018–2032 (in TAUSEND USD)

TABELLE 248 KUWAIT: ANTIOAGULANZEN AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 249 KUWAIT: GEWEBEPLASMINOGENAKTIVATOR (TPA) IM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 250 KUWAIT: STATINE AUF DEM SCHLAGANFALLMARKT, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 251 KUWAIT – MARKT FÜR UNTERSTÜTZENDE MEDIKAMENTE BEI SCHLAGANFALL, NACH KLASSE, 2018–2032 (TAUSEND USD)

TABELLE 252 KUWAITISCHE MEDIKAMENTE AUF DEM SCHLAGANFALLMARKT, NACH ARZNEIMITTELTYP, 2018–2032 (TAUSEND USD)

TABELLE 253 KUWAIT-MARKEN IM SCHLAGANFALLMARKT, NACH MEDIKAMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 254 KUWAITISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH ANWENDUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 255 KUWAITISCHER MARKT FÜR MUNDTHERAPIEN BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 256 MARKT FÜR PARENTERALE MEDIZIN BEI SCHLAGANFALL IN KUWAIT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 257 – KUWAITISCHER MARKT FÜR MEDIKAMENTE GEGEN SCHLAGANFALL, NACH KAUFART, 2018–2032 (TAUSEND USD)

TABELLE 258 KUWAIT – MEDIKAMENTE FÜR DEN SCHLAGANFALLMARKT, NACH THERAPIETYP, 2018–2032 (TAUSEND USD)

TABELLE 259 – KUWAIT – CHIRURGIE IM SCHLAGANFALLMARKT, NACH INSTRUMENTENTYP, 2018–2032 (TAUSEND USD)

TABELLE 260 KUWAIT: MARKT FÜR ANDERE THERAPIEN BEI SCHLAGANFALL, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 261 KUWAIT – DIAGNOSE IM SCHLAGANFALLMARKT, NACH DIAGNOSTYP, 2018–2032 (TAUSEND USD)

TABELLE 262 KUWAIT – MARKT FÜR BILDGEBENDE TESTS BEI SCHLAGANFÄLLEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 263 SCHLAGANFALLMARKT IN KUWAIT, NACH GESCHLECHT, 2018–2032 (TAUSEND USD)

TABELLE 264 SCHLAGANFALLMARKT IN KUWAIT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 265 SCHLAGANFALLMARKT IN KUWAIT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 266: SCHLAGANFALLMARKT IM RESTLICHEN NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: MARKT-ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 9 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 11: STEIGENDE SCHLAGANFÄLLE STEIGEN DIE NACHFRAGE NACH BEHANDLUNGEN. ES WIRD VORAUSSICHTLICH DAS WACHSTUM DES SCHLAGANFALLMARKTES IM NAHEN OSTEN UND IN AFRIKA IM PROGNOSEZEITRAUM VON 2025 BIS 2032 VORANTREIBEN

ABBILDUNG 12: DAS SEGMENT ISCHÄMISCHER SCHLAGANFALL WIRD IM PROGNOSEZEITRAUM 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL DES SCHLAGANFALLMARKTES IM NAHEN OSTEN UND IN AFRIKA AUSMACHEN

ABBILDUNG 13 ZUSAMMENFASSUNG DES SCHLAGANFALLMARKTS IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES SCHLAGANFALLMARKTES IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 16 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2024

ABBILDUNG 17 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2025–2032 (TAUSEND USD)

ABBILDUNG 18 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, CAGR (2025–2032)

ABBILDUNG 19 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 20 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH GESCHLECHT, 2024

ABBILDUNG 21 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH GESCHLECHT, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 22 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH GESCHLECHT, CAGR (2025–2032)

ABBILDUNG 23 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH GESCHLECHT, LEBENSLINIENKURVE

ABBILDUNG 24 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH DIAGNOSE UND BEHANDLUNG, 2024

ABBILDUNG 25 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH DIAGNOSE UND BEHANDLUNG, 2025–2032 (TAUSEND USD)

ABBILDUNG 26 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH DIAGNOSE UND BEHANDLUNG, CAGR (2025–2032)

ABBILDUNG 27 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH DIAGNOSE UND BEHANDLUNG, LEBENSLINIENKURVE

ABBILDUNG 28 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 29 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

ABBILDUNG 30 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2025–2032)

ABBILDUNG 31 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 32 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 33 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2025–2032 (TAUSEND USD)

ABBILDUNG 34 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, CAGR (2025–2032)

ABBILDUNG 35 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 36 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2024)

ABBILDUNG 37 SCHLAGANFALLMARKT IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.