Middle East And Africa Sugar Substitutes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.14 Billion

USD

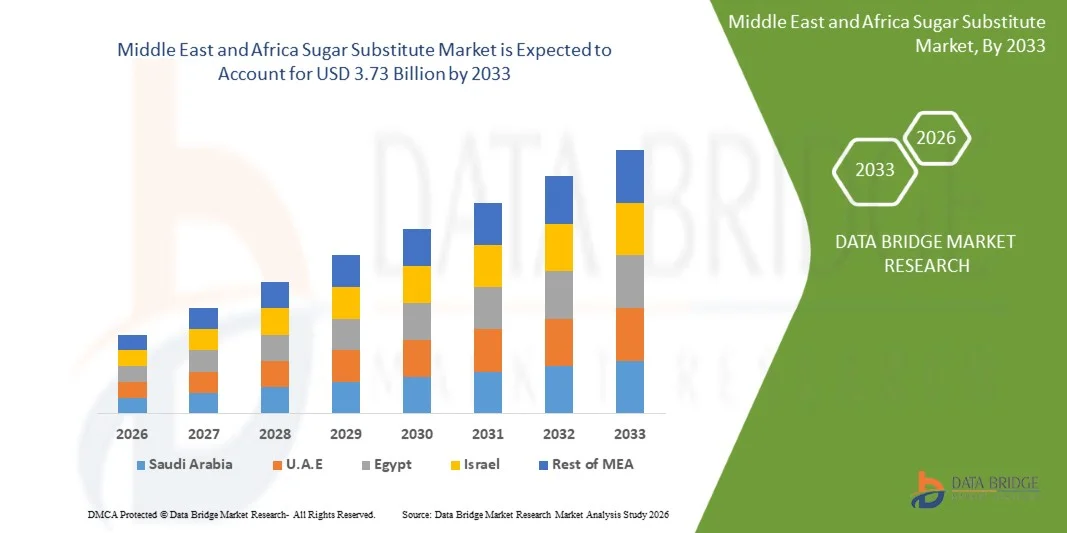

3.73 Billion

2025

2033

USD

2.14 Billion

USD

3.73 Billion

2025

2033

| 2026 –2033 | |

| USD 2.14 Billion | |

| USD 3.73 Billion | |

| % | |

|

Mittlerer Osten und Afrika Zucker Substitute Market, nach Typ (Hoch-Fruktose Syrups, High-Intensity Sweeteners, und Low-Intensity Sweeteners), Form (Crystallized, Liquid, and Powder), Kategorie (Natural and Synthetic), Anwendung (Beverages, Food Products, Oral Care, Pharmaceuticals, and Others) - Industrietrends und Prognose bis 2033

Mittlerer Osten und AfrikaMarktübersicht

Der Markt für Zucker im Nahen Osten und Afrika wurde aufUSD 2.14 Milliarden in 2025und wird zu erreichenUSD 3.73 Milliarden von 2033, in einemCAGR von 7,2% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch steigendes Verbraucherbewusstsein in Bezug auf zuckerbedingte gesundheitliche Bedenken, steigende Nachfrage nach kalorienarmen und diabetisch-freundlichen Lebensmittelprodukten und wachsende Annahme von sauberen Süßstoffen in der Lebensmittel- und Getränkeindustrie verursacht wird. Die Ausweitung der Nutzung natürlicher Süßungsmittel in funktionellen Lebensmitteln, Getränken und nutraceutical Produkten sowie die kontinuierliche Innovation in Zuckerreduzierungstechnologien unterstützen die Markterweiterung in den entwickelten und aufstrebenden Volkswirtschaften.

Die zunehmende globale Ausrichtung auf gesündere Ernährungsgewohnheiten und Zuckerreduktionsinitiativen, kombiniert mit steigender Vorherrschaft von Fettleibigkeit und Diabetes, ermutigt Lebensmittelhersteller, alternative Süßungsmittellösungen in Produktformulierungen einzubinden. Zuckerersatzstoffe werden zunehmend in Getränken, Bäckereiprodukten, Süßwaren, Milchprodukte, Pharmazeutika und oralen Pflegeanwendungen eingesetzt, um die Süße zu erhalten und den Kaloriengehalt zu reduzieren. Die zunehmende regulatorische Unterstützung für minderwertige Lebensmittelprodukte und die steigende Verbraucherpräferenz für pflanzliche und natürliche Inhaltsstoffe beschleunigen die Annahme in der globalen Lebensmittelindustrie weiter.

Trends und Einblicke

- Südafrika dominierte den Mittleren Osten und Afrika-Zuckerersatzmarkt mit dem größten Umsatzanteil von 22.58% im Jahr 2025, unterstützt durch starke Nachfrage nach kalorienarmen und diabetisch-freundlichen Lebensmittelprodukten, steigender Prävalenz von lebensbedingten Krankheiten und etablierten Lebensmittel- und Getränkeindustrien

- Das Pulversegment führte den Markt mit einem Anteil von 72,2 % im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Bäckerei, Süßwaren, Milch und Tischplatten-Süßstoffanwendungen

- A.E. wird voraussichtlich das am schnellsten wachsende Land bei einem CAGR von 6,9 % von 2026 bis 2033 sein, das durch steigende Verbraucherverlagerung auf gesunde und funktionale Lebensmittelprodukte, starke Nachfrage nach hochwertigen Tiefzucker-Getränken und schnelle Expansion des Lebensmittel- und Gastgewerbesektors gefördert wird

- Natürlich ist der am schnellsten wachsende Kategorie-Typ, projiziert, um eine CAGR von 9,28% von 2026 bis 2033 zu registrieren, unterstützt durch die Erhöhung der Verbraucherneigung gegenüber sauberem Etikett und natürlichen Zutaten

- Das Segment High-Intensity Süßungsmittel dominierte die Kategorie mit einem Umsatzanteil von 61,34 % im Jahr 2025, was durch steigende Nachfrage der Verbraucher nach kalorienarmen und zuckerfreien Nahrungsmitteln in Getränken, Bäckerei und verarbeiteten Lebensmittelkategorien führte.

- Synthetische Segmente machten im Jahr 2025 56,90 % des Marktes aus, bevorzugt durch seine Wirtschaftlichkeit, hohe Süßeintensität und weit verbreitete kommerzielle Verfügbarkeit

- Das Pharma-Segment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 9,13% von 2026 bis 2033, angetrieben durch die zunehmende Verwendung von Zuckerersatz in Sirupen, kaubaren Tabletten, Nussraceuticals und diabetisch-freundlichen Arzneimitteln

Marktgröße und Prognose

- Marktwert (2025): USD 2.14 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.73 Milliarden

- Prognose CAGR (2026–2033): 7,2%

- Führendes Land im Jahr 2025: Südafrika

- Schnellster Anbauland: A.E.

Bericht Geltungsbereich und Mittlerer Osten und Afrika ZuckersubstituteMarktsegmentierung

|

Attribute |

Schlüssel für ZuckerMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Erweiterung von Zuckersubstituten in funktionellen und gefestigten Getränken · Wachsende Nutzung von pflanzenbasierten Süßungsmitteln in Bäckerei- und Süßwarenanwendungen · Erhöhung der Zulassung von Zuckeralternativen in pharmazeutischen und nutraceutischen Formulierungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Mittlerer Osten und Afrika Zucker Ersatzmarkttrends

Trend: Wachstum der natürlichen Clean-Label Süßungsmittel

Der Zuckersubstitute-Markt zeugt von einer starken Annahme natürlicher und sauberer Süßungsmittel, die durch eine steigende Verbraucherpräferenz für pflanzliche, nicht synthetische Zucker Alternativen in Lebensmitteln und Getränken verursacht werden. Die zunehmende Nachfrage nach Stevia, Mönchsfrucht und anderen botanischen Süßstoffen ist die Umgestaltung von Produktformulierungen über Getränke, Bäckerei und Milchanwendungen. Lebensmittelhersteller reformieren Produkte, um künstliche Zusatzstoffe zu reduzieren und sich an gesündere Ernährungsvorlieben, vor allem in entwickelten Märkten, anzupassen.

Unternehmen wie Cargill, Incorporated und Ingredion erweitern ihre steviabasierten Portfolios aktiv durch Innovationen in der Geschmacksoptimierung und Mischungslösungen, um die Akzeptanz von natürlichen Süßungsmitteln zu verbessern.

Mittlerer Osten und Afrika Zucker Ersatzmarktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach Diabetiker-freundlichen Produkten

Die zunehmende Prävalenz von Fettleibigkeit und Diabetes treibt die Nachfrage nach kalorienarmen und zuckerfreien Lebensmitteln weltweit deutlich voran. Lebensmittel- und Getränkehersteller nehmen in der Regel Zuckerersatzstoffe an, um die Süße zu erhalten und glykämische Auswirkungen in Getränken, Süßwaren und verarbeiteten Lebensmitteln zu reduzieren. Regierungsgeführte Initiativen zur Zuckerreduzierung und zur Kennzeichnung von Lebensmitteln unterstützen die Marktdurchdringung alternativer Süßungsmittel.

Unternehmen wie Tate & Lyle und Ajinomoto Health & Nutrition North America, Inc. erweitern ihre kalorienarmen Süßungsmittel-Portfolios, einschließlich Stevia und Aminosäure-basierte Süßungsmittel, um die steigende Nachfrage nach diabetisch-freundlichen Formulierungen zu erfüllen.

Key Restraint/Challenge: Geschmacks- und Formulierungsbeschränkungen von Substituten

Trotz starkem Nachfragewachstum stellen Zuckerersatzstoffe Herausforderungen im Zusammenhang mit Nachgeschmack, Löslichkeit und Stabilität in komplexen Lebensmittelformulierungen. High-Intensity-Süßstoffe erfordern oft Mischsysteme, um zuckerähnliche Geschmacksprofile zu replizieren, wodurch die Komplexität der Formulierung für die Hersteller erhöht wird. Diese Einschränkungen können die Annahme von Premium-Bäckerei- und Süßwarenprodukten einschränken, bei denen sensorische Erfahrung kritisch ist.

Unternehmen wie Roquette Frères und BENEO investieren in fortschrittliche Formulierungstechnologien und polyolbasierte Lösungen, um Geschmacksmasken und funktionelle Leistungsfähigkeit in Zuckerreduktionsanwendungen zu verbessern.

Key Market Opportunity: Erweiterung in funktionalen Getränken

Die wachsende Nachfrage nach funktionellen Getränken, einschließlich Sportgetränken, Energy Drinks und befestigten Gewässern, schafft starke Möglichkeiten für die Zuckerersatz-Adoption. Die Hersteller setzen zunehmend Low-Corie-Süßstoffe ein, um die Produktrezeptur zu verbessern und gleichzeitig die Erwartungen der Verbraucher im Gesundheitswesen zu erfüllen. Der steigende Verbrauch an getränkenfertigen Getränken und nutraceutical Drinks beschleunigt die Markterweiterung weiter.

Unternehmen wie Cargill, Incorporated und JK Sucralose Inc. liefern leistungsfähige Süßungsmittel, die auf Getränkeanwendungen zugeschnitten sind, und unterstützen große Reformierungsbemühungen über globale Getränkemarken.

Mittlerer Osten und Afrika

Der Zuckerersatzmarkt wird auf der Grundlage von Art, Form, Kategorie und Anwendung segmentiert.

- Typ

Auf der Grundlage des Typs wird der Zuckersubstitute-Markt in hochfructose Sirupe, hochintensive Süßungsmittel und dünnflüssige Süßungsmittel segmentiert. Das Segment High-Intensity Sweeteners dominierte den Markt mit dem größten Anteil von 61,34% im Jahr 2025, angetrieben durch steigende Nachfrage der Verbraucher nach kalorienarmen und zuckerfreien Lebensmitteln über Getränke, Bäckerei und verarbeitete Lebensmittelkategorien. Das zunehmende Bewusstsein in Bezug auf Fettleibigkeit, Diabetes und übermäßigen Zuckerverbrauch ist es, die Hersteller zu ermutigen, hochintensive Süßungsmittel wie Stevia, Sucralose und Aspartam in großen Lebensmittelformulierungen zu übernehmen. Das Segment profitiert von einer starken Auslastung in kohlensäurehaltigen Getränken und funktionellen Getränken, bei denen Süßigkeiten mit minimaler kalorischer Wirkung sehr bevorzugt sind. Kontinuierliche Innovation in Geschmacksmaskierungstechnologien und verbesserte Produktformulierungen unterstützen die Akzeptanz der Verbraucher. Die Erweiterung der Zulassungen von Lebensmittelsicherheitsbehörden in großen Volkswirtschaften verstärkt weiterhin die führende Position des Segments.

Das Segment High-Fructose-Sirups soll das schnellste Wachstum bei einem CAGR von 8,12% von 2026 bis 2033 registrieren, das durch steigende Nachfrage aus der verarbeiteten Lebensmittel- und Getränkeindustrie für kostengünstige und hochstabile Süßungsmittellösungen angetrieben wird. Hochfructose Sirupe sind in der Regel in kohlensäurehaltigen Getränken, verpackten Säften, Bäckereiprodukten und Süßwarenanwendungen aufgrund ihrer überlegenen Süße Aufbewahrung und verlängerter Haltbarkeit verwendet. Die Steigerung des Konsums von Bequemlichkeitsnahrung und alkoholbereiten Getränken in Schwellenländern beschleunigt die Produktakzeptanz weiter. Die Hersteller bevorzugen wegen ihrer leichten Mischungsfähigkeit und einer effizienten großtechnischen Produktionskompatibilität zunehmend hochfructose Sirupe.

- nach Form

Auf der Grundlage der Form wird der Zuckersubstitute-Markt in kristallisierte, flüssige und Pulver segmentiert. Das Segment Powder dominierte den Markt mit einem Anteil von 72,2 % im Jahr 2025, unterstützt durch seinen umfangreichen Einsatz in Bäckerei, Süßwaren, Milch und Tischplatten. Pulverförmige Zuckerersatzstoffe bieten ausgezeichnete Mischungseigenschaften, längere Haltbarkeit und einfache Transportmöglichkeiten, so dass sie sich hervorragend für großflächige Lebensmittelproduktionsbetriebe eignen. Das Segment profitiert auch von steigender Nachfrage nach sachet-basierten Süßungsmitteln, die in Cafés, Restaurants und Haushaltsverbrauch verwendet werden. Die starke Verträglichkeit mit Trockennahrungssystemen und verpackten Lebensmittelzubereitungen erhöht die industrielle Adoption weiter. Die zunehmende Verwendung von pulverförmigen natürlichen Süßungsmitteln in gesundheitsorientierten Produkten verstärkt die Marktherrschaft weiter.

Das Segment Liquid wird das schnellste Wachstum bei einem CAGR von 7,95% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach Getränken, Geschmacksssirup und flüssigen Nährprodukten. Flüssige Zuckerersatzstoffe werden in der Getränkeherstellung aufgrund ihrer überlegenen Löslichkeit und leichten Formulierung in kalten und heißen Getränken zunehmend bevorzugt. Der zunehmende Verbrauch an kalorienarmen Softdrinks, Energy Drinks und aromatisierten Wasserprodukten beschleunigt die Nachfrage in der globalen Getränkeindustrie. Fortschritte bei der Stabilisierung und Erhaltung von flüssigem Süßungsmitteln verbessern die Produktqualität und die Lagerfähigkeit. Die Ausweitung der Verwendung in pharmazeutischen Sirupen und oralen Gesundheitswesen Formulierungen trägt ebenfalls maßgeblich zum Segmentwachstum bei.

- Nach Kategorie

Auf der Grundlage der Kategorie wird der Zuckersubstitute-Markt in natürliche und synthetische Segmente unterteilt. Das Segment Synthetic dominierte den Markt mit dem größten Anteil von 56,90% im Jahr 2025, angetrieben durch seine Wirtschaftlichkeit, hohe Süße Intensität und breite kommerzielle Verfügbarkeit. Synthetische Süßungsmittel wie Aspartam, Saccharin und Sucralose werden aufgrund ihrer Stabilität und Skalierbarkeit in der industriellen Produktion in kohlensäurehaltigen Getränken, verpackten Lebensmitteln und pharmazeutischen Produkten ausgiebig eingesetzt. Das Segment profitiert von einem starken Eindringen in die Lebensmittel- und Getränkeindustrie im Massenmarkt, wo die Preiseffizienz nach wie vor ein wesentlicher Kauffaktor ist. Die anhaltende Nachfrage aus der verarbeitenden Lebensmittelindustrie und die expandierenden Low-Zucker-Produkt-Portfolios unterstützen weltweit den Großverbrauch. Starke regulatorische Zulassungen in mehreren Ländern verstärken die Marktführerschaft des Segments weiter.

Das Natural-Segment soll das schnellste Wachstum bei einem CAGR von 9,28% von 2026 bis 2033 registrieren, das durch die zunehmende Neigung der Verbraucher zu sauberem Etikett und natürlicherweise verwerteten Zutaten angetrieben wird. Wachsende Bedenken hinsichtlich der langfristigen gesundheitlichen Auswirkungen künstlicher Zusatzstoffe sind ermutigende Lebensmittelhersteller, sich auf natürliche Alternativen wie Stevia, Mönchsobst und Thaumatin zu verlagern. Die steigende Nachfrage nach organischen Getränken, gesunden Snacks und funktionellen Ernährungsprodukten beschleunigt die Adoption in Premium-Produktkategorien deutlich. Technologische Fortschritte bei der natürlichen Süßungsmittelextraktion und Geschmacksverbesserung verbessern die Geschmacksakzeptanz bei den Verbrauchern. Zunehmende Investitionen von Lebensmittelunternehmen in nachhaltiger und pflanzenbasierter Zutat-Surcing stärken die zukünftige Markterweiterung.

- Anwendung

Auf der Grundlage der Anwendung wird der Zuckersubstitute-Markt in Getränke, Lebensmittel, Mundpflege, Pharma und andere segmentiert. Das Segment Beverages dominierte den Markt mit einem Anteil von 44,70% im Jahr 2025, angetrieben durch die steigende globale Nachfrage nach kalorienarmen Softdrinks, gewürztem Wasser, Sportgetränken und zuckerfreien Energydrinks. Getränkehersteller setzen zunehmend Zuckerersatzstoffe ein, um den Kaloriengehalt zu reduzieren und gleichzeitig die Süße und Geschmackskonsistenz in Produkten zu erhalten. Das Segment profitiert vom zunehmenden Verbraucherbewusstsein in Bezug auf zuckerbedingte Gesundheitsbedingungen einschließlich Fettleibigkeit und Diabetes. Starke Innovation in funktionellen Getränken und befestigten Getränken erhöht den Einsatz alternativer Süßlösungen weiter. Die Ausweitung regulatorischer Initiativen zur Förderung der Zuckerreduzierung in der Getränkeindustrie unterstützt weiterhin die Segmentherrschaft.

Das Segment Pharmaceuticals soll das schnellste Wachstum bei einem CAGR von 9,13% von 2026 bis 2033 registrieren, das durch die zunehmende Verwendung von Zuckerersatz in Sirupen, Kautabletten, Nussraceuticals und diabetisch-freundlichen Arzneimitteln angetrieben wird. Pharmazeutische Hersteller konzentrieren sich auf die Verbesserung der Patientenkonformität durch die Verbesserung der Geschmacksprofile, ohne den Zuckergehalt in Arzneimitteln zu erhöhen. Die zunehmende Prävalenz von chronischen Krankheiten und Diabetes ist eine ermutigende Entwicklung von therapeutischen Produkten für Kinder- und Erwachsenengesundheit. Fortschritte in den Anwendungstechnologien und der Formulierungsstabilität verbessern die Verträglichkeit von Zuckerersatzstoffen in der pharmazeutischen Produktion. Die wachsende Expansion der nutraceutical- und Wellness-Branche beschleunigt die Übernahme auf den globalen Gesundheitsmärkten weiter.

Mittlerer Osten und Afrika Zucker Substitute Markt Regionalanalyse

Südafrika dominierte den Zuckerersatzmarkt und entfiel 2025 auf den größten Umsatzanteil von 22,58%, der von einer starken Nachfrage nach kalorienarmen und diabetisch-freundlichen Nahrungsmitteln, einer steigenden Prävalenz von lebensbedingten Krankheiten und etablierten Lebensmittel- und Getränkeindustrien geprägt war. Das Land hat eine wachsende gesundheitsbewusste Konsumbasis, die die Annahme von zuckerfreien Getränken, Bäckereiprodukten und Milchalternativen beschleunigt. Die zunehmende Durchdringung internationaler Lebensmittelmarken und die starke Einzelhandelserweiterung unterstützen die weit verbreitete Verfügbarkeit von Zuckerersatzstoffen auf den städtischen Märkten. Die zunehmende Nutzung hochintensiver Süßungsmittel wie Stevia und Sucralose in verarbeiteten Lebensmitteln verstärkt weiterhin die beherrschende Stellung Südafrikas auf dem regionalen Markt.

U.A.E. Zucker Substitute Market Insight

Die USA wird die schnellste CAGR von 6,9 % während 2026–2033 registrieren, die von steigenden Konsumentenwechseln zu gesunden und funktionalen Nahrungsmitteln, einer starken Nachfrage nach hochwertigen Tiefzucker-Getränken und einer schnellen Expansion des Lebensmittel- und Gastgewerbesektors angetrieben wird. Das zunehmende Bewusstsein für Fettleibigkeit und Diabetes-Risiken ist es, die Hersteller zu ermutigen, Produkte mit alternativen Süßungsmitteln über Getränke, Süßwaren und nutraceutical Anwendungen zu reformieren. Regierungsgeführte Gesundheitsinitiativen und Ernährungskennzeichnungsvorschriften beschleunigen die Einführung von Zuckerreduktionslösungen weiter. Starke Investitionen in die innovationsgetriebene Lebensmittelherstellung und die Präsenz multinationaler Lebensmittelmarken erhöhen das Marktwachstum. Die Erweiterung der Produktverfügbarkeit in Supermärkten und Premium-Einzelhandelskanälen stellt den U.A.E. weiterhin als den am schnellsten wachsenden Markt in der Region.

Saudi-Arabien Zucker Ersatzmarktaufsicht

Der Saudi-Arabien-Markt wird voraussichtlich von 2026 bis 2033 stetig wachsen, unterstützt durch steigendes Gesundheitsbewusstsein, steigenden Konsum von Lebensmitteln und Getränken mit niedrigem Zucker sowie starke Regierungsinitiativen zur Förderung gesünderer Ernährungsgewohnheiten unter Vision 2030. Das Land beobachtet die zunehmende Annahme von Zuckerersatzstoffen in kohlensäurehaltigen Getränken, Bäckereiprodukten und Milchanwendungen aufgrund der zunehmenden Prävalenz von Diabetes und Fettleibigkeit. Die Ausweitung der Lebensmittelindustrie und die steigenden Investitionen in die moderne Einzelhandelsinfrastruktur verstärken die Marktzugangsfähigkeit. Starke Präsenz globaler Zutat-Hersteller und zunehmende Lokalisierung der Lebensmittelproduktion beschleunigen den Einsatz alternativer Süßungsmittel. Die kontinuierliche Entwicklung von funktionellen und befestigten Lebensmittelprodukten unterstützt weiterhin die langfristige Markterweiterung in Saudi-Arabien.

Mittlerer Osten und Afrika

Die Zuckersubstitute-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- zuChem Inc. (USA)

- Ingredion (USA)

- BENEO (Belgien)

- Cargill, Incorporated (USA)

- DuPont (USA)

- Foodchem International Corporation (China)

- JK Sucralose Inc. (China)

- HYET Sweet (USA)

- Roquette Frères (Frankreich)

- Mitsui Sugar Co., Ltd. (Japan)

- ADM (US)

- Tate & Lyle (USA)

- Pyure Brands LLC (USA)

- PureCircle (Japan)

- Ajinomoto Health & Nutrition North America, Inc. (USA)

- NutraSweet Co. (USA)

- MAFCO Worldwide LLC (USA)

- Matsutani Chemical Industry Co., Ltd. (Japan)

Neueste Entwicklungen im Nahen Osten und Afrika Zuckerersatzmarkt

- Im November 2025 erweiterte Cargill sein Süßungsmittel-Portfolio der nächsten Generation mit neuen pflanzenbasierten Zuckerreduktionslösungen für Getränke und funktionelle Lebensmittel. Die Entwicklung stärkte die Position des Unternehmens im Bereich des Reinmark-Zutats und unterstützte die steigende Nachfrage nach kalorienarmen und natürlichen Süßungsmitteln. Die Markteinführung soll die Innovation in Zuckerreduktionsformulierungen beschleunigen und die Einführung in gesundheitsorientierte Lebensmittel- und Getränkeanwendungen verbessern

- Im November 2024 hat Tate & Lyle den Erwerb von CP Kelco für 1,8 Milliarden USD abgeschlossen, um sein globales Spezialfutter-Portfolio zu stärken. Die Akquisition hat die Fähigkeiten des Unternehmens in Süß-, Mund- und Befestigungstechniken deutlich verbessert, wodurch eine breitere Produktinnovation über zuckerarme und kalorienreduzierte Lebensmittelanwendungen ermöglicht wird. Diese strategische Expansion soll den Wettbewerb verstärken und die wachsende globale Nachfrage nach gesünderen Wirkstofflösungen unterstützen

- Im Juli 2024 arbeitete Roquette mit Bonumose zusammen, um die kommerzielle Skalierbarkeit der Tagatoseproduktion für Zucker alternative Anwendungen zu verbessern. Die Zusammenarbeit kombinierte fortschrittliche enzymatische Verarbeitungstechnologie mit stärkebasiertem Süßungsmittel-Know-how, um die Produktionseffizienz zu stärken und die Verfügbarkeit von niedrig-glykämischen Süßungsmitteln zu erweitern. Diese Entwicklung soll die steigende Nachfrage nach diabetisch-freundlichen Süßwaren- und funktionellen Lebensmitteln weltweit unterstützen

- Im Juni 2024 führte die Fooditive Group Keto-Fructose ein, ein nachhaltiger Süßstoff aus Apfel- und Birnenabfällen, um zirkuläre Wirtschaftsinitiativen in der Lebensmittelindustrie zu unterstützen. Die Innovation betonte, dass die zunehmende Industrie sich auf umweltverträgliche Zuckerersatzstoffe konzentrierte und gleichzeitig die Nachfrage der Verbraucher nach natürlichen und kalorienarmen Alternativen thematisiert. Die laufende FDA GRAS-Bewertung soll die kommerziellen Adoptionsmöglichkeiten in Getränke- und Verarbeitungsmärkten weiter verbessern

- Im Juli 2023 lancierte Tate & Lyle TASTEVA SOL Stevia Sweetener, um sein fortschrittliches Süßungsmittel-Portfolio für Lebensmittel- und Getränkehersteller zu erweitern. Die patentierte Technologie befasste sich mit Löslichkeitsherausforderungen im Zusammenhang mit Stevia-Formulierungen und ermöglichte eine verbesserte Geschmacksleistung und Formulierungsflexibilität in zuckerreduzierten Produkten. Diese Innovation verstärkte die Fähigkeit des Unternehmens, die wachsende Nachfrage der Verbraucher nach gesünderen, kalorienarmen und natürlich versüßten Lebensmitteln zu unterstützen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN ZUCKERSUBSTITUTE-MARKT IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 PRODUKTZEITPLANKURVE

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.1.1 Wachsende Zahl von Menschen mit Fettleibigkeit und Diabetes

3.1.2 Steigender Trend zu gesundem Lebensstil und gesunden Produkten

3.1.3 Erhöhte Verwendung von Zuckerersatzstoffen in Lebensmitteln und Backwaren

3.1.4 Steigende Nachfrage nach natürlichen Süßstoffen/pflanzlichen Süßstoffen

3.1.5 Schwankende Zuckerpreise und erhöhte Steuern auf Zuckerprodukte

3.2 EINSCHRÄNKUNGEN

3.2.1 STRENGE VORSCHRIFTEN UND RICHTLINIEN FÜR ZUCKERERSATZ

3.2.2 Nebenwirkungen des Zuckerersatzes

3.3 CHANCEN

3.3.1 Zunehmender Konsum gesunder und nahrhafter Getränke mit Zuckerersatz

3.3.2 Stärkung des Bewusstseins für Zuckerersatzstoffe in Entwicklungsländern

3.3.3 STARKE INITIATIVEN UND STUDIEN FÜR DIE PRODUKTENTWICKLUNG

3.3.4 NEUE REGELN FÜR DIE ZUCKERKENNZEICHNUNG

3.4 HERAUSFORDERUNGEN

3.4.1 VERSTÄRKTE BEMÜHUNGEN ZUR GESCHMACKSVERBESSERUNG

3.4.2 Unbestimmtheit über die Vorteile von Zuckerersatz

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ANALYSE DES MUTTERMARKTES

5.2 ERWARTETES WACHSTUM DES SÜSSSTOFFVERBRAUCHS IN DEN NÄCHSTEN 3 JAHREN

6. Markt für Zuckerersatzstoffe im Nahen Osten und Afrika, nach Typ

6.1 ÜBERBLICK

6.2 Fruchtzuckersirupe mit hohem Fruchtzuckergehalt

6.3 HOCHINTENSIVE SÜSSSTOFFE

6.3.1 ASPARTAM

6.3.2 CYCLAMAT

6.3.3 ACE-K

6.3.4 SACCHARIN

6.3.5 STEVIA

6.3.6 Saccharose

6.3.7 HONIG

6.3.8 GLYCYRRHIZIN

6.3.9 ALITAME

6.3.10 Neotam

6.3.11 SONSTIGES

6.4 Süßstoffe mit geringer Intensität

6.4.1 ERYTHRIT

6.4.2 MALTIT

6.4.3 Sorbit

6.4.4 XYLIT

6.4.5 ISOMALT

6.4.6 HYDRIERTE STÄRKEHYDROYSATE

6.4.7 MANNIT

6.4.8 Lacitol

6.4.9 D-TAGATOSE

6.4.10 Trehalose

6.4.11 SONSTIGES

7. Markt für Zuckerersatzstoffe im Nahen Osten und Afrika, nach Form

7.1 ÜBERSICHT

7.2 KRISTALLISIERT

7.3 FLÜSSIGKEIT

7.4 PULVER

8. Markt für Zuckerersatzstoffe im Nahen Osten und Afrika, nach Anwendung

8.1 ÜBERSICHT

8.2 GETRÄNKE

8.2.1 Kohlensäurehaltige Erfrischungsgetränke

8.2.2 AROMATISIERTE GETRÄNKE

8.2.3 GETRÄNKEPULVER

8.2.3.1 RTD-KAFFEE

8.2.3.2 RTD-TEE

8.2.3.3 SMOOTHIES

8.2.3.4 SONSTIGES

8.2.4 Säfte

8.2.5 Milchalternativengetränke

8.2.6 FUNKTIONELLE GETRÄNKE

8.2.7 SONSTIGES

8.3 LEBENSMITTEL

8.3.1 MILCHPRODUKTE

8.3.1.1 EISCREME

8.3.1.2 Toppings

8.3.1.3 JOGHURT

8.3.1.4 Pudding

8.3.1.5 SONSTIGES

8.3.2 Backwaren

8.3.2.1 Cookies und Kekse

8.3.2.2 KUCHEN & GEBÄCK

8.3.2.3 MUFFINS & DONUTS

8.3.2.4 BROT & BRÖTCHEN

8.3.2.5 SONSTIGES

8.3.3 SÜSSWAREN

8.3.3.1 SCHOKOLADE

8.3.3.2 GUMMIBÄRCHEN & MARSHMALLOWS

8.3.3.3 Hartbonbons

8.3.3.4 SONSTIGES

8.3.4 Tafelsüßstoff

8.3.5 Nährstoffriegel

8.3.6 FRÜHSTÜCKSFLOCKEN

8.3.7 SONSTIGES

8.4 MUNDPFLEGE

8.4.1.1 Zahnpasta

8.4.1.2 Mundspülungen

8.4.1.3 SONSTIGES

8.5 PHARMAZEUTIKA

8.5.1.1 Sirupe

8.5.1.2 GRANULIERTE PULVER

8.5.1.3 TABLETTEN

8.5.1.4 SONSTIGES

8.6 SONSTIGES

9. Markt für Zuckerersatzstoffe im Nahen Osten und Afrika, nach Kategorien

9.1 ÜBERSICHT

9.2 NATÜRLICH

9.3 SYNTHETISCH

10 Märkte für Zuckerersatzstoffe im Nahen Osten und Afrika, nach geografischer Lage

10.1 NAHER OSTEN UND AFRIKA

10.1.1 SÜDAFRIKA

10.1.2 VAE

10.1.3 Saudi-Arabien

10.1.4 OMAN

10.1.5 KUWAIT

10.1.6 RESTLICHER NAHER OSTEN UND AFRIKA

11 NAHER OSTEN UND AFRIKA: MARKT FÜR ZUCKERSUBSTITUTE, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

12 SWOT- & DBMR-ANALYSE

12.1 DATA BRIDGE-MARKTFORSCHUNGSANALYSE

13 FIRMENPROFILE

13.1 ADM

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 UNTERNEHMENSAKTIENANALYSE

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 CARGILL, INCORPORATED.

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 UNTERNEHMENSAKTIENANALYSE

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.3 INGREDION INCORPORATED

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 Umsatzanalyse

13.3.3 UNTERNEHMENSAKTIENANALYSE

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 TATE & LYLE

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 Umsatzanalyse

13.4.3 UNTERNEHMENSAKTIENANALYSE

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.5 AJINOMOTO HEALTH & NUTRITION NORTH AMERICA, INC.

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 Umsatzanalyse

13.5.3 PRODUKTPORTFOLIO

13.5.4 JÜNGSTE ENTWICKLUNGEN

13.6 ALSIANO

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 PRODUKTPORTFOLIO

13.6.3 JÜNGSTE ENTWICKLUNGEN

13.7 BENEO (EINE TOCHTERGESELLSCHAFT DER SÜDZUCKER AG)

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 Umsatzanalyse

13.7.3 PRODUKTPORTFOLIO

13.7.4 JÜNGSTE ENTWICKLUNGEN

13.8 DUPONT.

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 Umsatzanalyse

13.8.3 PRODUKTPORTFOLIO

13.8.4 JÜNGSTE ENTWICKLUNGEN

13.9 FOODCHEM INTERNATIONAL CORPORATION

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 PRODUKTPORTFOLIO

13.9.3 JÜNGSTE ENTWICKLUNGEN

13.1 HYET SÜSS

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 PRODUKTPORTFOLIO

13.10.3 JÜNGSTE ENTWICKLUNGEN

13.11 JK SUCRALOSE INC.

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 PRODUKTPORTFOLIO

13.11.3 JÜNGSTE ENTWICKLUNG

13.12 MAFCO WORLDWIDE LLC

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 PRODUKTPORTFOLIO

13.12.3 JÜNGSTE ENTWICKLUNG

13.13 MATSUTANI CHEMICAL INDUSTRY CO., LTD.

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 PRODUKTPORTFOLIO

13.13.3 JÜNGSTE ENTWICKLUNG

13.14 MITSUI SUGAR CO., LTD.

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 Umsatzanalyse

13.14.3 PRODUKTPORTFOLIO

13.14.4 NEUESTE ENTWICKLUNG

13.15 NUTRASWEET CO.

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 PRODUKTPORTFOLIO

13.15.3 NEUE ENTWICKLUNG

13.16 PURECIRCLE

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 UMSATZANALYSE

13.16.3 PRODUKTPORTFOLIO

13.16.4 NEUESTE ENTWICKLUNGEN

13.17 PYURE BRANDS LLC

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 PRODUKTPORTFOLIO

13.17.3 JÜNGSTE ENTWICKLUNGEN

13.18 ROQUETTE FRÈRES

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 PRODUKTPORTFOLIO

13.18.3 JÜNGSTE ENTWICKLUNGEN

13.19 STARTLINIE SPA

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 PRODUKTPORTFOLIO

13.19.3 JÜNGSTE ENTWICKLUNG

13.2 ZUCHEM INC.

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 PRODUKTPORTFOLIO

13.20.3 JÜNGSTE ENTWICKLUNG

14 SCHLUSSFOLGERUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH ART, 2018–2027 (MILLIONEN USD)

TABELLE 2: NAHER OSTEN UND AFRIKA – MARKT FÜR HOCHFRUKTOSE-SIRUPE ALS ZUCKERAUSTRITT, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 3: MARKT FÜR HOCHINTENSIVE SÜSSSTOFFE IM ZUCKERERSATZ IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 4: MARKT FÜR HOCHINTENSIVE SÜSSSTOFFE IN ZUCKERAUSTRITTEN IM NAHEN OSTEN UND IN AFRIKA, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 5: NAHER OSTEN UND AFRIKA – MARKT FÜR SÜSSSTOFFE MIT NIEDRIGER INTENSITÄT IM ZUCKERERSATZ, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 6: NAHER OSTEN UND AFRIKA – MARKT FÜR SÜSSSTOFFE MIT NIEDRIGER INTENSITÄT IN ZUCKERERSATZSTOFFEN, NACH ZUSAMMENSETZUNG, 2018–2027 (MIO. USD)

TABELLE 7: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH FORM, 2018–2027 (MIO. USD)

TABELLE 8: MARKT FÜR KRISTALLISIERTE ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 9: MARKT FÜR FLÜSSIGE ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2018–2027 (MIO. USD)

TABELLE 10: MARKT FÜR ZUCKERSUBSTITUTE IN PULVERFORM IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 11: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 12: ANWENDUNG VON GETRÄNKEN IM NAHEN OSTEN UND AFRIKA AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 13: GETRÄNKE IM MARKT FÜR ZUCKERAUSTRITTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 14: NAHER OSTEN UND AFRIKA – GETRÄNKEPULVER AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 15: ANWENDUNG VON LEBENSMITTELPRODUKTEN IM NAHEN OSTEN UND AFRIKA AUF DEM MARKT FÜR ZUCKERSUBSTITUTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 16: LEBENSMITTELPRODUKTE IM MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 17: MILCHPRODUKTE IM MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 18: BACKWAREN IM MARKT FÜR ZUCKERAUSTRITTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 19: SÜSSWAREN IM MARKT FÜR ZUCKERAUSTRITTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 20: ANWENDUNG VON MUNDPFLEGE IM MÄRKTEN FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 21: NAHER OSTEN UND AFRIKA – MUNDPFLEGE IM ZUCKERERSATZMARKT, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 22: ANWENDUNG VON PHARMAZEUTIKA IM MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 23: MARKT FÜR PHARMAZEUTIKA IM NAHEN OSTEN UND IN AFRIKA AUF DEM ZUCKERSUBSTITUTSMARKT, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 24 NAHER OSTEN UND AFRIKA – ANDERE ANWENDUNGEN AUF DEM MARKT FÜR ZUCKERSUBSTITUTE, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 25: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH KATEGORIE, 2018–2027 (MILLIONEN USD)

TABELLE 26 NAHER OSTEN UND AFRIKA – NATÜRLICHE KATEGORIE IM MARKT FÜR ZUCKERSUBSTITUTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 27 NAHER OSTEN UND AFRIKA – SYNTHETISCHE KATEGORIE AUF DEM MARKT FÜR ZUCKERSUBSTITUTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 28: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2018–2027 (MIO. USD)

TABELLE 29: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 30: MARKT FÜR HOCHINTENSIVE SÜSSSTOFFE IN ZUCKERAUSTRITTEN IM NAHEN OSTEN UND IN AFRIKA, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 31: NAHER OSTEN UND AFRIKA – MARKT FÜR SÜSSSTOFFE MIT NIEDRIGER INTENSITÄT IN ZUCKERERSATZSTOFFEN, NACH ZUSAMMENSETZUNG, 2018–2027 (MIO. USD)

TABELLE 32: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH FORM, 2018–2027 (MIO. USD)

TABELLE 33: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH KATEGORIE, 2018–2027 (MILLIONEN USD)

TABELLE 34: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MIO. USD)

TABELLE 35: GETRÄNKE IM MARKT FÜR ZUCKERAUSTRITTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 36: NAHER OSTEN UND AFRIKA – GETRÄNKEPULVER AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 37: LEBENSMITTELPRODUKTE IM NAHEN OSTEN UND AFRIKA AUF DEM MARKT FÜR ZUCKERSUBSTITUTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 38: BACKWAREN IM MARKT FÜR ZUCKERAUSTRITTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 39: SÜSSWAREN IM MARKT FÜR ZUCKERAUSTRITTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 40: MILCHPRODUKTE IM MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 41: NAHER OSTEN UND AFRIKA – MARKT FÜR MUNDPFLEGE IM ZUCKERERSATZ, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 42: MARKT FÜR PHARMAZEUTIKA IM NAHEN OSTEN UND IN AFRIKA AUF DEM ZUCKERSUBSTITUTSMARKT, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 43 SÜDAFRIKANISCHER MARKT FÜR ZUCKERSUBSTITUTE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 44 SÜDAFRIKANISCHER MARKT FÜR HOCHINTENSIVE SÜSSSTOFFE IN ZUCKERERSATZSTOFFEN, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 45 SÜDAFRIKA: MARKT FÜR SÜSSSTOFFE MIT NIEDRIGER INTENSITÄT IN ZUCKERERSATZSTOFFEN, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 46 SÜDAFRIKANISCHER MARKT FÜR ZUCKERERSATZSTOFFE, NACH FORM, 2018–2027 (MILLIONEN USD)

TABELLE 47: SÜDAFRIKANISCHER MARKT FÜR ZUCKERERSATZSTOFFE, NACH KATEGORIE, 2018–2027 (MILLIONEN USD)

TABELLE 48 SÜDAFRIKANISCHER MARKT FÜR ZUCKERERSATZSTOFFE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 49 SÜDAFRIKANISCHER MARKT FÜR GETRÄNKE AUF DEM ZUCKERAUSTRITTSMARKT, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 50 SÜDAFRIKANISCHER MARKT FÜR GETRÄNKEPULVER AUF DEM ZUCKERAUSTAUSCH, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 51 SÜDAFRIKA: LEBENSMITTELPRODUKTE AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 52 SÜDAFRIKA: BACKWAREN AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 53 SÜDAFRIKANISCHER MARKT FÜR SÜSSWAREN ALS ZUCKERAUSTRITTSSTOFFE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 54 SÜDAFRIKANISCHER MARKT FÜR MILCHPRODUKTE AUF DEM ZUCKERAUSTRITTSMARKT, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 55 SÜDAFRIKANISCHER MARKT FÜR MUNDPFLEGE IN ZUCKERERSATZSTOFFEN, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 56 SÜDAFRIKANISCHER MARKT FÜR PHARMAZEUTIKA IM ZUCKERERSATZ, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 57: MARKT FÜR ZUCKERSUBSTITUTE IN DEN VAE, NACH ART, 2018–2027 (MIO. USD)

TABELLE 58 MARKT FÜR HOCHINTENSIVE SÜSSSTOFFE IN ZUCKERERSATZSTOFFEN IN DEN VAE, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 59 MARKT FÜR NIEDRIGE SÜSSSTOFFE IN ZUCKERERSATZSTOFFEN IN DEN VAE, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 60: MARKT FÜR ZUCKERSUBSTITUTE IN DEN VAE, NACH FORM, 2018–2027 (MIO. USD)

TABELLE 61: MARKT FÜR ZUCKERSUBSTITUTE IN DEN VAE, NACH KATEGORIE, 2018–2027 (MIO. USD)

TABELLE 62 MARKT FÜR ZUCKERERSATZSTOFFE IN DEN VAE, NACH ANWENDUNG, 2018–2027 (MIO. USD)

TABELLE 63: GETRÄNKE AUF DEM MARKT FÜR ZUCKERAUSTRITTE IN DEN VAE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 64: MARKT FÜR GETRÄNKEPULVER IN DEN VAE ALS ZUCKERAUSTRITT, NACH ANWENDUNG, 2018–2027 (MIO. USD)

TABELLE 65: LEBENSMITTELPRODUKTE AUF DEM MARKT FÜR ZUCKERERSATZ IN DEN VAE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 66: BACKWAREN AUF DEM MARKT FÜR ZUCKERAUSTRITTE IN DEN VAE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 67: SÜSSWAREN IN DEN VAE ALS ZUCKERAUSTRITTSMARKT, NACH ANWENDUNG, 2018–2027 (MIO. USD)

TABELLE 68: MILCHPRODUKTE AUF DEM MARKT FÜR ZUCKERERSATZ IN DEN VAE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 69: MARKT FÜR MUNDPFLEGE IN ZUCKERERSATZSTOFFEN IN DEN VAE, NACH ANWENDUNG, 2018–2027 (MIO. USD)

TABELLE 70: MARKT FÜR PHARMAZEUTIKA IM ZUCKERERSATZ IN DEN VAE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 71: SAUDI-ARABIEN: MARKT FÜR ZUCKERSUBSTITUTE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 72 SAUDI-ARABIEN – MARKT FÜR HOCHINTENSIVE SÜSSSTOFFE IN ZUCKERERSATZSTOFFEN, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 73 SAUDI-ARABIEN – MARKT FÜR SÜSSSTOFFE MIT NIEDRIGER INTENSITÄT IN ZUCKERERSATZSTOFFEN, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 74: SAUDI-ARABIEN: MARKT FÜR ZUCKERSUBSTITUTE, NACH FORM, 2018–2027 (MIO. USD)

TABELLE 75: SAUDI-ARABIEN: MARKT FÜR ZUCKERSUBSTITUTE, NACH KATEGORIE, 2018–2027 (MIO. USD)

TABELLE 76: SAUDI-ARABIEN: MARKT FÜR ZUCKERSUBSTITUTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 77 SAUDI-ARABIEN: GETRÄNKE AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 78 SAUDI-ARABIEN: GETRÄNKEPULVER AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 79 SAUDI-ARABIEN: LEBENSMITTELPRODUKTE AUF DEM MARKT FÜR ZUCKERERSATZ, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 80 SAUDI-ARABIEN: BACKWAREN AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 81 SAUDI-ARABIEN – SÜSSWAREN AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 82 SAUDI-ARABIEN: MILCHPRODUKTE AUF DEM MARKT FÜR ZUCKERERSATZ, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 83 SAUDI-ARABIEN – MARKT FÜR MUNDPFLEGE IM ZUCKERERSATZ, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 84 SAUDI-ARABIEN: PHARMAZEUTIKA IM ZUCKERERSATZMARKT, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 85: OMANISCHER MARKT FÜR ZUCKERSUBSTITUTE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 86 OMANISCHER MARKT FÜR HOCHINTENSIVE SÜSSSTOFFE IN ZUCKERERSATZSTOFFEN, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 87 OMAN: MARKT FÜR NIEDRIGE SÜSSSTOFFE IN ZUCKERERSATZSTOFFEN, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 88 OMANISCHER MARKT FÜR ZUCKERSUBSTITUTE, NACH FORM, 2018–2027 (MIO. USD)

TABELLE 89: OMANISCHER MARKT FÜR ZUCKERSUBSTITUTE, NACH KATEGORIE, 2018–2027 (MILLIONEN USD)

TABELLE 90 OMANISCHER MARKT FÜR ZUCKERERSATZSTOFFE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 91 OMAN: GETRÄNKE AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 92 OMAN: GETRÄNKEPULVER AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 93: OMANISCHE LEBENSMITTELPRODUKTE AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 94: OMANISCHE BACKWAREN AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 95: OMANISCHER MARKT FÜR SÜSSWAREN UND ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 96: OMANISCHE MILCHPRODUKTE AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 97 OMAN: MUNDPFLEGE IM ZUCKERERSATZMARKT, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 98 OMAN: PHARMAZEUTIKA IM ZUCKERERSATZMARKT, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 99: KUWAITISCHER MARKT FÜR ZUCKERSUBSTITUTE, NACH ART, 2018–2027 (MIO. USD)

TABELLE 100: KUWAIT: MARKT FÜR HOCHINTENSIVE SÜSSSTOFFE IM ZUCKERERSATZ, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 101 KUWAIT – MARKT FÜR NIEDRIGE SÜSSSTOFFE IN ZUCKERERSATZSTOFFEN, NACH ZUSAMMENSETZUNG, 2018–2027 (MILLIONEN USD)

TABELLE 102 KUWAITISCHER MARKT FÜR ZUCKERSUBSTITUTE, NACH FORM, 2018–2027 (MILLIONEN USD)

TABELLE 103 KUWAITISCHER MARKT FÜR ZUCKERSUBSTITUTE, NACH KATEGORIE, 2018–2027 (MILLIONEN USD)

TABELLE 104 KUWAITISCHER MARKT FÜR ZUCKERERSATZSTOFFE, NACH ANWENDUNG, 2018–2027 (MIO. USD)

TABELLE 105: KUWAIT: GETRÄNKE AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 106 KUWAIT: GETRÄNKEPULVER AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 107 KUWAIT: LEBENSMITTELPRODUKTE AUF DEM MARKT FÜR ZUCKERERSATZ, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 108 KUWAITISCHE BACKWAREN AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 109 KUWAIT – SÜSSWAREN AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 110 KUWAITISCHE MILCHPRODUKTE AUF DEM MARKT FÜR ZUCKERAUSTRITTE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 111 KUWAIT – MARKT FÜR MUNDPFLEGE IM ZUCKERERSATZ, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 112 KUWAIT: PHARMAZEUTIKA IM ZUCKERERSATZMARKT, NACH ANWENDUNG, 2018–2027 (MIO. USD)

TABELLE 113: RESTLICHER MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 10 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKTES FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 11 MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 12: Die steigende Zahl von Menschen mit Fettleibigkeit und Diabetes sowie der steigende Trend zu einem gesunden Lebensstil und gesunden Produkten werden den Markt für Zuckerersatzstoffe im Nahen Osten und Afrika im Prognosezeitraum von 2020 bis 2027 voraussichtlich antreiben.

ABBILDUNG 13: FRUKTOSEREICHE SIRUPE WERDEN 2020 UND 2027 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKTS FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA AUSMACHEN

ABBILDUNG 14 MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: NACH TYP, 2019

ABBILDUNG 15: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: NACH FORM, 2019

ABBILDUNG 16 MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNG, 2019

ABBILDUNG 17 MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: NACH KATEGORIE, 2019

ABBILDUNG 18 MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: ÜBERSICHT (2019)

ABBILDUNG 19: MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2019)

ABBILDUNG 20 MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 21 MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2019 UND 2027)

ABBILDUNG 22 MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: NACH TYP (2020–2027)

ABBILDUNG 23 MARKT FÜR ZUCKERSUBSTITUTE IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.