Middle East And Africa Third Generation Advanced High Strength Steel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

967.02 Million

USD

492.50 Million

2024

2032

USD

967.02 Million

USD

492.50 Million

2024

2032

| 2025 –2032 | |

| USD 967.02 Million | |

| USD 492.50 Million | |

| % | |

|

Marktsegmentierung für hochfeste Stähle der dritten Generation im Nahen Osten und in Afrika nach Typ (Dualphasenstahl (DP), Martensitisch (MS), Transformationsinduzierte Plastizität (TRIP), Zwillingsinduzierte Plastizität (TWIP), Sonstige), Zugfestigkeit (700 MPA – 900 MPA (Klasse 1), 900 MPA–1200 MPA (Klasse 2), 1200 MPA – 1600 MPA (Klasse 3) und über 1600 MPA (Klasse 3), warmgewalzter Produkttyp (Streifen, Quartoblech), Verfahren (Verbesserter Dualphasenstahl (DP), Modifizierter Trip, Ultrafeiner Bainit, Abschrecken und Trennen (Q&P), Niedrigerer MN TRIP/TWIP und Höherer MN Trip), Technologie (Dicke monolithische Technologie, Dünne monolithische Technologie und Oberflächentechnologie), Anwendung (Strukturdetails, Autositze, Stoßfänger, Fahrgestell, Räder und Antriebsstrang, Seitenaufprallträger, Sonstige), Endverbraucher (Passagier Pkw, Nutzfahrzeuge) – Branchentrends und Prognose bis 2032

Marktgröße für hochfesten Stahl der dritten Generation

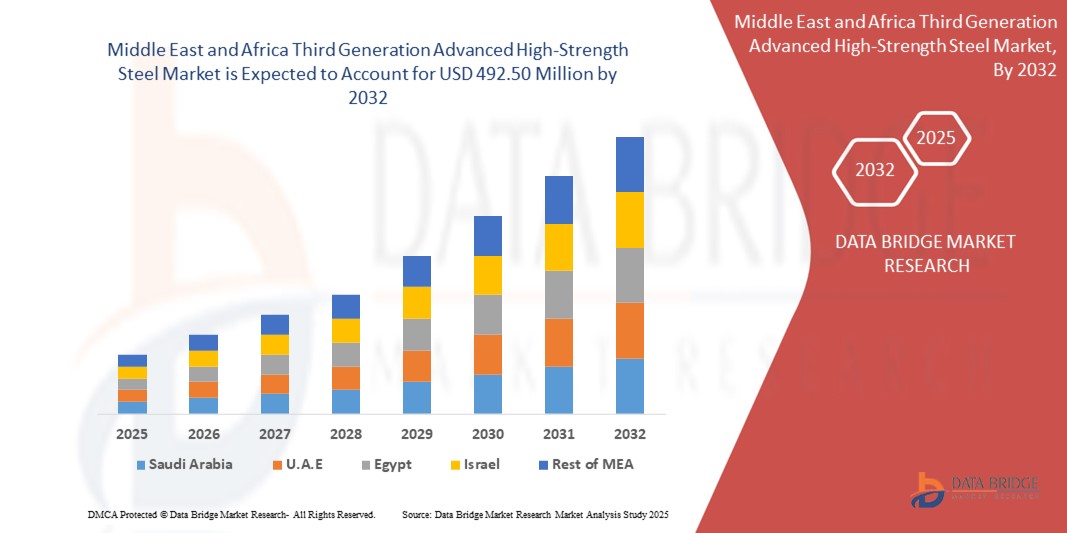

- Der Markt für hochfesten Stahl der dritten Generation im Nahen Osten und Afrika wird im Jahr 2024 auf 967,02 Millionen US-Dollar geschätzt und soll bis 2032 492,50 Millionen US-Dollar erreichen , bei einer CAGR von 12,0 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch die zunehmende Urbanisierung und Industrialisierung, die Expansion des Automobilsektors und

- Darüber hinaus wird erwartet, dass die steigende Nachfrage der Automobilhersteller nach hochfesten und effizienten Materialien das Wachstum des Marktes für hochfeste Stähle der dritten Generation weiter vorantreiben wird.

Marktanalyse für hochfesten Stahl der dritten Generation

- Der fortschrittliche hochfeste Stahl (AHSS) der dritten Generation ist eine hervorragende Kombination aus Festigkeit und Duktilität und verfügt über eine hohe Zugfestigkeit, die die Sicherheit von Verbrauchern und Fahrzeugen weiter erhöht.

- Die verschiedenen Arten von hochfestem Stahl der dritten Generation sind Dualphasenstahl (DP), martensitischer Stahl (MS), transformationsinduzierte Plastizität (TRIP), zwillingsinduzierte Plastizität (TWIP) und andere.

- Saudi-Arabien dominiert den Markt für hochfesten Stahl der dritten Generation mit dem größten Umsatzanteil von 68,3 % im Jahr 2024 und zeichnet sich durch seine enorme Automobilproduktionskapazität und die zunehmende Verbreitung leichter, kraftstoffsparender Fahrzeuge aus.

- Es wird erwartet, dass die Vereinigten Arabischen Emirate im Prognosezeitraum die am schnellsten wachsende Region im Markt für hochfesten Stahl der dritten Generation sein werden. Dies ist auf die wachsende Automobilproduktion des Landes, die steigende Nachfrage nach sichereren Fahrzeugen und die Entwicklung der Infrastruktur zurückzuführen.

- Das Dualphasensegment (DP) wird voraussichtlich den Markt für hochfeste Stähle der dritten Generation mit einem Marktanteil von 37,2 % im Jahr 2024 dominieren. Dies ist auf die hervorragende Balance zwischen Festigkeit und Duktilität zurückzuführen, die es für strukturelle und crashrelevante Komponenten geeignet macht.

Berichtsumfang und Marktsegmentierung für hochfesten Stahl der dritten Generation

|

Eigenschaften |

Glasfaserverstärkte Kunststoffverbundwerkstoffe – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für hochfesten Stahl der dritten Generation

„ Integration fortschrittlicher extra- und ultrahochfester Stähle in die Fertigung von Elektrofahrzeugen (EV) zur Gewichtsreduzierung und Verbesserung der Sicherheit “

- Ein markanter und zunehmender Trend im Markt für hochfeste Stähle der dritten Generation (AHSS) im Nahen Osten und Afrika ist die Integration dieser Werkstoffe in die Fertigung von Elektrofahrzeugen. Ziel dieser Integration ist die Reduzierung des Fahrzeuggewichts, die Verbesserung der Kraftstoffeffizienz und die Einhaltung strenger Sicherheitsstandards.

- So stiegen beispielsweise die Zulassungen von Elektrofahrzeugen in Saudi-Arabien im Jahr 2023 im Vergleich zu 2022 um 35 %: 8,1 Millionen neue Elektrofahrzeuge wurden zugelassen. Dieses deutliche Wachstum unterstreicht die steigende Nachfrage nach Werkstoffen wie extra- und ultrahochfesten Stählen der dritten Generation, die ein überlegenes Verhältnis von Festigkeit zu Gewicht bieten, das für Strukturkomponenten von Elektrofahrzeugen unerlässlich ist.

- Automobilhersteller in der gesamten Region setzen verstärkt auf extra- und ultrahochfesten Stahl (AHSS) der dritten Generation, um das Fahrzeuggewicht ohne Sicherheitseinbußen zu reduzieren und so die Reichweite zu erhöhen und die Crashsicherheit zu verbessern. Dieser Trend steht im Einklang mit dem allgemeinen Branchentrend hin zu nachhaltigen und effizienten Transportlösungen.

- Die Einführung fortschrittlicher extra- und ultrahochfester Stähle (AHSS) in der Elektrofahrzeugproduktion spiegelt das Engagement der Region für Innovation und Nachhaltigkeit wider und positioniert den Nahen Osten und Afrika als Vorreiter beim globalen Übergang zur Elektromobilität.

Marktdynamik für hochfesten Stahl der dritten Generation

Treiber

„Steigende Automobilproduktion und Schwerpunkt auf Fahrzeugleichtbau“

- Die rasante Industrialisierung und Urbanisierung im Nahen Osten und Afrika hat zu einem deutlichen Anstieg der Automobilproduktion geführt, insbesondere in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika. Dieser Aufschwung ist ein Haupttreiber für die Nachfrage nach extra- und ultrahochfesten Stählen (AHSS) der dritten Generation, die für die Herstellung leichterer und kraftstoffsparenderer Fahrzeuge unerlässlich sind.

- So überstieg die Automobilproduktion in Saudi-Arabien im Jahr 2023 30,16 Millionen Einheiten, was einem Wachstum von 11,6 % gegenüber dem Vorjahr entspricht. Dieses beträchtliche Produktionsvolumen erfordert Werkstoffe, die den Anforderungen an Festigkeit und Gewichtsreduzierung gerecht werden. Daher ist extra- und ultrahochfester Stahl (AHSS) der dritten Generation die ideale Wahl.

- Der Druck zur Gewichtsreduzierung von Fahrzeugen wird durch strengere Emissionsvorschriften und den weltweiten Übergang zu Elektrofahrzeugen noch verstärkt. Für beides werden Materialien benötigt, die eine hohe Leistung liefern, ohne übermäßig viel Gewicht hinzuzufügen.

- Folglich treibt das Wachstum der Automobilindustrie, gepaart mit der Betonung von Nachhaltigkeit und Effizienz, die Nachfrage nach extra- und ultrahochfesten Stählen der dritten Generation auf dem Markt im Nahen Osten und in Afrika voran.

Einschränkung/Herausforderung

„ Hohe Produktionskosten und technologische Barrieren bei der Herstellung von extra- und ultrahochfesten Stählen “

- Trotz der Vorteile von extra- und ultrahochfestem Stahl der dritten Generation stellen die hohen Produktionskosten eine erhebliche Herausforderung dar. Diese Kosten ergeben sich aus dem Bedarf an fortschrittlichen Verarbeitungstechnologien und Spezialausrüstung, die kapitalintensiv sein können.

- Kleine und mittlere Unternehmen (KMU) in der Region könnten Schwierigkeiten haben, in die notwendige Infrastruktur und Technologie zu investieren, was ihre Fähigkeit zur Einführung und Produktion von extra- und ultrahochfesten Stählen der dritten Generation einschränkt. Diese finanzielle Hürde kann die Marktexpansion und die breite Einführung dieser fortschrittlichen Werkstoffe behindern.

- Darüber hinaus stellen die komplexen Fertigungsprozesse für extra- und ultrahochfeste Stähle der dritten Generation, einschließlich der präzisen Kontrolle von Mikrostrukturen und Zusammensetzungen, technologische Herausforderungen dar. Diese Komplexität kann zu längeren Entwicklungszeiten und höheren Kosten führen und das Marktwachstum weiter bremsen.

- Um diese Herausforderungen zu bewältigen, bedarf es gemeinsamer Anstrengungen zwischen Branchenvertretern und staatlichen Stellen, um finanzielle Unterstützung bereitzustellen, in Forschung und Entwicklung zu investieren und den Technologietransfer zu erleichtern, um die Markteintrittsbarrieren zu senken und die Einführung von extra- und ultrahochfesten Stählen der dritten Generation zu fördern.

Marktumfang für hochfesten Stahl der dritten Generation

Der Markt ist nach Typ, Zugfestigkeit, Warmwalzprodukttyp, Verfahren, Technologie, Anwendung und Endverbraucher segmentiert.

- Nach Typ

Der Markt für extra- und ultrahochfesten Stahl der dritten Generation im Nahen Osten und Afrika ist nach Typ in zweiphasige (DP), martensitische (MS), transformationsinduzierte Plastizität (TRIP), zwillingsinduzierte Plastizität (TWIP) und andere unterteilt. Das Segment der zweiphasigen (DP) Stahlsorten dominiert mit 37,2 % im Jahr 2025 den größten Marktanteil. Dies ist auf die hervorragende Balance zwischen Festigkeit und Duktilität zurückzuführen, die ihn für strukturelle und crashrelevante Komponenten geeignet macht. Seine breite Anwendung in Leichtbaustrategien für Automobile und seine verbesserte Energieabsorptionsfähigkeit untermauern seine führende Position.

Das TRIP-Segment wird voraussichtlich von 2025 bis 2032 mit 9,8 % das höchste Wachstum verzeichnen, was auf die hervorragende Formbarkeit und hohe Festigkeit zurückzuführen ist. TRIP-Stähle bieten eine verbesserte Kaltverfestigung während der Verformung und eignen sich daher ideal für komplexe Geometrien in sicherheitskritischen Fahrzeugkomponenten. Die zunehmende Verwendung in Elektrofahrzeugen und energieeffizientes Design stützen die Nachfrage ebenfalls.

- Nach Zugfestigkeit

Basierend auf der Zugfestigkeit ist der Markt in 700–900 MPA (Klasse 1), 900–1200 MPA (Klasse 2), 1200–1600 MPA (Klasse 3) und über 1600 MPA segmentiert. Das Segment 900–1200 MPA hatte im Jahr 2025 den größten Marktanteil, was auf seine breite Anwendbarkeit in Sicherheits- und Strukturkomponenten zurückzuführen ist. Diese Materialien bieten einen optimalen Kompromiss zwischen Kosten, Festigkeit und Herstellbarkeit.

Das Segment über 1600 MPA wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die Nachfrage nach ultrahochfesten Anwendungen, insbesondere bei Fahrwerksverstärkungen und einbruchhemmenden Strukturen. Fortschritte im Legierungsdesign und in Verarbeitungstechniken unterstützen die Expansion dieses Segments.

- Nach warmgewalztem Produkttyp

Der Markt ist nach Warmwalzprodukttyp in Streifen und Quartobleche segmentiert. Das Streifensegment hat mit 64,1 % im Jahr 2025 den größten Marktanteil, was auf die breite Verwendung in der Automobil- und Bauindustrie zurückzuführen ist. Streifen bieten eine hohe Maßgenauigkeit und hervorragende Oberflächenqualität, die für nachfolgende Umformungsvorgänge unerlässlich ist.

Das Segment Quartobleche wird voraussichtlich zwischen 2025 und 2032 mit 8,5 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Schwerfahrzeugfahrgestellen, Schiffbau und Industrieausrüstung. Bleche zeichnen sich durch eine überlegene Dicke und hohe Tragfähigkeit aus, die für die strukturelle Zuverlässigkeit unerlässlich sind.

- Nach Prozess

Der Markt ist prozessbezogen in Enhanced Dual-Phase (DP), Modified TRIP, Ultrafine Bainit, Quenching and Partitioning (Q&P), Lower MN TRIP/TWIP und Higher MN TRIP segmentiert. Das Segment Enhanced DP hatte 2025 den größten Marktanteil, bedingt durch seine Kompatibilität mit konventionellen Verarbeitungslinien und die Fähigkeit, OEM-Leistungsstandards zu erfüllen. Es wird häufig in Crashstrukturen und Karosserieteilen von Automobilen eingesetzt.

Das Segment Abschrecken und Trennen (Q&P) wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die überlegene Kombination von Festigkeit und Duktilität sowie die Fähigkeit zurückzuführen, Mikrostrukturen an spezifische Anforderungen anzupassen. Das Wachstum wird durch Hochleistungsanwendungen in Mobilitätslösungen der nächsten Generation unterstützt.

- Nach Technologie

Der Markt ist technologisch in Dickmonolithische Technologie, Dünnmonolithische Technologie und Oberflächentechnologie segmentiert. Das Segment Dünnmonolithische Technologie dominiert 2025 den größten Marktanteil, getrieben durch die Integration in Hochgeschwindigkeits-Stanz- und Umformprozesse. Es bietet Gewichtsreduzierung und erhöhte Teilekomplexität und eignet sich für die Konstruktion von Elektro- und Hybridfahrzeugen.

Das Segment Oberflächentechnik wird voraussichtlich von 2025 bis 2032 mit 9,1 % das höchste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an Korrosionsbeständigkeit und Beschichtungskompatibilität. Diese Technologie verlängert die Produktlebensdauer und unterstützt die Funktionsintegration in Automobilkomponenten.

- Nach Anwendung

Der Markt ist nach Anwendung in Strukturdetails, Autositze, Stoßfänger, Fahrwerk, Räder und Antriebsstrang, Seitenaufprallträger und Sonstiges unterteilt. Das Fahrwerkssegment dominiert mit 28,3 % im Jahr 2025 den größten Marktanteil, angetrieben durch die hohe Nachfrage nach leichten, hochfesten Materialien zur Verbesserung der Kraftstoffeffizienz und Crashsicherheit. Extrahochfeste Stähle (AHSS) ermöglichen dünnere Blechstärken und eine bessere Lastaufnahme.

Das Segment Seitenaufprallträger wird voraussichtlich von 2025 bis 2032 mit 9,6 % das höchste Wachstum verzeichnen, angetrieben durch strengere Sicherheitsvorschriften und die Nachfrage nach verstärkten Sicherheitsstrukturen. Diese Träger erfordern eine hohe Zugfestigkeit und Energieabsorption, was den Anforderungen von extra- und ultrahochfestem Stahl (AHSS) entspricht.

- Nach Endbenutzer

Der Markt ist nach Endverbrauchern in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment wird 2025 mit 71,4 % den größten Marktanteil haben, was auf die hohe Serienproduktion und die zunehmende Gewichtsreduzierung der Fahrzeuge zurückzuführen ist. OEMs integrieren extra- und ultrahochfeste Stähle der dritten Generation, um Emissions- und Sicherheitsnormen zu erfüllen.

Das Nutzfahrzeugsegment wird voraussichtlich von 2025 bis 2032 mit 8,7 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach langlebigen und kostengünstigen Strukturmaterialien. Aufgrund der Vorteile hinsichtlich Leistung, Sicherheit und Langlebigkeit nimmt die Nutzung bei leichten Nutzfahrzeugen und schweren Lkw zu.

Regionale Marktanalyse für hochfesten Stahl der dritten Generation

- Saudi-Arabien dominiert den Markt für hochfesten Stahl der dritten Generation mit dem größten Umsatzanteil von 68,3 % im Jahr 2024. Grund hierfür sind seine enorme Automobilproduktionskapazität, die zunehmende Verbreitung leichter, kraftstoffsparender Fahrzeuge und hohe Investitionen in die Forschung in der Metallurgie.

- Große inländische Stahlhersteller wie Baosteel und HBIS steigern ihre Produktionskapazitäten.

- Darüber hinaus treiben staatliche Initiativen zur Förderung emissionsarmer Mobilität und industrieller Modernisierung die Nachfrage nach Hochleistungsstahl im Transport- und Infrastruktursektor weiter an.

Markteinblicke für hochfesten Stahl der dritten Generation in den VAE

Der Markt für hochfesten Stahl der dritten Generation in den VAE wächst rasant und verzeichnet die höchste jährliche Wachstumsrate (CAGR) von 6,7 %, angetrieben durch die wachsende Automobilproduktion des Landes, die steigende Nachfrage nach sichereren Fahrzeugen und den Ausbau der Infrastruktur. Angesichts strengerer staatlicher Richtlinien und Fahrzeugsicherheitsnormen setzen Automobilhersteller zunehmend auf hochfeste Stähle. Inländische Hersteller arbeiten mit globalen Unternehmen zusammen, um ihre metallurgischen Kapazitäten zu verbessern. Das anhaltende Wachstum im Baugewerbe und bei Projekten im Bereich erneuerbare Energien unterstützt ebenfalls die steigende Nachfrage nach leichtem, hochfestem Stahl in allen Branchen.

Einblicke in den südafrikanischen Markt für hochfesten Stahl der dritten Generation

Der südafrikanische Markt für hochfesten Stahl der dritten Generation wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die großen Stahlhersteller und Automobilunternehmen zurückzuführen, die Innovationen und die Einführung von extra- und hochfestem Stahl der 3. Generation in Fahrzeugkonstruktion und -produktion vorantreiben.

Marktanteil von hochfestem Stahl der dritten Generation

Die Branche der glasfaserverstärkten Kunststoffverbundwerkstoffe wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- SSAB AB (Schweden)

- ArcelorMittal (Luxemburg)

- voestalpine AG (Österreich)

- Cleveland-Cliffs Inc. (USA)

- POSCO (Südkorea)

- US Steel Corporation (USA)

- thyssenkrupp AG (Deutschland)

- JFE Steel Corporation (Japan)

- NIPPON STEEL CORPORATION (Japan)

- Anyang Iron and Steel Group Inc. (China)

- KOBE STEEL LTD (Japan)

- Benxi Steel Group (China)

- SAIL (Steel Authority of India Limited) (Indien)

- Shougang-Gruppe (China)

- NUCOR (USA)

- Baosteel-Gruppe (China)

- JSW Steel (Indien)

- Tata Steel (Indien)

Neueste Entwicklungen im Nahen Osten und in Afrika auf dem Markt für hochfesten Stahl der dritten Generation

- Im Jahr 2024 nahm die Saudi Arabia Nippon Steel Corporation in Wakayama eine neue Produktionslinie für hochfesten Stahl mit einer Jahreskapazität von 1,2 Millionen Tonnen in Betrieb. Diese Anlage soll der wachsenden Nachfrage im Elektrofahrzeug- und Bausektor gerecht werden.

- Im Jahr 2024 schloss ArcelorMittal eine gemeinsame Entwicklungsvereinbarung mit einem europäischen Automobilhersteller zur gemeinsamen Entwicklung hochfester Stahlstrukturmodule unter Verwendung extra- und ultrahochfester Stähle der dritten Generation. Ziel dieser Zusammenarbeit ist es, die Leistung und Sicherheit von Fahrzeugen durch innovative Stahllösungen zu verbessern.

- Im Jahr 2023 führte das südafrikanische Unternehmen POSCO einen nanostrukturierten martensitischen Stahl mit einer Zugfestigkeit von 1.800 MPa ein. Dieser fortschrittliche Stahl wurde in über 3.000 Elektro-SUVs in ganz Asien verbaut und unterstreicht seine Eignung für leichte und hochfeste Anwendungen im Elektrofahrzeugsektor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.