Middle East And Africa Underactive Bladder Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.50 Billion

USD

1.97 Billion

2025

2033

USD

1.50 Billion

USD

1.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 1.97 Billion | |

| % | |

|

Mittlerer Osten und Afrika Unteraktiver Blasenmarkt, nach Typ (Pharmakotherapie, chirurgische Methoden, Urethral Assist Device, Stem Cell and Gene Therapies), Verabreichungsweg (Oral, Parenteral and Others), Krankheitstyp (Neurogene Underactive Bladder und nicht-Neurogene Underactive Bladder), Vertriebskanal (Hospital Pharmacy, Retail Pharmacy and Others)- Industrietrends und Prognosen bis 2033

Naher Osten und Afrika Underactive BladderMarktübersicht

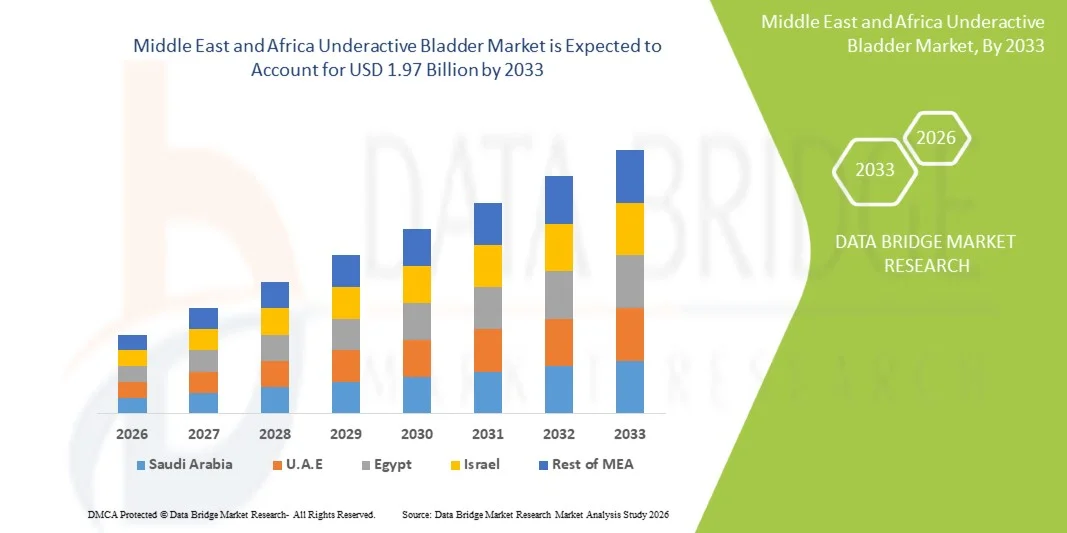

Der unteraktive Blasenmarkt im Nahen Osten und Afrika wurde auf1,50 Mrd. USD im Jahr 2025und wird zu erreichen1,97 Milliarden USD bis 2033, in einemCAGR von 3,5 % von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Prävalenz von neurogenen und nicht-neurogenen Blasenerkrankungen, steigende geriatrische Bevölkerung und wachsendes Bewusstsein in Bezug auf die Frühdiagnose und Behandlung von urinären Dysfunktionszuständen in der gesamten Region verursacht wird.

Die zunehmende Belastung von chronischen Krankheiten wie Diabetes, Parkinson-Krankheit, Rückenmarksverletzungen und Multipler Sklerose trägt wesentlich zum Auftreten von unteraktiven Blasen in den Ländern Mittel- und Afrikas bei. Darüber hinaus fördern die Verbesserung der Gesundheitsinfrastruktur, der steigenden Gesundheitsausgaben und der Ausbau des Zugangs zur urologischen Versorgung die Einführung fortschrittlicher pharmakologischer Therapien, Neuromodulationsgeräte und minimal invasiver Behandlungsverfahren. Die zunehmenden Investitionen in Spezialkliniken und Rehabilitationszentren sowie die stärkere Fokussierung auf die Gesundheit des Beckens und das urinäre Störungsmanagement unterstützen die Markterweiterung in der gesamten Region.

Trends und Einblicke

- Saudi-Arabien dominierte den Nahost- und Afrika-Unteraktiv-Blasenmarkt mit dem größten Umsatzanteil von 34.28% im Jahr 2025, unterstützt von einer starken Entwicklung der Gesundheitsinfrastruktur, steigenden Investitionen im Bereich der Uranversorgung und einer zunehmenden Einführung fortschrittlicher Lösungen für die Behandlung von Harnkrankheiten.

- Das Segment Pharmakotherapie führte den Markt mit einem Anteil von 46,13% im Jahr 2025, angetrieben durch seine weit verbreitete klinische Adoption als Erstlinienbehandlung für Harnretention und Blasenunteraktivität.

- Südafrika wird voraussichtlich der am schnellsten wachsende Landmarkt bei einem CAGR von 4,8% von 2026 bis 2033 sein, der durch die Verbesserung der Zugänglichkeit des Gesundheitswesens, die Sensibilisierung für urologische Störungen und die wachsende Investitionen in diagnostische und rehabilitierende Dienstleistungen gefördert wird.

- Stem Cell and Gene Therapies sind der am schnellsten wachsende Typ, der eine CAGR von 5,4% registriert, was den Anstieg des Interesses an regenerativen Medizinansätzen für Blasenmuskel und Nervenrestauration widerspiegelt.

- Das Oral-Segment dominierte den Weg der Administrationskategorie mit einem Umsatzanteil von 57,89% im Jahr 2025, was durch starke Patientenpräferenz, einfache Verwaltung und hohe Verschreibungsraten für die chronische Behandlung von unteraktiven Blasenbedingungen führte.

- Neurogene Underactive Bladder entfielen auf 52,44% des Marktes, bevorzugt durch die hohe Prävalenz neurologischer Störungen wie Diabetes-bedingte Neuropathie, Rückenmarksverletzungen, Parkinsons Krankheit und Multiple Sklerose.

- Das Segment Parenteral ist die am schnellsten wachsende Verwaltungskategorie, mit einem CAGR von 5,1%, angetrieben durch die zunehmende Verwendung von injizierbaren Therapien in schweren und Krankenhaus-basierten Fällen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1,50 Milliarden

- Voraussichtlicher Marktwert (2033): USD 1.97 Milliarden

- Prognose CAGR (2026–2033): 3,5%

- Leitregion 2025: Saudi-Arabien

- Schnellste Anbauregion: Südafrika

Geltungsbereich undSegmentierung des Nahen Ostens und Afrikas

|

Attribute |

Naher Osten und Afrika Unteraktiver BlasenschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

·Astellas Pharma Inc(Japan) ·Boston Scientific Corporation(US) ·Coloplast Corp(Dänemark) ·Convatec Group PLC(USK) ·Küche(US) · Hollister Incorporated (USA) · B. Braun SE (Deutschland) · Medtronic (Irland) · Teleflex Incorporated (US) · Wellspect HealthCare (Schweden) · Laborie Medical Technologies Corp. (Kanada) · Pfizer Inc. (USA) · AbbVie Inc. (USA) · UroMems (Frankreich) · Axonics, Inc. (USA) · C. R. Bard, Inc. (USA) · Olympus Corporation (Japan) · Fresenius Medical Care AG (Deutschland) · Cogentix Medical, Inc. (USA) · BD (US) |

|

Marktmöglichkeiten |

· Wachsende Annahme von sakralen Neuromodulation und implantierbaren Blasenstimulationsgeräten · Erhöhung der klinischen Forschung über regenerative Medizin und Stammzell-basierte Blasentherapien · Ausbau von hausbasierten Katheterisierungsprodukten und Fern-Urologie-Überwachungslösungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika Underactive Bladder Market Trends

Trend: Wachsende Annahme von Advanced Urology Treatment & Awareness Programme

Healthcare-Anbieter in den Ländern Mittel- und Osteuropas übernehmen zunehmend fortschrittliche Diagnose- und Behandlungsansätze für unteraktive Blase, unterstützt durch steigende Sensibilisierungskampagnen und verbesserten Zugang zu urologischen Betreuungsdiensten. Die Integration digitaler urodynamischer Tests, minimalinvasiver Verfahren und Neuromodulationstherapien verbessert die Diagnosegenauigkeit und Patientenergebnisse. Krankenhäuser und Spezialkliniken konzentrieren sich auch auf strukturierte Blasenrehabilitationsprogramme, um alterungsbedingte urinäre Dysfunktion und neurogene Blasenfälle zu lösen, während Telemedizin-Plattformen den Nachsorgezugang in abgelegenen Bereichen erweitern. Zum Beispiel implementieren Saudi-Arabiens großen tertiären Krankenhäuser zunehmend neurologisch vernetzte Urologiewege, um die frühe Diagnose und langfristige Blasenmanagement-Ergebnisse zu verbessern.

Naher Osten und Afrika Underactive Bladder Market Dynamics

Key Market Driver: Rising Burden of Chronic Neurological and Metabolic Disorders

Die zunehmende Prävalenz von Diabetes, Multipler Sklerose, Parkinson-Krankheit und Rückenmarksverletzungen im Nahen Osten und afrikanischen Ländern treibt die Nachfrage nach unteraktiven Blasendiagnose- und Behandlungslösungen deutlich voran. Diese Bedingungen sind stark mit neurogenen Blasenstörungen verbunden, was zu höheren Patientenvolumen in den Urologieabteilungen und Rehabilitationszentren führt. Die Ausweitung der Gesundheitsinfrastruktur und wachsende Investitionen in Spezialeinrichtungen unterstützen die Früherkennung und das langfristige Krankheitsmanagement. Zum Beispiel zeigt Südafrikas öffentliche und private Gesundheitssysteme eine steigende Anzahl von Diabetes-bedingten Neuropathie-Fällen, die Blasen Dysfunktion Management-Therapien erfordern.

Key Restraint/Challenge: Begrenzter Zugang zu spezialisierter Urologie und hohen Behandlungskosten

Eine große Zurückhaltung im Nahen Osten und Afrika ist die begrenzte Verfügbarkeit von spezialisierten urologischen Dienstleistungen und fortschrittlichen diagnostischen Ausrüstungen in mehreren Niedrigeinkommen und ländlichen Regionen. Hohe Kosten im Zusammenhang mit Neuromodulationsgeräten, Langzeitpharmakotherapie und minimalinvasiven Verfahren begrenzen den Patientenzugang auf optimale Behandlungsoptionen. Darüber hinaus schafft Mangel an ausgebildeten Urologen und ungleichmäßige Entwicklung der Gesundheitsinfrastruktur Unterschiede in der Diagnose- und Therapieannahme in Ländern. Zum Beispiel verlassen sich mehrere ländliche Gesundheitszentren in Nigeria immer noch auf die grundlegende symptomatische Behandlung aufgrund des Mangels an Zugang zu fortgeschrittenen urodynamischen Tests und spezialisierten Beratungsdienstleistungen.

Key Market Opportunity: Erweiterung fortschrittlicher Therapien und digitaler Urologie Care Solutions

Der unteraktive Blasenmarkt im Nahen Osten und Afrika bietet durch die Erweiterung fortschrittlicher Behandlungsmodalitäten wie Neuromodulation, regenerativer Medizin und minimalinvasiver chirurgischer Eingriffe erhebliche Wachstumschancen. Die zunehmende Investition in die Krankenhausinfrastruktur und Spezial-Urologiezentren schafft ein günstiges Umfeld für die Annahme innovativer Blasen Funktionsmanagement-Lösungen. Darüber hinaus verbessert die Integration von digitalen Gesundheitsplattformen, Remote-Patienten-Monitoring und AI-assisted-Diagnose-Tools die Früherkennung und langfristige Krankheitsmanagement-Ergebnisse sowohl in städtischen als auch in semi-städtischen Populationen. In den Vereinigten Arabischen Emiraten setzen führende Gesundheitsnetzwerke zunehmend intelligente Urologie-Kliniken ein, die digitale Diagnostik mit personalisierten Blasenrehabilitationsprogrammen kombinieren, um die Behandlungseffizienz und die Patientenkonformität zu verbessern.

Naher Osten und Afrika Underactive Bladder Market Scope

Der unteraktive Blasenmarkt im Nahen Osten und Afrika wird auf der Grundlage von Art, Art der Verabreichung, Krankheitstyp und Verteilungskanal segmentiert.

- Typ

Auf der Grundlage des Typs wird der Nahe Osten und Afrika unteraktiven Blasenmarkt in die Pharmakotherapie, chirurgische Methoden, Urethral-Hilfsgeräte und Stammzell- und Gentherapien segmentiert. Das Segment Pharmacotherapy dominierte den Markt mit einem Anteil von 46,13% im Jahr 2025, aufgrund seiner weit verbreiteten klinischen Annahme als Erstlinienbehandlung für Harnretention und Blasenunteraktivität. Diese Therapien sind aufgrund der leichten Verfügbarkeit, der etablierten klinischen Wirksamkeit und relativ niedrigeren Behandlungskosten im Vergleich zu fortgeschrittenen Interventionen weit verbreitet. Krankenhäuser und Kliniken verschreiben häufig cholinergische Mittel, alpha-Blocker und Kombinations-Drogen-Regime für neurogene und nicht-neurogene Fälle. Die zunehmende Diagnostik der urinären Dysfunktion unterstützt die Drogenauslastung in der gesamten Region. Das Segment profitiert auch von der Erweiterung von Pharma-Verteilungsnetzen und der Verbesserung des Gesundheitszugangs in Schwellenländern.

Das Segment Stem Cell and Gene Therapies soll das schnellste Wachstum bei einem CAGR von 5,4% von 2026 bis 2033 registrieren, das von steigendem Interesse an regenerativen Medizinansätzen für Blasenmuskel und Nervenwiederherstellung angetrieben wird. Diese Therapien zielen darauf ab, die Ursache von Blasenstörungen anzugehen, anstatt nur Symptom-Management. Die zunehmenden klinischen Studien und Forschungskooperationen in der fortgeschrittenen urologischen Versorgung unterstützen die Segmenterweiterung. Die Investitionen in die Biotechnologie-Infrastruktur in ausgewählten Ländern des Nahen Ostens beschleunigen die Annahme. Das Segment gewinnt auch an Zugkraft, da die klinischen Anforderungen in schweren neurogenen Fällen nicht erfüllt sind. Hohe Kosten und begrenzte Verfügbarkeit beschränken jedoch derzeit den weit verbreiteten Einsatz.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche, parenterale und andere segmentiert. Das Oral-Segment dominierte den Markt mit einem Anteil von 57,89% im Jahr 2025, angetrieben durch starke Patientenpräferenz, einfache Verwaltung und hohe Rezeptraten für die chronische Behandlung von unteraktiven Blasenbedingungen. Orale Medikamente wie cholinergische Stimulanzien und alpha-adrenergische Blocker werden in Krankenhaus- und Ambulanzen weit verbreitet als Ersttherapie eingesetzt. Diese Medikamente bieten Komfort, eine bessere Compliance und ein geringeres Verfahrensrisiko im Vergleich zu injizierbaren Behandlungen. Die Ausweitung von Pharmazie-Netzwerken und eine verbesserte Arzneimittelverfügbarkeit verstärken die Segmentherrschaft. Die kontinuierliche Einführung von verbesserten oralen Formulierungen verbessert auch die Einhaltung der Behandlung. Das Segment profitiert von langfristigen Management-Anforderungen von chronischen Harn Funktionsstörungen.

Das Segment Parenteral wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,1% von 2026 bis 2033 beobachtet wird, was durch eine zunehmende Anwendung von injizierbaren Therapien in schweren und Krankenhaus-basierten Fällen bedingt ist. Diese Behandlungen werden oft verwendet, wenn orale Medikamente keine ausreichende Blasenfunktion Verbesserung liefern. Die steigenden Spitalisierungsraten für neurogene Blasenbedingungen unterstützen die Nachfrage nach injizierbaren Medikamenten. Fortschritte bei Medikamentenliefersystemen und kontrollierbare injizierbare Formulierungen verbessern die klinischen Ergebnisse weiter. Die zunehmende Adoption in spezialisierten Urologiezentren trägt auch zum Wachstum bei. Allerdings bleiben höhere verfahrenstechnische Komplexität und Kosten begrenzte Faktoren.

- Typ der Erkrankung

Auf der Grundlage des Krankheitstyps wird der Markt in neurogene unteraktive Blase und nicht-neurogene unteraktive Blase segmentiert. Das Segment Neurogenic Underactive Bladder dominierte den Markt mit einem Anteil von 52,44% im Jahr 2025, aufgrund der hohen Prävalenz neurologischer Störungen wie Diabetes-bedingte Neuropathie, Rückenmarksverletzungen, Parkinsons Krankheit und Multiple Sklerose. Diese Bedingungen beeinträchtigen die Signalisierung der Harnnerven signifikant, was zu höheren klinischen Diagnoseraten führt. Krankenhäuser in der ganzen Region konzentrieren sich zunehmend auf neurologische integrierte Pflegewege. Auch die wachsende alternde Bevölkerung trägt zu höheren Inzidenzraten bei. Die starke Nachfrage nach langfristigen Managementtherapien verstärkt die Segmentherrschaft weiter. Das Segment profitiert von einem erhöhten Bewusstsein und verbesserten diagnostischen Fähigkeiten in tertiären Pflegezentren.

Das Segment Non-Neurogenic Underactive Bladder wird das schnellste Wachstum bei einem CAGR von 4,9% von 2026 bis 2033, angetrieben durch steigende Fälle mit Alterung, postchirurgischen Komplikationen und metabolischen Störungen. Das zunehmende Bewusstsein bei Patienten und Ärzten verbessert die Nachweisraten der nicht-neurologischen Blasenstörung. Lifestyle-bezogene Risikofaktoren wie Fettleibigkeit und sedentäres Verhalten tragen ebenfalls zum Segmentwachstum bei. Die Ausweitung der ambulanten Urologiedienste unterstützen die Frühdiagnose und Behandlung. Die Nachfrage nach pharmakologischen Management- und Rehabilitationstherapien nimmt stetig zu. Die Unterdiagnostik im ländlichen Raum ist jedoch weiterhin eine Herausforderung.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhaus-Apotheken, Einzelhandels-Apotheken und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 57,36% im Jahr 2025, aufgrund eines hohen Patientenzuflusses in tertiären Pflegekliniken und einer starken Verfügbarkeit von verschreibungspflichtigen Therapien. Krankenhäuser bleiben die primären Behandlungszentren für neurogene und schwere urinäre Funktionsfälle, die eine spezialisierte Aufsicht erfordern. Die Verfügbarkeit der fortschrittlichen diagnostischen und therapeutischen Infrastruktur unterstützt die Dominanz. Krankenhaus-Apotheken sorgen auch für eine kontrollierte Abgabe von hochwertigen und spezialisierten Medikamenten. Die Erhöhung der klinikbasierten Urologieabteilungen in der gesamten Region verstärkt den Segmentanteil. Das Segment profitiert von einer integrierten stationären Betreuung und einer langfristigen Behandlungsüberwachung.

Das Segment Retail Pharmacy wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,0 % von 2026 bis 2033, angetrieben durch den besseren Zugang zu verschreibungspflichtigen Medikamenten und steigenden ambulanten Behandlung Adoption. Die zunehmende Verfügbarkeit von chronischen Urologiemedikamenten in Einzelhandelsgeschäften erhöht den Patientenkomfort. Das zunehmende Bewusstsein für das Dysfunktionsmanagement der Blase unterstützt selbstverwaltete Behandlungsansätze unter medizinischer Anleitung. Die Ausweitung der Pharmazie-Ketten in städtischen und halbstädtischen Regionen beschleunigt das Wachstum. Digitale verschreibungspflichtige Dienstleistungen und E-Apothekenplattformen tragen ebenfalls zur Markterweiterung bei. Die begrenzte Verfügbarkeit von spezialisierten Drogen in ländlichen Gebieten bleibt jedoch weiterhin ein Hindernis.

Naher Osten und Afrika Unteraktiver Blasenmarkt Regionale Analyse

Saudi-Arabien dominierte den Nahost- und Afrika-Unteraktiv-Blasenmarkt mit dem größten Umsatzanteil von 34.28% im Jahr 2025, unterstützt von einer starken Entwicklung der Gesundheitsinfrastruktur, steigenden Investitionen im Bereich der Uranversorgung und einer zunehmenden Einführung fortschrittlicher Lösungen für die Behandlung von Harnkrankheiten. Das Land erlebt eine steigende Prävalenz von Diabetes, neurologischen Störungen und altersbedingten Blasenstörungen, was die Nachfrage nach unteraktiven Blasenmanagement-Therapien erheblich treibt. Die Ausweitung der Krankenhausnetze, die zunehmende Einführung der Pharmakotherapie und minimalinvasive Verfahren sowie die Verbesserung des Zugangs zu diagnostischen urodynamischen Tests verstärken die Marktdurchdringung. Die kontinuierliche Modernisierung der Gesundheitsversorgung im Rahmen der nationalen Initiativen zur Gesundheitstransformation ist die Verbesserung der fachlichen Versorgung und der Behandlungsergebnisse. Das zunehmende Bewusstsein bei Patienten und Ärzten in Bezug auf die Frühdiagnose trägt auch zu einer höheren Therapieaufnahme bei.

Saudi-Arabien Underactive Bladder Market Insight

Der unteraktive Blasenmarkt Saudi-Arabien zeigt ein starkes Wachstum aufgrund steigender Prävalenz von Diabetes, neurologischen Störungen und altersbedingter Harnstörungen sowie zunehmender Investitionen in fortgeschrittene urologische Pflegeinfrastrukturen. Die sich schnell ausweitenden Initiativen für das Krankenhausnetz und die staatlich geführten Initiativen zur Transformation der Gesundheitsversorgung treiben die Einführung von Pharmakotherapie, Neuromodulation und minimalinvasiven Behandlungsoptionen. Darüber hinaus unterstützen zunehmendes Bewusstsein in Bezug auf die Frühdiagnose und einen verbesserten Zugang zu spezialisierten Urologen eine höhere Behandlungsaufnahme. Die zunehmende Integration moderner Diagnostikwerkzeuge und langfristiger Blasenmanagementprogramme verstärkt die Marktentwicklung in den tertiären Pflegezentren.

Südafrika Unteraktiver Blasenmarkt Einblick

Der unteraktive Blasenmarkt in Südafrika erlebt ein stetiges Wachstum, unterstützt durch die Verbesserung des Gesundheitszugangs, das Bewusstsein für Harnwegestörungen und die zunehmende Belastung chronischer Erkrankungen wie Diabetes und neurologische Erkrankungen. Das duale öffentlich-private Gesundheitssystem des Landes erweitert die diagnostischen und behandlungstechnischen Fähigkeiten und ermöglicht eine bessere Identifizierung von Blasenstörungen. Die zunehmende Einführung von pharmakologischen Therapien und rehabilitierungsbasierten Behandlungsansätzen trägt zur Markterweiterung bei. Darüber hinaus steigern die Investitionen in Spezialkliniken und Urologieabteilungen die Patientenversorgung und die stetige Marktdurchdringung.

Vereinigte Arabische Emirate Underactive Bladder Market Insight

Der unteraktive Blasenmarkt der Vereinigten Arabischen Emirate erweitert sich aufgrund moderner Gesundheitsinfrastruktur, hoher Gesundheitsausgaben und starker Übernahme innovativer medizinischer Technologien stetig. Die Präsenz von Weltklasse-Krankenhäusern und Spezial-Urologie-Zentren treibt die frühe Diagnose und fortgeschrittene Therapieannahme, einschließlich Neuromodulation und minimalinvasive Verfahren. Das zunehmende Bewusstsein bei Patienten und Ärzten in Bezug auf das Dysfunktionsmanagement unterstützt das Marktwachstum weiter. Zusätzlich verbessert die Integration digitaler Gesundheitslösungen und personalisierter Behandlungswege die Patientenergebnisse und die Marktposition des Landes.

Ägypten Underactive Bladder Markt Einblick

Der unteraktive Blasenmarkt in Ägypten wächst aufgrund steigender Bevölkerungslast von Diabetes, begrenzter, aber verbesserter Zugang zu spezialisierter Harnologie und zunehmender Investitionen im Gesundheitswesen. Die Erweiterung der Krankenhausinfrastruktur und die schrittweise Modernisierung der diagnostischen Fähigkeiten unterstützen eine bessere Identifizierung und Verwaltung von Blasenstörungen. Die Pharmakotherapie bleibt der primäre Behandlungsansatz aufgrund der Wirtschaftlichkeit und Zugänglichkeit. Darüber hinaus werden zunehmende Initiativen der Regierung und des Privatsektors zur Stärkung von Spezialdienstleistungen im Gesundheitswesen allmählich die Verfügbarkeit der Behandlung in den städtischen Zentren verbessern.

Naher Osten und Afrika Unteraktiver Blasenmarkt Anteil

Die unteraktive Blasenindustrie im Nahen Osten und Afrika wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Astellas Pharma Inc. (Japan)

- Boston Scientific Corporation (USA)

- Coloplast Corp (Dänemark)

- Convatec Group PLC (US)

- Kochen (US)

- Hollister Incorporated (USA)

- Braun SE (Deutschland)

- Medtronic (Irland)

- Teleflex Incorporated (US)

- Wellspect HealthCare (Schweden)

- Laborie Medical Technologies Corp. (Kanada)

- Pfizer Inc. (USA)

- AbbVie Inc. (USA)

- (Frankreich)

- Axonics, Inc. (USA)

- R. Bard, Inc. (USA)

- Olympus Corporation (Japan)

- Fresenius Medical Care AG (Deutschland)

- Cogentix Medical, Inc. (USA)

- BD (US)

Neueste Entwicklungen im Nahen Osten und Afrika Underactive Bladder Market

- Im September 2025 stärkte die Saudi Food and Drug Authority (SFDA) die Regulierungswege für Medizingeräte für fortgeschrittene Urologie- und Neuromodulationstechnologien weiter und ermöglichte eine schnellere Einführung innovativer Dysfunktionsmanagementlösungen in saudischen Krankenhäusern und Spezialkliniken

- Im November 2024 startete Medtronic sein InterStimTM X-System in Indien und erweiterte das Bewusstsein für fortgeschrittene Neuromodulationstherapien in ganz Asien und angrenzenden aufstrebenden Gesundheitsmärkten, beeinflusste Adoptionstrends in Middle East Urology Centern, die chronische Harnretention und unteraktive Blasenfälle verwalten

- Im März 2022 veröffentlichte ein saudisches tertiäres Pflegezentrum klinische Beweise, die eine zunehmende Einführung der sakralen Neuromodulationstherapie in Saudi-Arabien zeigen, was verbesserte Ergebnisse für Patienten mit nichtobstruktivem Harnretention und Stärkung der regionalen Akzeptanz von fortgeschrittenen Blasen Dysfunktionsbehandlungen hervorhebt

- Im März 2022 erhielt Axonics die FDA-Zulassung für sein wiederaufladungsfreies sakrales Neuromodulationssystem, die Verbesserung langfristiger Blasenbekämpfungstherapieoptionen, die zunehmend in UAE und Saudi-Arabien Privatklinik Urologie Abteilungen für unteraktive Blase und urinäre Retentionsmanagement eingeführt werden

- Im November 2021 erweiterte Medtronic die globale Einführung seiner InterStimTM-Sacral-Neurmodulationsplattform, die Behandlungsmöglichkeiten für Harnretention und Blasenstörungen, die zunehmend in Mittelost-Tertiärkliniken für feuerfeste neurogene Blasen Fälle angenommen werden

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTSEGMENT-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

4.3 EPIDEMIOLOGY

4.4 THE IMPORTANCE OF UNDERSTANDING PATENTS-

4.4.1 DOXAZOSIN

4.4.2 BETHANECHOL CHLORIDE

4.4.3 TAMSULOSIN HYDROCHLORIDE

4.5 CLINICAL TRIALS FOR UNDERACTIVE BLADDER

4.5.1 EU CLINICAL TRIALS REGISTER-

4.6 MERGER & ACQUISITION IN HEALTHCARE INDUSTRY

4.7 M&A DEALS IN 2021 BY TARGET COMPANY TERRITORY:

4.8 CROSS-BORDER DEALS:

4.9 OUTLOOK FOR 2022:

4.1 PATIENT ENROLMENT STRATEGIES

4.11 FACTORS AFFECTING PATIENT RECRUITMENT:

4.12 CHALLENGES:

4.13 PATIENT FUNNEL ANALYSIS:

4.14 RECOMMENDATIONS

4.14.1 USE OF TECHNOLOGY:

4.14.2 PARTICIPANT CHARACTERISTICS:

4.14.3 RECRUITER CHARACTERISTICS:

4.14.4 SYSTEMS & PROCEDURES:

4.14.5 LOCATION:

4.14.6 NATURE OF RESEARCH:

4.15 CONCLUSION:

4.16 UNDERACTIVE BLADDER PATIENT FLOW DIAGRAM

4.17 WHAT CAUSES UNDERACTIVE BLADDER?

4.17.1 CAUSES OF UNDERACTIVE BLADDER INCLUDE

4.17.2 TESTS TO EVALUATE UNDERACTIVE BLADDER

4.18 UNDERACTIVE BLADDER INVESTIGATIONAL PRODUCTS-

5 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING PREVALENCE OF NEUROGENIC DISORDER

6.1.2 INCREASE IN RESEARCH AND DEVELOPMENT OF UNDERACTIVE BLADDER TREATMENT

6.1.3 FAVOURABLE REIMBURSEMENT SCENARIO

6.1.4 RISING HEALTHCARE EXPENDITURE

6.2 RESTRAINTS

6.2.1 HIGH COST OF RESEARCH AND DEVELOPMENT

6.2.2 STRINGENT GOVERNMENT REGULATIONS ON NEW PRODUCTS APPROVAL

6.3 OPPORTUNITIES

6.3.1 RISING UROLOGIC COMPLICATIONS OF DIABETES

6.3.2 PRESENCE OF NOVEL PIPELINE DRUGS

6.3.3 IMPROVING A BETTER HEALTHCARE SYSTEM

6.4 CHALLENGES

6.4.1 LACK OF PROPER TREATMENT

6.4.2 RISK INVOLVED DURING TREATMENT OF UNDERACTIVE BLADDER

7 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET, BY TYPE

7.1 OVERVIEW

7.2 PHARMACOTHERAPY

7.2.1 ALPHA-BLOCKERS

7.2.2 MUSCARINIC AGONISTS

7.2.3 CHOLINESTERASE INHIBITOR

7.2.3.1 BY DRUGS

7.2.3.1.1 TAMSULOSIN

7.2.3.1.2 DOXAZOSIN

7.2.3.1.3 DISTIGMINE

7.2.3.1.4 BETHANECHOL

7.2.3.1.5 OTHERS

7.2.4 BY PRODUCT TYPES

7.2.4.1 GENERICS

7.2.4.2 BRANDED

7.2.4.2.1 FLOMAX

7.2.4.2.2 ALFADIL

7.2.4.2.3 GRAVITOR

7.2.4.2.4 URIVOID

7.2.4.2.5 OTHERS

7.3 SURGICAL METHODS

7.3.1 SURGICAL NERVE STIMULATION

7.3.2 REDUCTION CYSTOPLASTY

7.3.3 SURGERIES FOR BLADDER OBSTRUCTION

7.3.4 INJECTION INTO EXTERNAL SPHINCTER

7.3.5 OTHERS

7.4 URETHRAL ASSIS DEVICE

7.4.1 INFLOW INTRAURETHRAL VALVE PUMP

7.5 STEM CELL AND GENE THERAPIES

7.5.1 NERVE GROWTH FACTOR

7.5.2 GLIAL-CELL DERIVE NEUTOPHIC FACTORGLIAL

7.5.3 NEUTOPHIN-3 DERIVES FROM GLIALL CELLS

8 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET,BY ROUTE OF ADMINISTRATION

8.1 OVERVIEW

8.2 PARENTERAL

8.3 ORAL

8.4 OTHERS

9 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET , BY END USER

9.1 OVERVIEW

9.2 HOSPITALS

9.3 CLINICS

9.4 ACADEMIC AND RESEARCH

9.5 OTHERS

10 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET , BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 HOSPITAL PHARMACY

10.3 RETAIL PHARMACY

10.4 OTHERS

11 NAHER OSTEN UND AFRIKA MARKT FÜR UNTERAKTIVE BLASE, NACH REGION

11.1 NAHER OSTEN UND AFRIKA

11.1.1 SÜDAFRIKA

11.1.2 Saudi-Arabien

11.1.3 VAE

11.1.4 ISRAEL

11.1.5 ÄGYPTEN

11.1.6 KUWAIT

11.1.7 REST DES NAHEN OSTENS UND AFRIKAS

12 NAHER OSTEN UND AFRIKA MARKT FÜR UNTERAKTIVE BLASE: UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

13 SWOT-ANALYSE

14 FIRMENPROFILE

14.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 UNTERNEHMENSAKTIENANALYSE

14.1.3 PRODUKTPORTFOLIO

14.1.4 JÜNGSTE ENTWICKLUNG

14.2 PFIZER INC.

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNG

14.3 SUN PHARMACEUTICAL INDUSTRIES LTD.

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNG

14.4 TEVA PHARMACEUTICAL INDUSTRIES LTD

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNG

14.5 NOVARTIS AG

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNG

14.6 DR. REDDY'S LABORATORIES LTD.

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 JÜNGSTE ENTWICKLUNG

14.7 ASTELLAS PHARMA INC.

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 JÜNGSTE ENTWICKLUNG

14.8 ORION CORPORATION.

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 Umsatzanalyse

14.8.3 PRODUKTPORTFOLIO

14.8.4 JÜNGSTE ENTWICKLUNG

14.9 ALKEM LABS.

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.9.4 JÜNGSTE ENTWICKLUNG

14.1 ALMIRALL, SA

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 PRODUKTPORTFOLIO

14.10.4 NEUESTE ENTWICKLUNG

14.11 AUROBINDO PHARMA.

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 Umsatzanalyse

14.11.3 PRODUKTPORTFOLIO

14.11.4 NEUESTE ENTWICKLUNG

14.12 CIPLA INC.

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 Umsatzanalyse

14.12.3 PRODUKTPORTFOLIO

14.12.4 NEUESTE ENTWICKLUNG

14.13 GLENWOOD

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 JÜNGSTE ENTWICKLUNG

14.14 MACLEODS PHARMACEUTICALS LTD.

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 PRODUKTPORTFOLIO

14.14.4 NEUESTE ENTWICKLUNG

14.15 ONO PHARMACEUTICAL CO., LTD.

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 Umsatzanalyse

14.15.3 PRODUKTPORTFOLIO

14.15.4 NEUESTE ENTWICKLUNG

14.16 VESIFLO, INC.

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 JÜNGSTE ENTWICKLUNGEN

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 INSGESAMT 40 DOXAZOSIN-MEDIKAMENTE WURDEN VOM MARKT GENOMMEN

TABELLE 2 INSGESAMT SIND 38 DOXAZOSIN-MEDIKAMENTE NOCH AUF DEM MARKT

TABELLE 3 GESAMTANZAHL DER VERSCHREIBTEN UND ABGESETZTEN ARZNEIMITTEL (DOXAZOSIN) NACH UNTERNEHMEN

TABELLE 4 INSGESAMT 58 ABGESETZTE MEDIKAMENTE

TABELLE 5 GESAMTSUMME DER VERSCHREIBUNGSPFLICHTIGEN UND ABGESETZTEN ARZNEIMITTEL (BETHANECHOLCHLORID) NACH UNTERNEHMEN

TABELLE 6 VON 3.128 STUDIEN ÜBER BLASENSTÖRUNGEN LAUFEN NUR 22 STUDIEN FÜR DIE UAB-

TABELLE 7 DIESE KLINISCHEN STUDIEN WERDEN MEIST IN VERSCHIEDENEN REGIONEN DER WELT ANGEKREIBT/DURCHGEFÜHRT-

TABELLE 8: WICHTIGSTE ÜBERNAHMEN DES JAHRES 2021, GESAMTSUMME DES DEALS:

TABELLE 9: DIE FDA VERLANGT FOLGENDES SZENARIO, BEVOR EIN ARZNEIMITTEL ZUGELASSEN WIRD

TABELLE 10 – MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, TYP, 2020–2029 (MILLIONEN USD)

TABELLE 11: MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12: MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 13: MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 14: NAHER OSTEN UND AFRIKA – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 15 NAHER OSTEN UND AFRIKA NACH PRODUKTTYP AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 16 MARKEN IM MARKENMARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 17: MARKT FÜR CHIRURGISCHE METHODEN IM NAHEN OSTEN UND IN AFRIKA BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 18: MARKT FÜR CHIRURGISCHE METHODEN IM NAHEN OSTEN UND IN AFRIKA BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 19 – MARKT FÜR HARNROHR-ASSISTENTGERÄTE BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20 – MARKT FÜR HARNROHRUNTERSTÜTZUNGSGERÄTE IM NAHEN OSTEN UND IN AFRIKA BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 21 – NAHER OSTEN UND AFRIKA – MARKT FÜR STAMMZELL- UND GENTHERAPIEN BEI UNTERAKTIVER BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22: MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 23 – MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 24: MARKT FÜR PARENTERALE VERABREICHUNG BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2020–2029 (MIO. USD)

TABELLE 25: MARKT FÜR ORALMITTEL BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND AFRIKA, NACH REGIONEN, 2020–2029 (MIO. USD)

TABELLE 26 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27 – MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 28: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 29: KLINIKEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: NAHER OSTEN UND AFRIKA – WISSENSCHAFTLICHE UND FORSCHUNGSARBEITEN IM MARKT FÜR UNTERAKTIVE BLASE, NACH REGIONEN, 2020–2029 (MIO. USD)

TABELLE 31 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32 – MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 33: KRANKENHAUSAPOTHEKEN IM MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 34: NAHER OSTEN UND AFRIKA – EINZELHANDELSAPOTHEKEN IM MARKT FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 35 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR UNTERAKTIVE BLASE, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 36: MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 37: MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 38: MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 39: MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 40: NAHER OSTEN UND AFRIKA – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 41 NAHER OSTEN UND AFRIKA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 42 NAHER OSTEN UND AFRIKA NACH MARKT FÜR MEDIKAMENTE GEGEN BLASENUHRAKTIVITÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 43 NAHER OSTEN UND AFRIKA NACH PRODUKTTYP MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 44 MARKENMARKEN FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 45 MARKENMARKEN FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 46 MARKENMARKT FÜR UNTERAKTIVE BLASEN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (ASP)

TABELLE 47: MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 48 – MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 49: MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 50: MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 51: MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 52 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 53 SÜDAFRIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 54 SÜDAFRIKANISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 55 SÜDAFRIKANISCHER MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 56 SÜDAFRIKA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 57 SÜDAFRIKA NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 58 SÜDAFRIKA NACH MARKT FÜR MEDIKAMENTE GEGEN BLASENUHRAKTIVITÄTEN, NACH TYP, 2020–2029 (ASP)

TABELLE 59 SÜDAFRIKA NACH PRODUKTTYP MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 60 SÜDAFRIKANISCHER MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 61 SÜDAFRIKANISCHER MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 62 SÜDAFRIKANISCHER MARKENMARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 63 SÜDAFRIKA: MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 64 SÜDAFRIKANISCHER MARKT FÜR HARNROHR-ASSISTENTGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 65 SÜDAFRIKANISCHER MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 66 SÜDAFRIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 67 SÜDAFRIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 68 SÜDAFRIKANISCHER MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 69 – SAUDI-ARABIEN – MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 70 SAUDI-ARABIEN – MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 71 SAUDI-ARABIEN – MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 72 SAUDI-ARABIEN – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 73 SAUDI-ARABIEN NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 74 SAUDI-ARABIEN NACH MARKT FÜR MEDIKAMENTE GEGEN BLASENUHR, NACH TYP, 2020–2029 (ASP)

TABELLE 75 SAUDI-ARABIEN NACH PRODUKTTYP MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 76 MARKENMARKEN FÜR UNTERAKTIVE BLASEN IN SAUDI-ARABIEN, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 77 MARKENMARKT FÜR UNTERAKTIVE BLASEN IN SAUDI-ARABIEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 78 MARKENMARKEN FÜR UNTERAKTIVE BLASEN IN SAUDI-ARABIEN, NACH TYP, 2020–2029 (ASP)

TABELLE 79 SAUDI-ARABIEN: MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 80 SAUDI-ARABIEN – MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 81 SAUDI-ARABIEN – MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 82 MARKT FÜR UNTERAKTIVE BLASE IN SAUDI-ARABIEN, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 83 SAUDI-ARABIEN – MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 84 SAUDI-ARABIEN – MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 85 MARKT FÜR UNTERAKTIVE BLASE IN DEN VAE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 86 MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 87 MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE IN DEN VAE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 88 VAE NACH MEDIKAMENTEN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 89 VAE NACH ARZNEIMITTELN GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 90 MARKT FÜR MEDIKAMENTE GEGEN BLASENUHRUNG IN DEN VAE, NACH TYP, 2020–2029 (ASP)

TABELLE 91 VAE NACH PRODUKTTYP – MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABLE 92 U.A.E BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 93 U.A.E BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 94 U.A.E BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 95 U.A.E SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 96 U.A.E URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 97 U.A.E STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 98 U.A.E UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 99 U.A.E UNDERACTIVE BLADDER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 100 U.A.E UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 101 ISRAEL UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 102 ISRAEL PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 103 ISRAEL PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 104 ISRAEL BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 105 ISRAEL BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 106 ISRAEL BY DRUGS UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 107 ISRAEL BY PRODUCT TYPE UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 108 ISRAEL BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 109 ISRAEL BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 110 ISRAEL BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 111 ISRAEL SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 112 ISRAEL URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 113 ISRAEL STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 114 ISRAEL UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 115 ISRAEL UNDERACTIVE BLADDER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 116 ISRAEL UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 117 EGYPT UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 118 EGYPT PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 119 EGYPT PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 120 EGYPT BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 121 EGYPT BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 122 EGYPT BY DRUGS UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 123 EGYPT BY PRODUCT TYPE UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 124 EGYPT BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 125 EGYPT BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (UNITS)

TABELLE 126 ÄGYPTEN MARKENMARKEN FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (ASP)

TABELLE 127 – ÄGYPTEN: MARKT FÜR CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 128 ÄGYPTEN – MARKT FÜR HARNRÖHRENUNTERSTÜTZUNGSGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 129 ÄGYPTEN – MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 130 ÄGYPTEN MARKT FÜR UNTERAKTIVE BLASE, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 131 ÄGYPTEN MARKT FÜR UNTERAKTIVE BLASE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 132 ÄGYPTEN MARKT FÜR UNTERAKTIVE BLASE, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 133 MARKT FÜR UNTERAKTIVE BLASE IN KUWAIT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 134 KUWAIT – MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 135 KUWAIT – MARKT FÜR PHARMAKOTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 136 KUWAIT – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 137 KUWAIT – MARKT FÜR MEDIKAMENTE GEGEN UNTERAKTIVE BLASEN, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 138 KUWAIT NACH MARKT FÜR MEDIKAMENTE GEGEN BLASENUHR, NACH TYP, 2020–2029 (ASP)

TABELLE 139 KUWAIT NACH PRODUKTTYP MARKT FÜR UNTERAKTIVE BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 140 MARKENMARKT FÜR UNTERAKTIVE BLASEN IN KUWAIT, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 141 MARKENMARKT FÜR UNTERAKTIVE BLASEN IN KUWAIT, NACH TYP, 2020–2029 (EINHEITEN)

TABELLE 142 MARKENMARKT FÜR UNTERAKTIVE BLASEN IN KUWAIT, NACH TYP, 2020–2029 (ASP)

TABELLE 143 – KUWAIT: CHIRURGISCHE METHODEN BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 144 KUWAIT – MARKT FÜR URETHRAL-ASSISTENZGERÄTE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 145 KUWAIT – MARKT FÜR STAMMZELL- UND GENTHERAPIE BEI UNTERAKTIVER BLASE, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 146 MARKT FÜR UNTERAKTIVE BLASE IN KUWAIT, NACH ANWENDUNGSART, 2020–2029 (MIO. USD)

TABELLE 147 MARKT FÜR UNTERAKTIVE BLASE IN KUWAIT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 148 MARKT FÜR UNTERAKTIVE BLASE IN KUWAIT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 149 RESTLICHER MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: ABDECKUNGSRASTER FÜR MARKTANWENDUNGEN

ABBILDUNG 9 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 11: Es wird erwartet, dass die zunehmende Prävalenz neurogener Blasenentzündungen den Markt für unteraktive Blasen im Nahen Osten und Afrika im Prognosezeitraum ankurbeln wird.

ABBILDUNG 12: DAS BEHANDLUNGSSEGMENT WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR BLASENUNTERAKTIVEN BETRIEB IM NAHEN OSTEN UND IN AFRIKA IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR UNTERAKTIVE BLASEN IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 14 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: TYP, 2021

ABBILDUNG 15 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 16 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: TYP, CAGR (2022–2029)

ABBILDUNG 17 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: TYP, LEBENSLINIENKURVE

ABBILDUNG 18 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, 2021

ABBILDUNG 19 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, 2022–2029 (MIO. USD)

ABBILDUNG 20 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH ANWENDUNGSART, CAGR (2022–2029)

ABBILDUNG 21 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: NACH ANWENDUNGSWEISE, LIFELINE-KURVE

ABBILDUNG 22 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 23 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 24 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, CAGR (2022–2029)

ABBILDUNG 25 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 26 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 27 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 28 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 29 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 30 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2021)

ABBILDUNG 31 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021)

ABBILDUNG 32 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 33 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 34 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND IN AFRIKA: NACH TYP (2022–2029)

ABBILDUNG 35 MARKT FÜR UNTERAKTIVE BLASE IM NAHEN OSTEN UND AFRIKA: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.