Middle East And Africa Viscosupplementation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

78.50 Million

USD

127.01 Million

2025

2033

USD

78.50 Million

USD

127.01 Million

2025

2033

| 2026 –2033 | |

| USD 78.50 Million | |

| USD 127.01 Million | |

| % | |

|

Mittlerer Osten und Afrika Viscosupplementation Market, By Source (Tierher Ursprung und nicht-tierischer Herkunft), Age Group (Geriatric und Erwachsene), Injection (Einzelinjektion, Drei Injektionen und Fünf Injektionen), Molekulares Gewicht (Zwischen Molekulares Gewicht, geringes molekulares Gewicht und hohes molekulares Gewicht), Endbenutzer (Hospital, Orthopedic Clinics, Ambulatory Care Centers Industrietrends und Prognosen bis 2033

Naher Osten und AfrikaMarktübersicht

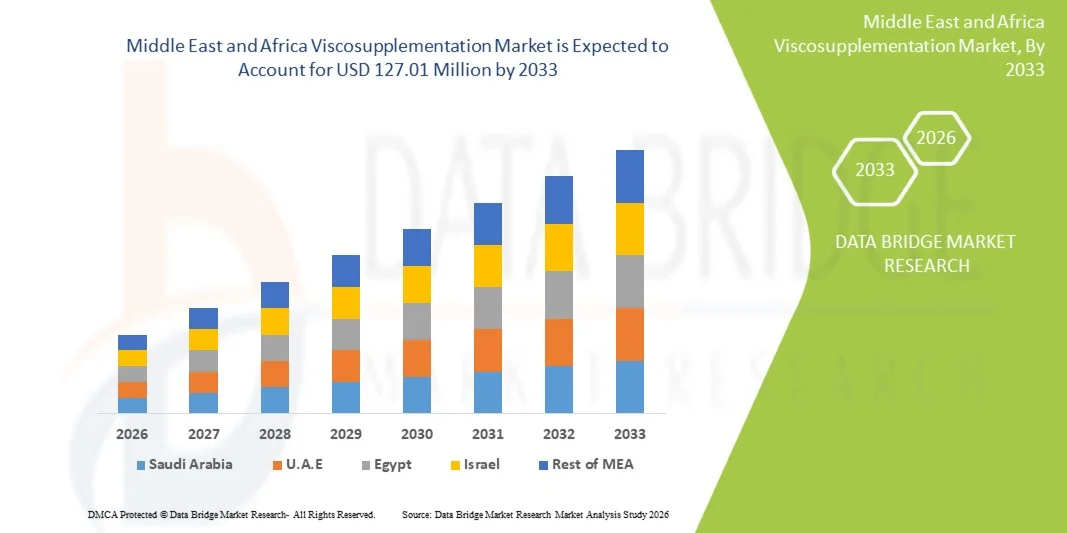

Der Markt für viscosupplementing im Nahen Osten und Afrika wurde auf78,50 Mio. USD in 2025und wird zu erreichen127,01 Mio. USD bis 2033, in einemCAGR von 6,2% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die steigende Prävalenz der Osteoarthritis, die zunehmende geriatrische Bevölkerung und das wachsende Bewusstsein für minimal invasive Behandlungsoptionen für gemeinsames Schmerzmanagement verursacht wird.

Die zunehmende Übernahme von Hyaluronsäure-basierten Injektionen in der orthopädischen Versorgung sowie die Verbesserung der Gesundheitsinfrastruktur in den wichtigsten MEA-Ländern unterstützen die Markterweiterung. Darüber hinaus ist die zunehmende Vorliebe für nicht-chirurgische Alternativen zu Knieersatzverfahren, kombiniert mit steigenden Sportverletzungen und Adipositas-bedingten Gelenkstörungen, ermutigen Krankenhäuser und Spezialkliniken, viscosupplementation Therapien in routinemäßige orthopädische Behandlungsprotokolle zu integrieren.

Trends und Einblicke

- Saudi-Arabien dominierte den Markt für viscosupplementation im Nahen Osten und Afrika mit dem größten Umsatzanteil von 32,6% im Jahr 2025, unterstützt durch fortschrittliche orthopädische Pflegeinfrastruktur, hohe Gesundheitsausgaben und wachsende Einführung von Hyaluronsäureinjektionen.

- Das Segment Non-Animal Origin führte den Markt mit einem Anteil von 62,4% im Jahr 2025, angetrieben durch höhere Biokompatibilität, geringeres Risiko von allergischen Reaktionen, und zunehmende regulatorische Präferenz für biofermentationsgeförderte Hyaluronsäureprodukte.

- Südafrika wird von 2026 bis 2033 das am schnellsten wachsende Land sein, das bei einem CAGR von 6,8% wächst, das durch steigende Osteoarthritisprävalenz, Ausweitung des privaten Gesundheitszugangs und zunehmendes Bewusstsein für nicht-chirurgische gemeinsame Schmerztherapien getrieben wird.

- Animal Origin ist der am schnellsten wachsende Quelltyp, der eine CAGR von 5,9% registriert, was den Anstieg der Nachfrage nach kostengünstigen Viskosupplementationstherapien in preissensitiven öffentlichen Gesundheitssystemen und aufstrebenden orthopädischen Pflegemärkten in ganz Afrika widerspiegelt,

- Das Geriatric-Segment dominierte die Altersgruppenkategorie mit einem Umsatzanteil von 67,8% im Jahr 2025, was durch eine hohe Prävalenz von Osteoarthritis bei älteren Bevölkerungsgruppen im Nahen Osten und Afrika führte.

- Drei Injektionen entfielen auf 48,1% des Marktes, bevorzugt durch seine etablierte klinische Wirksamkeit, weit verbreitete Arztpräferenz und ausgewogene Behandlung Kosteneffizienz.

- Das Segment Low Molecular Weight ist die am schnellsten wachsende Molekulargewichtskategorie, mit einem CAGR von 6,5%, angetrieben durch geringere Kosten und größere Zugänglichkeit in aufstrebenden Gesundheitssystemen.

Marktgröße und Prognose

- Globaler Marktwert (2025): 78,50 Mio. USD

- Voraussichtlicher Marktwert (2033): 127,01 Mio. USD

- Prognose CAGR (2026–2033): 6,2%

- Führendes Land in 2025: Saudi-Arabien

- Schnellster Anbauland: Südafrika

Geltungsbereich undMittlerer Osten und Afrika Viscosupplementierung Marktsegmentierung

|

Attribute |

Naher Osten und AfrikaMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas |

|

Key Market Players |

·Sanofi(Frankreich) ·Anika Therapeutics(US) ·Fidia Farmaceutici S.p.A. (Italien) ·Bioventus Inc.(US) ·Seikagaku Corporation(Japan) · LG Chem (Südkorea) · Hyaltech Ltd. (U.K.) · IBSA Institut Biochimique SA (Schweiz) · Teva Pharmaceutical Industries Ltd. (Israel) · Pharmaceutica Fidia (Italien) · Zimmer Biomet (US) · Stryker (USA) · Smith & Nephew (USA) · Johnson & Johnson Services, Inc. (USA) · Viatris Inc. (USA) · Dr. Reddys Laboratories (Indien) · Sun Pharmaceutical Industries Ltd. (Indien) · Lupin Limited (Indien) · Hikma Pharmaceuticals (USA) · MS Pharma (Jordan) |

|

Marktmöglichkeiten |

· Steigende Annahme von Hyaluronsäureinjektionen bei Frühstadien von Osteoarthritispatienten · Ausbau privater orthopädischer Ketten und Spezialkliniken · Erhöhung der klinischen Vorliebe für Einzelinjektion und hochmolekulare Formulierungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika Viscosupplementierung Markttrends

Trend: Steigende Vorliebe für minimal invasive Osteoarthritis Behandlung

Patienten und Ärzte in ganz Nahen Osten und Afrika bewegen sich zunehmend in Richtung hyaluronsäurebasierte Viskosupplementation als nicht-chirurgische Option für das Knie-Osteoarthritis-Management, angetrieben durch schnellere Erholung, reduzierte Verfahrensrisiken und niedrigere Krankenhausisierungsanforderungen im Vergleich zu chirurgischen Alternativen. Diese Verschiebung wird auch durch das zunehmende Bewusstsein der Patienten für Frühinterventionstherapien unterstützt, die Verzögerungen oder die Vermeidung von Knieersatzverfahren unterstützen. Healthcare-Anbieter standardisieren in orthopädischen Pflegewegen zunehmend Injektionsprotokolle, insbesondere in städtischen Krankenhäusern und Spezialkliniken. So integrieren die expandierenden orthopädischen Zentren Saudi-Arabiens zunehmend einzelne Injektionsviskosupplementierung in das Routine-Osteoarthritis-Management, während Südafrikas private Krankenhausnetze strukturierte nicht-chirurgische Knieschmerzen-Behandlungsprogramme zur Verbesserung der Patientenergebnisse ergreifen.

Naher Osten und Afrika Viscosupplementation Market Dynamics

Key Market Driver: Rising Osteoarthritis Burden and Aging Population

Die zunehmende Prävalenz der Osteoarthritis, verbunden mit einer stetig wachsenden älteren Bevölkerung im Nahen Osten und Afrika, ist die Nachfrage nach viscosupplementation Therapien als bevorzugte gemeinsame Konservierungs- und Schmerzmanagementlösung signifikant. Zu den weiteren Faktoren gehören steigende Fettleibigkeitsraten, sedentäre Lebensstile und ein höheres Auftreten von sportbedingten Knieverletzungen, die alle beschleunigen Knorpeldegeneration Fälle, die eine klinische Intervention erfordern. Da Gesundheitssysteme einen größeren Schwerpunkt auf der Mobilitätskonservierung und der Lebensqualität legen, gewinnt die Viskosupplementierung vor chirurgischen Eingriffen die Akzeptanz als Frühbehandlung. Zum Beispiel melden Krankenhäuser in Vereinigte Arabische Emirate zunehmend höhere Patientenmengen für hyaluronsäurebasierte Knieinjektionen, vor allem bei mittleren Altersgruppen, die nicht-invasive Alternativen zur Chirurgie suchen.

Schlüsselrückhaltung/Herstellung: hohe Behandlungskosten und begrenzte Rückerstattungsbedeckung

Eine zentrale Herausforderung im Nahen Osten und Afrika ist die relativ hohe Kosten für Hyaluronsäure-Injektionstherapien, insbesondere importierte Markenpräparate, kombiniert mit inkonsistenten Versicherungsrückerstattungspolitiken in der ganzen Region. In vielen Ländern sind Patienten verpflichtet, einen erheblichen Teil der Behandlungskosten aus der Tasche zu tragen, der die Annahme in öffentlichen Gesundheitssystemen und in ländlichen medizinischen Einrichtungen begrenzt. Darüber hinaus verlangsamt das Fehlen standardisierter Rückerstattungsrahmen und das begrenzte Bewusstsein unter den allgemeinen Praktizierenden die weit verbreitete Integration in primäre Pflegewege weiter. Zum Beispiel zeigt Südafrikas öffentliches Gesundheitswesen im Vergleich zu privaten Krankenhäusern niedrigere Adoptionsraten, vor allem aufgrund von Budgetzwängen und begrenzter Versicherungsdeckung für Wahl-Osteoarthritis-Injektionstherapien.

Key Market Opportunity: Erweiterung der Advanced Orthopedic Care Infrastructure

Die anhaltende Expansion spezialisierter orthopädischer Krankenhäuser, ambulatorischer chirurgischer Zentren und muskuloskeletaler Pflegeeinheiten im Nahen Osten und Afrika stellt eine starke Wachstumsmöglichkeit für die Viskosupplementation Adoption dar. Zunehmende Investitionen im Gesundheitswesen, insbesondere in den Golfstaaten, verbessern den Zugang zu fortschrittlichen gemeinsamen Konservierungstherapien und unterstützen die Einführung von Premium-Hyaluronsäure-Formulierungen. Darüber hinaus ermutigt die steigende medizinische Tourismustätigkeit in der Region Krankenhäuser, international standardisierte orthopädische Behandlungsoptionen anzubieten. So erweitern die Initiativen zur Modernisierung der Gesundheitsversorgung in Saudi-Arabien unter langfristigen nationalen Entwicklungsprogrammen den Zugang zu fortschrittlichen Lösungen für die Behandlung von Kniearmut in öffentlichen und privaten Krankenhausnetzen deutlich.

Naher Osten und Afrika

Der Markt für viscosupplementation im Nahen Osten und Afrika wird auf Basis von Quell-, Alters-, Injektions-, Molekulargewichts-, Endverbraucher- und Vertriebskanal segmentiert.

- Quelle

Auf Basis der Quelle wird der Markt für viscosupplementation im Nahen Osten und Afrika zu tierischen Ursprungs und nicht-tierischen Ursprungserzeugnissen segmentiert. Das Segment Non-Animal Origin dominierte den Markt mit einem Anteil von 62,4% im Jahr 2025, aufgrund einer höheren Biokompatibilität, eines geringeren Risikos allergischer Reaktionen und einer zunehmenden regulatorischen Präferenz für biofermentationserzeugte Hyaluronsäureprodukte. Diese Formulierungen sind in städtischen Krankenhäusern und orthopädischen Kliniken aufgrund verbesserter Sicherheitsprofile und gleichbleibender Produktqualität weit verbreitet. Das zunehmende Bewusstsein der Patienten in Bezug auf Sicherheit und ethische Bedenken im Zusammenhang mit tiererzeugten Bestandteilen verstärkt die Nachfrage. Pharmaunternehmen konzentrieren sich zunehmend auf nicht-tierische Innovationen, um Importstandards in Golfländern zu erfüllen. Das Segment profitiert auch von einer starken Verfügbarkeit von Premium-markierten injizierbaren Produkten in Saudi-Arabien und Vereinigte Arabische Emirate. Kontinuierliche klinische Adoption in der Knie-Arthritis-Behandlung verstärkt seine Dominanz in der gesamten Region.

Das Segment Animal Origin wird mit einem CAGR von 5,9% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch seine vergleichsweise geringeren Kosten und Verfügbarkeit in kostensensitiven Gesundheitsmärkten bedingt ist. Diese Produkte werden noch weit verbreitet in öffentlichen Krankenhäusern in der Entwicklung afrikanischer Nationen verwendet, wo die Bezahlbarkeit weiterhin ein wesentlicher Kauffaktor ist. Die zunehmende Nachfrage nach haushaltsfreundlichen osteoarthritis-Behandlungen unterstützt die allmähliche Aufnahme. Verbesserungen in Reinigungs- und Extraktionstechnologien erhöhen die Sicherheit und Akzeptanz. Lokale Vertriebsnetze in Ländern wie Südafrika erweitern den Zugang zu diesen Formulierungen. Die Erhöhung der Gesundheitslast und die begrenzte Erstattungsdeckung tragen ebenfalls zu einem nachhaltigen Wachstum in diesem Segment bei.

- Nach Altersgruppe

Auf der Grundlage der Altersgruppe wird der Markt in geriatrische und Erwachsene segmentiert. Das Segment Geriatric dominierte den Markt mit einem Anteil von 67,8% im Jahr 2025, angetrieben durch die hohe Prävalenz von Osteoarthritis bei älteren Bevölkerungen im Nahen Osten und Afrika. Alterbedingte Knorpeldegeneration und reduzierte Gelenkmobilität erhöhen die Nachfrage nach viscosupplementation Therapien deutlich. Krankenhäuser und orthopädische Kliniken priorisieren ältere Patienten für Hyaluronsäureinjektionen als nichtchirurgische Schmerzmanagementlösung. Die steigende Lebenserwartung in Ländern wie Saudi-Arabien und Südafrika erweitert diese Patientenbasis weiter. Der zunehmende Fokus auf die Verbesserung der Lebensqualität und der Mobilität in alternden Bevölkerungen verstärkt die Nachfrage. Regelmäßige Folgebehandlungszyklen tragen auch dazu bei, die Umsatzentwicklung in diesem Segment nachhaltig zu steigern.

Das Segment Adults wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,7% beobachten, das von steigenden Fällen von Sportverletzungen, Adipositas-bedingten Gelenkerkrankungen und einer frühzeitigen Osteoarthritis angetrieben wird. Jüngere Patienten entscheiden sich zunehmend für minimal invasive Behandlungen, um langfristige Gelenkschäden zu vermeiden. Die zunehmende Teilnahme an sportlichen und körperlich anspruchsvollen Berufen trägt zu höheren Verletzungsraten bei. Auch Sensibilisierungskampagnen zur Förderung von Frühinterventionstherapien unterstützen die Adoption. Private Gesundheitseinrichtungen in städtischen Zentren zielen zunehmend auf diese demographischen. Der Ausbau des Zugangs zur orthopädischen Versorgung beschleunigt das Segmentwachstum weiter.

- Durch Injektion

Auf der Grundlage des Injektionstyps wird der Markt in Einzeleinspritzung, drei Einspritzungen und fünf Einspritzungen segmentiert. Das Segment Three Injections dominierte den Markt mit einem Anteil von 48,1% im Jahr 2025, aufgrund seiner etablierten klinischen Wirksamkeit, weit verbreiteter Arztpräferenz und ausgewogener Behandlung Kosteneffizienz. Es wird häufig als Standard-Regime in Krankenhaus-basierten osteoarthritis-Behandlungsprotokollen verwendet. Viele orthopädische Spezialisten bevorzugen Multi-Dosis-Therapie für moderate bis schwere Knie-Osteoarthritis-Fälle. Starke klinische Vertrautheit und historische Gebrauchsmuster unterstützen seine Dominanz weiter. Krankenhäuser in Saudi-Arabien und Südafrika verlassen sich weiterhin auf dieses Regime für strukturierte Behandlungszyklen. Seine vorhersehbaren Ergebnisse und die Versicherungsdeckung in bestimmten Systemen verstärken auch die Annahme.

Das Segment Single Injection wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch verbesserte Patientenbequemlichkeit, reduzierte Klinikbesuche und schnellere Behandlung Abschluss. Patienten bevorzugen zunehmend eine Einzeldosistherapie aufgrund geringerer Verfahrensbelastung und schnellerer Regenerationszeiten. Fortschritte in hochmolekularen Formulierungen verbessern die Wirksamkeit und Haltbarkeit der Ergebnisse. Private Krankenhäuser in Vereinigte Arabische Emirate und Saudi-Arabien fördern aktiv Single-Injektion-Lösungen. Die steigenden Anforderungen an die Gesundheitseffizienz sind eine ermutigende Umstellung auf vereinfachte Behandlungsprotokolle. Das zunehmende Bewusstsein für minimal invasive Therapien erhöht das Wachstum weiter.

- Durch Molekulares Gewicht

Auf der Basis des Molekulargewichts wird der Markt zu intermolekularem, niedermolekularem und hohem Molekulargewicht segmentiert. Das High Molecular Weight Segment dominierte den Markt mit einem Anteil von 52,6% im Jahr 2025, aufgrund von überlegenen viskoelastischen Eigenschaften, längerer intraartikulärer Retention und verbesserten klinischen Ergebnissen in der Knie-Osteoarthritis-Behandlung. Diese Formulierungen bieten erweiterte Schmerzlinderung und reduzierte Injektionsfrequenz. Orthopädische Spezialisten bevorzugen sie für moderate bis schwere Fälle, die eine anhaltende therapeutische Wirkung erfordern. Starke Übernahme in Privatkliniken und Spezialkliniken unterstützt Dominanz. Die Verfügbarkeit von Premium-Einfuhrprodukten in den Golfländern stärkt die Marktposition weiter. Klinische Nachweise, die eine verbesserte Gelenkschmierung unterstützen, verstärken die Nutzungstrends.

Das Segment Low Molecular Weight wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,5% von 2026 bis 2033, angetrieben durch niedrigere Kosten und breitere Zugänglichkeit in aufstrebenden Gesundheitssystemen. Diese Formulierungen werden häufiger in öffentlichen Gesundheitseinrichtungen mit Budgetzwängen verwendet. Die zunehmende Nachfrage nach erschwinglichen osteoarthritis-Behandlungen unterstützt die Aufnahme. Verbesserungen in der Formulierungseffizienz erhöhen die klinische Akzeptanz. Die Ausweitung des Absatzes in afrikanischen Märkten treibt weiter zu. Auch die Sensibilisierung für frühe Behandlungsmöglichkeiten trägt zur Nachfrageausweitung bei.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, orthopädische Kliniken, Krankenpflegezentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 55,3% im Jahr 2025, aufgrund des hohen Patientenzuflusses, der Verfügbarkeit moderner orthopädischer Infrastruktur und einer starken Arztspezialisierung. Krankenhäuser dienen als primäres Behandlungszentrum für mittelschwere bis schwere Arthritis-Fälle, die eine Injektionstherapie erfordern. Die Integration von diagnostischen und behandlungstechnischen Dienstleistungen erhöht den Komfort und die Adoptionsraten des Patienten. Staatliche und private Krankenhausnetze in Saudi-Arabien und Südafrika führen zu einer erheblichen Nachfrage. Die Verfügbarkeit von Rückzahlung und Versicherungsunterstützung in Krankenhauseinstellungen stärkt die Dominanz weiter.

Das Segment Orthopädische Kliniken wird mit einem CAGR von 7,0% von 2026 bis 2033 das schnellste Wachstum erleben, das durch zunehmende Vorliebe für spezialisierte muskuloskeletale Pflegezentren getrieben wird. Diese Kliniken bieten fokussierte Behandlungswege für Gelenkstörungen, Verbesserung der Patientenergebnisse. Die zunehmende Anzahl privater orthopädischer Praktiken in städtischen Zentren erweitert die Zugänglichkeit. Schnellere Terminzyklen und personalisierte Pflegemodelle ziehen Patienten an. Das Wachstum in Sportverletzungsfällen erhöht die Nachfrage weiter. Die zunehmende Investition in ambulante orthopädische Dienstleistungen unterstützt eine rasche Expansion.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkte Ausschreibungen und Einzelhandelsverkäufe segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 58,9% im Jahr 2025, angetrieben durch groß angelegte Beschaffung von Krankenhäusern, staatlichen Gesundheitssystemen und institutionellen Käufern. Kaufverträge sorgen für Kosteneffizienz und konsequente Produktversorgung. Starke Präsenz von öffentlichen Beschaffungssystemen im Gesundheitswesen in Saudi-Arabien und Südafrika unterstützt Dominanz. Direkte Vereinbarungen mit Herstellern reduzieren die Verteilungskomplexität und verbessern die Preisstabilität. Krankenhäuser bevorzugen Angebote für langfristige Versorgungssicherheit injizierbare Therapien.

Das Segment Retail Sales wird von 2026 bis 2033 mit einem CAGR von 6,8 % am schnellsten wachsen und durch den Ausbau privater Pharmazienetze und die steigende Nachfrage nach ambulanten Behandlungen getrieben. Patienten in städtischen Gebieten greifen zunehmend auf Viskosupplementierung durch Spezialpharmaka zu. Der Anstieg der privaten Gesundheitsausgaben unterstützt die Expansion des Einzelhandelskanals. Die verbesserte Verfügbarkeit von Marken injizierbaren Produkten erhöht die Zugänglichkeit. Die Sensibilisierung für gemeinsame Gesundheitstherapien ist das Fahren selbst initiierter Behandlungswege. Die Ausweitung der Pharma-Ketten in den Golf- und afrikanischen Ländern beschleunigt das Wachstum weiter.

Naher Osten und Afrika Viscosupplementierung Markt Regionale Analyse

Saudi-Arabien dominierte den Markt für viscosupplementation im Nahen Osten und Afrika mit dem größten Umsatzanteil von 32,6% im Jahr 2025, unterstützt durch fortschrittliche orthopädische Pflegeinfrastruktur, hohe Gesundheitsausgaben und wachsende Einführung von Hyaluronsäureinjektionen. Das Land profitiert von einem etablierten Netzwerk spezieller orthopädischer Kliniken und Privatkliniken, zusammen mit zunehmendem Bewusstsein für minimal invasive Gelenkschmerzen Behandlungen. Die zunehmende Prävalenz der Osteoarthritis, die durch alternde Bevölkerung und Fettleibigkeit verursacht wird, verstärkt die Nachfrage. Die zunehmende Übernahme von importierten Premium-Viskosupplementationsprodukten und die kontinuierliche Expansion der orthopädischen Dienste in Krankenhäusern verstärken weiterhin die Führungsposition Saudi-Arabiens auf dem regionalen Markt.

Die Saudi-Arabien Viscosupplementierung Markt Insight

Der Markt für viscosupplementation Saudi-Arabien zeigt ein stetiges Wachstum aufgrund der steigenden Prävalenz von Osteoarthritis, der wachsenden geriatrischen Bevölkerung und der starken Einführung von hyaluronsäurebasierten Injektionstherapien in der orthopädischen Versorgung. Die gut ausgebaute private Gesundheitsinfrastruktur des Landes, zusammen mit der Erweiterung von orthopädischen Spezialkliniken und Krankenhäusern, treibt die Nachfrage nach minimalinvasiven Gelenkschmerzenbehandlungen. Darüber hinaus unterstützen hohe Gesundheitsausgaben und das Bewusstsein für nicht-chirurgische Alternativen zu Knieersatzverfahren die Markterweiterung. Die zunehmende Verfügbarkeit von importierten Premium-Viskosupplementationsprodukten und die kontinuierliche Verbesserung der muskuloskeletalen Pflegedienste stärken die Position Saudi-Arabiens als führender Markt in der Region Naher Osten und Afrika.

Vereinigte Arabische Emirate Viscosupplementation Market Insight

Der Viscosupplementation-Markt der Vereinigten Arabischen Emirate erweitert sich aufgrund einer starken Gesundheitsinfrastruktur, eines steigenden medizinischen Tourismus und einer zunehmenden Einführung fortschrittlicher orthopädischer Behandlungen in Privatkliniken. Hohe Prävalenz von Lifestyle-bedingten Gelenkstörungen und wachsendes Bewusstsein für minimalinvasive Therapien sind die Nachfrage nach Hyaluronsäureinjektionen. Das etablierte Versicherungssystem des Landes im Privatsektor verbessert den Patientenzugang zur Behandlung. Darüber hinaus unterstützt das Vorhandensein von international akkreditierten Krankenhäusern und orthopädischen Spezialisten die rasche Einführung von Premium-Viskosupplementationsprodukten. Kontinuierliche Initiativen zur Modernisierung der Gesundheitsversorgung stärken das Marktwachstum.

Südafrika Viscosupplementierung Markt Insight

Der Markt für viscosupplementation in Südafrika wächst aufgrund der steigenden Belastung durch Osteoarthritis, der steigenden Adipositas und der Ausweitung der privaten Gesundheitsversorgung stetig. Das Land verfügt über ein duales Gesundheitssystem, in dem private Krankenhäuser eine höhere Einführung von Hyaluronsäure-Injektionstherapien im Vergleich zu öffentlichen Einrichtungen antreiben. Das wachsende Bewusstsein für das nicht-chirurgische Kniebeschwerdenmanagement und die zunehmende sportbedingte Verletzung unterstützen die Nachfrage. Allerdings begrenzen die Erreichbarkeitsbeschränkungen im öffentlichen Sektor die weit verbreitete Annahme. Dennoch tragen expandierende orthopädische Kliniken und ein verbesserter Zugang zur Fachpflege zum Marktwachstum bei.

Kuwait Viscosupplementierung Markt Insight

Der Markt für viscosupplementation in Kuwait zeigt ein moderates Wachstum, das durch hohe Gesundheitsausgaben und zunehmende Prävalenz von lebensbedingten Gelenkstörungen verursacht wird. Die starke Krankenhausinfrastruktur und die Abhängigkeit von importierten Medizinprodukten unterstützen die Verfügbarkeit fortschrittlicher Hyaluronsäureinjektionen. Die zunehmende geriatrische Bevölkerung und das wachsende Bewusstsein für die frühe Osteoarthritisbehandlung erhöhen die Nachfrage. Private Gesundheitsdienstleister bieten zunehmend minimalinvasive orthopädische Verfahren an. Die stetige Verbesserung der Spezialversorgungsdienstleistungen unterstützt eine allmähliche Markterweiterung.

Naher Osten und Afrika Viscosupplementation Market Share

Die Viskosupplementationsindustrie im Nahen Osten und Afrika wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Sanofi (Frankreich)

- Anika Therapeutics (USA)

- Fidia Farmaceutici S.p.A. (Italien)

- Bioventus Inc. (USA)

- Seikagaku Corporation (Japan)

- LG Chem (Südkorea)

- Hyaltech Ltd. (U.K.)

- IBSA Institut Biochimique SA (Schweiz)

- Teva Pharmaceutical Industries Ltd.

- Pharmaceutica Fidia (Italien)

- Zimmer Biomet (USA)

- Stryker (USA)

- Smith & Nephew (USA)

- Johnson & Johnson Services, Inc. (USA)

- Viatris Inc. (USA)

- Reddy’s Laboratories (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Limited (Indien)

- Hikma Pharmaceuticals (USA)

- MS Pharma (Jordan)

Neueste Entwicklungen im Nahen Osten und Afrika Viscosupplementation Market

- Im März 2025 erweiterte die IBSA-Gruppe ihre Präsenz im Nahen Osten durch die weitere Zusammenarbeit mit dem regionalen Distributor Lunatus, die Stärkung des Zugangs zu hyaluronsäurebasierten Viskosupplementationstherapien, die für das Management von Osteoarthritis in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten verwendet werden. Die Partnerschaft unterstützt die breitere Verfügbarkeit von intraartikulären injizierbaren Behandlungen in orthopädischen Kliniken und Krankenhäusern, bei denen die Nachfrage nach minimalinvasiven Gelenkschmerzen aufgrund steigender geriatischer Bevölkerung und Osteoarthritisbelastung zunimmt. Das Osteoartik-Portfolio von IBSA, einschließlich Hyaluronsäureinjektionen, wird in konservativen Knie-Osteoarthritis-Behandlungspfaden über private Gesundheitssysteme im GCC weit verbreitet.

- Im August 2024 stärkte MS Pharma seine Rolle als führender Pharma-Hersteller und -Vertrieb im Nahen Osten und Nordafrika, indem er sein injizierbares und spezialisiertes Pharma-Portfolio durch mehrere Lizenz- und Lieferabkommen mit globalen Partnern ausbaute. Das Unternehmen spielt eine wichtige Rolle bei der regionalen Kommerzialisierung und Verteilung von injizierbaren Therapien auf den Märkten GCC und Nordafrikas, der Unterstützung von Krankenhausbeschaffungssystemen und Spezialdienstleistern

- Im März 2023 setzte Sanofi die globale Kommerzialisierung und Versorgung seines Synvisc- und Synvisc-One Hyaluronsäure-Injektionsportfolios fort, das in der Behandlung von Osteoarthritis weit verbreitet ist und über internationale Märkte, einschließlich des Nahen Ostens und Afrikas, über autorisierte Gesundheitspartner verteilt wird. Synvisc-One, eine Ein-Injektions-Viskosupplementationstherapie, ist in der orthopädischen Pflege für Knie-Osteoarthritis aufgrund verbesserter Patienten-Compliance und reduzierten Behandlungsbesuchen weit verbreitet

- Im Oktober 2022 stärkte Fidia Farmaceutici seine internationale Präsenz für Hyalgan, ein hyaluronsäurebasiertes viscosupplementation Produkt, das bei der Behandlung von Knie-Osteoarthritis verwendet wird, durch erweiterte Vertriebsvereinbarungen auf globalen und aufstrebenden Gesundheitsmärkten, einschließlich Regionen im Nahen Osten und Afrika. Hyalgan bleibt weit verbreitet in Multi-Injektions-Behandlung Regimens für Osteoarthritis-Management in orthopädischen Kliniken verwendet. Der Fokus des Unternehmens auf den Ausbau von Lizenz- und Distributionspartnerschaften unterstützt den breiteren Zugang zu viscosupplementation Therapien in Krankenhaus- und Spezialversorgungseinstellungen

- Im Juni 2021 setzte Bioventus seine DUROLANE Ein-Injektions-Hyaluronsäure-Produkt durch internationale Kommerzialisierungskanäle und Vertriebspartnerschaften fort und unterstützte seine Verfügbarkeit in mehreren globalen Märkten einschließlich des Nahen Ostens und Afrikas. DUROLANE wird aufgrund seiner Eindosis-Administration und langfristigen Schmerzlinderungsvorteile in der Osteoarthritis-Management für Knie- und Hüftgelenke weit verbreitet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL

4.2 PORTER'S FIVE FORCES MODEL

5 EPIDEMIOLOGY

6 INDUSTRIAL INSIGHTS

7 PIPELINE ANALYSIS FOR MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET

8 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: REGULATIONS

9 MARKET OVERVIEW

9.1 DRIVERS

9.1.1 RISING GERIATRIC POPULATION

9.1.2 INCREASING RISK OF OSTEOPOROSIS AND OSTEOARTHRITIS

9.1.3 TECHNOLOGICAL ADVANCEMENT IN VISCOSUPPLEMENTATION

9.1.4 LOW PRODUCTION COST OF VISCOSUPPLEMENTATION PRODUCTS

9.2 RESTRAINTS

9.2.1 LACK OF TECHNICAL EXPERTISE

9.2.2 PRODUCT RECALL PROCEDURES

9.2.3 LIMITED APPLICATIONS OF VISCOSUPPLEMENTATION

9.3 OPPORTUNITIES

9.3.1 SAFETY AND EFFECTIVENESS OF INTRA-ARTICULAR HYALURONIC ACID (IAHA)

9.3.2 RISING HEALTHCARE INFRASTRUCTURE

9.3.3 INCREASE IN DEMAND FOR MINIMALLY INVASIVE PROCEDURES

9.3.4 INCREASING NUMBER OF JOINT REPLACEMENTS AND SPORTS ACCIDENT

9.4 CHALLENGES

9.4.1 STRINGENT GOVERNMENT POLICIES FOR THE USE OF VISCOSUPPLEMENTATION

9.4.2 SIDE-EFFECTS OF VISCOSUPPLEMENTATION

10 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY SOURCE

10.1 OVERVIEW

10.2 NON-ANIMAL ORIGIN

10.2.1 ORTHOVISC

10.2.2 EUFLEXXA

10.2.3 MONOVISC

10.2.4 DUROLANE

10.2.5 GEL-ONE

10.2.6 SUPARTZ

10.2.7 GELSYN-3

10.2.8 CINGAL

10.2.9 SULPLASYN

10.2.10 VISCOSEAL

10.2.11 OSTEONIL

10.2.12 OTHERS

10.3 ANIMAL ORIGIN

10.3.1 HYLAN G-F 20

10.3.2 SYNVIC ONE

10.3.3 SYNVIC

10.3.4 OTHERS

10.3.5 HYALURONANS

10.3.6 HYALGAN

10.3.7 OTHERS

11 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT

11.1 OVERVIEW

11.2 INTERMEDIATE MOLECULAR WEIGHT

11.2.1 ORTHOVISC

11.2.2 EUFLEXXA

11.2.3 MONOVISC

11.2.4 DUROLANE

11.2.5 VISCOSEAL

11.2.6 OSTEONIL

11.2.7 OTHERS

11.3 LOW MOLECULAR WEIGHT

11.3.1 HYLAGAN

11.3.2 SUPARTZ

11.3.3 GELSYN-3

11.3.4 CINGAL

11.3.5 SULPLASYN

11.3.6 OTHERS

11.4 HIGH MOLECULAR WEIGHT

11.4.1 SYNVIC ONE

11.4.2 SYNVIC

11.4.3 OTHERS

12 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY INJECTION

12.1 OVERVIEW

12.2 SINGLE INJECTION

12.3 THREE INJECTION

12.4 FIVE INJECTION

13 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP

13.1 OVERVIEW

13.2 ADULTS

13.3 GERIATRIC

14 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY END USER

14.1 OVERVIEW

14.2 HOSPITALS

14.3 ORTHOPEDIC CLINICS

14.4 AMBULATORY CARE CENTERS

14.5 OTHERS

15 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL

15.1 OVERVIEW

15.2 RETAIL SALES

15.3 DIRECT TENDER

16 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY REGION

16.1 MIDDLE EAST AND AFRICA

16.1.1 SOUTH AFRICA

16.1.2 EGYPT

16.1.3 SAUDI ARABIA

16.1.4 U.A.E

16.1.5 ISRAEL

16.1.6 KUWAIT

16.1.7 REST OF MIDDLE EAST AND AFRICA

17 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

18 SWOT ANALYSIS

19 COMPANY PROFILE

19.1 JOHNSON & JOHNSON SERVICES, INC.

19.1.1 COMPANY SNAPSHOT

19.1.2 REVENUE ANALYSIS

19.1.3 COMPANY SHARE ANALYSIS

19.1.4 PRODUCT PORTFOLIO

19.1.5 RECENT DEVELOPMENTS

19.2 BIOVENTUS

19.2.1 COMPANY SNAPSHOT

19.2.2 REVENUE ANALYSIS

19.2.3 COMPANY SHARE ANALYSIS

19.2.4 PRODUCT PORTFOLIO

19.2.5 RECENT DEVELOPMENTS

19.3 FERRING B.V.

19.3.1 COMPANY SNAPSHOT

19.3.2 COMPANY SHARE ANALYSIS

19.3.3 PRODUKTPORTFOLIO

19.3.4 JÜNGSTE ENTWICKLUNG

19.4 Sanofi-Aventis US LLC

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 UNTERNEHMENSAKTIENANALYSE

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 ZIMMER BIOMET

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 UNTERNEHMENSAKTIENANALYSE

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 SEIKAGAKU CORPORATION

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 Umsatzanalyse

19.6.3 PRODUKTPORTFOLIO

19.6.4 JÜNGSTE ENTWICKLUNGEN

19.7 ANIKA THERAPEUTICS, INC.

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 Umsatzanalyse

19.7.3 PRODUKTPORTFOLIO

19.7.4 JÜNGSTE ENTWICKLUNGEN

19.8 FIDIA FARMACEUTICI SPA

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 Umsatzanalyse

19.8.3 PRODUKTPORTFOLIO

19.8.4 JÜNGSTE ENTWICKLUNG

19.9 APTISSEN

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 PRODUKTPORTFOLIO

19.9.3 JÜNGSTE ENTWICKLUNG

19.1 IBSA INSTITUT BIOCHIMIQUE SA

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 PRODUKTPORTFOLIO

19.10.3 JÜNGSTE ENTWICKLUNG

19.11 LG CHEM.

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 Umsatzanalyse

19.11.3 PRODUKTPORTFOLIO

19.11.4 JÜNGSTE ENTWICKLUNGEN

19.12 LIFECORE (EINE TOCHTERGESELLSCHAFT DER LANDEC CORPORATION)

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 Umsatzanalyse

19.12.3 PRODUKTPORTFOLIO

19.12.4 NEUESTE ENTWICKLUNGEN

19.13 ORTHOGENRX, INC. (EINE TOCHTERGESELLSCHAFT VON AVNS)

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 PRODUKTPORTFOLIO

19.13.4 NEUESTE ENTWICKLUNGEN

19.14 ORTOBRAND INTERNATIONAL

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 PRODUKTPORTFOLIO

19.14.3 JÜNGSTE ENTWICKLUNG

19.15 TEVA PHARMACEUTICAL INDUSTRIES LTD.

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 PRODUKTPORTFOLIO

19.15.4 NEUESTE ENTWICKLUNGEN

19.16 TRB CHEMEDICA SA

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 PRODUKTPORTFOLIO

19.16.3 NEUESTE ENTWICKLUNGEN

19.17 VIATRIS INC.

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 Umsatzanalyse

19.17.3 PRODUKTPORTFOLIO

19.17.4 NEUESTE ENTWICKLUNGEN

19.18 VIRCHOW BIOTECH

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 PRODUKTPORTFOLIO

19.18.3 NEUE ENTWICKLUNG

19.19 ZUVENTUS HEALTHCARE LTD. (EINE TOCHTERGESELLSCHAFT VON EMCURE PHARMACEUTICALS)

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 Umsatzanalyse

19.19.3 PRODUKTPORTFOLIO

19.19.4 NEUESTE ENTWICKLUNG

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 2: MARKT FÜR NICHT-TIERISCHE VISKOSUPPEMENTE IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3: NAHER OSTEN UND AFRIKA – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 4: NAHER OSTEN UND AFRIKA – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 5: NAHER OSTEN UND AFRIKA – MARKT FÜR TIERHALTIGE VISKOSUPPEMENTE, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 6: NAHER OSTEN UND AFRIKA – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 7: NAHER OSTEN UND AFRIKA – HYLAN GF 20 AUF DEM MARKENMARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 8: NAHER OSTEN UND AFRIKA – HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 9: MARKT FÜR HYALURONANE IM NAHEN OSTEN UND IN AFRIKA, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 10: NAHER OSTEN UND AFRIKA – HYALURONANS IM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 11: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA, NACH MOLEKULARGEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 12: MARKT FÜR VISKOSUPPLEMENTIERUNG MIT MITTLEREM MOLEKULAREM GEWICHT IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 13: MITTLERE MOLEKULARE GEWICHTE IM MARKT FÜR VISKOSUPPLEMENTATIONEN IM NAHEN OSTEN UND AFRIKA, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 14: MARKT FÜR NIEDRIGE MOLEKULARE PRODUKTE IN VISKOSUPPLEMENTATIONEN IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 15: MARKT FÜR NIEDRIGE MOLEKULARE PRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 16: MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTATIVE MITTEL IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 17: MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTATIVE MITTEL IM NAHEN OSTEN UND AFRIKA, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 18: MARKT FÜR VISKOSUPPLEMENTIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH INJEKTION, 2020–2029 (MIO. USD)

TABELLE 19: MARKT FÜR EINZELINJEKTIONEN IN VISKOSUPPLEMENTATIVE IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: MARKT FÜR DREI INJEKTIONEN IN VISKOSUPPEMENTATIVE MITTEL IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 21 NAHER OSTEN UND AFRIKA: FÜNF INJEKTIONEN IN VISKOSUPPEMENTATIVEM MARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22: MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 23 MARKT FÜR VISKOSUPPLEMENTIERUNGEN FÜR ERWACHSENE IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24: MARKT FÜR GERIATRIEMITTEL IM NAHEN OSTEN UND AFRIKA FÜR VISKOSUPPLEMENTIERUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25: MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 26: KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 27: Orthopädische Kliniken im Nahen Osten und Afrika auf dem Markt für Viskosupplementierung, nach Region, 2020–2029 (Mio. USD)

TABELLE 28 AMBULANTE VERSORGUNGSZENTREN IM MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR VISKOSUPPLEMENTIERUNG, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 30: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 31: EINZELHANDELSUMSATZ IM MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 32 DIREKTE AUSSCHREIBUNG IM MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33 MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 34: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA, NACH QUELLE, 2020–2029 (MIO. USD)

TABELLE 35: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS IM NAHEN OSTEN UND IN AFRIKA, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 36: NAHER OSTEN UND AFRIKA – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 37 MARKT FÜR VISKOSUPPLEMENTIERUNGEN TIERISCHEN URSPRUNGS IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 38: NAHER OSTEN UND AFRIKA – MARKT FÜR HYLAN GF 20 IN VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 39 NAHER OSTEN UND AFRIKA – HYLAN GF 20 AUF DEM MARKENMARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 40: MARKT FÜR HYALURONANE IM NAHEN OSTEN UND IN AFRIKA, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 41 NAHER OSTEN UND AFRIKA – MARKT FÜR HYALURONATE IM VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 42: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA, NACH MOLEKULARGEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 43: MITTLERE MOLEKULARE GEWICHTE IM MARKT FÜR VISKOSUPPLEMENTATIONEN IM NAHEN OSTEN UND IN AFRIKA, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 44: MARKT FÜR NIEDRIGE MOLEKULARE PRODUKTE IM NAHEN OSTEN UND IN AFRIKA, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 45: MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTATIVE MITTEL IM NAHEN OSTEN UND IN AFRIKA, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 46: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA, NACH INJEKTION, 2020–2029 (MIO. USD)

TABELLE 47: MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH ALTERSGRUPPEN, 2020–2029 (MILLIONEN USD)

TABELLE 48 MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 49: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 50 SÜDAFRIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 51 SÜDAFRIKA: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 52 SÜDAFRIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 53 SÜDAFRIKA: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 54 SÜDAFRIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 55 SÜDAFRIKA: HYLAN GF 20 AUF DEM MARKENMARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 56 SÜDAFRIKA: HYLAN GF 20 AUF DEM MARKENMARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 57 SÜDAFRIKA: HYLAN GF 20 AUF DEM MARKENMARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 58 SÜDAFRIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MOLEKULARGEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 59 SÜDAFRIKA: MARKT FÜR VISKOSUPPLEMENTIERUNG MIT MITTLEREM MOLEKULAREM GEWICHT, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 60 SÜDAFRIKA: MARKT FÜR NIEDRIGE MOLEKULARE PRODUKTE IN DER VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 61 SÜDAFRIKANISCHER MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTATIVE MITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 62 SÜDAFRIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, DURCH INJEKTION, 2020–2029 (MILLIONEN USD)

TABELLE 63 SÜDAFRIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH ALTERSGRUPPE, 2020–2029 (MILLIONEN USD)

TABELLE 64 SÜDAFRIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 65 SÜDAFRIKANISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 66 ÄGYPTEN-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 67 ÄGYPTEN MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 68 ÄGYPTEN MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 69 ÄGYPTEN MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 70 ÄGYPTEN – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MIO. USD)

TABELLE 71 ÄGYPTEN: HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 72 ÄGYPTEN: HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 73 ÄGYPTEN: HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 74 ÄGYPTEN: HYALURONANE IM MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 75 ÄGYPTEN: HYALURONANE AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 76 ÄGYPTEN: HYALURONANE IM MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 77 ÄGYPTEN-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MOLEKULARGEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 78 ÄGYPTEN: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL MIT MITTLEREM MOLEKULAREM GEWICHT, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 79 ÄGYPTEN: MARKT FÜR NIEDRIGE MOLEKULARE VISKOSUPPEMENTATIVE PRODUKTE, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 80 ÄGYPTEN – MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTAMENTE, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 81 ÄGYPTEN MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, DURCH INJEKTION, 2020–2029 (MILLIONEN USD)

TABELLE 82 ÄGYPTEN-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH ALTERSGRUPPE, 2020–2029 (MILLIONEN USD)

TABELLE 83 ÄGYPTEN-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 84 ÄGYPTEN MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 85: MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN SAUDI-ARABIEN, NACH QUELLE, 2020–2029 (MIO. USD)

TABLE 86 SAUDI ARABIA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 87 SAUDI ARABIA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 88 SAUDI ARABIA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP,USD)

TABLE 89 SAUDI ARABIA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 90 SAUDI ARABIA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 91 SAUDI ARABIA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 92 SAUDI ARABIA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 93 SAUDI ARABIA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 94 SAUDI ARABIA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 95 SAUDI ARABIA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 96 SAUDI ARABIA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 97 SAUDI ARABIA INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 98 SAUDI ARABIA LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 99 SAUDI ARABIA HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 100 SAUDI ARABIA VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 101 SAUDI ARABIA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 102 SAUDI ARABIA VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 103 SAUDI ARABIA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 104 U.A.E VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 105 U.A.E NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 106 U.A.E NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 107 U.A.E NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP,USD)

TABLE 108 U.A.E ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 109 U.A.E HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 110 U.A.E HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 111 U.A.E HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 112 U.A.E HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 113 U.A.E HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 114 U.A.E HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 115 U.A.E VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 116 U.A.E INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABELLE 117 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL MIT NIEDRIGEM MOLEKULAREM GEWICHT IN DEN VAE, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 118 MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTAMENTE IN DEN VAE, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 119 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN DEN VAE, DURCH INJEKTION, 2020–2029 (MIO. USD)

TABELLE 120 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN DEN VAE, NACH ALTERSGRUPPE, 2020–2029 (MILLIONEN USD)

TABELLE 121 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN DEN VAE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 122 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IN DEN VAE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 123 ISRAELISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 124 ISRAEL – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 125 ISRAEL – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 126 ISRAEL – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 127 ISRAELISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 128 ISRAEL HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 129 ISRAEL HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 130 ISRAEL HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 131 ISRAELISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MOLEKULARGEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 132 ISRAEL: MITTLERE MOLEKULARE GEWICHTE IM MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 133 ISRAEL: MARKT FÜR NIEDRIGE MOLEKULARE PRODUKTE IN DER VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 134 ISRAELISCHER MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTAMENTE, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 135 ISRAELISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, DURCH INJEKTION, 2020–2029 (MILLIONEN USD)

TABELLE 136 ISRAELISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH ALTERSGRUPPE, 2020–2029 (MILLIONEN USD)

TABELLE 137 ISRAELISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 138 ISRAELISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 139 KUWAIT-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH QUELLE, 2020–2029 (MILLIONEN USD)

TABELLE 140 KUWAIT – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (MIO. USD)

TABELLE 141 KUWAIT – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 142 KUWAIT – MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL NICHT-TIERISCHEN URSPRUNGS, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 143 KUWAITISCHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL TIERISCHEN URSPRUNGS, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 144 KUWAIT HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 145 KUWAIT HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 146 KUWAIT HYLAN GF 20 AUF DEM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 147 KUWAIT: HYALURONANE IM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 148 KUWAIT: HYALURONANE IM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (EINHEITEN)

TABELLE 149 KUWAIT: HYALURONANE IM MARKT FÜR VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (ASP, USD)

TABELLE 150 KUWAIT-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH MOLEKULARGEWICHT, 2020–2029 (MILLIONEN USD)

TABELLE 151 KUWAIT: MARKT FÜR MITTLERE MOLEKULARE GEWICHTE IN VISKOSUPPLEMENTAMENTEN, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 152 KUWAIT: MARKT FÜR NIEDRIGE MOLEKULARE PRODUKTE IN DER VISKOSUPPLEMENTIERUNG, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 153 KUWAIT – MARKT FÜR HOCHMOLEKULARE VISKOSUPPEMENTAMENTE, NACH MARKE, 2020–2029 (MILLIONEN USD)

TABELLE 154 KUWAIT-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, DURCH INJEKTION, 2020–2029 (MILLIONEN USD)

TABELLE 155 KUWAIT-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH ALTERSGRUPPE, 2020–2029 (MILLIONEN USD)

TABELLE 156 KUWAIT-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 157 KUWAIT-MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 158 RESTLICHER MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA, NACH QUELLE, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA: REGIONALE VS. LÄNDERMARKTANALYSE

ABBILDUNG 5 MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 11: NORDAMERIKA WIRD VORAUSSICHTLICH DEN MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND AFRIKA DOMINIEREN, UND DER ASIEN-PAZIFIK-RAUM WIRD IM PROGNOSEZEITRAUM VON 2022 BIS 2029 GESCHÄTZT MIT DER HÖCHSTEN CAGR WACHSEN

ABBILDUNG 12: Die steigende Nachfrage nach nicht-chirurgischen Behandlungen bei Osteoarthritis und die Fortschritte bei der Entwicklung von Hyaluronsäure-basierten Therapien werden den Markt für Viskosupplemente im Nahen Osten und Afrika im Prognosezeitraum von 2022 bis 2029 voraussichtlich ankurbeln.

ABBILDUNG 13: ES WIRD VORAUSSICHTLICH IN DEN JAHREN 2022 UND 2029 DEN GRÖSSTEN ANTEIL DES MARKT FÜR VISKOSUPPLEMENTIERUNGEN IM NAHEN OSTEN UND IN AFRIKA AUSMACHEN

ABBILDUNG 14: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKTES FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA

ABBILDUNG 15 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLE, 2021

ABBILDUNG 16 MARKT FÜR VISKOSUPPLEMENTIERUNG IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 17 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLE, CAGR (2022–2029)

ABBILDUNG 18 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA: NACH QUELLE, LIFELINE-KURVE

ABBILDUNG 19 MARKT FÜR VISKOSUPPLEMENTIERUNGSMITTEL IM NAHEN OSTEN UND IN AFRIKA: NACH MOLEKULAREM GEWICHT, 2021

FIGURE 20 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY MOLECULAR WEIGHT, 2022-2029 (USD MILLION)

FIGURE 21 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY MOLECULAR WEIGHT, CAGR (2022-2029)

FIGURE 22 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY MOLECULAR WEIGHT, LIFELINE CURVE

FIGURE 23 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, 2021

FIGURE 24 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, 2022-2029 (USD MILLION)

FIGURE 25 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, CAGR (2022-2029)

FIGURE 26 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, LIFELINE CURVE

FIGURE 27 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, 2021

FIGURE 28 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, 2022-2029 (USD MILLION)

FIGURE 29 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, CAGR (2022-2029)

FIGURE 30 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, LIFELINE CURVE

FIGURE 31 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY END USER, 2021

FIGURE 32 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 33 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY END USER, CAGR (2022-2029)

FIGURE 34 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY END USER, LIFELINE CURVE

FIGURE 35 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 36 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 37 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 38 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 39 MIDDLE EAST AND AFRICA VISCOSUPPLEMENTATION MARKET: SNAPSHOT (2021)

FIGURE 40 MIDDLE EAST AND AFRICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2021)

FIGURE 41 MIDDLE EAST AND AFRICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2022 & 2029)

FIGURE 42 MIDDLE EAST AND AFRICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2021 & 2029)

FIGURE 43 MIDDLE EAST AND AFRICA VISCOSUPPLEMENTATION MARKET: BY SOURCE (2022-2029)

FIGURE 44 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.