Middle East Glass Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.56 Billion

USD

4.33 Billion

2024

2032

USD

2.56 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.56 Billion | |

| USD 4.33 Billion | |

| % | |

|

Segmentierung des Glasmarktes im Nahen Osten nach Typ (Floatglas, Architekturglas, Gussglas, geblasenes Glas, Klarglas, getöntes Glas, gemustertes oder strukturiertes Glas, Drahtglas, extraklares Glas, Spezialglas, Sicherheitsglas, Glasbehälter und andere), Produkt (beschichtet und unbeschichtet), Funktion (UV-Filterglas, Wärmedämmglas, Sicherheitsverglasung, Schallschutzverglasung, selbstreinigendes Glas, Ionenaustauschglas und andere), Dicke (4 mm, 5 mm, 6 mm, 8 mm, 2 mm, 3 mm, 10 mm, 12 mm und mehr als 12 mm), Anwendung (Bauwesen, Automobilindustrie, Luft- und Raumfahrt, elektronische Geräte, Solarenergie, Verpackung, Möbel und andere) – Branchentrends und Prognose bis 2032

Glasmarktgröße

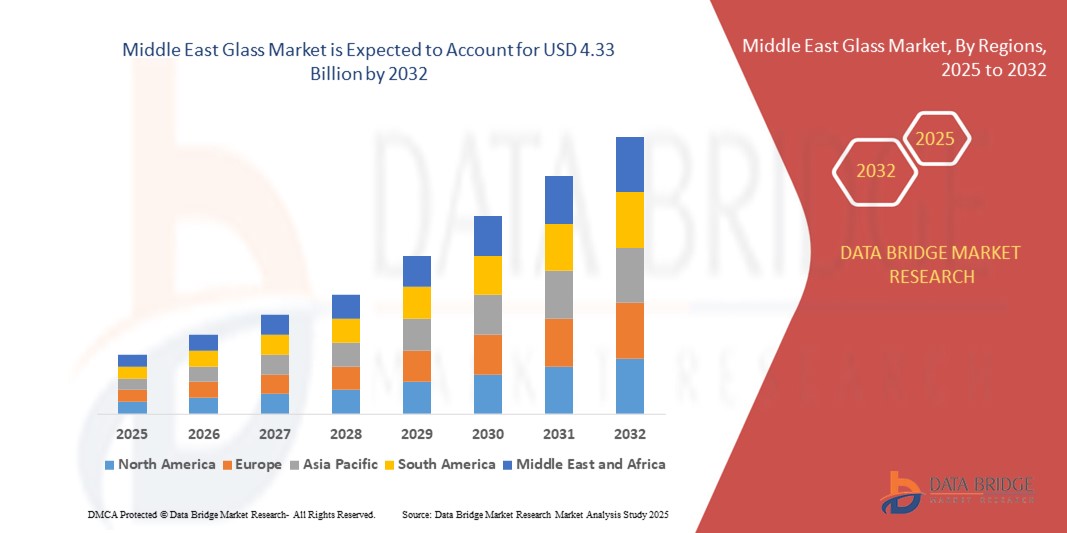

- Der Glasmarkt im Nahen Osten hatte im Jahr 2024 ein Volumen von 2,56 Milliarden US-Dollar und dürfte bis 2032 4,33 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 6,8 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die schnelle Urbanisierung, sich entwickelnde Architekturtrends und die zunehmende Betonung energieeffizienter und nachhaltiger Baumaterialien im Wohn-, Gewerbe- und Industriesektor vorangetrieben.

- Darüber hinaus beschleunigt die steigende Nachfrage nach fortschrittlichen Glaslösungen – wie Isolier-, Beschichtungs- und Sicherheitsglas – aufgrund moderner Designvorlieben und gesetzlicher Vorgaben zur Wärmedämmung die Marktexpansion und -akzeptanz in zahlreichen Endverbrauchsbranchen erheblich.

Glasmarktanalyse

- Glas ist ein grundlegender Werkstoff im Bauwesen, in der Automobilindustrie, in der Elektronik und in der Solarenergie. Es bietet strukturelle Transparenz, Isolierung und Ästhetik. Innovationen in den Bereichen Beschichtungstechnologien, intelligentes Glas und Sicherheitsfunktionen verwandeln herkömmliches Glas in ein Hochleistungsmaterial für moderne Infrastrukturen.

- Die steigende Nachfrage nach energieeffizienten Gebäuden, erneuerbaren Energiesystemen und hochwertigen Automobilkomponenten treibt vor allem den Einsatz von Spezialglasarten voran. Dieser Wandel wird durch ökologische Bauvorschriften, steigende Investitionen in die Infrastruktur und das Streben nach Nachhaltigkeit in wichtigen Wirtschaftssektoren unterstützt.

- Saudi-Arabien dominierte den Glasmarkt im Jahr 2024 aufgrund des schnellen Wachstums von Bau- und Infrastrukturprojekten im Einklang mit der Vision 2030, die moderne Architektur und intelligente Stadtentwicklung in den Vordergrund stellt.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Glasmarkt sein, aufgrund eines Anstiegs der Immobilienentwicklungen, Luxus-Hotelprojekte und Smart-City-Initiativen wie dem Dubai 2040 Urban Master Plan.

- Das Segment der beschichteten Gläser dominierte den Markt mit einem Marktanteil von 57,9 % im Jahr 2024 aufgrund steigender Anforderungen an die Energieeffizienz in Gebäuden und Fahrzeugen. Low-E-Beschichtungen, reflektierende Beschichtungen und Sonnenschutzfolien tragen zur Regulierung der Wärmeübertragung bei, reduzieren Blendung und senken so den Energieverbrauch. Beschichtetes Glas wird häufig in Architekturverglasungen, Vorhangfassaden und Autofenstern eingesetzt und trägt zur Wärmedämmung und zum Komfort der Insassen bei. Mit der zunehmenden Bedeutung von Nachhaltigkeitszertifizierungen wie LEED und BREEAM wird die Nachfrage nach beschichtetem Glas steigen. Das Produkt gewinnt auch im Innenbereich an Bedeutung, wo Ästhetik und Leistung aufeinandertreffen.

Berichtsumfang und Glasmarktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Glas |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Glasmarkttrends

Zunehmende Integration intelligenter und elektrochromer Glastechnologien

- Der Glasmarkt erlebt eine rasante Verbreitung von intelligentem und elektrochromem Glas – das Transparenz, Farbe oder Wärmeübertragung durch elektrische Steuerung verändern kann – angetrieben von Energieeffizienzzielen, ökologischen Bauvorschriften und der Nachfrage der Verbraucher nach Komfort und Privatsphäre.

- Branchenführer wie Saint-Gobain (SageGlass), AGC Glass und View Inc. setzen beispielsweise verstärkt auf die Installation dynamischer Verglasungen in Geschäftsgebäuden, Flughäfen und Premiumfahrzeugen. Sie ermöglichen eine Echtzeit-Sonnenschutzsteuerung, Blendschutz und personalisierte Umwelterlebnisse.

- Unterstützt wird dieser Trend durch verstärkte F&E-Investitionen in IoT-integriertes Glas, selbstreinigende Beschichtungen, sprachgesteuerte Fenstersysteme und datengestützte Gebäudehüllen, die Beleuchtung und Klima je nach Belegung und Wetter optimieren.

- Da die Regierungen strengere Vorgaben zum Energieverbrauch erlassen, werden elektrochrome und schaltbare Gläser zunehmend für Fassaden, Oberlichter, Trennwände und öffentliche Verkehrsmittel eingesetzt, was neben Nachhaltigkeit auch architektonische Freiheit bietet.

- Das schnelle Wachstum intelligenter Städte und der Bedarf an digital vernetzter Infrastruktur fördern Kooperationsprojekte zwischen Technologieunternehmen, Glasherstellern und Bauunternehmen

- Im Automobil- und Mobilitätssektor werden elektrochrome Glasanwendungen für Schiebedächer, Rückspiegel und Fenster immer beliebter. Durch adaptive Tönung werden Luxusausstattung, Insassenkomfort und Sicherheit verbessert.

Dynamik des Glasmarktes

Treiber

Steigende Bautätigkeit und Infrastrukturentwicklung

- Die anhaltende Urbanisierung und die Zunahme von Infrastruktur-Großprojekten führen zu einer deutlichen Steigerung der Nachfrage nach Hochleistungsglas in den Bereichen Wohnen, Gewerbe, Verkehr und öffentliche Infrastruktur.

- So wird beispielsweise bei Großprojekten im Asien-Pazifik-Raum, im Nahen Osten und in Nordamerika auf modernes Architekturglas zurückgegriffen – geliefert von Guardian Glass, Schott AG und regional von Saint-Gobain – für Wolkenkratzer, Krankenhäuser, Bildungseinrichtungen und nachhaltiges Wohnen, bei denen Tageslicht, Isolierung und Sicherheitsleistung von entscheidender Bedeutung sind.

- Der Bau von Verkehrsknotenpunkten, intelligenten Bürogebäuden, Öko-Krankenhäusern und Einkaufszentren erfordert Spezialglas – beispielsweise isolierte, feuerfeste und schalldichte Varianten – und unterstützt so kontinuierliches Marktwachstum und Innovation.

- Der steigende Bedarf an ästhetisch ansprechenden, leichten und energiesparenden Materialien macht Glas zur bevorzugten Option für Bauherren und Architekten, die auf höhere Lebensstandards und strengere Effizienzvorschriften reagieren.

- Die Sanierung und Nachrüstung bestehender Infrastruktur, gepaart mit internationalen Veranstaltungen (Messen, Sportveranstaltungen) und öffentlichen Investitionen, steigern die Nachfrage nach Glas sowohl für neue als auch für renovierte Gebäude.

Einschränkung/Herausforderung

Konkurrenz durch alternative Materialien

- Die zunehmende Verfügbarkeit und Marktdurchdringung hochfester Kunststoffe, Verbundwerkstoffe und Polycarbonate stellt die Glasindustrie vor Herausforderungen. Sie bieten geringeres Gewicht, bessere Schlagfestigkeit und manchmal ein besseres Preis-Leistungs-Verhältnis in Anwendungen wie der Automobil-, Elektronik-, Verpackungs- und Bauindustrie.

- So verwenden Konsumgüterhersteller und Automobilhersteller zunehmend PET und Biokunststoffe in Flaschen und Autoteilen sowie fortschrittliche Polymere für leichte Fenster – was sich auf die Nachfrage nach Glas in diesen Segmenten auswirkt.

- Die Transparenz und Festigkeit von Acryl, technischen Polymeren und transparenter Keramik sind attraktiv für die Elektronik-, Medizingeräte- und Spezialbranche, die nach Alternativen zu herkömmlichem Glas sucht.

- Niedrigere Innovationskosten, einfachere Formgebung und geringeres Gewicht sorgen für anhaltenden Wettbewerbsdruck, insbesondere dort, wo die Recyclinginfrastruktur für Glas hinter der für Kunststoffe und Verbundwerkstoffe zurückbleibt.

- Die Herausforderung wird durch steigende Rohstoffkosten und den Bedarf an umfangreicher Forschung und Entwicklung verschärft, um die Recyclingfähigkeit von Glas, intelligente Funktionalitäten und eine kosteneffiziente Produktion weiter zu verbessern und so seinen Anteil an den sich entwickelnden Hightech- und verbraucherorientierten Märkten zu behaupten.

Glasmarktumfang

Der Markt ist nach Typ, Produkt, Funktion, Dicke und Anwendung segmentiert.

- Nach Typ

Der Glasmarkt ist nach Typ in Floatglas, Architekturglas, Gussglas, geblasenes Glas, Klarglas, getöntes Glas, gemustertes oder strukturiertes Glas, Drahtglas, extraklares Glas, Spezialglas, Sicherheitsglas, Glasbehälter und andere unterteilt. Das Floatglassegment dominierte 2024 den Marktanteil aufgrund seiner gleichmäßigen Dicke, Klarheit und des kostengünstigen Massenproduktionsprozesses. Es dient als Basismaterial für zahlreiche nachgelagerte Anwendungen, darunter beschichtetes Glas, Verbundglas und Isolierglaseinheiten. Die Bauindustrie ist in hohem Maße auf Floatglas für Fenster, Fassaden und Trennwände angewiesen. Seine breite Verfügbarkeit und die Anpassbarkeit an zusätzliche Behandlungen wie Tempern und Mattieren erweitern seine Verwendungsmöglichkeiten zusätzlich. Das Segment profitiert außerdem von kontinuierlichen Innovationen bei der Automatisierung von Floatlinien und Verbesserungen der Nachhaltigkeit.

Das Segment Sicherheitsglas wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach schlag- und einbruchsicheren Materialien in der gewerblichen und öffentlichen Infrastruktur. Zu dieser Kategorie gehören Verbund- und Einscheibensicherheitsglas (ESG), die mehrschichtigen Schutz gegen Einbruch, Feuer und Beschuss bieten. Zunehmende Bedenken hinsichtlich Vandalismus, Diebstahl und Terrorismus haben solches Glas für Banken, Flughäfen, Botschaften und Einzelhandelsgeschäfte unverzichtbar gemacht. Die zunehmende Verwendung in Luxusfahrzeugen und Smart Homes steigert die Nachfrage zusätzlich. Fortschritte in der Glaszwischenschichttechnologie erhöhen die Transparenz bei gleichzeitiger Einhaltung hoher Sicherheitsstandards.

- Nach Produkt

Der Markt ist produktbezogen in beschichtetes und unbeschichtetes Glas unterteilt. Das Segment beschichtetes Glas erzielte 2024 mit 57,9 % den höchsten Umsatzanteil, was vor allem auf die steigenden Anforderungen an die Energieeffizienz von Gebäuden und Fahrzeugen zurückzuführen ist. Low-E-Beschichtungen, reflektierende Beschichtungen und Sonnenschutzfolien tragen zur Regulierung der Wärmeübertragung und zur Reduzierung von Blendeffekten bei, wodurch der Energieverbrauch gesenkt wird. Beschichtetes Glas wird häufig in Architekturverglasungen, Vorhangfassaden und Autofenstern verwendet und trägt zur Wärmedämmung und zum Komfort der Insassen bei. Mit der zunehmenden Bedeutung von Nachhaltigkeitszertifizierungen wie LEED und BREEAM wird die Nachfrage nach beschichtetem Glas steigen. Das Produkt gewinnt auch bei Innenanwendungen an Bedeutung, wo Ästhetik und Leistung aufeinandertreffen.

Das Segment unbeschichtetes Glas ist zwar traditioneller, hat aber aufgrund seiner wichtigen Rolle bei Innenverglasungen, Spiegeln, Tischplatten und Möbeln weiterhin einen bedeutenden Marktanteil. Es wird bevorzugt in Anwendungen eingesetzt, bei denen Kosteneffizienz und grundlegende Transparenz im Vordergrund stehen, ohne dass energiesparende oder lichtfilternde Eigenschaften erforderlich sind. Unbeschichtetes Glas dient zudem als Basis für die Weiterverarbeitung – wie etwa Tempern, Ätzen oder Siebdruck – und bietet so Gestaltungsfreiheit. Seine Bedeutung in Bereichen wie Innenarchitektur, Beschilderung und Kleinbau bleibt hoch, insbesondere in kostensensiblen Schwellenländern.

- Nach Funktion

Der Glasmarkt ist nach Funktion in UV-Filterglas, Wärmedämmglas, Sicherheitsverglasung, Schallschutzverglasung, selbstreinigendes Glas, Ionenaustauschglas und weitere unterteilt. Das Segment Sicherheitsverglasung war 2024 marktführend, angetrieben durch verschärfte Sicherheitsvorschriften in der Bau- und Transportbranche. Dieses Segment umfasst sowohl gehärtetes als auch laminiertes Glas, das so konstruiert ist, dass es ein Zersplittern verhindert und das Verletzungsrisiko bei Aufprall oder Bruch reduziert. Regierungen und Sicherheitsorganisationen weltweit haben Sicherheitsverglasung in Schulen, Krankenhäusern, Aufzügen und Autowindschutzscheiben vorgeschrieben. Ihre Langlebigkeit, Wärmebeständigkeit und erhöhte Tragfähigkeit unterstützen zudem einen breiteren Einsatz im Hochhausbau und in der Infrastruktur.

Das Segment selbstreinigendes Glas wird Prognosen zufolge bis 2032 das stärkste Wachstum verzeichnen, angetrieben durch die Urbanisierung und den Einsatz pflegeleichter Materialien in Gewerbe- und Wohnräumen. Dieser Typ verfügt über eine hydrophile oder photokatalytische Beschichtung, die organischen Schmutz zersetzt und durch Regenwasser abgespült werden kann. Selbstreinigendes Glas wird besonders in Hochhäusern, Oberlichtern, Solaranlagen und Gewächshäusern geschätzt, wo die manuelle Reinigung arbeitsintensiv oder gefährlich ist. Die Kombination aus Funktionalität, Hygiene und langfristigen Kosteneinsparungen spricht Architekten, Facility Manager und Nachhaltigkeitsaktivisten gleichermaßen an. Das zunehmende Bewusstsein für Umweltfreundlichkeit steigert die Beliebtheit von selbstreinigendem Glas auch im Gesundheitswesen und Gastgewerbe.

- Nach Dicke

Der Markt ist nach Dicke in 2 mm, 3 mm, 4 mm, 5 mm, 6 mm, 8 mm, 10 mm, 12 mm und über 12 mm unterteilt. Das 6-mm-Segment erzielte im Jahr 2024 den höchsten Umsatz aufgrund seiner optimalen Balance aus Festigkeit, Transparenz und Erschwinglichkeit und eignet sich daher ideal für gängige architektonische Anwendungen. Es wird häufig für Fensterverglasungen im Wohn- und Gewerbebereich, Glastüren, Displaytafeln und Innentrennwände verwendet. Das Segment profitiert von der breiten Verfügbarkeit und der Kompatibilität mit Sicherheits- und Wärmebehandlungen wie Tempern, Laminieren und Doppelverglasung. Hersteller bevorzugen diese Dicke aufgrund der Standardisierung, des einfachen Transports und des geringeren Materialabfalls bei der Verarbeitung.

Das Segment über 12 mm wird voraussichtlich das schnellste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach strukturell starkem Glas für tragende und architektonische Anwendungen. Dazu gehören Glasböden, Treppenstufen, Balustraden, Aquarienwände und Hochsicherheitsanlagen. Mit der zunehmenden Verbreitung transparenter Architekturelemente und rahmenloser Designs wird dickeres Glas verwendet, um Sicherheit zu gewährleisten, ohne die Ästhetik zu beeinträchtigen. Technologische Fortschritte ermöglichen es heute, dickere Scheiben zu entwickeln, die die optische Klarheit bewahren und gleichzeitig extremem Druck und Umwelteinflüssen standhalten. Die zunehmende Bedeutung moderner, offener Architektur wird die Nachfrage nach ultradicken Glaslösungen weiter ankurbeln.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Bauwesen, Automobilbau, Luft- und Raumfahrt, Elektrogeräte, Solarenergie, Verpackungen, Möbel und andere Branchen unterteilt. Das Bauwesen war 2024 Marktführer, unterstützt durch die zunehmende Urbanisierung, den Ausbau der Infrastruktur und die Nachfrage nach energieeffizienten Materialien. Glas spielt eine zentrale Rolle bei der Verbesserung des natürlichen Lichteinfalls, der Wärmedämmung und der Ästhetik von Gebäuden. Von Fassaden und Vordächern bis hin zu Trennwänden und Geländern ist Glas ein wesentlicher Bestandteil umweltfreundlicher Gebäude und intelligenter Infrastruktur. Staatliche Vorgaben für nachhaltiges Bauen, insbesondere in Europa und Asien, beschleunigen das Segmentwachstum zusätzlich. Dekoratives und Spezialglas gewinnt in der Innenarchitektur an Bedeutung und sorgt für zusätzliche Dynamik.

Das Segment Solarenergie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch globale Investitionen in erneuerbare Energien und sinkende Kosten für Solarmodule. Glas ist für Solarmodule unverzichtbar – insbesondere für Frontabdeckungen, Rückseitenfolien und Konzentratoren –, da es eine hohe Lichtdurchlässigkeit, Haltbarkeit und einen niedrigen Eisengehalt aufweisen muss. Mit dem Ausbau der Solarenergiekapazitäten in Industrie- und Entwicklungsländern steigt die Nachfrage nach Hochleistungs-Solarglas. Technologische Fortschritte bei Antireflex- und selbstreinigenden Beschichtungen verbessern zudem die Effizienz und Zuverlässigkeit von Solaranlagen. Günstige staatliche Subventionen und Net-Metering-Richtlinien treiben die Marktdynamik in diesem Segment weiter voran.

Regionale Analyse des Glasmarktes

- Saudi-Arabien dominierte den Glasmarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch ein schnelles Wachstum bei Bau- und Infrastrukturprojekten im Einklang mit der Vision 2030, die moderne Architektur und intelligente Stadtentwicklung in den Vordergrund stellt.

- Besonders stark ist die Nachfrage nach Floatglas, beschichtetem Glas und Sicherheitsverglasung für Hochhäuser, Gewerbekomplexe und staatliche Großprojekte wie NEOM und das Red Sea Project.

- Der Markt wird zusätzlich durch die Ausweitung der inländischen Produktion, steigende Investitionen in energieeffiziente Baumaterialien und die regulatorische Unterstützung nachhaltiger Baupraktiken unter Verwendung fortschrittlicher Glaslösungen unterstützt.

Einblicke in den Glasmarkt im Oman

Der Glasmarkt im Oman wird voraussichtlich bis 2032 stetig wachsen, unterstützt durch eine Zunahme von Wohn- und Tourismusbauprojekten in Maskat, Duqm und Salalah. Die Diversifizierung der Infrastruktur durch die Regierung im Rahmen der Vision 2040 sowie die gestiegene Nachfrage nach klarem und getöntem Architekturglas im Gastgewerbe und Einzelhandel kurbeln den Glasverbrauch des Landes an. Die Abhängigkeit von Importen und der Fokus auf hochwertiges Hochleistungsglas prägen die Markttrends zusätzlich.

Einblicke in den Glasmarkt der VAE

Die VAE werden im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Dies ist auf einen starken Anstieg der Immobilienentwicklungen, Luxushotelprojekte und Smart-City-Initiativen wie den Dubai 2040 Urban Master Plan zurückzuführen. Die starke Nachfrage nach Hochleistungsglasarten – wie Sonnenschutz-, UV-Filter- und Doppelglaseinheiten – wird durch umweltfreundliche Bauvorschriften und das Ziel des Landes, Netto-Null-Emissionen zu erreichen, verstärkt. Hohe Investitionen in nachhaltige Architektur und fortschrittliche Fassadentechnik beschleunigen die Marktdynamik.

Marktanteil von Glas

Die Glasindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Şişecam (Türkei)

- Guardian Industries Holdings (USA)

- IKKGlass (Saudi-Arabien)

- AGC Inc. (Japan)

- Dubai Investments (VAE)

- Alma (Saudi-Arabien)

- Arabian Processing Glass Co. (Saudi-Arabien)

- Glas Trösch Holding AG (Schweiz)

- Obeikan Glass Company (Saudi-Arabien)

- QGI – Qatar German Gasket Factory (Katar)

- REGIONGLASS (Russland)

- Saint-Gobain (Frankreich)

- Zoujaj – Nationales Unternehmen für Glasindustrie (Saudi-Arabien)

Neueste Entwicklungen auf dem Glasmarkt im Nahen Osten

- Im Oktober 2023 unterzeichnete Şişecam in der ersten Jahreshälfte eine Absichtserklärung zur Investition in ICRON, ein türkisches Unternehmen, das Dienstleistungen zur operativen und strategischen Entscheidungsoptimierung anbietet. Şişecam verfolgt diesen Ansatz nun weiter. Şişecam und ICRON haben eine Kooperationsvereinbarung. Im Rahmen der Vereinbarung wird Şişecam zunächst 15,7 % an ICRON beteiligen, mit einer späteren Beteiligungsquote von 33,1 % durch schrittweise Investitionen. Mit dieser Vereinbarung hofft Şişecam, gemeinsam mit ICRON zu expandieren und seine operative Exzellenz und seinen Optimierungsansatz auf die nächste Stufe zu heben. Dies ist die erste Investition im Bereich Softwareinnovationen.

- Im September 2023 beschleunigt Şişecam seine Investitionen, um sein Wachstum zu unterstützen. Als Reaktion auf die weltweit zunehmende Wettbewerbsfähigkeit und die steigende Nachfrage nach Autoglas hat Sisecam am Produktionsstandort in Lüleburgaz eine neue Autoglaslinie im Wert von rund 4 Milliarden Türkischen Lira (190 Millionen US-Dollar) in Betrieb genommen und zusätzliche Investitionen getätigt. Die neue Linie wird eine Jahreskapazität von 200.000 Tonnen haben und 114 zusätzliche Arbeitsplätze schaffen. Sie wird ausschließlich für Architekturglas verwendet, was Kapazität und Effizienz steigert.

- Im August 2023 erhielt SABIC, Home of Innovation, mit Sonnenschutzglas erstmals ein Wohngebäude im Nahen Osten mit der LEED-Platin-Zertifizierung. Alle Fenster und einige Türen sind mit Guardian SunGuard SuperNeutral 30T verglast, einem doppelt versilberten Sonnenschutzglas, das selektiv Tageslicht durchlässt und gleichzeitig die solare Wärmeaufnahme und den Bedarf an energieintensiver Klimaanlage begrenzt. Dies verhilft dem Unternehmen zu mehr Anerkennung für sein Umweltengagement.

- Im Februar 2023 gaben AGC Inc. und Saint-Gobain, zwei der weltweit führenden Flachglashersteller in Sachen Nachhaltigkeit, eine Zusammenarbeit bei der Entwicklung eines bahnbrechenden Prototyps einer Flachglaslinie bekannt, die die direkten CO2-Emissionen erheblich senken soll.

- Im September 2022 präsentierte Guardian Glass Guardian Clarity Neutral, ein revolutionäres, entspiegeltes Glas, das die höchste Transparenz aller bisherigen Guardian Glass-Produkte bietet und so einen naturgetreueren Blick durch das Glas ermöglicht. Guardian Clarity Neutral reduziert Reflexionen und Blendeffekte in Spezialanwendungen wie Schaufenstern, Museumsausstellungen, Bilderrahmen und gewerblichen Kühlschranktüren. Es macht das Glas nahezu unsichtbar und ermöglicht einen klareren, ungestörten und natürlicheren Blick durch das Glas. Dies trägt dazu bei, die Produktivität und den Umsatz des Unternehmens zu steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.