North America Active Medical Implantable Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.08 Billion

USD

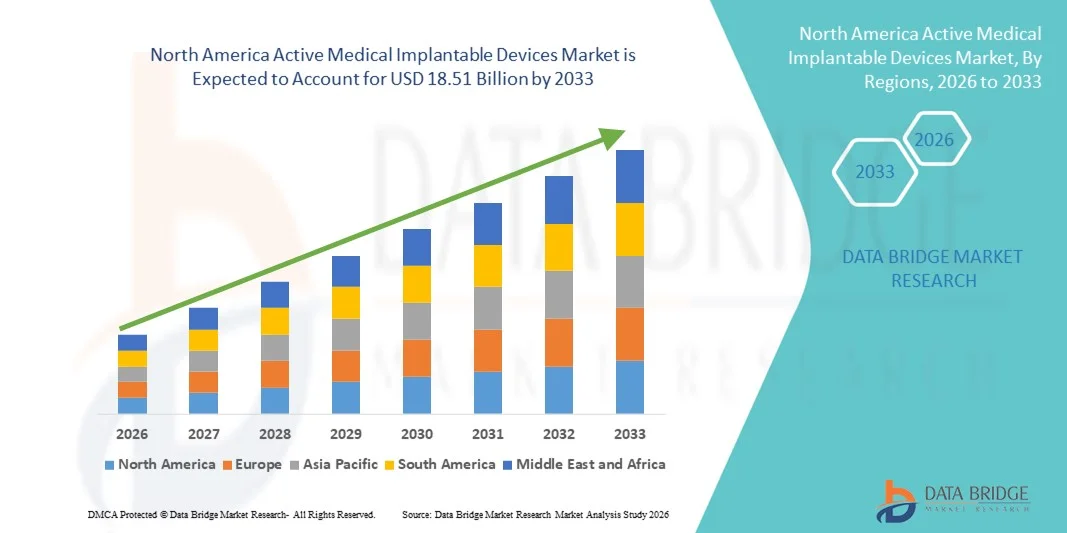

18.51 Billion

2025

2033

USD

10.08 Billion

USD

18.51 Billion

2025

2033

| 2026 –2033 | |

| USD 10.08 Billion | |

| USD 18.51 Billion | |

| % | |

|

Marktsegmentierung für aktive implantierbare Medizinprodukte in Nordamerika nach Produkt (Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Kardioverter-Defibrillatoren, implantierbare Herzschrittmacher, Augenimplantate, Neurostimulatoren, aktive implantierbare Hörgeräte, ventrikuläre Unterstützungssysteme, implantierbare Herzmonitore/einsetzbare Ereignisrekorder, Brachytherapie, implantierbare Glukosemonitore, Fußheberimplantate, Schulterimplantate, implantierbare Infusionspumpen und implantierbares Zubehör), Operationsart (traditionelle und minimalinvasive Verfahren), Eingriff (neurovaskulär, kardiovaskulär, Hörgeräte und Sonstige), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für aktive medizinische Implantate in Nordamerika

- Der nordamerikanische Markt für aktive implantierbare medizinische Geräte hatte im Jahr 2025 einen Wert von 10,08 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 18,51 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten und kontinuierliche technologische Innovationen bei implantierbaren Lösungen angetrieben, die die Behandlungsergebnisse sowohl in Krankenhäusern als auch in spezialisierten Pflegeeinrichtungen verbessern.

- Darüber hinaus stärkt die steigende Nachfrage nach hochpräzisen, minimalinvasiven und fernüberwachten Therapiegeräten, gepaart mit günstigen Erstattungsrichtlinien und der frühzeitigen Einführung modernster Medizintechnologien, Nordamerikas Position als führender regionaler Markt für aktive Implantate. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung fortschrittlicher Implantatlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für aktive medizinische Implantate in Nordamerika

- Aktive implantierbare Medizinprodukte, darunter Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Defibrillatoren, Herzschrittmacher, Neurostimulatoren, Augenimplantate und aktive Hörgeräte, sind in den USA zunehmend unverzichtbare Bestandteile der modernen Gesundheitsversorgung und ermöglichen kontinuierliches Monitoring, präzise therapeutische Interventionen und verbesserte Patientenergebnisse in den Bereichen Herz-Kreislauf, Neurologie und Sensorik.

- Die steigende Nachfrage nach aktiven implantierbaren Medizinprodukten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und die wachsende Nutzung fortschrittlicher Medizintechnologien angetrieben, die minimalinvasive Eingriffe, Fernüberwachung und eine verbesserte Patientenversorgung ermöglichen.

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für aktive implantierbare Medizinprodukte mit einem Umsatzanteil von 74,9 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Krankenhäuser und Fachkliniken verzeichneten ein deutliches Wachstum bei der Anwendung von Herz- und neurologischen Implantaten, angetrieben durch Innovationen etablierter Medizintechnikunternehmen und Startups, die sich auf KI-gestützte und digital vernetzte Geräte konzentrieren.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Markt für aktive implantierbare Medizinprodukte sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für implantierbare Therapien und ein verbesserter Zugang zu fortschrittlichen Medizintechnologien.

- Im Segment der implantierbaren Kardioverter-Defibrillatoren (ICDs) dominierte der Markt im Jahr 2025 mit einem Anteil von 45,3 %. Gründe hierfür waren die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, technologische Fortschritte bei Defibrillatoren und die wachsende Präferenz der Patienten für Geräte mit Fernüberwachungsfunktionen.

Berichtsgegenstand und Marktsegmentierung für aktive medizinische Implantate in Nordamerika

|

Attribute |

Wichtigste Markteinblicke in aktive implantierbare medizinische Geräte in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für aktive implantierbare medizinische Geräte in Nordamerika

Integration von fortschrittlichem Monitoring und KI-gestützten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem US-amerikanischen Markt für aktive implantierbare Medizinprodukte ist die Integration von KI-gestützter Überwachung, Fernkonnektivität und prädiktiver Analytik. Diese Systeme verbessern die Patientenversorgung und liefern Ärzten Echtzeit-Einblicke in die Geräteleistung und den Gesundheitszustand der Patienten.

- Die KI-gestützten Herzschrittmacher von Medtronic können beispielsweise die Stimulation automatisch an die Aktivität und Gesundheitsdaten des Patienten anpassen, was eine personalisierte Therapie ermöglicht und Krankenhausaufenthalte reduziert. Ebenso übermitteln die implantierbaren Herzmonitore von Abbott Echtzeit-Warnmeldungen zu Herzrhythmusstörungen über sichere Cloud-Plattformen an Ärzte.

- Die Integration von KI in diese Geräte ermöglicht Funktionen wie das Erlernen patientenspezifischer kardialer oder neurologischer Muster, um Therapieanpassungen vorzuschlagen und prädiktive Warnmeldungen für potenzielle Komplikationen zu generieren. Beispielsweise analysieren die Neurostimulatoren von Boston Scientific die Bewegungsmuster des Patienten, um die Stimulationsparameter zu optimieren und Ärzte im Falle von Anomalien zu alarmieren.

- Die Fernverbindung ermöglicht es Patienten und medizinischem Fachpersonal, die Leistung implantierbarer Geräte und physiologische Messwerte von zu Hause aus zu überwachen. Dies verbessert die Therapietreue und ermöglicht die frühzeitige Erkennung von Nebenwirkungen. Über eine zentrale Plattform können Ärzte mehrere implantierbare Geräte zusammen mit den Patientendaten verwalten und so eine integrierte und automatisierte Patientenversorgung gewährleisten.

- Dieser Trend hin zu intelligenteren, vernetzten und patientenzentrierten Implantaten verändert die Erwartungen an die Funktionalität medizinischer Geräte. Unternehmen wie Biotronik entwickeln daher KI-gestützte Defibrillatoren und Herzschrittmacher mit adaptiven Therapiealgorithmen und cloudbasierter Überwachung.

- Die Nachfrage nach implantierbaren Geräten mit KI-gestützter Überwachung und Fernverwaltung wächst sowohl in Krankenhäusern als auch in Fachkliniken rasant, da Patienten und Ärzte zunehmend Wert auf Komfort, Präzision und verbesserte klinische Ergebnisse legen.

- Darüber hinaus ermöglicht die Integration von Wearables und mobilen Gesundheits-Apps den Patienten, ihre Gesundheitsdaten aktiv zusammen mit den Daten implantierbarer Geräte zu verfolgen, wodurch ein ganzheitlicherer Ansatz für das Krankheitsmanagement entsteht.

Marktdynamik aktiver implantierbarer Medizinprodukte in Nordamerika

Treiber

Zunehmende Verbreitung chronischer Krankheiten und Technologieakzeptanz

- Die zunehmende Verbreitung von Herz-Kreislauf-, neurologischen und sensorischen Störungen in Verbindung mit der Einführung fortschrittlicher implantierbarer Technologien ist ein wesentlicher Nachfragetreiber auf dem US-Markt.

- Beispielsweise kündigte Abbott im März 2025 die Erweiterung seines implantierbaren Herzüberwachungssystems um eine KI-basierte Arrhythmieerkennung an, wodurch Frühintervention und Patientenmanagement verbessert werden sollen.

- Da sich Gesundheitsdienstleister auf die Reduzierung von Wiedereinweisungen ins Krankenhaus und die Verbesserung der Patientenergebnisse konzentrieren, bieten implantierbare Geräte fortschrittliche Funktionen wie kontinuierliche Überwachung, automatische Therapieanpassung und sichere Datenübertragung und stellen damit eine überzeugende Alternative zu herkömmlichen Eingriffen dar.

- Darüber hinaus führt die zunehmende Präferenz für minimalinvasive Verfahren und Fernüberwachung dazu, dass implantierbare Geräte zu einem integralen Bestandteil der modernen Therapie werden und es Ärzten ermöglichen, eine präzisere, patientenspezifische Versorgung zu gewährleisten.

- Die einfache Integration in die IT-Systeme von Krankenhäusern, Fernüberwachungsplattformen und KI-gestützte Diagnostik ist ein Schlüsselfaktor für die zunehmende Akzeptanz in Krankenhäusern und Fachkliniken. Der Trend hin zu patientenzentrierter Versorgung und digitalen Gesundheitslösungen trägt zusätzlich zum Marktwachstum bei.

- Beispielsweise werden Neurostimulatoren mit geschlossenen Regelsystemen zunehmend eingesetzt, um die Therapie chronischer Schmerzen und der Parkinson-Krankheit zu optimieren, was die Marktexpansion in spezialisierten Kliniken vorantreibt.

- Darüber hinaus steigert der zunehmende Einsatz implantierbarer Hörgeräte bei Kindern und älteren Menschen die Nachfrage, da immer mehr Patienten eine Verbesserung ihrer Hörgesundheit durch minimalinvasive Eingriffe anstreben.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich hoher Gerätekosten, komplexer chirurgischer Eingriffe und strenger regulatorischer Anforderungen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar. Da diese Geräte fortschrittliche Technologien und klinisches Monitoring erfordern, sind sie oft teuer und setzen spezialisierte Implantationskenntnisse voraus.

- Beispielsweise haben Aufsehen erregende Rückrufaktionen bestimmter implantierbarer Herzgeräte aufgrund von Batterie- oder Softwareproblemen einige Anbieter vorsichtig im Umgang mit neuen Technologien gemacht.

- Die Bewältigung dieser Herausforderungen durch fundierte klinische Validierung, Schulungen für Ärzte und die Einhaltung der regulatorischen Standards von FDA und ISO ist für die Marktexpansion entscheidend. Unternehmen wie Medtronic und Boston Scientific legen Wert auf strenge Test- und Compliance-Protokolle, um Ärzten und Patienten Sicherheit zu geben. Darüber hinaus können die vergleichsweise hohen Kosten einiger fortschrittlicher Implantate im Vergleich zu herkömmlichen Therapien für Krankenhäuser mit begrenztem Budget ein Hindernis darstellen.

- Obwohl die Preise allmählich sinken und sich der Versicherungsschutz verbessert, können die mit modernen Implantaten verbundenen Prämien die breite Anwendung nach wie vor behindern, insbesondere in kleineren Kliniken oder unterfinanzierten Gesundheitseinrichtungen.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Unterstützung bei der Kostenerstattung und verbesserte Einhaltung regulatorischer Vorgaben wird für ein nachhaltiges Wachstum des US-amerikanischen Marktes für aktive implantierbare Medizinprodukte von entscheidender Bedeutung sein.

- Die Einhaltung aktualisierter Cybersicherheits- und Datenschutzbestimmungen für vernetzte implantierbare Geräte wird beispielsweise immer komplexer und erfordert zusätzliche Investitionen von Herstellern und Gesundheitsdienstleistern.

- Darüber hinaus stellen die Schulungsanforderungen für minimalinvasive Implantationsverfahren und die postoperative Geräteüberwachung zusätzliche operative Herausforderungen dar, die die Akzeptanz einschränken können, insbesondere in ländlichen oder unterversorgten Gesundheitseinrichtungen.

Marktübersicht für aktive medizinische Implantate in Nordamerika

Der Markt ist segmentiert nach Produkt, Operationsart, Verfahren und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der nordamerikanische Markt für aktive implantierbare Medizinprodukte in folgende Segmente unterteilt: Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Kardioverter-Defibrillatoren (ICDs), implantierbare Herzschrittmacher, Augenimplantate, Neurostimulatoren, aktive implantierbare Hörgeräte, ventrikuläre Unterstützungssysteme, implantierbare Herzmonitore/einsetzbare Ereignisrekorder, Brachytherapie, implantierbare Glukosemonitore, Fußheberimplantate, Schulterimplantate, implantierbare Infusionspumpen und implantierbares Zubehör. Das Segment der implantierbaren Kardioverter-Defibrillatoren (ICDs) dominierte den Markt mit dem größten Umsatzanteil von 45,3 % im Jahr 2025. Dies ist auf die hohe Prävalenz von Herz-Kreislauf-Erkrankungen wie Arrhythmien und plötzlichem Herzstillstand in den USA zurückzuführen. Krankenhäuser und spezialisierte Kliniken priorisieren ICDs häufig für Hochrisikopatienten aufgrund ihrer nachgewiesenen Wirksamkeit bei der Wiederherstellung normaler Herzrhythmen. Die Nachfrage wird durch technologische Fortschritte wie Fernüberwachung und KI-gestützte prädiktive Warnmeldungen weiter gestärkt, was die Patientensicherheit erhöht. ICDs sind mit digitalen Gesundheitsplattformen kompatibel und ermöglichen es Ärzten, Patientendaten in Echtzeit zu verfolgen. Das Segment profitiert von etablierten Erstattungsrichtlinien und der hohen Vertrautheit der Ärzte mit den Geräten, was seine dominante Marktposition festigt. Kontinuierliche Innovationen bei Akkulaufzeit, Miniaturisierung und drahtloser Kommunikation fördern zudem die Marktakzeptanz und die Umsatzgenerierung.

Im Segment der implantierbaren Herzmonitore/Insertierbaren Ereignisrekorder wird im Zeitraum 2026–2033 voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung in Krankenhäusern und ambulanten Fachkliniken zur Früherkennung von Herzrhythmusstörungen und Schlaganfallrisiko. Diese Geräte ermöglichen eine kontinuierliche Langzeitüberwachung und reduzieren so die Notwendigkeit häufiger Krankenhausbesuche. Patienten bevorzugen zunehmend minimalinvasive Überwachungslösungen, da diese mehr Komfort bieten. Die Integration mit mobilen Apps und Cloud-basierten Plattformen ermöglicht die Fernübertragung von Daten und prädiktive Analysen, wodurch diese Geräte für Ärzte und Patienten gleichermaßen attraktiver werden. Das wachsende Bewusstsein für die Früherkennung von Herz-Kreislauf-Erkrankungen und unterstützende Erstattungspolitiken tragen zusätzlich zur schnellen Marktdurchdringung bei. Technologische Innovationen wie kleinere Gerätegrößen und eine verbesserte Akkulaufzeit erweitern die Attraktivität dieses Segments auch für ältere Menschen und Risikogruppen.

- Nach Operationsart

Basierend auf der Operationsart ist der Markt in traditionelle und minimalinvasive Verfahren unterteilt. Das Segment der minimalinvasiven Chirurgie dominierte den Markt im Jahr 2025 aufgrund des geringeren Komplikationsrisikos, der schnelleren Genesungszeit und der kürzeren Krankenhausaufenthalte. Krankenhäuser und Fachkliniken bevorzugen zunehmend minimalinvasive Implantationen für kardiale, neurovaskuläre und orthopädische Geräte, was die Patientenzufriedenheit und die klinischen Ergebnisse verbessert. Chirurgen setzen fortschrittliche Bildgebungsverfahren und robotergestützte Techniken ein, um die Präzision der Eingriffe zu erhöhen. Die steigende Präferenz der Patienten für schonendere Verfahren trägt ebenfalls zur Verbreitung bei. Minimalinvasive Operationen sind mit den meisten modernen Implantaten kompatibel und unterstützen so ein kontinuierliches Wachstum. Darüber hinaus begünstigen Erstattungssysteme im Gesundheitswesen und klinische Leitlinien häufig minimalinvasive Methoden, was die Marktführerschaft weiter stärkt.

Das Segment der traditionellen chirurgischen Methoden wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen, insbesondere in Regionen mit etablierter chirurgischer Expertise und bei Implantaten, die komplexe Eingriffe erfordern, wie z. B. ventrikuläre Unterstützungssysteme oder moderne Neurostimulatoren. Krankenhäuser setzen weiterhin auf traditionelle Techniken für risikoreiche Eingriffe oder Eingriffe mit mehreren Implantaten, da diese vertraut sind und sich bewährt haben. Das Segment profitiert von kontinuierlichen Schulungsprogrammen, der Standardisierung von Verfahren und der Aktualisierung klinischer Protokolle. Traditionelle Methoden ermöglichen zudem die simultane Implantation mehrerer Geräte, falls erforderlich. Darüber hinaus fördert die zunehmende klinische Forschung, die die Wirksamkeit von Geräten durch traditionelle chirurgische Verfahren belegt, deren Anwendung. Das steigende Bewusstsein der Patienten und das wachsende Vertrauen der Ärzte in komplexe Implantationen tragen zum prognostizierten Wachstum dieses Segments bei.

- Nach dem Verfahren

Basierend auf den Eingriffen ist der Markt in neurovaskuläre, kardiovaskuläre, Hörgeräte- und sonstige Eingriffe unterteilt. Das Segment der kardiovaskulären Eingriffe dominierte den Markt mit dem größten Anteil im Jahr 2025, bedingt durch die hohe Inzidenz von Herzinsuffizienz, Arrhythmien und plötzlichem Herzstillstand in den USA. Krankenhäuser priorisieren Geräte wie ICDs, Herzschrittmacher und CRT-Ds für lebensrettende Interventionen. Kardiovaskuläre Implantate profitieren von einer hohen Kostenerstattung und der Vertrautheit der Ärzte mit diesen Geräten. Kontinuierliche Überwachung und Fernverbindung dieser Geräte verbessern die Patienten-Compliance und die klinischen Ergebnisse. Technologische Fortschritte bei der Miniaturisierung von Geräten, KI-gestützter Überwachung und drahtloser Datenübertragung fördern die Akzeptanz zusätzlich. Das Segment genießt auch bei den Herstellern hohes Ansehen für Innovationen, die die Zuverlässigkeit, Sicherheit und Patientenerfahrung verbessern und so seine Marktführerschaft stärken.

Der Bereich der Hörgeräteversorgung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch die steigende Prävalenz von Hörbeeinträchtigungen bei Kindern und älteren Menschen. Aktive implantierbare Hörgeräte, darunter Cochlea-Implantate und Knochenleitungshörer, werden zunehmend in Krankenhäusern und Fachkliniken eingesetzt. Die Integration mit digitalen Plattformen und mobilen Apps ermöglicht die Fernanpassung und -überwachung und erhöht so den Patientenkomfort. Aufklärungskampagnen und ein verbesserter Zugang zur Hörversorgung fördern die Verbreitung dieser Geräte. Technologische Fortschritte, wie kleinere Implantatgrößen und verbesserte Algorithmen zur Klangverarbeitung, steigern die Attraktivität des Bereichs. Darüber hinaus unterstützt die Ausweitung der Kostenerstattung im öffentlichen und privaten Gesundheitssystem das prognostizierte rasante Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Kliniken unterteilt. Krankenhäuser dominierten den Markt im Jahr 2025 aufgrund ihrer fortschrittlichen chirurgischen Infrastruktur, ihres qualifizierten Klinikpersonals und des hohen Patientenaufkommens bei Implantationen. Krankenhäuser führen komplexe kardiale, neurovaskuläre und orthopädische Implantationen durch und sind somit die primäre Anlaufstelle für hochwertige Geräte wie ICDs und CRT-Ds. Die Integration in die IT-Systeme der Krankenhäuser ermöglicht Echtzeit-Monitoring und Datenmanagement. Eine starke Kostenerstattung und langfristige Nachsorgeleistungen stärken die Marktführerschaft zusätzlich. Krankenhäuser fungieren außerdem als Innovationszentren für Gerätestudien, Schulungen und die Einführung neuer Technologien und behaupten so ihre führende Position.

Das Segment der Spezialkliniken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Implantationsverfahren und ambulanten Überwachungslösungen. Spezialkliniken bieten spezialisierte Versorgung in den Bereichen Kardiologie, Neurologie und Hörstörungen und ermöglichen so eine bequeme und personalisierte Behandlung. Patienten bevorzugen Kliniken für Nachsorgeuntersuchungen, Geräteanpassungen und die Integration von Fernüberwachung. Das Segment profitiert von fortschrittlichen Diagnoseverfahren, mobilen Gesundheitsplattformen und Partnerschaften mit Geräteherstellern. Das wachsende Bewusstsein der Patienten, die Erschwinglichkeit und der verbesserte Zugang zu spezialisierter Versorgung fördern die rasche Expansion dieses Endkundensegments.

Regionale Analyse des nordamerikanischen Marktes für aktive medizinische Implantate

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für aktive implantierbare Medizinprodukte mit dem größten Umsatzanteil von 74,9 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Präzision, die kontinuierliche Überwachung und die verbesserten klinischen Ergebnisse, die implantierbare Geräte wie ICDs, Herzschrittmacher und Neurostimulatoren bieten, sehr.

- Diese weitverbreitete Anwendung wird zusätzlich durch moderne Krankenhäuser und Fachkliniken, qualifizierte medizinische Fachkräfte und ein wachsendes Bewusstsein für minimalinvasive Verfahren unterstützt, wodurch sich aktive implantierbare Medizinprodukte als unverzichtbare Therapielösungen sowohl im stationären als auch im ambulanten Bereich etablieren.

Einblick in den US-Markt für aktive medizinische Implantate

Der US-amerikanische Markt für implantierbare Medizinprodukte wird 2025 mit 74,9 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums ist die zunehmende Verbreitung fortschrittlicher Herz-, Neurostimulations- und orthopädischer Geräte. Krankenhäuser und Fachkliniken priorisieren ICDs, Herzschrittmacher und CRT-Ds aufgrund ihres lebensrettenden Potenzials und ihrer Möglichkeiten zur Präzisionstherapie. Patienten und Ärzte setzen vermehrt auf minimalinvasive Verfahren und KI-gestützte Überwachungssysteme, was die Behandlungsergebnisse verbessert. Das wachsende Bewusstsein für chronische Erkrankungen und günstige Erstattungsrahmen treiben das Marktwachstum an. Die Integration mit Fernüberwachung und cloudbasierten Gesundheitsplattformen trägt ebenfalls maßgeblich zur Akzeptanz bei. Das Marktwachstum wird zudem durch die starke Präsenz etablierter Gerätehersteller und kontinuierliche technologische Innovationen unterstützt.

Einblick in den kanadischen Markt für aktive medizinische Implantate

Der kanadische Markt für aktive implantierbare Medizinprodukte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Nordamerika verzeichnen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung von Herz-Kreislauf- und neurologischen Erkrankungen sowie das wachsende Bewusstsein für implantierbare Therapien. Krankenhäuser und Fachkliniken setzen vermehrt auf minimalinvasive Implantationsverfahren und Fernüberwachungslösungen, um die Patientenversorgung zu verbessern. Staatliche Initiativen zur Verbesserung des Zugangs zu fortschrittlichen Medizintechnologien und die steigende Nachfrage der Patienten nach ambulanten und spezialisierten Behandlungen fördern die rasche Verbreitung dieser Technologien. Der Markt profitiert zudem von Verbesserungen der medizinischen Infrastruktur und Weiterbildungsprogrammen für Ärzte. Technologische Fortschritte wie KI-gestützte Defibrillatoren, Neurostimulatoren und Fernüberwachungssysteme tragen ebenfalls zu einem beschleunigten Wachstum bei.

Einblick in den mexikanischen Markt für aktive medizinische Implantate

Der mexikanische Markt für implantierbare Medizinprodukte verzeichnet ein stetiges Wachstum, angetrieben durch das steigende Bewusstsein für chronische Herz-Kreislauf- und neurologische Erkrankungen sowie den verbesserten Zugang zu fortschrittlicher medizinischer Versorgung. Krankenhäuser und Fachkliniken in urbanen Zentren setzen implantierbare Herzgeräte, Neurostimulatoren und Hörimplantate ein, um die Behandlungsergebnisse für Patienten zu verbessern. Staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und Programme des öffentlichen Gesundheitswesens fördern die Marktexpansion. Patienten bevorzugen zunehmend minimalinvasive Eingriffe und Fernüberwachungslösungen, was die Akzeptanz weiter steigert. Lokale Vertriebsnetze und Kooperationen mit internationalen Medizinprodukteherstellern verbessern die Verfügbarkeit der Geräte. Darüber hinaus tragen kontinuierliche Investitionen in die Ausbildung von medizinischem Fachpersonal und die Ausweitung der Kostenerstattung zum wachsenden Marktanteil Mexikos in Nordamerika bei.

Marktanteil aktiver implantierbarer Medizinprodukte in Nordamerika

Die nordamerikanische Branche für aktive implantierbare medizinische Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Cochlear Ltd (Australien)

- Biotronik (Deutschland)

- LivaNova PLC (UK)

- MED EL Medical Electronics (Österreich)

- Sonova (Schweiz)

- Axonics, Inc. (USA)

- NeuroPace, Inc. (USA)

- NEVRO CORP (USA)

- Zhejiang Nurotron Biotechnology Co., Ltd (China)

- Demant A/S (Dänemark)

- Oticon Medical (Dänemark)

- Sonova Holding AG (Schweiz)

- Microson (Australien)

- Nano Retina (Israel)

- GluSense (USA)

- Second Sight (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für aktive medizinische Implantate?

- Im November 2025 kündigte Boston Scientific an, die restlichen Anteile an Nalu Medical für rund 533 Millionen US-Dollar zu erwerben und damit sein Portfolio an Neurostimulationslösungen für chronische Schmerzen zu erweitern. Dies geschieht durch die Integration der peripheren Nervenstimulationstechnologie von Nalu, die eine gezielte Schmerzlinderung durch drahtlose, batterielose Implantate ermöglicht, die über Smartphone-Apps gesteuert werden.

- Im Juli 2025 gab Cochlear Limited die FDA-Zulassung des Cochlear™ Nucleus® Nexa™ Systems bekannt, des weltweit ersten intelligenten Cochlea-Implantatsystems mit aktualisierbarer interner Firmware. Dadurch sind zukünftige Funktionsupdates ohne Hardwareaustausch möglich. Diese Innovation ermöglicht es den Nutzern, im Laufe der Zeit auf neue Verbesserungen zuzugreifen, reduziert den Bedarf an externem Hardwareaustausch und verbessert die Hörleistung insgesamt durch kleinere und leichtere Prozessoren.

- Im Februar 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA den ersten adaptiven Hirnschrittmacher zur Behandlung von Parkinson, entwickelt von Medtronic. Dies markiert einen bedeutenden Meilenstein in der Gehirn-Computer-Schnittstellentechnologie. Das adaptive Gerät kann in Echtzeit auf die Bedürfnisse des Patienten reagieren, unwillkürliche Bewegungen reduzieren und die Symptomkontrolle bei Parkinson-Patienten verbessern. Dies unterstreicht die Unterstützung der FDA für fortschrittliche neurologische Implantate.

- Im Januar 2024 implantierte Elon Musks Neuralink erfolgreich seinen Gehirn-Computer-Schnittstellenchip dem ersten Patienten und leitete damit erste klinische Studien ein. Ziel dieser Studien ist es, Patienten mit Lähmungen oder neurologischen Erkrankungen die Interaktion mit Computern und digitalen Werkzeugen allein durch Gedankenkraft zu ermöglichen. Dies stellte einen bedeutenden Fortschritt für implantierbare Gehirn-Computer-Schnittstellen im klinischen Alltag dar.

- Im September 2023 startete Neuralink die Rekrutierung für die erste klinische Studie am Menschen mit seiner implantierbaren Gehirn-Computer-Schnittstelle, nachdem die FDA Anfang des Jahres die Zulassung erteilt hatte. Ziel der Studie war die Bewertung von Sicherheit und Funktionalität. Dies markierte einen wichtigen regulatorischen und klinischen Meilenstein für die medizinische Anwendung implantierbarer Neurotechnologie in den USA.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.