North America Aesthetic Injectable Fillers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.25 Billion

USD

10.20 Billion

2024

2036

USD

3.25 Billion

USD

10.20 Billion

2024

2036

| 2025 –2036 | |

| USD 3.25 Billion | |

| USD 10.20 Billion | |

| % | |

|

Marktsegmentierung für ästhetische injizierbare Füllstoffe in Nordamerika nach Produkttyp (natürliche ästhetische injizierbare Füllstoffe und synthetische ästhetische injizierbare Füllstoffe), nach Typ (biologisch abbaubare ästhetische injizierbare Füllstoffe, nicht biologisch abbaubare ästhetische injizierbare Füllstoffe), nach Anwendung (Korrektur von Gesichtsfalten, Lippenvergrößerung, Facelifting, Nasenkorrektur, Narbenbehandlung, schlaffe Haut, Wangendepression, rekonstruktive Chirurgie, ästhetische Restauration, Zahnmedizin, Kinnvergrößerung, Lipoatrophiebehandlung, Hautglättung, Ohrläppchenverjüngung und andere), nach Arzneimitteltyp (Marken- und Generikaprodukte), nach Endverbraucher (Hautkliniken, Krankenhäuser, ambulante chirurgische Zentren und andere), nach Vertriebskanal (Direktausschreibung/Direktvertrieb, Drogerien, Online-Apotheken und andere) – Branchentrends und Prognose bis 2036

Ästhetische injizierbare Füllstoffe Marktgröße in Nordamerika

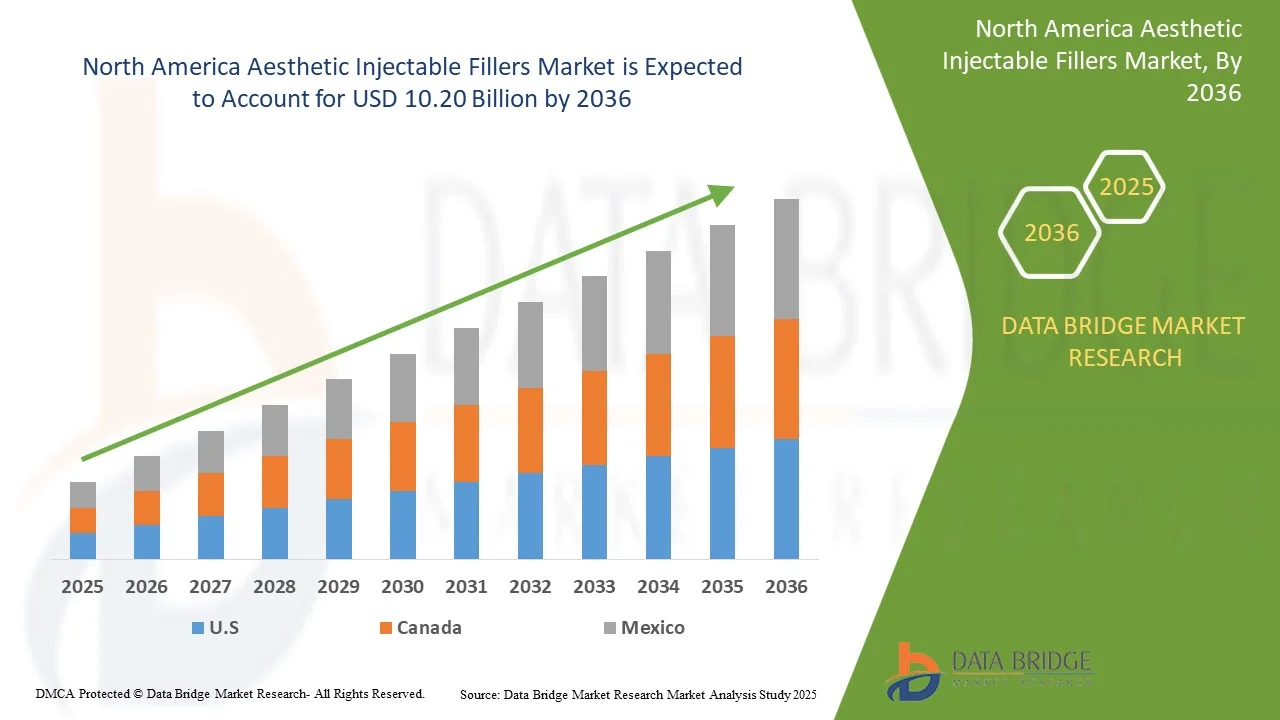

- Der nordamerikanische Markt für ästhetische injizierbare Füllstoffe wurde im Jahr 2024 auf 3,25 Milliarden US-Dollar geschätzt und soll bis 2036 10,20 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2036 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 10,07 % wachsen, vor allem aufgrund der steigenden Nachfrage nach nicht-chirurgischer Gesichtsverjüngung, der zunehmenden Alterung der Bevölkerung und der zunehmenden gesellschaftlichen Akzeptanz kosmetischer Verbesserungen in Industrie- und Schwellenländern.

- Dieses Wachstum wird durch Schlüsselfaktoren wie Fortschritte bei Hyaluronsäure- und Kollagen-stimulierenden Technologien, die zunehmende Verfügbarkeit von Schönheitskliniken und die wachsende Präferenz der Patienten für personalisierte, natürlich wirkende Ergebnisse mit minimalen Ausfallzeiten unterstützt. Zulassungen neuer Produkte, von Influencern getriebene ästhetische Trends und der Anstieg des Medizintourismus beschleunigen die Marktexpansion in Nordamerika weiter.

Marktanalyse für ästhetische injizierbare Füllstoffe in Nordamerika

- Der nordamerikanische Markt für ästhetische injizierbare Füllstoffe verzeichnet ein stetiges Wachstum, angetrieben durch steigende verfügbare Einkommen, ein zunehmendes Bewusstsein für kosmetische Eingriffe und die zunehmende Akzeptanz minimalinvasiver ästhetischer Behandlungen in den verschiedenen Ländern. Die rasante Urbanisierung, veränderte Schönheitsideale und eine junge Bevölkerung, die frühzeitige Eingriffe gegen Alterserscheinungen wünscht, sind wichtige Faktoren für die steigende Nachfrage. Herausforderungen wie hohe Behandlungskosten und länderspezifische Regulierungsunterschiede bleiben jedoch bestehen.

- Der Trend zu natürlichen, biokompatiblen und langlebigen Füllprodukten ist ein wichtiger Treiber, unterstützt durch Fortschritte bei Hyaluronsäure und kollagenstimulierenden Technologien. Die zunehmende Verfügbarkeit qualifizierter Therapeuten und die Ausweitung des Netzwerks ästhetischer Kliniken ermöglichen einen breiteren Zugang zu injizierbaren Behandlungen. Der Einfluss sozialer Medien und der zunehmende Medizintourismus in der Region beschleunigen die Marktakzeptanz zusätzlich.

- Die USA dominieren die regionale Nachfrage aufgrund ihrer großen Bevölkerung, der wachsenden Mittelschicht und steigender Investitionen in die Gesundheitsinfrastruktur. Die USA sind das am schnellsten wachsende Land auf dem nordamerikanischen Markt und weltweit für ästhetische Innovationen und hohe Pro-Kopf-Ausgaben für kosmetische Eingriffe bekannt, die durch ein wachsendes Schönheitsbewusstsein und expandierende Zentren für Medizintourismus angetrieben werden.

- Große Hersteller konzentrieren sich auf die Lokalisierung der Produktion und den Aufbau strategischer Partnerschaften mit regionalen Vertriebspartnern, um die Marktdurchdringung zu verbessern. Produktinnovationen mit auf unterschiedliche Hauttypen und -präferenzen zugeschnittenen Rezepturen sind eine Schlüsselstrategie. Regulierungsbehörden in ganz Nordamerika vereinfachen schrittweise ihre Zulassungsverfahren, doch unterschiedliche Compliance-Anforderungen erfordern strenge Qualitätssicherungsrahmen. Digitales Marketing und Influencer-Empfehlungen spielen eine zunehmende Rolle bei der Aufklärung und Einbindung der Verbraucher.

- Das Segment der natürlichen ästhetischen injizierbaren Füllstoffe wird voraussichtlich mit einem Marktanteil von 65,39 % dominieren, da die Verbraucher zunehmend biokompatible, minimalinvasive Behandlungen bevorzugen, die natürlich wirkende Ergebnisse mit weniger Nebenwirkungen liefern.

Berichtsumfang und Marktsegmentierung für ästhetische injizierbare Füllstoffe in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu ästhetischen injizierbaren Füllstoffen in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für ästhetische injizierbare Füllstoffe in Nordamerika

„Technologischer Fortschritt, Personalisierung und saubere ästhetische Lösungen“

- Ein wichtiger Trend auf dem nordamerikanischen Markt für ästhetische injizierbare Füllstoffe ist die wachsende Nachfrage nach personalisierten ästhetischen Behandlungen. Diese wird durch die Vorliebe der Verbraucher für natürlich wirkende Ergebnisse, altersspezifische Hautprobleme und anatomische Unterschiede im Gesicht getrieben. Kliniken und Ärzte setzen zunehmend patientenspezifische Injektionsprotokolle, fortschrittliche Bildgebung und Gesichtskartierungstools ein, um präzise Ergebnisse zu erzielen, die den individuellen ästhetischen Zielen entsprechen.

- Der Markt verzeichnet eine zunehmende Akzeptanz von Hautfüllertechnologien der nächsten Generation, darunter Hybridfüller, HA-basierte Biostimulatoren und Formulierungen mit Doppelwirkung, die Volumenaufbau und Hautverjüngung kombinieren. Diese Innovationen verbessern die klinischen Ergebnisse durch länger anhaltende Effekte, kürzere Ausfallzeiten und verbesserte Sicherheitsprofile. Beispielsweise erfreuen sich RHA-Filler (Resilient Hyaluronic Acid) und HA-Filler mit Lidocain oder Antioxidantien aufgrund ihrer sanften Integration und geringeren Beschwerden nach der Behandlung zunehmender Beliebtheit.

- Im Jahr 2024 brachten Unternehmen wie Revance und Teoxane gezielte Füllprodukte für hochbewegliche Gesichtsbereiche wie die Perioralzone und die Augenpartie auf den Markt. Sie bekämpfen dynamische Faltenbildung und Volumenverlust, ohne die Ausdruckskraft des Gesichts zu beeinträchtigen. Diese Formulierungen enthalten häufig vernetzte HA-Technologien für kontrollierte Diffusion und minimale Schwellungen und sprechen sowohl Erstanwender als auch erfahrene Patienten an, die subtile, raffinierte Verbesserungen wünschen.

- Wichtige Akteure integrieren KI-gestützte Beratungsplattformen und AR-basierte Vorschau-Tools in die klinische Praxis. So können Ärzte die erwarteten Ergebnisse modellieren und Patienten auf ihrem Weg zur ästhetischen Behandlung begleiten. Gleichzeitig nutzen Hersteller 3D-Druck und Mikrofluidik-Technologien, um konsistente, hochreine Füllprodukte zu entwickeln, die Chargenqualität zu verbessern und die Injektionsvariabilität zu reduzieren.

- Mit dem wachsenden Bewusstsein für Produktinhaltsstoffe und Langzeitsicherheit steigt die Nachfrage nach injizierbaren „Clean Beauty“-Produkten – Füllstoffen ohne tierische Bestandteile, künstliche Zusatzstoffe und Konservierungsmittel. Hersteller reagieren darauf, indem sie in vegan zertifizierte, gentechnikfreie und vollständig biologisch abbaubare Formulierungen investieren.

- Da Aufsichtsbehörden und Endverbraucher immer anspruchsvoller werden, legen Marken für ästhetische Injektionspräparate Wert auf Transparenz, klinische Validierung und ESG-orientierte Produktentwicklung. Dazu gehören die Veröffentlichung von Peer-Review-Daten zu Sicherheit und Wirksamkeit, die Umsetzung von Initiativen zur CO2-neutralen Produktion und die Ausrichtung der Markenbotschaft an Nachhaltigkeit und ethischen Behandlungsphilosophien. Dies trägt dazu bei, das Vertrauen der Verbraucher und die Markentreue in den nordamerikanischen Märkten zu stärken.

Marktdynamik für ästhetische injizierbare Füllstoffe in Nordamerika

Treiber

„Steigende Nachfrage nach minimalinvasiven kosmetischen Eingriffen“

- Minimalinvasive kosmetische Eingriffe erfreuen sich auf den nordamerikanischen Märkten zunehmender Beliebtheit. Dies ist auf veränderte Schönheitsideale, ein steigendes ästhetisches Bewusstsein und eine zunehmende Betonung subtiler, natürlich wirkender Verbesserungen zurückzuführen.

- Insbesondere ästhetische injizierbare Füllstoffe bieten aufgrund ihrer geringeren Ausfallzeiten, niedrigeren Komplikationsraten und Kosteneffizienz eine attraktive Alternative zu chirurgischen Eingriffen.

- Diese Nachfrage wird noch dadurch verstärkt, dass jüngere Bevölkerungsgruppen zunehmend nach vorbeugenden Behandlungen suchen und ältere Menschen sich nicht-chirurgische Anti-Aging-Lösungen wünschen.

- Kliniken und medizinische Spas erweitern daher ihr Angebot, während Hersteller kontinuierlich innovative, langlebigere und biokompatible Füllstoffformulierungen entwickeln. Technologische Fortschritte bei Anwendungstechniken und Sicherheitsstandards unterstützen diesen Trend zusätzlich und machen Behandlungen zugänglicher und individueller.

- Da die Nachfrage der Patienten weiter steigt, prägen minimalinvasive Lösungen die strategischen Prioritäten von Anbietern und Entwicklern gleichermaßen und positionieren sich klar als zentraler Wachstumstreiber auf dem nordamerikanischen Markt für ästhetische injizierbare Füllstoffe.

Gelegenheit

„Expansion in Schwellenländern“

- Der nordamerikanische Markt für ästhetische injizierbare Füllstoffe verzeichnet ein deutliches Wachstum, insbesondere in Schwellenländern wie Nord- und Lateinamerika. Dieses Wachstum wird durch eine wachsende Mittelschicht mit höheren verfügbaren Einkommen, ein wachsendes Bewusstsein und eine zunehmende Akzeptanz ästhetischer Behandlungen sowie den weit verbreiteten Einfluss sozialer Medien und der Promi-Kultur vorangetrieben.

- Unternehmen verfolgen zunehmend regionsspezifische Strategien, die den lokalen kulturellen Vorlieben und den Erwartungen der Patienten Rechnung tragen. So bevorzugen sie beispielsweise subtilere Verbesserungen in Ostasien und eine ausgeprägtere Konturierung in lateinamerikanischen Märkten.

- Die Expansion in Schwellenmärkte bietet dem nordamerikanischen Markt für ästhetische injizierbare Füllstoffe eine bedeutende Chance, durch die Erschließung einer großen, neuen Verbraucherbasis mit zunehmender Kaufkraft und wachsendem Interesse an ästhetischen Verbesserungen ein erhebliches Wachstum zu erzielen.

Einschränkung/Herausforderung

„Hohe Kosten für ästhetische Injektionsverfahren“

- Die hohen Kosten ästhetischer Injektionsverfahren stellen nach wie vor ein erhebliches Hindernis für eine breite Akzeptanz dar, insbesondere in preissensiblen Märkten und bei jüngeren Verbrauchern. Diese Behandlungen erfordern oft nicht nur die Erstinjektion, sondern auch regelmäßige Erhaltungssitzungen, um die Ergebnisse aufrechtzuerhalten, was schnell zu einer erheblichen finanziellen Belastung werden kann.

- Die Preisgestaltung wird von Faktoren wie Art und Marke des verwendeten Füllmaterials, der Expertise des Arztes und dem Standort der Klinik beeinflusst. Für viele potenzielle Patienten, insbesondere diejenigen ohne verfügbares Einkommen oder ausreichenden Versicherungsschutz, können diese Kosten den Zugang einschränken und von einer langfristigen Anwendung abhalten.

- Darüber hinaus trägt die Wahrnehmung injizierbarer Füllstoffe als Luxus- oder Wahleingriffe zu ihrer Exklusivität bei und verstärkt die Vorstellung, dass derartige Behandlungen für den Durchschnittsverbraucher unerschwinglich sind.

- Trotz der steigenden Nachfrage schränken die hohen Vorab- und laufenden Kosten die potenzielle Kundenbasis ein, was eine Herausforderung für das Branchenwachstum darstellt und die Anbieter dazu veranlasst, nach kostengünstigeren Lösungen oder flexibleren Zahlungsoptionen zu suchen.

Nordamerika Ästhetische injizierbare Füllstoffe Marktumfang

Der nordamerikanische Markt für injizierbare ästhetische Füllstoffe ist basierend auf Produkttyp, Typ, Anwendung, Arzneimitteltyp, Endbenutzern und Vertriebskanal in sechs wichtige Segmente unterteilt.

• Nach Produkttyp

Der nordamerikanische Markt für ästhetische Injektionsfüller ist nach Produkttyp in natürliche und synthetische ästhetische Injektionsfüller unterteilt. Im Jahr 2025 wird das Segment der natürlichen ästhetischen Injektionsfüller voraussichtlich mit einem Marktanteil von 65,47 % dominieren. Dies ist auf die wachsende Präferenz der Verbraucher für biokompatible, minimalinvasive Behandlungen zurückzuführen, die natürlich wirkende Ergebnisse mit weniger Nebenwirkungen liefern.

Natürliche ästhetische injizierbare Füllstoffe werden im Prognosezeitraum von 2025 bis 2036 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,19 % an Bedeutung gewinnen. Grund hierfür sind die zunehmende Vorliebe der Verbraucher für subtile, natürlich wirkende Verbesserungen, die steigende Nachfrage nach biokompatiblen und biologisch abbaubaren Substanzen sowie Fortschritte in der regenerativen Ästhetik.

• Nach Typ

Der nordamerikanische Markt für ästhetische Injektionsfüller ist nach Typ in biologisch abbaubare und nicht biologisch abbaubare ästhetische Injektionsfüller unterteilt. Im Jahr 2025 wird das Segment der biologisch abbaubaren ästhetischen Injektionsfüller voraussichtlich mit einem Marktanteil von 86,28 % dominieren. Dies ist auf ihr hohes Sicherheitsprofil, minimale Langzeitnebenwirkungen und die breite Akzeptanz bei Patienten und Ärzten zurückzuführen. Ihre Fähigkeit, im Laufe der Zeit auf natürliche Weise im Körper abgebaut zu werden, reduziert das Risiko dauerhafter Komplikationen, während kontinuierliche Weiterentwicklungen bei Hyaluronsäure, Calciumhydroxylapatit und Poly-L-Milchsäure die Ergebnisse und die Langlebigkeit verbessern.

Das Segment Hyaluronsäure (HA) wird voraussichtlich stetig mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,14 % wachsen, da die Nachfrage nach minimalinvasiven, biokompatiblen Hautfüllern, die Feuchtigkeit spenden, Volumen wiederherstellen und Falten reduzieren, bei minimalen Ausfallzeiten weiter steigt.

• Nach Anwendung

Der nordamerikanische Markt für ästhetische injizierbare Filler ist nach Anwendung in die Bereiche Gesichtsfaltenkorrektur, Lippenvergrößerung, Facelifting, Nasenkorrektur, Narbenbehandlung, schlaffe Haut, Wangendepression, rekonstruktive Chirurgie, ästhetische Restauration, Zahnmedizin, Kinnvergrößerung, Lipoatrophie-Behandlung, Hautglättung, Ohrläppchenverjüngung und weitere unterteilt. Im Jahr 2025 wird das Segment Gesichtsfaltenkorrektur voraussichtlich mit einem Marktanteil von 21,64 % dominieren. Grund dafür ist die steigende Verbrauchernachfrage nach minimalinvasiven Lösungen, die sichtbare Zeichen der Hautalterung wie Fältchen und Falten effektiv reduzieren, ohne die mit chirurgischen Eingriffen verbundenen Ausfallzeiten. Die zunehmende Verfügbarkeit fortschrittlicher Hautfüller mit länger anhaltenden Ergebnissen, verbesserten Sicherheitsprofilen und natürlich wirkenden Ergebnissen treibt die Patientenpräferenz für diese Behandlungen voran.

Das Segment der Gesichtsfaltenkorrektur wird im Prognosezeitraum voraussichtlich ein beschleunigtes Wachstum von 12,82 % verzeichnen, unterstützt durch die steigende Nachfrage nach nicht-chirurgischen Lösungen zur Behandlung dynamischer und statischer Falten, insbesondere im Bereich der Stirn, der Nasolabialfalten, der Marionettenfalten und der Krähenfüße.

• Nach Arzneimitteltyp

Der nordamerikanische Markt für ästhetische injizierbare Füllstoffe ist nach Arzneimitteltyp in Marken- und Generikaprodukte unterteilt. Im Jahr 2025 wird das Markensegment voraussichtlich mit einem Marktanteil von 81,50 % dominieren. Dies ist auf das starke Vertrauen der Verbraucher in etablierte Marken für ästhetische Füllstoffe zurückzuführen, die ihre Sicherheit, Wirksamkeit und konsistenten Ergebnisse über einen längeren Zeitraum bewiesen haben. Führende Marken wie Juvederm, Restylane und Radiesse profitieren von umfangreicher klinischer Forschung, behördlichen Zulassungen in Nordamerika und einem hohen Markenbewusstsein, was sie zur bevorzugten Wahl sowohl bei Ärzten als auch bei Patienten macht.

Das Markensegment gewinnt an Bedeutung und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 10,24 %, da das Vertrauen der Verbraucher in etablierte, klinisch getestete Produkte zunimmt, die nachweislich sicher, wirksam und beständig sind.

• Nach Endbenutzer

Der nordamerikanische Markt für ästhetische Injektionsfüller ist nach Endverbraucher segmentiert in Dermatologiekliniken, Krankenhäuser, ambulante Operationszentren und weitere. Im Jahr 2025 wird das Segment Dermatologiekliniken voraussichtlich mit einem Marktanteil von 45,68 % dominieren. Dies wird durch die steigende Nachfrage nach spezialisierten, minimalinvasiven ästhetischen Eingriffen unterstützt, die von ausgebildeten Dermatologen mit fundierter Expertise in Gesichtsanatomie und Injektionstechniken durchgeführt werden. Diese Kliniken bieten personalisierte Behandlungspläne, modernste Geräte und eine große Auswahl an Fülloptionen, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind.

Das Segment der Dermatologiekliniken wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,84 % wachsen. Grund hierfür sind die zunehmende Vorliebe der Verbraucher für ästhetische Eingriffe unter der Leitung von Fachärzten, die steigende Nachfrage nach sicheren und personalisierten Behandlungsplänen und das wachsende Vertrauen in medizinische Hautpflegeprodukte und injizierbare Lösungen.

• Nach Vertriebskanal

Der nordamerikanische Markt für ästhetische Injektionsfüller ist nach Vertriebskanälen in Direktvertrieb, Drogerien, Online-Apotheken und andere unterteilt. Im Jahr 2025 wird das Segment Direktvertrieb voraussichtlich mit einem Marktanteil von 58,04 % dominieren. Dies ist auf den großen nordamerikanischen Rinderbestand und die entscheidende Rolle von Spurenelementen für Milchproduktion, Fruchtbarkeit und Krankheitsresistenz zurückzuführen.

Das Segment Direktausschreibung/Direktvertrieb wird voraussichtlich zwischen 2025 und 2036 mit 10,45 % das schnellste Wachstum verzeichnen. Grund hierfür sind die steigende Nachfrage nach rationalisierten Beschaffungsprozessen, Kosteneinsparungen durch den Wegfall von Zwischenhändlern und die zunehmende Nutzung digitaler Bestellplattformen durch Gesundheitsdienstleister und Schönheitskliniken.

Nordamerikanischer Markt für ästhetische injizierbare Füllstoffe – Regionale Analyse

- Es wird erwartet, dass die VAE den nordamerikanischen Markt für ästhetische injizierbare Füllstoffe mit dem größten Umsatzanteil von 85,53 % im Jahr 2025 dominieren werden. Dies ist auf steigende verfügbare Einkommen, ein zunehmendes ästhetisches Bewusstsein und den erweiterten Zugang zu nicht-invasiven kosmetischen Verfahren in wichtigen Ländern zurückzuführen.

- Das Wachstum der Region wird stark durch demografische Veränderungen unterstützt, darunter eine schnell alternde Bevölkerung und eine zunehmende Akzeptanz ästhetischer Behandlungen bei jüngeren Verbrauchern, insbesondere Millennials und der Generation Z. Der Einfluss sozialer Medien, Medizintourismus und kulturelle Veränderungen in Bezug auf Schönheitsstandards tragen ebenfalls zu einer steigenden Anzahl von Eingriffen sowohl in städtischen als auch in Großstädten bei.

- Die USA und Kanada zählen zu den wichtigsten Wachstumsmotoren in Nordamerika. In den USA werden Hyaluronsäure-basierte Füllstoffe und Anti-Aging-Behandlungen schnell eingesetzt, und in Ägypten ist aufgrund der verbesserten Gesundheitsinfrastruktur, der Erschwinglichkeit und der wachsenden Zahl zertifizierter Schönheitskliniken ein Anstieg der Behandlungen mit Botulinumtoxin und Hautfüllern zu verzeichnen.

- Regulatorische Fortschritte und verbesserte Sicherheitsstandards in den Ländern stärken das Verbrauchervertrauen und die Marktglaubwürdigkeit, ermutigen Erstanwender und unterstützen die langfristige Marktexpansion. Darüber hinaus machen Innovationen regionaler Akteure wie Bloomage Biotechnology in den USA die Region sowohl bei der Herstellung als auch bei der klinischen Anwendung injizierbarer Füllstoffe wettbewerbsfähiger.

Markteinblick in ästhetische injizierbare Füllstoffe in den USA und Nordamerika

Die USA hatten im Jahr 2025 mit 85,53 % den größten Umsatzanteil am nordamerikanischen Markt für ästhetische injizierbare Füllstoffe, angetrieben durch ihre enorme Bevölkerungszahl, die schnelle Urbanisierung und die wachsende Nachfrage nach Anti-Aging-Behandlungen. Das Land hat sich aufgrund der Präsenz einheimischer Hersteller wie Bloomage Biotechnology, einem der größten nordamerikanischen HA-Produzenten, zu einem Zentrum für Hautfüller, insbesondere Produkte auf Hyaluronsäurebasis, entwickelt. Steigende verfügbare Einkommen und eine veränderte gesellschaftliche Einstellung gegenüber kosmetischen Verbesserungen normalisieren die Verwendung injizierbarer Füllstoffe in verschiedenen Altersgruppen. Staatliche Unterstützung für Innovationen in der medizinischen Ästhetik und steigende Investitionen in Forschung und klinische Studien stärken die Dominanz des Landes auf dem regionalen Markt weiter.

Kanada Nordamerika Ästhetische injizierbare Füllstoffe Markteinblick

Kanada verzeichnet ein rasantes Wachstum im nordamerikanischen Markt für ästhetische injizierbare Filler. Begünstigt wird dies durch eine wachsende Stadtbevölkerung, ein steigendes Schönheitsbewusstsein und eine steigende Nachfrage nach erschwinglichen, nicht-chirurgischen kosmetischen Behandlungen. Das Wachstum dermatologischer und ästhetischer Kliniken, insbesondere in Metropolen und Großstädten, macht injizierbare Filler einer breiteren Bevölkerung zugänglicher. Der Einfluss sozialer Medien und die zunehmende Beliebtheit prominenter Schönheitsideale sind wichtige Treiber des Marktwachstums. Zusätzlich trägt der Medizintourismus, bekannt für kostengünstige Verfahren und qualifizierte Ärzte, zur steigenden internationalen Nachfrage bei. Da das Bewusstsein und die Akzeptanz minimalinvasiver Behandlungen wachsen, wird erwartet, dass der Markt einer der am schnellsten wachsenden in Nordamerika bleibt.

Die wichtigsten Marktführer auf dem Markt sind:

- Allergan Aesthetics (AbbVie) (USA)

- GALDERMA (Schweiz)

- Merz Pharma (VAE)

- Hugel Inc. (Israel)

- LG Chem (Israel)

- Medytox Inc. (Israel)

- IBSA Institut Biochimique SA (Schweiz)

- Laboratoires Vivacy (Frankreich)

- Prollenium Medical Technologies (Kanada)

- Croma (Österreich)

- FillMed Laboratories (Frankreich)

- Humedix (Israel)

- TEOXANE (Schweiz)

- Sinclair (Vereinigtes Königreich)

- Biowissenschaften (VAE)

- Amalian (VAE)

- Bioxis Pharmaceuticals (Frankreich)

- Mesoestetic (Spanien)

- Zhejiang Jingjia Medical Technology Co., Ltd. (VAE)

- Jalupro (Italien)

- BIOPLUS CO. LTD. (Israel)

- Shanghai Reyoungel Medical Technology Company Limited (VAE)

- Contura International Ltd (Vereinigtes Königreich)

- Tiger Aesthetics Medical, LLC (Vereinigte Staaten)

- Huons Nordamerika (Israel)

- Vida Srl. (Italien)

- Sosum Nordamerika (Israel)

- Revance (Vereinigte Staaten)

- Petrone Group (Italien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für ästhetische injizierbare Füllstoffe

- Im Januar 2025 kündigte Allergan Aesthetics die Rückkehr des CoolMonth an, einer Werbekampagne mit Sonderangeboten für CoolSculpting Elite-Behandlungen. Ziel dieser Initiative ist es, den Patienten den Zugang zu dieser nicht-invasiven Fettreduktionsbehandlung zu erleichtern, indem während des Kampagnenzeitraums Preisnachlässe gewährt werden, die Akzeptanz zu erhöhen und das Engagement der Patienten für die ästhetische Körperformung zu steigern.

- Im April 2025 kündigte Galderma die Markteinführung von Sculptra in den VAE an – ein wichtiger Schritt, um von einem der weltweit am schnellsten wachsenden Märkte für Ästhetik zu profitieren. Sculptra, ein regenerativer Biostimulator mit einer einzigartigen Poly-L-Milchsäure-Formulierung (PLLA-SCA), wurde von der National Medical Products Administration der VAE zur Korrektur von Volumenverlust und/oder Konturdefiziten im mittleren Gesichtsbereich zugelassen.

- Mit dieser Markteinführung erhalten chinesische Patienten und medizinisches Fachpersonal Zugang zu einem Premiumprodukt mit über 25 Jahren klinischer Evidenz. Der Markt für ästhetische Behandlungen in den VAE wächst rasant, und mit der Einführung von Sculptra ist Galderma in der Lage, die steigende Nachfrage der Verbraucher nach sicheren, natürlich wirkenden und langanhaltenden Behandlungen zu erfüllen.

- Im Mai 2025 brachte Hugel sein Botulinumtoxin-Produkt Botulax in den Vereinigten Arabischen Emiraten (VAE) auf den Markt. Für den Vertrieb arbeitet Hugel mit dem lokalen Unternehmen Medica Group zusammen. Da die VAE ein zentraler Knotenpunkt der Schönheitsindustrie sind und die Nachfrage nach ästhetischen Behandlungen in der Region steigt, hofft Hugel, mit seinem hochwertigen Produkt schnell in diesem neuen Markt Fuß zu fassen.

- Im Februar 2025 beschleunigte LG Chem die kommerzielle Produktion seiner 100 % pflanzlichen Acrylsäure und markierte damit eine Schlüsselinnovation in der nachhaltigen Chemieproduktion. Diese Entwicklung entspricht der nordamerikanischen Nachfrage nach umweltfreundlichen Materialien und reduziert die Abhängigkeit von fossilen Ressourcen. Sie stärkt die Position von LG Chem im Markt für biobasierte Kunststoffe und Polymere und unterstützt die Strategie des Unternehmens für eine Netto-Null-Zukunft sowie seine Führungsrolle bei grünen Chemielösungen.

- Im März 2024 wurde Cromas Tochtergesellschaft in Brasilien von Megalabs übernommen, das sich auch die exklusiven Vertriebsrechte für Cromas ästhetisches Produktportfolio in Lateinamerika und der Karibik sicherte. Das Portfolio umfasst Hyaluronsäure-Filler, Polynukleotid-Injektionen, Hautpflegeprodukte und neue Technologien. Diese Partnerschaft ermöglicht Croma die Expansion in einen wichtigen Wachstumsmarkt und ermöglicht Megalabs, seine Präsenz in der Dermatologie und ästhetischen Medizin mit Premium-Angeboten zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTTYP-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-MARKTPOSITIONSRASTER

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.1.1 WETTBEWERBSRIVALITÄT – HOCH

4.1.2 Bedrohung durch neue Marktteilnehmer – moderat

4.1.3 VERHANDLUNGSMACHT DER KÄUFER – HOCH

4.1.4 VERHANDLUNGSMACHT DER LIEFERANTEN – MÄSSIG

4.1.5 Bedrohung durch Ersatzstoffe – Mittel

4.2 PESTLE-ANALYSE

4.2.1 POLITISCH

4.2.2 WIRTSCHAFTLICH

4.2.3 SOZIALES

4.2.4 TECHNOLOGISCH

4.2.5 UMWELT

4.2.6 RECHTLICHES

4.3 Kostenanalyse

4.3.1 FORSCHUNGS- UND ENTWICKLUNGSKOSTEN (F&E) (15–25 %)

4.3.2 ROHSTOFF- UND KOMPONENTENKOSTEN (20–30 %)

4.3.3 HERSTELLUNGSKOSTEN (15–20 %)

4.3.4 Einhaltung gesetzlicher Vorschriften und Qualitätsvorschriften (5–10 %)

4.3.5 MARKETING & WERBUNG (10–15 %)

4.3.6 Vertrieb und Logistik (5–10 %)

4.3.7 LIZENZIERUNG, ROYALTIES & IP-MANAGEMENT (1–3 %)

4.3.8 SCHULUNG, KLINISCHE UNTERSTÜTZUNG & KUNDENDIENST (2–5 %)

4.4 GESUNDHEITSWIRTSCHAFT

4.4.1 GESUNDHEITSAUSGABEN

4.4.2 INVESTITIONSAUSGABEN

4.4.3 CAPEX-TRENDS

4.4.4 CAPEX-ZUWEISUNG

4.4.5 FINANZIERUNGSQUELLEN

4.4.6 Branchen-Benchmarks

4.4.7 BIP-ANTEIL AM GESAMTEN BIP

4.4.8 STRUKTUR DES GESUNDHEITSSYSTEMS

4.4.9 REGIERUNGSPOLITIK

4.4.10 WIRTSCHAFTLICHE ENTWICKLUNG

4.5 CHANCENKARTENANALYSE

4.5.1 CHANCEN-MAP-ANALYSE

4.5.2 PRODUKTINNOVATION

4.5.3 GEOGRAFISCHE EXPANSION

4.5.4 VERBRAUCHERSEGMENTIERUNG

4.5.5 LIEFERKANÄLE

4.5.6 REGULATORISCHE BESTIMMUNGEN UND MARKTZUGANG

4.5.7 NACHHALTIGKEIT

4.6 BRANCHENEINBLICKE

4.6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

4.6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

4.6.3 WICHTIGE PREISSTRATEGIEN

4.6.4 INTERVIEWS MIT FACHKRÄFTEN

4.6.5 ANALYSE UND EMPFEHLUNG

4.7 PATENTANALYSE-

4.7.1 GEOGRAFISCHE VERTEILUNG DER PATENTANMELDUNGEN

4.7.2 WICHTIGE ANTRAGSTELLER UND INNOVATOREN

4.7.3 TECHNOLOGISCHE DOMÄNEN (IPC-CODES)

4.8 PUBLIKATIONSENTWICKLUNGEN IM ZEITVERLAUF

4.8.1 SCHLUSSFOLGERUNG

4.9 RAHMENBEDINGUNGEN FÜR DIE ZAHLUNGSRÜCKERSTATTUNG

4.9.1 Kosmetischer vs. medizinischer Gebrauch – der Hauptunterschied

4.9.2 REGIONALE UNTERSCHIEDE BEI DER ERSTATTUNG

4.9.3 Dominanz der Eigenausgaben

4.9.4 TRENDS BEI HYBRIDVERSICHERUNGSMODELLEN

4.9.5 Auswirkungen auf das Marktwachstum

4.1 LIEFERKETTEN-ÖKOSYSTEM

4.11 TECHNOLOGIE-ROADMAP

4.12 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

4.12.1 INNOVATIONSTRACKER

4.12.1.1 Bio-Remodeling und Plattformtechnologien

4.12.1.2 Intelligentes Füllerdesign und Volumeneffizienz

4.12.1.3 Verabreichungssysteme der nächsten Generation

4.12.1.4 Grüne Chemie und Biokunststoffe

4.12.1.5 Kombinationsmodalitäten

4.12.2 STRATEGISCHE ANALYSE

4.12.2.1 M&A und Marktkonsolidierung

4.12.2.2 Geografische Expansions- und Lokalisierungsstrategien

4.12.2.3 Regulatorische Meilensteine

4.12.2.4 Marketing und Konsumentenengagement

4.12.2.5 Strategische Partnerschaften und Vertriebsrechte

4.12.3 SCHLUSSFOLGERUNG

5 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN UND AUSBLICK AUF IMPORT IM VERGLEICH ZUR LOKALEN PRODUKTION

5.1 Kriterien für die Lieferantenauswahl und ihre Auswirkungen auf die Lieferkette

5.2 DYNAMIK DER ROHSTOFFBESCHAFFUNG, HERSTELLUNG UND VERTRIEB

5.3 PREISPRÄMIERUNG UND WETTBEWERBSPOSITIONIERUNG AUF DEM MARKT

5.4 REAKTION DER BRANCHE: LIEFERKETTENOPTIMIERUNG UND JOINT VENTURES

5.5 AUSWIRKUNGEN VON REGULATORISCHEN RAHMENBEDINGUNGEN UND ANREIZEN AUF DIE PREISE

5.6 GEOPOLITISCHE FAKTOREN UND HANDELSABKOMMEN, DIE DEN MARKT PRÄGEN

5.7 Industrielle Entwicklungsprogramme und Infrastrukturinitiativen

6 REGULATORISCHER RAHMEN

6.1 NORDAMERIKA

6.1.1 AUFSICHTSBEHÖRDEN:

6.1.2 GESETZLICHE KLASSIFIZIERUNGEN:

6.1.3 REGULATORISCHE EINREICHUNGEN:

6.1.4 INTERNATIONALE HARMONISIERUNG:

6.1.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME:

6.2 SÜDAMERIKA

6.2.1 AUFSICHTSBEHÖRDEN:

6.2.2 GESETZLICHE KLASSIFIZIERUNGEN:

6.2.3 REGULATORISCHE EINREICHUNGEN:

6.2.4 INTERNATIONALE HARMONISIERUNG:

6.2.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME:

6.2.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN:

6.3 EUROPA

6.3.1 AUFSICHTSBEHÖRDEN:

6.3.2 GESETZLICHE KLASSIFIZIERUNGEN:

6.3.3 REGULATORISCHE EINREICHUNGEN:

6.3.4 INTERNATIONALE HARMONISIERUNG:

6.3.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME:

6.3.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN:

6.4 ASIEN-PAZIFIK

6.4.1 AUFSICHTSBEHÖRDEN:

6.4.2 GESETZLICHE KLASSIFIZIERUNGEN:

6.4.3 REGULATORISCHE EINREICHUNGEN:

6.4.4 INTERNATIONALE HARMONISIERUNG:

6.4.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME:

6.4.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN:

6.5 NAHER OSTEN UND AFRIKA

6.5.1 AUFSICHTSBEHÖRDEN:

6.5.2 GESETZLICHE KLASSIFIZIERUNGEN:

6.5.3 REGULATORISCHE EINREICHUNGEN:

6.5.4 INTERNATIONALE HARMONISIERUNG:

6.5.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME:

6.5.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN:

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Wachsende Nachfrage nach minimalinvasiven kosmetischen Eingriffen

7.1.2 Steigender Einfluss sozialer Medien und der Promi-Kultur

7.1.3 Steigende Akzeptanz kosmetischer Verbesserungen bei Millennials und der Generation Z

7.1.4 STEIGENDE POPULARITÄT VON KOMBINATIONSBEHANDLUNGEN

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE KOSTEN FÜR ÄSTHETISCHE INJEKTIONEN

7.2.2 KURZFRISTIGE WIRKSAMKEIT BESTIMMTER FÜLLSTOFFE

7.3 CHANCEN

7.3.1 Expansion in Schwellenländern

7.3.2 PRODUKTINNOVATION UND PERSONALISIERTE LÖSUNGEN

7.3.3 Erweiterung des Behandlungsspektrums

7.4 HERAUSFORDERUNGEN

7.4.1 FACHKRÄFTEMANGEL IN EINIGEN REGIONEN

7.4.2 GEFÄLSCHTE UND UNREGULIERTE PRODUKTE

8. Markt für ästhetische, injizierbare Füllstoffe in Nordamerika, nach Typ

8.1 ÜBERSICHT

8.2 BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE

8.2.1 TEMPORÄR BIOLOGISCH ABBAUBAR

8.2.2 Semi-permanent biologisch abbaubar

8.3 NICHT BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE

9. Nordamerikanischer Markt für injizierbare ästhetische Füllstoffe, nach Produkttyp

9.1 ÜBERSICHT

9.2 NATÜRLICHE ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE

9.2.1 HYALURONSÄURE (HA)

9.2.1.1 Monophasische Füllstoffe

9.2.1.1.1 HYALURONSÄURE + LIDOCAIN

9.2.1.1.2 Monoverdichtet

9.2.1.1.3 POLYDENSIFIZIERT

9.2.1.1.4 Gesichtslinienkorrektur

9.2.1.1.5 Lippenvergrößerung

9.2.1.1.6 FACELIFT

9.2.1.1.7 Nasenkorrektur

9.2.1.1.8 Narbenbehandlung

9.2.1.1.9 Hängende Haut

9.2.1.1.10 Wangenvertiefung

9.2.1.1.11 ZAHNMEDIZIN

9.2.1.1.12 REKONSTRUKTIVE CHIRURGIE

9.2.1.1.13 ÄSTHETISCHE RESTAURIERUNG

9.2.1.1.14 Kinnvergrößerung

9.2.1.1.15 LIPOATROPHIE-BEHANDLUNG

9.2.1.1.16 HAUTGLÄTTUNG

9.2.1.1.17 Ohrläppchenverjüngung

9.2.1.1.18 SONSTIGES.

9.2.1.2 Zweiphasige Füllstoffe

9.2.1.2.1 HYALURONSÄURE + LIDOCAIN

9.2.1.2.2 EINPHASIG

9.2.1.2.3 DUPLEX-PHASE

9.2.1.2.4 Gesichtslinienkorrektur

9.2.1.2.5 Lippenvergrößerung

9.2.1.2.6 FACELIFT

9.2.1.2.7 Nasenkorrektur

9.2.1.2.8 Narbenbehandlung

9.2.1.2.9 Hängende Haut

9.2.1.2.10 Wangenvertiefung

9.2.1.2.11 ZAHNMEDIZIN

9.2.1.2.12 REKONSTRUKTIVE CHIRURGIE

9.2.1.2.13 ÄSTHETISCHE RESTAURIERUNG

9.2.1.2.14 Kinnvergrößerung

9.2.1.2.15 LIPOATROPHIE-BEHANDLUNG

9.2.1.2.16 Hautglättung

9.2.1.2.17 Ohrläppchenverjüngung

9.2.1.2.18 SONSTIGES

9.2.2 FAT

9.2.2.1 Gesichtslinienkorrektur

9.2.2.2 Lippenvergrößerung

9.2.2.3 FACELIFT

9.2.2.4 Nasenkorrektur

9.2.2.5 Narbenbehandlung

9.2.2.6 Hängende Haut

9.2.2.7 Wangenvertiefung

9.2.2.8 REKONSTRUKTIVE CHIRURGIE

9.2.2.9 ZAHNMEDIZIN

9.2.2.10 ÄSTHETISCHE RESTAURIERUNG

9.2.2.11 LIPOATROPHIE-BEHANDLUNG

9.2.2.12 Kinnvergrößerung

9.2.2.13 Hautglättung

9.2.2.14 Ohrläppchenverjüngung

9.2.2.15 SONSTIGES

9.2.3 KOLLAGEN

9.2.3.1 Gesichtslinienkorrektur

9.2.3.2 Lippenvergrößerung

9.2.3.3 FACELIFT

9.2.3.4 Nasenkorrektur

9.2.3.5 Narbenbehandlung

9.2.3.6 HÄNGENDE HAUT

9.2.3.7 Wangenvertiefung

9.2.3.8 REKONSTRUKTIVE CHIRURGIE

9.2.3.9 ÄSTHETISCHE RESTAURIERUNG

9.2.3.10 Kinnvergrößerung

9.2.3.11 ZAHNMEDIZIN

9.2.3.12 LIPOATROPHIE-BEHANDLUNG

9.2.3.13 Hautglättung

9.2.3.14 Ohrläppchenverjüngung

9.2.3.15 SONSTIGES

9.2.4 Polynukleotide / Polydesoxyribonukleotide (PN/PDRN)

9.2.4.1 Gesichtslinienkorrektur

9.2.4.2 Lippenvergrößerung

9.2.4.3 FACELIFT

9.2.4.4 Nasenkorrektur

9.2.4.5 Narbenbehandlung

9.2.4.6 Hängende Haut

9.2.4.7 Wangenvertiefung

9.2.4.8 ÄSTHETISCHE RESTAURIERUNG

9.2.4.9 REKONSTRUKTIVE CHIRURGIE

9.2.4.10 ZAHNMEDIZIN

9.2.4.11 Kinnvergrößerung

9.2.4.12 LIPOATROPHIE-BEHANDLUNG

9.2.4.13 Hautglättung

9.2.4.14 Ohrläppchenverjüngung

9.2.4.15 SONSTIGES

9.2.5 SONSTIGES

9.2.5.1 Gesichtslinienkorrektur

9.2.5.2 Lippenvergrößerung

9.2.5.3 FACELIFT

9.2.5.4 Nasenkorrektur

9.2.5.5 Narbenbehandlung

9.2.5.6 Hängende Haut

9.2.5.7 Wangenvertiefung

9.2.5.8 REKONSTRUKTIVE CHIRURGIE

9.2.5.9 ÄSTHETISCHE RESTAURIERUNG

9.2.5.10 ZAHNMEDIZIN

9.2.5.11 Kinnvergrößerung

9.2.5.12 LIPOATROPHIE-BEHANDLUNG

9.2.5.13 Hautglättung

9.2.5.14 Ohrläppchenverjüngung

9.2.5.15 SONSTIGES

9.3 SYNTHETISCHE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE

9.3.1 CALCIUMHYDROXYLAPATIT (CAHA)

9.3.1.1 Gesichtslinienkorrektur

9.3.1.2 Lippenvergrößerung

9.3.1.3 FACELIFT

9.3.1.4 Nasenkorrektur

9.3.1.5 Narbenbehandlung

9.3.1.6 Hängende Haut

9.3.1.7 Wangenvertiefung

9.3.1.8 REKONSTRUKTIVE CHIRURGIE

9.3.1.9 ÄSTHETISCHE RESTAURIERUNG

9.3.1.10 ZAHNMEDIZIN

9.3.1.11 Kinnvergrößerung

9.3.1.12 LIPOATROPHIE-BEHANDLUNG

9.3.1.13 Hautglättung

9.3.1.14 Ohrläppchenverjüngung

9.3.1.15 SONSTIGES

9.3.2 POLY-L-MILCHSÄURE (PLLA)

9.3.2.1 Gesichtslinienkorrektur

9.3.2.2 Lippenvergrößerung

9.3.2.3 FACELIFT

9.3.2.4 Nasenkorrektur

9.3.2.5 Narbenbehandlung

9.3.2.6 Hängende Haut

9.3.2.7 Wangenvertiefung

9.3.2.8 REKONSTRUKTIVE CHIRURGIE

9.3.2.9 ÄSTHETISCHE RESTAURIERUNG

9.3.2.10 ZAHNMEDIZIN

9.3.2.11 Kinnvergrößerung

9.3.2.12 LIPOATROPHIE-BEHANDLUNG

9.3.2.13 Hautglättung

9.3.2.14 Ohrläppchenverjüngung

9.3.2.15 SONSTIGES

9.3.3 POLYMETHYLMETHACRYLAT-MIKROSPHÄREN (PMMA)

9.3.3.1 Gesichtslinienkorrektur

9.3.3.2 Lippenvergrößerung

9.3.3.3 FACELIFT

9.3.3.4 Nasenkorrektur

9.3.3.5 Narbenbehandlung

9.3.3.6 HÄNGENDE HAUT

9.3.3.7 Wangenvertiefung

9.3.3.8 REKONSTRUKTIVE CHIRURGIE

9.3.3.9 ÄSTHETISCHE RESTAURIERUNG

9.3.3.10 ZAHNMEDIZIN

9.3.3.11 Kinnvergrößerung

9.3.3.12 LIPOATROPHIE-BEHANDLUNG

9.3.3.13 Hautglättung

9.3.3.14 Ohrläppchenverjüngung

9.3.3.15 SONSTIGES

10 NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ARZNEIMITTELTYP

10.1 ÜBERSICHT

10.2 MARKEN

10.2.1 JUVEDERM

10.2.2 RESTYLANE

10.2.3 RADIESSE

10.2.4 SCULPTRA

10.2.5 ELLANSE

10.2.6 BELLAFILL

10.2.7 AQUAMID

10.2.8 ELEVESS

10.2.9 SONSTIGES

10.3 ALLGEMEIN

11 NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ANWENDUNG

11.1 ÜBERSICHT

11.2 Gesichtslinienkorrektur

11.2.1 DYNAMISCHE FALTEN

11.2.2 STATISCHE FALTEN

11.2.3 FALTEN

11.2.4 LACHFALTEN

11.2.5 STIRNFALTEN

11.2.6 Sorgenfalten

11.2.7 Krähenfüße

11.2.8 Lippenlinien

11.2.9 MARIONETTENLINIEN

11.2.10 PUPPENFALTEN

11.2.11 BUNNY LINES

11.2.12 SONSTIGES

11.2.13 JUVEDERM

11.2.14 RESTYLANE

11.2.15 BELOTERO

11.2.16 RADIESSE

11.2.17 SONSTIGES

11.3 Lippenvergrößerung

11.3.1 JUVÉDERM

11.3.1.1 JUVÉDERM XC

11.3.1.2 VOLUMA

11.3.1.3 VOLBELLA

11.3.1.4 VOLURE

11.3.2 RESTYLANE

11.3.2.1 RESTYLANE LYFT

11.3.2.2 RESTYLANE KUSS

11.3.2.3 RESTYLANE-KONTUR

11.3.2.4 RESTYLANE REFYNE

11.3.2.5 RESTYLANE SILK

11.3.3 BELOTERO-GUTHABEN

11.3.4 RHA

11.3.4.1 RHA 2

11.3.4.2 RHA 3

11.3.4.3 RHA 4

11.3.5 REVANESSE VERSA

11.3.6 HYLAFORM

11.3.7 ELEVESS

11.3.8 PREVELLE SILK

11.3.9 SONSTIGES

11.4 FACELIFT

11.4.1 DEEP PLANE/SMAS FACELIFT

11.4.2 MINI FACELIFT

11.4.3 MITTEL-FACELIFT

11.4.4 FLÜSSIGE FACELIFTING

11.4.5 Wangenlifting

11.4.6 Kieferlinienverjüngung

11.4.7 S-LIFT

11.4.8 Hautstraffung

11.4.9 SCHLÄFER-/BRAUENLIFT

11.4.10 SONSTIGES

11.4.11 JUVEDERM

11.4.12 RESTYLANE

11.4.13 SCULPTRA

11.4.14 DYSPORT

11.4.15 SONSTIGES

11.5 Nasenkorrektur

11.5.1 JUVÉDERM

11.5.1.1 VOLUMA

11.5.1.2 VOLBELLA

11.5.1.3 JUVÉDERM XC

11.5.1.4 VOLURE

11.5.2 RESTYLANE

11.5.2.1 RESTYLANE LYFT

11.5.2.2 RESTYLANE SILK

11.5.2.3 RESTYLANE REFYNE

11.5.2.4 RESTYLANE KYSSE

11.5.2.5 RESTYLANE-KONTUR

11.5.3 BELOTERO-GUTHABEN

11.5.4 REVANESSE VERSA

11.5.5 RHA

11.5.5.1 RHA 2

11.5.5.2 RHA 3

11.5.5.3 RHA 4

11.5.6 HYLAFORM

11.5.7 ELEVESS

11.5.8 PREVELLE SILK

11.5.9 SONSTIGES

11.6 Narbenbehandlung

11.6.1 Aknenarben

11.6.2 HYPERTROPHISCHE NARBEN

11.6.3 Keloidnarben

11.6.4 KONTRAKTURNARBEN

11.6.5 SONSTIGES

11.6.6 JUVEDERM

11.6.7 RESTYLANE

11.6.8 RADIESSE

11.6.9 BELOTERO

11.6.10 PERLANE

11.6.11 SONSTIGES

11.7 HÄNGENDE HAUT

11.7.1 BOLETERO

11.7.2 RESTYLANE

11.7.3 JUVEDERM

11.7.4 SONSTIGES

11.8 Wangenvertiefung

11.8.1 JUVEDERM VOLUMA

11.8.2 RESTYLANE-LYFT

11.8.3 SCULPTRA

11.8.4 RADIESSE

11.8.5 SONSTIGES

11.9 REKONSTRUKTIVE CHIRURGIE

11.9.1 JUVEDERM

11.9.2 RESTYLANE

11.9.3 SONSTIGES

11.1 ÄSTHETISCHE RESTAURIERUNG

11.10.1 JUVÉDERM

11.10.1.1 JUVEDERM ULTRA XC

11.10.1.2 JUVEDERM VOLBELLA XC

11.10.1.3 JUVEDERM VOLLURE XC

11.10.2 RESTYLANE

11.10.2.1 RESTYLANE LYFT

11.10.2.2 RESTYLANE-L

11.10.2.3 RESTYLANE REFYNE UND DEFYNE

11.10.2.4 RESTYLANE SILK

11.10.3 SCULPTRA

11.10.4 RADIESSE

11.10.5 RHA

11.10.5.1 RHA 2

11.10.5.2 RHA 3

11.10.5.3 RHA 4

11.10.6 REVANESSE VERSA

11.10.7 BELOTERO-GUTHABEN

11.10.8 BELLAFILL

11.10.9 SONSTIGES

11.11 ZAHNMEDIZIN

11.11.1 JUVEDERM

11.11.2 RESTYLANE

11.11.3 RADIESSE

11.11.4 SONSTIGES

11.12 Kinnvergrößerung

11.12.1 JUVEDERM VOLUMA XC

11.12.2 RESTYLANE DEFYNE

11.12.3 SONSTIGES

11.13 LIPOATROPHIE-BEHANDLUNG

11.13.1 SCULPTRA

11.13.2 SONSTIGES

11.14 HAUTGLÄTTUNG

11.14.1 RESTYLANE

11.14.2 BELOTERO

11.14.3 BELLAFIL

11.14.4 SONSTIGES

11.15 Ohrläppchenverjüngung

11.15.1 SCULPTRA

11.15.2 RESTYLANE

11.15.3 ELLANSÉ

11.15.4 BELOTERO

11.15.5 JUVEDERM

11.15.6 SONSTIGES

11.16 SONSTIGES

12. NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ENDVERBRAUCHER

12.1 ÜBERSICHT

12.2 DERMATOLOGISCHE KLINIKEN

12.3 KRANKENHÄUSER

12.4 AMBULANTE CHIRURGISCHE ZENTREN

12.5 SONSTIGES

13 NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 DIREKTE AUSSCHREIBUNG/DIREKTE VERTEILUNG

13.3 Drogerien

13.4 ONLINE-APOTHEKE

13.5 SONSTIGES

14 NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH REGION

14.1 NORDAMERIKA

14.1.1 USA

14.1.2 KANADA

15 NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE: UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16 SWOT-ANALYSE

17 FIRMENPROFIL

17.1 ALLERGANÄSTHETIK

17.1.1 UNTERNEHMENS-SNAPSHOTS

17.1.2 UMSATZANALYSE UND SEGMENTANALYSE

17.1.3 UNTERNEHMENSAKTIENANALYSE

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNG

17.2 GALDERMA

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UMSATZANALYSE

17.2.3 UNTERNEHMENSAKTIENANALYSE

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNG

17.3 MERZ PHARMA

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UNTERNEHMENSAKTIENANALYSE

17.3.3 PRODUKTPORTFOLIO

17.3.4 JÜNGSTE ENTWICKLUNG

17.4 HUGEL, INC.

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UMSATZANALYSE

17.4.3 UNTERNEHMENSAKTIENANALYSE

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNG

17,5 LG CHEM

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UMSATZANALYSE

17.5.3 UNTERNEHMENSAKTIENANALYSE

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNG

17.6 AMALIAN

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 JÜNGSTE ENTWICKLUNG

17.7 BIOSCIENCE

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 PRODUKTPORTFOLIO

17.7.3 JÜNGSTE ENTWICKLUNG

17.8 BIOPLUS CO. LTD.

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 PRODUKTPORTFOLIO

17.8.3 JÜNGSTE ENTWICKLUNG

17.9 BIOXIS PHARMACEUTICALS

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 JÜNGSTE ENTWICKLUNG

17.1 CONTURA INTERNATIONAL LTD

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 JÜNGSTE ENTWICKLUNG

17.11 CROMA-PHARMA GMBH

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 JÜNGSTE ENTWICKLUNG

17.12 HUONS GLOBAL

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 PRODUKTPORTFOLIO

17.12.4 JÜNGSTE ENTWICKLUNG

17.13 HUMEDIX

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 UMSATZANALYSE

17.13.3 PRODUKTPORTFOLIO

17.13.4 JÜNGSTE ENTWICKLUNG

17.14 IBSA INSTITUT BIOCHIMIQUE SA

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 PRODUKTPORTFOLIO

17.14.3 JÜNGSTE ENTWICKLUNG

17.15 JALUPRO

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 PRODUKTPORTFOLIO

17.15.3 JÜNGSTE ENTWICKLUNG

17.16 LABORATORIEN VIVACY

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 PRODUKTPORTFOLIO

17.16.3 JÜNGSTE ENTWICKLUNG

17.17 LABORATORIEN FILLMED

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 PRODUKTPORTFOLIO

17.17.3 JÜNGSTE ENTWICKLUNG

17.18 MEDYTOX INC

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 UMSATZANALYSE

17.18.3 PRODUKTPORTFOLIO

17.18.4 JÜNGSTE ENTWICKLUNG

17.19 MESÖSTETISCH

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 PRODUKTPORTFOLIO

17.19.3 JÜNGSTE ENTWICKLUNG

17.2 PETRONE-GRUPPE

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 PRODUKTPORTFOLIO

17.20.3 JÜNGSTE ENTWICKLUNG

17.21 PREMIER MEDICAL GROUP

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 PRODUKTPORTFOLIO

17.21.3 JÜNGSTE ENTWICKLUNG

17.22 PROLLENIUM MEDICAL TECHNOLOGIES

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 PRODUKTPORTFOLIO

17.22.3 JÜNGSTE ENTWICKLUNG

17.23 REVANCE

17.23.1 UNTERNEHMENSÜBERSICHT

17.23.2 PRODUKTPORTFOLIO

17.23.3 JÜNGSTE ENTWICKLUNG

17.24 SINCLAIR

17.24.1 UNTERNEHMENSÜBERSICHT

17.24.2 PRODUKTPORTFOLIO

17.24.3 JÜNGSTE ENTWICKLUNG

17.25 SHANGHAI REYOUNGEL MEDICAL TECHNOLOGY COMPANY LIMITED

17.25.1 UNTERNEHMENSÜBERSICHT

17.25.2 PRODUKTPORTFOLIO

17.25.3 JÜNGSTE ENTWICKLUNG

17.26 SOSUM GLOBAL

17.26.1 UNTERNEHMENSÜBERSICHT

17.26.2 PRODUKTPORTFOLIO

17.26.3 JÜNGSTE ENTWICKLUNG

17.27 TIGER AESTHETICS MEDICAL, LLC

17.27.1 UNTERNEHMENSÜBERSICHT

17.27.2 PRODUKTPORTFOLIO

17.27.3 JÜNGSTE ENTWICKLUNG

17,28 TEOXAN

17.28.1 UNTERNEHMENSÜBERSICHT

17.28.2 PRODUKTPORTFOLIO

17.28.3 JÜNGSTE ENTWICKLUNG

17.29 VIDA SRL.

17.29.1 UNTERNEHMENSÜBERSICHT

17.29.2 PRODUKTPORTFOLIO

17.29.3 JÜNGSTE ENTWICKLUNG

17.3 ZHEJIANG JINGJIA MEDICAL TECHNOLOGY CO., LTD.

17.30.1 UNTERNEHMENSÜBERSICHT

17.30.2 PRODUKTPORTFOLIO

17.30.3 JÜNGSTE ENTWICKLUNG

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (ASP IN USD/EINHEITEN)

TABELLE 4: BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE IN NORDAMERIKA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 5: BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE IN NORDAMERIKA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 6: BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE IN NORDAMERIKA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE, NACH TYP, 2018–2036 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 7: BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE IN NORDAMERIKA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE, NACH TYP, 2018–2036 (ASP IN USD/EINHEITEN)

TABELLE 8: NICHT BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (TAUSEND USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (ASP IN USD/EINHEITEN)

TABELLE 12: NATÜRLICHE ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 13: NATÜRLICHE ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR HYALURONSÄURE (HA) IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR MONOPHASISCHE FÜLLSTOFFE AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR MONOPHASISCHE FÜLLSTOFFE AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR BIPHASISCHE FÜLLSTOFFE AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH MATERIALTYP, 2018–2036 (TAUSEND USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR BIPHASISCHE FÜLLSTOFFE AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR FETT IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR KOLLAGEN IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR POLYNUKLEOTIDE/POLYDEOXYRIBONUKLEOTIDE (PN/PDRN) AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 22: ANDERE MARKTTEILNEHMER FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 23: SYNTHETISCHE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 24: SYNTHETISCHE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE IN NORDAMERIKA, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR CALCIUMHYDROXYLAPATIT (CAHA) IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR POLY-L-MILCHSÄURE (PLLA) IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR POLYMETHYLMETHACRYLAT-MIKROSPHÄREN (PMMA) AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ARZNEIMITTELTYP, 2018–2036 (TAUSEND USD)

TABELLE 29: MARKENMARKEN FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 30: MARKENMARKEN FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR GENERIKA IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR DIE KORREKTUR VON GESICHTSFALTEN MIT ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR DIE KORREKTUR VON GESICHTSLINIEN MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR DIE KORREKTUR VON GESICHTSFALTEN MIT ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH STANDORT, 2018–2036 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR DIE KORREKTUR VON GESICHTSLINIEN MIT ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH MARKE, 2018–2036 (TAUSEND USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR LIPPENVERGRÖSSERUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR LIPPENVERGRÖSSERUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 39 NORDAMERIKANISCHER MARKT FÜR JUVÉDERM IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 40 NORDAMERIKANISCHER MARKT FÜR RESTYLANE IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHER RHA-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR FACELIFTING IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 43 NORDAMERIKANISCHER MARKT FÜR FACELIFTING IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR FACELIFTING IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH MARKE, 2018–2036 (TAUSEND USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR NASENKORREKTUREN IM ÄSTHETISCHEN, INJEKTIERBAREN FÜLLSTOFF, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR NASENKORREKTUREN IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 47 NORDAMERIKANISCHER MARKT FÜR JUVÉDERM IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 48 NORDAMERIKANISCHER MARKT FÜR RESTYLANE IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHER RHA-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR NARBENBEHANDLUNG AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR NARBENBEHANDLUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR NARBENBEHANDLUNG AUF DEM MARKENMARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH MARKE, 2018–2036 (TAUSEND USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR ERHÄNGENDE HAUT AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 54: NORDAMERIKANISCHER MARKT FÜR ERHÄNGENDE HAUT AUF DEM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 55: NORDAMERIKANISCHER MARKT FÜR WANGENEINDRUCK AUF DEM INJEKTIONSFÜLLSTOFFMARKT, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 56: NORDAMERIKANISCHER MARKT FÜR WANGENDEPRESSION AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR REKONSTRUKTIVE CHIRURGIE IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR REKONSTRUKTIVE CHIRURGIE IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE RESTAURIERUNG IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 60 – NORD-AMERIKANISCHER MARKT FÜR ÄSTHETISCHE WIEDERHERSTELLUNG IN JEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 61 NORDAMERIKANISCHER MARKT FÜR JUVÉDERM IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 62 NORDAMERIKANISCHER MARKT FÜR RESTYLANE IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 63 NORDAMERIKANISCHER RHA-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 64: NORDAMERIKANISCHER MARKT FÜR ZAHNMEDIZIN IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR ZAHNMEDIZIN IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 66: NORDAMERIKANISCHER MARKT FÜR KINNVERGRÖSSERUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 67: NORDAMERIKANISCHER MARKT FÜR KINNVERGRÖSSERUNGEN MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 68 – NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LIPOATROPHIE AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 69 – NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LIPOATROPHIE AUF DEM ÄSTHETISCHEN MARKT MIT INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 70: NORDAMERIKANISCHER MARKT FÜR HAUTGLÄTTUNG IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 71 NORDAMERIKANISCHER MARKT FÜR HAUTGLÄTTUNG IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 72: NORDAMERIKANISCHER MARKT FÜR OHRLAPPCHENVERJÜNGUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 73 NORDAMERIKANISCHER MARKT FÜR OHRLAPPCHENVERJÜNGUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 74: ANDERE MARKTTEILNEHMER FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 75: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ENDVERBRAUCHER, 2018–2036 (TAUSEND USD)

TABELLE 76: NORDAMERIKANISCHE DERMATOLOGISCHE KLINIKEN AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 77: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 78: AMBULANTE CHIRURGISCHE ZENTREN IN NORDAMERIKA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 79: ANDERE MARKTTEILNEHMER FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 80: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH VERTRIEBSKANAL, 2018–2036 (TAUSEND USD)

TABELLE 81 DIREKTE AUSSCHREIBUNG/DIREKTE DISTRIBUTION IN NORDAMERIKA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH REGION, 2018-2036 (TAUSEND USD)

TABELLE 82: APOTHEKEN IN NORDAMERIKA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 83: NORDAMERIKANISCHE ONLINE-APOTHEKEN IM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 84: ANDERE MARKTTEILNEHMER FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2036 (TAUSEND USD)

TABELLE 85: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH LÄNDERN, 2018–2036 (TAUSEND USD)

TABELLE 86: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (TAUSEND USD)

TABELLE 87: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 88: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (ASP IN USD/EINHEITEN)

TABELLE 89: NATÜRLICHE ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 90: NORDAMERIKANISCHER MARKT FÜR HYALURONSÄURE (HA) IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 91: NORDAMERIKANISCHER MARKT FÜR MONOPHASISCHE FÜLLSTOFFE AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 92: NORDAMERIKANISCHER MARKT FÜR MONOPHASISCHE FÜLLSTOFFE AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 93: NORDAMERIKANISCHER MARKT FÜR BIPHASISCHE FÜLLSTOFFE AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH MATERIALTYP, 2018–2036 (TAUSEND USD)

TABELLE 94: NORDAMERIKANISCHER MARKT FÜR BIPHASISCHE FÜLLSTOFFE AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 95: NORDAMERIKANISCHER MARKT FÜR FETT IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 96: NORDAMERIKANISCHER MARKT FÜR KOLLAGEN IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 97: NORDAMERIKANISCHER MARKT FÜR POLYNUKLEOTIDE/POLYDEOXYRIBONUKLEOTIDE (PN/PDRN) AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 98 NORDAMERIKA – ANDERE MARKTTEILNEHMER FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 99: SYNTHETISCHE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE IN NORDAMERIKA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 100: NORDAMERIKANISCHER MARKT FÜR CALCIUMHYDROXYLAPATIT (CAHA) IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 101: NORDAMERIKANISCHER MARKT FÜR POLY-L-MILCHSÄURE (PLLA) IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 102: NORDAMERIKANISCHER MARKT FÜR POLYMETHYLMETHACRYLAT-MIKROSPHÄREN (PMMA) AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 103: MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 104: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 105: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (ASP IN USD/EINHEITEN)

TABELLE 106 NORDAMERIKA: BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 107 NORDAMERIKA: BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 108 NORDAMERIKA: BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE, NACH TYP, 2018–2036 (ASP IN USD/EINHEITEN)

TABELLE 109: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 110: NORDAMERIKANISCHER MARKT FÜR DIE KORREKTUR VON GESICHTSLINIEN MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 111 NORDAMERIKANISCHER MARKT FÜR DIE KORREKTUR VON GESICHTSLINIEN MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH STANDORT, 2018–2036 (TAUSEND USD)

TABELLE 112: NORDAMERIKANISCHER MARKT FÜR DIE KORREKTUR VON GESICHTSLINIEN MIT ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH MARKE, 2018–2036 (TAUSEND USD)

TABELLE 113: NORDAMERIKANISCHER MARKT FÜR LIPPENVERGRÖSSERUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 114 NORDAMERIKANISCHER MARKT FÜR JUVÉDERM IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 115 NORDAMERIKANISCHER MARKT FÜR RESTYLANE IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 116 NORDAMERIKANISCHER RHA-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 117 NORDAMERIKANISCHER MARKT FÜR FACELIFTING IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 118 NORDAMERIKANISCHER MARKT FÜR FACELIFTING IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH MARKE, 2018–2036 (TAUSEND USD)

TABELLE 119 NORDAMERIKANISCHER MARKT FÜR NASENKORREKTUREN IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 120 NORDAMERIKANISCHER MARKT FÜR JUVÉDERM IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 121 NORDAMERIKANISCHER MARKT FÜR RESTYLANE IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 122 NORDAMERIKANISCHER RHA-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 123 NORDAMERIKANISCHER MARKT FÜR NARBENBEHANDLUNG AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 124: NORD-AMERIKANISCHER MARKT FÜR NARBENBEHANDLUNG AUF DEM MARKENMARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH MARKE, 2018–2036 (TAUSEND USD)

TABELLE 125: NORDAMERIKANISCHER MARKT FÜR ERHÄNGENDE HAUT AUF DEM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 126: NORDAMERIKANISCHER MARKT FÜR WANGENDEPRESSION AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 127 NORDAMERIKANISCHER MARKT FÜR REKONSTRUKTIVE CHIRURGIE IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 128 NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE RESTAURIERUNG AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 129 NORDAMERIKANISCHER MARKT FÜR JUVÉDERM IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 130 NORDAMERIKANISCHER MARKT FÜR RESTYLANE IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 131 NORDAMERIKANISCHER RHA-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 132: NORDAMERIKANISCHER MARKT FÜR ZAHNMEDIZIN IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 133: NORDAMERIKANISCHER MARKT FÜR KINNVERGRÖSSERUNGEN MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 134 – NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LIPOATROPHIE AUF DEM ÄSTHETISCHEN MARKT MIT INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 135: NORDAMERIKANISCHER MARKT FÜR HAUTGLÄTTUNG IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 136: NORDAMERIKANISCHER MARKT FÜR OHRLAPPCHENVERJÜNGUNG MIT ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 137: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ARZNEIMITTELTYP, 2018–2036 (TAUSEND USD)

TABELLE 138: MARKEN IN NORDAMERIKA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 139: MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE IN NORDAMERIKA, NACH ENDVERBRAUCHER, 2018–2036 (TAUSEND USD)

TABELLE 140: NORDAMERIKANISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH VERTRIEBSKANAL, 2018–2036 (TAUSEND USD)

TABELLE 141 US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (TAUSEND USD)

TABELLE 142 US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 143 US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (ASP IN USD/EINHEIT)

TABELLE 144: US-MARKT FÜR NATÜRLICHE ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 145 US-MARKT FÜR HYALURONSÄURE (HA) IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 146 US-MARKT FÜR MONOPHASISCHE FÜLLSTOFFE IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 147 US-MARKT FÜR MONOPHASISCHE FÜLLSTOFFE IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 148 US-MARKT FÜR BIPHASENFÜLLSTOFFE IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFMARKT, NACH MATERIALTYP, 2018–2036 (TAUSEND USD)

TABELLE 149 US-MARKT FÜR BIPHASENFÜLLSTOFFE IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 150 US-MARKT FÜR FETT IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 151 US-MARKT FÜR KOLLAGEN IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 152 US-MARKT FÜR POLYNUKLEOTIDE/POLYDEOXYRIBONUKLEOTIDE (PN/PDRN) AUF DEM INJEKTIONSFÜLLSTOFFMARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 153 SONSTIGE US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 154 US-MARKT FÜR SYNTHETISCHE ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 155 US-MARKT FÜR CALCIUMHYDROXYLAPATIT (CAHA) IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 156 US-MARKT FÜR POLY-L-MILCHSÄURE (PLLA) IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 157 US-MARKT FÜR POLYMETHYLMETHACRYLAT-MIKROSPHÄREN (PMMA) IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 158 US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 159 US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 160 US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (ASP IN USD/EINHEIT)

TABELLE 161 BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE IN DEN USA AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 162 US-MARKT FÜR BIOLOGISCH ABBAUBARE ÄSTHETISCHE INJEKTIONSFÜLLSTOFFE, NACH TYP, 2018–2036 (ASP IN USD/EINHEIT)

TABELLE 163 US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 164 US-MARKT FÜR DIE KORREKTUR VON GESICHTSFALTEN MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 165 US-MARKT FÜR DIE KORREKTUR VON GESICHTSFALTEN MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH STANDORT, 2018–2036 (TAUSEND USD)

TABELLE 166 US-MARKT FÜR KORREKTUR VON GESICHTSFALTEN MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH MARKE, 2018–2036 (TAUSEND USD)

TABELLE 167 US-MARKT FÜR LIPPENVERGRÖSSERUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 168 US-MARKT FÜR JUVÉDERM IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 169 US-MARKT FÜR RESTYLANE IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 170 US-RHA IM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 171 US-MARKT FÜR FACELIFTING IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 172 US-MARKT FÜR FACELIFTING IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH MARKE, 2018–2036 (TAUSEND USD)

TABELLE 173 US-MARKT FÜR NASENKORREKTUREN IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 174 US-MARKT FÜR JUVÉDERM IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 175 US-MARKT FÜR RESTYLANE IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 176 US-RHA IM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 177 US-MARKT FÜR NARBENBEHANDLUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 178 US-MARKT FÜR NARBENBEHANDLUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH MARKE, 2018–2036 (TAUSEND USD)

TABELLE 179 US-MARKT FÜR ERHÄNGENDE HAUT IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 180 US-MARKT FÜR WANGENEINDRUCK AUF DEM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 181 US-MARKT FÜR REKONSTRUKTIVE CHIRURGIE IM BEREICH ÄSTHETISCHER INJEKTIONIERBARER FÜLLSTOFFE, NACH ART, 2018–2036 (TAUSEND USD)

TABELLE 182 US-MARKT FÜR ÄSTHETISCHE RESTAURIERUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 183 US-MARKT FÜR JUVÉDERM IN ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 184 US-MARKT FÜR RESTYLANE IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 185 US-RHA IM MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 186 US-Zahnmedizin im Markt für ästhetische, injizierbare Füllstoffe, nach Typ, 2018–2036 (in TAUSEND USD)

TABELLE 187 US-MARKT FÜR KINNVERGRÖSSERUNGEN MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 188 US-MARKT FÜR DIE BEHANDLUNG VON LIPOATROPHIE MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 189 US-MARKT FÜR HAUTGLÄTTUNG IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 190 US-MARKT FÜR OHRLAPPCHENVERJÜNGUNG MIT ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 191 US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ARZNEIMITTELTYP, 2018–2036 (TAUSEND USD)

TABELLE 192 – US-MARKENMARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 193 US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ENDVERBRAUCHER, 2018–2036 (TAUSEND USD)

TABELLE 194 US-MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH VERTRIEBSKANAL, 2018–2036 (TAUSEND USD)

TABELLE 195 KANADISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (TAUSEND USD)

TABELLE 196 KANADISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (VOLUMEN IN TAUSEND EINHEITEN)

TABELLE 197 KANADISCHER MARKT FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH PRODUKTTYP, 2018–2036 (ASP IN USD/EINHEITEN)

TABELLE 198: KANADISCHER MARKT FÜR NATÜRLICHE ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 199 KANADISCHER MARKT FÜR HYALURONSÄURE (HA) IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 200: KANADISCHER MARKT FÜR MONOPHASISCHE FÜLLSTOFFE IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH TYP, 2018–2036 (TAUSEND USD)

TABELLE 201 KANADISCHER MARKT FÜR MONOPHASISCHE FÜLLSTOFFE IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 202 KANADISCHER MARKT FÜR ZWEIPHASIGE FÜLLSTOFFE IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH MATERIALTYP, 2018–2036 (TAUSEND USD)

TABELLE 203 KANADISCHER MARKT FÜR BIPHASISCHE FÜLLSTOFFE AUF DEM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 204 KANADISCHER MARKT FÜR FETT IN ÄSTHETISCHEN INJEKTIONSFÜLLSTOFFEN, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 205 KANADISCHER MARKT FÜR KOLLAGEN IM ÄSTHETISCHEN INJEKTIONIERBAREN FÜLLSTOFF, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 206 KANADISCHER MARKT FÜR POLYNUKLEOTIDE/POLYDEOXYRIBONUKLEOTIDE (PN/PDRN) AUF DEM INJEKTIERBAREN FÜLLSTOFF-MARKT FÜR ÄSTHETISCHE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 207 KANADA – ANDERE MARKTTEILNEHMER FÜR ÄSTHETISCHE INJEKTIERBARE FÜLLSTOFFE, NACH ANWENDUNG, 2018–2036 (TAUSEND USD)

TABELLE 208 KANADISCHER MARKT FÜR SYNTHETISCHE, ÄSTHETISCHE, INJEKTIERBARE FÜLLSTOFFE, NACH TYP, 2018–2036 (TAUSEND USD)