North America Agricultural Lubricants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

569.01 Million

USD

720.81 Million

2025

2033

USD

569.01 Million

USD

720.81 Million

2025

2033

| 2026 –2033 | |

| USD 569.01 Million | |

| USD 720.81 Million | |

| % | |

|

North America Agriculture Lubricants Market Segmentation, Nach Kategorie (Mineral Oil, Synthetic, and Bio-based), Typ (Motoröl, Fett, Hydraulische Öle, Transformatoröl, Kurbelöle, Bar und Kettenöl, und andere), Rohmaterial (Petroleum Based Lubricants und Bio-Based Lubricants), Anwendung (Motoren, Getriebe und Getriebe, Hydraulische Öle

Nordamerika Landwirtschaftliche SchmierstoffeMarktübersicht

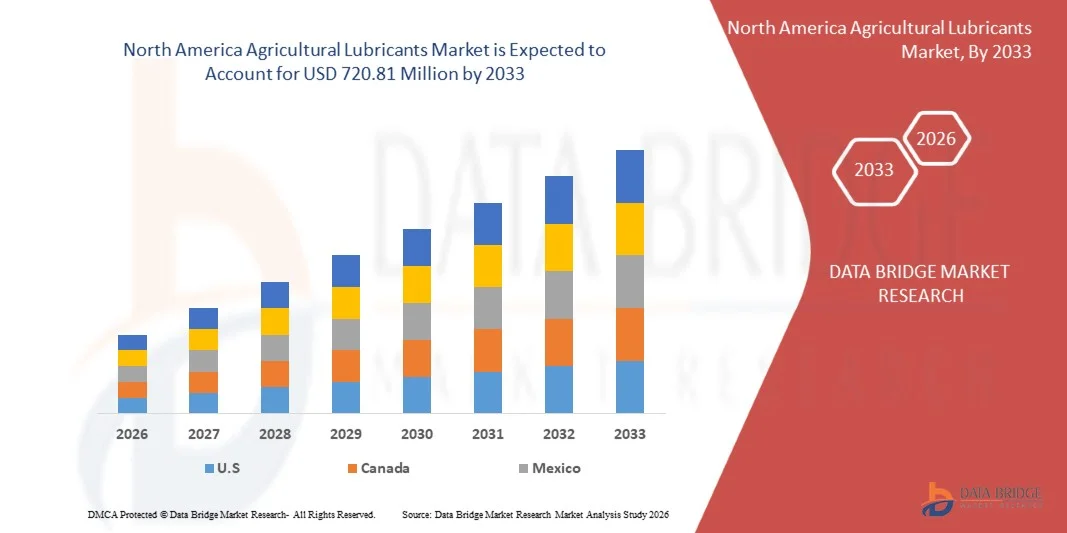

Nach der Data Bridge Market Research Analyse wurde der Markt für Agrarschmierstoffe in Nordamerika auf569,01 Mio. USD im Jahr 2025und wird zu erreichen720,81 Mio. USD bis 2033, in einemCAGR von 3,00% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Mechanisierung in der Landwirtschaft, die steigende Nachfrage nach Hochleistungsschmierstoffen für Traktoren und landwirtschaftliche Maschinen und die Ausweitung der Übernahme von Präzisions-Landwirtschaftsanlagen in Entwicklungs- und Entwicklungsländern getrieben wird.

Der zunehmende Einsatz von Traktoren, Erntemaschinen, Spritzern, Fräsern und anderen landwirtschaftlichen Maschinen erhöht die Notwendigkeit von Motorölen, Hydraulikflüssigkeiten, Getriebeölen, Getriebeölen und Fetten, die die Zuverlässigkeit der Geräte unter anspruchsvollen Feldbedingungen unterstützen. Landwirtschaftliche Schmierstoffe helfen, Reibung zu reduzieren, Verschleiß und Korrosion zu verhindern, die Kraftstoffeffizienz zu verbessern und die Lebensdauer der Maschinen zu verlängern, so dass sie für die Minimierung der Wartungskosten und Betriebsstillstände unerlässlich sind.

Darüber hinaus unterstützen die Expansion der groß angelegten gewerblichen Landwirtschaft, die staatliche Unterstützung für die Landwirtschaft und die zunehmende Sensibilisierung für die Instandhaltung vorbeugender Ausrüstungen die Marktnachfrage. Die Hersteller stellen auch biobasierte und umweltverträgliche Schmierstoffe vor, um Nachhaltigkeitsanforderungen anzugehen und die Umweltauswirkungen von Schmierstoffleckage und -entsorgung im landwirtschaftlichen Betrieb zu reduzieren.

Trends und Einblicke

- Die USA dominierten den nordamerikanischen Agrarschmierstoffmarkt mit dem größten Umsatzanteil von ca. 79,4% im Jahr 2025, unterstützt durch umfangreichen Einsatz von Traktoren, Erntemaschinen, Sprühmaschinen und fortschrittlichen landwirtschaftlichen Anlagen in Großbetrieben.

- Der Markt für landwirtschaftliche Schmierstoffe in Kanada entfiel 2025 in Nordamerika auf einen erheblichen Umsatzanteil von etwa 20,6%, unterstützt durch den Ausbau der großräumigen gewerblichen Landwirtschaft, die zunehmende Mechanisierung der landwirtschaftlichen Betriebe und die zunehmende Übernahme von Hochleistungstraktoren, Erntemaschinen und Bewässerungsanlagen.

- Das Segment Mineralöl hatte 2025 den größten Marktanteil von rund 56,8%, was durch seine Wirtschaftlichkeit, die weit verbreitete Verfügbarkeit und den etablierten Einsatz in konventionellen Traktoren, Erntemaschinen und anderen landwirtschaftlichen Maschinen bedingt ist. Mineralölbasierte Formulierungen bleiben aufgrund ihrer Kompatibilität mit Altgeräten und niedrigeren Ersatzkosten für Routinemotoren, Getriebe und hydraulische Wartung weit verbreitet.

- Das Segment Synthetic wird das schnellste Wachstum von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach Schmierstoffen bietet eine überlegene Oxidationsstabilität, Temperaturbeständigkeit und erweiterte Abflussintervalle. Der zunehmende Einsatz von hochhorsepower Traktoren, Präzisionsfarbmaschinen und fortschrittlichen hydraulischen Systemen beschleunigt die Annahme von synthetischen Formulierungen. Bio-basierte Schmierstoffe gewinnen zudem an Traktion, da sich Betriebsbetreiber und Anlagenbesitzer zunehmend auf biologisch abbaubare Alternativen für umweltverträgliche landwirtschaftliche Anwendungen konzentrieren.

- Das Segment Motoröl hatte 2024 den größten Marktanteil von rund 53,35%, angetrieben durch den umfangreichen Einsatz von Dieselmotorschleppern, kombinierten, Erntemaschinen und selbstfahrenden landwirtschaftlichen Geräten. Motoröle sind essentiell, um Verschleiß zu reduzieren, Rußablagerungen zu kontrollieren, Korrosion zu verhindern und die Motoreffizienz bei längeren Feldbetrieben zu erhalten.

- Das Segment Hydraulische Öle wird das schnellste Wachstum von 2026 bis 2033, unterstützt durch die steigende Annahme von hydraulischen Aufzügen, Lastern, Lenksystemen, Sprühgeräten und automatisierten Geräten, registrieren. Moderne landwirtschaftliche Geräte integriert zunehmend komplexe Hydrauliksysteme, die Flüssigkeiten mit hoher thermischer Stabilität, Verschleißschutzeigenschaften und gleichbleibender Viskositätsleistung benötigen. Grease stellt auch aufgrund seiner Verwendung in Lagern, Gelenken, Kupplungen und anderen hochbelastbaren Bauteilen über Landmaschinen eine bedeutende Produktkategorie dar.

- Das Segment Petroleum-basierte Schmierstoffe hielt 2025 den größten Marktanteil von rund 64,2%, unterstützt durch etablierte Raffinationsinfrastruktur, breite Produktverfügbarkeit und geringere Kosten im Vergleich zu alternativen Formulierungen. Erdölbasierte Schmierstoffe werden weiterhin in allen Motoren, Getrieben, Getrieben und hydraulischen Systemen eingesetzt, da sie eine zuverlässige Leistung für eine breite Palette von landwirtschaftlichen Maschinen bieten.

- Das Segment Bio-Based Lubricants wird das schnellste Wachstum von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach biologisch abbaubaren Hydraulikflüssigkeiten, Fetten und Kettenölen. Bio-basierte Produkte gewinnen bei Anwendungen, bei denen durch zufällige Schmiermittelverluste Boden-, Kultur- und Wassersysteme beeinträchtigt werden können. Das wachsende Interesse an Schmierstoffformulierungen auf Basis von Sojabohnen und die Verbesserung der Leistungseigenschaften von bioabgeleiteten Estern unterstützen die Segmenterweiterung.

- Das Segment Motoren hielt 2025 den größten Marktanteil von rund 44,2%, angetrieben durch den hohen Schmierstoffverbrauch von Dieselmotoren in Traktoren, Erntemaschinen, Ballenpressen und anderen selbstfahrenden Landmaschinen. Regelmäßige Motor-Wartungszyklen und die Notwendigkeit des Schutzes gegen Staub, Ruß, hohe Temperaturen und schwere Betriebslasten unterstützen weiterhin die Segmentherrschaft.

- Das Segment Hydraulische Segment wird von 2026 bis 2033 das schnellste Wachstum registrieren, unterstützt durch den wachsenden Einsatz von hydraulisch angetriebenen Werkzeugen, Ladegeräten, Hebesystemen und Präzisionsbaugeräten. Hydraulische Schmierstoffe sind zunehmend erforderlich, um stabile Druckregelung, Verschleißschutz und Oxidationsbeständigkeit bei anspruchsvollen landwirtschaftlichen Betrieben zu gewährleisten. Auch Getriebe- und Übertragungsanwendungen machen einen erheblichen Anteil aufgrund des weit verbreiteten Einsatzes von Abtriebssystemen, Endantrieben, Nassbremsen und kontinuierlich variablen Getrieben in modernen landwirtschaftlichen Anlagen aus.

- Das Segment Traktoren erzielte 2025 den größten Marktanteil von rund 50,1 %, der durch den weit verbreiteten Einsatz im Bereich Landvorbereitung, Anpflanzung, Bewässerung, Materialhandling und Ernteguttransport verursacht wurde. Traktoren benötigen regelmäßigen Verbrauch von Motorölen, Getriebeflüssigkeiten, Hydraulikölen und Fetten und unterstützen ihre führende Position im Schmierstoffbedarf.

- Das Segment Harvesters wird das schnellste Wachstum von 2026 bis 2033, angetrieben durch den zunehmenden Einsatz von Kombinationen, Futterern und spezialisierten Erntemaschinen, registrieren. Harvester arbeiten unter hohen mechanischen Belastungen während saisonaler Erntezeiten und erfordern häufige Schmierung von Motoren, Hydraulikkreisen, Schneidsystemen, Lagern und Getrieben. Balers, Sprayers, Dünger und Mäher stellen auch wichtige Gerätekategorien dar, da landwirtschaftliche Betriebe zunehmend mechanisierte Lösungen zur Verbesserung der Produktivität und zur Verringerung der Arbeitsabhängigkeit anführen.

Marktgröße und Prognose

- Marktwert (2025): USD 569.01 Milliarden

- Voraussichtlicher Marktwert (2033): USD 720.81 Billion

- Prognose CAGR (2026–2033): 3,00%

- Führendes Land in 2025: USA

- Schnellste Landregion: Kanada

Geltungsbereich undSegmentierung der Agrarschmierstoffe in Nordamerika

|

Attribute |

Nordamerika Landwirtschaftliche Schmierstoffe SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Kategorie: Mineralöl, Synthetisch und Bio-basiert ·Typ: Motoröl, Fett, Hydrauliköle, Transformatoröl, Kurbelgehäuseöle, Bar und Kettenöl, und andere ·Von Raw Material: Erdölbasierte Schmiermittel und biobasierte Schmiermittel ·Anwendung: Motoren, Getriebe und Getriebe, Hydraulik, Schmieren, Kette, Ergänzungen und andere ·Von landwirtschaftlichen Geräten: Traktoren, Harvester, Corn-Pickers, Balers, Verge Cutters, Circular Spike Harrows, Stone Grinders, Dünger Spreaders, Slurry Tankers, Sprayers, Fodder Mixers, Silage Spreaders, Straw Blowers, Mowers and Mower-Conditioners, Hay Tedders, Grape Wrappers |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

•ExxonMobil(US) |

|

Marktmöglichkeiten |

• Wachsende Annahme von biobasierten und umweltverträglichen Agrarschmierstoffen • Erhöhung der Landwirtschaft und Nachfrage nach fortschrittlichen landwirtschaftlichen Maschinen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nordamerika Landwirtschaftliche Schmierstoffe Markttrends

Trend: Wachsende Annahme von Hochleistungs- und Bio-basierten Agrarschmierstoffen

Der Agrarschmierstoffmarkt zeigt eine zunehmende Verschiebung in Richtung hochleistungsfähige synthetische, halbsynthetische und biobasierte Formulierungen, die die Maschinensicherheit verbessern, Serviceintervalle verlängern und Umweltauswirkungen reduzieren. Die landwirtschaftlichen Geräte arbeiten unter anspruchsvollen Bedingungen mit schweren Belastungen, Staubbelastung, Feuchtigkeit, Temperaturschwankungen und langen Betriebsstunden, was die Notwendigkeit von Schmiermitteln mit erhöhter Oxidationsstabilität, Verschleißschutz und Viskositätsregelung erhöht. Herkömmliche mineralbasierte Schmierstoffe bleiben aufgrund ihrer geringeren Kosten und ihrer breiten Kompatibilität weit verbreitet; Gerätebesitzer bewerten jedoch zunehmend Premiumprodukte, die Wartungsfrequenz reduzieren und ungeplante Ausfallzeiten minimieren können.

Moderne Traktoren, Kombinationen, Ballenpressen, Sprühgeräte und Erntemaschinen verwenden zunehmend integrierte hydraulische, Getriebe-, Nassbrems- und Abtriebssysteme, die spezialisierte universelle Traktor-Übertragungsöle und Hydraulikflüssigkeiten benötigen. So entfielen im Jahr 2025 etwa 47,2% der Nachfrage nach landwirtschaftlichen Schmierstoffen, was den hohen Schmierstoffverbrauch im Zusammenhang mit Dieselschleppern und anderen schweren landwirtschaftlichen Maschinen widerspiegelt. Hersteller entwickeln auch multifunktionale Schmierstoff-Formulierungen, die Motoren, Getriebe, Hydraulik und Endantriebe unterstützen, helfen Betriebsbetreibern, die Lagerkomplexität zu reduzieren und gleichzeitig die Geräteleistung über verschiedene Feldbedingungen hinweg zu halten.

Der zunehmende Fokus auf umweltverträgliche Landwirtschaftspraktiken unterstützt die Nachfrage nach biologisch abbaubaren und biobasierten Schmierstoffen, insbesondere für hydraulische Systeme, Ketten und Geräte, die in Bereichen arbeiten, in denen unfallbedingte Leckagen an Boden oder Wasser gelangen können. Biobasierte Hydraulikflüssigkeiten gewinnen an Relevanz bei Traktoren, Erntemaschinen und landwirtschaftlich genutzten landwirtschaftlichen Geräten, da diese Anwendungen bei Feldbetrieben eine größere Streu- und Verschüttungsexposition aufweisen. Darüber hinaus führen Schmierstofflieferanten Produkte mit verbesserter biologischer Abbaubarkeit, thermischer Beständigkeit und Tragfähigkeit ein, um Nachhaltigkeitsanforderungen ohne Beeinträchtigung des Maschinenschutzes anzugehen.

Globale Agrarschmierstoffe Marktdynamik

Key Market Driver: Rising Farm Mechanization and Demand for Equipment Maintenance

Die zunehmende Übernahme von mechanisierten landwirtschaftlichen Geräten ist ein wichtiger Treiber für den landwirtschaftlichen Schmierstoffverbrauch. Landwirte und landwirtschaftliche Auftragnehmer setzen Traktoren, Erntemaschinen, Fräser, Sämlinge, Bewässerungspumpen und Erntemaschinen ein, um die Produktivität zu verbessern, Arbeitsknappheit zu verwalten und rechtzeitig landwirtschaftliche Betriebe zu unterstützen. Diese Maschinen benötigen regelmäßigen Einsatz von Motorölen, Hydraulikflüssigkeiten, Getriebeölen, Getriebeölen, Kühlmitteln und Fetten, um Reibung, Steuerwärme zu reduzieren, Korrosion zu verhindern und einen effizienten Betrieb unter hohen Lastbedingungen zu halten.

Die Notwendigkeit, die Ausfallzeiten der Anlagen zu reduzieren, wird immer wichtiger, da moderne landwirtschaftliche Maschinen eine bedeutende Kapitalanlage für landwirtschaftliche Betriebe darstellen. Zum Beispiel stellte das Motoröl im Jahr 2025 etwa 47,2 % des Agrarschmierstoffmarktes aus, unterstützt durch seine wesentliche Rolle beim Schutz von Dieselmotoren vor Rußansammlung, Ablagerung, Verschleiß und Korrosion. Fortgeschrittene Motoröle werden auch zunehmend dazu formuliert, Turbolader und Hoch-Output-Agrarmotoren zu unterstützen, die während der Pflanz- und Erntezeiten für längere Zeit arbeiten.

Auch Hersteller und Schmierstofflieferanten von Landmaschinen erweitern den Einsatz von universellen Traktor-Übertragungsölen, die kombinierte hydraulische und Getriebeanforderungen erfüllen. Diese Produkte helfen, Wartungsarbeiten zu vereinfachen und Nassbremsanlagen, Servolenkung, hydraulische Aufzüge und Getriebekomponenten innerhalb einer einzigen Maschine zu unterstützen. Das anhaltende Wachstum bei der Annahme von landwirtschaftlichen Maschinen, kombiniert mit zunehmendem Bewusstsein für die vorbeugende Wartung, wird erwartet, dass die konsequente Nachfrage nach landwirtschaftlichen Schmierstoffen durch OEM- und Aftermarket-Service-Kanäle zu unterstützen.

Schlüsselrückhaltung/Khallenge: Volatilität in Basisölpreisen und Präferenzen für Niederostschmierstoffe

Die Preise für Rohöl, Basisöle, Additive und Spezialchemikalien bleiben für den Agrarschmierstoffmarkt eine große Herausforderung. Landwirtschaftliche Schmierstoffe sind weitgehend von Erdöl abgeleiteten Basisölen und Leistungszusatzstoffen abhängig, wodurch die Produktionskosten empfindlich auf Veränderungen der Rohölpreise, Raffineriekapazität, Transportkosten und Lieferkettenstörungen sind. Diese Schwankungen können die Produktpreise erhöhen und Beschaffungsunsicherheit für Schmierstoffhersteller, Händler und Endverbraucher schaffen.

Die Kostenempfindlichkeit bei kleinen und mittleren Betrieben begrenzt auch die Annahme von hochwertigen synthetischen und biobasierten Schmierstoffen. Obwohl Hochleistungsschmierstoffe längere Abflussintervalle, eine verbesserte thermische Stabilität und einen verbesserten Verschleißschutz bieten können, ermutigt ihre höheren Vorkosten den Anwendern oft, kostengünstigere Mineralölformulierungen auszuwählen. Die Schmierstoffe auf Mineralölbasis halten aufgrund ihrer weit verbreiteten Verfügbarkeit, Vertrautheit der Betreiber und Eignung für ältere landwirtschaftliche Geräte weiterhin eine starke Marktposition.

Darüber hinaus können unsachgemäße Schmierstoffauswahl, verzögerte Öländerungen und die Verwendung nicht-konformer Flüssigkeiten die Maschinenleistung beeinflussen und die Wartungskosten erhöhen. Moderne landwirtschaftliche Ausrüstung erfordert Schmierstoffe, die spezifischen OEM-Anforderungen für Motoren, Getriebe, Hydrauliksysteme und Nassbremsen erfüllen. Die mangelnde Kenntnis dieser technischen Spezifikationen in einigen landwirtschaftlichen Betrieben kann zu Schmierstoffunkompatibilität, Bauteilverschleiß, reduzierter Kraftstoffeffizienz und vermeidbarer Anlagenausfall führen.

Key Market Opportunity: Erweiterung von Bio-basierten Schmierstoffen und fortschrittliche Präzisionsbauern

Die zunehmende Übernahme von Bio-basierten Schmierstoffen bietet den Herstellern landwirtschaftlicher Schmierstoffe eine bedeutende Chance. Umweltbelange im Zusammenhang mit Schmiermittelleckage, Bodenverschmutzung und Entsorgung sind ermutigend die Entwicklung biologisch abbaubarer Hydraulikflüssigkeiten, Fette und Kettenöle für landwirtschaftliche Anwendungen. Diese Produkte sind besonders für umweltfreundliche Anlagen von Bedeutung, bei denen verlorene Schmiermittel direkt in Boden und umliegende Ökosysteme verteilt werden können.

Hersteller landwirtschaftlicher Geräte stellen auch fortschrittlichere Traktoren, Kombinationen, autonome Maschinen, Präzisionsspritzgeräte und digital angeschlossene landwirtschaftliche Geräte vor, die spezialisierte Schmierstofflösungen benötigen. Hochhorsepower-Motoren, stufenlos verstellbare Getriebe, integrierte hydraulische Systeme und elektronisch gesteuerte Bauteile benötigen Schmierstoffe mit verbesserter Scherstabilität, Oxidationsbeständigkeit, Tieftemperatur-Flüssigkeit und Verschleißfestigkeit. Dies schafft Möglichkeiten für synthetische und halbsynthetische Formulierungen, die längere Serviceintervalle und verbesserte Geräteverfügbarkeit unterstützen können.

So weisen die Industrieschätzungen darauf hin, dass der landwirtschaftliche Schmierstoffmarkt bis 2031 von 7,55 Mrd. USD im Jahr 2026 auf 8,95 Mrd. USD wachsen wird, unterstützt durch steigende Betriebs mechanisierung, verstärkte Nutzung moderner landwirtschaftlicher Maschinen und stärkere Betonung der Wartungseffizienz. Der Ausbau von OEM-genehmigten Schmierstoffen, multifunktionalen Universal-Traktor-Übertragungsölen und biologisch abbaubaren Produkten wird erwartet, dass zusätzliche Einnahmemöglichkeiten geschaffen werden, da die Betriebsbetreiber zunehmend den Maschinenschutz, die betriebliche Effizienz und nachhaltige landwirtschaftliche Praktiken priorisieren.

Nordamerika Agrarschmierstoffe Markt Scope

Der Markt wird auf der Grundlage von Kategorie, Art, Rohstoff, Anwendung und landwirtschaftlichen Geräten segmentiert.

- Nach Kategorie

Auf Basis der Kategorie wird der Agrarschmierstoffmarkt Nordamerikas zu Mineralöl, synthetischen und biobasierten Segmenten segmentiert. Das Segment Mineralöl hatte 2025 den größten Marktanteil von rund 56,8%, was durch seine Wirtschaftlichkeit, die weit verbreitete Verfügbarkeit und den etablierten Einsatz in konventionellen Traktoren, Erntemaschinen und anderen landwirtschaftlichen Maschinen bedingt ist. Mineralölbasierte Formulierungen bleiben aufgrund ihrer Kompatibilität mit Altgeräten und niedrigeren Ersatzkosten für Routinemotoren, Getriebe und hydraulische Wartung weit verbreitet.

Das Segment Synthetic wird das schnellste Wachstum von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach Schmierstoffen bietet eine überlegene Oxidationsstabilität, Temperaturbeständigkeit und erweiterte Abflussintervalle. Der zunehmende Einsatz von hochhorsepower Traktoren, Präzisionsfarbmaschinen und fortschrittlichen hydraulischen Systemen beschleunigt die Annahme von synthetischen Formulierungen. Bio-basierte Schmierstoffe gewinnen zudem an Traktion, da sich Betriebsbetreiber und Anlagenbesitzer zunehmend auf biologisch abbaubare Alternativen für umweltverträgliche landwirtschaftliche Anwendungen konzentrieren.

- Typ

Auf Basis des Typs wird der nordamerikanische Agrarschmierstoffmarkt in Motoröl, Fett, Hydrauliköle, Transformatoröl, Kurbelgehäuseöle, Bar und Kettenöl und andere segmentiert. Das Segment Motoröl hatte 2024 den größten Marktanteil von rund 53,35%, angetrieben durch den umfangreichen Einsatz von Dieselmotorschleppern, kombinierten, Erntemaschinen und selbstfahrenden landwirtschaftlichen Geräten. Motoröle sind essentiell, um Verschleiß zu reduzieren, Rußablagerungen zu kontrollieren, Korrosion zu verhindern und die Motoreffizienz bei längeren Feldbetrieben zu erhalten.

Das Segment Hydraulische Öle wird das schnellste Wachstum von 2026 bis 2033, unterstützt durch die steigende Annahme von hydraulischen Aufzügen, Lastern, Lenksystemen, Sprühgeräten und automatisierten Geräten, registrieren. Moderne landwirtschaftliche Geräte integriert zunehmend komplexe Hydrauliksysteme, die Flüssigkeiten mit hoher thermischer Stabilität, Verschleißschutzeigenschaften und gleichbleibender Viskositätsleistung benötigen. Grease stellt auch aufgrund seiner Verwendung in Lagern, Gelenken, Kupplungen und anderen hochbelastbaren Bauteilen über Landmaschinen eine bedeutende Produktkategorie dar.

- Von Raw Material

Auf Basis von Rohstoffen wird der Agrarschmierstoffmarkt Nordamerikas zu Erdöl-basierten Schmierstoffen und Bio-basierten Schmierstoffen segmentiert. Das Segment Petroleum-basierte Schmierstoffe hielt 2025 den größten Marktanteil von rund 64,2%, unterstützt durch etablierte Raffinationsinfrastruktur, breite Produktverfügbarkeit und geringere Kosten im Vergleich zu alternativen Formulierungen. Erdölbasierte Schmierstoffe werden weiterhin in allen Motoren, Getrieben, Getrieben und hydraulischen Systemen eingesetzt, da sie eine zuverlässige Leistung für eine breite Palette von landwirtschaftlichen Maschinen bieten.

Das Segment Bio-Based Lubricants wird das schnellste Wachstum von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach biologisch abbaubaren Hydraulikflüssigkeiten, Fetten und Kettenölen. Bio-basierte Produkte gewinnen bei Anwendungen, bei denen durch zufällige Schmiermittelverluste Boden-, Kultur- und Wassersysteme beeinträchtigt werden können. Das wachsende Interesse an Schmierstoffformulierungen auf Basis von Sojabohnen und die Verbesserung der Leistungseigenschaften von bioabgeleiteten Estern unterstützen die Segmenterweiterung.

- Anwendung

Auf Basis der Anwendung wird der Markt für landwirtschaftliche Schmiermittel in Nordamerika in Motoren, Getriebe und Getriebe, Hydraulik, Schmieren, Kette, Geräte und andere segmentiert. Das Segment Motoren hielt 2025 den größten Marktanteil von rund 44,2%, angetrieben durch den hohen Schmierstoffverbrauch von Dieselmotoren in Traktoren, Erntemaschinen, Ballenpressen und anderen selbstfahrenden Landmaschinen. Regelmäßige Motor-Wartungszyklen und die Notwendigkeit des Schutzes gegen Staub, Ruß, hohe Temperaturen und schwere Betriebslasten unterstützen weiterhin die Segmentherrschaft.

Das Segment Hydraulische Segment wird von 2026 bis 2033 das schnellste Wachstum registrieren, unterstützt durch den wachsenden Einsatz von hydraulisch angetriebenen Werkzeugen, Ladegeräten, Hebesystemen und Präzisionsbaugeräten. Hydraulische Schmierstoffe sind zunehmend erforderlich, um stabile Druckregelung, Verschleißschutz und Oxidationsbeständigkeit bei anspruchsvollen landwirtschaftlichen Betrieben zu gewährleisten. Auch Getriebe- und Übertragungsanwendungen machen einen erheblichen Anteil aufgrund des weit verbreiteten Einsatzes von Abtriebssystemen, Endantrieben, Nassbremsen und kontinuierlich variablen Getrieben in modernen landwirtschaftlichen Anlagen aus.

- Von landwirtschaftlichen Geräten

Auf der Grundlage landwirtschaftlicher Ausrüstung wird der nordamerikanische Agrarschmierstoffe-Markt in Traktoren, Erntemaschinen, Mais-Pickers, Ballenpressen, Schmiedeschneider, kreisförmige Spieße, Steinschleifer, Düngerspreizer, Slurry Tanker, Sprayer, Futtermischer, Silagespreizer, Strohgebläse, Mäher und Mähmaschinen, Heu-Tedder, Heu-Rakes, Ballen. Das Segment Traktoren erzielte 2025 den größten Marktanteil von rund 50,1 %, der durch den weit verbreiteten Einsatz im Bereich Landvorbereitung, Anpflanzung, Bewässerung, Materialhandling und Ernteguttransport verursacht wurde. Traktoren benötigen regelmäßigen Verbrauch von Motorölen, Getriebeflüssigkeiten, Hydraulikölen und Fetten und unterstützen ihre führende Position im Schmierstoffbedarf.

Das Segment Harvesters wird das schnellste Wachstum von 2026 bis 2033, angetrieben durch den zunehmenden Einsatz von Kombinationen, Futterern und spezialisierten Erntemaschinen, registrieren. Harvester arbeiten unter hohen mechanischen Belastungen während saisonaler Erntezeiten und erfordern häufige Schmierung von Motoren, Hydraulikkreisen, Schneidsystemen, Lagern und Getrieben. Balers, Sprayers, Dünger und Mäher stellen auch wichtige Gerätekategorien dar, da landwirtschaftliche Betriebe zunehmend mechanisierte Lösungen zur Verbesserung der Produktivität und zur Verringerung der Arbeitsabhängigkeit anführen.

Nordamerika Agrarschmierstoffe Markt Regionale Analyse

US Landwirtschaftliche Schmierstoffe Markt Insight

Der US-Agrarschmierstoffmarkt erfasste 2025 in Nordamerika den größten Umsatzanteil von ca. 79,4 %, der durch den umfangreichen Einsatz von Traktoren, Kombinationen, Ballenpressen, Sprühgeräten und anderen selbstfahrenden landwirtschaftlichen Geräten getrieben wurde. Der wachsende Fokus auf die Verbesserung der landwirtschaftlichen Produktivität, die Verwaltung von Arbeitsknappheiten und die Reduzierung von Maschinenstillständen erhöht die Nachfrage nach spezialisierten Schmierstoffen über Motor-, Hydraulik-, Getriebe- und Schmieranwendungen. Die zunehmende Übernahme von High-horsepower-Ausrüstungen, vernetzten Landmaschinen und Präzisions-Landwirtschaftssystemen beschleunigt die Nachfrage nach Premium-Schmierstoffformulierungen, die unter hohen Belastungen, variablen Temperaturen und längeren Betriebszyklen durchgeführt werden können. Darüber hinaus unterstützt die zunehmende Nutzung von universellen Traktor-Übertragungsölen und fortschrittlichen Hydraulikflüssigkeiten vereinfachte Wartungspraktiken in modernen Betriebsflotten. Die zunehmende Vorliebe für biobasierte und biologisch abbaubare Schmiermittel, insbesondere für Anwendungen mit potenzieller Boden- und Wasserexposition, trägt ebenfalls zur Expansion des Marktes bei.

Kanada Landwirtschaftliche Schmierstoffe Markt Einblick

Der Markt für landwirtschaftliche Schmierstoffe in Kanada entfiel 2025 in Nordamerika auf einen erheblichen Umsatzanteil von etwa 20,6%, unterstützt durch den Ausbau der großtechnischen gewerblichen Landwirtschaft, die zunehmende Mechanisierung der landwirtschaftlichen Betriebe und die zunehmende Übernahme von Hochleistungstraktoren, Erntemaschinen und Bewässerungsanlagen. Der wachsende Bedarf an effizienten Betriebsabläufen in langen Betriebszyklen und rauen Wetterbedingungen ist die Nachfrage nach Motorölen, Hydraulikflüssigkeiten, Getriebeölen, Getriebeschmierstoffen und Fetten. Der Markt wird durch die zunehmende Vorliebe für fortschrittliche synthetische und biobasierte Schmierstoffe unterstützt, die zur Verbesserung der Kraftstoffeffizienz, zur Verringerung des Verschleißes und zur Verlängerung der Lebensdauer der Maschinen beitragen. Die kanadischen landwirtschaftlichen Betreiber konzentrieren sich zunehmend auf vorbeugende Instandhaltungspraktiken, um die Ausfallzeiten der Anlagen während kritischer Pflanz- und Erntezeiten zu minimieren. Darüber hinaus beschleunigt das zunehmende Bewusstsein für die ökologische Nachhaltigkeit und den Bodenschutz die Annahme biologisch abbaubarer Schmierstoffe, insbesondere in hydraulischen und Kettenanwendungen im Feldbetrieb.

Nordamerika Landwirtschaftliche Schmierstoffe Marktanteil

Die nordamerikanische Landwirtschaftliche Schmierstoffeindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- ExxonMobil (US)

- Chevron (USA)

- Phillips 66 (USA)

- Valvoline Global (USA)

- CHS Inc. (USA)

- Calumet, Inc. (USA)

- Amalie Oil Company(USA)

- Smitty’s Supply, Inc.(U.S.)

- Lubrication Engineers, Inc.(U.S.)

- Hydrotex (US)

- Erneuerbare Schmierstoffe, Inc.(U.S.)

- Grenzschmierstoffe (US)

- WARCO Lubricants(USA)

- Vorteile Schmierstoffe (US)

- Petro-Kanada Lubricants(Kanada)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den nordamerikanischen Markt für Agrarschmierstoffe

1.4 EINSCHRÄNKUNG

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 TYP LEBENSLINIENKURVE

2.7 MULTIVARIATE MODELLIERUNG

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.13 IMPORT-EXPORT-DATEN

2.14 SEKUNDÄRQUELLEN

2.15 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Zunehmende Mechanisierung und Maschineneinsatz in der Landwirtschaft

5.1.2 Steigende staatliche Subventionen für landwirtschaftliche Geräte

5.1.3 UNIVERSALSCHMIERMITTEL FÜR MEHRMARKEN-FLOTTEN

5.1.4 Wachsende Notwendigkeit zur Steigerung der Nahrungsmittelproduktivität aufgrund der zunehmenden Bevölkerung

5.1.5 Steigende Arbeitskosten und geringe Verfügbarkeit von Arbeitskräften

5.2 EINSCHRÄNKUNGEN

5.2.1 HOHE KOSTEN FÜR SYNTHETISCHE UND BIOBASIERTE SCHMIERSTOFFE

5.2.2 Niedriges Einkommen der Landwirte in Entwicklungsländern

5.3 CHANCEN

5.3.1 Zunehmende Verwendung biologisch abbaubarer Schmierstoffe in Geräten

5.3.2 Nutzung der E-Commerce-Branche zur Erhöhung der Kundenreichweite

5.3.3 Unzureichende Infrastruktur in Entwicklungsländern

5.3.4 Skeptizismus der Landwirte gegenüber dem Einsatz moderner landwirtschaftlicher Geräte

5.4 HERAUSFORDERUNG

5.4.1 Volatile Rohölpreise stellen eine Herausforderung für die Agrarschmierstoffindustrie dar

6. Nordamerikanischer Markt für Agrarschmierstoffe, nach Typ

6.1 ÜBERBLICK

6.2 MOTORÖL

6.3 HYDRAULIKÖLE

6.4 FETT

6.5 TRANSFORMATORÖL

6.6 KURBELGEHÄUSEÖLE

6.7 SCHIENEN- UND KETTENÖL

6.8 SONSTIGES

7. Nordamerikanischer Markt für Agrarschmierstoffe, nach Rohstoffen

7.1 ÜBERSICHT

7.2 SCHMIERSTOFFE AUF ERDÖLBASIS

7.3 MINERALÖL-SCHMIERSTOFFE

7.4 SYNTHETISCHE SCHMIERSTOFFE

7.5 BIOBASIERTE SCHMIERSTOFFE

7.6 Pflanzenöl

7.7 Pflanzenöl

7.8 Sojaöl

7.9 SONSTIGES

7.1 TIERISCHES ÖL

8. Nordamerikanischer Markt für Agrarschmierstoffe, nach Anwendung

8.1 ÜBERSICHT

8.2 MOTOREN

8.3 HYDRAULIK

8.4 SCHMIEREN

8.5 GETRIEBE & ANTRIEBSWECHSEL

8.6 ANBAUGERÄTE

8.7 BODENBEARBEITUNGSGERÄTE

8.8 Geräte zur Saatbettbereitung

8.9 SÄGERÄTE

8.1 JÄTTEN UND INTERKULTURELLE

8.11 SONSTIGES

8.12 KETTE

8.13 SONSTIGES

9. Nordamerikanischer Markt für Landwirtschaftsschmierstoffe, nach Landmaschinen

9.1 ÜBERSICHT

9.2 TRAKTOREN

9.3 Erntemaschinen

9.3.1 SILAGEHÄCKER

9.3.2 KARTOFFELERNTEMASCHINEN

9.3.3 Rübenerntemaschinen

9.3.4 SONSTIGES

9.4 BÖDENSCHNEIDER

9.4.1 Kreiseleggen-Schneidgeräte

9.4.2 Steinschleifmaschinen

9.5 BALLENPRESSEN

9.5.1 RUNDBALLENPRESSEN

9.5.2 Großballenpressen

9.5.3 SONSTIGES

9.6 Heuwender

9.7 HEUSCHWADEN

9.8 SPRÜHGERÄTE

9.9 DÜNGERSTREUER

9.1 Silagestreuer

9.11 FUTTERMISCHER

9.12 GÜLLEFASS

9.13 STROHGEBLÄSE

9.14 MÄHWERKE UND MÄHAUFBEREITUNGSGERÄTE

9.15 MAISPFLÜCKER

9.16 BALLENWICKLER

9.17 WEINERNTEMASCHINEN

9.18 SONSTIGES

10 Nordamerikanischer Markt für Agrarschmierstoffe nach geografischer Lage

10.1 NORDAMERIKA

10.1.1 USA

10.1.2 KANADA

10.1.3 MEXIKO

11 Nordamerikanischer Markt für Agrarschmierstoffe, Unternehmenslandschaft

11.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12 FIRMENPROFILE

12.1 ROYAL DUTCH SHELL PLC,

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 Umsatzanalyse

12.1.3 UNTERNEHMENSAKTIENANALYSE

12.1.4 PRODUKTPORTFOLIO

12.1.5 NEUESTE UPDATES

12.2 BP PLC

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 Umsatzanalyse

12.2.3 UNTERNEHMENSAKTIENANALYSE

12.2.4 PRODUKTPORTFOLIO

12.2.5 NEUESTE UPDATES

12.3 EXXON MOBIL CORPORATION.

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 Umsatzanalyse

12.3.3 UNTERNEHMENSAKTIENANALYSE

12.3.4 PRODUKTPORTFOLIO

12.3.5 NEUESTE UPDATES

12.4 GESAMT

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 Umsatzanalyse

12.4.3 UNTERNEHMENSAKTIENANALYSE

12.4.4 PRODUKTPORTFOLIO

12.4.5 NEUESTES UPDATE

12.5 CHEVRON CORPORATION.

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 Umsatzanalyse

12.5.3 UNTERNEHMENSAKTIENANALYSE

12.5.4 PRODUKTPORTFOLIO

12.5.5 NEUESTES UPDATE

12.6 PHILLIPS 66

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 Umsatzanalyse

12.6.3 PRODUKTPORTFOLIO

12.6.4 NEUESTES UPDATE

12.7 REPSOL

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 Umsatzanalyse

12.7.3 PRODUKTPORTFOLIO

12.7.4 NEUESTES UPDATE

12.8 LUKOIL

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 Umsatzanalyse

12.8.3 PRODUKTPORTFOLIO

12.8.4 NEUESTES UPDATE

12.9 ENI SPA

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 Umsatzanalyse

12.9.3 PRODUKTPORTFOLIO

12.9.4 NEUESTES UPDATE

12.1 VALVOLINE LLC

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 Umsatzanalyse

12.10.3 PRODUKTPORTFOLIO

12.10.4 NEUESTES UPDATE

12.11 FUCHS

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 Umsatzanalyse

12.11.3 PRODUKTPORTFOLIO

12.11.4 NEUESTES UPDATE

12.12 GULF OIL INTERNATIONAL

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 PRODUKTPORTFOLIO

12.12.3 NEUESTES UPDATE

12.13 MORRIS-SCHMIERSTOFFE

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 PRODUKTPORTFOLIO

12.13.3 NEUESTES UPDATE

12.14 LUBRITA EUROPE BV

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 PRODUKTPORTFOLIO

12.14.3 NEUESTES UPDATE

12.15 CONDAT

12.15.1 UNTERNEHMENSÜBERSICHT

12.15.2 PRODUKTPORTFOLIO

12.15.3 NEUESTES UPDATE

12.16 COUGAR LUBRICANTS INTERNATIONAL LTD

12.16.1 UNTERNEHMENSÜBERSICHT

12.16.2 PRODUKTPORTFOLIO

12.16.3 NEUESTES UPDATE

12.17 DYADE-SCHMIERSTOFFE

12.17.1 UNTERNEHMENSÜBERSICHT

12.17.2 PRODUKTPORTFOLIO

12.17.3 NEUESTES UPDATE

12.18 UNIL

12.18.1 UNTERNEHMENSÜBERSICHT

12.18.2 PRODUKTPORTFOLIO

12.18.3 NEUESTES UPDATE

12.19 THE BAHRAIN PETROLEUM COMPANY BSC

12.19.1 UNTERNEHMENSÜBERSICHT

12.19.2 PRODUKTPORTFOLIO

12.19.3 NEUESTES UPDATE

12.2 KLONDIKE LUBRICANTS CORPORATION

12.20.1 UNTERNEHMENSÜBERSICHT

12.20.2 PRODUKTPORTFOLIO

12.20.3 NEUESTES UPDATE

13 SWOT- UND DATABRIDGE-MARKTFORSCHUNGSANALYSE

13.1 STÄRKE: - STARKE GEOGRAFISCHE PRÄSENZ

13.2 SCHWÄCHE: - MANGEL AN INNOVATION AUFGRUND GERINGERER INVESTITIONEN IN F&E-AUSGABEN

13.3 GELEGENHEIT: - STRATEGISCHE EXPANSION, KOOPERATIONEN, PARTNERSCHAFTEN UND ÜBERNAHMEN

13.4 GEFAHR: - SCHWANKUNGEN DER ROHSTOFFPREISE

13.5 DATENBRÜCKEN-MARKTFORSCHUNGSANALYSE

14 SCHLUSSFOLGERUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1 IMPORTDATEN FÜR SCHMIERMITTELZUBEREITUNGEN, EINSCHLIESSLICH SCHNEIDÖLZUBEREITUNGEN, SCHRAUBEN- ODER MUTTERNLÖSUNGSMITTEL, ROST- ODER KORROSIONSSCHUTZMITTEL UND FORMTRENNMITTEL AUF DER BASIS VON SCHMIERMITTELN; TEXTILSCHMIERMITTELZUBEREITUNGEN UND ZUBEREITUNGEN ZUR ÖL- ODER FETTBEHANDLUNG VON TEXTILMATERIALIEN, LEDER, PELZFELLEN ODER ANDEREN MATERIALIEN (AUSGENOMMEN ZUBEREITUNGEN, DIE ALS GRUNDBESTANDTEILE >= 70 GEWICHTS% ERDÖL ODER BITUMINÖSE MINERALÖLE ENTHALTEN), NES; HS-CODE: 3403 (TAUSEND USD)

TABELLE 2: EXPORTDATEN FÜR SCHMIERMITTELZUBEREITUNGEN, EINSCHLIESSLICH SCHNEIDÖLZUBEREITUNGEN, SCHRAUBEN- ODER MUTTERNLÖSUNGSMITTEL, ROST- ODER KORROSIONSSCHUTZMITTEL UND FORMTRENNMITTEL AUF DER BASIS VON SCHMIERMITTELN; TEXTILSCHMIERMITTELZUBEREITUNGEN UND ZUBEREITUNGEN ZUR ÖL- ODER FETTBEHANDLUNG VON TEXTILMATERIALIEN, LEDER, PELZFELLEN ODER ANDEREN MATERIALIEN (AUSGENOMMEN ZUBEREITUNGEN, DIE ALS GRUNDBESTANDTEILE >= 70 GEWICHTS% ERDÖL ODER BITUMINÖSE MINERALÖLE ENTHALTEN), NES; HS-CODE: 4802 (TAUSEND USD)

TABELLE 3: PRODUKTION UND HANDEL MIT LANDWIRTSCHAFTLICHEN MASCHINEN IN EUROPÄISCHEN LÄNDERN (MILLIONEN USD)

TABELLE 4: EUROPÄISCHE PRODUKTION PRO LANDWIRTSCHAFTLICHER MASCHINENTYP, IM JAHR 2017 (MILLIONEN USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH TYP, 2018–2027 (TONNEN)

TABELLE 6: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 7: NORDAMERIKANISCHER MOTORENÖLMARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH REGION, 2018–2027 (TONNEN)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR MOTORÖLE IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 9: HYDRAULIKÖLE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TONNEN)

TABELLE 10: HYDRAULIKÖLE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR FETT IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH REGION, 2018–2027 (TONNEN)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR FETT IM LANDWIRTSCHAFTLICHEN SCHMIERMITTEL, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR TRANSFORMATORÖL IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH REGION, 2018–2027 (TONNEN)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR TRANSFORMATORÖL IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 15: KURBELGEHÄUSEÖLE IN NORDAMERIKA AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH REGION, 2018–2027 (TONNEN)

TABELLE 16: KURBELGEHÄUSEÖLE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR SCHIENEN- UND KETTENÖL FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH REGION, 2018–2027 (TONNEN)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR SCHIENEN- UND KETTENÖL IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 19: ANDERE MARKTTEILNEHMER FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TONNEN)

TABELLE 20: ANDERE MARKTTEILNEHMER FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ROHSTOFFEN, 2018–2027 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR ERDÖLBASIERTE SCHMIERSTOFFE IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFFBEREICH, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 23: NORDAMERIKANISCHE SCHMIERSTOFFE AUF ERDÖLBASIERTER SCHMIERSTOFFBASIS IM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ROHSTOFFEN AUF ERDÖLBASIERTER SCHMIERSTOFFBASIS, 2018–2027 (TAUSEND USD)

TABELLE 24: BIOBASIERTE SCHMIERSTOFFE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 25: BIOBASIERTE SCHMIERSTOFFE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH ROHSTOFFEN FÜR BIOBASIERTE SCHMIERSTOFFE, 2018–2027 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR PFLANZENÖL IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH BIOBASIERTEN PFLANZENÖL-SCHMIERSTOFFEN, 2018–2027 (TAUSEND USD)

TABELLE 27: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH ANWENDUNG, 2018–2027 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR MOTOREN IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR HYDRAULIK IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR SCHMIERMITTEL IN DER LANDWIRTSCHAFT, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR ZAHNRÄDER UND GETRIEBE IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHE GERÄTE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 33: NORDAMERIKANISCHE GERÄTE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH GERÄTEANWENDUNG, 2018–2027 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHE KETTE IM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 35: ANDERE MARKTTEILNEHMER FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 36: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH LANDWIRTSCHAFTLICHEN GERÄTEN, 2018–2027 (TAUSEND USD)

TABELLE 37: TRAKTOREN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 38: NORDAMERIKANISCHE ERNTEMASCHINEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 39: NORDAMERIKANISCHE ERNTEMASCHINEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL, NACH ERNTEMASCHINEN, 2018–2027 (TAUSEND USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR BÖDENSCHNEIDER FÜR DIE LANDWIRTSCHAFT, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR KREISELGEWÄSSE UND SCHNEIDER FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR STEINSCHLEIFMASCHINEN FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR BALLENPRESSEN FÜR DIE LANDWIRTSCHAFT, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 44: NORDAMERIKANISCHE BALLENPRESSEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH BALLENPRESSEN, 2018–2027 (TAUSEND USD)

TABELLE 45: HEUWENDER AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 46: NORDAMERIKANISCHER HEUSCHWADENMARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 47: EUROPÄISCHER MARKT FÜR SPRÜHGERÄTE FÜR DIE LANDWIRTSCHAFT, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 48: DÜNGERSTREUER AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 49: SILAGESTREUER AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 50: FUTTERMISCHER AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 51: GÜLLTIERWAGEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 52: STROHGEBLÄSE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TONNEN)

TABELLE 53: MÄHWERKE UND MÄHAUFBEREITUNGSGERÄTE IN NORDAMERIKA AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 54: MAISPFÜCKER AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 55: BALLENWICKLER AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 56: NORDAMERIKANISCHE TRAUBENERNTEMASCHINEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 57: ANDERE MARKTTEILNEHMER FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH REGION, 2018–2027 (TAUSEND USD)

TABELLE 58: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH LÄNDERN, 2018–2027 (TONNEN)

TABELLE 59: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH LÄNDERN, 2018–2027 (IN TAUSEND USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH TYP, 2018–2027 (TONNEN)

TABELLE 61: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 62: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ROHSTOFFEN, 2018–2027 (TAUSEND USD)

TABELLE 63: NORDAMERIKANISCHE SCHMIERSTOFFE AUF ERDÖLBASIERTER SCHMIERSTOFFBASIS IM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ROHSTOFFEN AUF ERDÖLBASIERTER SCHMIERSTOFFBASIS, 2018–2027 (TAUSEND USD)

TABELLE 64: BIOBASIERTE SCHMIERSTOFFE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH ROHSTOFFEN FÜR BIOBASIERTE SCHMIERSTOFFE, 2018–2027 (TAUSEND USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR PFLANZENÖL IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH BIOBASIERTEN PFLANZENÖL-SCHMIERSTOFFEN, 2018–2027 (TAUSEND USD)

TABELLE 66: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH ANWENDUNG, 2018–2027 (TAUSEND USD)

TABELLE 67: NORDAMERIKANISCHE GERÄTE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH GERÄTEANWENDUNG, 2018–2027 (TAUSEND USD)

TABELLE 68: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA, NACH LANDWIRTSCHAFTLICHEN GERÄTEN, 2018–2027 (TAUSEND USD)

TABELLE 69: NORDAMERIKANISCHE ERNTEMASCHINEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL, NACH ERNTEMASCHINEN, 2018–2027 (TAUSEND USD)

TABELLE 70: NORDAMERIKANISCHE BALLENPRESSEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH BALLENPRESSEN, 2018–2027 (TAUSEND USD)

TABELLE 71 US-MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH TYP, 2018–2027 (TONNEN)

TABELLE 72: US-MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 73 US-MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ROHSTOFFEN, 2018–2027 (TAUSEND USD)

TABELLE 74 US-MARKT FÜR ERDÖLBASIERTE SCHMIERSTOFFE IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFFMARKT, NACH ROHSTOFFEN FÜR ERDÖLBASIERTE SCHMIERSTOFFE, 2018–2027 (TAUSEND USD)

TABELLE 75: US-MARKT FÜR BIOBASIERTE SCHMIERSTOFFE IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH ROHSTOFFEN FÜR BIOBASIERTE SCHMIERSTOFFE, 2018–2027 (TAUSEND USD)

TABELLE 76 US-MARKT FÜR PFLANZENÖL IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH BIOBASIERTEN PFLANZENÖL-SCHMIERSTOFFEN, 2018–2027 (TAUSEND USD)

TABELLE 77: US-MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ANWENDUNG, 2018–2027 (TAUSEND USD)

TABELLE 78 US-MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL FÜR GERÄTE, NACH ANWENDUNG DER GERÄTE, 2018–2027 (TAUSEND USD)

TABELLE 79 US-MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH LANDWIRTSCHAFTLICHEN GERÄTEN, 2018–2027 (TAUSEND USD)

TABELLE 80: US-ERNTEMASCHINEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL, NACH ERNTEMASCHINEN, 2018–2027 (TAUSEND USD)

TABELLE 81 US-BALLENPRESSEN IM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH BALLENPRESSEN, 2018–2027 (TAUSEND USD)

TABELLE 82: KANADISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH TYP, 2018–2027 (TONNEN)

TABELLE 83 KANADISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 84: KANADISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ROHSTOFFEN, 2018–2027 (TAUSEND USD)

TABELLE 85: KANADISCHE SCHMIERSTOFFE AUF ERDÖLBASIERTER SCHMIERSTOFFBASIS IM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ROHSTOFFEN AUF ERDÖLBASIERTER SCHMIERSTOFFBASIS, 2018–2027 (TAUSEND USD)

TABELLE 86: BIOBASIERTE SCHMIERSTOFFE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN KANADA, NACH ROHSTOFFEN FÜR BIOBASIERTE SCHMIERSTOFFE, 2018–2027 (TAUSEND USD)

TABELLE 87 KANADISCHER MARKT FÜR PFLANZENÖL IM LANDWIRTSCHAFTLICHEN SCHMIERSTOFF, NACH BIOBASIERTEN PFLANZENÖL-SCHMIERSTOFFEN, 2018–2027 (TAUSEND USD)

TABELLE 88: KANADISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ANWENDUNG, 2018–2027 (TAUSEND USD)

TABELLE 89: KANADISCHE GERÄTE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH GERÄTEANWENDUNG, 2018–2027 (TAUSEND USD)

TABELLE 90: KANADISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH LANDWIRTSCHAFTLICHEN GERÄTEN, 2018–2027 (TAUSEND USD)

TABELLE 91 KANADISCHE ERNTEMASCHINEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL, NACH ERNTEMASCHINEN, 2018–2027 (TAUSEND USD)

TABELLE 92 KANADISCHE BALLENPRESSEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH BALLENPRESSEN, 2018–2027 (TAUSEND USD)

TABELLE 93: MEXIKO: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH TYP, 2018–2027 (TONNEN)

TABELLE 94: MEXIKO: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH TYP, 2018–2027 (TAUSEND USD)

TABELLE 95: MEXIKO: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ROHSTOFFEN, 2018–2027 (TAUSEND USD)

TABELLE 96 MEXIKO: ERDÖLBASIERTE SCHMIERSTOFFE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ROHSTOFFEN FÜR ERDÖLBASIERTE SCHMIERSTOFFE, 2018–2027 (TAUSEND USD)

TABELLE 97: BIOBASIERTE SCHMIERSTOFFE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN MEXIKO, NACH ROHSTOFFEN FÜR BIOBASIERTE SCHMIERSTOFFE, 2018–2027 (TAUSEND USD)

TABELLE 98 MEXIKO: PFLANZENÖL IM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH PFLANZENÖL-BIOBASIERTEM SCHMIERSTOFF, 2018–2027 (TAUSEND USD)

TABELLE 99: MEXIKO: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH ANWENDUNG, 2018–2027 (TAUSEND USD)

TABELLE 100: MEXIKO: GERÄTE AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH GERÄTEANWENDUNG, 2018–2027 (TAUSEND USD)

TABELLE 101 MEXIKO: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH LANDWIRTSCHAFTLICHEN GERÄTEN, 2018–2027 (TAUSEND USD)

TABELLE 102 MEXIKO: ERNTEMASCHINEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERMITTEL, NACH ERNTEMASCHINEN, 2018–2027 (TAUSEND USD)

TABELLE 103 MEXIKO: BALLENPRESSEN AUF DEM MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE, NACH BALLENPRESSEN, 2018–2027 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNGSVERZEICHNIS

ABBILDUNG 1: NORD-AMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE: DATENTRIANGULATION

ABBILDUNG 3: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE: NORDAMERIKA IM VERGLEICH ZWISCHEN DEN REGIONALEN MÄRKTEN

ABBILDUNG 5: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE: DIE TECHNOLOGIE-LEBENSLINIENKURVE

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE: MULTIVARIATE MODELLIERUNG

ABBILDUNG 8: MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 11 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 12: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE: DIE MARKTHERAUSFORDERUNGSMATRIX

ABBILDUNG 13 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 14: Die zunehmende Mechanisierung und der Einsatz von Maschinen in der Landwirtschaft sind der Motor des nordamerikanischen Marktes für Agrarschmierstoffe im Prognosezeitraum von 2020 bis 2027.

ABBILDUNG 15: MOTORÖL WIRD IN DEN JAHREN 2020 UND 2027 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE EINNEHMEN

ABBILDUNG 16 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE

ABBILDUNG 17 TRAKTORZULASSUNG NACH LÄNDERN (2018)

ABBILDUNG 18 BEVÖLKERUNG NORDAMERIKAS, IN MILLIARDEN (2019 – 2100)

ABBILDUNG 19 DURCHSCHNITTLICHES EINKOMMEN DER LANDWIRTE IN CHINA UND INDIEN

ABBILDUNG 20 EUROPÄISCHE INTERNETNUTZER AUF MOBILTELEFON, VON 2011 BIS 2016 (IN %)

ABBILDUNG 21 DURCHSCHNITTLICHE GRUNDBESITZGRÖSSE EINES HAUSHALTS, 2016

ABBILDUNG 22 ROHÖLPREISSCHWANKUNGEN (MIO. USD)

ABBILDUNG 23 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: NACH TYP, 2019

ABBILDUNG 24 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: NACH ROHSTOFFEN, 2019

ABBILDUNG 25 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: NACH ANWENDUNG, 2019

ABBILDUNG 26 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: NACH LANDWIRTSCHAFTLICHEN GERÄTEN, 2019

ABBILDUNG 27: NORDAMERIKANISCHER MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE: ÜBERSICHT (2019)

ABBILDUNG 28 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: NACH LÄNDERN (2019)

ABBILDUNG 29 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 30 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: NACH LÄNDERN (2019 UND 2027)

ABBILDUNG 31 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: NACH TYP (2020–2027)

ABBILDUNG 32 MARKT FÜR LANDWIRTSCHAFTLICHE SCHMIERSTOFFE IN NORDAMERIKA: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.