North America Agritech Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.74 Billion

USD

17.99 Billion

2025

2033

USD

7.74 Billion

USD

17.99 Billion

2025

2033

| 2026 –2033 | |

| USD 7.74 Billion | |

| USD 17.99 Billion | |

| % | |

|

North America Agritech Market Segmentation, Nach Produkttyp (Precision Farming Equipment, Farm Management Software, Smart Irrigation Systems, Landwirtschaft Drohnen, und andere), Pflanzenwissenschaft (Genetic Engineering, Molekulare Farm Breeding, Genomic Selection und Marker-Assisted Breeding, Gene-Editing Technologies, and Others), Technologie (Internet of Things (Iot), Künstliche Intelligenz (AI), Big Data &

Nordamerika AgritechMarktgröße

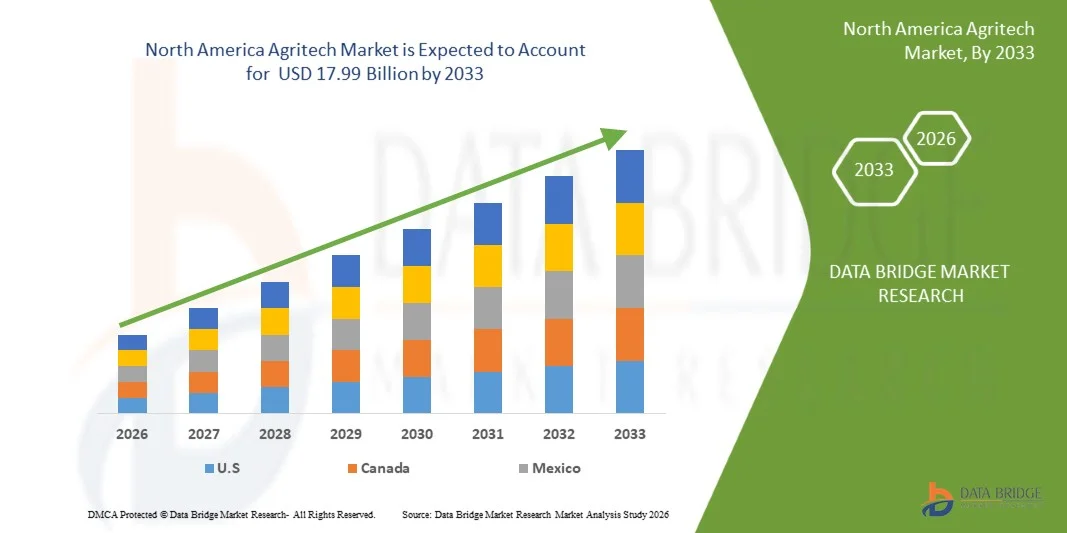

- Der Agritech-Markt Nordamerikas wurde auf7,74 Milliarden USD in 2025und wird voraussichtlich erreichen17,99 Milliarden USD bis 2033beiCAGR von 11,3%während der Prognosezeit.

- Der Markt wird in erster Linie durch die zunehmende Nachfrage nach kostengünstigen, technologieerzeugten und nachhaltigen Agrarlösungen angetrieben. Zu den wichtigsten Adoptionsbereichen gehören Präzisions-, intelligente Bewässerung, Landwirtschaftsautomatisierung, digitale Betriebsmanagement-Plattformen sowie die datengesteuerte Erntegutüberwachung in großen Gewerbebetrieben und mittleren landwirtschaftlichen Betrieben.

- Das anhaltende Marktwachstum wird durch kontinuierliche Innovationen in der Agrar-IoT-, KI-basierten Analytik, Robotik, Drohnen und fortschrittlichen Sensortechnologien unterstützt, zusammen mit der wachsenden Verfügbarkeit von Cloud-basierten Plattformen und integrierten Hardware-Software-Lösungen. Vorzügliche Regierungsinitiativen zur Förderung einer nachhaltigen Landwirtschaft, steigende Investitionen in klimafreundliche Landwirtschaftspraktiken und zunehmender Fokus auf Ressourceneffizienz, Ertragsoptimierung und Emissionsreduktion verstärken den Gesamtmarktausblick in Nordamerika.

Nordamerika AgritechMarktanalyse

- Der Nordamerika-Agritech-Markt zeigt eine stetige Weiterentwicklung, da sich Lösungsanbieter zunehmend auf technologische Innovation, Effizienz auf landwirtschaftlicher Ebene und anwendungsspezifische Optimierungen konzentrieren, um den wachsenden Produktivitäts- und Nachhaltigkeitsbedarf der Landwirtschaft zu decken. Agritech-Entwickler nutzen Präzisions-Landwirtschaftswerkzeuge, AI-getriebene Analytik, IoT-fähige Sensoren, Drohnen und Automatisierungssysteme, um die Erntegutüberwachung, Ertragsvorhersage, Bodengesundheitsmanagement und Input-Optimierung in großen Gewerbebetrieben, mittelständischen Betrieben und der kontrollierten Umwelt-Landwirtschaft zu verbessern. Die Integration von digitalen Dashboards, Echtzeitdaten-Konnektivität und Cloud-basierten Farmmanagement-Plattformen prägt die Entwicklung von Produkten in der gesamten Region.

- Diese Fortschritte verstärken die regionale Wertschöpfungskette der Agrartechnik durch Verbesserung der betrieblichen Effizienz, Skalierbarkeit und Entscheidungsgenauigkeit, während Ressourcenschwendung, Arbeitsabhängigkeit und Gesamtproduktionskosten reduziert werden. Die Erweiterung von Direktverkaufsmodellen, Händlernetzen, Agri-Input-Partnerschaften und Kooperationen mit Agrarunternehmen und Genossenschaften ermöglicht eine schnellere Marktdurchdringung und einen verbesserten Zugang zu Landwirten. Die zunehmende Übernahme von Agrartechnologielösungen in den Bereichen Anbau, Gartenbau, Viehwirtschaft und Gewächshausbau, unterstützt durch staatliche Nachhaltigkeitsprogramme, intelligente landwirtschaftliche Anreize und klimafreundliche Landwirtschaftsinitiativen, erhöht die Marktzugangsfähigkeit.

- Die USA werden voraussichtlich den Nordamerika-Agrotech-Markt mit dem größten Umsatzanteil von 77.95% im Jahr 2025 dominieren, unterstützt von groß angelegten kommerziellen Landwirtschaftsbetrieben, High-Tech-Adoptionsraten, starker agri-Tech-Start-Aktivität und nachhaltigen Investitionen in die digitale Landwirtschaft, Automatisierung und datengesteuerte Landwirtschaftslösungen.

- Kanada ist der am schnellsten wachsende Markt, der eine CAGR von 12,0% registriert, angetrieben durch die zunehmende Annahme von Präzisions-Landwirtschaftstechnologien, intelligente Bewässerungssysteme und klimaadaptive Agrarpraktiken, sowie unterstützende Regierungspolitiken und wachsendes Bewusstsein für eine nachhaltige Lebensmittelproduktion.

- Im Jahr 2025 wird mit einem Anteil von 34,56% am nordamerikanischen Agrotech-Markt erwartet, was eine starke Nachfrage nach GPS-geführten Maschinen, variabler Geschwindigkeitstechnik, Feldsensoren und automatisierten Geräten widerspiegelt. Der breite Einsatz im Bereich der pflanzlichen Produktion, der landwirtschaftlichen Überwachung und des Ressourcenmanagements, kombiniert mit kontinuierlicher technologischer Innovation und digitaler Integration, verstärkt weiterhin die Führung des Segments im Agrarmarkt Nordamerikas.

Geltungsbereich undSegmentierung des Agritech-Marktes in Nordamerika

| Attribute | Nordamerika Agritech SchlüsselMarkteinblicke |

| Verdeckte Segmente |

|

| Land bezogen | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten-Infosets mit Mehrwert | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch Tiefenexpertenanalysen, Pipelineanalysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Nordamerika Agrarmarkttrends

„Integration von künstlicher Intelligenz und Analytics in der Landwirtschaft wachsen“

- Die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlicher Analytik in der Landwirtschaft wandelt die moderne Landwirtschaft um, indem sie hochdatengesteuerte, präzise und effiziente Operationen ermöglicht. KI-Technologien – einschließlich maschinelles Lernen, Deep Learning, Computer Vision und vorausschauende Modellierung – werden zunehmend eingesetzt, um riesige Datenmengen aus IoT-fähigen Sensoren, Drohnen, Satellitenbildern und automatisierten Maschinen zu analysieren. Dies ermöglicht es Landwirten, die Bodengesundheit, die Wettermuster, das Erntewachstum, die Bewässerungsniveaus und Schädlings- oder Krankheitsausbrüche in Echtzeit zu überwachen, wodurch zeitnahe Interventionen und optimierte Nutzung von Wasser, Düngemitteln und anderen Inputs möglich sind.

- Fortgeschrittene Analytik-Plattformen befähigen Landwirten auch zielführende Einblicke in die Ertragsprognose, die Nachfrageprognose und die Optimierung der Lieferketten. Durch die Kombination historischer und Echtzeitdaten helfen diese Werkzeuge, die Betriebsrisiken zu reduzieren, die Ernteverluste zu minimieren und die Rentabilität der Betriebe zu verbessern. Beispielsweise können Vorhersagealgorithmen die Landwirte auf potenzielle Schädlingsbefall oder Nährstoffmangel aufmerksam machen, bevor sie die Gesundheit der Pflanzen erheblich beeinflussen, während AI-getriebene Analytik auf Basis von Wetter- und Bodenbedingungen optimale Planier- und Erntezeiten empfehlen kann.

- Die Integration von KI und Analytik verbessert die Nachhaltigkeit in der Landwirtschaft, indem die Übernutzung von Inputs, die Senkung der Treibhausgasemissionen und die Unterstützung des Präzisionsressourcenmanagements reduziert wird. Da Farmen zunehmend vernetzt und digitalisiert werden, entstehen KI und Analytik als Basistechnologien, die nicht nur Produktivität und Effizienz steigern, sondern auch intelligentere, widerstandsfähigere und umweltverträglichere Landwirtschaftssysteme ermöglichen. Dieser Trend stellt eine kritische Gelegenheit für Agritech-Anbieter dar, innovative Lösungen zu liefern, die sowohl ökonomische als auch ökologische Vorteile in der landwirtschaftlichen Landschaft Nordamerikas vorantreiben.

- Im Januar 2026 kündigte Ceres AI eine verbesserte Integration mit dem John Deere Operations Center an, die es den Züchtern ermöglicht, direkt innerhalb der Plattform auf die AI‐powered-Bildung und Analytik von Ceres zuzugreifen, was die Echtzeit-Feldüberwachung, die Gesundheitsanalyse und die Entscheidungsfindung für eine verbesserte Produktivität und Nachhaltigkeit erhöht.

- Wie im November 2025 von Land O’Lakes in Partnerschaft mit Microsoft hervorgehoben wurde, wurde der AI-basierte Assistent „Oz“ eingeführt, um feldspezifische Empfehlungen aus fortschrittlichen Analysen zu liefern, die Landwirte bei der Optimierung von Düngemitteln, Bewässerung und Schädlingsbekämpfung in ihrem Betrieb unterstützen.

- Die zunehmende Integration von künstlicher Intelligenz und Analytik revolutioniert die moderne Landwirtschaft, indem sie datengesteuerte Entscheidungsfindung, Präzisionsressourcenmanagement und vorausschauende Erkenntnisse für die Erntegesundheit, Bewässerung und Schädlingsbekämpfung ermöglicht. Durch den Einsatz von KI-gestützten Werkzeugen und fortschrittlicher Analytik können die Landwirte die Erträge optimieren, den Einsatzabfall reduzieren und die betriebliche Effizienz verbessern und gleichzeitig Nachhaltigkeit und Rentabilität verbessern. Dieser Trend ist ein bedeutender Wachstumstreiber für den Agrarmarkt, die Positionierung von KI und Analytik als wesentliche Technologien für intelligentere, widerstandsfähigere und zukunftsfähige landwirtschaftliche Systeme

Nordamerika Agritech Marktdynamik

Fahrer

„Rising Adoption von Precision Farming Technologies„

- Die zunehmende Einführung von Präzisionsbautechnologien wird durch die zunehmende Notwendigkeit geprägt, die landwirtschaftliche Produktion effizienter, vorhersehbar und wirtschaftlich rentabel zu machen. Da die landwirtschaftlichen Betriebe mit dem Montagedruck von schwankenden Eingangskosten, Arbeitsbeschränkungen und Ertragsunsicherheit konfrontiert sind, werden technologiegestützte Ansätze umgriffen, um eine bessere Kontrolle über die Variabilität auf Feldebene zu erlangen. Werkzeuge wie GPS-geführte Traktoren, Boden- und Erntegutsensoren, Satelliten- und Drohnen-basierte Bildgebung und automatisierte Maschinen werden eingesetzt, um die Betriebsbedingungen mit größerer Genauigkeit zu überwachen. Durch diese Systeme werden Echtzeitdaten über mehrere Stadien des Kulturzyklus erfasst, so dass landwirtschaftliche Entscheidungen durch messbare Feldeinsichten und nicht herkömmliche Test-und-Fehler-Methoden geleitet werden können.

- Auf betrieblicher Ebene ermöglichen Präzisionsbautechnologien eine gezielte Anwendung kritischer Inputs, einschließlich Saatgut, Düngemittel, Bewässerung und Pflanzenschutzchemikalien. Anstelle einer einheitlichen Input-Distribution werden variable Rate-Technologien verwendet, um Applikationsniveaus mit spezifischen Bodenbedingungen, Pflanzengesundheit und Ertragspotenzial zu entsprechen. Dieser Ansatz führt zu einer verbesserten Input-Use-Effizienz, einer verringerten Verschwendung und einer geringeren Umweltauswirkung und gleichzeitig zu gleichbleibenden Ertragsergebnissen. Durch die Minimierung der Übernutzung von Ressourcen und die Ansprache von unterdurchschnittlichen Gebieten in Feldern werden die Betriebe systematischer verwaltet, was zu einer besseren Kostenkontrolle und einer verbesserten Investitionsrendite im Laufe der Zeit führt.

- Neben Produktivitätszuwächsen trägt die Präzisionshaltung auch zu einer breiteren Transformation bei, wie Betriebe geplant, überwacht und optimiert werden. Daten aus vernetzten Geräten und digitalen Plattformen werden analysiert, um Ertragsvorausschätzungen, Risikobewertung und langfristige Betriebsplanung zu unterstützen. Da die Klimavariabilität und die Wetterunvorhersehbarkeit zunehmen, werden diese Technologien angewiesen, um Stressfaktoren zu antizipieren und zeitnahe Interventionen zu ermöglichen. Zusammenfassend ist die Annahme von Präzisions-Agrartechnologien die Positionierung der Landwirtschaft als datengetriebener und widerstandsfähigerer Sektor, in dem die fundierte Entscheidungsfindung für nachhaltiges landwirtschaftliches Wachstum und langfristige Ernährungssicherheit zentral wird.

- Wie John Deere auf seiner offiziellen Presseplattform im März 2025 berichtete, hob das Unternehmen Präzisions-Upgrades hervor, die es den Landwirten ermöglichen, fortschrittliche satellitengestützte Anleitungen, Präzisions-Ag-Nachhaltigkeitstools und automatisierte Gerätefunktionen in bestehende Maschinenflotten zu integrieren, um die Feldeffizienz und die Ressourcenauslastung in unterschiedlichen Erntebetrieben zu verbessern.

- Wie von John Deere Australia & New Zealand auf seiner offiziellen Nachrichtenseite im Mai 2025 berichtet, betonte das Unternehmen die Bedeutung der stärkeren Nutzung von Präzisions-Landwirtschaftstechnologien in landwirtschaftlichen Betrieben, um Benutzern zu helfen, höhere Effizienz und Produktivität aus ihrer Ausrüstung zu extrahieren, vor allem durch vernetzte Präzisionsmerkmale und Führungswerkzeuge.

- Die zunehmende Einführung von Präzisions-Agrartechnologien in der gesamten nordamerikanischen Landwirtschaft, die durch die zunehmende Nutzung von vernetzten Geräten, Sensoren und datengetriebenen landwirtschaftlichen Management-Tools unterstützt wird, ist ein struktureller und langfristiger Treiber des Agrarmarktes. Da landwirtschaftliche Betriebe technologieeffizienter werden, präzisionsorientiert und ressourceneffizient werden, bleiben Präzisions-Landwirtschaftslösungen entscheidend, um die Produktivität zu verbessern, die Ineffizienz zu reduzieren und eine skalierbare, nachhaltige landwirtschaftliche Entwicklung in Regionen zu ermöglichen

Zurückhaltungen/Herausforderungen

„High Initial Investment and Technology Adoption Costs“

- Hohe Anfangsinvestitions- und Technologieakzeptanzen sind erhebliche Hindernisse für die weit verbreitete Einführung fortschrittlicher Agrartechnologien, insbesondere bei kleinen und marginalen Landwirten. Schneidemaschinen, einschließlich Präzisionsmaschinen, Sensoren, Drohnen, automatisierte Bewässerungssysteme und digitale Betriebsmanagement-Plattformen erfordern oft ein erhebliches Vor-Ort-Kapital für Einkauf, Installation und Schulung. Für viele Landwirte, vor allem in Schwellenländern, können diese Kosten die verfügbaren Finanzmittel übersteigen und es schwierig machen, die kurzfristigen Investitionen trotz der potenziellen langfristigen Produktivitätszuwächse zu rechtfertigen.

- Darüber hinaus erhöhen laufende Ausgaben im Zusammenhang mit Systemwartung, Software-Abonnements und technische Unterstützung die Gesamtkosten des Eigentums weiter und schaffen zusätzliche Hesitation bei der Einführung neuer Technologien. Diese finanzielle Barriere wird durch begrenzten Zugang zu erschwinglichen Kredit- und Finanzierungsoptionen für technologiegetriebene landwirtschaftliche Betriebe verbunden, was das Tempo der digitalen und mechanisierten landwirtschaftlichen Transformation verlangsamt.

- Infolgedessen bleiben hohe anfängliche Investitions- und Technologieakzeptanzkosten eine zentrale Zurückhaltung auf dem Agrarmarkt, beeinflussen die Adoptionsraten, begrenzen die Skalierbarkeit und schaffen Unterschiede beim Zugang zu produktivitätssteigernden Innovationen zwischen großen Gewerbebetrieben und kleineren, ressourcenschonenden Landwirtschaftsgemeinden.

- Im März 2025 betonte Deere & Company in einer offiziellen Pressemitteilung, dass, obwohl automatisierte Lenksysteme, fortschrittliche Sensoren und angeschlossene landwirtschaftliche Geräte die Effizienz erheblich verbessern, die hohe Investitionen in diese Technologien weiterhin die Annahme unter kleineren weiten.

- Wie die CNH-Industrie im Oktober 2024 hervorhebt, fordern ihre fortschrittlichen Telematik- und Präzisions-Landwirtschaftslösungen ein beträchtliches Anfangskapital, das viele Betreiber trotz der Verheißung langfristiger Erträge und betrieblicher Vorteile herausfordern.

- Im August 2024 kündigte Mahindra & Mahindra über offizielle Medienkanäle an, dass neben intelligenten Traktoren und digitalen landwirtschaftlichen Lösungen Finanzierungen eingeführt werden, um Kundenbelange in Bezug auf die hohen Anschaffungskosten von technologiefähigen Maschinen zu überwinden.

- Die hohen Kosten und die Kosten für die Technologie-Adoption heben den Agrarmarkt weiter zurück und begrenzen den Zugang zu kleineren Landwirten. Zuschüsse, Finanzierungsoptionen und kostengünstige Lösungen werden entscheidend sein, um eine breitere Annahme und Realisierung der Vorteile moderner Agrartechnologien zu ermöglichen.

Nordamerika Agrarmarkt Anwendungsbereich

North America agritech Markt wird in sieben bemerkenswerte Segmente, die auf Produkttyp, Pflanzenwissenschaft, Technologie, Anwendung, landwirtschaftliche Größe Endverbraucher und Vertriebskanal.

- Nach Produkttyp

Auf der Grundlage des Produkttyps wird der nordamerikanische Agrarmarkt in Präzisionsbaugeräte, Farmmanagement-Software, intelligente Bewässerungssysteme, landwirtschaftliche Drohnen und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment der Präzisions-Ackerbaugeräte den Markt mit einem Anteil von 34,53% dominieren wird, der durch eine weit verbreitete Annahme in großen und mittleren Betrieben für GPS-geführte Maschinen, variable Anwendung, automatisierte Ernte und Echtzeit-Feldüberwachung angetrieben wird. Die starke Nachfrage nach modernisierten Geräten, die Erweiterung der Anwendungsfälle über die traditionelle Mechanisierung hinaus und die zunehmende Übernahme von vernetzten, einfach zu bedienenden und produktivitätssteigernden Technologien verstärken weiterhin die Führung des Segments in der Region.

Das Segment Farm Management Software wird voraussichtlich das am schnellsten wachsende Segment sein, das einen CAGR von 12,0% auf dem nordamerikanischen Agrarmarkt registriert. Das Wachstum wird durch die steigende Nachfrage nach integrierten, benutzerfreundlichen und skalierbaren digitalen Plattformen getrieben, die datengesteuerte Entscheidungsfindung, Ressourcenplanung, Compliance-Tracking und Ertragsoptimierung ermöglichen. Die zunehmende Adoption in gewerblichen Betrieben, Genossenschaften und Betrieben sowie die Erweiterung von Subskriptionsmodellen, Cloud-Bereitstellung und mobilem Zugang wird voraussichtlich die Marktdurchdringung in ganz Nordamerika weiter beschleunigen.

- Von der Pflanzenwissenschaft

Auf der Grundlage der Pflanzenwissenschaft wird der nordamerikanische Agrarmarkt in Gentechnik, Molekularzüchtung, genomische Selektion und Marker-gestützte Züchtung, Gen-Editiertechnologien und andere segmentiert. 2026 wird erwartet, dass das Gentechnik-Segment den Markt mit einem Anteil von 34,68% dominiert, der durch seine weit verbreitete Anwendung in der pflanzlichen Entwicklung, Schädlings- und Krankheitsresistenz, Herbizidtoleranz und Ertragsverbesserung getrieben wird. Starke Übernahme durch kommerzielle Saatgutproduzenten, große Agrarunternehmen und Forschungseinrichtungen, unterstützt durch bewährte Wirksamkeit, Skalierbarkeit für den groß angelegten Anbau und relativ vorhersehbare Entwicklungswege, verstärkt weiterhin die Führung des Segments in Nordamerika.

Das Segment Gen-Ediziertechnologien wird voraussichtlich das am schnellsten wachsende Segment sein, das einen CAGR von 11,8% im nordamerikanischen Agrarmarkt registriert. Das Wachstum wird durch die steigende Nachfrage nach Präzisionszüchtung, schnelleren Trait-Entwicklungszyklen und gezielte genetische Verbesserungen, die die Klima-Resilienz, Nährstoff-Effizienz und Kulturqualität betreffen, angetrieben. Die zunehmende Übernahme von CRISPR- und Bearbeitungsplattformen der nächsten Generation, kombiniert mit unterstützender Forschungsförderung, der Verbesserung der Regulierung und der Integration mit genomischen Daten und KI-getriebenen Zuchtwerkzeugen, soll die Markterweiterung in Schlüsselregionen in Nordamerika weiter beschleunigen.

- Von der Technik

Auf Basis der Technologie wird der Nordamerika Agrarmarkt ins Internet der Dinge (IoT), Künstliche Intelligenz (AI), Big Data & Analytics, Remote Sensing, Blockchain und andere segmentiert. 2026 wird erwartet, dass das IoT-Segment den Markt mit einem Anteil von 38,14% dominiert, der durch seine breite Anwendbarkeit in der landwirtschaftlichen Überwachung, der Bewässerungskontrolle, der Bodenerfassung, der Geräteverfolgung und der Tierhaltung getrieben wird. Ease der Bereitstellung, Skalierbarkeit, Echtzeit-Datenerfassung und relativ niedrige Betriebs- und Wartungskosten, kombiniert mit einer weit verbreiteten Integration auf großen, mittleren und kleinen Farmen, tragen zur führenden Position von IoT in der regionalen Agrarlandschaft bei.

Das Segment Künstliche Intelligenz (KI) wird voraussichtlich das am schnellsten wachsende Segment sein, das einen CAGR von 11,7% auf dem nordamerikanischen Agrarmarkt registriert. Wachstum wird durch steigende Nachfrage nach fortschrittlichen Entscheidungsunterstützungssystemen, vorausschauenden Analysen und automatisierten Erkenntnissen getrieben, die Ertragsvorhersage, Schädlings- und Krankheitsvorhersage, Eingabeoptimierung und Präzisionsressourcenzuweisung ermöglichen. Die zunehmende Übernahme von Machine Learning-Modellen, Computer-Vision und AI-powered Robotics sowie die Integration in bestehende IoT- und Remote-Sensing-Plattformen beschleunigen die AI-Adoption in den nordamerikanischen landwirtschaftlichen Betrieben weiter.

- Anwendung

Auf der Grundlage der Anwendung wird der nordamerikanische Agrarmarkt in die pflanzliche Überwachung, Bewässerungsmanagement, Feldkartierung, Bodenmanagement, Wettervorhersage, Viehüberwachung, Supply Chain Management und andere segmentiert. Im Jahr 2026 wird mit einem Anteil von 20,52% erwartet, der durch seine einfache Bereitstellung, Echtzeit-Einsichten und hohe Auswirkungen auf die Ertragsoptimierung und die Risikominderung getrieben wird. Weit verbreitete Annahme von Fernerkundung, Drohnen, Satellitenbildern und AI-basierten Analysen über große und mittelständische Betriebe ermöglicht eine frühzeitige Erkennung von Erntestress, Schädlingsbefall, Nährstoffmangel und Krankheitsausbrüchen und verstärkt die Führung des Segments in ganz Nordamerika.

Das Segment Tierbeobachtung wird voraussichtlich das am schnellsten wachsende Segment sein, das eine CAGR von 12,3% auf dem nordamerikanischen Agrarmarkt registriert. Das Wachstum wird durch die steigende Nachfrage nach Echtzeit-Tiergesundheitsverfolgung, Produktivitätsüberwachung und Wohlfahrtsmanagement im Milch-, Geflügel- und Viehbetrieb getrieben. Die Erweiterung der Annahme von tragbaren Sensoren, RFID-Tags, automatisierten Fütterungssystemen und datengetriebenen Herdenmanagementplattformen, kombiniert mit kontinuierlichen Fortschritten in Sensorgenauigkeit, Konnektivität und Automatisierung, beschleunigt die Marktdurchdringung in wichtigen landwirtschaftlichen Regionen in Nordamerika.

- Nach Betriebsgröße

Auf der Grundlage der landwirtschaftlichen Größe wird der nordamerikanische Agrarmarkt in große Farmen, mittlere Farmen und kleine Farmen segmentiert. 2026 wird erwartet, dass das Großbetriebssegment den Markt mit einem Anteil von 47,68% dominiert, der durch eine hohe Nachfrage nach fortschrittlichen, datenintensiven und kosteneffizienten Agritech-Lösungen angetrieben wird, die Präzisionsbau, großflächige Erntegutüberwachung, automatisierte Maschinen und Ressourcenoptimierung unterstützen. Weit verbreitete Übernahme von GPS-geführten Geräten, AI-fähige Analytik, intelligente Bewässerungssysteme und integrierte Farm Management-Plattformen, verbunden mit kontinuierlichen Fortschritten in der Automatisierung, Konnektivität und Echtzeit-Entscheidungsunterstützung, verstärkt die Führung des Segments in ganz Nordamerika.

Das Segment der Kleinbetriebe wird voraussichtlich das am schnellsten wachsende Segment sein, das eine CAGR von 11,6% auf dem nordamerikanischen Agrarmarkt registriert. Das Wachstum wird durch die steigende Nachfrage nach erschwinglichen, skalierbaren und einfach zu bedienenden Agrartech-Lösungen getrieben, die die Produktivität, die Gesundheitsüberwachung und die Effizienz der Inputs verbessern. Die Erweiterung des Zugangs zu mobilen Beratungsplattformen, kostengünstigen Sensoren, digitalen Marktplätzen und staatlichen Adoptionsprogrammen sowie die vereinfachte Bereitstellung und minimale Wartungsanforderungen beschleunigen die Adoption in kleinen und mittleren Landwirtschaftsgemeinden in der gesamten Region.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Nordamerika-Agritech-Markt in einzelne Landwirte, Unternehmensbetriebe, landwirtschaftliche Genossenschaften, Regierungs- und NGO-Initiativen, Forschungsorganisationen und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment der einzelnen Landwirte den Markt mit einem Anteil von 11,2% dominieren wird, der durch die zunehmende Einführung von Agritech-Lösungen für den täglichen Betrieb, die Ernteüberwachung, die Bodenanalyse, das Bewässerungsmanagement und die Ertragsoptimierung vorangetrieben wird. Einfache Nutzung, zuverlässige Leistung, Erschwinglichkeit und geringe Wartungsanforderungen, kombiniert mit wachsender Nachfrage nach kompakten, mobilen und benutzerfreundlichen digitalen Landwirtschaftswerkzeugen, unterstützen die Führung des Segments in ländlichen und halbstädtischen Landwirtschaftsregionen.

Das Segment Regierungs- und NGO-Initiativen wird voraussichtlich das am schnellsten wachsende Segment sein, das einen CAGR von 11,8% auf dem Markt für Nordamerika Agritech registriert. Das Wachstum wird durch den Ausbau des Einsatzes von Agrarlösungen durch intelligente Landwirtschaftsprogramme, Nachhaltigkeitsinitiativen, klimafreundliche Landwirtschaftsprojekte und Farmer-Outreach-Programme vorangetrieben. Die zunehmende Fokussierung auf Ressourceneffizienz, frühzeitige Risikoerkennung (Klima, Schädlinge und Bodendegradation) und datengesteuerte Entscheidungsfindung sowie die Annahme skalierbarer, einfach zu implementierender und wartungsarmer Technologien beschleunigt die Marktdurchdringung in wichtigen Agrarregionen in Nordamerika.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der nordamerikanische Agrarmarkt in direkte und indirekte Kanäle segmentiert. 2026 wird erwartet, dass das indirekte Segment den Markt mit einem Anteil von 56,89% dominiert, der durch die weit verbreitete Einführung von Agrartechnologielösungen durch Händler, Händler, landwirtschaftliche Genossenschaften, Geräteeinzelhandelsunternehmen und landwirtschaftliche Partner verursacht wird. Wichtige Faktoren wie einfache Bereitstellung, technische Support-Verfügbarkeit, After-Sales-Services, Finanzierungsoptionen und Kosteneffizienz, kombiniert mit starken Händlernetzwerken und staatlichen unterstützten landwirtschaftlichen Programmen, unterstützen die Führung des Segments in der gesamten Region.

Der indirekte Kanal dürfte auch das am schnellsten wachsende Segment sein, das einen CAGR von 11,5% auf dem nordamerikanischen Agrarmarkt registriert. Das Wachstum wird durch die zunehmende Durchdringung von Agritech-Lösungen in kommerziellen Betrieben, mittelständischen Betrieben und Kleinbauernbetrieben, unterstützt durch den Ausbau privater Agrarvertriebsnetze, digitaler Marktplätze und öffentlich-privater Partnerschaften. Die zunehmende Betonung auf betriebliche Effizienz, skalierbare landwirtschaftliche Technologien und benutzerfreundliche Lösungen sowie einen verbesserten Zugang zu Schulungen und Finanzierungen beschleunigt die Übernahme in Schlüsselregionen in Nordamerika.

Nordamerika AgrarmarktRegionale Analyse

- Die USA werden voraussichtlich den Nordamerika-Agritech-Markt dominieren, was den größten Umsatzanteil von 77,83% im Jahr 2026 ausmacht, unterstützt von bedeutenden Investitionen in die digitale Landwirtschaft, die Präzisions-Landwirtschafts-Infrastruktur und die Agrar-Tech-Innovations-Ökosysteme. Die hohe Übernahme von AI-getriebenen Farmmanagement-Plattformen, GPS-fähige Maschinen, intelligente Bewässerungssysteme und Automatisierungstechnologien sowie eine starke Beteiligung von landwirtschaftlichen Betrieben und landwirtschaftlichen Start-ups verstärkt die US-Marktposition im Groß- und Gewerbebetrieb weiter.

- Kanada wird voraussichtlich der am schnellsten wachsende Markt im nordamerikanischen Agrarsektor sein, der eine CAGR von 12,0 % während des Prognosezeitraums registriert. Das Wachstum wird durch die zunehmende Annahme von Präzisions-Agrarwerkzeugen, klimafreundlichen Landwirtschaftspraktiken, intelligenten Gewächshäusern und datengetriebenen Pflanzenschutzlösungen, unterstützt durch günstige Regierungspolitiken, Nachhaltigkeitsinitiativen und zunehmendes Bewusstsein für ressourceneffiziente Landwirtschaft.

- Darüber hinaus wird ein nachhaltiger Fokus auf kosteneffiziente, skalierbare und einfach zu bedienende agritech-Lösungen, kombiniert mit Investitionen in digitale Farm-Plattformen, Echtzeit-Datenintegration, Automatisierung und nachhaltige landwirtschaftliche Technologien, erwartet, die langfristige Markterweiterung sowohl in kommerziellen als auch in mittleren Betrieben in Nordamerika zu unterstützen.

KanadaLandwirtschaftliche ErzeugnisseEinblick

Der Kanada-Agritech-Markt erlebt ein stetiges Wachstum, das durch die zunehmende Annahme von Präzisionslandwirtschaft, intelligenten Bewässerungssystemen, digitalen Farm-Management-Plattformen und klimabeständigen Landwirtschaftstechnologien getrieben wird. Starke staatliche Unterstützung für nachhaltige Landwirtschaft, steigendes Bewusstsein für Ressourceneffizienz und die Modernisierung der landwirtschaftlichen Praktiken in der pflanzlichen Produktion, im Gartenbau und im Gewächshausbau verbessern die Adoptionsraten. Darüber hinaus stärkt die wachsende Nutzung von Datenanalysen, IoT-fähigen Sensoren, Automatisierungs- und Connectivity-getriebenen landwirtschaftlichen Lösungen weiterhin die Position Kanadas im Nordamerika-Agrarmarkt, insbesondere bei der Bewältigung von Arbeitsmangel, Ertragsoptimierung und ökologischer Nachhaltigkeit.

MexikoLandwirtschaftliche ErzeugnisseEinblick

Der mexikanische Agrarmarkt soll sich stetig ausweiten, unterstützt durch die zunehmende Ausrichtung auf die Agrarproduktivität, die Ernährungssicherheit und die Modernisierung der landwirtschaftlichen Betriebe. Die zunehmende Übernahme von Präzisions-Ackerbau-Werkzeugen, intelligenten Bewässerungstechnologien und digitalen Beratungsplattformen sowie der Ausbau des Zugangs zu Agritech-Lösungen durch Genossenschaften, Agrarunternehmenspartnerschaften und Direkt-zu-Ackerbau-Modelle unterstützen die Marktentwicklung. Darüber hinaus wird die zunehmende Betonung auf kostengünstige, skalierbare und einfach zu bedienende Agrartechnologielösungen sowohl in kommerziellen Betrieben als auch in kleinen landwirtschaftlichen Betrieben, insbesondere in wasserbelasteten und hochwertig bewirtschafteten Regionen, nachhaltig angenommen.

Die großen Marktführer im Markt sind:

- Bayer AG (Deutschland)

- CNH industrial N.V. (U.K.)

- AGCO Corporation (USA)

- Deere & Company (USA)

- Syngenta (Schweiz)

- Yara (Norwegen)

- CropX inc. (USA)

- Ag Leader Technology (USA)

- Corteva (USA)

- FARMERS EDGE (Korvian) (Kanada)

- The Weather Company LLC (USA)

- TOPCON AGRICULTURE (USA)

- Cropin Technology Solutions Private Limited (india)

- XAG Co., Ltd.

- DJI (China)

- Taranis (USA)

- JIYI ROBOTICS (China)

Neueste Entwicklungen in Nordamerika AgritechMarkt

- Im Februar 2024 hat die CNH-Industrie eine Minderheitsbeteiligung an Bem Agro, einem Startup mit AI und Drohnen-Bildgebung, um detaillierte agronomische Karten zu generieren, die Landwirte helfen, den Betrieb zu optimieren, Kosten zu reduzieren und Erträge zu verbessern. Diese Investition stärkt die Präzisions-Agrarlösungen von CNH, verbessert die digitalen Plattformen von Case IH und New Holland und erweitert die Präsenz des Unternehmens in der AgTech-Innovation in Lateinamerika und der Region Asien-Pazifik.

- Im März 2025 kooperierte DJI Agriculture mit der Siam Kubota Corporation, um den Thailand Agricultural Drone Pilot Wettbewerb in der Region Nordost zu starten, wo die neue innovative Methode der Landwirtschaft wächst. DJI zielt darauf ab, die Annahme von Präzisions-Landwirtschaftsgeräten und die technische Kompetenz der Betreiber zu erhöhen.

- Im August 2025 – Cropin sicherte unter dem EIT Food Impact Funding Framework einen KI-Deal von 700.000 €, um die regenerativen Kartoffelfarbpraktiken in ganz Europa zu skalieren. Die Initiative, genannt FIRST Potato, wird Cropins AI-Entscheidungshilfen zur Pilotisierung regenerativer landwirtschaftlicher Methoden auf landwirtschaftlichen Betrieben in Dänemark, Deutschland und Großbritannien einsetzen. Das Projekt kombiniert Satellitendaten, IoT, Wetter-Feeds und vorausschauende Analysen, um Landwirten dabei zu helfen, Klima-Smart-Practice zu verabschieden, die die Bodengesundheit und die Erträge verbessern und gleichzeitig Unternehmens-Nachhaltigkeitsziele unterstützen.

- Im Oktober 2025 kündigten Syngenta Crop Protection und Taranis an, dass sie ihre erfolgreiche Zusammenarbeit in eine strategische Partnerschaft im gesamten Mittleren Westen formieren. Die Partnerschaft wird landwirtschaftliche Einzelhändler mit AI-powered-Creat Management-Lösungen ausrüsten und innovative digitale Technologien liefern, die sowohl für Einzelhändler als auch für ihre Anbaukunden einen erheblichen Wert schaffen.

- Im November 2025 – Topcon Agriculture genannt Precision Ag Solved (PAS) als neuer Master-Händler, um sein landwirtschaftliches Produktgebiet in den westlichen USA zu erweitern. PAS bietet Vertrieb, Support, Inventar und Schulung für Topcons Präzisions-Agrarlösungen in der gesamten Region. Dies stärkt die lokale Servicefähigkeit und verbessert den Kundenzugang zu Präzisions-Bauernwerkzeugen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA AGRITECH MARKET

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELLEN

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 ROLLE DER CORPORATIONEN, INVESTOREN, UND STARTUPS

4.1.1 WIE NORTH AMERICA CORPORATIONEN (DEERE & CO., CNH INDUSTRIAL, CORTEVA, BAYER) VERWENDUNG DIGITAL TRANSFORMATION

4.1.2 ROLLE DER STRATEGISCHEN INVESTOREN UND ENTWICKLUNGSKAPITAL IN DER INNOVATION

4.1.3 KEY M&A UND FUNDING TRENDS IN AGRITECH

4.2 BARRITERIEN ZUM HANDEL

4.2.1 TECHNOLOGISCHE ZUSAMMENFASSUNG

4.2.2 KAPITALFORDERUNGEN UND ROLLE

4.2.3 POLITIK UND REGULATOREN (DATA USAGE, BIOTECH APPROVAL, DRONE VERORDNUNG)

ENTWICKLUNG DES MARKET-AUSSCHUSSES

4.3 RAW MATERIAL COVERAGE — NORTH AMERICA AGRITECH MARKET

4.3.1 ELEKTRONISCHE KOMPONENTEN UND SEMICONDUZTOREN

4.3.2 VORSCHRIFTEN

4.3.3 STRUKTURELLE ALLE UND COMPOSITES

4.3.4 ENERGIE STORAGE UND POWER MATERIALIEN

4.3.5 BIOLOGISCHE INPUBLIK UND AGROCHEMISCHE RAWS

4.3.6 NETWORKUNG, GEMEINSCHAFT UND KONNEKTIVITÄTEN

4.3.7 SOFTWARE PLATFORM INFRASTRUKTURE MATERIALs

4.3.8 QUALITÄT, SICHERHEIT UND TRACEABILITÄT

4.4 BRAND OUTLOOK — NORTH AMERICA AGRITECH MARKET

4.4.1 BRAND COMPARATIVE ANALYSE DER KEY NORTH AMERICA AGRITECH PLAYERS

4.4.2 ERZEUGNISSE ÜBERBLICK

4.4.3 ERZEUGNISSE

4.4.4 ÜBERBLICK

4.5 VERBRAUCHERPREISUNG

4.5.1 VERBESSERUNGSPRODUKTE

4.5.2 COST SENSITIVITÄT & RETURN AUF INVESTITION (ROI)

4.5.3 VERWENDUNGSBEREICH

4.5.4 TECHNOLOGIE RELIABILITY & ACCURACY

4.5.5 AUF FINANZIERUNG UND SICHERHEITEN

4.5.6 AFTERSALES SUPPORT & SERVICE

4.5.7 BRAND REPUTZ & TRUST

4.5.8 SUSTAINABILITY & UMWELT IMPACT

4.5.9 ZUSAMMENARBEIT & SCALABILITÄT

4.5.10 DIGITALONNEKTIVITÄT und DATENRECHTE

4.5.11 VERFÜGBARKEIT & VERTEILUNG REACH

4.5.12 SCHLUSSFOLGERUNG

4.6 VENDOR SELECTION CRITERIEN

4.6.1 QUALITÄT UND ZERTIFIZIERUNGSSTANDARD

4.6.2 TECHNISCHE UND FUNKTIONEN

4.6.3 FINANZIELLE UND ZUSAMMENARBEIT

4.6.4 ZUSTÄNDIGKEIT UND RISIKOBEWERTUNG

4.7 TECHNOLOGIE ZUSAMMENFASSUNG, ZUSAMMENARBEIT UND ZUSAMMENFASSUNG

4.7.1 TECHNOLOGIE

4.7.2 TECHNOLOGIE

4.7.2.1 ÜBERPRÜFUNG DER URRENTEN ADOPTIONSRATEN VON MAJOR AGRITECH SOLUTIONEN

4.7.2.2 REGIONALGESELLSCHAFT

4.7.2.3 ADOPTION TRENDS NACH ARM TYPE UND SIZE

4.7.3 PRAXISCHE STRATEGIEN FÜR DIE VERBESSERUNG TECHNOLOGIE UPTAKE

4.7.3.1 CAPACITY-BUILDING UND FARMER TRAINING PROGRAMME

4.7.3.2 PARTNERSCHAFTEN ZWISCHEN TECHNOLOGIE BESTIMMTEN UND LANDWIRTSCHAFTLICHE EXTENSIONEN

4.7.3.3 PILOT-PROJEKTE

4.7.4 LEISTUNGSBEDINGUNGEN

4.7.4.1 HIGH UPFRONT INVESTMENT COSTEN UND LACK DER FINANZIERUNG

TECHNISCHE WISSENSCHAFTEN

4.7.4.3 POOR CONNECTIVITY/INFRASTRUCTURE IN RURAL AREAS

4.8 VALUE CHAIN ANALYSE

4.8.1 RAW MATERIAL & FEEDSTOCK SUPPLY (5%–10%)

4.8.2 MANUFACTUREN & VERARBEITUNG (15%–25%)

4.8.3 VERTEILUNG & LOGISTICS (30%–40%)

4.8.4 END-USE INDUSTRIES & SALES CHANNELs (10%–20%)

4.8.5 SCHLUSSFOLGERUNG

4.9 PORTER’s FIVE FORCES ANALYSIS – NORTH AMERICA AGRITECH MARKET

4.9.1 BARGAINING POWER OF BUYERS (HIGH)

4.9.2 DAS NEUE HANDELN (LOW TO MODERATE)

4.9.3 THREAT DER SUBSTITUTE PRODUKTE (MODERATE TO HIGH)

4.9.4 BARGAINING POWER OF SUPPLIERS (MODERATE)

4.9.5 INTENSITY of COMPETITIVE RIVALRY (HIGH)

4.9.6 SCHLUSSFOLGERUNG:-

4.1 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.10.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.10.1.1 GEMEINSAME AUSGABEN

4.10.1.2 MERGER UND QUISITIONEN

4.10.1.3 LIZENZ UND PARTNERSCHAFT

4.10.1.4 TECHNOLOGIE SAMMLUNGEN

4.10.1.5 STRATEGISCHE PRÜFUNGEN.

4.10.2 ANZAHL DER PRODUKTE IN ENTWICKLUNG

4.10.3 STAGE DER ENTWICKLUNG

4.10.4 TIMELINE UND MILESTONES

4.10.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.10.6 AUSBILDUNG

4.11 PREISE ANALYSE

4.11.1 LANDWIRTSCHAFTLICHE UMWELT

4.11.2 SOIL MONITOREN UND PH SENSORS

4.11.3 FARM MANAGEMENT SOFTWARE

4.12 IRRIGATION UND SMART WASSERVERWALTUNGSSYSTEME

4.13 WICHTIGSTEN ANALYSE – NORTH AMERICA AGRITECH MARKET

4.13.1 ÜBERPRÜFUNG DER AGRITECH UND LIEBEHANDLUNGSINTEGRATION

4.13.2 TECHNOLOGIEN ZUR ENTWICKLUNG DER WICHTIGSTEN WEITERBILDUNG

4.13.3 IMPORT OF LOGISTIC SERVICE PROVIDERS

4.13.4 FOCUS ÜBER RESILIENCE UND RISIKO MITIGATION

4.13.5 GESELLSCHAFTEN UND FUNKTIONEN

4.13.6 SCHLUSSFOLGERUNG

4.14 BROADER INDUSTRIE

4.14.1 CLIMATE CHANGE SCENARIO

4.14.1.1 UMWELTBEDINGUNGEN

4.14.1.1.1 EFFECKEN AUF CROP YIELDS

4.14.1.1.2 SOIL HEALTH KONZERN

4.14.1.1.3 WASSERGANG

4.14.1.2 ABBILDUNGSSTRATEGIEN

4.14.1.2.1 PRECISION LANDWIRTSCHAFT

4.14.1.2.2 DROUGHT-RESISTANT CROPS

4.14.1.2.3 CARBON FARMING

4.14.1.3 ROLLE DER REGIERUNG

4.14.1.3.1 ENTWICKLUNG UND RECHTSVORSCHRIFTEN

4.14.1.3.2 FINANZIERUNG UND FORSCHUNG

4.14.1.3.3 VERORDNUNG UND RISIKOVERWALTUNG

4.14.1.3.4 INTERNATIONALE SAMMLUNG UND SUPPORT FÜR ENTWICKLUNGSLÄNDER

4.14.1.3.5 VERFAHREN NACHHALTIGE PRAXIS FÜR DIE BILDUNG UND EXTENSIONSSTLEISTUNGEN

4.14.1.3.6 CARBON FARMING UND EMISSION REDUCTIONSPOLITIK

4.14.2 ERGEBNISSE

4.14.2.1 LAND DEGRADATION, WATER SCARCITY, UND FERTILIZER

4.14.2.2 ROLLE DER TECHNOLOGIE IN DER TECHNOLOGIE

4.14.2.2.1 PRECISION LANDWIRTSCHAFT

4.14.2.2.2 SMART IRRIGATIONSSYSTEME

4.14.2.2.3 FERTILIZER MANAGEMENTTECHNOLOGIE

4.14.2.2.4 BIOTECHNOLOGISCHE ZUSAMMENFASSUNGEN IN CROP ENTWICKLUNG

4.14.2.2.5 REGENERATIVE LANDWIRTSCHAFT UND CARBON FARMINGTECHNOLOGIEN

4.14.3 GEOPOLITISCHE DISRUPTIONEN

4.14.3.1 HANDELS-RESTRICTIONEN, WARS, UND SUPPLY CHAIN INSTABILITY

4.14.3.2 EINFUHRUNG DER LOCALPRODUKTION, LEBENSMITTEL SOVEREIGNTY, UND DIGITAL TRABILITY.

4.14.4 ECONOMISCHE VOLATILITÄT

4.14.4.1 FINANZIERUNG DER GEMEINSCHAFTSPREISE UND EINFUHRUNGSPRESSATEN

4.14.4.2 EVOLVIERUNG DER LANDWIRTSCHAFTLICHEN BEIHILFEN UND FINANZIERUNGSPROGRAMME

4.15 BEMERKUNGEN

4.15.1 ZUSTÄNDIGKEIT UND REGENERATIVE LANDWIRTSCHAFT

4.15.1.1 INTEGRATION DER AGRITECH MIT CARBON FARMING, SOIL REGENERATION, UND BIODIVERSITY CONSERVATION

4.15.1.2 START-UPs und INVESTOREN FÜR DIE NACHHALTIGKEIT-LINKIERTE INNOVATION

4.15.2 DIGITALISATION UND DATENDRIVEN ENTSCHEIDUNGEN

4.15.2.1 KI-Krankheit, MACHINE-LÄHRUNG, UND REMOTE-SENSING IN ARMING OPERATIONEN

4.15.2.2 KLOUD-BASED FARM MANAGEMENT PLATFORMEN UND DIEIR ROI

4.15.3 AGRI-FINTECH und INCLUSIVE GROWTH

4.15.3.1 FINANZINKLUSION DROUGH DIGITAL CREDIT, CROP INSURANCE, UND MOBILE ZAHLUNGEN

4.15.3.2 EMPOWERMENT SMALLHOLDER FARMERS THROUGH PLATFORM-BASED AGRITECH ECOSYSTEMS

4.15.4 TECHNOLOGISCHE VERWALTUNGEN

4.15.4.1 DIGITAL AGRICULTURE, AI-DRIVEN FARM ANALYTICS, IOT IN CROP MONITORING.

4.15.5 BIOTECHNOLOGIE, ALLES EDITING, UND ALTERNATIVE PROTEINS.

4.16 GO-TO-MARKET (GTM)

4.16.1 COMMERZIALISIERUNGSMODELLE:

4.16.1.1 SEED LICENSING VS. IN-HOUSE SEED ENTWICKLUNG.

4.16.1.2 PARTNERSCHAFTEN MIT AGRIBUSINESSVERTEILUNGEN

4.16.2 MARKET STRATEGIES:

4.16.2.1 TARGETING EMERGING MARKETS MIT ADAPTABLE VARIETIES.

4.16.2.2 COLLABORATION MIT LOCAL-FUHREN

4.16.3 VALUE CHAIN INTEGRATION — AUSRÜSTUNG ZU FARMER ADOP

5 TARIFFE & IMPACT IM MARKT

5.1 URRENT TARIFF RATE(S) IN TOP-5 LÄNDERN

5.2 OUTLOOK: LOCAL PRODUKTION VERSUS WICHTIGSTEN

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPING CHAIN

5.4.1 RECHTSSACHE

5.4.2 VERARBEITUNG UND PRODUKTION

5.4.3 LOGISTICS UND VERTEILUNG

5.4.4 PREIS-PITCH UND MARKTPOLITIK

5,5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.6 IMPACT ÜBER PRICES

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 RISING ADOPTION OF PRECISION FARMING TECHNOLOGIES

7.1.2 VERWENDUNGSBEREICH ZUR VERBESSERUNG LANDWIRTSCHAFTLICHEr ERZEUGNISSE AUF LIMISCHTEN ARABLE LAND

7.1.3 INKREISUNG DER DIGITALISIERUNG DER FARM-OPERATIONen

7.1.4 RISING DEMAND FÜR NACHHALTIGE UND RESOURCE-EFFICIENT FARMING PRAXIS

7.2 ENTWICKLUNG

7.2.1 HIGH INITIAL INVESTITIONEN UND TECHNOLOGIE

7.2.2 LIMITED DIGITAL LITERACY IN RURAL FARMING GEMEINSCHAFTEN

7.3 STELLUNGNAHMEN

7.3.1 ENTWICKLUNG DER AGRITECH SOLUTIONEN IN LANDWIRTSCHAFTLICHER WIRTSCHAFT

7.3.2 INTEGRATION DER ARTIFISCHEN INTELLIGENCE UND ANALYTICS IN LANDWIRTSCHAFT

7.3.3 INKREISENDEMAND FÜR CLIMATE-RESILIENT FARMINGTECHNOLOGIEN

7.4 HANDELN

7.4.1 FRAGEMENTIERTE LANDWIRTSCHAFT UND DIVERSE FARMING PRAXIS

7.4.2 DATA PRIVACY UND OWNERSHIP IN DIGITAL AGRICULTURE

8 NORTH AMERICA AGRITECH MARKT, NACH PRODUKTE TYPE

8.1 ÜBERBLICK

8.2 VORSCHRIFTEN AUSFÜHRUNG

8.2.1 VORSCHRIFTEN ANFORDERUNG IN AGRITECH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

8.2.1.1 GPS/GNSS DEVICEs

8.2.1.2 SENSOZEN

8.2.1.3 VERÖFFENTLICHUNGEN

8.2.1.3.1 SOIL MONITORING DEVICEs IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.3.1.1 MOISTURE SENSORS

8.2.1.3.1.1.1 MOISTURE SENSORS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.3.1.1 CAPACITIVE

8.2.1.3.1.1.1.2 RESISTIVE

8.2.1.3.1.2 PH SENSORS

8.2.1.3.1.3 TEMPERATUR SENSORS

8.2.2 PRECISION FARMING EQUIPMENT IN AGRITECH MARKET NACH REGION, 2018-2033 (USD THOUSAND)

8.2.2.1 NORTH AMERIKA

8.2.2.2 EUROPA

8.2.2.3 ASIEN-PAKIFIK

8.2.2.4 AUSSCHUSS

8.2.2.5 MIDDAT UND AFRIKA

8.3 FARM MANAGEMENT SOFTWARE

8.3.1 FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1.1 CLOUD-BASED FARM SOFTWARE

8.3.1.2 ENTERPRISE FARM SOFTWARE

8.3.1.3 ON-PREMISE SOFTWARE

8.3.2 FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

8.3.2.2 EUROPA

8.3.2.3 ASIEN-PAKIFIK

8.3.2.4 AUSSCHUSS

8.3.2.5 MIDDAT UND AFRIKA

8.4 SMART IRRIGATIONSSYSTEME

8.4.1 SMART IRRIGATIONSSYSTEME IN AGRITECH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

SENSORS

8.4.1.2 VERWALTUNGSVERTRAG

8.4.1.2.1 DRIP IRRIGATION IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1.2.1.1 AUTOMATED DRIP-SYSTEME

8.4.1.2.1.1.1 AUTOMATED DRIP SYSTEME IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1.2.1.1 REMOTE-CONTROLLED

8.4.1.2.1.1.1.2 SENSORCONTROLLED

8.4.1.2.1.2 MANUAL DRIP SYSTEME

8.4.1.3 SPRINKLER KONTROLSYSTEME

8.4.2 SMART IRRIGATIONSSYSTEME IN NORTH AMERICA FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

8.4.2.2 EUROPA

8.4.2.3 ASIEN-PAKIFIK

8.4.2.4 AUSSCHUSS

8.4.2.5 MIDDAT UND AFRIKA

LANDWIRTSCHAFTLICHE UMWELT

8.5.1 LANDWIRTSCHAFTLICHE RONES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1.1 ROTARY WING DRONEN

8.5.1.2 FIXED-WING DRONEN

8.5.1.2.1 FIXED-WING DRONES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1.2.1.1 MAPPING DRONEN

8.5.1.2.1.2 UMWELT

8.5.1.3 HYBRID DRONES (VTOL)

8.5.2 LANDWIRTSCHAFTLICHE RONES IN AGRITECH MARKET NACH REGION, 2018-2033 (USD THOUSAND)

8.5.2.1 NORTH AMERICA

8.5.2.2 EUROPA

8.5.2.3 ASIEN-PAKIFIK

8.5.2.4 SÜDAMERIKA

8.5.2.5 MIDDLE EAST UND AFRIKA

8.6 SONSTIGE

8.6.1 SONSTIGE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

8.6.1.2 EUROPA

8.6.1.3 ASIEN-PAKIFIK

AMERIKA

8.6.1.5 MIDDAT UND AFRIKA

9 NORTH AMERICA AGRITECH MARKET, BY PLANT SCIENCE

9.1 ÜBERBLICK

9.2 GENETISCHE ENGINEERUNG

9.2.1 GENETIC ENGINEERING IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.2.1.2 EUROPA

9.2.1.3 ASIEN-PAKIFIK

9.2.1.4 SOUTH AMERIKA

9.2.1.5 MIDDAT UND AFRIKA

9.3 MOLECULAR BREEDING

9.3.1 MOLECULAR BREEDING IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.3.1.2 EUROPA

9.3.1.3 ASIEN-PAKIFIK

SÜD AMERIKA

9.3.1.5 MIDDAT UND AFRIKA

9.4 GENOMISCHE ABSCHNITT UND MARKER-ASSISTIERTE BREEDINGUNGEN

9.4.1 GENOMISCHE ABSCHNITT UND MARKER-ASSISTIERTE BREEDINGUNGEN IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.4.1.2 EUROPA

9.4.1.3 ASIEN-PAKIFIK

ANMERIKA

9.4.1.5 MIDDAT UND AFRIKA

9.5 ALLGEMEINE TECHNOLOGIEN

9.5.1 ALLGEMEINE TECHNOLOGIEN IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.5.1.1 NORTH AMERIKA

9.5.1.2 EUROPA

9.5.1.3 ASIEN-PAKIFIK

9.5.1.4 SOUTH AMERICA

9.5.1.5 MIDDLE EAST UND AFRIKA

9.6 SONSTIGE

NORTH AMERICA AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

.6.1.2 EUROPA

9.6.1.3 ASIEN-PAKIFIK

SÜD AMERIKA

9.6.1.5 MIDDLE EAST UND AFRIKA

10 NORTH AMERICA AGRITECH MARKET, BY TECHNOLOGY

10.1 ÜBERBLICK

10.2 INTERNET DER TÄTIGKEITEN (IOT)

10.2.1 INTERNET DER BEDINGUNGEN (IOT) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.2.1.1 SMART SENSORS

10.2.1.2 VEREINIGTES VERFAHREN

10.2.2 INTERNET of THINGs (IOT) IN AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

10.2.2.2 EUROPA

10.2.2.3 ASIEN-PAKIFIK

10.2.2.4 AUSSCHUSS

10.2.2.5 MIDDAT UND AFRIKA

10.3 ARTIFISCHE INTELLIGENCE (AI)

10.3.1 ARTIFISCHE INTELLIGENCE (AI) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.3.1.1 MACHINE LEARNING PLATFORMEN

10.3.1.2 WETTBEWERBSPOLITIK

10.3.2 ARTIFISCHE INTELLIGENCE (AI) IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

10.3.2.2 EUROPA

10.3.2.3 ASIEN-PAKIFIK

10.3.2.4 AUSSCHUSS

10.3.2.5 MIDDAT UND AFRIKA

10.4 BIG DATA & ANALYTICS

10.4.1 BIG DATA & ANALYTICS IN NORTH AMERICA AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.4.1.1 CROP MONITOR TOOLS

10.4.1.2 YIELD MAPPING SOFTWARE

10.4.2 BIG DATA & ANALYTICS IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.4.2.1 NORTH AMERIKA

10.4.2.2 EUROPA

10.4.2.3 ASIEN-PAKIFIK

10.4.2.4 AUSSCHUSS

10.4.2.5 MIDDLE EAST UND AFRIKA

10.5 REMOTE SENSING

10.5.1 REMOTE SENSING IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.5.1.1 NORTH AMERIKA

10.5.1.2 EUROPA

10.5.1.3 ASIEN-PAKIFIK

10.5.1.4 SOUTH AMERIKA

10.5.1.5 MIDDLE EAST UND AFRIKA

10.6 BLOCKCHAIN

10.6.1 BLOCKCHAIN IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1.1 NORTH AMERIKA

10.6.1.2 EUROPA

10.6.1.3 ASIEN-PAKIFIK

AMERIKA

10.6.1.5 MIDDAT UND AFRIKA

10.7 SONSTIGE

10.7.1 SONSTIGE IN NORTH AMERICA FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

10.7.1.1 NORTH AMERIKA

10.7.1.2 EUROPA

10.7.1.3 ASIEN-PAKIFIK

10.7.1.4 SÜDAMERIKA

10.7.1.5 MIDDLE EAST UND AFRIKA

11 NORTH AMERICA AGRITECH MARKET, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 CROP MONITOREN

11.2.1 CROP MONITOR IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.2.1.1 NORTH AMERIKA

11.2.1.2 EUROPA

11.2.1.3 ASIEN-PAKIFIK

11.2.1.4 AUSSCHUSS

11.2.1.5 MIDDAT UND AFRIKA

11.3 VERWALTUNGSVERWALTUNG

11.3.1 IRRIGATION MANAGEMENT IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.3.1.2 EUROPA

11.3.1.3 ASIEN-PAKIFIK

11.3.1.4 AUSSCHUSS

11.3.1.5 MIDDAT UND AFRIKA

11.4 AUSBILDUNG

11.4.1 FIELD MAPPING IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.4.1.2 EUROPA

11.4.1.3 ASIEN-PAKIFIK

11.4.1.4 AUSSCHUSS

11.4.1.5 MIDDAT UND AFRIKA

11.5 SOIL MANAGEMENT

11.5.1 SOIL MANAGEMENT IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.2 NORTH AMERIKA

11.5.3 EUROPA

11.5.4 ASIEN-PAKIFIK

11.5.5 SÜDAMERIKA

11.5.6 MIDDLE EAST UND AFRIKA

11.6 WEATHER PREDIEN

11.6.1 WEATHER PREDICTION IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.6.1.2 EUROPA

11.6.1.3 ASIEN-PAKIFIK

SCHAUBILD AMERIKA

11.6.1.5 MIDDLE EAST UND AFRIKA

11.7 LIVESTOCK MONITOREN

11.7.1 LIVESTOCK MONITOREN IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.7.1.1 RFID-BASED TRACKING

11.7.1.2 GESUNDHEITSBILDUNG

11.7.2 LIVESTOCK MONITORING IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.7.2.1 NORTH AMERIKA

11.7.2.2 EUROPA

11.7.2.3 ASIEN-PAKIFIK

11.7.2.4 SÜDAMERIKA

11.7.2.5 MIDDLE EAST UND AFRIKA

11.8 VERWALTUNGSVERWALTUNG

11.8.1 WEITERBILDUNG IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1.1 NORTH AMERIKA

11.8.1.2 EUROPA

11.8.1.3 ASIEN-PAKIFIK

11.8.1.4 SOUTH AMERIKA

11.8.1.5 MIDDLE EAST UND AFRIKA

11,9 SONSTIGE

11.9.1 SONSTIGE IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1.1 NORTH AMERIKA

11.9.1.2 EUROPA

11.9.1.3 ASIEN-PAKIFIK

11.9.1.4 SÜDAMERIKA

11.9.1.5 MIDDLE EAST UND AFRIKA

12 NORTH AMERICA AGRITECH MARKET, BY FARM SIZE

12.1 ÜBERBLICK

12.2 LARGE FARMS

12.2.1 LARGE FARMS IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.2.1.1 NORTHAMERIKA

12.2.1.2 EUROPA

12.2.1.3 ASIEN-PAKIFIK

12.2.1.4 AUSSCHUSS

12.2.1.5 MIDDAT UND AFRIKA

12.3 MEDIUM FARMS

12.3.1 MEDIUM FARMS IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

12.3.1.2 EUROPA

12.3.1.3 ASIEN-PAKIFIK

12.3.1.4 AUSSCHUSS

12.3.1.5 MIDDAT UND AFRIKA

12.4 SMALL FARMs

12.4.1 SMALL FARMS IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

12.4.1.2 EUROPA

12.4.1.3 ASIEN-PAKIFIK

12.4.1.4 AUSSCHUSS

12.4.1.5 MIDDAT UND AFRIKA

13 NORTH AMERICA AGRITECH MARKET, BY END USER

13.1 ÜBERBLICK

13.2 INDIVIDUELLE BETRIEB

13.2.1 INDIVIDUELLE FARMERS IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.2.1.1 NORTH AMERIKA

13.2.1.2 EUROPA

13.2.1.3 ASIEN-PAKIFIK

13.2.1.4 AUSSCHUSS

13.2.1.5 MIDDAT UND AFRIKA

13.3 CORPORATE AGRIBUSINESSEN

13.3.1 CORPORATE AGRIBUSINESSES IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.3.1.1 NORTH AMERIKA

13.3.1.2 EUROPA

13.3.1.3 ASIEN-PAKIF

AMERIKA

13.3.1.5 MIDDAT UND AFRIKA

13.4 LANDWIRTSCHAFTLICHE ZUSAMMENARBEIT

13.4.1 LANDWIRTSCHAFTLICHE COOPERATIVEN IN NORTH AMERICA AGRITECH MARKET, BY REGON, 2018-2033 (USD THOUSAND)

13.4.1.1 NORTH AMERIKA

13.4.1.2 EUROPA

13.4.1.3 ASIEN-PAKIF

AMERIKA

13.4.1.5 MIDDAT UND AFRIKA

13.5 GOVERNMENT & NGO INITIATIVEN

13.5.1 GOVERNMENT & NGO INITIATIVEN IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1.1 NORTH AMERIKA

13.5.1.2 EUROPA

13.5.1.3 ASIEN-PAKIFIK

13.5.1.4 SÜDAMERIKA

13.5.1.5 MIDDLE EAST UND AFRIKA

13.6 FORSCHUNGSORGANISATIONEN

13.6.1 FORSCHUNGSORGANISATIONEN IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1.1 NORTH AMERIKA

13.6.1.2 EUROPA

13.6.1.3 ASIEN-PAKIFIK

AMERIKA

13.6.1.5 MIDDAT UND AFRIKA

13.7 SONSTIGE

13.7.1 SONSTIGE IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.7.1.1 NORTH AMERIKA

13.7.1.2 EUROPA

13.7.1.3 ASIEN-PAKIFIK

13.7.1.4 SÜDAMERIKA

13.7.1.5 MIDDLE EAST UND AFRIKA

14 NORTH AMERICA AGRITECH MARKET, BY DISTRIBUTION CHANNEL

14.1 ÜBERBLICK

14.2 INDIREKT

14.2.1 INDIREKT IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.2.1.1 NORTHAMERIKA

14.2.1.2 EUROPA

14.2.1.3 ASIEN-PAKIFIK

14.2.1.4 AUSSCHUSS

14.2.1.5 MIDDAT UND AFRIKA

14.3 DIREKT

14.3.1 DIREKT IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.3.1.1 NORTH AMERIKA

14.3.1.2 EUROPA

14.3.1.3 ASIEN-PAKIFIK

14.3.1.4 AUSSCHUSS

14.3.1.5 MIDDAT UND AFRIKA

15 NORTH AMERICA AGRITECH MARKET, BY REGION

15.1 NORTHAMERIKA

15.1.1 USA

15.1.2 KANADA

15.1.3 MEXIKO

16 NORTH AMERICA AGRITECH MARKET: COMPANY LANDSCAPE

16.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

17 SWOT ANALYSE

18 WETTBEWERBSVERFAHREN

18.1 DEERE & GEMEINSCHAFT

18.1.1 WETTBEWERBSPOLITIK

18.1.2 REVENTIONSANALYSE

18.1.3 WETTBEWERBSRECHT

18.1.4 ERZEUGNISSE

18.1.5 ENTWICKLUNG

18.2 AGCO CORPOR

18.2.1 WETTBEWERBSPOLITIK

18.2.2 REVENTIONSANALYSE

18.2.3 WETTBEWERBSRECHT

18.2.4 ERZEUGNISSE

18.2.5 ENTWICKLUNG

18.3 BAYER CROPSCIENCE

18.3.1 WETTBEWERBSPOLITIK

18.3.2 REVENTIONSANALYSE

18.3.3 WETTBEWERBSRECHT

18.3.4 ERZEUGNISSE

18.3.5 ENTWICKLUNG

18.4 SYNGENTA AG

18.4.1 WETTBEWERBSPOLITIK

18.4.2 WETTBEWERBSRECHT

18.4.3 RODUKTPORTFOLI

ENTWICKLUNG DES GERICHTSHOFES

18.5 CNH INDUSTRIAL N.V.

18.5.1 WETTBEWERBSPOLITIK

ANALYSE

18.5.3 WETTBEWERBSANALYSE

18.5.4 BRAND PORTFOLIO

ENTWICKLUNG

18.6 AG LEADER TECHNOLOGIE

18.6.1 VERGLEICHEN SNAPSHOT

18.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.7 CROPIN TECHNOLOGIE ENTWICKLUNGEN

18.7.1 WETTBEWERBSPOLITIK

18.7.2 ERZEUGNISSE

18.7.3 ENTWICKLUNG

18.8 CORTEVA

18.8.1 VEREINIGTES NAPSHOT

18.8.2 REVENUE ANALYSE

18.8.3 ERZEUGNISSE

18.8.4 RECENT ENTWICKLUNG

18.9 CROPX INC.

18.9.1 VERGLEICH SNAPSHOT

18.9.2 ERZEUGNISSE

18.9.3 ENTWICKLUNG

18.1 DJI

18.10.1 WETTBEWERBSPOLITIK

18.10.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.11 FARMERS EDGE (CORVIAN)

18.11.1 GESELLSCHAFTSSCHUTZ

18.11.2 ERZEUGNISSE PORTFOLIO

ENTWICKLUNG DES GERICHTSHOFES

18.12 JIYI ROBOTICS

18.12.1 WETTBEWERBSPOLITIK

18.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.13 TARANIS.

18.13.1 WETTBEWERBSPOLITIK

18.13.2 ERZEUGNISSE

18.13.3 ENTWICKLUNG

18.14 TOPCON LANDWIRTSCHAFT

18.14.1 COMPANY SNAPSHOT

18.14.2 ERZEUGNISSE DER PORTFOLIO

18.14.3 ENTWICKLUNG

18.15 DIE WEATHER COMPANY LLC

18.15.1 COMPANY SNAPSHOT

18.15.2 ERZEUGNISSE

18.15.3 ENTWICKLUNG

18.16 XAG CO., LTD.

18.16.1 WETTBEWERBSPOLITIK

18.16.2 ERZEUGNISSE PORTFOLIO

18.16.3 ENTWICKLUNG

18.17 YARA

18.17.1 COMPANY SNAPSHOT

18.17.2 REVENUE ANALYSE

18.17.3 ERZEUGNISSE

18.17.4 RECENT ENTWICKLUNG

19 QUESTIONNAIRE

20 BERICHTE

Tabellenverzeichnis

TABELLE 1 STRATEGISCHE ÜBERBLICK DER WETTBEWERBSREGELN IN DER NORTH AMERICA AGRITECH MARKT

TABELLE 2 WEITERBILDUNGSANALYSE DES NORTH AMERICA AGRITECH MARKET

TABELLE 3 NORTH AMERICA AGRITECH MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 4 NORTH AMERICA PRECISION FARMING EQUIPMENT IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 5 NORTH AMERICA SOIL MONITORING DEVICEs IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 6 NORTH AMERICA MOISTURE SENSORS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 7 VORSCHRIFTEN ANFORDERUNGEN IN AGRITECH MARKET NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 8 NORTH AMERICA FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 10 NORTH AMERICA SMART IRRIGATIONSSYSTEME IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 11 NORTH AMERICA DRIP IRRIGATION CONTROLLERS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 NORTH AMERICA AUTOMATED DRIP SYSTEME IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 SMART IRRIGATIONSSYSTEME IN NORTH AMERICA FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 14 NORTH AMERIKA LANDWIRTSCHAFTLICHE RONEN IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERICA FIXED-WING DRONES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 16 LANDWIRTSCHAFTLICHE RONES IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 17 ANDERE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 18 NORTH AMERICA AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

TABELLE 19 GENETISCHE ENGINEERING IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 20 MOLECULAR BREEDING IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 21 GENOMISCHE ENTWICKLUNG UND MARKER-BEWERTUNG IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 22 ALLGEMEINE TECHNOLOGIEN IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 ANDERE IN NORTH AMERICA AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERICA AGRITECH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 25 NORTH AMERICA INTERNET of THINGs (IOT) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 26 NORTH AMERICA INTERNET of THINGs (IOT) IN AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERIKA ARTIFIZIELLE INTELLIGENCE (AI) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 ARTIFISCHE INTELLIGENCE (AI) IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 29 BIG DATA & ANALYTICS IN NORTH AMERICA AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 BIG DATA & ANALYTICS IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 REMOTE SENSING IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 32 BLOCKCHAIN IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 33 ANDERE IN NORTH AMERICA FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERICA AGRITECH MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 35 CROP MONITOREN IN NORTH AMERICA AGRITECH MARKET, BY REGION 2018-2033 (USD THOUSAND)

TABELLE 36 IRRIGATION MANAGEMENT IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 37 FIELD MAPPING IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 38 SOIL MANAGEMENT IN NORTH AMERICA AGRITECH MARKET, BY REGION 2018-2033 (USD THOUSAND)

TABELLE 39 WEATHER PREDICTION IN NORTH AMERICA AGRITECH MARKET, BY REGION 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH AMERICA LIVESTOCK MONITORING IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 41 LIVESTOCK MONITOREN IN NORTH AMERICA AGRITECH MARKET, BY REGION 2018-2033 (USD THOUSAND)

TABELLE 42 WEITERBILDUNG IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 ANDERE IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERICA AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

TABELLE 45 LARGE FARMS IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 46 MEDIUM FARMS IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 47 SMALL FARMS IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 48 NORTH AMERICA AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 49 INDIVIDUELLE FARMERS IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 50 CORPORATE AGRIBUSINESSEN IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 51 LANDWIRTSCHAFTLICHE KOPERATIVEN IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 52 GOVERNMENT & NGO INITIATIVEN IN NORTH AMERICA AGRITECH MARKET, BY REGION 2018-2033 (USD THOUSAND)

TABELLE 53 FORSCHUNGSORGANISATIONEN IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 54 ANDERE IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERICA AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 56 INDIREKT IN NORTH AMERICA AGRITECH MARKET, BY REGION 2018-2033 (USD THOUSAND)

TABELLE 57 DIREKT IN NORTH AMERICA AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERICA AGRITECH MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERICA AGRITECH MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 60 NORTH AMERICA PRECISION FARMING EQUIPMENT IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERICA SOIL MONITORING DEVICEs IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERICA MOISTURE SENSORS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 63 NORTH AMERICA FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 NORTH AMERICA SMART IRRIGATIONSSYSTEME IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 NORTH AMERICA DRIP IRRIGATION CONTROLLERS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 NORTH AMERICA AUTOMATED DRIP SYSTEME IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 67 NORTH AMERIKA LANDWIRTSCHAFTLICHE RONEN IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 68 NORTH AMERICA FIXED-WING DRONES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 NORTH AMERICA AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

TABELLE 70 NORTH AMERICA AGRITECH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 71 NORTH AMERICA INTERNET von THINGs (IOT) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 72 NORTH AMERIKA ARTIFIZIELLE INTELLIGENCE (AI) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 73 NORTH AMERICA BIG DATA & ANALYTICS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 74 NORTH AMERICA AGRITECH MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 75 NORTH AMERICA LIVESTOCK MONITORING IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 76 NORTH AMERICA AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

TABELLE 77 NORTH AMERICA AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 78 NORTH AMERICA AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 79 U.S. AGRITECH MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 80 U.S. PRECISION FARMING EQUIPMENT IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 81 U.S. SOIL MONITORING DEVICEs IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 82 U.S. MOISTURE SENSORS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 83 U.S. FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 84 U.S. SMART IRRIGATIONSSYSTEME IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 85 U.S. DRIP IRRIGATION IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 86 U.S. AUTOMATED DRIP SYSTEMS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 87 U.S. AGRICULTURAL DRONES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 U.S. FIXED-WING DRONES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 89 U.S. AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

TABELLE 90 U.S. AGRITECH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 91 U.S. INTERNET of THINGs (IOT) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 92 U.S. ARTIFISCHE INTELLIGENCE (AI) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 93 U.S. BIG DATA & ANALYTICS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 U.S. AGRITECH MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 95 U.S. LIVESTOCK MONITORING IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 96 U.S. AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

TABELLE 97 US AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 98 U.S. AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 99 CANADA AGRITECH MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 100 KANADA PRECISION FARMING EQUIPMENT IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 101 KANADA SOIL MONITOREN IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 KANADA MOISTURE SENSORS IN AGRITECH MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 103 KANADA FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 KANADA SMART IRRIGATIONSSYSTEME IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 KANADA DRIP IRRIGATION IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 KANADA AUTOMATED DRIP SYSTEME IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 107 KANADA LANDWIRTSCHAFTLICHE RONES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 108 KANADA FIXED-WING DRONES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 109 CANADA AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

TABELLE 110 CANADA AGRITECH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 111 KANADA INTERNET von THINGs (IOT) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 112 KANADA ARTIFISCHE INTELLIGENCE (AI) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 KANADA BIG DATA & ANALYTICS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 CANADA AGRITECH MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 115 KANADA LIVESTOCK MONITOREN IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 CANADA AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

TABELLE 117 CANADA AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 118 CANADA AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 119 MEXICO AGRITECH MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 120 MEXICO PRECISION FARMING EQUIPMENT IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 121 MEXICO SOIL MONITOREN IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 122 MEXICO MOISTURE SENSORS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 MEXICO FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 MEXICO SMART IRRIGATIONSSYSTEME IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 MEXICO DRIP IRRIGATION IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 MEXICO AUTOMATED DRIP SYSTEME IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 127 MEXICO AGRICULTURAL DRONES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 MEXICO FIXED-WING DRONES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 129 MEXICO AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

TABELLE 130 MEXICO AGRITECH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 131 MEXIKO INTERNET DER THINGS (IOT) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 132 MEXICO ARTIFIZIELLE INTELLIGENCE (AI) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 133 MEXICO BIG DATA & ANALYTICS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 134 MEXICO AGRITECH MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 135 MEXICO LIVESTOCK MONITOREN IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 136 MEXICO AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

TABELLE 137 MEXICO AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 138 MEXICO AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Abbildung 1 NORTH AMERICA AGRITECH MARKET : REGIERUNG

Abbildung 2 NORTH AMERICA AGRITECH MARKET : DATEN

Figur 3 NORTH AMERICA AGRITECH MARKET: DROC ANALYSIS

Figur 4 NORTH AMERICA AGRITECH MARKET: NORTH AMERICA VS REGIONAL ANALYSE

Abbildung 5 NORTH AMERICA AGRITECH MARKET : GESUNDHEITSSCHÄFTIGUNG

Figur 6 NORTH AMERICA AGRITECH MARKET: INTERVIEW DEMOGRAPHICS

Figur 7 NORTH AMERICA AGRITECH MARKET: DBMR MARKET POSITION GRID

Abbildung 8 NORTH AMERICA AGRITECH MARKET: MARKET END USER COVERAGE GRID

Abbildung 9 NORTH AMERICA AGRITECH MARKET : VENDOR SHARE ANALYSE

Fig. 10 ZUSAMMENFASSUNG

Abbildung 11 STRATEGISCHE ENTSCHEIDUNG

Figur 12 NORTH AMERICA AGRITECH MARKET: SEGMENTATION

Abbildung 13 RISING ADOPTION OF PRECISION FARMING TECHNOLOGIES IN DER FORECAST PERIOD von 2026 bis 2033

Abbildung 14 VORSCHRIFTEN ENTWICKLUNG DER ENTWICKLUNG DER ENTWICKLUNG DER ENTWICKLUNG DER NORTH AMERICA AGRITECH MARKET IN 2026 & 2033

Abbildung 15: AMERICA AGRITECH MARKET UND EUROPA IN DER ZUSAMMENARBEIT VON 2026 bis 2033

Abbildung 16 ASIA PAKIFIK ist der FASTEST WACHUNGSMARKT für AGRITECH MANUFACTURERS im FORECAST-PERIOD von 2026 bis 2033

Fig. 17 VENDOR SELECTION CRITERIEN

Abbildung 18 VALUE CHAIN ANALYSE

Abbildung 19 PORTER’s FIVE FORCES ANALYSE

Fig. 20 SUPPLY CHAIN ANALYSE

Abbildung 21 DROCANALYSE

Figur 23 NORTH AMERICA AGRITECH MARKET, BY PLANT SCIENCE, 2025

Figur 24 NORTH AMERICA AGRITECH MARKET, BY TECHNOLOGY, 2025

Abbildung 25 NORTH AMERICA AGRITECH MARKET, BY ANWENDUNG, 2025

Figur 26 NORTH AMERICA AGRITECH MARKET, BY FARM SIZE, 2025

Figur 27 NORTH AMERICA AGRITECH MARKET, BY END USER, 2025

Figur 28 NORTH AMERICA AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2025

Figur 29 NORTH AMERICA AGRITECH MARKET: SNAPSHOT (2025)

Abbildung 30 NORTH AMERICA AGRITECH MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.