North America Angiography Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.75 Billion

USD

10.50 Billion

2024

2032

USD

3.75 Billion

USD

10.50 Billion

2024

2032

| 2025 –2032 | |

| USD 3.75 Billion | |

| USD 10.50 Billion | |

| % | |

|

Marktsegmentierung für Angiographiegeräte in Nordamerika nach Produkt (Angiographiesysteme, Angiographie-Kontrastmittel, Gefäßverschlussgeräte, Angiographieballons, Angiographiekatheter, Angiographie-Führungsdrähte, Angiographiezubehör), Technologie (Röntgenangiographie, CT-Angiographie, MRA-Angiographie, Sonstiges), Verfahren (Koronarangiographie, endovaskuläre Angiographie, neurovaskuläre Angiographie, Onkoangiographie, Sonstiges), Indikation (Koronare Herzkrankheit, Herzklappenfehler, angeborene Herzfehler, kongestive Herzinsuffizienz, Sonstiges), Anwendung (Diagnostik, Therapie), Endverbraucher (Krankenhäuser und Kliniken, Diagnose- und Bildgebungszentren, Forschungsinstitute) – Branchentrends und Prognose bis 2032

Marktgröße für Angiographiegeräte

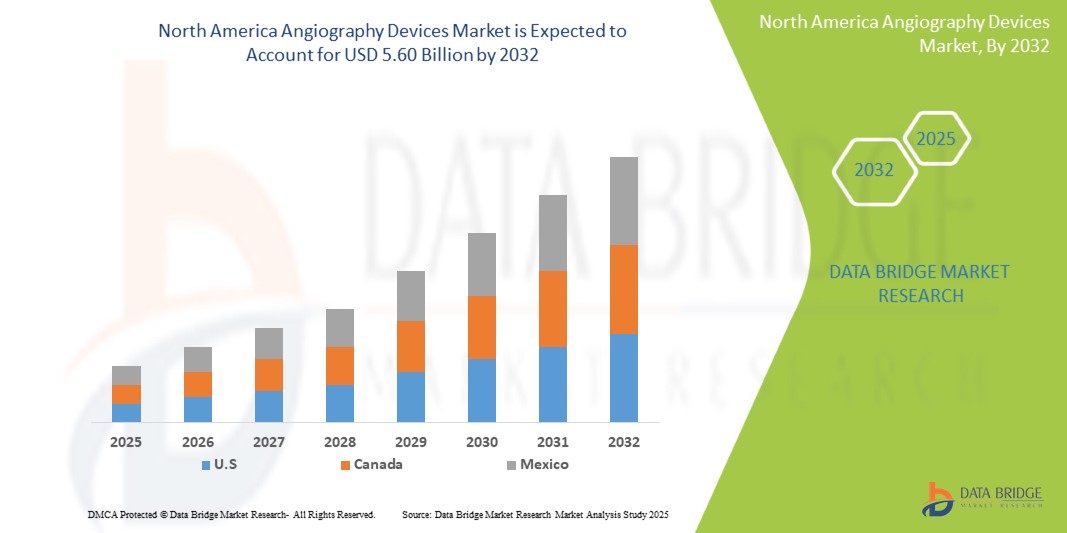

- Der nordamerikanische Markt für Angiographiegeräte wurde im Jahr 2024 auf 3,75 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 5,60 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Herz-Kreislauf-Erkrankungen, die zunehmende Alterung der Bevölkerung und die wachsende Nachfrage nach einer frühzeitigen und genauen Diagnose von Gefäßerkrankungen vorangetrieben.

- Darüber hinaus treiben technologische Fortschritte bei Angiographiesystemen, wie 3D-Bildgebung und fortschrittliche Navigationssysteme, das Marktwachstum voran. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung von Angiographiegeräten in verschiedenen medizinischen Anwendungen und fördern so das Branchenwachstum erheblich.

Marktanalyse für Angiographiegeräte

- Der Markt für Angiographiegeräte umfasst eine Reihe medizinischer Bildgebungsgeräte und Verbrauchsmaterialien zur Visualisierung von Blutgefäßen und Organen. Dazu gehören Angiographiesysteme (C-Bögen, Katheterlabore), Katheter, Führungsdrähte, Kontrastmittelinjektoren und weiteres Zubehör. Diese Geräte sind entscheidend für die Diagnose und Behandlung verschiedener kardiovaskulärer, neurologischer und peripherer Gefäßerkrankungen. Der Markt wird durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, technologische Fortschritte in der Bildgebung und die wachsende Nachfrage nach minimalinvasiven Verfahren angetrieben.

- Die steigende Nachfrage nach Angiographiegeräten ist vor allem auf die zunehmende Zahl interventioneller kardiologischer und radiologischer Verfahren, die zunehmende Verbreitung minimalinvasiver Techniken und das wachsende Bewusstsein für die Vorteile einer frühzeitigen Diagnose und Intervention bei Gefäßerkrankungen zurückzuführen.

- Die USA dominieren den Markt für Angiographiegeräte in Nordamerika mit dem größten Umsatzanteil von 87,45 % im Jahr 2025. Dies ist auf die gut etablierte Gesundheitsinfrastruktur, die höhere Akzeptanz minimalinvasiver Verfahren, die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und hohe Investitionen in die interventionelle Kardiologie zurückzuführen. Die Präsenz führender Hersteller und hohe F&E-Ausgaben unterstützen das Marktwachstum zusätzlich.

- Die USA werden voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Markt für Angiographiegeräte sein. Grund hierfür sind die steigende Zahl älterer Menschen, günstige Erstattungsrichtlinien und die wachsende Nachfrage nach technologisch fortschrittlichen Geräten wie Flachdetektoren und 3D-Rotationsangiographiesystemen. Kontinuierliche klinische Fortschritte und strategische Kooperationen zwischen wichtigen Akteuren tragen ebenfalls zum Marktwachstum bei.

- Angiographiekatheter werden voraussichtlich im Jahr 2025 den nordamerikanischen Markt für Angiographiegeräte mit einem Marktanteil von 38,2 % dominieren. Dies ist auf ihre Präzision bei der Abbildung von Gefäßerkrankungen, ihre breite Anwendbarkeit bei koronaren und peripheren Angiographieverfahren und ihre zunehmende Verwendung sowohl in der diagnostischen als auch in der interventionellen Kardiologie aufgrund ihrer minimalinvasiven Natur und klinischen Wirksamkeit zurückzuführen.

Berichtsumfang und Marktsegmentierung für Angiographiegeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Angiographiegeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Angiographiegeräte

„Integration von 3D-Bildgebung und fortschrittlichen Navigationssystemen “

- Integration fortschrittlicher Bildgebungs- und Navigationstechnologien: Ein wichtiger Trend auf dem nordamerikanischen Markt für Angiographiegeräte ist die zunehmende Integration fortschrittlicher Bildgebungsmodalitäten und Navigationstechnologien. Diese Fusion verbessert die diagnostische Präzision, die Verfahrenseffizienz und die Patientensicherheit bei komplexen interventionellen Eingriffen erheblich.

- Moderne Angiographiesysteme kombinieren beispielsweise 2D-Fluoroskopie mit 3D-Bildgebungsmöglichkeiten (z. B. CT-ähnlicher Bildgebung oder Rotationsangiographie), um umfassende anatomische Ansichten zu liefern. Dies ermöglicht es Ärzten, komplexe Gefäßstrukturen zu visualisieren und Eingriffe präziser zu planen.

- Die Entwicklung fortschrittlicher Navigationssysteme, darunter roboterassistierte Angiographie und elektromagnetisches Tracking, verbessert die Kathetermanövrierfähigkeit und reduziert die Strahlenbelastung für Patienten und Ärzte. Darüber hinaus optimiert die nahtlose Integration in Patientendatenmanagementsysteme (PACS/HIS) Arbeitsabläufe und erleichtert Entscheidungen in Echtzeit.

- Dieser Trend zu intelligenteren, integrierten und präziseren Angiographiesystemen verändert die interventionelle Kardiologie und Radiologie grundlegend. Daher investieren Unternehmen massiv in Forschung und Entwicklung, um Angiographieplattformen der nächsten Generation mit verbesserter Automatisierung und Echtzeit-Steuerung zu entwickeln.

- Die Nachfrage nach Angiographiegeräten, die eine nahtlose Integration von fortschrittlicher Bildgebung und Navigation bieten, steigt in Krankenhäusern und spezialisierten Herz-/Gefäßzentren rasant an, da für die Ärzte optimale Patientenergebnisse und Verfahrenseffizienz im Vordergrund stehen.

Marktdynamik für Angiographiegeräte

Treiber

„Steigende Zahl von Herz-Kreislauf-Erkrankungen“

- Die zunehmende Zahl kardiovaskulärer Erkrankungen (CVDs) in Nordamerika ist ein wichtiger Wachstumstreiber für den Markt für Angiographiegeräte.

- Laut der American Heart Association sind Herz-Kreislauf-Erkrankungen beispielsweise nach wie vor eine der Hauptursachen für Morbidität und Mortalität in den USA und erfordern eine hohe Anzahl diagnostischer und interventioneller Verfahren. Die Angiographie spielt eine entscheidende Rolle bei der Diagnose von koronarer Herzkrankheit, peripherer arterieller Verschlusskrankheit und anderen Gefäßerkrankungen sowie bei der Steuerung interventioneller Behandlungen.

- The aging population, coupled with lifestyle factors such as obesity, diabetes, and hypertension, contributes to the rising burden of CVDs, thereby increasing the demand for angiography procedures.

- Furthermore, advancements in interventional techniques and the growing preference for minimally invasive procedures are fueling the adoption of advanced angiography devices.

- Increasing awareness about early diagnosis and treatment of vascular diseases is also driving market growth

Restraint/Challenge

“High Cost of Angiography Systems and Reimbursement Issues”

- The high cost of advanced angiography systems and the complexities associated with reimbursement pose a significant challenge to broader market adoption, particularly for smaller healthcare facilities and those with budget constraints.

- For instance, a state-of-the-art angiography system can cost several million dollars, representing a substantial capital investment for hospitals and diagnostic centers. This high initial cost can limit access to advanced angiography technologies, especially in underserved areas.

- The need for specialized infrastructure, such as dedicated cath labs, and highly trained personnel (interventional cardiologists, radiologists, and technologists) further adds to the operational burden.

- Additionally, variations in reimbursement policies across different healthcare systems and insurance providers can create financial uncertainty, potentially limiting the volume of procedures performed.

- Addressing these challenges requires efforts to reduce manufacturing costs, develop more cost-effective solutions, and advocate for favorable reimbursement policies to ensure wider accessibility of angiography procedures

Angiography Devices Market Scope

The market is segmented on the basis product, technology, procedure, indication, application and end user.

- By Product

On the basis of product, the North America angiography devices market is segmented into angiography systems, angiography contrast media, vascular closure devices, angiography balloons, angiography catheters, angiography guidewires and angiography accessories. The Angiography Catheters segment dominates the largest market revenue share of 38.2% in 2025, driven by high demand for advanced imaging platforms that provide precise visualization of vascular structures. These systems are integral in both diagnostic and interventional procedures and are continually evolving with innovations such as flat-panel detectors, rotational angiography, and hybrid OR integration.

The vascular closure devices segment is anticipated to witness the fastest growth rate of 9.6% from 2025 to 2032, due to the growing shift toward minimally invasive procedures. These devices enable rapid hemostasis and early ambulation, reducing patient discomfort and improving hospital workflow efficiency.

- By technology

On the basis of technology, the market is segmented into X-ray angiography, CT angiography, and MRA angiography and other. X-ray angiography is further segmented into image Intensifiers and flat-panel detectors. X-ray angiography segment held the largest market revenue share in 2025, due to its established use in coronary and peripheral vascular assessments, and its compatibility with catheter-based procedures. It remains the backbone of interventional cardiology owing to its real-time visualization capabilities and precision.

The CT angiography segment is expected to witness the fastest CAGR from 2025 to 2032, fueled by advancements in multi-slice CT systems, increased preference for non-invasive imaging, and broader applications in detecting aortic aneurysms, pulmonary embolism, and peripheral artery disease.

- By Procedure

On the basis of procedure, the market segmented into coronary angiography, endovascular angiography, neurovascular angiography, onco-angiography and other. The Coronary angiography segment accounted for the largest market revenue share in 2025, owing to the high burden of coronary artery disease in the region and the growing demand for timely diagnosis and treatment. This procedure remains a critical diagnostic step before interventions such as angioplasty or stenting.

The Neurovascular angiography segment is projected to witness the fastest CAGR from 2025 to 2032, attributed to increasing incidence of stroke and cerebrovascular anomalies, along with expanding access to specialized neurological centers and interventional neuroradiology capabilities.

- By Indication

On the basis of Indication, the market segmented into coronary artery disease, valvular heart disease, congenital heart disease, congestive heart failure, and other indications. The Coronary artery disease segment accounted for the largest market revenue share in 2025, driven by lifestyle-related risk factors, an aging population, and widespread screening initiatives across North America.

The Congestive heart failure segment is projected to witness the fastest CAGR from 2025 to 2032, as angiography increasingly supports both diagnosis and interventional planning in patients with complex heart failure conditions, particularly in the elderly.

- By Application

On the basis of Application, the market segmented into diagnostics and therapeutics. The diagnostics segment accounted for the largest market revenue share in 2025, as angiography remains the cornerstone for identifying vascular obstructions, aneurysms, and structural anomalies. Its high sensitivity and ability to guide subsequent interventions support its leading role.

The therapeutics segment is projected to witness the fastest CAGR from 2025 to 2032, reflecting the rise in image-guided procedures such as angioplasty, stenting, and embolization therapies—supported by hybrid ORs and improved device compatibility.

- By End User

Der Markt ist nach Endnutzern segmentiert in Krankenhäuser und Kliniken, Diagnose- und Bildgebungszentren sowie Forschungsinstitute. Das Segment Krankenhäuser und Kliniken hält im Jahr 2025 den größten Marktanteil, da sie komplexe angiografische Verfahren durchführen, Zugang zu High-End-Bildgebungssystemen haben und über multidisziplinäre Expertise verfügen. Diese Einrichtungen sind sowohl für die Routinediagnostik als auch für die kardiovaskuläre Notfallversorgung von zentraler Bedeutung.

Das Segment der Diagnose- und Bildgebungszentren wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, was auf die zunehmende Präferenz für ambulante Diagnostik, kürzere Patientenwartezeiten und Kosteneffizienz zurückzuführen ist. Technologische Fortschritte, die hochwertige nicht-invasive angiografische Bildgebung ermöglichen, unterstützen diesen Trend ebenfalls.

Regionale Analyse des Marktes für Angiographiegeräte

- Die USA dominieren den Markt für Angiographiegeräte mit dem größten Umsatzanteil von 87,45 % im Jahr 2024, was vor allem auf eine hohe Belastung durch Herz-Kreislauf-Erkrankungen, eine robuste Diagnoseinfrastruktur und starke Erstattungsrahmen zurückzuführen ist.

- Die weitverbreitete Einführung moderner Bildgebungssysteme – darunter digitale Flachbilddetektoren und KI-gestützte Angiographieplattformen – verbessert weiterhin die Verfahrensgenauigkeit und die klinischen Ergebnisse.

- Regierungsinitiativen wie das Million Hearts-Programm und die Screening-Kampagnen der American Heart Association haben zu einer stärkeren Nutzung präventiver und diagnostischer kardiovaskulärer Bildgebungsverfahren geführt und damit die Nachfrage nach Angiographieverfahren gesteigert.

- Die Präsenz großer Branchenakteure wie GE HealthCare, Siemens Healthineers und Philips sowie aggressive Investitionen in Forschung und Entwicklung sowie Produktinnovation stärken den US-Markt.

- Darüber hinaus beschleunigt die Verlagerung hin zu minimalinvasiven und ambulanten Eingriffen – unterstützt durch ambulante chirurgische Zentren – den Einsatz katheterbasierter Angiographiegeräte in zahlreichen klinischen Umgebungen.

Markteinblick für Angiographiegeräte in Kanada

Der kanadische Markt für Angiographiegeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch die steigende Zahl von Brustkrebserkrankungen und erhöhte Investitionen in die öffentliche Gesundheitsdiagnostik. Kanadas nationale Gesundheitsstrategie legt den Schwerpunkt auf die Krebsfrüherkennung, und die Provinzen haben organisierte Brustkrebs-Screening-Programme (wie das Ontario Breast Screening Program) eingeführt, was die Nachfrage nach fortschrittlichen Biopsiesystemen ankurbelt. Das zunehmende Bewusstsein für die Vorteile minimalinvasiver Biopsien gegenüber chirurgischen Alternativen und die zunehmende Verfügbarkeit MRT- und stereotaktischer Verfahren in Diagnosezentren tragen ebenfalls zum Marktwachstum bei. Strenge regulatorische Standards von Health Canada und die zunehmende Zusammenarbeit mit US-amerikanischen Geräteherstellern unterstützen das Wachstum innovativer Biopsietechnologien auf dem kanadischen Markt zusätzlich.

Markteinblick für Angiographiegeräte in Mexiko

Der mexikanische Markt für Angiographiegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch kontinuierliche Verbesserungen der Gesundheitsinfrastruktur und einen verstärkten staatlichen Fokus auf die Herz-Kreislauf-Gesundheit. Initiativen wie die Nationale Strategie zur Prävention und Kontrolle von Übergewicht, Adipositas und Diabetes haben die Nachfrage nach kardiovaskulärer Diagnostik, einschließlich Angiographie, erhöht. Während der Zugang zu fortschrittlichen interventionellen Systemen weiterhin auf städtische tertiäre Versorgungszentren beschränkt ist, erhöhen öffentlich-private Partnerschaften und internationale Kooperationen die Technologiedurchdringung in sekundären und ländlichen Versorgungseinrichtungen schrittweise. Das wachsende Bewusstsein für ein frühzeitiges kardiovaskuläres Risikoscreening sowie verbesserte Schulungsprogramme für Kardiologen und Radiologen unterstützen die breitere Akzeptanz sowohl der katheterbasierten als auch der CT/MR-Angiographie.

Marktanteil von Angiographiegeräten

Die Branche der Angiographiegeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Siemens Healthineers (Deutschland)

- GE Healthcare (USA)

- Philips Healthcare (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Abbott Laboratories (USA)

- Terumo Corporation (Japan)

- Cordis (USA)

- Shimadzu Corporation (Japan)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Angiographiegeräte

- Im März 2024 brachte Siemens Healthineers ein Angiographiesystem der nächsten Generation mit fortschrittlicher 3D-Bildgebung und KI-gestützter Bildverarbeitung auf den Markt. Das System verbessert die Visualisierung komplexer Gefäßstrukturen und verbessert so die diagnostische Präzision und die Interventionsplanung, insbesondere bei neurovaskulären und peripheren Eingriffen. Es unterstützt Kliniker bei Echtzeit-Entscheidungen und optimierten Arbeitsabläufen in Umgebungen mit hoher Akuitätsintensität.

- Im Februar 2024 stellte GE HealthCare einen neuartigen Angiographiekatheter vor, der für hervorragende Steuerbarkeit und Zugang zu schwierigen anatomischen Bereichen entwickelt wurde. Der Katheter wurde entwickelt, um die Navigation bei peripheren Gefäßinterventionen zu verbessern, die klinische Präzision zu erhöhen, die Eingriffszeit zu verkürzen und bessere Ergebnisse bei der Behandlung komplexer Gefäßerkrankungen zu erzielen.

- Im Januar 2024 gab Philips Healthcare eine strategische Partnerschaft mit einem führenden Unternehmen für Roboterchirurgie zur gemeinsamen Entwicklung eines roboterassistierten Angiographiesystems bekannt. Ziel der Zusammenarbeit ist eine verbesserte Genauigkeit und Kontrolle der Katheternavigation bei neurovaskulären Eingriffen. Die Kombination aus Philips Bildgebungsexpertise und robotischer Präzision für minimalinvasive Gefäßeingriffe ermöglicht eine verbesserte Genauigkeit und Kontrolle der Katheternavigation bei neurovaskulären Eingriffen.

- Im Dezember 2023 erhielt Boston Scientific die FDA-Zulassung für seinen neuesten Führungsdraht, der sich durch verbesserte Gleitfähigkeit und erhöhte Spitzenflexibilität auszeichnet. Das Gerät wurde für die Navigation durch die komplexe Koronaranatomie entwickelt und soll den Verfahrenserfolg erhöhen und die Komplikationsrate bei risikoreichen Koronarinterventionen senken.

- In November 2023, Medtronic unveiled a new contrast media injector system offering next-generation dose management and full integration with patient information systems. Designed to enhance workflow efficiency and optimize contrast agent usage, the system supports improved imaging safety and precision during diagnostic and interventional angiography procedures.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.