North America Automated Liquid Handling Market

Marktgröße in Milliarden USD

CAGR :

%

USD

574.94 Million

USD

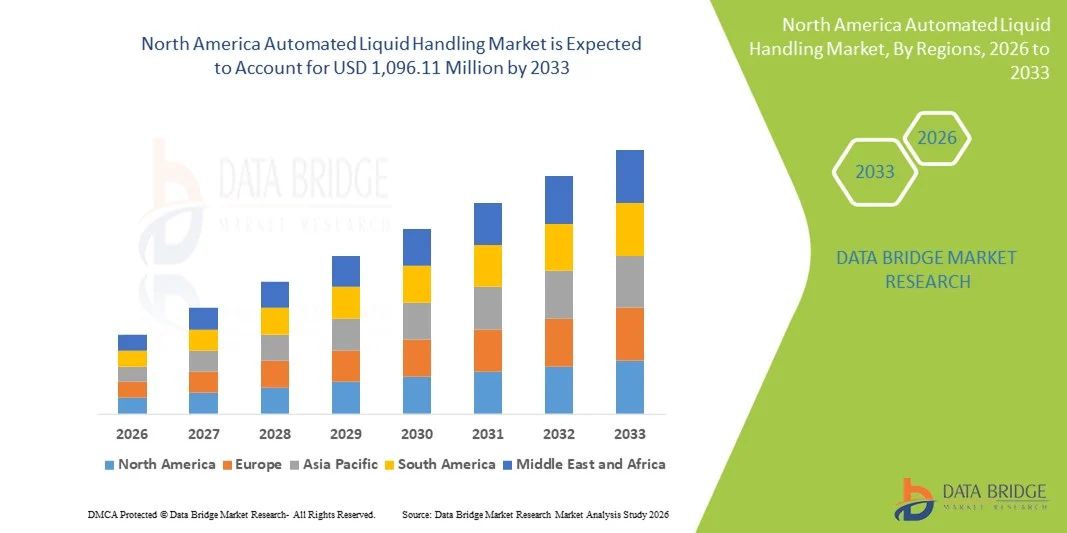

1,096.11 Million

2025

2033

USD

574.94 Million

USD

1,096.11 Million

2025

2033

| 2026 –2033 | |

| USD 574.94 Million | |

| USD 1,096.11 Million | |

| % | |

|

Marktsegmentierung für automatisierte Flüssigkeitshandhabung in Nordamerika nach Produkt (Automatisierte Flüssigkeitshandhabungs-Workstations, Reagenzien & Verbrauchsmaterialien und Sonstiges), Typ (Automatisierte Flüssigkeitshandhabungssysteme und Halbautomatisierte Flüssigkeitshandhabung), Verfahren (PCR-Ansatz, Plattenreplikation, Serielle Verdünnung, Hochdurchsatz-Screening, Plattenreformatierung, Zellkultur, Ganzgenomamplifikation, Array-Druck und Sonstiges), Modalität (Einwegspitzen und Fixspitzen), Anwendung (Genomik, Wirkstoffforschung, Klinische Diagnostik, Proteomik und Sonstiges), Endnutzer (Biotechnologie- und Pharmaindustrie, Forschungsinstitute, Krankenhäuser und Diagnostiklabore, Akademische Einrichtungen und Sonstiges), Vertriebskanal (Direktvergabe, Einzelhandel und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für automatisierte Flüssigkeitshandhabung in Nordamerika

- Der nordamerikanische Markt für automatisierte Flüssigkeitshandhabung wurde im Jahr 2025 auf 574,94 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 1.096,11 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung automatisierter Flüssigkeitshandhabungssysteme in der Biotechnologie, der pharmazeutischen Forschung und Entwicklung, der klinischen Diagnostik und der Genomforschung angetrieben. Hochdurchsatz-Workflows, Präzisionsanforderungen und die Notwendigkeit, manuelle Fehler zu reduzieren, treiben Investitionen in fortschrittliche Flüssigkeitshandhabungstechnologien in Laboren in den Vereinigten Staaten und Kanada voran.

- Darüber hinaus führt die steigende Nachfrage von Konsumenten und Institutionen nach effizienter, zuverlässiger und integrierter Laborautomatisierung, einschließlich automatisierter Arbeitsstationen und Verbrauchsmaterialien, dazu, dass automatisierte Flüssigkeitshandhabungssysteme zu unverzichtbaren Werkzeugen für moderne Arbeitsabläufe in den Lebenswissenschaften werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung automatisierter Flüssigkeitshandhabungssysteme und tragen somit maßgeblich zum Marktwachstum in der Region bei.

Marktanalyse für automatisierte Flüssigkeitshandhabung in Nordamerika

- Automatisierte Flüssigkeitshandhabungssysteme, die eine präzise und effiziente Handhabung von Flüssigkeiten in Laboren ermöglichen, sind aufgrund ihrer Genauigkeit, Effizienz und nahtlosen Integration in Laborautomatisierungsplattformen zunehmend unverzichtbare Bestandteile moderner Arbeitsabläufe in den Lebenswissenschaften, sowohl in der Forschung als auch in der klinischen Praxis.

- Die steigende Nachfrage nach automatisierten Flüssigkeitshandhabungssystemen wird primär durch die zunehmende Verbreitung von Laborautomatisierungstechnologien, den Bedarf an der Reduzierung manueller Fehler und die steigenden Anforderungen an den Durchsatz bei Verfahren wie PCR-Ansatz, Hochdurchsatz-Screening, Verdünnungsreihen und Plattenreplikation angetrieben.

- Die Vereinigten Staaten dominierten den Markt für automatisierte Flüssigkeitshandhabung mit dem größten Umsatzanteil von 90 % im Jahr 2025. Charakteristisch hierfür waren starke Investitionen in Forschung und Entwicklung, die frühe Einführung fortschrittlicher Labortechnologien und die bedeutende Präsenz wichtiger Branchenakteure. Ein erhebliches Wachstum wurde in der Biotechnologie- und Pharmaindustrie, in Forschungsinstituten und in Diagnoselaboren beobachtet, angetrieben durch Innovationen bei automatisierten Flüssigkeitshandhabungs-Workstations, Robotersystemen und Verbrauchsmaterialien.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem nordamerikanischen Markt für automatisierte Flüssigkeitshandhabung sein, bedingt durch die zunehmende biotechnologische und pharmazeutische Forschung, die steigende staatliche Unterstützung für die Laborautomatisierung und die wachsende Nachfrage nach Laborabläufen mit hohem Durchsatz und hoher Präzision.

- Automatisierte Liquid-Handling-Workstations dominierten den US-Markt mit einem Marktanteil von 45 % im Jahr 2025. Ausschlaggebend hierfür waren ihre Präzision, Flexibilität und die Fähigkeit, ein breites Spektrum an Verfahren in den Bereichen Genomik, Wirkstoffforschung, klinische Diagnostik und Proteomik zu unterstützen.

Berichtsgegenstand und Marktsegmentierung für automatisierte Flüssigkeitshandhabung in Nordamerika

|

Eigenschaften |

Nordamerika: Wichtigste Markteinblicke in die automatisierte Flüssigkeitshandhabung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für automatisierte Flüssigkeitshandhabung in Nordamerika

Integration von KI und Robotik zur Steigerung der Laboreffizienz

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für automatisierte Flüssigkeitshandhabung ist die Integration KI-gesteuerter Robotik in automatisierte Arbeitsstationen, wodurch Genauigkeit, Durchsatz und betriebliche Effizienz in Laborabläufen verbessert werden.

- Die STARlet-Plattform von Hamilton Robotics integriert beispielsweise KI-gestütztes Pipettieren und robotergestützte Handhabung, um manuelle Eingriffe zu reduzieren und gleichzeitig die Probenverarbeitungszeiten zu optimieren.

- Die Integration von KI ermöglicht Funktionen wie die vorausschauende Fehlererkennung, die adaptive Workflow-Optimierung und die intelligente Planung von Hochdurchsatzexperimenten, wodurch die Reproduzierbarkeit verbessert und menschliche Fehler reduziert werden.

- Die nahtlose Kombination von Robotik mit Laborinformationsmanagementsystemen (LIMS) ermöglicht die zentrale Steuerung mehrerer Arbeitsabläufe und somit die automatisierte Probenverfolgung, Datenerfassung und Berichterstellung über eine einzige Schnittstelle.

- Dieser Trend hin zu intelligenteren, stärker vernetzten Flüssigkeitshandhabungssystemen verändert die Erwartungen an die Laborautomatisierung. Unternehmen wie Tecan entwickeln KI-gestützte Plattformen, die adaptive Flüssigkeitshandhabung, integrierte Analysen und automatisierte Entscheidungsfindung ermöglichen.

- Die Nachfrage nach automatisierten Flüssigkeitshandhabungssystemen mit KI- und Roboterintegration wächst in Biotechnologie-, Pharma- und klinischen Laboren rasant, da die Einrichtungen Effizienz, Zuverlässigkeit und Präzision bei der Probenverarbeitung priorisieren.

- Fernüberwachung und Cloud-basierte Konnektivität werden zunehmend integriert, wodurch Labore Experimente und Leistungskennzahlen in Echtzeit verfolgen und dezentrale sowie kollaborative Forschungsabläufe unterstützen können.

Marktdynamik der automatisierten Flüssigkeitshandhabung in Nordamerika

Treiber

Steigender Bedarf an Hochdurchsatz- und präziser Probenverarbeitung

- Der steigende Bedarf an Hochdurchsatz-Screening und Präzision in Forschungsabläufen, verbunden mit der zunehmenden Verbreitung von Laborautomatisierungstechnologien, ist ein wichtiger Treiber des Marktwachstums

- Beispielsweise kündigte Beckman Coulter im März 2025 Upgrades für seine Biomek i-Serie an, um Hochdurchsatz-Genomik-Workflows zu unterstützen und so manuelle Fehler zu reduzieren und die Laboreffizienz zu steigern.

- Mit der Erweiterung der Kapazitäten von Forschungs- und Diagnoselaboren bieten automatisierte Flüssigkeitshandhabungssysteme Reproduzierbarkeit, weniger menschliche Fehler und schnellere Verarbeitungszeiten und stellen damit einen klaren Vorteil gegenüber dem manuellen Pipettieren dar.

- Die zunehmende Beliebtheit automatisierter Lösungen in der Wirkstoffforschung, der Genomik und der klinischen Diagnostik macht diese Systeme zu einem integralen Bestandteil moderner Laborabläufe.

- Funktionen wie die automatisierte PCR-Einrichtung, Plattenreplikation, serielle Verdünnungen und die Integration mit LIMS ermöglichen einen freihändigen Betrieb und optimieren komplexe Arbeitsabläufe, wodurch die Akzeptanz in Biotechnologie-, Pharma- und Diagnostiklaboren gefördert wird.

- Beispielsweise veranlassen steigende regulatorische Anforderungen an standardisierte und rückverfolgbare Laborprozesse Labore dazu, automatisierte Flüssigkeitshandhabungssysteme einzuführen, um die Einhaltung der Vorschriften und die Datenintegrität zu gewährleisten.

- Die Integration mit Multi-Omics-Plattformen und High-Content-Screening-Tools bietet eine einzigartige Möglichkeit, komplexe Forschungsstudien zu beschleunigen, insbesondere in der personalisierten Medizin und Genomik.

- Beispielsweise können KI-gestützte Flüssigkeitshandhabungssysteme Protokolle in Echtzeit an Schwankungen des Probenvolumens oder der Konzentration anpassen, wodurch Reagenzienverbrauch reduziert und die Effizienz von Experimenten verbessert wird.

Einschränkung/Herausforderung

Hohe Kosten und Wartungskomplexität

- Die relativ hohen Anschaffungskosten fortschrittlicher automatisierter Flüssigkeitshandhabungssysteme sowie der laufende Wartungsaufwand stellen eine erhebliche Herausforderung für die breite Akzeptanz dar, insbesondere für kleinere Labore

- Beispielsweise zögern Biotech-Startups in der Frühphase möglicherweise aufgrund von Budgetbeschränkungen, in vollautomatisierte Arbeitsstationen zu investieren, trotz potenzieller langfristiger Effizienzgewinne.

- Komplexe Systemeinrichtung, Kalibrierung und der Bedarf an geschultem Personal können die Implementierung verlangsamen und die Zugänglichkeit für einige Forschungsinstitute oder Diagnoselabore einschränken.

- Zwar gibt es Einstiegssysteme und modulare Lösungen, doch Premium-Plattformen mit integrierter Robotik, KI und Verbrauchsmaterialien bleiben teuer, was die Kosten für preissensible Institutionen zu einem Hindernis macht.

- Die Bewältigung dieser Herausforderungen durch modulare, kostengünstige Lösungen, Anwenderschulungen und Serviceunterstützung wird entscheidend sein, um die Marktdurchdringung zu erhöhen und das Wachstum in Nordamerika aufrechtzuerhalten.

- Beispielsweise kann der Bedarf an regelmäßigen Softwareaktualisierungen und vorbeugender Wartung die internen IT- und Laborleitungsteams belasten und die betriebliche Komplexität erhöhen.

- Die eingeschränkte Interoperabilität von Flüssigkeitshandhabungssystemen verschiedener Hersteller kann die Standardisierung von Arbeitsabläufen und die Integration in bestehende Laborautomatisierungsinfrastrukturen behindern.

- Beispielsweise können kleine und mittelgroße Labore bei der Integration neuer Liquid-Handling-Plattformen in bestehende Roboterarme, LIMS-Systeme oder Analysesoftware vor Herausforderungen stehen, was die Einführung verlangsamt.

Marktübersicht für automatisierte Flüssigkeitshandhabung in Nordamerika

Der Markt ist segmentiert nach Produkt, Typ, Verfahren, Modalität, Anwendung, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in automatisierte Liquid-Handling-Workstations, Reagenzien & Verbrauchsmaterialien und Sonstiges unterteilt. Das Segment der automatisierten Liquid-Handling-Workstations dominierte den Markt mit dem größten Umsatzanteil von 45 % im Jahr 2025. Dies ist auf die hohe Präzision, Flexibilität und die Fähigkeit zur Automatisierung komplexer Laborabläufe zurückzuführen. Diese Workstations werden aufgrund ihrer Kompatibilität mit Hochdurchsatz-Screening, PCR-Ansätzen und Verdünnungsreihen in der Genomik, der Wirkstoffforschung und der klinischen Diagnostik weit verbreitet eingesetzt. Labore bevorzugen Workstations, da diese manuelle Fehler reduzieren, die Effizienz steigern und sich nahtlos in Laborinformationsmanagementsysteme (LIMS) integrieren lassen. Kontinuierliche Innovationen wie KI-gestütztes Pipettieren und robotergestütztes Probenhandling verstärken ihre führende Position zusätzlich. Die steigende Nachfrage nach reproduzierbaren Ergebnissen und Skalierbarkeit in akademischen und kommerziellen Laboren verstärkt die Präferenz für automatisierte Workstations. Darüber hinaus hat der Aufstieg zentralisierter Laborautomatisierungsplattformen, die mehrere Verfahren gleichzeitig durchführen können, die Akzeptanz dieser Systeme gefördert.

Das Segment Reagenzien und Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der steigende Bedarf an Verbrauchsmaterialien in Hochdurchsatz-Experimenten, die wachsende Nachfrage nach vorvalidierten Kits und der Bedarf an standardisierten Reagenzien. Verbrauchsmaterialien wie Pipettenspitzen, Platten und Röhrchen sind für einen konsistenten Arbeitsablauf unerlässlich und führen zu wiederkehrenden Käufen. Die Expansion der Genomik-, Proteomik- und klinischen Diagnostikforschung schafft eine stetige Nachfrage nach Reagenzien und Verbrauchsmaterialien und unterstützt so deren Wachstum. Das zunehmende Bewusstsein für Qualitätskontrolle und Kontaminationsvermeidung steigert die Nachfrage nach spezialisierten Verbrauchsmaterialien zusätzlich.

- Nach Typ

Basierend auf dem Typ ist der Markt in automatisierte und halbautomatisierte Flüssigkeitshandhabungssysteme unterteilt. Das Segment der automatisierten Flüssigkeitshandhabungssysteme dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund seiner Fähigkeit, komplexe und hochvolumige Arbeitsabläufe mit minimalem menschlichen Eingriff zu bewältigen. Diese Systeme werden für kritische Verfahren wie PCR-Setup, Hochdurchsatz-Screening und Ganzgenomamplifikation bevorzugt, bei denen Präzision und Wiederholbarkeit unerlässlich sind. Labore profitieren von schnelleren Bearbeitungszeiten, reduzierten Fehlerraten und nahtloser Integration mit LIMS- und Roboterplattformen. Kontinuierliche Verbesserungen der Software, der KI-Integration und der Workflow-Optimierung haben ihre Akzeptanz gestärkt. Große Pharma- und Biotechnologieunternehmen setzen zunehmend auf vollautomatisierte Systeme für die groß angelegte Wirkstoffforschung und Genomforschung und festigen damit ihre Marktführerschaft weiter

Das Segment der halbautomatisierten Flüssigkeitshandhabungssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind kleine und mittelständische Labore, die kostengünstige Automatisierungslösungen suchen. Halbautomatisierte Systeme bieten eine höhere Effizienz als manuelle Pipettierverfahren, ohne die hohen Investitionen, die für vollautomatisierte Plattformen erforderlich sind. Ihre Flexibilität, die benutzerfreundliche Oberfläche und die Modularität ermöglichen eine schrittweise Einführung von Automatisierungs-Workflows. Forschungsinstitute und akademische Labore bevorzugen halbautomatisierte Systeme aufgrund ihrer experimentellen Vielseitigkeit, was dieses Segment im Prognosezeitraum besonders attraktiv macht.

- Nach Verfahren

Auf der Grundlage des Verfahrens ist der Markt in PCR-Setup, Plattenreplikation, serielle Verdünnung, Hochdurchsatz-Screening, Plattenreformatierung, Zellkultur, Ganzgenomamplifikation, Array-Druck und Sonstiges unterteilt. Das Segment Hochdurchsatz-Screening dominierte den Markt im Jahr 2025 aufgrund seiner entscheidenden Rolle in der Wirkstoffforschung, Genomik und Proteomik. Automatisierte Liquid-Handler beschleunigen die Verarbeitung großer Probenmengen und gewährleisten Reproduzierbarkeit und Effizienz. Pharmaunternehmen verlassen sich stark auf Hochdurchsatz-Screening, um Tausende von Verbindungen schnell zu testen, was die Einführung automatisierter Systeme vorantreibt. Die Integration mit Robotik und KI verbessert die Screening-Genauigkeit weiter und reduziert die experimentelle Variabilität. Labore priorisieren die Automatisierung für Hochdurchsatzanwendungen, um die Arbeitskosten zu senken und menschliche Fehler zu minimieren. Die Nachfrage nach beschleunigter Wirkstoffentwicklung und Präzisionsforschung stärkt weiterhin die Dominanz dieses Segments

Das Segment PCR-Setup wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den Aufstieg der Genomik, Diagnostik und personalisierten Medizin. Die Automatisierung des PCR-Setups reduziert Pipettierfehler, gewährleistet eine einheitliche Probenhandhabung und unterstützt die Verarbeitung großer Probenmengen. Akademische, klinische und pharmazeutische Labore setzen zunehmend auf die automatisierte PCR-Vorbereitung, um dem steigenden Testbedarf gerecht zu werden. Die Einführung von COVID-19-Tests und molekularer Diagnostik in Krankenhäusern und diagnostischen Laboren hat den Bedarf an automatisierten PCR-Workflows zusätzlich beschleunigt.

- Nach Modalität

Basierend auf der Modalität ist der Markt in Einwegspitzen und feste Spitzen unterteilt. Das Segment der Einwegspitzen dominierte den Markt im Jahr 2025 aufgrund ihrer Rolle bei der Vermeidung von Kreuzkontaminationen, der Aufrechterhaltung der Probenintegrität und der Sicherstellung reproduzierbarer Ergebnisse in kritischen Laborabläufen. Einwegspitzen werden in der Genomik, der klinischen Diagnostik und der Arzneimittelforschung häufig eingesetzt, um Qualitäts- und Sicherheitsstandards einzuhalten. Sie unterstützen auch automatisierte Flüssigkeitshandhabungsplattformen mit integrierter Spitzenerkennung und Volumenkalibrierung. Labore priorisieren zunehmend Einwegverbrauchsmaterialien, um das Kontaminationsrisiko bei Hochdurchsatz- und empfindlichen Verfahren zu reduzieren. Die kontinuierliche Einführung von vorsterilisierten und gefilterten Spitzen hat die Akzeptanz in den USA weiter gesteigert

Das Segment der Fixspitzen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind ihre Kosteneffizienz, Wiederverwendbarkeit und die Integration in halbautomatische Systeme. Fixspitzen gewinnen in akademischen und Forschungslaboren zunehmend an Bedeutung, wo Budgetoptimierung und moderate Durchsatzanforderungen entscheidend sind. Die steigende Nachfrage nach umweltverträglichen Verfahren fördert ebenfalls den Einsatz wiederverwendbarer Fixspitzen in Routineabläufen. Ihre Robustheit und Langlebigkeit machen sie ideal für wiederholte Experimente. Ein wachsendes Bewusstsein für betriebliche Effizienz dürfte die Expansion dieses Segments weiter vorantreiben.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt in Genomik, Wirkstoffforschung, klinische Diagnostik, Proteomik und Sonstiges unterteilt. Das Segment Wirkstoffforschung dominierte den Markt im Jahr 2025 aufgrund der weitverbreiteten Verwendung von automatisiertem Liquid Handling beim Screening von Verbindungen, der Vorbereitung von Assayplatten und der Durchführung von Hochdurchsatzexperimenten. Pharmaunternehmen setzen auf Automatisierung, um die F&E-Zeitpläne zu beschleunigen, Fehler zu reduzieren und die Reproduzierbarkeit zu verbessern. Die Integration mit KI- und Roboterplattformen steigert die Effizienz und Datengenauigkeit bei der Wirkstoffprüfung. Der Fokus auf eine schnellere Arzneimittelentwicklung und Präzisionsmedizin hat die Akzeptanz weiter erhöht. Kontinuierliche Investitionen in F&E und die Zusammenarbeit mit Biotech-Unternehmen stärken die Nachfrage nach automatisiertem Liquid Handling in der Wirkstoffforschung

Das Segment Genomik wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Sequenzierung, PCR-basierter Diagnostik und personalisierten Medizinanwendungen. Die Automatisierung in der Genomik reduziert manuelle Fehler, beschleunigt die Probenverarbeitung und unterstützt komplexe Arbeitsabläufe wie die Ganzgenomamplifikation und das Array-Printing. Steigende Fördermittel für die Genomforschung und staatliche Initiativen zur Erweiterung der molekularen Diagnostik haben die Akzeptanz weiter erhöht. Die wachsende Nachfrage nach personalisierten Therapien stärkt dieses Segment zusätzlich. Die Integration von KI- und Roboterplattformen verbessert die Effizienz und standardisiert die Arbeitsabläufe.

- Nach Endnutzer

Basierend auf dem Endnutzer ist der Markt in Biotechnologie- und Pharmaindustrie, Forschungsinstitute, Krankenhäuser und Diagnoselabore, akademische Institute und Sonstige unterteilt. Das Segment Biotechnologie- und Pharmaindustrie dominierte den Markt im Jahr 2025 aufgrund der starken Abhängigkeit von automatisiertem Liquid Handling für die Arzneimittelentwicklung, das Hochdurchsatz-Screening und reproduzierbare Laborprozesse. Groß angelegte F&E-Aktivitäten in diesen Branchen priorisieren Geschwindigkeit, Genauigkeit und Skalierbarkeit, wodurch vollautomatisierte Systeme unerlässlich sind. Die Integration von KI und Robotik fördert die Akzeptanz in Pharma- und Biotech-Laboren zusätzlich. Kontinuierliche Investitionen in Präzisionsmedizin und Hochdurchsatzforschung stärken die Führungsposition dieses Segments

Das Segment der Forschungsinstitute wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verbreitung automatisierter Systeme in akademischen und staatlich geförderten Laboren. Forschungsinstitute setzen vermehrt auf Automatisierung, um Genomik-, Proteomik- und molekularbiologische Studien zu beschleunigen und gleichzeitig manuelle Eingriffe zu minimieren. Das Wachstum wird zudem durch die verstärkte Zusammenarbeit mit Biotechnologieunternehmen und Fördermittel für die Labormodernisierung unterstützt. Der wachsende Fokus auf molekularbiologische Hochdurchsatzexperimente treibt das Segmentwachstum zusätzlich an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Einzelhandel und Drittanbieter-Distributoren unterteilt. Das Segment Direktvertrieb dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil, da große Labore und Pharmaunternehmen es vorziehen, direkt von den Herstellern zu kaufen, um Compliance, Garantieunterstützung und Kundendienst zu gewährleisten. Die direkte Beschaffung ermöglicht auch die Anpassung von automatisierten Flüssigkeitshandhabungssystemen an spezifische Workflow-Anforderungen. Dieser Ansatz stärkt langfristige Beziehungen zu Lieferanten und gewährleistet technischen Support und regelmäßige Systemaktualisierungen. Großeinkäufe für Multi-Labor-Netzwerke oder institutionelle Einrichtungen verstärken die Dominanz des Direktvertriebs zusätzlich

Das Segment der Drittanbieter-Distributoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage kleinerer Labore, akademischer Einrichtungen und Krankenhäuser, die flexible Beschaffungsoptionen suchen. Drittanbieter-Distributoren bieten kostengünstigen Zugang zu Automatisierungssystemen, Verbrauchsmaterialien und Wartungsdienstleistungen und unterstützen so die Markterweiterung über Großlabore hinaus. Flexible Serviceverträge und Paketangebote fördern die Akzeptanz. Die wachsende Nachfrage nach Automatisierungslösungen für kleinere und dezentrale Labore unterstützt die Expansion der Distributoren.

Regionale Analyse des nordamerikanischen Marktes für automatisierte Flüssigkeitshandhabung

- Die Vereinigten Staaten dominierten den Markt für automatisierte Flüssigkeitshandhabung mit dem größten Umsatzanteil von 90 % im Jahr 2025. Dies ist auf hohe Investitionen in Forschung und Entwicklung, die frühzeitige Einführung fortschrittlicher Labortechnologien und die bedeutende Präsenz wichtiger Branchenakteure zurückzuführen.

- Die Labore in der Region schätzen die Präzision, Effizienz und Reproduzierbarkeit automatisierter Flüssigkeitshandhabungssysteme sehr, da diese manuelle Fehler minimieren und komplexe Verfahren wie PCR-Ansätze, Hochdurchsatz-Screening und Wirkstoffforschungsassays beschleunigen.

- Diese weite Verbreitung wird zudem durch eine robuste F&E-Infrastruktur, hohe Investitionen in die Laborautomatisierung und die Präsenz wichtiger Branchenakteure unterstützt, wodurch sich automatisierte Flüssigkeitshandhabungssysteme als entscheidende Lösung für akademische und kommerzielle Labore in den gesamten Vereinigten Staaten etabliert haben.

Einblick in den US-Markt für automatisierte Flüssigkeitshandhabung

Der US-amerikanische Markt für automatisierte Flüssigkeitshandhabungssysteme erzielte 2025 mit 90 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist die starke Präsenz von Biotechnologie-, Pharma- und klinischen Forschungslaboren. Labore legen zunehmend Wert auf präzise, reproduzierbare und effiziente Arbeitsabläufe mit hohem Durchsatz für Anwendungen wie PCR-Ansätze, Wirkstoffforschung und Genomforschung. Die steigende Nachfrage nach vollautomatisierten Workstations, Roboterintegration und KI-gestützten Flüssigkeitshandhabungssystemen treibt den Markt zusätzlich an. Darüber hinaus unterstützen staatliche und private Investitionen in die Forschung und Entwicklung der Lebenswissenschaften sowie die zunehmende Nutzung von Laborautomatisierung zur Einhaltung regulatorischer Vorgaben und zur Effizienzsteigerung das Marktwachstum. Die USA bleiben aufgrund ihrer fortschrittlichen Forschungsinfrastruktur, der frühen Technologieeinführung und des großflächigen kommerziellen Laborbetriebs führend.

Einblick in den kanadischen Markt für automatisierte Flüssigkeitshandhabung

Der kanadische Markt für automatisierte Flüssigkeitshandhabungssysteme wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum in Nordamerika verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Biotechnologie- und Pharmaforschung. Zunehmende staatliche Fördermittel für die Laborautomatisierung, der Ausbau akademischer Forschungseinrichtungen und der wachsende Fokus auf Hochdurchsatz-Workflows in der Molekularbiologie und Genomik fördern die Akzeptanz dieser Systeme. Die Nachfrage nach halbautomatisierten und modularen Flüssigkeitshandhabungssystemen ist insbesondere bei kleineren Forschungsinstituten und Krankenhäusern hoch. Kanadische Labore setzen vermehrt auf Automatisierung, um Produktivität, Reproduzierbarkeit und Effizienz zu steigern und gleichzeitig manuelle Fehler zu reduzieren. Die zunehmende Zusammenarbeit zwischen kanadischen Forschungsinstituten und globalen Life-Science-Unternehmen beschleunigt das Marktwachstum zusätzlich.

Einblick in den mexikanischen Markt für automatisierte Flüssigkeitshandhabung

Der mexikanische Markt für automatisierte Flüssigkeitshandhabungssysteme verzeichnet ein stetiges Wachstum, das durch den expandierenden Pharma- und Biotechnologiesektor sowie die zunehmende Nutzung von Laborautomatisierung in der klinischen und akademischen Forschung begünstigt wird. Steigende Investitionen in die Gesundheitsinfrastruktur, verstärkte staatliche Initiativen zur Modernisierung der Forschung und Partnerschaften mit internationalen Life-Science-Unternehmen treiben die Verbreitung dieser Systeme voran. Mexikanische Labore setzen vermehrt automatisierte Flüssigkeitshandhabungssysteme für PCR-Ansätze, Hochdurchsatz-Screening und die Wirkstoffforschung ein, um Genauigkeit und Effizienz zu verbessern. Die Nachfrage nach kostengünstigen, modularen und teilautomatisierten Lösungen ist insbesondere in kleineren Krankenhäusern und Forschungsinstituten hoch. Es wird erwartet, dass der Markt kontinuierlich wächst, da das Bewusstsein für die Vorteile von Automatisierung, Reproduzierbarkeit und Workflow-Effizienz im ganzen Land zunimmt.

Marktanteil der automatisierten Flüssigkeitshandhabung in Nordamerika

Die nordamerikanische Branche für automatisierte Flüssigkeitshandhabung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Hamilton Company (USA)

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Sartorius AG (USA)

- Beckman Coulter (USA)

- Bio Rad Laboratories, Inc. (USA)

- Hudson Lab Automation (USA)

- Opentrons Labworks Inc. (USA)

- Aurora Biomed, Inc. (Kanada)

- Gilson, Inc. (USA)

- BioTek Instruments, Inc. (USA)

- Brandtech Scientific (USA)

- Drummond Scientific Company (USA)

- HighRes BioSolutions (USA)

- Tomtec Automation (USA)

- Mettler Toledo Rainin (USA)

- Analytik Jena (USA)

- Corning Incorporated (USA)

- PerkinElmer, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für automatisierte Flüssigkeitshandhabung?

- Im Oktober 2025 kündigte Pillar Biosciences eine automatisierte Lösung zur NGS-Bibliothekspräparation auf der Hamilton Microlab STAR-Plattform an, die die Forschung an myeloproliferativen Neoplasien und anderen Genomik-Anwendungen beschleunigen soll.

- Im Juli 2025 kündigte Hamilton eine strategische Partnerschaft zwischen Covaris und Hamilton an, um Labore mit Sonication STAR auszustatten und automatisierte Arbeitsabläufe durch die Kombination von Hamiltons Flüssigkeitshandhabungsautomatisierung mit fortschrittlicher Ultraschalltechnologie zu verbessern.

- Im Januar 2025 stellte Tecan offiziell Veya™ vor, eine automatisierte Flüssigkeitshandhabungsplattform der nächsten Generation, die KI-gestützte Automatisierung, Echtzeitanalysen und vorgefertigte Arbeitsabläufe integriert, um komplexe Laborprozesse zu vereinfachen und die Produktivität in Forschungs- und klinischen Laboren zu steigern.

- Im Juni 2024 stellte Thermo Fisher Scientific den Thermo Scientific™ KingFisher™ PlasmidPro Maxi Processor vor, ein vollautomatisches System zur Plasmid-DNA-Reinigung im Maxi-Maßstab, das den manuellen Aufwand deutlich reduziert und Arbeitsabläufe in der Molekularbiologie und der therapeutischen Forschung beschleunigt.

- Im Mai 2023 schloss die Hamilton Company eine strategische Co-Marketing-Vereinbarung mit Biosero, Inc., um die Planungs- und Steuerungssoftware Green Button Go® von Biosero in die automatisierten Liquid-Handling-Plattformen von Hamilton zu integrieren. Ziel ist es, Laborabläufe zu optimieren und die Workflow-Effizienz zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.