North America Auv And Rov Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.71 Billion

USD

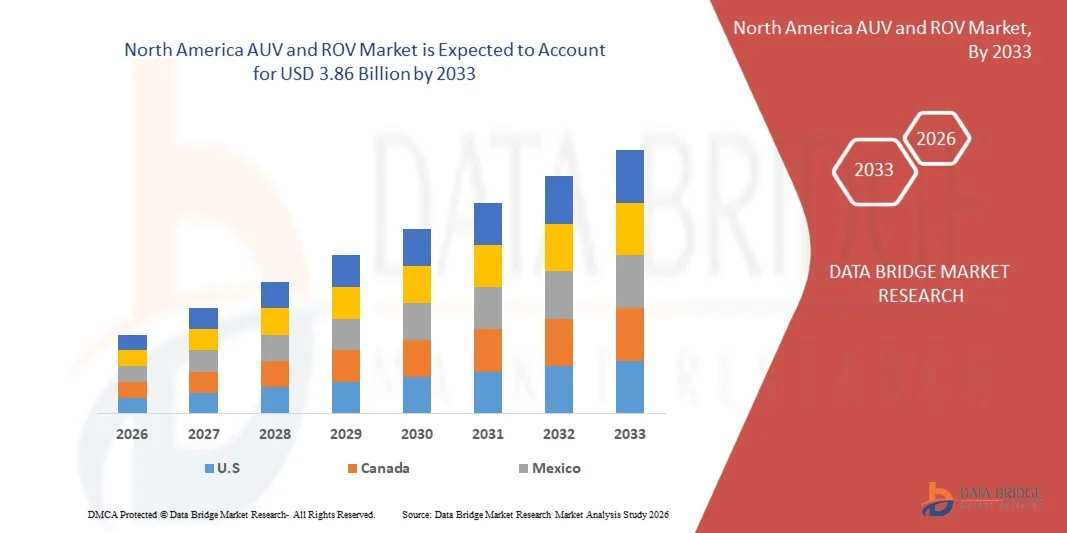

3.86 Billion

2025

2033

USD

1.71 Billion

USD

3.86 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 3.86 Billion | |

| % | |

|

North America AUV und ROV Market Segmentation, Nach Produkttyp (Autonome Unterwasserfahrzeuge (AUV), Fernbetriebene Fahrzeuge (ROV), Hybridfahrzeuge, Glider und andere), Systemkomponenten (Sensoren & Payloads, Structure & Frames, Launch and Recovery Systems), Depth (bis 300 m, 301–1,000 m, 1,001–3,000 m und über 3.000 m)

Nordamerika AUV und ROV Marktgröße

- Der Nordamerika-AUV- und ROV-Markt wird voraussichtlich erreichenUSD 3.86 Milliarden von 2033von USD1.71 Billion 2025,mit einemCAGR von 10,9%in der Prognosezeit von 2026 bis 2033.

- Der Nordamerika-AUV- und ROV-Markt zeigt eine stetige Expansion, unterstützt durch den wachsenden Einsatz autonomer und fernbedienter Unterwasserfahrzeuge in Schlüsselbereichen wie Offshore-Öl & Gas, Meeresforschung, Verteidigung, erneuerbare Energien und Unterwasserinfrastrukturinspektion. Diese Systeme werden zunehmend geschätzt, um die Betriebseffizienz zu verbessern, die Datengenauigkeit der Untersee zu verbessern und das menschliche Risiko in komplexen Unterwasserumgebungen zu reduzieren.

- Die Einführung fortschrittlicher AUV- und ROV-Plattformen beschleunigen die technologischen Fortschritte bei der Fahrzeuggestaltung, bei Navigationssystemen, der Sensorintegration, der künstlichen Intelligenz und der Kommunikationsfähigkeit – gemeinsam mit Verbesserungen der Zuverlässigkeit und Leistungsstandards. Diese Innovationen ermöglichen High-End-Anwendungen, einschließlich Tiefsee-Exploration, Pipeline-Inspektion, Meeresboden-Mapping und Präzisions-Unterwasserüberwachung, wodurch verbesserte operative Ergebnisse und langfristige Kosteneffizienzen getrieben werden.

- Favorable regulatorische Initiativen zur Unterstützung der Meeressicherheit, der Umweltüberwachung und der Offshore-Energieentwicklung, kombiniert mit strengeren Compliance-Anforderungen für Unterwasserinspektionen und ökologischen Schutz, fordern Branchenvertreter auf, zunehmend AUV- und ROV-Lösungen zu übernehmen. Diese Systeme entwickeln sich als effiziente, nachhaltige und sicherere Alternativen zu konventionellen bemannten Unterwasserbetrieben.

Nordamerika AUV und ROV Marktanalyse

- Der Nordamerika-AUV- und ROV-Markt unterstützt ein breites Spektrum an Endverbraucher-Industrien, darunter Offshore-Öl- und Gas-, Verteidigungs- und Marineoperationen, Meeresforschung, Unterwasserbau und erneuerbare Energien. Die Marktnachfrage wird größtenteils von den fortschrittlichen Navigations-, Abbildungs- und Manipulationsfunktionen der Fahrzeuge angetrieben, sie als kritische Plattformen für komplexe Unterwasseroperationen und missionskritische Unterwasseraufgaben positioniert.

- Die zunehmende Integration fortschrittlicher Technologien wie künstliche Intelligenz, maschinelles Lernen-basierte Navigation, autonome Missionsplanung und Echtzeit-Datenanalyse verbessert die Betriebseffizienz und Genauigkeit von AUV- und ROV-Systemen. Diese Innovationen unterstützen das Marktwachstum in kommerziellen, industriellen und schutzbezogenen Unterwasseranwendungen.

- Die USA werden voraussichtlich den Nordamerika-AUV- & ROV-Markt mit dem größten Marktanteil von 77.75% im Jahr 2026 dominieren und auch ein starkes Wachstum verzeichnen. Diese Dominanz wird vom etablierten Offshore-Energiesektor, den fortschrittlichen maritimen technischen Fähigkeiten und dem umfangreichen Ökosystem der Subsa-Betriebe unterstützt. Starke Nachfrage von Öl & Gas, Offshore-Wind, Marine Defense und Meeresforschung, zusammen mit der Präsenz führender Subsea-Dienstleister und kontinuierliche technologische Innovation, verstärkt die Marktführerschaft der USA und nachhaltiges Wachstumspotenzial in der Region.

- Der US-amerikanische AUV & ROV-Markt ist bereit, mit dem schnellsten CAGR 11,1% von 2026 bis 2033 zu wachsen, angetrieben durch Investitionen in Offshore-Erneuerbare Energien Projekte, Erweiterung der Marine Verteidigungsinitiativen und steigende Übernahme autonomer und ferngesteuerter Unterwassersysteme. Das Wachstum wird durch technologische Fortschritte bei der Navigation, den Sensoren und der Robotik sowie durch eine starke staatliche Unterstützung bei der Entwicklung der Meeresforschung und der Subsa-Infrastruktur unterstützt, die eine verbesserte betriebliche Effizienz, Sicherheit und Präzision bei Unterwassermissionen ermöglicht.

- Im Jahr 2025 wird erwartet, dass das Segment Remotely Operating Vehicles (ROV) einen überwiegenden Anteil von rund 53,21% des nordamerikanischen AUV- und ROV-Markts hält, der von seiner weit verbreiteten Annahme über Offshore-Öl- und Gasbetriebe, Unterwasserinspektion und Unterwasserbauaktivitäten angetrieben wird. Das Segment profitiert von bewährter Betriebssicherheit, hoher Nutzlastkapazität und Wirtschaftlichkeit für komplexe und langlebige Missionen, Positionierung ROVs als bevorzugte Lösung im Vergleich zu vollautonomen Alternativen in anspruchsvollen Unterwasserumgebungen

Bericht Scope und Nordamerika AUV und ROV-Marktsegmentierung

| Attribute | Nordamerika AUV & ROV Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder |

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

AUV- und ROV-Markttrends

„Integration mit Smart Marine Operations, Offshore-Infrastruktur und Autonomen Unterwasserökosystemen„

- AUV- und ROV-Systeme werden zunehmend in intelligente Meeres- und Offshore-Betriebsumgebungen integriert, unterstützen Unterwasserinspektion, Asset Monitoring, Meeresbodenkartierung und Umweltbewertungsaktivitäten. Diese Plattformen ermöglichen eine kontinuierliche Unterwasserdatenerfassung, Präzisionsnavigation und autonome oder ferngesteuerte Operationen im Einklang mit den Prinzipien der Industrie 4.0 in der Offshore- und maritimen Industrie.

- In Offshore-Produktions-, Unterwasserbau- und Unterwasserwartungsanlagen unterstützen AUV- und ROV-Technologien strukturelle Inspektions-, Korrosionsüberwachungs- und Gerätediagnostik, erhöhen die Betriebseffizienz, Anlagensicherheit und langfristige Infrastrukturintegrität in rauen marinen Umgebungen.

- Die zunehmende Integration von AUVs und ROVs in autonome Schiffe, Offshore-Windparks, digitale Twin-Plattformen und Echtzeit-Subsea-Überwachungssysteme unterstützt die hohe Offshore-Effizienz durch die Verbesserung der Inspektionsgenauigkeit, die Verringerung menschlicher Interventionen, die Minimierung des operationellen Risikos und die Bereitstellung datengesteuerter Entscheidungsfindung über den Schiffsbetrieb.

Zum Beispiel

- Im Januar 2025 wurden fortschrittliche AUV- und ROV-Plattformen zunehmend in Offshore-Inspektions- und Überwachungssysteme integriert. Diese Systeme, kombiniert mit hochauflösenden Sonar-, Unterwassersensoren und digitalen Analytik-Plattformen, verbesserter Betriebseffizienz, Datenkonsistenz und Sicherheit über Unterwasser-Operationen, unterstreichen die Rolle von Unterwasserrobotersystemen in Offshore-Ökosystemen der nächsten Generation.

- Die jüngsten Entwicklungen in der Industrie zeigen, dass modulare ROV-Systeme, AI-fähige AUV-Navigation und sensorreiche Unterwasserplattformen in leistungsfähigen Offshore-, Verteidigungs- und wissenschaftlichen Forschungsanwendungen eingesetzt werden. Die Erweiterung von Automatisierungs-, datenzentrierten Schiffsbetrieben und die Anforderungen an die Umweltverträglichkeit verstärken die zunehmende Bedeutung von AUV- und ROV-Systemen über herkömmliche Unterwasserkontrolltätigkeiten hinaus.

AUV- und ROV-Marktdynamik

Fahrer

„Steigern Offshore Modernisierung und leistungsgetriebene Subsea Operation Anforderungen„

- Der Offshore- und maritime Sektor Nordamerikas zeigt eine beschleunigte Einführung fortschrittlicher AUV- und ROV-Systeme, die von zunehmend komplexen betrieblichen Anforderungen an Öl & Gas, erneuerbare Energien, Verteidigung, wissenschaftliche Forschung und Subsa-Infrastrukturanwendungen angetrieben werden. Die Betreiber priorisieren diese Systeme auf ihre Fähigkeit, die Betriebssicherheit, die Präzision, die Ausdauer und die Zuverlässigkeit zu verbessern und gleichzeitig die menschliche Exposition gegenüber tiefen und gefährlichen Umgebungen zu minimieren. Da sich Offshore-Betriebe auf höhere Effizienz, Automatisierung und Nachhaltigkeit entwickeln, wächst die Nachfrage nach unterwasserrobotischen Lösungen, die eine kontinuierliche Überwachung, eine genaue Intervention und ein optimiertes Asset Management unterstützen.

- Die zunehmende Rolle von AUV- und ROV-Technologien innerhalb von Offshore-modernisierungsinitiativen hat ein dynamisches Umfeld für Innovation geschaffen, das zu Fortschritten in der Fahrzeugautonomie, der Sensorintegration, der Leistungseffizienz und der Missionsflexibilität führt. Als Reaktion auf diese bedarfsgerechte Verschiebung investieren die Hersteller in die Entwicklung anwendungsspezifischer Unterwassersysteme, die auf Tiefwasserexploration, Pipeline-Inspektion, Offshore-Windparküberwachung und Verteidigungsüberwachung zugeschnitten sind, einschließlich Work-Class ROVs, Langstrecken-AUVs und hybride autonome Plattformen.

- Diese Innovationen werden größtenteils von den betrieblichen Bedürfnissen moderner Offshore-Industrien angetrieben, die anpassungsfähige Unterwassersysteme benötigen, die unter extremen Tiefen, variablen Meeresbedingungen und strengen regulatorischen Umgebungen zuverlässig arbeiten können. Da die Betreiber zunehmend AUVs und ROVs in Inspektions-, Instandhaltungs- und Umweltüberwachungs-Workflows integrieren, beeinflusst diese Dynamik nicht nur die Lieferanten-Investitionsstrategien, sondern verstärkt auch die Unterwasserrobotik als kritischer Ermöglicher von sicheren, effizienten und technologiegetriebenen Offshore-Betrieben.

Für das Gericht

- Im September 2023 hoben Offshore-Industrieberichte den verstärkten Einsatz von ROVs der Arbeiterklasse und autonomen Inspektionssystemen in Tiefwasser-Öl- und Gas- und Unterwasserbauprojekten hervor, um die Betriebssicherheit, die Inspektionsgenauigkeit und die Wartungseffizienz zu verbessern und gleichzeitig die Abhängigkeit von diverbasierten Betrieben zu reduzieren.

Die zunehmende Übernahme fortschrittlicher AUV- und ROV-Systeme in ganz Nordamerika unterstreicht ihre zunehmende Bedeutung als multifunktionale Plattformen, die auf die Entwicklung von Leistungs-, Sicherheits- und Nachhaltigkeitsanforderungen ausgerichtet sind. Da Offshore-Betriebe weiterhin in Richtung Automatisierung, Präzision und digitale Integration voranschreiten, positionieren diese Systeme ihre funktionalen Fähigkeiten als kritische Enabler von effizienten Subsea-Betrieben, Infrastrukturintegrität und langfristiger Meeresproduktivität.

Zurückhaltung/Challenge

„Lack of Harmonized North America Regulatory Frameworks for AUV & ROV Operations“

- Das Fehlen harmonisierter Nordamerika-Verordnungen für den Einsatz, den Betrieb und die Zertifizierung von AUV- und ROV-Systemen stellt eine bemerkenswerte Herausforderung für den Nordamerika-AUV- und ROV-Markt dar, da die regulatorischen Anforderungen deutlich über die maritimen Zuständigkeiten und Offshore-Regionen variieren.

- Die Regulierungsbehörden wenden unterschiedliche Standards in Bezug auf Betriebssicherheit, Datensicherheit, Umweltauswirkungen, Unterwassernavigationsberechtigungen und schutzbezogene Einschränkungen an. Diese regulatorischen Fragmentierungen zwingen AUV- und ROV-Hersteller, Dienstleister und Offshore-Betreiber dazu, Systemkonfigurationen, Dokumentationen, operative Protokolle und Compliance-Strategien für jede Region anzupassen, wodurch die operative Komplexität, die Compliance-Kosten und die Einsatzzeiträume erhöht werden.

- Infolgedessen stehen Unternehmen vor Einschränkungen bei der Skalierung von AUV und ROV-Produktion, grenzüberschreitender Bereitstellung und Service-Operationen weltweit, insbesondere für multinationale Offshore-Projekte, Verteidigungsanwendungen und langfristige Subsea-Überwachungsprogramme.

Zum Beispiel.

- Im Mai 2025 erzwingten nationale und regionale Seeverkehrsregulatoren in aufstrebenden Offshore-Märkten zusätzliche Betriebs- und Sicherheitsgenehmigungen über die bestehenden internationalen Richtlinien hinaus, wodurch vorübergehende Einsatzverzögerungen für AUV- und ROV-Dienstleister geschaffen wurden, die zur Änderung der Missionsplanung, -dokumentation und -zertifizierungen während der Durchsetzungszeit erforderlich waren.

Der Mangel an harmonisierten nordamerikanischen Regulierungsrahmen stellt weiterhin eine strukturelle Herausforderung für den AUV & ROV-Markt dar, die die Leichtigkeit der standardisierten System-Bereitstellung, grenzüberschreitende Operationen und die Skalierbarkeit Nordamerikas einschränkt und gleichzeitig die Notwendigkeit regionalspezifischer Regulierungsstrategien erhöht.

AUV und ROV Marktbereich

Der Nordamerika AUV- und ROV-Markt wird in sieben Segmente auf Basis von Produkttyp, Systemkomponente, Tiefe, Anwendung, Antriebsart, Betriebsmodalität und Vertriebskanal segmentiert

Nach Produkttyp

Auf Basis des Produkttyps wird der Markt in Autonome Unterwasserfahrzeuge (AUV), Fernbetriebene Fahrzeuge (ROV), Hybridfahrzeuge, Gleitgeräte und andere Segmente segmentiert.

Im Jahr 2026 wird erwartet, dass das Segment Remotely Operating Vehicles (ROV) den nordamerikanischen AUV- und ROV-Markt dominiert, der den höchsten Anteil von 53,13 % ausmacht und seine tiefe Integration über eine breite Palette von Offshore-, Marine- und Subsea-Industrieanwendungen widerspiegelt. Diese Dominanz wird in erster Linie durch den umfangreichen Einsatz von ROVs in der Öl- und Gasexploration, Unterwasserinspektion, Unterwasserbau, Verteidigungsoperationen und Umweltüberwachung angetrieben, wo kontinuierlicher Betrieb, hohe Nutzlastkapazität und Echtzeit-Personalkontrolle unerlässlich sind, um Betriebsgenauigkeit, Sicherheit und Zuverlässigkeit zu gewährleisten. Ihre Fähigkeit, komplexe Interventionsaufgaben zu erfüllen, fortschrittliche Werkzeuge zu tragen und effektiv in tiefen und gefährlichen Unterwasserumgebungen zu arbeiten, macht sie eine bevorzugte Wahl für Betreiber, die großformatige, missionskritische Unterwasseroperationen verwalten.

Das Segment Autonome Unterwasserfahrzeuge (AUV) im nordamerikanischen AUV- und ROV-Markt wird voraussichtlich im Prognosezeitraum von 2026 bis 2033 um 11,3 % CAGR am schnellsten wachsen, was durch die zunehmende Nachfrage nach autonomen Unterwasserexplorationen, Meeresboden-Mappings und lang anhaltenden Inspektionsmissionen, die eine minimale menschliche Intervention erfordern, bedingt ist. Das Wachstum wird durch Fortschritte in der künstlichen Intelligenz, in Navigationssystemen, in der Batterietechnologie und in der Sensor-Integration unterstützt, was eine verbesserte operative Ausdauer, Echtzeit-Datenanalyse und kosteneffiziente Offshore-Betriebe in den Bereichen Öl- und Gas-, Verteidigungs- und Meeresforschung ermöglicht.

Von Systemkomponenten

Auf Basis der Systemkomponente wird der Markt in Sensoren & Nutzlasten, Struktur & Rahmen und Start- und Recovery-Systeme segmentiert.

Im Jahr 2026 wird das Segment Sensors & Payloads den nordamerikanischen AUV- und ROV-Markt dominieren, der den höchsten Anteil von 73,31 % ausmacht, was seine entscheidende Rolle bei der Ermöglichung fortschrittlicher Unterwasser-, Navigations-, Bildgebungs- und Datenerfassung über eine breite Palette von Subsea-Anwendungen mit sich bringt. Sensoren und Nutzlastsysteme, die in AUVs und ROVs integriert sind, bieten ein verbessertes Situationsbewusstsein, eine hochauflösende Datenerfassung und missionsspezifische Funktionalität, was sie für Anwendungen, die Präzision, Zuverlässigkeit und Echtzeit- oder autonome Entscheidungsfindung erfordern, wesentlich macht. Diese Fähigkeiten unterstützen die Annahme in Offshore-Öl- und Gasexploration, Meeresboden-Mapping, Verteidigungsüberwachung, Umweltüberwachung und wissenschaftliche Forschung, wo genaue Unterwasserdaten direkt Einfluss auf operative Ergebnisse, Sicherheit und Effizienz haben.

Das Segment Sensors & Payloads wird aufgrund steigender Offshore-Bereitstellungsaktivitäten voraussichtlich um 11,1 % CAGR am schnellsten Zinssatz von 2026 auf 2033 wachsen und Investitionen in Tiefwasser- und Umweltunterwasser-Operationen erhöhen. Die zunehmende Nachfrage nach automatisierten, sicheren und effizienten Bereitstellungslösungen, die die Betriebsausfallzeiten reduzieren und die Sicherheit der Besatzung verbessern, beschleunigt die Annahme, insbesondere über Offshore-Energie, Marineabwehr und groß angelegte Meeresinfrastrukturprojekte.

von Depth

Auf der Grundlage der Tiefe wird der Markt in bis zu 300 m, 301–1.000 m, 1.001–3.000 m und über 3.000 m

Im Jahr 2026 wird erwartet, dass das Segment Up To 300M den nordamerikanischen AUV- und ROV-Markt dominiert, der den höchsten Anteil von 38,10% ausmacht, der von seiner überlegenen operativen Effizienz und einer starken Ausrichtung mit flachen Wasser- und Küsten-Subsea-Anforderungen angetrieben wird. Dieser Tiefenbereich ermöglicht einen effektiven Einsatz von AUVs und ROVs für Küstenüberwachung, Hafen- und Hafeninspektion, Offshore-Windinfrastrukturüberwachung, Umweltbeurteilung und oberirdische Öl- und Gasaktivitäten. Im Vergleich zu tieferen Wasserbetrieben profitieren Systeme bis zu 300 Meter von geringerer Einsatzkomplexität, reduziertem Betriebsrisiko und schnellerer Missionswende, wodurch sie besonders gut für Routine-, Hochfrequenz-Unterwasseraufgaben geeignet sind, die Zuverlässigkeit und Kostenkontrolle erfordern.

Das Segment 1,001M-3.000M wird in der Prognosezeit von 2026 bis 2033 mit dem schnellsten Wachstum von 11,8% CAGR prognostiziert, das durch den Ausbau der Exploration von Tiefwasserölen und Gasen, die Aussichten auf den Unterseebergbau und die Verbesserung der Überwachungsaktivitäten für die Verteidigung in tieferen Seezonen getrieben wird. Technologische Fortschritte in druckbeständigen Materialien, Hochleistungsantriebssystemen und fortschrittlichen Kommunikationstechnologien ermöglichen einen zuverlässigen Betrieb in größerer Tiefe und unterstützen eine verstärkte Übernahme in technisch anspruchsvollen Unterwasserumgebungen.

von Anwendung

Auf der Grundlage der Anwendung wird der Nordamerika AUV und ROV-Markt in Öl & Gas, Verteidigung & Sicherheit, wissenschaftliche Forschung, Umweltüberwachung, Suche & Trinkgeld, Handel und andere segmentiert

Im Jahr 2026 wird erwartet, dass das Segment Oil & Gas den Markt dominiert, was den höchsten Anteil von 54,45% ausmacht, was durch seine umfangreiche Abhängigkeit von AUV- und ROV-Systemen für kritische Subsea-Operationen über Offshore-Explorations-, Produktions- und Wartungsaktivitäten getrieben wird. Diese Unterwasserfahrzeuge sind weit verbreitet für Pipeline-Inspektion, Subsea-Geräte-Installation, Integritätsbewertung und Interventionsaufgaben, wo Präzision, Sicherheit und Dauerbetrieb unerlässlich sind. Ihre Fähigkeit, in tiefen und gefährlichen Unterwasserumgebungen zu arbeiten und die menschliche Exposition zu reduzieren, macht sie besonders gut mit den komplexen betrieblichen Anforderungen von Offshore-Öl- und Gasprojekten ausgerichtet.

Das Segment Defense & Security wird voraussichtlich von 2026 bis 2033 auf den schnellsten 11,8% CAGR wachsen, unterstützt durch steigende maritime Sicherheitsbedenken, zunehmende Marinemodernisierungsprogramme und wachsende Investitionen in Unterwasserüberwachungs- und Minenzählsysteme. Die Integration autonomer Unterwassertechnologien für die Aufklärung, den Grenzschutz und die strategischen Verteidigungsoperationen beschleunigt die Adoption über die nordamerikanischen Marinekräfte erheblich.

Durch den Antrieb

Auf der Grundlage der Antriebsart wird der Markt in elektrische, hydraulische, mechanische und Hybride segmentiert

Im Jahr 2026 wird erwartet, dass das Hydraulische Segment den Markt dominiert, was einem höchsten Anteil von 28,20% entspricht, der durch seine weit verbreitete Anwendung in Schwerlast- und Hochleistungs-Subsea-Betrieben angetrieben wird. Hydraulische Antriebssysteme werden in der Arbeitsklasse ROVs für Offshore-Öl- und Gas-, Unterwasserbau- und Tiefwassereingriffsaktivitäten eingesetzt, wo hohes Drehmoment, präzise Steuerung und zuverlässige Leistung unter extremen Druckbedingungen unerlässlich sind. Ihre Fähigkeit, komplexe Werkzeug-, Manipulationsaufgaben und den kontinuierlichen Betrieb in rauen Unterwasserumgebungen zu unterstützen, macht sie zu einer bevorzugten Antriebsauswahl für anspruchsvolle industrielle Anwendungen

Das Segment Elektroantrieb wird im Prognosezeitraum von 2026 bis 2033 mit einem Zuwachs von 11,2% CAGR am schnellsten wachsen, der durch steigende Nachfrage nach energieeffizienten, geräuscharmen und umweltverträglichen Unterwassersystemen bedingt ist. Fortschritte in der Lithium-Ionen-Batterie-Technologie, einer verbesserten Energiedichte und reduzierten Wartungsanforderungen sind die Ermutigung von elektrischen Antrieben in AUVs und leichten ROVs, insbesondere für wissenschaftliche Forschung, Umweltüberwachung und Offshore-Erneuerbare-Energieanwendungen.

Durch den Betrieb der Modalität

Der Markt wird auf Basis der Betriebsmodalität in Fully Autonomous, Semi-Autonomous, Remote-Controlled, Hybrid Control segmentiert

Im Jahr 2026 wird erwartet, dass das Segment Remote-Controlled den Markt dominiert, was den höchsten Anteil von 52,71%, unterstützt durch seine weit verbreitete Annahme über Offshore-Energie, Verteidigung und Meeresforschung. Direkte Beschaffungskanäle ermöglichen es Endanwendern, sich direkt mit Original-Ausrüstungsherstellern (OEM) für angepasste AUV- und ROV-Systeme zu beschäftigen, um eine präzise Ausrichtung auf die Anforderungen an Missionen, Systemintegrationsanforderungen und technische Spezifikationen zu gewährleisten. Dieser Ansatz unterstützt verbesserte Systemsicherheit, optimierte Bereitstellung und verbesserte After-Sales-Unterstützung, so dass es die bevorzugte Beschaffungsmethode für großflächige und missionskritische Subseen-Operationen.

Das Segment Hybrid Control wird durch steigende Nachfrage nach langfristigen, selbstfahrenden Unterwassermissionen, die Betriebskosten und die menschliche Abhängigkeit reduzieren, das schnellste Wachstum von 11,6% CAGR von 2026 bis 2033 beobachten. Schnelle Entwicklungen beim maschinellen Lernen, Hindernisvermeidungssysteme und autonome Navigationstechnologien ermöglichen es, komplexe Subsea-Aufgaben mit minimaler Überwachung durchzuführen, das Wachstum in den Bereichen Verteidigung, Wissenschaft und Offshore-Energie zu unterstützen.

Durch den Verteilerkanal

Auf der Grundlage von Distribution Channel wird der Markt in Direct (OEM), indirekt (Drittanbieter verteilt) segmentiert.

Im Jahr 2026 wird das Segment Direct (OEM) mit einem dominanten Anteil von 64,73%%, angetrieben durch seinen umfangreichen Einsatz über Offshore-Öl & Gas, Subsea-Infrastruktur-Inspektion und Meeresforschung Anwendungen, den Markt führen. AUV- und ROV-Lösungen in diesem Segment sind für die Verbesserung der betrieblichen Effizienz, die Verbesserung der Datengenauigkeit und die Unterstützung komplexer Unterwassermissionen von entscheidender Bedeutung, wodurch sie die bevorzugte Wahl für großtechnische Arbeitsabläufe und hochauflösende Unterwasserumgebungen darstellen.

Das Direct-Segment wird im Prognosezeitraum von 2026 bis 2033 auf 11,1 % CAGR am schnellsten wachsen, was durch die Ausweitung der regionalen Marktdurchdringung und die steigende Nachfrage von kleinen und mittleren Betreibern, die kostengünstige Beschaffungskanäle suchen, bedingt ist. Drittanbieter bieten lokalisierte technische Unterstützung, flexible Finanzierungsoptionen und schnelleren Marktzugang und unterstützen die breitere Einführung von AUV- und ROV-Systemen in Schwellenländern.

AUV und ROV-Marktlandanalyse

- Im Jahr 2026 wird erwartet, dass die USA den größten Teil des Nordamerika-AUV- und ROV-Marktes halten, was 77,75 % der regionalen Nachfrage ausmacht. Mit einem prognostizierten CAGR von 11,1% wird das Wachstum durch den Ausbau der Offshore-Energieexploration, eine verstärkte Subsa-Infrastrukturentwicklung, die zunehmende Übernahme autonomer und fernbedienter Unterwasserfahrzeuge und die wachsende Nachfrage nach fortschrittlichen Inspektions- und Überwachungslösungen für Verteidigungs-, Meeresforschungs- und kommerzielle Anwendungen getrieben.

- Die Region profitiert von einer verbesserten maritimen Infrastruktur, einer unterstützenden Regierungsverordnung und einer Erhöhung der Investitionen in Offshore-Betriebe, Unterseeforschung und Umweltüberwachungstechnologien. Die Ausweitung von Endverbrauchsanwendungen auf Öl & Gas, erneuerbare Energien, Unterwasserbau und wissenschaftliche Forschung treibt weiterhin Marktdurchdringung und langfristiges Wachstumspotenzial.

US AUV & ROV Market Insight

Der US-AUV & ROV-Markt hält den größten Anteil in Nordamerika, der von der starken Offshore-Energieinfrastruktur, fortschrittlichen maritimen Fähigkeiten und etablierten Subsea-Engineering-Ökosystem angetrieben wird. Die umfangreichen Offshore-Öl- und Gasbetriebe des Vereinigten Königreichs in der Nordsee, die Expansion von Offshore-Windanlagen und wachsende Investitionen in die Meeresforschung und die Modernisierung der Verteidigung beschleunigen den Einsatz autonomer und ferngesteuerter Unterwassersysteme deutlich. Betreiber in den USA übernehmen zunehmend AUV- und ROV-Technologien für Unterwasserinspektion, Pipeline-Überwachung, Unterwasserbau, Meeresbodenkartierung und Überwachungsaktivitäten, um die operative Effizienz zu verbessern, die Integrität der Anlagen zu gewährleisten und die Exposition der Menschen gegenüber hochrisikobelasteten Offshore-Umgebungen zu minimieren.

Kanada AUV & ROV Marktaufsicht

Der Kanada AUV & ROV-Markt wird das schnellste Wachstum in Nordamerika bezeugen, das durch die zunehmende Investition in Offshore-Erneuerungsprojekte, die Erweiterung der Marine-Verteidigungsmodernisierung und den steigenden Fokus auf tiefseeischen Explorations- und Meeresforschungsinitiativen getrieben wird. Frankreichs starke maritime Wirtschaft, unterstützt durch umfangreiche Küstenlinien und strategische Marinepräsenz, beschleunigt die Annahme fortschrittlicher autonomer und ferngesteuerter Unterwassersysteme für Unterwasserinspektionen, Offshore-Windparküberwachung, Unterwasserüberwachung und Umweltbewertungsanwendungen. Die zunehmende Betonung auf die Meeressicherheit, das nachhaltige Meeresressourcenmanagement und die technologische Innovation in der Unterwasserrobotik tragen zur Markterweiterung bei. Darüber hinaus fördert das Vorhandensein von etablierten Marine-Engineering-Unternehmen, staatlichen Forschungseinrichtungen und kollaborativen Verteidigungs-Industrie-Programme schnelle technologische Fortschritte und Systemintegration Fähigkeiten. Frankreichs Engagement für den Ausbau erneuerbarer Energien, die digitale Transformation von maritimen Betrieben und strategische Verteidigungsinvestitionen positioniert es als den am schnellsten wachsenden und zunehmend innovationsgetriebenen Markt in der nordamerikanischen AUV & ROV-Landschaft.

AUV und ROV Marktanteil

Der AUV & ROV-Markt wird in erster Linie von etablierten Unternehmen geleitet, darunter

Kongsberg Maritime (Norwegen)

- Oceaneering International (USA)

- Saab AB (Saab Seaeye) (Schweden)

- Teledyne Marine (USA)

- Forum Energy Technologies (USA)

- TechnipFMC (USA)

- ECA Group (Frankreich)

- DOF Subsea (Norwegen)

- Atlas Elektronik GmbH (Deutschland)

- Boston Engineering Corporation (USA)

- IKM Subsea (Norwegen)

- VideoRay (USA)

- Bodenmaschinendynamik (SMD) (US)

- Hydroid (HII) (US)

- Aquabotix Technology Corporation (USA)

- Strategische Robotiksysteme (US)

- ROVOP (USA)

- Seamor Marine Ltd. (Kanada)

- SeaRobotics Corporation (USA)

- Mariscope Meerestechnik (Deutschland)

- International Submarine Engineering Ltd. (Kanada)

- Deep Ocean Engineering, Inc. (USA)

- Boxfish Robotics Ltd. (Neuseeland)

- Planys Technologies (Spanien)

- Cellula Robotics Ltd. (Kanada)

- L3Harris Technologies, Inc. (USA)

- Subsea Tech (Frankreich)

- Eelume (Norwegen)

- Blueye Robotics AS (Norwegen)

Neueste Entwicklungen im Nordamerika AUV- und ROV-Markt

- Im Oktober 2025 wurde Kongsberg Maritime unter den Top 10 Underwater Robotics Companies 2025 von Industry Outlook Magazine anerkannt und unterstreicht sein Engagement für Innovation, Zuverlässigkeit und fortschrittliche Subsea-Lösungen im Bereich AUV und ROV. Im Juli 2025 führte das Unternehmen auch ein Technologie-Outreach-Programm in Zusammenarbeit mit maritimen Forschungsinstituten, engagierten Mitarbeitern und der Gemeinschaft, um Bildung und Fähigkeiten Entwicklung in der Meeresrobotik zu fördern.

- Im Februar 2024 nahm Oceaneering International an der Offshore Technology Conference (OTC) 2024 teil und verstärkte seine Präsenz in den Bereichen Subsea Engineering und Inspektionsdienstleistungen, während sie sich mit Kunden und Partnern engagieren, um ihr erweitertes Portfolio an autonomen und fernbedienten Unterwasserfahrzeugen zu präsentieren.

- Im Oktober 2024 erweiterte Saab AB (Saab Seaeye) sein Portfolio an leistungsfähigen ROVs und modularen AUV-Plattformen, um seine Präsenz in Offshore-Öl- und Gas-, Verteidigungs- und Subsea-Forschungssektoren zu verbessern. Das Unternehmen verstärkte auch seinen Nordamerika-Service und Support-Netzwerk, um die wachsende Nachfrage in Nordamerika, Asien-Pazifik und Nordamerika zu erfüllen.

- Im Juli 2024 organisierte Teledyne Marine in Zusammenarbeit mit lokalen Seebehörden eine Umweltbewusstseins- und Küstenaufklärungsinitiative, die das Engagement des Unternehmens für soziale Verantwortung und nachhaltige Meerespraktiken widerspiegelt.

- Im März 2025 implementierte Forum Energy Technologies energieeffiziente Antriebssysteme und umweltfreundliche Herstellungspraktiken in seinen Produktions- und Montageprozessen von AUV und ROV und verstärkte das Engagement des Unternehmens für nachhaltige, leistungsstarke Unterwasserrobotiklösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA AUV & ROV MARKET

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET ANWENDUNGSBEREICH

2.1 VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTERS FIVE FORCES ANALYSE

4.2 MATERIALAUSSETZUNG

4.2.1 STRUKTURELLE und HULL MATERIALIEN

4.2.2 WIETERSYSTEME

4.2.3 ELECTRONICS & SENSORS

4.2.4 BESTIMMUNGEN

4.2.5 BUYANZY MATERIALIEN

4.2.6 TETHER & CONNECTIVITY MATERIALs

4.2.7 QUALITY, REGULATORY & SUPPLY CONSIDERATIONS

4.2.8 SCHLUSSFOLGERUNG

4.3 BRAND OUTLOOK

4.3.1 BRAND COMPARATIVE ANALYSE

4.3.2 WETTB. ÜBERBLICK

4.4 VERBRAUCHERPREISUNG

4.4.1 GRUPPE 1 MISSIONSCRITISCHE & STRATEGISCHE VERWENDUNGEN

4.4.2 GRUPPE 2 VERFAHREN UND ZUSAMMENARBEITER

4.4.3 GRUPPE 3 ARBEITNEHMERINDUSTRIE

4.4.4 GRUPPE 4 VOLUMEDRIVEN COMMERCIAL BUYERS

4.4.5 GRUPPE 5 FORSCHUNG & INNOVATION-FOCUSED INSTITUTIONEN

4.4.6 GRUPPE 6 ENTRY-LEVEL & BUDGET-FOCUSEE

4.5 VENDOR SELECTION CRITERIEN

4.5.1 PERFORMATION UND DEPTH RATING

4.5.2 MANEUVERABILITÄT UND PAYLOAD CAPACITY

4.5.3 SENSOR UND IMAGINGQUALITÄT

4.5.4 RELIABILITY, DURABILITY, UND MAINTENANCE

4.5.5 MANUFACTURER TRACK RECORD UND SUPPORT

4.6 TECHNOLIGISCHE ZUSAMMENFASSUNG

4.7 VALUE CHAIN ANALYSIS – NORTH AMERICA AUV & ROV MARKET

4.7.1 ÜBERBLICK

4.7.2 RAW MATERIALS & COMPONENTEN (20–30%)

4.7.3 VEHICLE DESIGN, R&D & MANUFACTUREN (30–40%)

4.7.4 ASSEMBLY, PRÜFUNG & VALIDIERUNG (15–25%)

4.7.5 PACKAGING, ENTPLOYMENT & DOCUMENTATION (05–10%)

4.7.6 LOGISTICS, DISTRIBUTION & COMMERCIALISATION (10–15%)

4.8 SUPPLY CHAIN ANALYSE

4.8.1 ÜBERBLICK

4.8.2 LOGISTIC COST SCENARIO

4.8.2.1 ROUTE DISRUPTION UND VERZEICHNIS INFLATION

4.8.2.2 KONSTRAINEN UND WASSERSTELLUNG

4.8.2.3 REGULATOR UND FUEL-TRANSITION PASS-THROUGHS

4.8.2.4 AIR FREIGHT AS A COST ESCALATOR FÜR CRITICAL-PATH ITEMS

4.8.3 EINFUHRUNG VON LOGISTIC SERVICE PROVIDERS

4.8.3.1 PROJECT LOGISTICS ORCHESTRATION FÜR OFFSHORE MOBILISATIONEN.

4.8.3.2 ZOLL-, LICENSING- und CROSS-BORDER-WENDUNG

4.8.3.3 HANDLUNG DER SONDEREN CARGO UND HAZARDOUS-GUTe

4.8.3.4 RESILIENCE PLANNing DURING NORTH AMERICA DISRUPTIONEN

4.8.3.5 FIELD-SERVICE LOGISTICS UND LIFECYCLE SUPPORT

4.9 ERZEUGNISSE

4.9.1 NORTH AMERICA PRODUKTION LANDSCAPE

4.9.2 KONSUMPTIONEN UND REGIONALE DEMANDSTRUKTUR

4.9.3 SICHERHEIT UND REGIONALE ZUSAMMENFASSUNGEN

4.9.4 ÜBERGANGSBLATT

4.1 PROFIT MARKT SCENARIO

4.10.1 ERZEUGNISSE MARGIN DIFFERENTIATION

4.10.2 ANWENDUNGSSPEZIFISCHES MARGIN DYNAMICS

4.10.3 ROLLE DER DIENSTLEISTUNGEN UND AFTERMARKET

4.10.4 COSTSTRUKTUR UND MARKTPRESSURE

4.10.5 OUTLOOK UND WETTBEWERBSPOLITIK

4.11 GRÜNDUNG ANALAYSIS

4.12 CLIMATE CHANGE SCENARIO

4.12.1 UMWELTBEDINGUNGEN

4.12.2 INDUSTRIERESPONIEN

4.12.3 RÜCKNAHMEN

4.12.4 ANALYST EMPFEHLUNGEN

4.13 INDUSTRIE ECOSYSTEM ANALYSE

4.13.1 VERWALTUNGSGESELLSCHAFTEN

4.13.2 SMALL & MEDIUM SIZE COMPANEN

4.13.3 END ÄNDER

4.14 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.14.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.14.2 RECHTLICHE ENTWICKLUNG

4.14.3 STAGE DER ENTWICKLUNG

4.14.4 TIMELINE UND MILESTONES

4.14.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.14.6 RISIKOBEWERTUNG UND MITIGUNG

4.14.6.1 ZUSAMMENFASSUNG

4.14.6.2 UMWELTRECHTE

4.14.6.3 KOMMUNIKATION & NAVIGATION LOSS

4.14.6.4 NACHGLIEDSTAATEN

4.14.6.5 DATEN ODER INACCURACY

4.14.6.6 ENERGIE & ENDURANCE FAILURE

4.14.6.7 HUMAN ERROR

4.14.6.8 REGULATORIE / RECHTLICHE RISIKO

4.14.6.9 TECHNOLOGIE

4.14.7 AUSBAU

5 TARIFFE & IMPACT IM MARKT

5.1 URRENT TARIFF RATE (S) IN TOP-5 LÄNDERN

5.1.1 VEREINIGTE STAATEN

5.1.2 EUROPÄISCHE UNION

5.1.3 CHINA

5.1.4 JAPAN

5.1.5 INDIEN

5.2 OUTLOOK: LOCALPRODUKTION VS IMPORTRELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.3.1 TECHNISCHE GAPABILITÄTEN

5.3.2 WETTBEWERBSPOLITIK

5.3.3 FINANZIELLE und COMMERZIELLE FAKTOREN

5.3.4 ZUSAMMENFASSUNG UND AUSBILDUNG

5.3.5 STRATEGISCHE FIT UND SAMMLUNG

5.3.6 RISK & RELIABILITÄT WÜRDIGUNG

5.4 IMPACT ON SUPPING CHAIN

5.4.1 RAW MATERIAL PROCUREMENT:

5.4.2 VERARBEITUNG UND PRODUKTION:

5.4.3 LOGISTICS UND DISTRIBUTION:

5.4.4 PITCH UND POSITION IM MARKT:

5,5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.5.2 GEMEINSAME AUSGABEN

5.6 IMPACT ÜBER PRICES

5.7 REGULATORISCHE INKLINIE

5.7.1 GEOPOLITISCHE SITUATION

5.7.1.1 STRATEGISCHE EINFUHRUNG UNDERSEA DOMAINS

5.7.1.2 DEFENSCHUTZ UND INDO‐PAKIFISCHE DYNAMICS

5.7.1.3 AUSFÜHRLICHE CHAINS, SOVEREIGNTY, UND EXPORT CONTROL PRESSURE

5.7.1.4 MARITIME SICHERHEITSSCHUTZ UND INFRASTRUKTURSCHUTZ

5.7.1.5 UMWELT UND INTERNATIONALE RECHT

5.7.1.6 DUAL‐USE TENSIONEN UND INDUSTRIE IMPLIKATIONEN

5.7.2 HANDEL PARTNERSCHAFTEN ZWISCHEN LÄNDERN

5.7.2.1 FREIER HANDELSBEDINGUNGEN

5.7.2.2 VERÖFFENTLICHUNGEN

5.7.3 STATUS ACCREDITATION (INCLUDING MFTN)

5.7.3.1 MOST-FAVORED-NATION (MFN) STATUS

5.7.3.2 ROLE IN AUV/ROV HANDEL UND MARKTENTRIE

5.7.3.3 PREFERENTIALHANDELSBEDINGUNGEN (PTAS)

5.7.3.4 ZERTIFIZIERUNG UND WETTBEWERBSRECHT

5.7.3.5 STRATEGISCHE UMSETZUNGEN FÜR MANUFACTURERS

5.7.3.6 MARKET IMPACT UND FUTURE

5.7.4 ENTWICKLUNG DER CORRECTION

5.7.4.1 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.7.4.2 ESTABLISHMENT OF SEZS/INDUSTRIAL PARKS

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVER

7.1.1 VERWENDUNGSBEREICH OIL & GAS EXPLORATION UND DEEPWATER ZUR ENTWICKLUNG DER ENTWICKLUNG VON AUVs UND ROVs für INSPECTION, REPAIR, UND MAINTENANCE TÄTIGKEITEN

7.1.2 RISING ADOPTION DER AUTONOMOUS UND REMOTELY OPERATED SYSTEME, um HUMAN RISK UND OPERATIONALER DOWNTIME IN HARSH UNDERWATER UMWELT

7.1.3 ANPASSUNGEN IN KI, SENSOR INTEGRATION, NAVIGATION, UND IMAGING TECHNOLOGIES ENHANCE MISSION ACCURACY UND OPERATIONALEFFIZIENZ.

7.1.4 ENTWICKLUNG DER ENTWICKLUNG UND ENTWICKLUNG DER ENTWICKLUNG VON AUVS UND ROVS FÜR SURVEILLANCE, MINE COUNTERMEASUREs, UND ANDERSEA SICHERHEIT

7.2 ERGEBNIS

7.2.1 HIGH CAPITAL INVESTITION UND MAINTENANCE COSTs LIMIT ADOPTION AMONG SMALL UND MID-SIZED OPERATOREN

7.2.2 LIMITED UNDERWATER GEMEINSCHAFT BANDWIDTH UND NAVIGATION IN DEEP-SEA-OPERATIONEN VERBRAUCHEN

7.3 STELLUNGNAHMEN

7.3.1 ENTWICKLUNG von COMPACT, MODULAR, UND HYBRID AUV-ROV PLATFORMEN ENTWICKLUNG FLEXIBILITY UND MISSION ADAPTABILITY

7.3.2 AMERKUNG DER AKTIVITÄTEN IM ASIEN-PAKIFIK, LATIN AMERIKA, UND AFRIKA ANGEBOT UNTAPPED MARKET POTENTIAL

7.3.3 INKREISIERTE GOVERNMENTFONDS FÜR OZEAN EXPLORATION UND MARITIME SECURITY PROGRAMME ACCELERATES TECHNOLOGIE

7.4 HANDELN

7.4.1 ERGEBNISSE GENEHMIGUNGEN UND UMWELTSCHUTZ ANFORDERUNGEN AN DIE VERBINDUNG VON PROJEKT

7.4.2 HARSH OZEAN-ANSPRUCHSVORSCHRIFTEN

8 NORTH AMERICA AUV & ROV MARKET, NACH PRODUKTE TYPE

8.1 ÜBERBLICK

8.2 REMOTELY OPERATED VEHICLES (ROV)

8.2.1 ARBEITSMARKT

8.2.1.1 GESUNDHEITSSCHUTZ

8.2.1.2 LIGHT WORK CLASS ROVs

8.2.2 SACHVERZEICHNIS

8.2.2.1 INSPECKTION

8.2.2.2 UTILITÄT

8.2.2.3 SAMMLUNG

.2.2.4 REPAIR

8.2.3 TOY / MICRO ROVs

8.2.4 NORTH AMERIKA

8.2.5 EUROPA

8.2.6 ASIEN-PAKIFIK

8.2.7 MIDDAT UND AFRIKA

8.2.8 AUSSCHUSS

8.3 AUTONOMOUS UNDERWATER VEHICLES (AUV)

8.3.1 MEDIUM WASSER-AUVS (100M – 1.000M)

8.3.1.1 Anwendung

8.3.1.1.1 PIPELINE INSPECTION

8.3.1.1.2 UMWELTBILDUNG

8.3.1.1.3 SONSTIGE

8.3.1.2 Sensoren verwendet

SONAR

8.3.1.2.2 IMAGING SYSTEME

8.3.1.3 Bereitstellungsmethode

8.3.1.3.1 SHIP-LAUNCH

8.3.1.3.2 SHORE-LAUNCH

8.3.2 DEEP WATER AUVS (> 1000M)

8.3.3 WASSER-AUVS (< 100M)

8.3.4 NORTHAMERIKA

8.3.5 EUROPA

8.3.6 ASIEN-PAKIFIK

8.3.7 MIDDAT UND AFRIKA

8.3.8 AUSSCHUSS

8.3.9 NORTH AMERIKA

8.3.10 EUROPA

8.3.11 ASIEN-PAKIF

8.3.12 MIDDAT UND AFRIKA

8.3.13 AMERIKA

8.4 HYBRID VEHICs

8.4.1 NORTH AMERIKA

8.4.2 EUROPA

8.4.3 ASIEN-PAKIFIK

8.4.4 MIDDAT UND AFRIKA

8.4.5 SOUTH AMERIKA

8.5 LÄNDER

8.5.1 NORTH AMERIKA

8,5.2 EUROPA

8,5.3 ASIEN-PAKIFIK

8.5.4 MIDDLE EAST UND AFRIKA

8.5.5 SOUTH AMERICA

8.6 SONSTIGE

8.6.1 NORTH AMERIKA

8.6.2 EUROPA

8.6.3 ASIEN-PAKIFIK

8.6.4 MIDDAT UND AFRIKA

8.6.5 SOUTH AMERIKA

9 NORTH AMERICA AUV & ROV MARKET, BY SYSTEM COMPONENT

9.1 ÜBERBLICK

9.2 SENSORS & PAYLOADS

9.2.1 SONAR-SYSTEME

9.2.1.1 MULTIBEAMSONAR

9.2.1.2 SIDE-SCAN-SONAR

9.2.2 NAVIGATIONSSYSTEME

9.2.2.1 INERTIAL NAVIGATION

9.2.2.2 ANWENDUNGSBEREICH

9.2.2.3 GPS INTEGRATION

9.2.3 CAMERAS

9.2.3.1 OPTISCHE

9.2.3.2 INFRARE

ANHANG

9.2.4 KONTROLLE & GEMEINSCHAFTSSYSTEME

9.2.5 MANIPULATOREN & ARMS

9.2.6 BATTERY- und ENERGIESYSTEME

9.2.7 PROPULSIONSSYSTEME

9.2.8 NORTH AMERIKA

9.2.9 EUROPA

9.2.10 ASIEN-PAKIFIK

9.2.11 MIDDAT UND AFRIKA

9.2.12 AUSSCHUSS

9.3 STRUKTUR & FRAMEN

9.3.1 NORTH AMERICA

EUROPA

9.3.3 ASIEN-PAKIFIK

9.3.4 MIDDAT UND AFRIKA

9.3.5 AMERIKA

9.4 LAUNCH- UND RECOVERY-SYSTEME

9.4.1 NORTH AMERIKA

EUROPA

9.4.3 ASIEN-PAKIFIK

9.4.4 MIDDAT UND AFRIKA

9.4.5 SOUTH AMERIKA

10 NORTH AMERICA AUV & ROV MARKET, BY DEPTH

10.1 ÜBERBLICK

10.2 AUF 300M

10.2.1 ANWENDUNG

10.2.1.1 PIPELINE INSPECKTION

10.2.1.2 FISCHEREI INSPEKTION

10.2.2 NORTH AMERIKA

10.2.3 EUROPA

10.2.4 ASIEN-PAKIFIK

10.2.5 MIDDLE EAST UND AFRIKA

10.2.6 SOUTH AMERIKA

10.3 301M-1.000M

10.3.1 USAGE TYPE

10.3.1.1 OFFSHORE OIL FIELD

10.3.1.2 DEFEN

10.3.2 NORTH AMERIKA

10.3.3 EUROPA

10.3.4 ASIEN-PAKIFIK

10.3.5 MIDDLE EAST UND AFRIKA

10.3.6 SOUTH AMERIKA

10.4 1,001M-3.000M

10.4.1 NORTH AMERIKA

10.4.2 EUROPA

10.4.3 ASIEN-PAKIFIK

10.4.4 MIDDAT UND AFRIKA

10.4.5 SOUTH AMERIKA

10,5 > 3000M

10.5.1 NORTH AMERIKA

10.5.2 EUROPA

10.5.3 ASIEN-PAKIFIK

10.5.4 MIDDLE EAST UND AFRIKA

10.5.5 SÜDAMERIKA

11 NORTH AMERICA AUV & ROV MARKET, BY ANWENDUNG

11.1 ÜBERBLICK

11.2 OIL & GAS

11.2.1 PIPELINE und STRUKTURE INSPECK

11.2.1.1 ROUTINE INSPEKTION

SCHLUSSFOLGERUNGEN

11.2.1.3 VISUELLE

11.2.1.4 FIXE SCHULEN

11.2.1.5 ON-DEMAND

11.2.1.6 ULTRASONEN

11.2.1.7 BERICHT FREQUENZY

11.2.1.8 DAMAGEBEWERTUNG

11.3 UNTERNEHMEN INSTALLATION

11.3.1 NORTH AMERIKA

11.3.2 EUROPA

11.3.3 ASIEN-PAKIFIK

11.3.4 MIDDAT UND AFRIKA

11.3.5 AMERIKA

11.4 DEFEN UND SICHERHEIT

11.4.1 NAVY SURVEILLATION

11.4.2 MINE COUNTERMEASSUNGEN

11.4.3 HARBOR/MARITIME SICHERHEIT

11.4.4 NORTHAMERIKA

11.4.5 EUROPA

11.4.6 ASIEN-PAKIFIK

11.4.7 MIDDAT UND AFRIKA

11.4.8 AUSSCHUSS

11.5 WISSENSCHAFTLICHER FORSCHUNG

11.5.1 OZEANGRAPHISCHE URVEYS

11.5.2 BIOLOGISCHE PRODUKTION

11.5.3 NORTH AMERIKA

11.5.4 EUROPA

11.5.5 ASIEN-PAKIFIK

11.5.6 MIDDLE EAST UND AFRIKA

11.5.7 SÜD AMERIKA

11.6 UMWELTVERFAHREN

11.6.1 WASSERQUALITÄT

11.6.2 ÜBERBLICK

NORTH AMERIKA

11.6.4 EUROPA

11.6.5 ASIEN-PAKIFIK

11.6.6 MIDDAT UND AFRIKA

11.6.7 AUSSCHUSS

11.7 LANDWIRTSCHAFT

11.7.1 NORTH AMERIKA

11.7.2 EUROPA

11.7.3 ASIEN-PAKIFIK

11.7.4 MIDDLE EAST UND AFRIKA

11.7.5 SOUTH AMERIKA

11.8 SEARCH & SALVAGE

11.8.1 NORTH AMERIKA

11.8.2 EUROPA

11.8.3 ASIEN-PAKIFIK

11.8.4 MIDDLE EAST UND AFRIKA

11.8.5 SÜDAMERIKA

11,9 SONSTIGE

11.9.1 NORTH AMERIKA

11.9.2 EUROPA

11.9.3 ASIEN-PAKIFIK

11.9.4 MIDDLE EAST UND AFRIKA

11.9.5 SOUTH AMERIKA

12 NORTH AMERICA AUV & ROV MARKET, NACH PROPULSION TYPE

12.1 ÜBERBLICK

12.2 HYDRAUL

12.2.1 NORTH AMERIKA

12.2.2 EUROPA

12.2.3 ASIEN-PAKIFIK

12.2.4 MIDDAT UND AFRIKA

12.2.5 SOUTH AMERIKA

12.3 ELEKTRIZ

12.3.1 NORTH AMERIKA

12.3.2 EUROPA

12.3.3 ASIEN-PAKIFIK

12.3.4 MIDDAT UND AFRIKA

12.3.5 SÜD AMERIKA

12.4 HYBRID

12.4.1 NORTH AMERIKA

12.4.2 EUROPA

12.4.3 ASIEN-PAKIFIK

12.4.4 MIDDAT UND AFRIKA

12.4.5 SOUTH AMERIKA

12.5 MECHANISCHER

12.5.1 NORTH AMERIKA

12.5.2 EUROPA

12.5.3 ASIEN-PAKIFIK

12.5.4 MIDDLE EAST UND AFRIKA

12.5.5 SÜDAMERIKA

13 NORTH AMERICA AUV & ROV MARKET, BY OPERAT MODALITY

13.1 ÜBERBLICK

13.2 REMOTE-CONTROLLED

13.2.1 NACH BESTIMMUNGEN

13.2.1.1 HYDRAULATION

13.2.1.2 ELEKTRIZ

13.2.1.3 HYBRID

13.2.1.4 MECHANISCHER

13.2.2 NORTHAMERIKA

13.2.3 EUROPA

13.2.4 ASIEN-PAKIFIK

13.2.5 MIDDLE EAST UND AFRIKA

13.2.6 SÜDAMERIKA

13.3 FULLY AUTONOMOUS

13.3.1 NACH BESTIMMUNGEN

13.3.1.1 ELEKTRIZ

13.3.1.2 HYBRID

13.3.1.3 HYDRAULATION

13.3.1.4 MECHANISCHER

13.3.2 NORTHAMERIKA

13.3.3 EUROPA

13.3.4 ASIEN-PAKIFIK

13.3.5 MIDDLE EAST UND AFRIKA

13.3.6 AUSSCHUSS

13.4 SEMI-AUTONOMOUS

13.4.1 NACH BESTIMMUNGEN

13.4.1.1 ELEKTRIZ

13.4.1.2 HYDRAULATION

13.4.1.3 HYBRID

13.4.1.4 MECHANISCHER

13.4.2 NORTHAMERIKA

13.4.3 EUROPA

13.4.4 ASIEN-PAKIF

13.4.5 MIDDLE EAST UND AFRIKA

13.4.6 AUSSCHUSS

13.5 HYBRID-KONTROLLE

13.5.1 NACH BESTIMMUNGEN

13.5.1.1 ELECTRIC

13.5.1.2 HYBRID

13.5.1.3 HYDRAULISCHE

13.5.1.4 MECHANISCHE

13.5.2 NORTH AMERIKA

13.5.3 EUROPA

13.5.4 ASIEN-PAKIFIK

13.5.5 MIDDLE EAST UND AFRIKA

13.5.6 AUSBILDUNG

14 NORTH AMERICA AUV & ROV MARKET, BY DISTRIBUTION CHANNEL

14.1 ÜBERBLICK

14.2 DIREKT

14.2.1 NORTH AMERIKA

14.2.2 EUROPA

14.2.3 ASIEN-PAKIFIK

14.2.4 MIDDAT UND AFRIKA

14.2.5 SOUTH AMERIKA

14.3 INDIREKT

14.3.1 NORTH AMERIKA

14.3.2 EUROPA

14.3.3 ASIEN-PAKIFIK

14.3.4 MIDDAT UND AFRIKA

14.3.5 SOUTH AMERIKA

15 NORTH AMERICA AUV & ROV MARKET, BY REGION

15.1 NORTHAMERIKA

15.1.1 USA

15.1.2 KANADA

15.1.3 MEXIKO

16 NORTH AMERICA AUV & ROV MARKET: COMPANY LANDSCAPE

16.1 WETTBEWERBSANALYSE: GLOBAL

17 SWOT ANALYSE

18 GEMEINSCHAFTSBEDINGUNGEN

18.1 KONGSBERG DISCOVER

18.1.1 WETTBEWERBSPOLITIK

18.1.2 WETTBEWERBSRECHT

18.1.3 ERZEUGNISSE

18.1.4 ENTWICKLUNG

18.2 ZUM INTERNATIONALEN, INC.

18.2.1 WETTBEWERBSPOLITIK

18.2.2 REVENTIONSANALYSE

18.2.3 WETTBEWERBSRECHT

18.2.4 DIENSTLEISTUNGSPORTFOLIO

18.2.5 ENTWICKLUNG

18.3 TECHNIPFMC PLC

18.3.1 WETTBEWERBSPOLITIK

18.3.2 REVENTIONSANALYSE

18.3.3 WETTBEWERBSRECHT

18.3.4 ERZEUGNISSE

18.3.5 ENTWICKLUNG

18.4 TELEDYNE MARINE TECHNOLOGIES INCORPORATED.

18.4.1 WETTBEWERBSPOLITIK

18.4.2 WETTBEWERBSRECHT

18.4.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFS

18.5 SAAB AB

18.5.1 WETTBEWERBSPOLITIK

ANALYSE

18.5.3 WETTBEWERBSANALYSE

18.5.4 ERZEUGNISSE

18.5.5 RECENT ENTWICKLUNG

18.6 AQUABOTIX CORPORATION.

18.6.1 VERGLEICHEN SNAPSHOT

18.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.7 TKMS

18.7.1 WETTBEWERBSPOLITIK

18.7.2 REVENUE ANALYSE

18.7.3 ERZEUGNISSE

18.7.4 RECENT ENTWICKLUNG

18.8 BLUEYE

18.8.1 VEREINIGTES NAPSHOT

18.8.2 ERZEUGNISSE

18.8.3 ENTWICKLUNG

18.9 BOSTON ENGINEER

18.9.1 VERGLEICH SNAPSHOT

18.9.2 ERZEUGNISSE

18.9.3 RECENT ENTWICKLUNG

18.1 BOXFISH ROBOTICS LIMITED.

18.10.1 WETTBEWERBSPOLITIK

18.10.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.11 CELLULA ROBOTICS LTD

18.11.1 GESELLSCHAFTSSCHUTZ

18.11.2 ERZEUGNISSE

18.11.3 RECENT ENTWICKLUNG

18.12 DEEP OZEAN ENGINEERING, INC.

18.12.1 WETTBEWERBSPOLITIK

18.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.13 DOF

18.13.1 WETTBEWERBSPOLITIK

18.13.2 REVENTIONSANALYSE

18.13.3 PRODUKTPORTFOLIO

18.13.4 RECENT ENTWICKLUNG

18.14 ECA GROUP (EXAIL)

18.14.1 COMPANY SNAPSHOT

18.14.2 REVENTIONSANALYSE

18.14.3 ERZEUGNISSE

18.14.4 ZUR ENTWICKLUNG

18.15 EELUME

18.15.1 COMPANY SNAPSHOT

18.15.2 ERZEUGNISSE

18.15.3 ENTWICKLUNG

18.16 FORSSEA ROBOTICS

18.16.1 WETTBEWERBSPOLITIK

18.16.2 ERZEUGNISSE

18.16.3 ENTWICKLUNG

18.17 FORUM TECHNOLOGIEN, INC.

18.17.1 COMPANY SNAPSHOT

18.17.2 REVENUE ANALYSE

18.17.3 ERZEUGNISSE

18.17.4 RECENT ENTWICKLUNG

18.18 GENERAL DYNAMICS MISSION SYSTEME, INC.

18.18.1 WETTBEWERBSPOLITIK

18.18.2 ERZEUGNISSE

18.18.3 RECENT ENTWICKLUNG

18.19 HII.

18.19.1 WETTBEWERBSPOLITIK

18.19.2 REVENUE ANALYSE

18.19.3 ERZEUGNISSE

18.19.4 RECENT ENTWICKLUNG

18.2 IKM SUBSEA (SUBSIDIARY IKM GRUPPEN AS)

18.20.1 COMPANY SNAPSHOT

18.20.2 ERZEUGNISSE

18.20.3 VERÖFFENTLICHUNG

18.21 INTERNATIONALE SUBMARINE ENTWICKLUNG

18.21.1 WETTBEWERBSPOLITIK

18.21.2 ERZEUGNISSE

18.21.3 ENTWICKLUNG

18.22 L3HARRIS TECHNOLOGIES, INC.

18.22.1 WETTBEWERBSPOLITIK

18.22.2 REVENTIONSANALYSE

18.22.3 ERZEUGNISSE

18.22.4 ENTWICKLUNG

18.23 MARISCOPE

18.23.1 WETTBEWERBSPOLITIK

18.23.2 ERZEUGNISSE

18.23.3 ENTWICKLUNG

18.24 PLANYS TECHNOLOGIES

18.24.1 WETTBEWERBSPOLITIK

18.24.2 ERZEUGNISSE

18.24.3 ENTWICKLUNG

18.25 ROVOP

18.25.1 WETTBEWERBSPOLITIK

18.25.2 ERZEUGNISSE

18.25.3 RECENT ENTWICKLUNG

18.26 SEAMOR MARINE LTD

18.26.1 VEREINIGTES NAPSHOT

18.26.2 ERZEUGNISSE

18.26.3 RECENT ENTWICKLUNG

18.27 SEEBYTE.

18.27.1 COMPANY SNAPSHOT

18.27.2 ERZEUGNISSE

18.27.3 RECENT ENTWICKLUNG

18.28 SEAROBOTICS CORP., AN ADVANCED OCEAN SYSTEMS COMPANY

18.28.1 VEREINIGTES NAPSHOT

18.28.2 ERZEUGNISSE

18.28.3 RECENT ENTWICKLUNG

18.29 SOIL MACHINE DYNAMICS LTD.

18.29.1 GESELLSCHAFTSSCHUTZ

18.29.2 ERZEUGNISSE

18.29.3 ENTWICKLUNG

18.3 STRATEGISCHER ROBOTISCHES SYSTEM.

18.30.1 COMPANY SNAPSHOT

18.30.2 ERZEUGNISSE

18.30.3 VERÖFFENTLICHUNG

18.31 SUBSEA TECH

18.31.1 WETTBEWERBSPOLITIK

18.31.2 ERZEUGNISSE

18.31.3 ZUR ENTWICKLUNG

18.32 VIDEORAY LLC

18.32.1 WETTBEWERBSPOLITIK

18.32.2 ERZEUGNISSE

18.32.3 ENTWICKLUNG

19 VERKEHRSVERFAHREN

19.1 ASHTEAD TECHNOLOGIE

19.1.1 WETTBEWERBSPOLITIK

19.1.2 REVENTIONSANALYSE

19.1.3 WETTBEWERBSPOLITIK

19.1.4 ENTWICKLUNG

19.2 DEEP OZEAN ENGINEERING, INC.

19.2.1 WETTBEWERBSPOLITIK

19.2.2 WETTBEWERBSPOLITIK

19.2.3 ENTWICKLUNG

19.3 DEEP TREKKER INC.

19.3.1 WETTBEWERBSPOLITIK

19.3.2 PRODUKTE PORTFOLI

19.3.3 ENTWICKLUNG DES VERTRAGS

19.4 MACARTNEY UNDERWATER TECHNOLOGIE

19.4.1 WETTBEWERBSPOLITIK

19.4.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

19.5 UNIQUE GROUP

19.5.1 WETTBEWERBSPOLITIK

19.5.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

20 QUESTIONNAIRE

21 BERICHT

Tabellenverzeichnis

TABELLE 1 PROFIT-MARGIN-GEMEINSCHAFTSRECHT

TABELLE 2 TIMELINE UND MILESTONEN

TABELLE 3 INNOVATIONSSTRATEGIES, METHODOLOGIEN, UND STRATEGISCHE IMPACTIEN IN DER NORTH AMERICA AUV & ROV MARKET

TABELLE 4 PREISE ANALYSE

TABELLE 5 NORTH AMERICA AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 6 NORTH AMERICA AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITs)

TABELLE 7 NORTH AMERICA REMOTELY OPERATED VEHICLES (ROV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 NORTH AMERIKA WORK CLASS ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 NORTH AMERICA OBSERVATION CLASS ROVs in AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 NORTH AMERICA REMOTELY GEMEINSAME VEHICLES (ROV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 11 NORTH AMERIKA REMOTELY OPERATED VEHICLES (ROV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 12 NORTH AMERICA AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 NORTH AMERICA MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 14 NORTH AMERICA MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY SENSORS USED, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERICA MEDIUM WASSER AUVS (100M – 1000M) IN AUV & ROV MARKET, BY DEPLOYMENT METHOD, 2018-2033 (USD THOUSAND)

TABELLE 16 NORTH AMERICA AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 17 NORTH AMERICA AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 18 NORTH AMERICA HYBRID VEHICLES IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 19 NORTH AMERIKA HYBRID VEHICLES IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 20 NORTH AMERIKA LIDERS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 21 NORTH AMERIKA LIDERS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 22 NORTH AMERICA SONSTIGE IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERICA SONSTIGE IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 24 NORTH AMERICA AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 25 NORTH AMERICA AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (UNITS)

TABELLE 26 NORTH AMERICA SENSORS & PAYLOADS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERICA SONAR SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 NORTH AMERICA NAVIGATION SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERICA CAMERAS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 NORTH AMERICA SENSORS & PAYLOADS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 NORTH AMERICA SENSORS & PAYLOADS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 32 NORTH AMERIKA STRUKTUR & FRAMMEN IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERIKA STRUKTURE & FRAMEN IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 34 NORTH AMERIKA LAUNCH UND RECOVERY SYSTEME IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 35 NORTH AMERIKA LAUNCH UND RECOVERY SYSTEME IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 36 NORTH AMERICA AUV & ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

TABELLE 37 NORTH AMERICA AUV & ROV MARKET, BY DEPTH, 2018-2033 (UNITS)

TABELLE 38 NORTH AMERIKA AUF 300M IN AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERIKA AUF 300M IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH AMERIKA AUF 300M IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 41 NORTH AMERICA 301M-1.000M IN AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERICA 301M-1.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 NORTH AMERICA 301M-1.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 44 NORTH AMERICA 1,001M-3.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERICA 1,001M-3.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 46 NORTH AMERICA > 3.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERICA > 3.000M IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 48 NORTH AMERICA AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERICA AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (UNITs)

TABELLE 50 NORTH AMERICA OIL & GAS IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERICA PIPELINE & STRUCTURE INSPECTION IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 52 NORTH AMERICA OIL & GAS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERICA OIL & GAS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 54 NORTH AMERICA DEFENSE & SECURITY IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERICA DEFENSE & SECURITY IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 56 NORTH AMERICA DEFENSE & SECURITY IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 57 NORTH AMERICA SCIENTIFISCHE FORSCHUNG IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERICA SCIENTIFISCHE FORSCHUNG IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERICA SCIENTIFISCHE FORSCHUNG IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 60 NORTH AMERIKA UMWELTBESTIMMUNGEN IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERIKA UMWELTBESTIMMUNGEN IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERIKA UMWELTVERFAHREN IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 63 NORTH AMERICA COMMERCIAL IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 64 NORTH AMERICA COMMERCIAL IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 65 NORTH AMERICA SEARCH & SALVAGE IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 66 NORTH AMERICA SEARCH & SALVAGE IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 67 NORTH AMERICA SONSTIGE IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 68 NORTH AMERICA SONSTIGE IN AUR & ROV MARKET, NACH REGION, 2018-2033 (UNITS)

TABELLE 69 NORTH AMERICA AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 70 NORTH AMERICA AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (UNITs )

TABELLE 71 NORTH AMERIKA HYDRAULIC IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 72 NORTH AMERIKA HYDRAULIC IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 73 NORTH AMERICA ELECTRIC IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 74 NORTH AMERICA ELECTRIC IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 75 NORTH AMERICA HYBRID IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 76 NORTH AMERICA HYBRID IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 77 NORTH AMERICA MECHANICAL IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 78 NORTH AMERICA MECHANICAL IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 79 NORTH AMERICA AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 80 NORTH AMERICA AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (UNITS)

TABELLE 81 NORTH AMERICA REMOTE-CONTROLLED in AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 82 NORTH AMERICA REMOTE-CONTROLLED IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 83 NORTH AMERICA REMOTE-CONTROLLED IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 84 NORTH AMERICA FULLY AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 85 NORTH AMERICA FULLY AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 86 NORTH AMERICA FULLY AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 87 NORTH AMERICA SEMI-AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 NORTH AMERICA SEMI-AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 89 NORTH AMERICA SEMI-AUTONOMUS IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 90 NORTH AMERIKA HYBRID CONTROL IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 NORTH AMERICA HYBRID KONTROLLE IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 92 NORTH AMERIKA HYBRID CONTROL IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 93 NORTH AMERICA AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 94 NORTH AMERICA AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

TABELLE 95 NORTH AMERIKA DIREKT IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 96 NORTH AMERIKA DIREKT IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 97 NORTH AMERICA INDIREKT IN AUR & ROV MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 98 NORTH AMERICA INDIREKT IN AUR & ROV MARKET, BY REGION, 2018-2033 (UNITS)

TABELLE 99 NORTH AMERICA AUV & ROV MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 100 NORTH AMERICA AUV & ROV MARKET, BY COUNTRY, 2018-2033 (THOUSAND UNITS)

TABELLE 101 NORTH AMERICA AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 NORTH AMERICA AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITs)

TABELLE 103 NORTH AMERICA REMOTELY OPERATED VEHICLES (ROV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 NORTH AMERICA WORK KLASSEN ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 NORTH AMERICA OBSERVATION CLASS ROVs in AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 NORTH AMERICA AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 107 NORTH AMERICA MEDIUM WASSER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 108 NORTH AMERICA MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY SENSORS USED, 2018-2033 (USD THOUSAND)

TABELLE 109 NORTH AMERICA MEDIUM WASSER AUVS (100M – 1000M) IN AUV & ROV MARKET, BY DEPLOYMENT METHOD, 2018-2033 (USD THOUSAND)

TABELLE 110 NORTH AMERICA AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 111 NORTH AMERICA AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (UNITS)

TABELLE 112 NORTH AMERICA SENSORS & PAYLOADS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 NORTH AMERICA SONAR SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 NORTH AMERICA NAVIGATION SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 115 NORTH AMERICA CAMERAS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 NORTH AMERICA AUV & ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

TABELLE 117 NORTH AMERICA AUV & ROV MARKET, BY DEPTH, 2018-2033 (UNITS)

TABELLE 118 NORTH AMERIKA bis 300M in AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 119 NORTH AMERICA 301M-1.000M IN AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 120 NORTH AMERICA AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 121 NORTH AMERICA AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (UNITs)

TABELLE 122 NORTH AMERICA OIL & GAS IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 NORTH AMERICA PIPELINE & STRUCTURE INSPECTION IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 124 NORTH AMERICA DEFENSE & SECURITY IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 125 NORTH AMERICA SCIENTIFISCHE FORSCHUNG IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 NORTH AMERIKA UMWELTBESTIMMUNGEN IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 127 NORTH AMERICA AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 NORTH AMERICA AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (UNITS )

TABELLE 129 NORTH AMERICA AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 130 NORTH AMERICA AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (UNITS)

TABELLE 131 NORTH AMERICA REMOTE-CONTROLLED in AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 132 NORTH AMERICA FULLY AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 133 NORTH AMERICA SEMI-AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 134 NORTH AMERICA HYBRID KONTROLLE IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 135 NORTH AMERICA AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 136 NORTH AMERICA AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

TABELLE 137 U.S. AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 U.S. AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITS)

TABELLE 139 U.S. REMOTELY OPERATED VEHICLES (ROV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 140 U.S. WORK CLASS ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 141 U.S. OBSERVATION CLASS ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 142 U.S. AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 143 U.S. MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 144 U.S. MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY SENSORS USED, 2018-2033 (USD THOUSAND)

TABELLE 145 U.S. MEDIUM WATER AUVS (100M – 1000M) IN AUV & ROV MARKET, BY DEPLOYMENT METHOD, 2018-2033 (USD THOUSAND)

TABELLE 146 U.S. AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 147 U.S. AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (UNITS)

TABELLE 148 U.S. SENSORS & PAYLOADS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 149 U.S. SONAR SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 150 U.S. NAVIGATION SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 151 U.S. CAMERAS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 152 U.S. AUV & ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

TABELLE 153 U.S. AUV & ROV MARKET, BY DEPTH, 2018-2033 (UNITS)

TABELLE 154 U.S. bis 300M in AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 155 US 301M-1.000M IN AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 U.S. AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 157 U.S. AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (UNITS)

TABELLE 158 U.S. OIL & GAS IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 159 U.S. PIPELINE & STRUCTURE INSPECTION IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 160 U.S. DEFENSE & SECURITY IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 161 U.S. WISSENSCHAFTLICHE FORSCHUNG IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 162 U.S. UMWELTVERFAHREN IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 163 U.S. AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 164 U.S. AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (UNITS )

TABELLE 165 U.S. AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 166 U.S. AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (UNITS)

TABELLE 167 U.S. REMOTE-CONTROLLED in AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 168 U.S. FULLY AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 169 U.S. SEMI-AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 170 U.S. HYBRID CONTROL IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 171 U.S. AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 172 U.S. AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

TABELLE 173 KANADA AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 174 KANADA AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITs)

TABELLE 175 KANADA REMOTELY OPERATED VEHICLES (ROV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 176 KANADA WORK KLASSE ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 177 KANADA OBSERVATION CLASS ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 KANADA AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 179 CANADA MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 180 CANADA MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY SENSORS USED, 2018-2033 (USD THOUSAND)

TABELLE 181 KANADA MEDIUM WASSER AUVS (100M – 1000M) IN AUV & ROV MARKET, BY DEPLOYMENT METHOD, 2018-2033 (USD THOUSAND)

TABELLE 182 KANADA AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 183 KANADA AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (UNITS)

TABELLE 184 KANADA SENSORS & PAYLOADS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 185 KANADA SONAR SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 186 KANADA NAVIGATIONSSYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 187 KANADA CAMERAS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 188 KANADA AUV & ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

TABELLE 189 KANADA AUV & ROV MARKET, BY DEPTH, 2018-2033 (UNITS)

TABELLE 190 KANADA bis 300 M in AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 191 KANADA 301M-1.000M IN AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 192 KANADA AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 193 KANADA AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (UNITs)

TABELLE 194 KANADA OIL & GAS IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 195 KANADA PIPELINE & STRUCTURE INSPECTION IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 196 KANADA DEFENSE & SICHERHEIT IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 197 KANADA SCIENTIFISCHE FORSCHUNG IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 198 UMWELTVERFAHREN IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 199 KANADA AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 200 KANADA AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (UNITS )

TABELLE 201 KANADA AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 202 KANADA AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (UNITS)

TABELLE 203 KANADA REMOTE-CONTROLLED in AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 204 KANADA FULLY AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 205 KANADA SEMI-AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 206 KANADA HYBRID CONTROL IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 207 CANADA AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 208 KANADA AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

TABELLE 209 MEXIKO AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 210 MEXICO AUV & ROV MARKET, NACH PRODUKTE TYPE, 2018-2033 (UNITS)

TABELLE 211 MEXICO REMOTELY OPERATED VEHICLES (ROV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 212 MEXIKO WORK KLASSE ROVS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 213 MEXICO OBSERVATION CLASS ROVs IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 214 MEXICO AUTONOMOUS UNDERWATER VEHICLES (AUV) IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 215 MEXICO MEDIUM WASSER AUVS (100M – 1.000M) IN AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 216 MEXICO MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY SENSORS USED, 2018-2033 (USD THOUSAND)

TABELLE 217 MEXICO MEDIUM WATER AUVS (100M – 1.000M) IN AUV & ROV MARKET, BY DEPLOYMENT METHOD, 2018-2033 (USD THOUSAND)

TABELLE 218 MEXICO AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 219 MEXICO AUV & ROV MARKET, BY SYSTEM COMPONENT, 2018-2033 (UNITS)

TABELLE 220 MEXICO SENSORS & PAYLOADS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 221 MEXICO SONAR SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 222 MEXICO NAVIGATION SYSTEME IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 223 MEXICO CAMERAS IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 224 MEXICO AUV & ROV MARKET, BY DEPTH, 2018-2033 (USD THOUSAND)

TABELLE 225 MEXICO AUV & ROV MARKET, BY DEPTH, 2018-2033 (UNITS)

TABELLE 226 MEXIKO bis 300M in AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 227 MEXICO 301M-1.000M IN AUV & ROV MARKET, BY USAGE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 228 MEXICO AUV & ROV MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 229 MEXICO AUV & ROV MARKET, NACH ANWENDUNG, 2018-2033 (UNITs)

TABELLE 230 MEXICO OIL & GAS IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 231 MEXICO PIPELINE & STRUCTURE INSPECTION IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 232 MEXICO DEFENSE & SECURITY IN AUV & ROV MARKET, BY PACKAGING, 2018-2033 (USD THOUSAND)

TABELLE 233 MEXICO SCIENTIFISCHE FORSCHUNG IN AUV & ROV MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 234 MEXIKO UMWELTVERFAHREN IN AUV & ROV MARKET, BY CHANNEL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 235 MEXICO AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 236 MEXICO AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (UNITs )

TABELLE 237 MEXICO AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 238 MEXICO AUV & ROV MARKET, BY OPERATING MODALITY, 2018-2033 (UNITS)

TABELLE 239 MEXICO REMOTE-CONTROLLED in AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 240 MEXICO FULLY AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 241 MEXICO SEMI-AUTONOMOUS IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 242 MEXICO HYBRID CONTROL IN AUV & ROV MARKET, BY PROPULSION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 243 MEXICO AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 244 MEXICO AUV & ROV MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (UNITS)

Abbildungsverzeichnis

Figur 1 NORTH AMERICA AUV & ROV MARKET: SEGMENTATION

Figur 2 NORTH AMERICA AUV & ROV MARKET: DATEN-TRIANGULATION

Figur 3 NORTH AMERICA AUV & ROV MARKET: DROC ANALYSIS

Abbildung 4 NORTH AMERICA AUV & ROV MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSE

Abbildung 5 NORTH AMERICA AUV & ROV MARKET: GESUNDHEITSFORSCHUNG ANALYSE

Figur 6 NORTH AMERICA AUV & ROV MARKET: MULTIVARIATE MODELLING

Figur 7 NORTH AMERICA AUV & ROV MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 8 NORTH AMERICA AUV & ROV MARKET: DBMR MARKET POSITION GRID

Abbildung 9 NORTH AMERICA AUV & ROV MARKET: MARKET ANWENDUNG COVERAGE GRID

Abbildung 10 NORTH AMERICA AUV & ROV MARKET: VENDOR SHARE ANALYSE

Figur 11 NORTH AMERICA AUV & ROV MARKET: SEGMENTATION

ZUSAMMENFASSUNG 12

Abbildung 13 LEBENSMITTEL ZUSAMMENFASSUNG DER NORTH AMERICA AUV & ROV MARKET, NACH PRODUKT TYPE (2025)

Abbildung 14 STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 15 OFFSHORE OIL & GAS EXPLORATION UND DEEPWATER FIELD ENTWICKLUNG DER NORTH AMERICA AUV & ROV MARKET FROM 2026 bis 2033

Abbildung 16 REMOTELY OPERATED VEHICLES (ROV) SEGMENT IST AUSGEWÄHLTE FÜR DIE LARGESTÄT DES NORTH AMERICA AUV & ROV MARKET IN 2025& 2033

Abbildung 17 NORTH AMERIKA wird zur Verhütung des NORTH-AMERICA-AUV- und ROV-MARKET- UND ASIA-PAKIFIK, mit dem GIGHEST-CAGR im FORECAST-PERIOD von 2026 bis 2033

Abbildung 18 NORTH AMERIKA ist der FASTEST-WACHUNGSMARKT FÜR DIE WASSERSTÄTIGKEITEN IM FORECAST-PERIOD von 2026 bis 2033

Fig. 19 VENDOR ABSCHNITT CRITERIEN

ZAHLUNGSBILANZ

Abbildung 21 DROCANALYSE

Abbildung 22 NORTH AMERICA AUV & ROV MARKET: NACH PRODUKTE TYPE, 2025

Figur 23 NORTH AMERICA AUV & ROV MARKET: BY SYSTEM COMPONENT, 2025

Figur 24 NORTH AMERICA AUV & ROV MARKET: BY DEPTH, 2025

Abbildung 25 NORTH AMERICA AUV & ROV MARKET: NACH ANWENDUNG, 2025

Figur 26 NORTH AMERICA AUV & ROV MARKET: NACH PROPULSION TYPE, 2025

Figur 27 NORTH AMERICA AUV & ROV MARKET: NACH PERATIEREN MODALITÄT, 2025

Figur 28 NORTH AMERICA AUV & ROV MARKET: NACH VERTEILUNG CHANNEL, 2025

Figur 29 NORTH AMERICA AUV & ROV MARKET: SNAPSHOT

Abbildung 30 NORTH AMERICA AUV & ROV MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.