North America Bio Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

126.47 Billion

USD

235.82 Billion

2025

2033

USD

126.47 Billion

USD

235.82 Billion

2025

2033

| 2026 –2033 | |

| USD 126.47 Billion | |

| USD 235.82 Billion | |

| % | |

|

Marktsegmentierung für Bioimplantate in Nordamerika nach Produkttyp (Orthopädie und Traumatologie, Herzschrittmacher, Stents und verwandte Implantate, Wirbelsäulenimplantate, ophthalmologische Implantate, strukturelle Herzimplantate, Zahnimplantate, Neurostimulatoren und Prothesen), Art (Allotransplantat, Autotransplantat, Xenotransplantat und synthetisches Material), Material (Biomaterial: Metall, Legierung, Polymer, Keramik und Acrylhydrogel), Verabreichungsart (chirurgisch und nicht-chirurgisch) und Endnutzer (Kliniken, Krankenhäuser und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Bioimplantate in Nordamerika

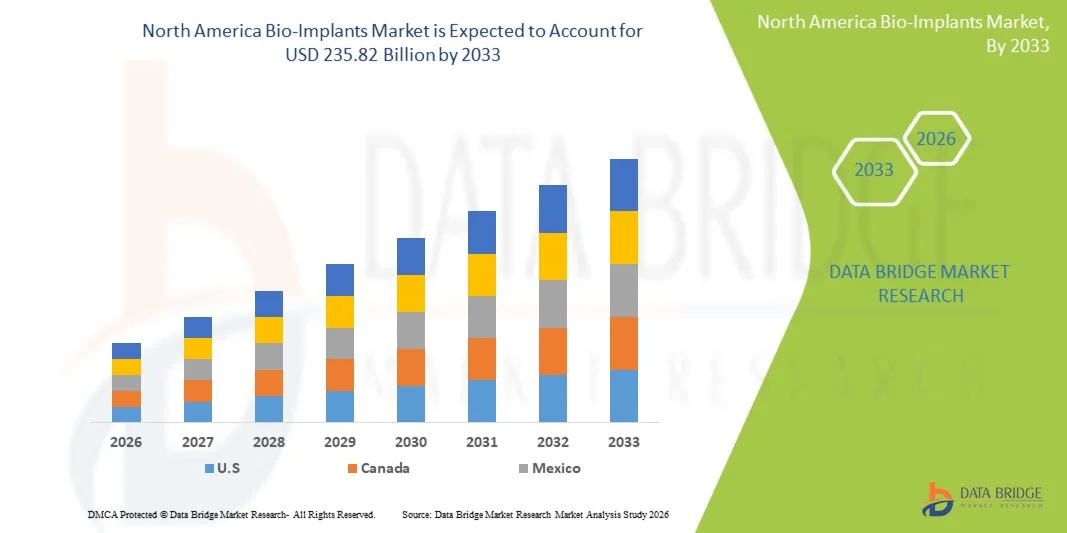

- Der nordamerikanische Markt für Bioimplantate hatte im Jahr 2025 einen Wert von 126,47 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 235,82 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Anzahl chirurgischer Eingriffe und den rasanten technologischen Fortschritt bei Implantattechnologien wie 3D-gedruckten und biomaterialbasierten Implantaten angetrieben, wodurch die Behandlungsergebnisse in der Orthopädie, Zahnmedizin, Kardiologie und anderen klinischen Anwendungsgebieten verbessert werden.

- Darüber hinaus tragen die zunehmende Verbreitung chronischer Erkrankungen, eine alternde Bevölkerung mit steigendem Bedarf an Gelenkersatz und rekonstruktiven Implantaten sowie die breite Anwendung innovativer, patientenorientierter Bioimplantatlösungen dazu bei, dass Bioimplantate in Nordamerika zu unverzichtbaren Bestandteilen der modernen medizinischen Versorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung in verschiedenen klinischen Bereichen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Bioimplantate in Nordamerika

- Bioimplantate, darunter orthopädische, zahnärztliche, kardiovaskuläre und rekonstruktive Implantate, sind aufgrund ihrer Fähigkeit, Funktionen wiederherzustellen, die Patientenergebnisse zu verbessern und sich in fortschrittliche chirurgische Technologien zu integrieren, zunehmend unverzichtbare Bestandteile der modernen medizinischen Versorgung sowohl im stationären als auch im ambulanten Bereich.

- Die steigende Nachfrage nach Bioimplantaten wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen, eine alternde Bevölkerung mit Bedarf an Gelenkersatz und rekonstruktiven Eingriffen sowie die Anwendung fortschrittlicher Materialien und 3D-gedruckter Implantattechnologien angetrieben.

- Die USA dominierten 2025 mit einem Umsatzanteil von 70,2 % den nordamerikanischen Markt für Bioimplantate. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen chirurgischer Eingriffe und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Das substanzielle Wachstum orthopädischer und kardiovaskulärer Implantationen wird durch Innovationen etablierter Medizintechnikunternehmen und Startups mit Fokus auf Biomaterialien und patientenspezifische Implantatlösungen vorangetrieben.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land im nordamerikanischen Markt für Bioimplantate sein. Gründe hierfür sind die steigende Anzahl chirurgischer Eingriffe bei einer alternden Bevölkerung, die gut ausgebaute Gesundheitsinfrastruktur und die zunehmende Verbreitung technologisch fortschrittlicher und minimalinvasiver Implantatlösungen.

- Das Segment Orthopädie und Traumatologie dominierte den nordamerikanischen Markt für Bioimplantate mit einem Marktanteil von 38,8 % im Jahr 2025. Treiber dieses Wachstums waren die hohe Nachfrage nach Gelenkersatz und Wirbelsäulenimplantaten sowie deren nachgewiesene klinische Wirksamkeit und Zuverlässigkeit.

Berichtsgegenstand und Marktsegmentierung für Bioimplantate in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den nordamerikanischen Markt für Bioimplantate |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Bioimplantate

„Fortschritte bei 3D-gedruckten und patientenspezifischen Implantaten“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Bioimplantate ist die zunehmende Verwendung von 3D-gedruckten und patientenspezifischen Implantaten, die hochgradig personalisierte chirurgische Lösungen und verbesserte postoperative Ergebnisse ermöglichen.

- Die 3D-gedruckten Knie- und Wirbelsäulenimplantate von Stryker sind beispielsweise individuell an die Anatomie des Patienten angepasst, wodurch die Genesungszeit verkürzt und die Implantatleistung verbessert wird.

- Fortschrittliche Bildgebungs- und Modellierungstechnologien ermöglichen es Herstellern von Bioimplantaten, passgenaue Implantate zu entwickeln, wodurch die Effizienz chirurgischer Eingriffe verbessert und Komplikationen minimiert werden.

- Dieser Trend ermöglicht eine individualisierte Operationsplanung und eine bessere Integration minimalinvasiver Verfahren, was zu besser vorhersagbaren klinischen Ergebnissen führt.

- Der Trend hin zu patientenspezifischen Implantaten veranlasst Hersteller, in Forschung und Entwicklung sowie digitale Designplattformen wie die 3D-Chirurgiemodellierungslösungen von Materialise zu investieren.

- Die Nachfrage nach hochgradig individualisierten und mit fortschrittlichen chirurgischen Techniken kompatiblen Bioimplantaten wächst sowohl in Krankenhäusern als auch in ambulanten Operationszentren rasant.

- Die Integration intelligenter Bioimplantate mit Sensoren und Überwachungsgeräten schreitet voran und ermöglicht die postoperative Überwachung der Implantatfunktion und des Genesungsprozesses des Patienten.

- Die Zusammenarbeit zwischen Implantatherstellern und Technologieunternehmen weitet sich aus und fördert Innovationen bei Materialien, Designs und chirurgischen Arbeitsabläufen.

Marktdynamik für Bioimplantate in Nordamerika

Treiber

„Zunehmende chirurgische Eingriffe und alternde Bevölkerung“

- Die steigende Anzahl orthopädischer, kardiovaskulärer und zahnärztlicher Eingriffe in Verbindung mit einer wachsenden alternden Bevölkerung ist ein wesentlicher Treiber für die Nachfrage nach Bioimplantaten.

- Beispielsweise brachte Zimmer Biomet im März 2025 in den USA fortschrittliche Gelenkersatzlösungen für Hüft- und Knieoperationen auf den Markt, die auf die wachsende Zahl älterer Patienten abzielen.

- Patienten wünschen sich langlebige und zuverlässige Implantate, um ihre Mobilität wiederherzustellen und ihre Lebensqualität zu verbessern, was die Akzeptanz von Hochleistungs-Bioimplantaten vorantreibt.

- Zudem erhöht das Wachstum minimalinvasiver und technologisch fortschrittlicher Verfahren den Bedarf an hochentwickelten Implantatlösungen.

- Krankenhäuser und chirurgische Zentren integrieren Bioimplantate zunehmend in ihre Patientenversorgungsprogramme, da dies zu besseren klinischen Ergebnissen und weniger postoperativen Komplikationen führt.

- Steigende staatliche Gesundheitsausgaben und Erstattungspolitiken für Implantatoperationen fördern zusätzlich die Anwendung fortschrittlicher Bioimplantatlösungen.

- Das wachsende Bewusstsein von Patienten und Chirurgen für die Vorteile innovativer Implantate steigert die Nachfrage nach neuen Technologien und Materialien.

- Technologische Kooperationen zwischen Medizintechnikunternehmen und Krankenhäusern treiben die schnellere Einführung von Implantatlösungen der nächsten Generation in wichtigen US-Märkten voran.

Zurückhaltung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Die hohen Kosten fortschrittlicher Bioimplantate und die strengen regulatorischen Anforderungen stellen eine erhebliche Herausforderung für die Marktexpansion in Nordamerika dar.

- Beispielsweise verzögert das strenge Zulassungsverfahren der FDA für neue Implantatmaterialien und -designs häufig die Produkteinführung und erhöht die Kosten für die Einhaltung der Vorschriften.

- Die hohen Preise für maßgefertigte und 3D-gedruckte Implantate können die Akzeptanz in kleineren Krankenhäusern oder bei budgetbewussten Patienten einschränken.

- Die Gewährleistung von Sicherheit, Biokompatibilität und Langzeitleistung erfordert umfangreiche Tests, was den Herstellungs- und Regulierungsaufwand erhöht.

- Die Hersteller müssen Innovation und Kosteneffizienz in Einklang bringen und gleichzeitig komplexe regulatorische Rahmenbedingungen bewältigen, um Zulassungen zu erhalten und das Vertrauen des Marktes zu bewahren.

- Mögliche postoperative Komplikationen und Haftungsbedenken führen bei Gesundheitsdienstleistern zu Zögern bei der schnellen Einführung neuerer Implantattechnologien.

- Unterbrechungen der Lieferkette für spezielle Implantatmaterialien können zu Produktionsverzögerungen führen und die Marktverfügbarkeit und das Wachstum beeinträchtigen.

- Fehlende standardisierte Schulungen für Chirurgen zu fortschrittlichen Implantattechnologien können deren Einführung trotz klinischer Vorteile verlangsamen und stellen somit eine Herausforderung für die Hersteller dar.

Umfang des nordamerikanischen Marktes für Bioimplantate

Der Markt ist segmentiert nach Produkttyp, Art des Transplantats, Material, Verabreichungsart und Endverbraucher.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der nordamerikanische Markt für Bioimplantate in Orthopädie und Traumatologie, Herzschrittmacher, Stents und verwandte Implantate, Wirbelsäulenimplantate, ophthalmologische Implantate, strukturelle Herzimplantate, Zahnimplantate, Neurostimulatoren und Prothesen unterteilt. Das Segment Orthopädie und Traumatologie dominierte den Markt mit einem Umsatzanteil von 38,8 % im Jahr 2025. Treiber dieses Wachstums sind die hohe Anzahl an Gelenkersatzoperationen, Frakturbehandlungen und die Prävalenz von Erkrankungen des Bewegungsapparates in einer alternden Bevölkerung. Krankenhäuser und chirurgische Zentren priorisieren häufig orthopädische Implantate aufgrund ihrer nachgewiesenen klinischen Ergebnisse und der hohen Nachfrage nach langlebigen Lösungen. Das Segment profitiert zudem von der zunehmenden Anwendung minimalinvasiver orthopädischer Verfahren und fortschrittlicher Implantatmaterialien wie Titanlegierungen und 3D-gedruckten Implantaten. Orthopädische Implantate verfügen über eine gut etablierte Lieferkette, hohe Vertrautheit bei den Chirurgen und eine durchgängige Kostenerstattung, was ihre Marktführerschaft weiter festigt.

Für das Segment der Wirbelsäulenimplantate wird von 2026 bis 2033 ein besonders starkes Wachstum von 12 % erwartet. Treiber dieser Entwicklung sind die steigende Zahl von Wirbelsäulenerkrankungen, technologische Fortschritte bei Wirbelsäulenfixierungssystemen und die zunehmende Beliebtheit minimalinvasiver Eingriffe. Innovative Implantate wie 3D-gedruckte Wirbelkäfige und patientenspezifische Wirbelsäulenstäbe tragen maßgeblich zu ihrer Verbreitung bei. Die steigende Anzahl von Wirbelsäulenoperationen bei älteren Menschen und Sportverletzungen sorgt für eine anhaltende Nachfrage. Auch das wachsende Bewusstsein von Chirurgen und Patienten für die Vorteile moderner Wirbelsäulenimplantate beschleunigt deren Einsatz.

- Nach Typ

Basierend auf der Art des Transplantats ist der Markt in Allotransplantate, Autotransplantate, Xenotransplantate und synthetische Transplantate unterteilt. Das Segment der Allotransplantate dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil. Dies ist auf die Verfügbarkeit von Spendergewebe und die breite Anwendung in der Orthopädie und Zahnmedizin zurückzuführen. Allotransplantate verkürzen die Operationszeit, vermeiden Komplikationen an der Entnahmestelle und sind klinisch für die Knochen- und Geweberegeneration erprobt. Krankenhäuser bevorzugen Allotransplantate aufgrund ihrer Verfügbarkeit, Zuverlässigkeit und standardisierten Verarbeitungsprotokolle. Zulassungsrahmen und Gewebebanken gewährleisten eine kontinuierliche Versorgung und stärken so das Marktvertrauen.

Für das Segment der synthetischen Transplantate wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch Innovationen bei Biomaterialien, biokompatiblen Polymeren und Hydrogel-basierten Gerüsten. Synthetische Transplantate bieten Vorteile wie ein reduziertes Risiko der Krankheitsübertragung, maßgeschneiderte mechanische Eigenschaften und Kompatibilität mit minimalinvasiven Eingriffen. Sie werden zunehmend in der Orthopädie, Zahnmedizin und Kardiologie eingesetzt. Fortschritte im Tissue Engineering und im 3D-Druck beschleunigen die Entwicklung und Anwendung synthetischer Implantate.

- Nach Material

Basierend auf dem Material ist der Markt in Biomaterialien aus Metall, Legierungen, Polymeren, Keramik und Acrylhydrogel unterteilt. Das Segment der Biomaterialien aus Metall dominierte den Markt im Jahr 2025 aufgrund seiner überlegenen Festigkeit, Haltbarkeit und Kompatibilität für orthopädische, zahnärztliche und kardiovaskuläre Implantate. Metalle wie Titan und Edelstahl werden häufig für Gelenkersatz, Frakturfixierung und kardiovaskuläre Stents verwendet. Krankenhäuser bevorzugen metallische Implantate aufgrund ihrer langfristigen Zuverlässigkeit und ihrer nachgewiesenen klinischen Leistungsfähigkeit. Eine starke Produktionsinfrastruktur und die Vertrautheit der Chirurgen mit diesen Materialien stärken ihre Marktführerschaft.

Dem Polymersegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch Innovationen bei biokompatiblen Polymeren für orthopädische, zahnmedizinische und spinale Anwendungen. Polymere ermöglichen leichte, flexible und patientenspezifische Implantate, häufig in Kombination mit 3D-Druck. Die zunehmende Forschung an Polymerverbundwerkstoffen und biologisch abbaubaren Materialien fördert deren Verbreitung. Polymere unterstützen zudem medikamentenfreisetzende Implantate und minimalinvasive Eingriffe und erweitern so ihr Anwendungsspektrum.

- Nach Art der Verwaltung

Basierend auf der Art der Anwendung wird der Markt in chirurgische und nicht-chirurgische Implantate unterteilt. Das chirurgische Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund der hohen Anzahl an Krankenhauseingriffen, die die Implantation von Geräten wie orthopädischen, spinalen, zahnärztlichen und kardiovaskulären Implantaten erfordern. Chirurgische Implantate ermöglichen eine präzise Platzierung, strukturelle Unterstützung und verbesserte Patientenergebnisse. Chirurgen bevorzugen chirurgische Implantate für komplexe Eingriffe, bei denen Stabilität und Integration entscheidend sind. Etablierte Operationsprotokolle, Erstattungspolitiken und hohe Anwendungsraten in Krankenhäusern stärken die Marktführerschaft dieses Segments.

Im Segment der nicht-chirurgischen Verfahren wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind minimalinvasive und perkutane Implantate wie bestimmte Stents, Herzschrittmacher und Neuromodulatoren. Nicht-chirurgische Implantate verkürzen Krankenhausaufenthalte, verbessern die Genesung der Patienten und werden in ambulanten Operationszentren zunehmend bevorzugt eingesetzt. Technologische Fortschritte, die Fernüberwachung und minimalinvasive Implantation ermöglichen, beschleunigen die Akzeptanz dieser Verfahren.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte 2025 den nordamerikanischen Markt für Bioimplantate und erzielte den größten Umsatzanteil. Dies ist auf die hohe Anzahl komplexer Eingriffe, die gut ausgebaute Infrastruktur und die Verfügbarkeit spezialisierter OP-Teams zurückzuführen. Krankenhäuser sind für die Durchführung multidisziplinärer Implantat-Operationen, einschließlich orthopädischer, kardiovaskulärer, spinaler und zahnärztlicher Eingriffe, bestens ausgestattet. Eine starke Krankenversicherung und effiziente Kostenerstattungssysteme fördern die Akzeptanz von Bioimplantaten in Krankenhäusern zusätzlich.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanten Operationen, kostengünstigen Verfahren und minimalinvasiven Implantattechnologien. Der wachsende Wunsch der Patienten nach kürzeren Krankenhausaufenthalten und schnellerer Genesung fördert den Einsatz von AOZ für Gelenkersatz, Zahnimplantate und kleinere orthopädische Eingriffe. Steigende Investitionen im Gesundheitswesen und der Ausbau von AOZ-Einrichtungen unterstützen die Marktakzeptanz zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für Bioimplantate

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für Bioimplantate mit dem größten Umsatzanteil von 70,2 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an chirurgischen Eingriffen und eine starke Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Zuverlässigkeit, die klinische Wirksamkeit und die technologischen Fortschritte von Bioimplantaten, einschließlich 3D-gedruckter, patientenspezifischer und minimalinvasiver Lösungen, sehr.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine starke Krankenversicherung, staatliche Gesundheitsausgaben, eine alternde Bevölkerung mit steigendem Implantatbedarf und einen zunehmenden Fokus auf die Verbesserung der Patientenergebnisse unterstützt, wodurch sich Bioimplantate als unverzichtbare Bestandteile in Krankenhäusern, Kliniken und ambulanten Operationszentren in den gesamten Vereinigten Staaten etablieren.

Einblick in den US - amerikanischen Markt für Bioimplantate

Der US-amerikanische Markt für Bioimplantate wird 2025 mit 70,2 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums ist die hohe Anzahl orthopädischer, kardiovaskulärer und zahnärztlicher Eingriffe. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf fortschrittliche Implantatlösungen wie 3D-gedruckte, patientenspezifische und minimalinvasive Implantate, um die Behandlungsergebnisse zu verbessern und die Genesungszeit zu verkürzen. Der Trend zu technologisch fortschrittlichen Operationen, kombiniert mit einer guten Krankenversicherung und hohen staatlichen Gesundheitsausgaben, treibt den Markt zusätzlich an. Darüber hinaus tragen Kooperationen zwischen Medizintechnikunternehmen und Krankenhäusern sowie Innovationen bei Biomaterialien und chirurgischer Planungssoftware maßgeblich zur Marktexpansion bei.

Einblick in den kanadischen Markt für Bioimplantate

Der kanadische Markt für Bioimplantate verzeichnet ein stetiges Wachstum, angetrieben durch das gut ausgebaute Gesundheitssystem des Landes, die steigende Anzahl chirurgischer Eingriffe bei einer alternden Bevölkerung und die zunehmende Verbreitung fortschrittlicher Implantattechnologien. Kanadische Krankenhäuser und Kliniken legen Wert auf Implantate, die zuverlässige klinische Ergebnisse liefern und mit minimalinvasiven Verfahren kompatibel sind. Darüber hinaus fördert das wachsende Bewusstsein von Patienten und Chirurgen für die Vorteile innovativer Bioimplantatlösungen das Marktwachstum. Staatliche Gesundheitsprogramme und Erstattungspolitiken verbessern die Verfügbarkeit und Anwendung von Bioimplantaten im ganzen Land zusätzlich.

Einblick in den mexikanischen Markt für Bioimplantate

Der mexikanische Markt für Bioimplantate entwickelt sich zu einer wichtigen Wachstumsregion in Nordamerika. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für fortschrittliche chirurgische Behandlungen. Die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates und des Herz-Kreislauf-Systems treibt die Nachfrage nach Implantaten sowohl in Krankenhäusern als auch in spezialisierten Operationszentren an. Darüber hinaus beschleunigen Initiativen zur Modernisierung von Gesundheitseinrichtungen und zur Weiterbildung von Chirurgen in fortgeschrittenen Implantationsverfahren die Akzeptanz dieser Technologien. Auch der wachsende Medizintourismus in Mexiko trägt zur Nachfrage nach hochwertigen, technologisch fortschrittlichen Bioimplantatlösungen bei.

Marktanteil von Bioimplantaten in Nordamerika

Die nordamerikanische Bio-Implantat-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker (USA)

- Medtronic (USA)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Johnson & Johnson Services, Inc. (USA)

- Zimmer Biomet (USA)

- BioHorizons Implant Systems Incorporated (USA)

- Glidewell Dental (USA)

- Envista Holdings Corporation (USA)

- Implant Direct (USA)

- LifeNet Health, Inc. (USA)

- Integra LifeSciences Corporation (USA)

- Globus Medical, Inc. (USA)

- Orthofix Medical Inc. (USA)

- RTI Surgical Holdings, Inc. (USA)

- NuVasive, Inc. (USA)

- Cook Medical LLC (USA)

- Smith+Nephew (USA)

- CONMED Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Bioimplantate?

- Im November 2025 erhielt Paradromics, ein in Austin ansässiges Neurotechnologieunternehmen, die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für den Beginn seiner ersten Langzeitstudie mit der Connexus-Gehirn-Computer-Schnittstelle (BCI). Dieses implantierbare Gerät soll Menschen helfen, die aufgrund neurologischer Erkrankungen oder Verletzungen ihre Sprechfähigkeit verloren haben. Dies markiert einen wichtigen Fortschritt in der Entwicklung von Neuroimplantaten und deren Wirksamkeitsprüfung am Menschen.

- Im Februar 2025 erhielt Atreon Orthopedics, LLC die FDA-Zulassung (510(k)) und brachte die BioCharge Autobiologic Matrix, ein bioresorbierbares synthetisches Implantat zur Verbesserung der Integrität der Rotatorenmanschettenreparatur und der langfristigen Patientenergebnisse, vollständig auf den Markt. Dies stellt eine wichtige Innovation in der regenerativen Orthopädie dar.

- Im Dezember 2024 erhielt Zimmer Biomet die FDA-Zulassung für das OsseoFit™ Schaftlose Schultersystem, ein innovatives Implantat, das durch fortschrittliche poröse Metalltechnologie eine optimale Passform bei gleichzeitigem Erhalt gesunden Knochens ermöglicht. Es wird voraussichtlich Anfang 2025 auf den Markt kommen und die Schulterrekonstruktion verbessern.

- Im September 2024 erhielt Establishment Labs Holdings, Inc. die US-amerikanische FDA-Zulassung für Motiva SmoothSilk Ergonomix und runde Brustimplantate zur primären und Revisions-Brustvergrößerung. Dies war die erste neue PMA-Zulassung für Brustimplantate in den USA seit über einem Jahrzehnt und erweiterte das Angebot an rekonstruktiven Implantaten.

- Im März 2023 erhielt Bioretec Ltd. als weltweit erstes Unternehmen die FDA-Zulassung für ein bioresorbierbares orthopädisches Metallimplantat (RemeOs™-Traumaschraube). Dieses bietet eine Alternative zu herkömmlichen Metallimplantaten und kann die Notwendigkeit einer Entfernung nach der Knochenbruchheilung möglicherweise überflüssig machen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.