North America Biological Buffers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

336.26 Million

USD

754.11 Million

2024

2035

USD

336.26 Million

USD

754.11 Million

2024

2035

| 2025 –2035 | |

| USD 336.26 Million | |

| USD 754.11 Million | |

| % | |

|

Marktsegmentierung für biologische Puffer in Nordamerika nach Puffertyp (Güterpuffer und andere Puffer auf Salzbasis), Formulierung (Pulver und Flüssigkeit), Anwendung (Pharmazeutika und Biopharmazeutika, Zellkultur und Molekularbiologie, klinische und diagnostische Anwendungen sowie chemische und industrielle Anwendungen, Sonstige), Endbenutzer (Pharmazeutische und biopharmazeutische Unternehmen, Biotechnologieunternehmen, Forschungs- und akademische Institute, Diagnoselabore, Auftragsforschungsinstitute (CROs) und CMOs) – Branchentrends und Prognose bis 2035

Marktanalyse und Größe für biologische Puffer in Nordamerika

Der nordamerikanische Markt für biologische Puffer konzentriert sich auf die Produktion, den Vertrieb und den Verkauf von biologischen Puffern. Dabei handelt es sich um Lösungen mit einer schwachen Säure und ihrer konjugierten Base (oder einer schwachen Base und ihrer konjugierten Säure), die zur Aufrechterhaltung eines stabilen pH-Werts in Laboren und biomedizinischen Umgebungen eingesetzt werden. Der Markt umfasst eine breite Palette biologischer Puffer, darunter Phosphatpuffer, Tris-Puffer, HEPES-Puffer und weitere, für verschiedene Anwendungen in Bereichen wie der Biowissenschaftsforschung, Biotechnologie, Pharmazie und Diagnostik.

Marktgröße für biologische Puffer in Nordamerika

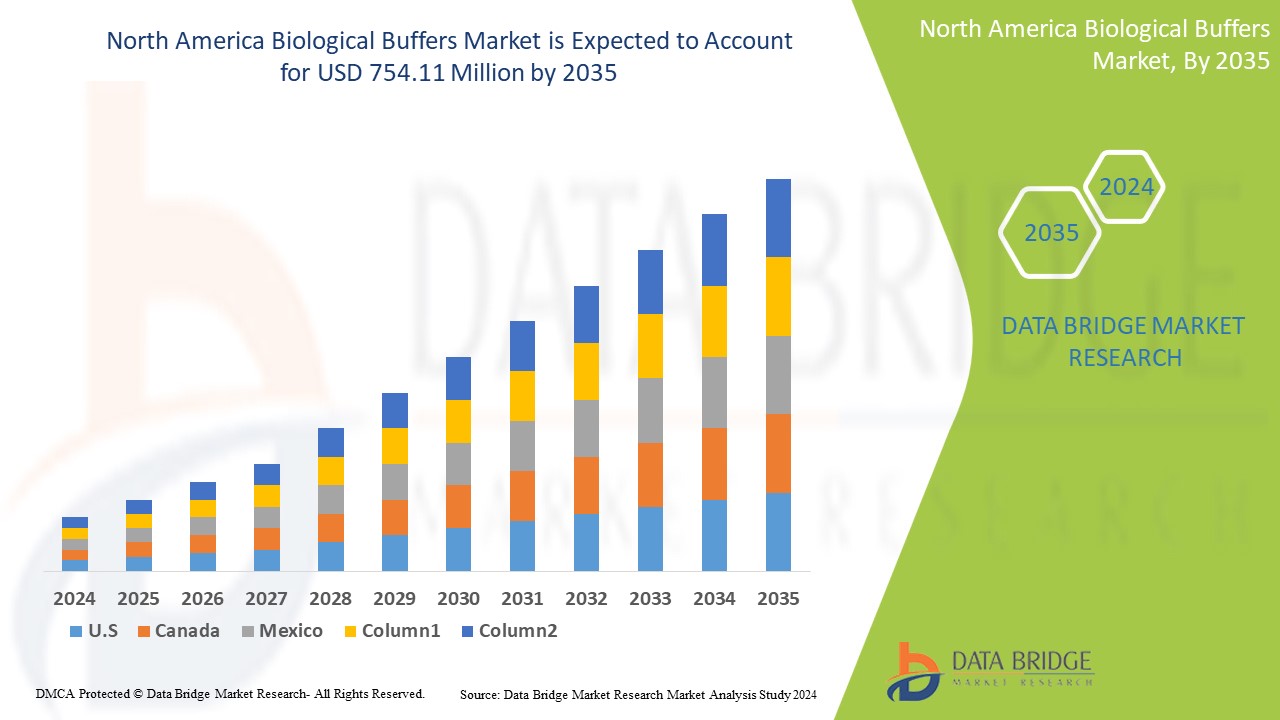

Der nordamerikanische Markt für biologische Puffer soll von 336,26 Millionen US-Dollar im Jahr 2024 auf 754,11 Millionen US-Dollar im Jahr 2035 anwachsen und im Prognosezeitraum 2025 bis 2035 eine beachtliche jährliche Wachstumsrate (CAGR) von 7,7 % verzeichnen. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktionsverbrauchsanalysen und PESTLE-Analysen.

Markttrends für biologische Puffer

„Steigende Akzeptanz KI-gestützter Technologie“

Der Markt für biologische Pufferlösungen erlebt einen deutlichen Wandel hin zu KI-gesteuerten Lösungen. Da Labore und biopharmazeutische Unternehmen Wert auf Präzision, Effizienz und Einhaltung gesetzlicher Vorschriften legen, werden künstliche Intelligenz und maschinelles Lernen in die Pufferformulierung und Qualitätskontrollprozesse integriert. Diese Technologien tragen zur Optimierung der pH-Stabilisierung bei, verbessern die Vorhersage der Pufferleistung und optimieren Produktionsabläufe. Darüber hinaus treibt der steigende Bedarf an Echtzeitüberwachung und automatisierten Anpassungen in Bereichen wie der Arzneimittelentwicklung, der klinischen Forschung und der Bioprozesstechnik die Nachfrage an. Angesichts verschärfter regulatorischer Standards und der beschleunigten digitalen Transformation werden KI-gestützte biologische Pufferlösungen zum Branchenstandard.

Berichtsumfang und Marktsegmentierung für biologische Puffer

|

Eigenschaften |

Biologische Puffer – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada, Mexiko |

|

Wichtige Marktteilnehmer |

F. Hoffmann-La Roche Ltd (Schweiz), Bio-Rad Laboratories, Inc. (USA), Thermo Fisher Scientific Inc. (USA), Takara Bio Inc. (Japan) und Merck KGaA (Deutschland) unter anderem |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktionsverbrauchsanalysen und PESTLE-Analysen. |

Marktdefinition für biologische Puffer

Biologische Puffer sind Lösungen, die eine schwache Säure und ihre konjugierte Base (oder eine schwache Base und ihre konjugierte Säure) enthalten und pH-Änderungen nach Zugabe einer Säure oder Base widerstehen. Sie sind in biologischen Systemen und Laborumgebungen entscheidend, um einen stabilen pH-Wert aufrechtzuerhalten, da Enzyme und andere Biomoleküle sehr empfindlich auf pH-Schwankungen reagieren. Gängige biologische Puffer sind Phosphat, Tris und HEPES, jeweils mit einem spezifischen Pufferbereich, der für unterschiedliche Anwendungen geeignet ist.

Marktdynamik für biologische Puffer in Nordamerika

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Eskalierende Prävalenz chronischer Krankheiten

Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen ist ein wichtiger Treiber des nordamerikanischen Marktes für biologische Puffer. Dieser Anstieg erfordert verstärkte Forschungs- und Entwicklungsanstrengungen, um Krankheitsmechanismen zu verstehen, Diagnoseinstrumente zu entwickeln und wirksame Behandlungen zu formulieren. Biologische Puffer spielen dabei eine entscheidende Rolle, da sie die stabilen pH-Umgebungen gewährleisten, die für präzise Experimente und Tests in verschiedenen Bereichen, darunter Zellkultur, Arzneimittelforschung und Proteinanalyse, unerlässlich sind.

Zum Beispiel,

- Laut einem im Januar 2024 im NCBI veröffentlichten Artikel tragen chronische Krankheiten wie Diabetes, Herzkrankheiten, Schlaganfall und Krebs seit langem und auch weiterhin maßgeblich zu den Morbiditäts- und Mortalitätsraten in Nordamerika bei. Diese Krankheiten betreffen nicht nur Millionen von Menschenleben, sondern stellen auch eine erhebliche Belastung für die Gesundheitssysteme weltweit dar. Die finanziellen Auswirkungen der Behandlung chronischer Krankheiten werden voraussichtlich dramatisch steigen. Die geschätzten Kosten für Nordamerika werden bis 2030 voraussichtlich 47 Billionen US-Dollar erreichen. Diese erschreckende Zahl verdeutlicht die wachsende Belastung durch chronische Erkrankungen, die kontinuierliche medizinische Versorgung, fortschrittliche Behandlungen und umfangreiche Gesundheitsressourcen erfordern.

- Im Juli 2024 lebten den von der WHO veröffentlichten Daten zufolge Ende 2023 schätzungsweise 39,9 Millionen [36,1–44,6 Millionen] Menschen mit HIV, davon 1,4 Millionen [1,1–1,7 Millionen] Kinder (0–14 Jahre) und 38,6 [34,9–43,1 Millionen] Erwachsene (15+ Jahre). 1,3 Millionen [1,0–1,7 Millionen] Menschen infizierten sich 2023 mit HIV. 120.000 [83.000–170.000] Kinder infizierten sich 2023 mit HIV. 1,2 Millionen [950.000–1,5 Millionen] Erwachsene infizierten sich 2023 mit HIV.

Die Prävalenz dieser Krankheiten variiert je nach Region. In ländlichen Gebieten sind rund 17 % der älteren Menschen und in städtischen Regionen 29 % von chronischen Leiden betroffen. Besonders häufig sind Bluthochdruck und Diabetes, die zusammen etwa 68 % aller chronischen Erkrankungen bei älteren Menschen ausmachen. Dies unterstreicht den dringenden Bedarf an gezielten Gesundheitsmaßnahmen und Managementstrategien, um der wachsenden Belastung der alternden indischen Bevölkerung durch chronische Krankheiten zu begegnen.

- Zunehmende Nutzung von Western BLOT- und Elisa-Techniken

Western Blot- und Elisa-Techniken sind in der biowissenschaftlichen Forschung und Diagnostik von grundlegender Bedeutung und ermöglichen den Nachweis und die Quantifizierung von Proteinen und anderen Biomolekülen. Mit zunehmenden Forschungsanstrengungen, insbesondere in Bereichen wie Arzneimittelforschung, Krankheitsdiagnostik und Biomarkeridentifizierung, steigt die Nachfrage nach diesen Techniken. Dies wiederum erfordert hochwertige, zuverlässige Puffer, die für eine optimale Testleistung entscheidend sind.

Zum Beispiel,

- Laut einem im April 2023 in der National Library of Medicine veröffentlichten Artikel wird die zunehmende Verwendung von ELISA (Enzyme-Linked Immunosorbent Assay) aufgrund seiner Vielseitigkeit, Sensitivität und Spezifität beim Nachweis und der Quantifizierung biologischer Substanzen hervorgehoben. Dieser Anstieg der Akzeptanz ist auf seine Anwendbarkeit in der medizinischen Diagnostik, der Lebensmittelsicherheit und der Forschung zurückzuführen. Die Fähigkeit von ELISA, ein breites Spektrum an Antigenen und Antikörpern nachzuweisen, gepaart mit Fortschritten in Automatisierung und Multiplexing, macht ihn zu einer bevorzugten Methode sowohl im klinischen als auch im Laborbereich. Die Einfachheit, Reproduzierbarkeit und Kosteneffizienz des Assays tragen zusätzlich zu seiner zunehmenden Verwendung bei.

- Laut einem im April 2021 in den IUBMB Journals veröffentlichten Artikel ist Western Blot (WB), auch bekannt als Immunoblot, eine grundlegende Methode, die Biologen häufig zur Untersuchung verschiedener Aspekte von Proteinbiomolekülen einsetzen. Über die Forschung hinaus wird es aufgrund seiner Fähigkeit, Proteine direkt zu erkennen, häufig in der Krankheitsdiagnostik eingesetzt, was es zu einem hochwirksamen Diagnoseinstrument macht, das routinemäßig im klinischen Umfeld eingesetzt wird. Seine Vielseitigkeit und Zuverlässigkeit haben zu seiner weit verbreiteten Anwendung in Biologielaboren geführt und es zu einer der wichtigsten Techniken sowohl für die Forschung als auch für klinische Anwendungen gemacht.

Gelegenheiten

- Erhöhung der öffentlich-privaten Finanzierung der biomedizinischen Forschung

Durch die verstärkte Finanzierung von Forschung und Entwicklung haben Unternehmen die Möglichkeit, in innovative Formulierungen und Technologien zu investieren, die die Leistung von Blocking-Puffer verbessern. Diese Förderung unterstützt die Entwicklung maßgeschneiderter Lösungen für spezifische Anwendungen, verbessert die Spezifität und reduziert das Hintergrundrauschen in Assays. Darüber hinaus fördert sie die Zusammenarbeit mit Forschungseinrichtungen und führt zu Durchbrüchen in der Puffertechnologie. Erhöhte Investitionen erleichtern die Entwicklung umweltfreundlicher und nachhaltiger Produkte und tragen der wachsenden Nachfrage der Verbraucher nach umweltbewussten Lösungen Rechnung. Insgesamt fördert die Nutzung dieses Finanzierungstrends die Weiterentwicklung des Blocking-Puffer-Marktes und verschafft Wettbewerbsvorteile in einem sich schnell entwickelnden Umfeld.

Zum Beispiel,

- Laut dem im Mai 2021 im NCBI veröffentlichten Artikel schaffen der Anstieg der öffentlich-privaten Finanzierung der biomedizinischen Forschung, gepaart mit der zunehmenden Anwendung von Western-Blot-Techniken und steigenden Produktinnovationen, ein günstiges Wachstumsumfeld. Dieser Trend bietet dem Markt für Blockierpuffer erhebliche Chancen für Expansion und Weiterentwicklung.

- Laut dem im Juni 2024 in iScience veröffentlichten Artikel florieren öffentlich-private Partnerschaften (PP) im Bereich der Genomeditierung, insbesondere in den USA, wo Wissenschaftler in verschiedenen Funktionen, darunter private Spin-offs und Beratungsfunktionen, tätig sind. Dieses kollaborative Ökosystem fördert Innovation und Ressourcenteilung und bietet dem Markt für Blockierungspuffer erhebliche Möglichkeiten zur Expansion und Anpassung.

- Im März 2023, so der im NCBI veröffentlichte Artikel, nutzt Target 2035, eine internationale Vereinigung biomedizinischer Wissenschaftler, offene Prinzipien, um pharmakologische Werkzeuge für jedes menschliche Protein zu entwickeln, die für die Erforschung von Gesundheit und Krankheit unerlässlich sind. Da Pharmaunternehmen Wissen und Reagenzien beisteuern, bietet diese Initiative eine wertvolle Chance für das Wachstum und die Innovation des Marktes für Blockierungspuffer.

Der jüngste Anstieg öffentlich-privater Finanzierungen bietet erhebliche Chancen für den Markt für Sperrpuffer. Die verstärkte finanzielle Unterstützung der wissenschaftlichen Forschung ermöglicht es Unternehmen, in innovative Formulierungen zu investieren, die die Pufferleistung verbessern. Diese Förderung fördert die Entwicklung maßgeschneiderter Lösungen, erhöht die Spezifität und fördert die Zusammenarbeit mit Forschungseinrichtungen, um letztendlich umweltfreundliche Produkte zu entwickeln. Dieser Trend positioniert den Markt für Sperrpuffer für signifikantes Wachstum.

- Analytische Methoden für Lebensmittelsicherheit und Umweltprüfungen

Branchen wie die Lebensmittelsicherheit und Umweltprüfungen setzen zunehmend auf präzise Analysemethoden. Hochwertige Blockierungspuffer spielen dabei eine entscheidende Rolle bei der Minimierung von Hintergrundrauschen und der Verbesserung der Testempfindlichkeit. Angesichts strengerer regulatorischer Standards wird die Nachfrage nach effektiven Blockierungslösungen in diesen Bereichen steigen. Durch die Entwicklung spezieller Puffer, die auf die besonderen Anforderungen von Lebensmittelsicherheitsprüfungen – wie Allergennachweis und Pathogenidentifizierung – und Umweltmonitoring – wie Schadstoffanalysen – zugeschnitten sind, können Hersteller einen wachsenden Markt erschließen. Dieser zielgerichtete Ansatz geht nicht nur auf spezifische Branchenbedürfnisse ein, sondern verschafft sich auch einen Wettbewerbsvorteil. Unternehmen, die innovative und anpassbare Lösungen für diese Nischenanwendungen anbieten, können sich im breiteren Markt für Blockierungspuffer ein signifikantes Wachstum sichern.

Zum Beispiel,

- Laut einem im September 2021 in Springer Nature veröffentlichten Artikel zeigt der Einsatz von Enzyme-Linked Immunosorbent Assay (ELISA)-Techniken in der Lebensmittelanalytik eine bedeutende Chance für den Markt für Blockierungspuffer. Ihre Sensitivität und Spezifität ermöglichen den Nachweis verschiedener Komponenten, darunter Pestizide und Toxine. Diese Vielseitigkeit eröffnet wertvolle Möglichkeiten für spezialisierte Blockierungspuffer, die auf Anwendungen im Bereich der Lebensmittelsicherheit zugeschnitten sind.

- Laut einem im Mai 2020 in Science Direct veröffentlichten Artikel bietet die hohe Zahl chemischer Verunreinigungen in Lebensmitteln eine große Chance für den Markt für Blockierungspuffer. Der kompetitive Enzymimmunoassay (Cp-ELISA) wird aufgrund seines hohen Durchsatzes und seiner geringen Kosten häufig zum Nachweis dieser Kontaminanten eingesetzt. Dies unterstreicht den Bedarf an effektiven Blockierungspuffern zur Verbesserung der Testleistung.

- Laut dem im Februar 2020 in Springer Nature veröffentlichten Artikel „Die Überwachung von Arzneimitteln in aquatischen Umgebungen mithilfe von ELISA-Techniken (Enzyme-linked Immunosorbent Assay) bietet eine wertvolle Chance für den Markt für Blockierungspuffer.“ Da die Nachfrage nach präziser Erkennung von Kontaminanten steigt, werden effektive Blockierungspuffer zur Verbesserung der Testempfindlichkeit und -zuverlässigkeit bei Umwelttests unerlässlich.

Die steigende Zahl geriatrischer Patienten ist ein wichtiger Treiber des nordamerikanischen Marktes für biologische Puffer, da ältere Menschen anfälliger für verschiedene Augenerkrankungen sind, die zu Hornhautschäden und Transplantationen führen können. Altersbedingte Augenerkrankungen wie Fuchs-Endotheldystrophie, bullöse Keratopathie und andere degenerative Hornhauterkrankungen treten mit zunehmendem Alter häufiger auf und erhöhen die Nachfrage nach biologischen Puffern deutlich. Außerdem treten bei älteren Menschen häufiger Komplikationen nach Kataraktoperationen auf oder sie entwickeln häufiger chronische Erkrankungen wie Diabetes, die die Hornhautschädigung weiter begünstigen können. Mit der Alterung der nordamerikanischen Bevölkerung wird voraussichtlich die Zahl der Personen, die biologische Puffer benötigen, steigen, insbesondere in Regionen mit schnell alternder Bevölkerung. Dieser Trend wird durch das gestiegene Bewusstsein für die Verfügbarkeit und Erfolgsraten biologischer Puffer sowie durch Fortschritte bei Operationstechniken, die bessere Ergebnisse und schnellere Genesungszeiten für ältere Patienten ermöglichen, weiter vorangetrieben. Infolgedessen ist die wachsende geriatrische Bevölkerung ein wichtiger Faktor für die Expansion des nordamerikanischen Marktes für biologische Puffer und unterstreicht den Bedarf an zugänglichen und wirksamen Behandlungsmöglichkeiten für altersbedingte Hornhauterkrankungen.

Einschränkung/Herausforderung

- Alternative Technologien und Ansätze zur Hemmung biologischer Puffer

Der Markt für biologische Puffer steht vor erheblichen Herausforderungen durch die zunehmende Verbreitung alternativer Methoden und fortschrittlicher Techniken, wie beispielsweise markierungsfreier Detektion und Mikrofluidik. Diese ermöglichen präzise Interaktionen ohne den Einsatz herkömmlicher Blockierungspuffer und reduzieren so das Hintergrundrauschen. Innovationen bei Immunassays, einschließlich Multiplexing, verbessern die Spezifität und verringern die Abhängigkeit von konventionellen Blockierungsstrategien weiter. Zudem erschwert der Einsatz von Nanotechnologie zur gezielten Bindung die traditionelle Rolle biologischer Puffer. Diese Alternativen gewinnen zwar an Bedeutung und bieten kostengünstige Lösungen, können aber in empfindlichen Assays Hintergrundrauschen verursachen, was eine doppelte Herausforderung darstellt. Da diese Methoden in Forschung und Klinik zunehmend akzeptiert werden, steht der Markt unter Innovations- und Anpassungsdruck, was die Nachfrage verschieben und das Wettbewerbsumfeld verändern kann.

Zum Beispiel,

- Laut dem im Juli 2021 in Springer Nature Limited veröffentlichten Artikel bietet die zellfreie Genexpression (CFE) eine Alternative zu traditionellen zellbasierten Methoden der Proteinsynthese und -markierung in der Strukturbiologie und Proteomik. Dieser innovative Ansatz erhöht die Spezifität und reduziert unspezifische Interaktionen. Dies stellt eine Herausforderung für den Markt für Blockierungspuffer dar, da sich die Nachfrage hin zu effizienteren Methoden verlagert.

- Im März 2024 wurde laut dem in MDPI veröffentlichten Artikel die Synthese vollsynthetischer Copolymere auf Basis von pHPMA oder Poly(2-oxazolin) zur Unterdrückung unspezifischer Wechselwirkungen gestartet. Diese Copolymere könnten als potenzieller Ersatz für BSA oder andere Proteine in diagnostischen Tests dienen und stellen eine erhebliche Herausforderung für den Markt für Blockierungspuffer dar.

- Im August 2023 wurde laut dem in MDPI veröffentlichten Artikel der Immunoblot-Prozess durch Vereinfachung der Gelvorbereitung, Optimierung des Elektrophoresepuffers und den Ersatz von Methanol durch Ethanol zur Verbesserung der Sicherheit verbessert. Diese Modifikationen steigern die Effizienz um fast das Vierfache und ermöglichen die effektive Visualisierung selbst minderwertiger Antikörper. Diese Innovation stellt eine Herausforderung auf dem Markt für Blockierungspuffer dar.

Marktumfang für biologische Puffer

Der nordamerikanische Markt für biologische Puffer ist in vier Segmente unterteilt, basierend auf Puffertyp, Formulierung, Anwendung und Endverbraucher. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet Ihnen einen wertvollen Marktüberblick und Markteinblicke, die Ihnen helfen, strategische Entscheidungen zur Identifizierung wichtiger Marktanwendungen zu treffen.

Puffertyp

- Warenpuffer

- Tris-Puffer

- Tris (Tris(Hydroxymethyl)Aminomethan)

- Tris NA

- Tris-HCL

- Hepes-Puffer

- Hepes

- Hepes NA

- Mopps Puffer

- Mopps

- Mops NA

- Mes-Puffer

- MES

- MES NA

- Bis-Tris-Puffer

- BIS-TRIS

- Bis-TRIS HCL

- Sonstiges

- Tris-Puffer

- Andere salzbasierte Puffer

- Phosphatpuffer

- Phosphatgepufferte Kochsalzlösung (PBS)

- Natriumphosphat

- Kaliumphosphat

- Acetatpuffer

- Natriumacetat

- Kaliumacetat

- Citratpuffer

- Natriumcitrat

- Zitronensäure

- Aminosäurepuffer

- Glycinpuffer

- Histidinpuffer

- Phosphatpuffer

Formulierung

- Pulver

- Flüssig

Anwendung

- Pharmazeutika und Biopharmazeutika

- Arzneimittelentwicklung

- Impfstoffformulierung

- Herstellung von Biologika

- Zellkultur & Molekularbiologie

- PCR und Elektrophorese

- Vorbereitung von Zellkulturmedien

- DNA- und RNA-Isolierung

- Proteinreinigung

- Klinische und diagnostische Anwendungen

- In-vitro-Diagnostik (IVD)

- Klinische Testkits

- Chemische und industrielle Anwendungen

- Biotechnologische Forschung

- Lebensmittel- und Getränkeverarbeitung

- Sonstiges

Endbenutzer

- Pharmazeutische und biopharmazeutische Unternehmen

- Biotechnologieunternehmen

- Forschungs- und akademische Institute

- Diagnostische Labore

- Auftragsforschungsinstitute (CROS) und CMOS

Biologische Puffer Marktregionale Analyse

Der Markt für biologische Puffer wird analysiert und es werden Erkenntnisse und Trends zur Marktgröße basierend auf Puffertyp, Formulierung, Anwendung und Endbenutzer bereitgestellt.

Die in diesem Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko.

Aufgrund der hohen Ausgaben für Forschung und Entwicklung, der Präsenz wichtiger Marktteilnehmer, einer fortschrittlichen Infrastruktur, eines starken Gesundheitssystems und strenger Vorschriften dürften die USA den Markt dominieren.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Markttrends beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Porter-Fünf-Kräfte-Analyse sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit regionaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil biologischer Puffer in Nordamerika

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, regionale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für biologische Puffer sind:

- F. Hoffmann-La Roche Ltd (Schweiz)

- Bio-Rad Laboratories, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Avantor, Inc. (USA)

- Advancion Corporation (USA)

- Santa Cruz Biotechnology Inc. (USA)

- MP Biomedicals (USA)

- Promega Corporation (USA)

- Beckman Coulter, Inc. (USA)

- Cayman Chemical (USA)

- GoldBio (USA)

Neueste Entwicklungen auf dem Markt für biologische Puffer

- Im Februar 2024 schloss Roche eine Kooperationsvereinbarung mit PathAI, um die digitalen Pathologie-Kapazitäten für Begleitdiagnostik zu erweitern. Durch die Zusammenarbeit erhält Roche die fortschrittliche KI-Technologie von PathAI zur Verbesserung der Begleitdiagnostik. Sie gewährleistet exklusive, maßgeschneiderte Lösungen und beschleunigt die Algorithmenentwicklung, während Roche gleichzeitig die Entwicklung eigener Diagnostiklösungen fortsetzen kann.

- Im Juli 2024 gab Roche die erfolgreiche Übernahme der Point-of-Care-Technologie von LumiraDx bekannt, nachdem die erforderlichen kartellrechtlichen und behördlichen Genehmigungen erteilt worden waren. Diese Integration erweiterte das Diagnostikportfolio von Roche um eine benutzerfreundliche Plattform, die verschiedene Immunoassays und klinisch-chemische Tests konsolidiert. Ziel der Übernahme war es, den Zugang zu diagnostischen Tests insbesondere in der Primärversorgung und in unterversorgten Regionen zu verbessern. Dies steht im Einklang mit Roches Engagement für dezentrale Gesundheitslösungen.

- Im Juli 2023 gaben Bio-Rad und QIAGEN eine Patentvereinbarung und eine Kreuzlizenzvereinbarung bekannt, die laufende Streitigkeiten bezüglich bestimmter Technologien beilegt. Diese Partnerschaft ermöglicht es beiden Unternehmen, ihre Produktportfolios zu erweitern und Innovationen im Life-Science-Sektor zu beschleunigen. Dies kommt letztlich ihren Kunden zugute, da sie einen breiteren Zugang zu fortschrittlichen Technologien und verbesserten Lösungen in Forschung und Diagnostik erhalten.

- Im Mai 2023 haben Thermo Fisher und BRIN eine Partnerschaft geschlossen, um die Forschungskapazitäten in Indonesien zu verbessern. Der Schwerpunkt liegt dabei auf der Förderung wissenschaftlicher Innovationen und der Zusammenarbeit in den Bereichen Biowissenschaften, Biotechnologie und Umweltstudien für lokale Forscher.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR BIOLOGISCHE PUFFER

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5. NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: VORSCHRIFTEN

5.1 Aufsichtsbehörden in den USA

5.2 REGULATORISCHE EINREICHUNGEN

5.3 INTERNATIONALE HARMONISIERUNG

5.4 EUROPÄISCHES REGULIERUNGSSZENARIO

5.5 REGULATORISCHE EINREICHUNGEN

5.6 INTERNATIONALE HARMONISIERUNG

5.7 JAPANISCHES REGULIERUNGSSZENARIO

5.8 REGULATORISCHE EINREICHUNGEN

5.9 INTERNATIONALE HARMONISIERUNG

5.1 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDE PRÄVALENZ CHRONISCHER ERKRANKUNGEN

6.1.2 VERSTÄRKTE VERWENDUNG VON WESTERN BLOT- UND ELISA-TECHNIKEN

6.1.3 TECHNOLOGISCHE FORTSCHRITTE IN DER ASSAY-ENTWICKLUNG

6.1.4 FORTSCHRITTE IN DER PROTEOMIE UND GENOMIE

6.2 EINSCHRÄNKUNGEN

6.2.1 BEGRENZTE HALTBARKEIT VON BLOCKIERUNGSPUFFERN

6.2.2 POTENZIAL DER KONTAMINATION ODER CHARGENINKONSISTENZ BEI BIOLOGISCHEN PUFFERN

6.3 GELEGENHEIT

6.3.1 Erhöhung der öffentlich-privaten Finanzierung in der biomedizinischen Forschung

6.3.2 ANALYTISCHE METHODEN FÜR LEBENSMITTELSICHERHEIT UND UMWELTPRÜFUNGEN.

6.3.3 DIAGNOSTISCHE UND KLINISCHE ANWENDUNGEN VERWENDEN BLOCKIERUNGSPUFFERN.

6.4 HERAUSFORDERUNGEN

6.4.1 ALTERNATIVE TECHNOLOGIEN UND ANSÄTZE ZUR HEMMUNG BIOLOGISCHER PUFFER.

6.4.2 STÖRUNGEN IN DER LIEFERKETTE BIOLOGISCHER PUFFER.

7. Markt für biologische Puffer in Nordamerika, nach Puffertyp

7.1 ÜBERSICHT

7.2 WARENPUFFER

7.2.1 TRIS-PUFFER

7.2.2 HEPES-PUFFER

7.2.3 MOPS-PUFFER

7.2.4 MES-PUFFER

7.2.5 BIS-TRIS-PUFFER

7.3 ANDERE SALZBASIERTE PUFFER

7.3.1 PHOSPHATPUFFER

7.3.2 ACETATPUFFER

7.3.3 Citratpuffer

7.3.4 AMINOSÄUREPUFFER

8. Markt für biologische Puffer in Nordamerika, nach Formulierung

8.1 ÜBERSICHT

8.2 PULVER

8.3 FLÜSSIGKEIT

9. Nordamerikanischer Markt für biologische Puffer, nach Anwendung

9.1 ÜBERSICHT

9.2 PHARMAZEUTIKA & BIOPHARMAZEUTIKA

9.3 ZELLKULTUR & MOLEKULARBIOLOGIE

9.4 KLINISCHE UND DIAGNOSTISCHE ANWENDUNGEN

9.5 CHEMISCHE UND INDUSTRIELLE ANWENDUNGEN

9.6 SONSTIGES

10 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH ENDVERBRAUCHER

10.1 ÜBERSICHT

10.2 PHARMAZEUTISCHE UND BIOPHARMAZEUTISCHE UNTERNEHMEN

10.3 BIOTECHNOLOGIEUNTERNEHMEN

10.4 FORSCHUNGS- UND WISSENSCHAFTLICHE INSTITUTE

10.5 DIAGNOSTISCHE LABORE

10.6 Vertragsforschungsorganisationen (CROS) und CMOS

11 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH REGION

11.1 NORDAMERIKA

11.1.1 USA

11.1.2 KANADA

11.1.3 MEXIKO

12 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13 SWOT

14 FIRMENPROFILE

14.1 F. HOFFMANN-LA ROCHE LTD

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 PRODUKTPORTFOLIO

14.1.5 NEUESTE UPDATES

14.2 BIO-RAD LABORATORIES, INC.

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNG

14.3 THERMO FISHER SCIENTIFIC, INC.

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 PRODUKTPORTFOLIO

14.3.5 NEUESTE UPDATES

14.4 TAKARA BIO INC.

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 MERCK KGAA, DARMSTADT, DEUTSCHLAND

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNGEN

14.6 ADVANCION CORPORATION

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 PRODUKTPORTFOLIO

14.6.3 JÜNGSTE ENTWICKLUNG

14.7 AVANTOR, INC.

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 JÜNGSTE ENTWICKLUNG

14.8 BECKMAN COULTER

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNG

14.9 BIOSYNTH

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 PRODUKTPORTFOLIO

14.9.3 JÜNGSTE ENTWICKLUNG

14.1 FUJIFILM WAKO PURE CHEMICAL CORPORATION

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 PRODUKTPORTFOLIO

14.10.3 JÜNGSTE ENTWICKLUNG

14.11 GOLDBIO

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 JÜNGSTE ENTWICKLUNG

14.12 HOPAX

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNG

14.13 HIMEDIA LABORATORIES

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 JÜNGSTE ENTWICKLUNG

14.14 MP BIOMEDIKAMENTE.

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 PRODUKTPORTFOLIO

14.14.3 NEUE ENTWICKLUNG

14.15 NACALAI TESQUE, INC.

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 PRODUKTPORTFOLIO

14.15.3 NEUESTE ENTWICKLUNG

14.16 PROMEGA CORPORATION

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 NEUE ENTWICKLUNG

14.17 QIAGEN

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 Umsatzanalyse

14.17.3 PRODUKTPORTFOLIO

14.17.4 NEUESTE ENTWICKLUNG

14.18 REAGECON DIAGNOSTICS LTD

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 PRODUKTPORTFOLIO

14.18.3 JÜNGSTE ENTWICKLUNG

14,19 SANTA CRUZ BIOTECHNOLOGY INC.

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 PRODUKTPORTFOLIO

14.19.3 JÜNGSTE ENTWICKLUNG

14.2 SERVA ELECTROPHORESIS GMBH

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 PRODUKTPORTFOLIO

14.20.3 JÜNGSTE ENTWICKLUNG

14.21 TEVA PHARMACEUTICALS USA, INC.

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 PRODUKTPORTFOLIO

14.21.4 JÜNGSTE ENTWICKLUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH PUFFERTYP, 2018–2035 (TAUSEND USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR GÜTERPUFFERN FÜR BIOLOGISCHE PUFFER, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 3: NORDAMERIKANISCHE GÜTERPUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 4: TRIS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 5: HEPES-PUFFER IM MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH TYP, 2018-2035 (TAUSEND USD)

TABELLE 6: MOPS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 7: NORDAMERIKANISCHER MES-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 8: NORDAMERIKANISCHER BIS-TRIS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 9: NORDAMERIKA: ANDERE SALZBASIERTE PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 10: NORDAMERIKA: ANDERE SALZBASIERTE PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 11: PHOSPHATPUFFER IM MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR ACETATPUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 13: CITRATPUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR AMINOSÄUREPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH FORMULIERUNG, 2018–2035 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR PULVER IN BIOLOGISCHEN PUFFERN, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR FLÜSSIGKEITEN IN BIOLOGISCHEN PUFFERN, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR PHARMAZEUTIKA UND BIOPHARMAZEUTIKA IM BIOLOGISCHEN PUFFER, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR PHARMAZEUTIKA UND BIOPHARMAZEUTIKA IN BIOLOGISCHEN PUFFERN, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR ZELLKULTUR UND MOLEKULARBIOLOGIE IN BIOLOGISCHEN PUFFERN, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR ZELLKULTUR UND MOLEKULARBIOLOGIE IN BIOLOGISCHEN PUFFERN, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR KLINISCHE UND DIAGNOSTISCHE ANWENDUNGEN IM BEREICH BIOLOGISCHER PUFFER, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR KLINISCHE UND DIAGNOSTISCHE ANWENDUNGEN IM BEREICH BIOLOGISCHER PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR CHEMISCHE UND INDUSTRIELLE ANWENDUNGEN IM MARKT FÜR BIOLOGISCHE PUFFER, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR CHEMISCHE UND INDUSTRIELLE ANWENDUNGEN IM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 27: ANDERE MARKTTEILNEHMER FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH ENDVERBRAUCHER, 2018–2035 (TAUSEND USD)

TABELLE 29: NORDAMERIKANISCHE PHARMAZEUTISCHE UND BIOPHARMAZEUTISCHE UNTERNEHMEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 30: NORDAMERIKANISCHE BIOTECHNOLOGIEUNTERNEHMEN AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHE FORSCHUNGS- UND AKADEMISCHE INSTITUTE IM MARKT FÜR KIEFERORTHOPÄDISCHEN BEDARF, NACH REGION, 2018–2035 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHE DIAGNOSELABORE AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33: NORDAMERIKANISCHE VERTRAGSFORSCHUNGSORGANISATIONEN (CROS) AUF DEM MARKT FÜR KIEFERORTHOPÄDISCHE BEDARF, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH LÄNDERN, 2018–2035 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH PUFFERTYP, 2018–2035 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHE GÜTERPUFFERN AUF DEM MARKT FÜR BIOLOGISCHE PUFFERN, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 37: TRIS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 38: HEPES-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 39: MOPS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 40: NORDAMERIKANISCHER MES-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHER BIS-TRIS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH BEHANDLUNGSART, 2018–2035 (TAUSEND USD)

TABELLE 42 NORDAMERIKA: ANDERE SALZBASIERTE PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 43: PHOSPHATPUFFER IM MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR ACETATPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 45: CITRATPUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR AMINOSÄUREPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH FORMULIERUNG, 2018–2035 (TAUSEND USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR PHARMAZEUTIKA UND BIOPHARMAZEUTIKA IN BIOLOGISCHEN PUFFERN, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR ZELLKULTUR UND MOLEKULARBIOLOGIE IN BIOLOGISCHEN PUFFERN, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR KLINISCHE UND DIAGNOSTISCHE ANWENDUNGEN IM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR CHEMISCHE UND INDUSTRIELLE ANWENDUNGEN IM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH ENDVERBRAUCHER, 2018–2035 (TAUSEND USD)

TABELLE 54 US-MARKT FÜR BIOLOGISCHE PUFFER, NACH PUFFERTYP, 2018–2035 (TAUSEND USD)

TABELLE 55: US-GÜTERPUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 56 US-MARKT FÜR TRIS-PUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 57: US-HEPES-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 58 US-MOPS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 59 US-MES-PUFFER IM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 60 US-BIS-TRIS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH BEHANDLUNGSART, 2018–2035 (TAUSEND USD)

TABELLE 61 US-MARKT FÜR ANDERE SALZBASIERTE PUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 62 US-MARKT FÜR PHOSPHATPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 63 US-MARKT FÜR ACETATPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 64: US-MARKT FÜR CITRATPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 65 US-MARKT FÜR AMINOSÄUREPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 66 US-MARKT FÜR BIOLOGISCHE PUFFER, NACH FORMULIERUNG, 2018–2035 (TAUSEND USD)

TABELLE 67 US-MARKT FÜR BIOLOGISCHE PUFFER, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 68 US-MARKT FÜR PHARMAZEUTIKA UND BIOPHARMAZEUTIKA IN BIOLOGISCHEN PUFFERN, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 69 US-MARKT FÜR ZELLKULTUR UND MOLEKULARBIOLOGIE IN BIOLOGISCHEN PUFFERN, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 70 – US-MARKT FÜR KLINISCHE UND DIAGNOSTISCHE ANWENDUNGEN IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 71 – US-MARKT FÜR CHEMISCHE UND INDUSTRIELLE ANWENDUNGEN IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 72 US-MARKT FÜR BIOLOGISCHE PUFFER, NACH ENDVERBRAUCHER, 2018–2035 (TAUSEND USD)

TABELLE 73 KANADISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH PUFFERTYP, 2018–2035 (TAUSEND USD)

TABELLE 74: KANADISCHE WARENPUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 75: KANADISCHER MARKT FÜR TRIS-PUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 76: HEPES-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER IN KANADA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 77: MOPS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER IN KANADA, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 78 KANADISCHER MES-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 79: KANADISCHE BIS-TRIS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH BEHANDLUNGSART, 2018–2035 (TAUSEND USD)

TABELLE 80 KANADA – ANDERE SALZBASIERTE PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 81 KANADISCHER MARKT FÜR PHOSPHATPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 82 KANADISCHER MARKT FÜR ACETATPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 83 KANADISCHER MARKT FÜR CITRATPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 84: KANADISCHER MARKT FÜR AMINOSÄUREPUFFER IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 85: KANADISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH FORMULIERUNG, 2018–2035 (TAUSEND USD)

TABELLE 86 KANADISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 87 KANADISCHER MARKT FÜR PHARMAZEUTIKA UND BIOPHARMAZEUTIKA IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 88 KANADISCHER MARKT FÜR ZELLKULTUR UND MOLEKULARBIOLOGIE IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 89 – KANADISCHER MARKT FÜR KLINISCHE UND DIAGNOSTISCHE ANWENDUNGEN IM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 90 – KANADISCHER MARKT FÜR CHEMISCHE UND INDUSTRIELLE ANWENDUNGEN IM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 91 KANADISCHER MARKT FÜR BIOLOGISCHE PUFFER, NACH ENDVERBRAUCHER, 2018–2035 (TAUSEND USD)

TABELLE 92 MEXIKO: MARKT FÜR BIOLOGISCHE PUFFER, NACH PUFFERTYP, 2018–2035 (TAUSEND USD)

TABELLE 93 MEXIKO: WARENPUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 94 MEXIKO: TRIS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 95 MEXIKO: HEPES-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 96 MEXIKO: MOPS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 97 MEXIKO: MES-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 98 MEXIKO: BIS-TRIS-PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH BEHANDLUNGSART, 2018–2035 (TAUSEND USD)

TABELLE 99 MEXIKO: ANDERE SALZBASIERTE PUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 100 MEXIKO: PHOSPHATPUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 101 MEXIKO: ACETATPUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 102 MEXIKO: CITRATPUFFERN IM MARKT FÜR BIOLOGISCHE PUFFERN, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 103 MEXIKO: AMINOSÄUREPUFFER AUF DEM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 104 MEXIKO: MARKT FÜR BIOLOGISCHE PUFFER, NACH FORMULIERUNG, 2018–2035 (TAUSEND USD)

TABELLE 105: MEXIKO: MARKT FÜR BIOLOGISCHE PUFFER, NACH ANWENDUNG, 2018–2035 (TAUSEND USD)

TABELLE 106 MEXIKO: MARKT FÜR PHARMAZEUTIKA UND BIOPHARMAZEUTIKA IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 107 MEXIKO – MARKT FÜR ZELLKULTUR UND MOLEKULARBIOLOGIE IM BIOLOGISCHEN PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 108 MEXIKO: KLINISCHE UND DIAGNOSTISCHE ANWENDUNGEN IM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 109 MEXIKO: CHEMISCHE UND INDUSTRIELLE ANWENDUNGEN IM MARKT FÜR BIOLOGISCHE PUFFER, NACH TYP, 2018–2035 (TAUSEND USD)

TABELLE 110: MEXIKO: MARKT FÜR BIOLOGISCHE PUFFER, NACH ENDVERBRAUCHER, 2018–2035 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: NORDAMERIKA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: MARKTASTER FÜR ENDBENUTZER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: SEGMENTIERUNG

ABBILDUNG 11: Die zunehmende Häufigkeit chronischer Krankheiten wird voraussichtlich das Wachstum des nordamerikanischen Marktes für biologische Puffer im Prognosezeitraum von 2025 bis 2035 vorantreiben.

ABBILDUNG 12: Das Segment Warenpuffer wird im Prognosezeitraum 2025 und 2035 voraussichtlich den größten Anteil am nordamerikanischen Markt für biologische Puffer ausmachen.

ABBILDUNG 13 ZUSAMMENFASSUNG DES MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15 DROC

ABBILDUNG 16 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: NACH PUFFERTYP, 2024

ABBILDUNG 17 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: NACH PUFFERTYP, 2025–2035 (TAUSEND USD)

ABBILDUNG 18 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: NACH PUFFERTYP, CAGR (2025–2035)

ABBILDUNG 19 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: NACH PUFFERTYP, LIFELINE-KURVE

ABBILDUNG 20 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: NACH FORMULIERUNG, 2024

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: NACH FORMULIERUNG, 2025–2035 (TAUSEND USD)

ABBILDUNG 22 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: NACH FORMULIERUNG, CAGR (2025–2035)

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: NACH FORMULIERUNG, LIFELINE-KURVE

ABBILDUNG 24 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: NACH ANWENDUNG, 2024

ABBILDUNG 25 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: NACH ANWENDUNG, 2025–2035 (TAUSEND USD)

ABBILDUNG 26 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: NACH ANWENDUNG, CAGR (2025–2035)

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 28 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 29 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2025–2035 (TAUSEND USD)

ABBILDUNG 30 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: NACH ENDVERBRAUCHER, CAGR (2025–2035)

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 32 MARKT FÜR BIOLOGISCHE PUFFER IN NORDAMERIKA: ÜBERSICHT (2024)

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR BIOLOGISCHE PUFFER: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.