North America Biosensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

710.29 Million

USD

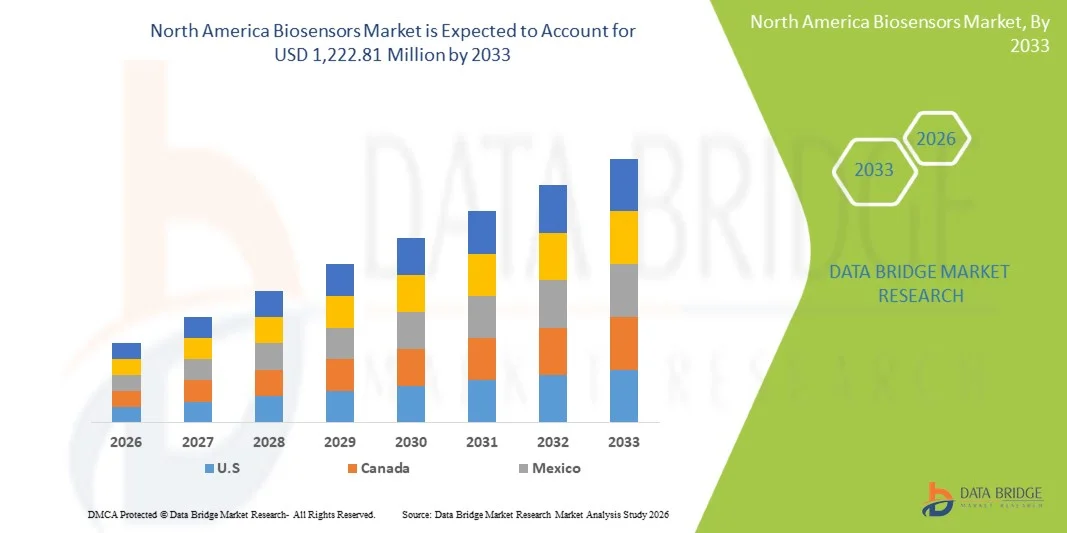

1,222.81 Million

2025

2033

USD

710.29 Million

USD

1,222.81 Million

2025

2033

| 2026 –2033 | |

| USD 710.29 Million | |

| USD 1,222.81 Million | |

| % | |

|

North America Biosensor Market, By Therapy Modality (Biosensoren für Zelltherapien und Biosensoren für Gene Therapien), Analytical Sensor (Upstream Bioprozess Monitoring, Downstream Processing & Purification Analytics, Critical Quality Attribut (CQA) Monitoring und Potency & Functional Activity Assays) - Branchentrends und Prognose bis 2033

Biosensoren in NordamerikaMarktgröße

- Der Markt für Biosensoren in Nordamerika wurde auf710,29 Mio. USD 2025und wird voraussichtlich erreichen1,222,81 Mio. USD bis 2033,mit einem beträchtlichen CAGR von 7,6% in der Prognosezeit von 2026 bis 2033.

- Der Markt wird in erster Linie von der steigenden Nachfrage nach schnellen, kostengünstigen und hochsensiblen Diagnose- und Bioprozessüberwachungslösungen angetrieben. Zu den wichtigsten Adoptionsbereichen gehören Punkt-of-care-Tests, kontinuierliche Glukoseüberwachung, Zell- und Gentherapie-Prozessüberwachung sowie Echtzeit-Biomanufakturanalysen über klinische, Forschungs- und Pharma-Einstellungen.

- Die anhaltende Markterweiterung wird durch laufende Fortschritte in der Mikrofluidik, der AI-enabled Biosensing, der verschleißfähigen Biosensoren und der integrierten digitalen Gesundheitsplattformen sowie der zunehmenden Verfügbarkeit von vernetzten Überwachungssystemen unterstützt. Favorable regulatorische Unterstützung, wachsende Investitionen in Präzisionsmedizin und fortgeschrittene Therapeutika sowie die zunehmende Betonung auf Früherkennung, Prozessoptimierung und personalisierte Gesundheitsversorgung stärken den Gesamtmarktausblick in Nordamerika.

NordamerikaBiosensorenMarktanalyse

- Der Markt für Biosensoren in Nordamerika zeigt eine stetige Weiterentwicklung, da sich Lösungsanbieter zunehmend auf technologische Innovation, Bioprozesseffizienz und anwendungsspezifische Optimierungen konzentrieren, um sich auf die wachsenden Anforderungen an die klinischen und biomanufakturierenden Anforderungen zu konzentrieren. Biosensor-Entwickler nutzen Mikrofluidik, AI-getriebene Analytik, IoT-fähige Sensorplattformen und fortschrittliche Automatisierungssysteme, um Echtzeitüberwachung, Prozesssteuerung, Biomarker-Erkennung und Qualitätssicherung über Zell- und Gentherapie-Workflows, Pharma-Produktion und klinische Diagnostik zu verbessern. Die Integration von digitalen Dashboards, Echtzeit-Datenkonnektivität und Cloud-basierten Analyseplattformen prägt die Entwicklung von Produkten in der gesamten Region.

- Diese Fortschritte verstärken die regionale Biosensoren Wertschöpfungskette durch Verbesserung der Betriebseffizienz, Skalierbarkeit und Entscheidungsgenauigkeit bei gleichzeitiger Reduzierung von Batch-Ausfällen, manuellem Eingriff und Gesamtproduktionskosten. Durch die Ausweitung von Direktverkaufskanälen, Verteilernetzen, strategischen Partnerschaften mit Biopharmaunternehmen und Kooperationen mit Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs) wird eine schnellere Marktdurchdringung und ein verbesserter Endbenutzerzugang ermöglicht. Die zunehmende Akzeptanz von Biosensorlösungen in der Zelltherapieproduktion, Gentherapieanalytik, Point-of-Care-Diagnostik und kontinuierliche Bioprozessüberwachung – unterstützt durch günstige regulatorische Rahmenbedingungen, Innovationsfinanzierung und fortschrittliche Therapieinitiativen – erhöht die Marktzugangsfähigkeit weiter.

- S. dominierte den Nordamerika-Biosensoren-Markt mit dem größten Umsatzanteil von 81,11% im Jahr 2026, unterstützt durch seine starke biopharmazeutische Fertigungsbasis, fortschrittliche Forschungsinfrastruktur, hohe Übernahme von Prozessanalytiktechnologien und nachhaltige Investitionen in die Zell- und Gentherapie-Entwicklung und Präzisionsdiagnostik.

- Das Kanada ist der am schnellsten wachsende Markt, der eine CAGR von 8,4% registriert, angetrieben durch die Erweiterung fortschrittlicher Therapiepipelines, die Übernahme von Echtzeit-Bioprozessüberwachung, starke akademische-Industrie-Zusammenarbeit und unterstützende Regierungsinitiativen zur Förderung von Life Sciences Innovation und digitale Gesundheitsintegration.

- Im Jahr 2025 dominierte das Segment Biosensors for Cell Therapies den Nordamerika-Biosensorenmarkt mit einem Anteil von 70.28%, was eine starke Nachfrage nach Echtzeit-Zellkulturüberwachung, Metabolitenerfassung, Rentabilitätsbewertung und geschlossenen Bioprozesskontrolllösungen widerspiegelt. Der breite Einsatz im Bereich der Zellproduktion, der Qualitätskontrolle und der Prozessoptimierung – kombiniert mit kontinuierlicher technologischer Innovation und digitaler Integration – setzt fort, die Führung des Segments innerhalb des Nordamerika-Biosensoren-Marktes zu stärken.

AnwendungsbereichNordamerika Biosensoren Marktsegmentierung

|

Attribute |

NordamerikaBiosensoren SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Land bezogen |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

· PreSens Precision Sensing GmbH (Deutschland) · ABSELION (US) · PROGEN (Deutschland) · Aber Instruments Ltd (U.K.) · Cytiva (US) · ABBOTT LABORATORIES (USA) · BIO-RAD LABORATORIES (US) · Myriade (Frankreich) · Unchained Labs (USA) · IST AG (Schweiz) · Nova Biomedical (USA) · YSI Inc. (Teil von Xylem Inc.) (USA) · NANOENTEK INC. (Südkorea) · ROCHE DIAGNOSTIK (Schweiz) · AAVnerGene (USA) · Gentechnik (China) · Montana Molekular (USA) · ProAnalytics, LLC (USA) · Universal Biosensoren (Australien) · Sartorius AG (Deutschland) · Agilent Technologies, Inc. (USA) · Hillgene Biopharma Co., Ltd. (China) · Sphere Bio - A Fluidic Sciences Ltd Marke (U.K.) · ChemoMetec (Dänemark) · Nicoya Lifesciences Inc. (Kanada) · Strömungstechnik (US) · NanoTemper Technologies (Deutschland) · Refeyn Ltd. (USA) · Hamilton Unternehmen (USA) · Palmsence (Niederlande) · Evrogen (Russland) · Kreativ-Biolabs (US) · Dynamische Biosensoren (Deutschland) · Quantenbiowissenschaften (US) · Merck KGaA (Deutschland) |

|

Marktmöglichkeiten |

· Integration mit geschlossenen und automatisierten CGT Fertigungsplattformen · Ausbau der punkt- und dezentralen Überwachung im CGT · KI-fähige prädiktive Bioprozesssteuerung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Nordamerika Biosensoren Markttrends

„Integration mit geschlossenen und automatisierten CGT Fertigungsplattformen“

- Die Integration fortschrittlicher Biosensoren in geschlossene und automatisierte Zell- und Gentherapie-Plattformen (CGT) stellt eine strategische Gelegenheit dar, die Prozessentwicklung zu beschleunigen, die Produktqualität zu verbessern und eine skalierbare Produktion zu ermöglichen. Automatisierte Plattformen, die Biosensordaten in Live-Control-Systeme einbinden, reduzieren die Abhängigkeit von manueller Probenahme, verbessern die Reproduzierbarkeit und unterstützen die Echtzeit-Verbundprozesssteuerung – eine kritische Anforderung für hochwertige Biologik und CGT-Produkte.

- Mehrere Unternehmen aus dem Biosensor- und Bioverarbeitungs-Ökosystem haben öffentlich hervorgehobene Pressemitteilungskollaborationen und Produktinnovationen, die sich mit diesem Trend ausrichten:

- Im Januar 2026, Cytiva Automatisierungskollaborationen für CGT-Produktion: Cytiva trat eine Zusammenarbeit mit Cellular Origins ein, um seine automatisierte Sefia-Produktionstechnologien mit Cellular Origins' Constellation Robotic Plattform zu kombinieren. Die beiden Systeme sind so konzipiert, dass sie nahtlos für die vollautomatische CGT-Produktion, einschließlich digitaler Steuerungen, Analytik und digitaler Vernetzung über Qualitätssysteme miteinander verbunden sind und die Notwendigkeit eines manuellen Eingriffs bei kritischen Fertigungsschritten beseitigen. GMP-bereite Systeme werden bis Ende 2025 erwartet.

- Im Mai 2024 kündigte Sartorius eine erweiterte Zusammenarbeit mit NVIDIA an, um fortschrittliche KI- und Vorhersageanalysen in Life-Science-Instrumente und Fertigungswerkzeuge zu integrieren. Obwohl sich die Pressemitteilung auf die Entdeckung von Medikamenten konzentriert, weist der integrierte Einsatz von AI‐getriebener Analytik innerhalb von bioverarbeitenden Workflows auf eine verstärkte Integration von datenzentrierten Sensoren, Prädiktionsmodellen und Prozessautomatisierung in zukünftigen CGT-Produktionsaufbauten hin.

- Zusammenfassend unterstreichen diese Firmen-Pressemitteilungen eine klare Industriebewegung in Richtung Biosensor-Integration in automatisierten, informationsreichen Fertigungsumgebungen. Durch die kontinuierliche, automatisierte Probenahme, Analyse und Kontrolle werden Biosensoren zu Kernkomponenten von geschlossenen CGT-Produktionsabläufen, zur Unterstützung einer verbesserten Prozesskontrolle, einer reduzierten Bedienlast und einer verbesserten Produktqualität vorbereitet – dies sind die wichtigsten Treiber für eine breitere Übernahme und Markterweiterung in den Bereichen Biopharmazeutische und Zell- und Gentherapie.

Nordamerika Biosensoren Marktdynamik

Fahrer

„Shift Toward Echtzeit- und kontinuierliche Bioprozessüberwachung„

- Der Biosensormarkt für Zell- und Genetherapie (CGT) in Nordamerika unterliegt einer fundamentalen Transformation, die sich von arbeitsintensiven Offline-Samplingen in Richtung Real-Time und Continuous Bioprocess Monitoring entfernt. Historisch stützte sich die CGT-Herstellung auf diskrete "Grob-Sampling", wo die Medien manuell extrahiert und in ein Labor zur Analyse geschickt wurden – ein Prozess, der Kontaminationsrisiken und "Totzeit" einführt, wo kritische Abweichungen unbemerkt auftreten können.

- Ab 2026 übernimmt die Industrie Process Analytical Technology (PAT), um "Pharma 4.0"-Standards zu erreichen, bei denen Biosensoren direkt in geschlossene Systeme integriert werden, um ein sofortiges Feedback zur Zellgesundheit und Stoffwechselaktivität zu erhalten.

- Die Nachfrage nach Echtzeit-Überwachung wird durch die Notwendigkeit, die hohen Kosten für Waren (COGS) in CGT, wo eine einzige fehlgeschlagene Charge von CAR-T-Zellen kann einen Verlust von USD 300.000 bis USD 500.000 in der Herstellung Kosten allein. Die von der US-FDA geleiteten staatlichen Regulierungsgremien haben spezifische Leitlinien zur Förderung der kontinuierlichen Überwachung zur Gewährleistung der Produktsicherheit und der "Qualität durch Design" (QbD) herausgegeben.

- Im Dezember 2025 veröffentlichte die FDA eine abschließende Anleitung zu "Processes and Practices Applicable to Bioresearch Monitoring Inspections". Diese Anleitung betont die Bedeutung der Datenintegrität und die Verwendung automatisierter Echtzeit-Aufzeichnungen, um fehleranfällige manuelle Protokolle zu ersetzen.

- Im Juni 2025 eröffnete die britische Regierung Digital- und Automatisierungstestbeds, die speziell dazu beitragen sollen, dass CGT-Hersteller Echtzeit-Biosensoren in automatisierte Fertigungsabläufe integrieren, um den globalen Patientenzugang zu erhöhen.

- Die Verschiebung zur kontinuierlichen Überwachung ermöglicht eine Regelung, bei der der Biosensor einen Nährstoffabfall erfasst und den Bioreaktor automatisch zur Zufuhr der Zellen auslöst. Dies reduziert den menschlichen Fehler – ein Faktor, der für etwa 50% der Chargenabweichungen in der personalisierten Medizin verantwortlich ist – und sorgt dafür, dass jede Dosis der Gentherapie den genauen Potenzanforderungen für den Patienten entspricht.

Zurückhaltungen/Herausforderungen

„Limited Sensitivity and Cross-Reaktivität Issues“

- Eine signifikante Zurückhaltung des Wachstums des globalen Biosensormarktes – insbesondere für Anwendungen der Zell- und Gentherapie (CGT) – ist die anhaltende Herausforderung bei der Erzielung hoher analytischer Empfindlichkeit und der Vermeidung von Kreuzreaktivität in komplexen biologischen Umgebungen. Biosensoren, die in CGT-Einstellungen verwendet werden (z.B. Echtzeitüberwachung von therapeutischen Vektoren, Immunbiomarkern oder minimalen Resterkrankungen) müssen ultra-niedrige Analytkonzentrationen zuverlässig erfassen und Zielmoleküle aus einem Milieu ähnlicher Substanzen diskriminieren. Viele aktuelle Technologien zeigen jedoch Leistungslücken, was zu falschen positiven und falschen Negativen führt, die Abhängigkeit von den bestätigenden Laboruntersuchungen und der verlangsamenden klinischen Adoption.

- In komplexen Proben wie Blut oder Plasma können Matrixeffekte und unspezifische Wechselwirkungen die Signaltreue abbauen, die genaue Zielerkennung und die verminderte Empfindlichkeit hemmen. Studien weisen darauf hin, dass Serumkomponenten die Reporterproduktion (>98%) in zellfreien Biosensing-Systemen nahezu vollständig hemmen können und zeigen, wie reale Proben beabsichtigte Assaysignale unterdrücken können.

- Im März 2023 veröffentlichte die US Food and Drug Administration (FDA) eine Klassen-I-Ankündigung von ~2,7 Millionen Lateral-Flow-Biosensor-Kits nach Puffer-Kontamination wurde gefunden, um potenziell die Testleistung zu beeinflussen und ungenaue Ergebnisse (false Positivs/Negatives) zu produzieren.

- Bei der Entwicklung ihrer ATHENA-Capsid-Plattform muss AAVnerGene die Tatsache verwalten, dass verschiedene AAV-Serotypen (z.B. AAV1, AAV6 und AAV10) 60–90% Sequenzidentität teilen.

- Im Januar 2024 wurde ein Artikel auf PNAS veröffentlicht, Eine große Einschränkung in metabolischen Biosensoren war die Kreuzreaktivität zwischen Aspartat und Glutamat. Forscher entwickelten jAspSnFR3, einen fluoreszierenden Biosensor speziell für aspartate. Durch die Einführung von zwei Punktmutationen (S27A und S72P) in die Bindungsdomäne machten sie den Sensor für Asp sehr spezifisch und machten ihn völlig unempfindlich gegen Glutamat. Diese Optimierung lieferte eine ausgezeichnete Diskriminierung gegenüber anderen Analyten mit Affinitäten von 4uM bis 500 uM, was eine Echtzeit-Bildgebung der zuvor "un-trackable" Nährstoffdynamik ermöglichte.

- Begrenzte Empfindlichkeit und Kreuzreaktivität bleiben kritische Einschränkungen auf dem globalen Biosensormarkt, insbesondere in Zell- und Gentherapieanwendungen. Diese technischen Herausforderungen gefährden die Genauigkeit und Zuverlässigkeit von Biosensoren in komplexen biologischen Matrizen, erfordern Bestätigungstests und verlangsamende klinische Adoption. Real-world-Beispiele – von der FDA erinnert an kontaminierte Schnelltests bis hin zur Notwendigkeit einer serotypspezifischen Überwachung in AAV-Plattformen – erhöhen die spürbaren Auswirkungen auf die Produktleistung und die Einhaltung der Vorschriften. Während innovative Lösungen, wie z.B. gezielte Punktmutationen in metabolischen Biosensoren (z.B. jAspSnFR3), zeigen, dass Spezifitätsverbesserungen erzielbar sind, schränken diese Probleme weiterhin das Marktwachstum ein und unterstreichen die Notwendigkeit weiterer technologischer Fortschritte in Sensitivität, Selektivität und Echtzeit-Detektionsfähigkeiten.

NordamerikaBiosensoren Marktbereich

Der Biosensormarkt Nordamerikas wird in zwei bemerkenswerte Segmente unterteilt, die auf der Therapie-Modalität und dem analytischen Sensor basieren.

- Durch Therapie Modalität

Auf Basis der Therapie-Modalität wird der Biosensormarkt Nordamerikas zu Biosensoren für Zelltherapien und Biosensoren für Gentherapien segmentiert.

Im Jahr 2026 wird erwartet, dass die Biosensoren für Zelltherapien den Markt mit einem Anteil von 70,45 % dominieren, der durch die zunehmende Kommerzialisierung von zellbasierten Therapien und den wachsenden Bedarf an Echtzeit-, hochpräziser Bioprozessüberwachung angetrieben wird. Die zunehmende Bereitstellung von Zelltherapie-Produktions-Workflows – einschließlich der Zellkultur-Überwachung, der Metaboliten-Sensierung und der Rentabilitätsbeurteilung – verstärkt mit starken Investitionen in fortgeschrittene Therapie-Arzneimittel (ATMPs) die Führung des Segments in der Region.

Das Segment Biosensoren für Zelltherapien wird mit einem CAGR von 7,9 % auf dem Biosensormarkt Nordamerikas am schnellsten wachsen. Das Wachstum wird durch steigende Nachfrage nach Prozesssteuerung, skalierbaren Fertigungsplattformen und automatisierten Qualitätsüberwachungssystemen, die eine datengesteuerte Bioprozessoptimierung und regulatorische Compliance ermöglichen, angetrieben. Die zunehmende Übernahme von biopharmazeutischen Unternehmen, Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs) und Forschungsinstituten – zusammen mit der Ausweitung der Integration von Cloud-Konnektivität, digitalen Zwillingen und AI-enabled Analytics – wird die Marktdurchdringung in ganz Nordamerika weiter beschleunigen.

- Durch analytischen Sensor

Auf Basis des analytischen Sensors wird der Biosensormarkt Nordamerikas in vorgelagerte Bioprozessüberwachung, nachgeschaltete Verarbeitungs- und Reinigungsanalytik, kritische Qualitätsattribut (CQA)-Überwachung und Potenz- & Funktions-Assays segmentiert.

Im Jahr 2026 wird erwartet, dass das vorgelagerte Bioprozess-Monitoring-Segment den Markt mit einem Anteil von 44,01 % dominiert, der durch seine kritische Rolle bei der Echtzeit-Zellkulturüberwachung, der Metabolitverfolgung und der Prozessoptimierung bei der Frühphasenbiomanufakturierung getrieben wird. Starke Übernahme durch biopharmazeutische Hersteller, Zell- und Gentherapie-Entwickler und CDMOs unterstützt durch die Notwendigkeit, Chargenausfälle zu reduzieren, die Ertragskonsistenz zu verbessern und skalierbare Closed-System-Produktion zu ermöglichen – setzt fort, die Führung des Segments in Nordamerika zu stärken.

Das kritische Qualitätsattribut (CQA)-Überwachungssegment soll das am schnellsten wachsende Segment sein, das einen CAGR von 8,2% auf dem Markt für Biosensoren in Nordamerika registriert. Das Wachstum wird durch eine zunehmende regulatorische Betonung auf Produktqualität, Vergleichbarkeit und Echtzeit-Release-Tests für fortgeschrittene Therapien getrieben. Die steigende Nachfrage nach hochempfindlichen Biosensoren, die eine kontinuierliche Überwachung von Potenz-, Reinheits-, Identitäts- und Sicherheitsattributen in Verbindung mit der zunehmenden Einführung von Prozessanalytik (PAT), AI-enabled Analytics und digitalen Biomanufacturing-Plattformen ermöglichen, soll die Markterweiterung in der Region Nordamerika weiter beschleunigen.

Nordamerika Biosensor Markt Regionale Analyse

- Der Markt für Biosensoren in Nordamerika zeigt ein konsistentes Wachstum, unterstützt durch Investitionen in biopharmazeutische Forschung, Präzisionsmedizin und fortschrittliche diagnostische Technologien in der gesamten Region. Die Ausweitung der staatlichen Initiativen zur Stärkung der Gesundheitsinfrastruktur, der steigenden Fokus auf die Biomanufacturing-Fähigkeiten und die zunehmende Einführung der Zell- und Gentherapie-Entwicklung beschleunigen die Markterweiterung. Darüber hinaus wird durch die Integration von Echtzeit-Überwachungssystemen, Mikrofluidik, IoT-verbundenenen Biosensoren und Laborautomatisierungstechnologien die Prozessoptimierung, Qualitätskontrolle und regulatorische Compliance verbessert.

- Der US-Biosensormarkt erlebt ein stetiges Wachstum, das durch den wachsenden Fokus des Landes auf fortschrittliche Biomanufacturing, Präzisionsdiagnostik und Zell- und Gentherapie-Entwicklung getrieben wird. Starke staatliche Unterstützung für Innovationen in der Life Sciences, steigende Investitionen in biopharmazeutische FuE sowie die Modernisierung der Labor- und Produktionsinfrastruktur verbessern die Adoptionsraten. Darüber hinaus verstärkt der zunehmende Einsatz von Echtzeit-Analysen, mikrofluidischen Plattformen, IoT-fähigen Biosensing-Systemen und Automatisierungstechnologien die US-Position innerhalb des Nordamerika-Biosensors-Markts weiter – insbesondere bei der Bewältigung von Prozesseffizienz, Produktqualitätssicherung und regulatorischen Compliance in der fortschrittlichen Therapieproduktion.

Kanada Biosensoren Markt Insight

Der Kanada-Biosensoren-Markt soll sich stetig erweitern, unterstützt durch die zunehmende Betonung auf biopharmazeutische Produktivität, fortschrittliche Therapieentwicklung und digitale Transformation in Life Sciences. Die zunehmende Übernahme von Echtzeit-Bioprozessüberwachung, Prozessanalytiktechnologien (PAT) und hochempfindlichen diagnostischen Biosensoren – zusammen mit dem Ausbau des Zugangs durch Kooperationen zwischen Biopharmaunternehmen, Forschungsinstituten und CDMOs – unterstützt die Marktentwicklung. Darüber hinaus treibt die wachsende Nachfrage nach kostengünstigen, skalierbaren und einfach zu integrierenden Biosensor-Plattformen sowohl in der klinischen Forschung als auch in der kommerziellen Fertigungsumgebung, insbesondere in der Zell- und Gentherapie-Workflows und der Präzisionsmedizin, nachhaltig an.

Mexiko Biosensor Markt Einblick

Der Mexiko-Biosensoren-Markt wächst allmählich, unterstützt durch den wachsenden Schwerpunkt des Landes auf Gesundheitsinnovation, biomedizinische Forschung und fortschrittliche diagnostische Fähigkeiten. Zunehmende Investitionen in Life Sciences tragen neben Verbesserungen in der Laborinfrastruktur und in der Pharmaindustrie zu einer höheren Akzeptanz von Biosensing-Technologien bei. Der Markt profitiert auch von der steigenden Nachfrage nach schnellen Krankheitserkennungs-, Echtzeitüberwachungslösungen und automatisierten Analysesystemen in Gesundheits- und Forschungseinrichtungen.

Die großen Marktführer im Markt sind:

- PreSens Precision Sensing GmbH (Deutschland)

- ABSELION (US)

- PROGEN (Deutschland)

- Aber Instruments Ltd (U.K.)

- Cytiva (US)

- ABBOTT LABORATORIES (USA)

- BIO-RAD LABORATORIES (USA)

- Myriade (Frankreich)

- Unchained Labs (USA)

- IST AG (Schweiz)

- Nova Biomedical (USA)

- YSI Inc. (Teil von Xylem Inc.) (USA)

- NANOENTEK INC. (Südkorea)

- ROCHE DIAGNOSTIK (Schweiz)

- AAVnerGene (USA)

- Genemedi (China)

- Montana Molekular (USA)

- ProAnalytics, LLC (USA)

- Universal Biosensoren (Australien)

- Sartorius AG (Deutschland)

- Agilent Technologies, Inc. (USA)

- Hillgene Biopharma Co., Ltd. (China)

- Sphere Bio - A Fluidic Sciences Ltd Marke (U.K.)

- ChemoMetec (Dänemark)

- Nicoya Lifesciences Inc. (Kanada)

- Strömungstechnik (US)

- NanoTemper Technologies (Deutschland)

- Refeyn Ltd. (USA)

- Hamilton Firma (USA)

- Palmsence (Niederlande)

- Evrogen (Russland)

- Kreativ-Biolabs (US)

- Dynamische Biosensoren (Deutschland)

- Quantenbiowissenschaften (US)

- Merck KGaA (Deutschland)

Neueste Entwicklungen inNordamerikaBiosensoren

- Im Mai 2025 kündigte die Sartorius AG die Einführung des Octet R8e Biolayer Interferometry (BLI)-Systems an, das ihr labelfreies biomolekulares Analyseportfolio erweitert. Die neue Plattform bietet eine verbesserte Empfindlichkeit und einen breiteren Dynamikbereich und ermöglicht eine präzise Detektion von niedermolekularen und nieder-abundanz-Analyten für komplexe Biologik-Workflows. Es unterstützt sowohl 96- als auch 384-well Plattenformate mit Probenvolumen von bis zu 40 μL, was die Durchsatz- und Kosteneffizienz verbessert. Das System beinhaltet auch eine fortschrittliche Verdampfungssteuerung für bis zu 16 Stunden Laufzeiten, die Positionierung des Octet R8e als leistungsstarke Lösung für die Medikamentenentdeckung, Prozessentwicklung und biopharmazeutische Forschung.

- Im März 2025 gab Agilent Technologies bekannt, dass die Plattform xCELLigence Real-Time Cell Analysis (RTCA) zur Unterstützung der FDA-Zulassung der CAR-T-Therapie AUCATZYL von Autolus Therapeutics eingesetzt wurde. Die RTCA-Technologie wurde verwendet, um einen etikettfreien Potenztest zu entwickeln und zu validieren, der eine präzise Echtzeitüberwachung der für die regulatorische Einreichung kritischen Zellaktivität ermöglicht. Die Plattform liefert kontinuierliche, impedanzbasierte Messungen, die die Testfestigkeit und Reproduzierbarkeit verbessern. Der erfolgreiche Einsatz im Zulassungsprozess unterstreicht die wachsende Rolle von RTCA-Systemen in der Zelltherapieentwicklung und der Qualitätskontrolle.

- Im Juli 2025 hat Bio Rad Laboratories seine digitalen PCR-Angebote durch die Einführung von vier neuen Droplet Digital PCR (ddPCR) Plattformen, einschließlich des neuen QX Continuum-Systems und drei Modellen in der QX700-Serie, erweitert seine genomische Forschung und klinische Diagnostik Lineup mit fortschrittlichen Multiplexing, hohen Durchsatz und optimierten Workflows. Diese Expansion stärkt die Position von Bio Rad im wettbewerbsfähigen ddPCR-Markt und verbessert seinen Appell an Forschungs- und klinische Labore, die wahrscheinlich dazu beitragen, das zukünftige Umsatzwachstum zu steigern.

- Im Mai 2024 wurde Abbotts GLP-Systeme Track, eine innovative Laborautomatisierungslösung zur Unterstützung von hochvolumigen analytischen Workflows, gestartet, um klinische und Forschungslabore zu unterstützen, den Durchsatz zu steigern und die manuelle Handhabung zu reduzieren. Das System bietet skalierbare Automation mit flexiblem Gleisdesign und intelligentem Probentransport. Dieser Start stärkt die diagnostische Infrastruktur von Abbott und unterstützt komplexe analytische Prozesse, die konzeptuell relevant für die CQA-Überwachung und hohe Volumen-Workflows wie die in der Zell- und Gentherapie-Produktion sind

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA BIOSENSOR MARKET

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELLEN

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET ANWENDUNGSBEREICH

2.1 VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES

4.1.1 DAS NEUE HANDELNEN – WIEDER MODERATE

4.1.2 BARGAINING POWER OF SUPPLIERS – MODERATE

4.1.3 BARGAINING POWER to HIGH

4.1.4 DURCHFÜHRUNGSBILANZ - MODERATE

4.1.5 WETTBEWERBSREGELN - HIGH

4.2 VERPFLICHTUNGSANALYSE

4.3 COMPANY COMPARATIVE ANALYSIS –

4.3.1 EINLEITUNG

4.3.2 SCHLUSSFOLGERUNG:

4.4 TECHNOLOGIE MATRIX

4.4.1 EINLEITUNG

4.4.2 SCHLUSSFOLGERUNG

4.5 PATENTANALYSE

4.6 WETTBEWERBSPOLITIK MATRIX

4.6.1 EINLEITUNG

4.6.2 SCHLUSSFOLGERUNG

4.7 NEUES UNTERNEHMEN UND BEMERKUNG DER BEVÖLKERUNG DER BEVÖLKERUNG

4.8 PENETRATION UND WACHST POSPECT MAPPING

4.9 VALUE CHAIN ANALYSE

4.9.1 UPSTREAM: RAW-MATERIALIEN UND CRITICAL COMPONENTEN

4.9.2 BIOSENSOR DESIGN UND MICROFABRICATION

4.9.3 INSTRUMENTATION UND PLATFORM

4.9.4 SOFTWARE, DATA INTEGRITY, UND REGULATOREN

4.9.5 INTEGRATION INTO CELL & GENE THERAPY WORKFLOWS

4.9.6 END-USER WIRTSCHAFT UND COMMERCIAL MODEL

4.9.7 BOTTOM-LINE VALUE MIGRATION

5 TARIFF & ITS ANALYSIS –

5.1 EINLEITUNG

5.2 ÜBERBLICK DER RELEVANT TARIFFS

5.3 HANDELSPOLITIK IM MARKT

5.4 KOSTENLOS AUF STAKEHOLD

5,5 SUPPLY CHAIN DISRUPTIONEN

5.6 STRATEGISCHE RESPONEN NACH OEMs

SCHLUSSFOLGERUNG

6 VERORDNUNG COVERAGE

6.1 EINLEITUNG

6.2 CGT-SPECIFISCHE REGULATORIE

6.3 POST-MARKET SURVEILLANCE UND LIFECYCLE COMPLIANCE

6.4 KEY REGULATOREN IN DER GT BIOSENSORS MARKET

6.5 OUTLOOK

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 SCHLUSSFOLGERUNG DER SCHAUBILD UND GENEHMIGUNG

7.1.2 SHIFT TOWARD REAL-TIME UND CONTINUOUS BIOPROCESS MONITOR

7.1.3 RISIKO ZUR PERSONALISIERUNG UND VORSCHRIFTEN

7.1.4 VERWENDUNG VON BIOSENSORS IN DRUG DISCOVERY UND BIOMEDICINE

7.2 ENTWICKLUNG

7.2.1 HIGH ENTWICKLUNG UND KAPITALOSTEN

7.2.2 VERWALTUNGSZUSAMMENFASSUNG UND KROSSVERTRÄGE

7.3 VERBESSERUNGEN

7.3.1 INTEGRATION MIT KLOSSEN UND AUTOMATED CGT MANUFACTURING PLATFORMEN

7.3.2 AUSBILDUNG VON POINT-OF-CARE UND DEZENTRALISIERTEN MONITOREN IN DER GEMEINSCHAFT

7.3.3 KONTROLLE DER KIMMERN

7.4 HANDELN

7.4.1 STRINGENT REGULATORY ANFORDERUNGEN FÜR ENTWICKLUNGSFOLGEN

7.4.2 Zurück zur STANDARDISATION ACROSS BIOSENSOR PLATFORMEN

8 NORTH AMERICA BIOSENSOR MARKET, BY THERAPY MODALITY

8.1 ÜBERBLICK

8.2 NORTH AMERICA BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (USD THOUSAND)

8.2.1 BIOSENSORS FÜR CELL THERAPIES

8.2.2 BIOSENSORS FÜR GENE THERAPIES

8.3 NORTH AMERICA BIOSENSORS FÜR THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1 CELL VIABILITÄT SENSORS

8.3.2 CELL PHENOTYPE BIOSENSORS

8.3.3 CELL SURFACE MARKER DETEC

8.4 NORTH AMERICA BIOSENSORS FÜR THERAPIES IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.4.1 NORTH AMERIKA

8.4.2 EUROPA

8.4.3 ASIEN-PAKIFIK

8.4.4 AUSSCHUSS

8.4.5 MIDDLE EAST UND AFRIKA

8.5 NORTH AMERICA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1 VIRAL VECTOR TITER BIOSENSORS

8.5.2 CAPSID FULL/EMPTY RATIO SENSORS

GENOME INTEGRITY SENSORS

8.6 NORTH AMERICA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.6.1 NORTH AMERIKA

8.6.2 EUROPA

8.6.3 ASIEN-PAKIFIK

8.6.4 AUSSCHUSS

8.6.5 MIDDAT UND AFRIKA

9 NORTH AMERICA BIOSENSOR MARKET, BY ANALYTICAL SENSOR

9.1 ÜBERBLICK

9.2 NORTH AMERICA BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (USD THOUSAND)

9.2.1 VERBESSERUNGSVERFAHREN

9.2.2 DOWNSTREAM PROZESS & PURIFIZIERUNGSANALYTICS

9.2.3 CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN

9.2.4 POTENCY & FUNCTIONSRECHT

9.3 NORTH AMERICA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.3.1 GESCHÄFTSBEDINGUNGEN

9.3.2 METABOLIVIERTE SENSORS

9.3.3 NUTRIENT VERBRAUCHSSACHEN

9.3.4 WASTE METABOLITE ACCUMULATION SENSORS

9.4 NORTH AMERICA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.1 NORTH AMERIKA

EUROPA

9.4.3 ASIEN-PAKIFIK

9.4.4 AUSSCHUSS

9.4.5 MIDDLE EAST UND AFRIKA

9.5 NORTH AMERICA DOWNSTREAM PROCESSING & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.5.1 CHROMATOGRAPHISCHES PROZESSEN

9.5.2 FILTRATION UND KONZENTRATION MONITOREN

9.5.3 VORSCHRIFTEN

9.6 NORTH AMERICA DOWNSTREAM PROCESSING & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.6.2 EUROPA

9.6.3 ASIEN-PAKIFIK

.6.4 AUSSCHUSS

9.6.5 MIDDAT UND AFRIKA

9.7 NORTH AMERICA CRITICAL QUALITY ATTRIBUTE (CQA) MONITORING IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.7.1 WÜRDIGUNG DER ERZEUGNISSE

9.7.2 ERZEUGNISSE VERFÜGUNG

9.7.3 STRUKTURELLE INTEGRITÄT ANALYSE

9.8 NORTH AMERICA CRITICAL QUALITY ATTRIBUTE (CQA) MONITORING IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.8.1 NORTH AMERIKA

9.8.2 EUROPA

9.8.3 ASIEN-PAKIFIK

9.8.4 SOUTH AMERIKA

9.8.5 MIDDLE EAST UND AFRIKA

9.9 NORTH AMERIKA POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.9.1 VERWALTUNGSMASSNAHMEN

9.9.2 BIOACTIVITÄT VERIFIZIERUNG

9.1 NORTH AMERICA POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.10.2 EUROPA

9.10.3 ASIEN-PAKIFIK

9.10.4 SOUTH AMERIKA

9.10.5 MIDDAT UND AFRIKA

10 NORTH AMERICA BIOSENSOR MARKET, BY REGION

10.1 NORTH AMERIKA

10.1.1 U.S.

10.1.2 CANADA

10.1.3 MEXIKO

11 NORTH AMERICA BIOSENSOR MARKET COMPANY LANDSCAPE

ANALYSE: GLOBAL

12 SCHLUSSANTRÄGE

13 GESELLSCHAFTSPROFIL

13.1 SARTORIUS AG

13.1.1 WETTBEWERBSPOLITIK

13.1.2 REVENTIONSANALYSE

13.1.3 WETTBEWERBSRECHT

13.1.4 ERZEUGNISSE

13.1.5 ENTWICKLUNG

13.2 TECHNOLOGIEN, INC.

13.2.1 WETTBEWERBSPOLITIK

13.2.2 REVENTIONSANALYSE

13.2.3 WETTBEWERBSANALYSE

13.2.4 ERZEUGNISSE

13.2.5 ENTWICKLUNG

13.3 MERCKGAA

13.3.1 WETTBEWERBSPOLITIK

13.3.2 REVENTIONSANALYSE

13.3.3 WETTBEWERBSANLAGEN

13.3.4 WICHTIGSTEN WAREN

13.3.5 ENTWICKLUNG

13.4 BIO-RAD LABORATOREN

13.4.1 WETTBEWERBSPOLITIK

ANALYSE

13.4.3 GESUNDHEITSSCHUTZ

13.4.4 ERZEUGNISSE

13.4.5 VERÖFFENTLICHUNGEN

13.5 CYTIVA

13.5.1 WETTBEWERBSPOLITIK

13.5.2 WETTBEWERBSRECHT

13.5.3 ERZEUGNISSE

ENTWICKLUNG

13.6 AAVNERGENE

13.6.1 VERGLEICHEN SNAPSHOT

13.6.2 ERZEUGNISSE

ENTWICKLUNG DES VERTRAGS

13.7 ABBOTT

13.7.1 WETTBEWERBSPOLITIK

13.7.2 ANALYSE

13.7.3 ERZEUGNISSE

ENTWICKLUNG

13.8 ABER INSTRUMENTS LTD

13.8.1 VERGLEICHEN SNAPSHOT

13.8.2 ERZEUGNISSE

ENTWICKLUNG

SCHLUSSBESTIMMUNGEN

13.9.1 GESELLSCHAFTSSCHUTZ

13.9.2 ERZEUGNISSE

ENTWICKLUNG

13.1 CHEMOMETEC

13.10.1 WETTBEWERBSPOLITIK

ANALYSE

13.10.3 ERZEUGNISSE

ENTWICKLUNG DES VERFAHRENS

13.11 CREATIVE-BIOLABS

13.11.1 VEREINIGTES SNAPSHOT

13.11.2 ERZEUGNISSE

13.11.3 RECENT DEVELOPTION

13.12 DYNAMIC-BIOSENSORS

13.12.1 WETTBEWERBSPOLITIK

13.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFS

13.13 EVROGEN

13.13.1 WETTBEWERBSPOLITIK

13.13.2 ERZEUGNISSE

ENTWICKLUNG

13.14 FLOWNAMIK

13.14.1 WETTBEWERBSPOLITIK

13.14.2 ERZEUGNISSE

13.14.3 ENTWICKLUNG

13.15 GENEMEDI

13.15.1 VERGLEICHEN SNAPSHOT

13.15.2 ERZEUGNISSE

13.15.3 RECENT ENTWICKLUNG

13.16 HAMILTON COMPANIEN

13.16.1 GESUNDHEITSSCHUTZ

13.16.2 ERZEUGNISSE

13.16.3 RECENT ENTWICKLUNG

13.17 HILLGENE BIOPHARMA CO., LTD.

13.17.1 WETTBEWERBSPOLITIK

13.17.2 ERZEUGNISSE

13.17.3 ENTWICKLUNG

13.18 IST AG

13.18.1 GESELLSCHAFTSSCHUTZ

13.18.2 ERZEUGNISSE

13.18.3 ENTWICKLUNG

13.19 MONTANA MOLECULAR

13.19.1 GESUNDHEITSSCHUTZ

13.19.2 ERZEUGNISSE

13.19.3 ENTWICKLUNG

13.2 MYRIADE

13.20.1 COMPANY SNAPSHOT

13.20.2 7.3 ERZEUGNISSE

13.20.3 VERÖFFENTLICHUNG

13.21 NANOENTEK INC.

13.21.1 WETTBEWERBSPOLITIK

13.21.2 REVENTIONSANALYSE

13.21.3 ERZEUGNISSE

ENTWICKLUNG

13.22 NANOTEMPER TECHNOLOGIEN

13.22.1 WETTBEWERBSPOLITIK

13.22.2 ERZEUGNISSE

13.22.3 ENTWICKLUNG

13.23 NICOYA LIFESCIENCES INC.

13.23.1 WETTBEWERBSPOLITIK

13.23.2 ERZEUGNISSE

13.23.3 ENTWICKLUNG

13.24 NOVA BIOMEDISCHE

13.24.1 WETTBEWERBSPOLITIK

13.24.2 ERZEUGNISSE

ENTWICKLUNG

13.25 ZAHLEN

13.25.1 WETTBEWERBSPOLITIK

13.25.2 ERZEUGNISSE

13.25.3 RECENT ENTWICKLUNG

13.26 PRESENS VORSCHRIFTEN GMBH

13.26.1 GESELLSCHAFTSSCHUTZ

13.26.2 ERZEUGNISSE

13.26.3 ENTWICKLUNG

13.27 PROANALYTICS, LLC

13.27.1 COMPANY SNAPSHOT

13.27.2 ERZEUGNISSE

13.27.3 RECENT ENTWICKLUNG

13.28 PROGEN

13.28.1 VEREINIGTES NAPSHOT

13.28.2 ERZEUGNISSE

13.28.3 ENTWICKLUNG

13.29 QUANTUM BIOSCIENCEs

13.29.1 VEREINIGTES NAPSHOT

13.29.2 ERZEUGNISSE

13.29.3 ENTWICKLUNG

13.3 REFEYN LTD.

13.30.1 COMPANY SNAPSHOT

13.30.2 ERZEUGNISSE

13.30.3 VERÖFFENTLICHUNGEN

13.31 ROCHE DIAGNOSTIK

13.31.1 WETTBEWERBSPOLITIK

13.31.2 ANALYSE

13.31.3 ERZEUGNISSE

ENTWICKLUNG

13.32 SPHERE BIO - A FLUIDIC SCIENCES LTD BRAND.

13.32.1 WETTBEWERBSPOLITIK

13.32.2 ERZEUGNISSE

13.32.3 ENTWICKLUNG

13.33 UNCHAINING LABS

13.33.1 WETTBEWERBSPOLITIK

13.33.2 ERZEUGNISSE

13.33.3 ENTWICKLUNG

13.34 VEREINIGTES BIOSENSORS

13.34.1 WETTBEWERBSPOLITIK

ANALYSE

13.34.3 ERZEUGNISSE

ENTWICKLUNG

13.35 YSI INC. (ART of XYLEM INC.)

13.35.1 WETTBEWERBSPOLITIK

13.35.2 ANALYSE

13.35.3 ERZEUGNISSE

ENTWICKLUNG

14 QUESTIONNAIRE

15 BERICHTE

Tabellenverzeichnis

TABELLE 1 VERGLEICHENDE ANALYSE

TABELLE 2 TECHNOLOGIE MATRIX

TABELLE 3 WETTBEWERBSPOLITIK MATRIX

TABELLE 4 ZUSAMMENARBEITSSTRUKTUR

TABELLE 5 WIRTSCHAFTSZWEISE VON CGT BIOSENSOR PLATFORMEN

TABELLE 6 SOFTWARE VALUE DRIVERS IN CGT BIOSENSORS

TABELLE 7 BIOSENSOR PENETRATION NACH ARBEITSLOSIGKEIT

TABELLE 8 TYPISCHE CGT BIOSENSOR USAGE WIRTSCHAFT

TABELLE 9 WETTBEWERBSREGELN

TABELLE 10 NORTH AMERICA BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 11 NORTH AMERICA BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 12 NORTH AMERIKA BIOSENSORS FÜR THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 NORTH AMERICA BIOSENSORS FÜR THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 14 NORTH AMERICA BIOSENSORS FÜR THERAPIES IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERICA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 16 NORTH AMERICA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 17 NORTH AMERICA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 18 NORTH AMERICA BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (USD THOUSAND)

TABELLE 19 NORTH AMERICA BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 20 NORTH AMERICA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 21 NORTH AMERICA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 22 NORTH AMERIKA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERICA DOWNSTREAM PROCESSing & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERICA DOWNSTREAM PROCESSing & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 25 NORTH AMERICA DOWNSTREAM PROCESSing & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 26 NORTH AMERICA CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERICA CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 28 NORTH AMERICA CRITICAL QUALITY ATTRIBUTE (CQA) MONITORING IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERIKA POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 NORTH AMERIKA POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 31 NORTH AMERIKA POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 32 NORTH AMERICA BIOSENSORS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERICA BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 35 NORTH AMERIKA BIOSENSORS FÜR THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 36 NORTH AMERICA BIOSENSORS FÜR THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 37 NORTH AMERIKA BIOSENSORS FÜR THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 38 NORTH AMERICA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERICA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 40 NORTH AMERICA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 41 NORTH AMERICA BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERICA BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 43 NORTH AMERICA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERICA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 45 NORTH AMERICA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 46 NORTH AMERICA DOWNSTREAM PROCESSing & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERIKA DOWNSTREAM PROCESSing & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 48 NORTH AMERICA DOWNSTREAM PROCESSing & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITs)

TABELLE 49 NORTH AMERICA CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 50 NORTH AMERICA CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 51 NORTH AMERICA CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 52 NORTH AMERIKA POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERIKA POTENCY & FUNCTIONELLE TÄTIGKEITEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 54 NORTH AMERIKA POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 55 U.S. BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 56 U.S. BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 57 U.S. BIOSENSORS FÜR CELL THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 U.S. BIOSENSORS FÜR CELL THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 59 U.S. BIOSENSORS FÜR CELL THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 60 U.S. BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 U.S. BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 62 U.S. BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 63 U.S. BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (USD THOUSAND)

TABELLE 64 U.S. BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 65 U.S. UPSTREAM BIOPROCESS MONITORING IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 U.S. UPSTREAM BIOPROCESS MONITORING IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 67 U.S. UPSTREAM BIOPROCESS MONITORING IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 68 U.S. DOWNSTREAM PROCESSING & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 U.S. DOWNSTREAM PROCESSING & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 70 U.S. DOWNSTREAM PROCESSING & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITs)

TABELLE 71 U.S. CRITICAL QUALITY ATTRIBUTE (CQA) MONITORING IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 72 U.S. CRITICAL QUALITY ATTRIBUTE (CQA) MONITORING IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 73 U.S. CRITICAL QUALITY ATTRIBUTE (CQA) MONITORING IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 74 U.S. POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 U.S. POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 76 U.S. POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 77 CANADA BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 78 KANADA BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 79 CANADA BIOSENSORS FÜR CELL THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 80 KANADA BIOSENSORS FÜR THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 81 KANADA BIOSENSORS FÜR THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 82 KANADA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 83 KANADA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 84 KANADA BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 85 CANADA BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (USD THOUSAND)

TABELLE 86 KANADA BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 87 KANADA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 KANADA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 89 KANADA UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 90 KANADA DOWNSTREAM PROCESSing & PURIFICATION ANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 KANADA DOWNSTREAM PROZESS & PURIFIKATIONSANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 92 KANADA DOWNSTREAM PROZESS & PURIFIKATIONSANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITs)

TABELLE 93 KANADA CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 KANADA CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 95 KANADA CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 96 KANADA POTENCY & FUNKTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 97 KANADA POTENCY & FUNCTIONELLE TÄTIGKEITEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 98 KANADA POTENCY & FUNKTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 99 MEXICO BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (USD THOUSAND)

TABELLE 100 MEXICO BIOSENSOR MARKET, BY THERAPY MODALITY, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 101 MEXICO BIOSENSORS FÜR CELL THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 MEXICO BIOSENSORS FÜR CELL THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 103 MEXICO BIOSENSORS FÜR CELL THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 104 MEXICO BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 MEXICO BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 106 MEXICO BIOSENSORS FÜR ALLE THERAPIES IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 107 MEXICO BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (USD THOUSAND)

TABELLE 108 MEXICO BIOSENSOR MARKET, BY ANALYTICAL SENSOR, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 109 MEXICO UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 110 MEXICO UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 111 MEXICO UPSTREAM BIOPROCESS MONITOR IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 112 MEXIKO DOWNSTREAM PROZESS & PURIFIKATIONSANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 MEXIKO DOWNSTREAM PROZESS & PURIFIKATIONSANALYTICS IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 114 MEXIKO DOWNSTREAM PROCESS & PURIFIKATIONSANALYTICS IN BIOSENSOR MARKET, NACH TYPE, 2018-2033 (ASP IN USD/UNITs)

TABELLE 115 MEXICO CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 MEXICO CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 117 MEXICO CRITICAL QUALITY ATTRIBUTE (CQA) MONITOREN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

TABELLE 118 MEXICO POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 MEXICO POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (VOLUME IN THOUSAND UNITS)

TABELLE 120 MEXICO POTENCY & FUNCTIONELLE AKTIVITÄTEN IN BIOSENSOR MARKET, BY TYPE, 2018-2033 (ASP IN USD/UNITS)

Abbildungsverzeichnis

Figur 1 NORTH AMERICA BIOSENSOR MARKET: SEGMENTATION

FIGUR 2 NORTH AMERICA BIOSENSOR MARKET: DATEN TRIANGULATION

Figur 3 NORTH AMERICA BIOSENSOR MARKET: DROC ANALYSIS

Figur 4 NORTH AMERICA BIOSENSOR MARKET: NORTH AMERICA VS REGIONAL ANALYSE

Abbildung 5 NORTH AMERICA BIOSENSOR MARKET: GESUNDHEITSFORSCHUNGSANALYSE

Figur 6 NORTH AMERICA BIOSENSOR MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 7 NORTH AMERICA BIOSENSOR MARKET: DBMR MARKET POSITION GRID

Abbildung 8 NORTH AMERICA BIOSENSOR MARKET: MARKET ANWENDUNG DER REGIERUNGSGRID

Figur 9 NORTH AMERICA BIOSENSOR MARKET: VENDOR SHARE ANALYSE

Figur 10 NORTH AMERICA BIOSENSOR MARKET: SEGMENTATION

Abbildung 11 ZWEISE ZWISCHEN ZWISCHEN ZWEISE DER NORTH AMERICA BIOSENSORS MARKET, NACH THERAPY MODALITY

Abbildung 12 RAPID EXPANSION VON CELL & GENE THERAPY MANUFACTURING, um den NORTH AMERICA BIOSENSOR MARKET IN DER FORECAST PERIOD von 2026 bis 2033 zu befreien

Abbildung 13 BIOSENSORS FÜR SONSTIGE SONSTIGE RECHTSAKTIONEN ZUR AKTIVITÄT DES LARGESTÄTS DES NORTH AMERICA BIOSENSOR MARKET IN 2026 & 2033

Abbildung 14 PORTER’s FIVE FORCES

Abbildung 15 GESAMTE PATEN IN DER NORTH AMERIKA BIOSENSORS MARKT

Abbildung 16 DRIVER, RESTRAINTS, OPPORTUNITIES & CHALLENGES ANALYSE NORTH AMERICA BIOSENSORS MARKET

Figur 17 NORTH AMERICA BIOSENSOR MARKET: NACH THERAPY MODALITY, 2025

Figur 18 NORTH AMERICA BIOSENSOR MARKET: NACH THERAPY MODALITY, 2026 bis 2033 (USD MILLION)

Figur 19 NORTH AMERICA BIOSENSOR MARKET: NACH THERAPY MODALITY, CAGR (2026- 2033)

Abbildung 20 NORTH AMERICA BIOSENSOR MARKET: NACH THERAPY MODALITY, LIFELINE CURVE

Figur 21 NORTH AMERICA BIOSENSOR MARKET: BY ANALYTICAL SENSOR, 2025

Figur 22 NORTH AMERICA BIOSENSOR MARKET: BY ANALYTICAL SENSOR, 2026 bis 2033 (USD MILLION)

Figur 23 NORTH AMERICA BIOSENSOR MARKET: BY ANALYTICAL SENSOR, CAGR (2026- 2033)

Figur 24 NORTH AMERICA BIOSENSOR MARKET: BY ANALYTICAL SENSOR, LIFELINE CURVE

Figur 25 NORTH AMERICA BIOSENSOR MARKET: SNAPSHOT (2025)

Abbildung 26 NORTH AMERICA BIOSENSOR MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.