North America Bladder Disorders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.76 Billion

USD

16.49 Billion

2025

2033

USD

6.76 Billion

USD

16.49 Billion

2025

2033

| 2026 –2033 | |

| USD 6.76 Billion | |

| USD 16.49 Billion | |

| % | |

|

North America Bladder Disorders Market, nach Typ (Cystitis, Urinary Incontinence, Overactive Bladder, Interstitial Cystitis, und Blasenkrebs), Behandlungstyp (Curgie, Medikamente und nicht-chirurgische), Diagnose (Urinalysis, Cystoscopy, Urodynamic Testing, Blasen-Ultrasound, Imaging-Tests und andere Trends), Endpunkte

Nordamerika BlasenstörungenMarktübersicht

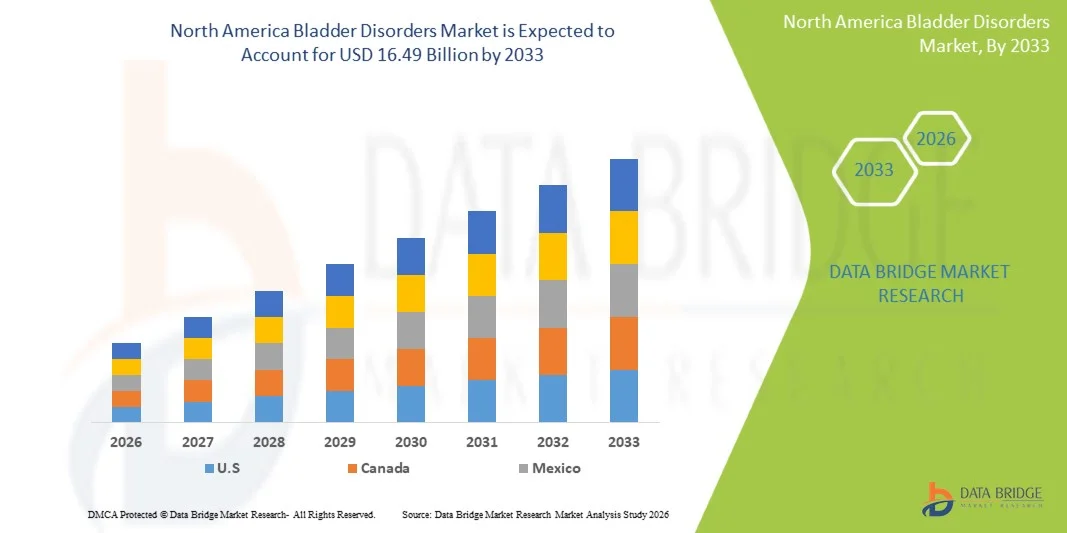

Der Markt für Blasenstörungen in Nordamerika wurde bei6,76 Mrd. USD im Jahr 2025und wird zu erreichen16,49 Milliarden USD bis 2033, in einemCAGR von 11,80% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die steigende Prävalenz der blasenbedingten Bedingungen, das Bewusstsein für die Harngesundheit und kontinuierliche Fortschritte in diagnostischen und therapeutischen Technologien verursacht wird.

Die zunehmende Belastung von Störungen wie überaktiver Blase, urinärer Inkontinenz, interstitialer Zystitis und Blasenkrebs, verbunden mit einer alternden Bevölkerung und sich verändernden Lebensstilmustern, ermutigt Gesundheitsanbieter, fortschrittliche Behandlungsansätze anzunehmen. Günstige Rückerstattungsrahmen, eine starke Gesundheitsinfrastruktur und eine zunehmende Verfügbarkeit minimalinvasiver Verfahren unterstützen die Markterweiterung in der gesamten Region. Darüber hinaus verbessern laufende Forschungsaktivitäten, Produktinnovationen und die Einführung neuartiger Arzneimittel und Neuromodulationstherapien die Patientenergebnisse und die Einführung effektiver Blasenstörungsmanagementlösungen.

Trends und Einblicke

- Die Vereinigten Staaten dominierten den Markt für Blasenstörungen in Nordamerika mit dem größten Umsatzanteil von 82,4% im Jahr 2025, unterstützt durch eine hohe Prävalenz von Harnstörungen, fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsdeckung und frühzeitige Einführung innovativer Behandlungstechnologien.

- Das Segment Overactive Bladder führte den Markt mit einem Anteil von 36,8% im Jahr 2025, angetrieben durch seine hohe Prävalenz bei alternden Bevölkerungen und zunehmende Diagnostikraten in den Vereinigten Staaten.

- Kanada wird voraussichtlich das am schnellsten wachsende Land in der Region sein, das eine CAGR von 5,9% von 2026 bis 2033 registriert, die durch die Erhöhung der Gesundheitsinvestitionen, das zunehmende Bewusstsein für urinäre Gesundheitsbedingungen und den Ausbau des Zugangs zu spezialisierten urologischen Dienstleistungen gefördert wird.

- Der Blasenkrebs ist der am schnellsten wachsende Typ, der eine CAGR von 6,2 % registriert, was den Anstieg der Inzidenzraten und Fortschritte bei Früherkennungstechnologien widerspiegelt.

- Das Medication-Segment dominierte die Behandlungskategorie mit einem Umsatzanteil von 48,3 % im Jahr 2025, was von seiner Rolle als Erstbehandlung für die meisten Blasenstörungen wie überaktive Blase und Harninkontinenz führte.

- Cystoskopie entfiel auf 31.5% des Marktes, bevorzugt durch seine hohe diagnostische Genauigkeit und weit verbreitete Verwendung bei der Beurteilung von Blasenanomalien.

- Das Urodynamische Testing-Segment ist die am schnellsten wachsende Diagnosekategorie, mit einem CAGR von 6,3%, angetrieben durch die steigende Nachfrage nach funktioneller Beurteilung der Blasenleistung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 6.76 Milliarden

- Voraussichtlicher Marktwert (2033): USD 16.49 Milliarden

- Prognose CAGR (2026–2033): 11,80%

- Führendes Land in 2025: Vereinigte Staaten

- Schnellster Anbauland: Kanada

Geltungsbereich undNorth America Bladder Disorders Marktsegmentierung

|

Attribute |

Nordamerika Blase Disorder SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko |

|

Key Market Players |

·Astellas Pharma Inc(Japan) ·Pfizer Inc.(US) ·AbbVie Inc(US) ·Bayer AG (Deutschland ·Johnson & Johnson Services, Inc(US) · Boston Scientific Corporation (USA) · Medtronic (Irland) · Coloplast A/S (Dänemark) · Teleflex Incorporated (US) · BD (US) · Hollister Incorporated (USA) · Kochen (US) · Laborie Medical Technologies Corp. (Kanada) · UroMems SAS (Frankreich) · Olympus Corporation (Japan) · Karl Storz SE & Co. KG (Deutschland) · Ferring Pharmaceuticals (Schweiz) · Ipsen (Frankreich) · Recordati S.p.A. (Italien) · Pierre Fabre Médicament (Frankreich) |

|

Marktmöglichkeiten |

· Erweitern der Einführung von sakralen Neuromodulation und tibiellen Nervenstimulationstherapien · wachsende Nachfrage nach hausbasierten Blasenüberwachungs- und digitalen Gesundheitslösungen · Erhöhung der Investitionen in regenerative Medizin und biologe Therapien der nächsten Generation |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Nordamerika Bladder Disorders Markttrends

Trend: Wachstum in fortgeschrittener Urologie Care & Minimal Invasive Behandlungen

Der Markt für Blasenstörungen in Nordamerika zeigt eine starke Einführung minimalinvasiver und präziser Behandlungsansätze zur Verbesserung der Patientenergebnisse und zur Verringerung der Krankenhausaufenthalte. Klienten verwenden zunehmend Neuromodulationstherapien, Botulinum-Toxin-Injektionen und fortgeschrittene diagnostische Werkzeuge, um komplexe Zustände wie überaktive Blase und Harninkontinenz zu verwalten. Die Integration von digitalen Gesundheitsüberwachungs- und Teleurologielösungen verbessert das Patienten-Nachfolge- und Langzeit-Krankheitsmanagement und verbessert die Therapietreue in alternden Populationen. So unterstreicht der zunehmende Einsatz von sakralen Neuromodulationssystemen in spezialisierten Urologiezentren diese Verschiebung in Richtung technologiegetriebener Blasenstörungsmanagement.

North America Bladder Disorders Market Dynamics

Key Market Driver: Rising Prevalence of Chronic Bladder Disorders & Aging Population

Die zunehmende Belastung chronischer Blasenverhältnisse, insbesondere bei älteren Menschen, treibt die Nachfrage nach fortschrittlichen diagnostischen und therapeutischen Lösungen in ganz Nordamerika deutlich voran. Das zunehmende Auftreten von Zuständen wie überaktiver Blase, interstitialer Zystitis und urinärer Inkontinenz führt zu höheren klinischen Konsultationen und Behandlungsraten. Eine starke Gesundheitsinfrastruktur, ein hohes Bewusstsein und eine günstige Rückerstattungspolitik unterstützen die Früherkennung und Therapieaufnahme. Die steigenden Diagnoseraten der überaktiven Blase in den Vereinigten Staaten spiegeln beispielsweise den wachsenden Patientenpool wider, der ein langfristiges therapeutisches Management erfordert.

Key Restraint/Challenge: Hohe Kosten für erweiterte Therapien und eingeschränkte Zugänglichkeit in bestimmten Segmenten

Eine zentrale Einschränkung im Markt für Blasenstörungen in Nordamerika sind die hohen Kosten, die mit fortschrittlichen Behandlungsoptionen wie Neuromodulationseinrichtungen, biologen Therapien und minimalinvasiven chirurgischen Eingriffen verbunden sind. Diese Behandlungen erfordern oft spezialisierte Infrastruktur, geschulte Fachkräfte und laufende Wartung, die den gesamten Gesundheitsaufwand erhöht. Darüber hinaus bestehen die Zugangsunterschiede zwischen nicht versicherten oder unterversicherten Bevölkerungsgruppen, die die weit verbreitete Annahme fortschrittlicher Pflegelösungen begrenzen. So beschränken die hohen Verfahrenskosten von implantierbaren Blasenstimulationsgeräten ihre Aufnahme in erster Linie auf gut finanzierte Krankenhäuser und spezialisierte Urologiezentren.

Key Market Opportunity: Erweiterung der personalisierten Medizin & Digital Urology Lösungen

Die Integration personalisierter Medizinansätze und digitaler Gesundheitstechnologien bietet eine große Wachstumschance im Markt für Blasenstörungen in Nordamerika. KI-gesteuerte Diagnose-Tools, entfernte Patientenüberwachungssysteme und datenfähige Behandlungsplanung verbessern die Präzision im Krankheitsmanagement und Patientenergebnisse. Pharmazeutische Unternehmen und Medtech-Firmen konzentrieren sich zunehmend auf biomarkerbasierte Therapien und individualisierte Behandlungsprotokolle zur Steigerung der Wirksamkeit. So verbessert beispielsweise die Annahme von Anwendungen zur Überwachung der Fernblase im Bereich der Gesundheitsüberwachung im Bereich der Nachbehandlung die Langzeit-Krankheitsverfolgung und die Verringerung der Krankenhaus-Einnahmen.

North America Bladder Disorders Market Scope

Der Markt für Blasenstörungen in Nordamerika wird auf der Grundlage von Typ, Behandlungstyp, Diagnose, Endverbraucher und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der Markt für Blasenstörungen in Nordamerika in Zystitis, Harninkontinenz, überaktive Blase, interstitielle Zystitis und Blasenkrebs segmentiert. Das Segment Overactive Bladder (OAB) dominierte den Markt mit einem Anteil von 36,8% im Jahr 2025, aufgrund seiner hohen Prävalenz bei alternden Bevölkerungen und der steigenden Diagnoseraten in den Vereinigten Staaten. Diese Bedingung ist aufgrund ihrer erheblichen Auswirkungen auf die Lebensqualität weithin anerkannt, was zu häufigen klinischen Konsultationen führt. Die starke Verfügbarkeit pharmakologischer Therapien und Neuromodulationsbehandlungen stärkt weiter ihre Dominanz. Steigende Sensibilisierungsprogramme und verbesserter diagnosischer Zugriff erhöhen die Patientenidentifikationsraten. Die kontinuierliche Innovation in langfristigen Management-Therapien unterstützt auch die anhaltende Nachfrage. Zum Beispiel zeigt die zunehmende Verwendung von antimuskarinischen und beta-3 Agonisten Drogen eine starke Behandlung Annahme in der klinischen Praxis.

Das Bladder Cancer-Segment soll das schnellste Wachstum bei einem CAGR von 6,2% von 2026 bis 2033 registrieren, das von steigenden Inzidenzraten und Fortschritten bei Früherkennungstechnologien angetrieben wird. Die zunehmende Einführung von Immuntherapie und gezielter Therapie verbessert die Überlebensergebnisse und die Wirksamkeit der Behandlung. Verbesserte Screening-Programme und biomarkerbasierte Diagnostik ermöglichen einen früheren Eingriff. Die wachsende Investition in die Onkologieforschung unterstützt auch die Pipelineentwicklung. Die Sensibilisierung für Hämaturie und Harnsymptome ist eine rechtzeitige Diagnose. So beschleunigt z.B. der verstärkte Einsatz von Zystoskopie-basierten Screening in Hochrisikopopulationen die Früherkennung.

- nach Behandlungsart

Auf der Grundlage des Behandlungstyps wird der Markt in chirurgische, medikamentöse und nichtchirurgische Ansätze segmentiert. Das Medication-Segment führte den Markt mit einem Anteil von 48,3% im Jahr 2025, angetrieben durch seine Rolle als Erstlinienbehandlung für die meisten Blasenstörungen wie überaktive Blase und Harninkontinenz. Die pharmakologischen Therapien sind aufgrund einfacher Verabreichung und hoher klinischer Wirksamkeit weit verbreitet. Die zunehmende Verfügbarkeit von Beta-3 Adrenergikern und anticholinergischen Medikamenten unterstützt die Marktherrschaft. Hohe Patientenpräferenz für nicht-invasive Behandlungsoptionen verstärkt die Adoption weiter. Kontinuierliche Drogeninnovation verbessert die Symptomkontrolle und reduziert Nebenwirkungen. So spiegelt die weit verbreitete Rezeptur von mirabegron-basierten Therapien eine starke pharmazeutische Penetration wider.

Das Segment der nicht-chirurgischen Behandlung wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,5% von 2026 bis 2033 beobachtet wird, was durch eine steigende Nachfrage nach minimalinvasiven und ambulanten Verfahren bedingt ist. Technologien wie sakrale Neuromodulation und Blase Botox Injektionen gewinnen Traktion. Patienten bevorzugen zunehmend Behandlungen mit kürzeren Erholungszeiten und reduzierter Krankenhausaufenthalte. Fortschritte in gerätebasierten Therapien verbessern die klinischen Ergebnisse. Die Ausweitung der ambulanten Urologiezentren unterstützt die Adoption. So unterstreicht die zunehmende Verwendung perkutaner tibialer Nervenstimulation die zunehmende Präferenz für nicht-invasive Neuromodulationstechniken.

- Von der Diagnose

Auf Basis der Diagnose wird der Markt in Urinalyse, Zystoskopie, urodynamische Tests, Blasen-Ultraschall, Abbildungstests und andere segmentiert. Das Segment Cystoskopie dominierte den Markt mit einem Anteil von 31.5% im Jahr 2025 aufgrund seiner hohen Diagnostikgenauigkeit und der weit verbreiteten Verwendung bei der Beurteilung von Blasenanomalien. Es wird als Goldstandard für die Erkennung von Blasenkrebs und strukturellen Anomalien betrachtet. Die steigenden Diagnoseverfahren auf Krankenhausbasis unterstützen die Nachfrage. Technologische Verbesserungen in flexiblen Cystoscopes erhöhen den Patientenkomfort. Die starke Arztpräferenz verstärkt weiter ihre Dominanz. So zeigt die routinemäßige Anwendung der Zystoskopie in der Hämaturie-Bewertung ihre kritische klinische Rolle.

Das Urodynamische Testing-Segment soll das schnellste Wachstum bei einem CAGR von 6,3 % von 2026 bis 2033 registrieren, das durch eine zunehmende Nachfrage nach Funktionsbewertung der Blasenleistung angetrieben wird. Es hilft bei der Diagnose komplexer Harnwege wie Inkontinenz und neurogene Blase. Die zunehmende Prävalenz neurologischer Bedingungen erhöht ihre klinische Relevanz. Die Ausweitung des Bewusstseins unter den Urologen unterstützt die Adoption. Technologische Fortschritte verbessern die Prüfgenauigkeit und Effizienz. So treibt die zunehmende Nutzung von mehrkanaligen urodynamischen Systemen in spezialisierten Urologiekliniken das Prozesswachstum voran.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Kliniken, ambulante Chirurgiezentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 54,7% im Jahr 2025, angetrieben durch einen hohen Patientenzufluss und die Verfügbarkeit von fortschrittlichen diagnostischen und therapeutischen Infrastruktur. Krankenhäuser dienen als primäre Zentren für komplexe Blasenstörungsmanagement und chirurgische Verfahren. Starke Präsenz spezialisierter Urologieabteilungen unterstützt Dominanz. Verfügbarkeit von Fachkräften im Gesundheitswesen verbessert die Behandlungsqualität. Integrierte Pflegewege verbessern die Patientenergebnisse. So übernehmen beispielsweise große Krankenhausnetze in den USA einen erheblichen Anteil an Neuromodulationsimplantatverfahren.

Das Segment Ambulatory Surgery Centers (ASCs) wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,6% von 2026 bis 2033 beobachtet wird, der durch eine zunehmende Verschiebung in Richtung ambulantbasierte minimalinvasive Verfahren angetrieben wird. ASCs bieten kostengünstige Behandlungsoptionen mit kürzeren Erholungszeiten. Die zunehmende Vorliebe für die Entlastung der gleichen Tage erhöht die Annahme. Technologische Fortschritte ermöglichen komplexe Urologieverfahren in ambulanten Einstellungen. Die Ausweitung der Versicherungsdeckung unterstützt das Wachstum weiter. So unterstreicht beispielsweise die zunehmende ASC-basierte Botox Blaseninjektion diesen Übergang.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Direkt- und Einzelhandelskanäle segmentiert. Der Direktkanal dominierte den Markt mit einem Anteil von 61,2% im Jahr 2025, angetrieben durch starke Krankenhaus-Beschaffungssysteme und direkte Verträge mit pharmazeutischen und medizinischen Gerätefirmen. Krankenhäuser und Spezialkliniken bevorzugen direkte Beschaffung für bessere Preis- und Versorgungssicherheit. Starke Beziehungen zwischen Herstellern und Gesundheitsdienstleistern unterstützen diese Dominanz. Der groß angelegte institutionelle Einkauf verstärkt diesen Kanal weiter. Regulatorische Compliance-Anforderungen bevorzugen auch direkte Beschaffung. So werden z.B. direkte Versorgungsvereinbarungen für Neuromodulationsgeräte in den US-Krankenhäusern weit verbreitet.

Der Retail-Kanal wird das schnellste Wachstum bei einem CAGR von 6,1 % von 2026 bis 2033, angetrieben durch die zunehmende Verfügbarkeit von verschreibungspflichtigen Medikamenten durch Einzelhandelspharmaka und Online-Plattformen registriert. Die wachsende Patientenpräferenz für den bequemen Zugang zu Medikamenten unterstützt die Expansion. Die Ausweitung der Pharmazie-Ketten verbessert die Verbreitung. Die digitale Pharmazie-Adoption beschleunigt das Wachstum weiter. Das Selbstmanagement von chronischen Blasenzuständen zu erhöhen, erhöht die Nachfrage. So unterstreicht beispielsweise die vermehrte Einzelhandelsausgabe von überaktiven Blasenmedikamenten die steigende Tendenz der ambulanten Pflege.

North America Bladder Disorders Markt Regionale Analyse

Die Vereinigten Staaten dominierten den Markt für Blasenstörungen in Nordamerika mit dem größten Umsatzanteil von 82,4% im Jahr 2025, unterstützt durch eine hohe Prävalenz von Harnstörungen, fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsdeckung und frühzeitige Einführung innovativer Behandlungstechnologien. Das Land profitiert von der weit verbreiteten Einführung innovativer Therapien wie Neuromodulationsgeräte, Botulinum-Toxin-Injektionen und fortgeschrittenen pharmakologischen Behandlungen für überaktive Blase und Harninkontinenz. Die Präsenz führender Pharma- und Medizinprodukteunternehmen stärkt die Verfügbarkeit und Innovation der Behandlung. Das zunehmende Bewusstsein für die Blasengesundheit, die steigende geriatrische Bevölkerung und die frühen Diagnosepraktiken tragen ebenfalls zur Markterweiterung bei. Starke Krankenhausnetze und spezialisierte Urologiezentren verbessern den Zugang zu fortschrittlicher Versorgung. Kontinuierliche klinische Forschung und Produktzulassungen verstärken die Dominanz der Vereinigten Staaten auf dem regionalen Markt.

U.S. Bladder Disorders Marktaufsicht

Der Markt für Blasenstörungen in den USA zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz der Harninkontinenz, der überaktiven Blase und der interstitiellen Zystitis, zusammen mit einer schnell alternden Bevölkerung und einem hohen Bewusstsein für die urologische Gesundheit. Die fortschrittliche Gesundheitsinfrastruktur des Landes und die starke Rückerstattung unterstützen die weit verbreitete Einführung von pharmakologischen Therapien, Neuromodulationsgeräten und minimalinvasiven Verfahren. Die zunehmende Nutzung von AI-gestützten Diagnose- und digitalen Gesundheitsplattformen verbessert die Früherkennung und das langfristige Krankheitsmanagement. Zudem beschleunigt die starke Präsenz führender Pharma- und Medizinprodukteunternehmen die Innovations- und Behandlungsverfügbarkeit in Krankenhäusern und Spezialkliniken. Der zunehmende Fokus auf Ambulanz und geduldig-freundliche Therapien erhöht die Markterweiterung in den USA weiter.

Kanada Bladder Disorders Market Insight

Der Markt für Blasenstörungen in Kanada erlebt ein stetiges Wachstum, unterstützt durch die Erhöhung der Gesundheitsinvestitionen, den Ausbau des Zugang zur urologischen Versorgung und das zunehmende Bewusstsein für blasenbedingte Zustände unter der alternden Bevölkerung. Das allgemeine Gesundheitssystem des Landes erleichtert eine verbesserte Diagnose- und Therapieannahme, insbesondere für überaktive Blasen- und Harninkontinenz. Der zunehmende Einsatz minimalinvasiver Therapien und verschreibungspflichtiger Medikamente unterstützt die Effizienz und Ergebnisse der Patientenversorgung. Zusätzlich erhöht die zunehmende Integration fortschrittlicher diagnosischer Werkzeuge wie z.B. der Zystoskopie und der urodynamischen Tests die klinische Genauigkeit. Die Ausweitung von Spezialkliniken und Krankenhausinfrastrukturen verstärken die Barrierefreiheit in städtischen und halbstädtischen Regionen in Kanada.

Mexiko Bladder Disorders Marktaufsicht

Der Markt für mexikanische Blasenstörungen erweitert sich allmählich durch die Verbesserung der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für Harnwege und den Zugang zu Diagnose- und Behandlungsdienstleistungen. Die zunehmende Prävalenz unbehandelter Blasenerkrankungen und die zunehmende Einführung von pharmakologischen Grundtherapien sind die Marktnachfrage. Öffentliche und private Gesundheitsinitiativen verbessern die Verfügbarkeit von urologischen Dienstleistungen in städtischen Krankenhäusern. Der begrenzte Zugang zu fortgeschrittenen Neuromodulationen und kostenintensiven Therapien bleibt jedoch in ländlichen Gebieten ein Hindernis. Es wird erwartet, dass ein zunehmender medizinischer Tourismus und eine allmähliche Einführung minimalinvasiver Verfahren das zukünftige Marktwachstum in Mexiko unterstützen.

North America Bladder Disorders Marktanteil

Die North America Blasenstörungen Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Astellas Pharma Inc. (Japan)

- Pfizer Inc. (USA)

- AbbVie Inc. (USA)

- Bayer AG (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Coloplast A/S (Dänemark)

- Teleflex Incorporated (US)

- BD (US)

- Hollister Incorporated (USA)

- Kochen (US)

- Laborie Medical Technologies Corp. (Kanada)

- UroMems SAS (Frankreich)

- Olympus Corporation (Japan)

- Karl Storz SE & Co. KG (Deutschland)

- Ferring Pharmaceuticals (Schweiz)

- Ipsen (Frankreich)

- Recordati S.p.A. (Italien)

- Pierre Fabre Médicament (Frankreich)

Neueste Entwicklungen in Nordamerika Bladder Disorders Market

- Im Januar 2025 kündigte Medtronic, ein globaler Technologieführer im Gesundheitswesen, eine weitere Erweiterung seines sakralen Neuromodulations-Portfolios an, das für das überaktive Blasen- und Harnretentionsmanagement im US-Markt verwendet wird, um sein InterStim-basiertes Behandlungs-Ökosystem durch verbesserte klinische Adoption und langfristige Patientenmanagement-Lösungen zu stärken. Die Entwicklung hebt die wachsende Nachfrage nach implantierbaren Neuromodulationstherapien in der chronischen Blasenstörungsversorgung hervor, unterstützt durch die zunehmende Arztannahme in spezialisierten Urologiezentren in Nordamerika. Diese Erweiterung verstärkt die Führung von Medtronic bei fortschrittlichen Blasenkontrolltherapien und spiegelt die anhaltende Innovation in minimalinvasiven Behandlungsoptionen für feuerfeste Harnbedingungen wider.

- Im September 2024 betonte AbbVie, ein führendes biopharmazeutisches Unternehmen, eine fortgesetzte klinische und reale Beweisentwicklung für seine OnabotulinumtoxinA (Botox)-Therapie, die in der überaktiven Blasenbehandlung in den Vereinigten Staaten verwendet wird und das umfassendere Vertrauen der Ärzte in langfristige Symptom-Management-Ergebnisse unterstützt. Das Update betonte verbesserte geduldig gemeldete Ergebnisse und anhaltende Wirksamkeit bei der Verringerung der Harninkontinenzsequenzen bei Erwachsenen mit neurogenen und idiopathischen Blasenbedingungen. Diese Entwicklung spiegelt die zunehmende Abhängigkeit von biologen Therapien in der chronischen urologischen Versorgung wider

- Im Juni 2023 kündigte Axonics, ein auf sakrale Neuromodulationssysteme spezialisiertes medizinisches Technologieunternehmen, nach der Übernahme von Contura in den Vereinigten Staaten erweiterte Vermarktungsbemühungen an, um seine Position bei der Behandlung von Harninkontinenz durch Bulkamid-Hydrogeltherapie zu stärken. Die Integration verbesserte das Portfolio von Axonics mit minimalinvasiven Lösungen für die Inkontinenz von Stressurinkontinenzen und ermöglichte einen breiteren Zugang zu urologischen Praktiken. Diese Entwicklung spiegelt die zunehmende Annahme von injizierbaren Füllstoffen als Alternative zu chirurgischen Eingriffen wider.

- Im März 2022 setzte Sumitomo Pharma America (früher Urovant Sciences) seine vibegron-basierte Therapie (Gemtesa) Kommerzialisierungsbemühungen in den USA überaktiven Blasenmarkt fort und verstärkte seine Präsenz in oralen pharmakologischen Behandlungsoptionen für urinäre Dringlichkeit und Häufigkeit. Die Entwicklung unterstützte eine breitere Arztannahme von Beta-3-Adrenergikern als Alternativen zu anticholinergischen Medikamenten, verbesserte Tolerabilitätsprofile für Patienten. Dies spiegelt die zunehmende Bevorzugung neuer oraler Therapien im Blasenstörungsmanagement wider.

- Im November 2021 berichtete Medtronic weiter klinische Adoption und prozedurales Wachstum seiner sakralen Neuromodulationstechnologien in ganz Nordamerika, die durch zunehmende Auslastung bei Patienten mit überaktiver Blase und nichtobstruktiver Harnretention angetrieben werden. Die Entwicklung betonte das zunehmende Bewusstsein bei Ärzten über implantierbare Neuromodulation als effektive Langzeitbehandlungsoption. Dieser Trend spiegelt die steigende Vorliebe für gerätebasierte Therapien gegenüber dem chronischen pharmakologischen Management in feuerfesten Fällen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den nordamerikanischen Markt für Blasenerkrankungen

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF KRÄFTE

4.3 Nordamerikanischer Markt für Blasenerkrankungen, Pipeline-Analyse

5. NORDAMERIKANISCHER MARKT FÜR BLASENSTÖRUNGEN: VORSCHRIFTEN

5.1 DER US-REGULATORISCHE RAHMEN FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN

5.2 EUROPÄISCHER RECHTSRAHMEN FÜR ARZNEIMITTEL GEGEN BLASENSTÖRUNGEN

5.3 JAPANISCHE GESETZLICHE LEITLINIEN ZU MEDIKAMENTEN GEGEN BLASENSTÖRUNGEN

6 Marktübersicht für Blasenerkrankungen in Nordamerika

6.1 TREIBER

6.1.1 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

6.1.2 WACHSENDE GESUNDHEITSBEVÖLKERUNG

6.1.3 Steigende Forschungs- und Entwicklungsinvestitionen und Einführung neuer Therapien in den kommenden Jahren

6.1.4 Kombination verschiedener zielgerichteter Therapien

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN IM ZUSAMMENHANG MIT DER DIAGNOSE UND BEHANDLUNG VON BLASENSTÖRUNGEN

6.2.2 PRODUKTRÜCKRUFE VOM MARKT

6.3 CHANCEN

6.3.1. Zunahme neuer technologischer Fortschritte

6.3.2 ZUNEHMENDE KRANKHEITSMANAGEMENTPROGRAMME

6.4 HERAUSFORDERUNGEN

6.4.1 Mangelndes Bewusstsein für Probleme im Zusammenhang mit Blasenerkrankungen

6.4.2 Patentablauf von Arzneimitteln

7. Markt für Blasenerkrankungen in Nordamerika, nach Typ

7.1 ÜBERSICHT

7.2 Überaktive Blase

7.3 HARNINKONTINENZ

7.4 Blasenentzündung

7.5 Interstitielle Zystitis

7.6 Blasenkrebs

7.7 SONSTIGES

8. NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART

8.1 ÜBERSICHT

8.2 MEDIKAMENTE

8.2.1 Tolterodin

8.2.2 MIRABEGRON

8.2.3 FESOTERODIN

8.2.4 OXYBUTYNIN

8.2.5 SOLIFENACIN

8.2.6 DARIFENACIN

8.2.7 Trospium

8.2.8 SONSTIGES

8.3 CHIRURGIE

8.3.1 Operation zur Erhöhung der Blasenkapazität

8.3.2 Blasenentfernung

8.3.3 SONSTIGES

8.4 SONSTIGES

9. NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL

9.1 ÜBERSICHT

9.2 DIREKT

9.3 EINZELHANDEL

10 NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.3 KLINIKEN

10.4 AMBULANTE CHIRURGISCHE ZENTREN

10.5 SONSTIGES

11 NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH GEOGRAFIE

11.1 NORDAMERIKA

11.1.1 USA

11.1.2 KANADA

11.1.3 MEXIKO

12 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13 SWOT-ANALYSE

14 FIRMENPROFIL

14.1 MERCK AND CO. INC. (2021)

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 UNTERNEHMENSAKTIENANALYSE

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNG

14.2 ASTELLAS PHARMA INC. (2021)

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 UNTERNEHMENSAKTIENANALYSE

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 BRISTOL-MYERS SQUIBB COMPANY (2021)

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 UNTERNEHMENSAKTIENANALYSE

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNG

14.4 BOSTON SCIENTIFIC CORPORATION (2021)

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 UNTERNEHMENSAKTIENANALYSE

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNG

14.5 VIATRIS INC. (2021)

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 UNTERNEHMENSAKTIENANALYSE

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNG

14.6 ABBVIE (2021)

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 JÜNGSTE ENTWICKLUNG

14.7 AXONICS, INC. (2021)

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 PRODUKTPORTFOLIO

14.7.4 JÜNGSTE ENTWICKLUNG

14.8 BLUE WIND MEDICAL (2021)

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNG

14.9 COLOPLAST CORP. (2021)

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.1 GAYLORD CHEMICAL COMPANY, LLC (2021)

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 PRODUKTPORTFOLIO

14.10.3 JÜNGSTE ENTWICKLUNG

14.11 JOHNSON & JOHNSON SERVICES, INC. (2021)

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 Umsatzanalyse

14.11.3 PRODUKTPORTFOLIO

14.11.4 NEUESTE ENTWICKLUNG

14.12 KYORIN PHARMACEUTICAL CO., LTD. (EINE TOCHTERGESELLSCHAFT VON KYORIN HOLDINGS, INC.) (2021)

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNGEN

14.13 LABORIE (2021)

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 JÜNGSTE ENTWICKLUNG

14.14 MEDTRONIC (2021)

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 PRODUKTPORTFOLIO

14.14.4 NEUESTE ENTWICKLUNGEN

14.15 PFIZER INC. (2021)

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 Umsatzanalyse

14.15.3 PRODUKTPORTFOLIO

14.15.4 NEUESTE ENTWICKLUNGEN

14.16 VALENCIA TECHNOLOGIES (2021)

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 NEUE ENTWICKLUNG

14.17 SUN PHAMACEUTICAL INDUSTRIES LTD. (2021)

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 Umsatzanalyse

14.17.3 PRODUKTPORTFOLIO

14.17.4 NEUESTE ENTWICKLUNG

14.18 SWATI SPENTOSE (2021)

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 PRODUKTPORTFOLIO

14.18.3 JÜNGSTE ENTWICKLUNG

14.19 UROVANT SCIENCES (2021)

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 RECENT DEVELOPMENT

14.2 ZYDUS GROUP (2021)

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR ÜBERAKTIVE BLASE BEI BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR HARNINKONTINENZ BEI BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR BLASENENTZÜNDUNGEN BEI BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR INTERSTITIALE ZYSTITIS BEI BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR BLASENKREBS UND BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 7: ANDERE MARKTTEILNEHMER FÜR BLASENERKRANKUNGEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 13: ANDERE MARKTTEILNEHMER FÜR BLASENERKRANKUNGEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 15: DIREKTMARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16: NORDAMERIKANISCHER EINZELHANDEL IM MARKT FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 18: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19: NORDAMERIKANISCHE KLINIKEN FÜR BLASENERKRANKUNGEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20: AMBULANTE CHIRURGISCHE ZENTREN IM MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 21: ANDERE MARKTTEILNEHMER FÜR BLASENERKRANKUNGEN IN NORDAMERIKA, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 29 US-MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MIO. USD)

TABELLE 30 US-MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 31 – US-MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 32 US-MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 33 US-MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 34: US-MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 35: KANADISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 36: KANADISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 37: KANADISCHER MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 38 – KANADISCHER MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 39: KANADISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 40: KANADISCHER MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 41 MARKT FÜR BLASENERKRANKUNGEN IN MEXIKO, NACH TYP, 2020–2029 (MILLIONEN USD)

TABELLE 42 MARKT FÜR BLASENERKRANKUNGEN IN MEXIKO, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 43 MEXIKO: MARKT FÜR MEDIKAMENTE GEGEN BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MILLIONEN USD)

TABELLE 44 MEXIKO: MARKT FÜR CHIRURGIE BEI BLASENERKRANKUNGEN, NACH BEHANDLUNGSART, 2020–2029 (MIO. USD)

TABELLE 45: MEXIKO: MARKT FÜR BLASENERKRANKUNGEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 46: MEXIKO: MARKT FÜR BLASENERKRANKUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: ANALYSE DES NORDAMERIKANISCHEN KONVERTIERENS ZUR REGIONALEN MARKTBEHANDLUNG

ABBILDUNG 5: MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: MARKTASTER ZUR ENDBENUTZERABDECKUNG

ABBILDUNG 9 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 11: ZUNEHMENDE EPIDEMIEN- UND PANDEMIENAUSBRÜCHE UND EINE ZUNEHMENDE PRÄVALENZ VON BLASENERKRANKUNGEN WERDEN DEN NORDAMERIKANISCHEN MARKT FÜR BLASENERKRANKUNGEN IM PROGNOSEZEITRAUM 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: DAS SEGMENT ÜBERAKTIVE BLASE WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR BLASENSTÖRUNGEN IN DEN JAHREN 2022 UND 2029 AUSMACHEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR BLASENSTÖRUNGEN

ABBILDUNG 14 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH TYP, 2021

ABBILDUNG 15: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH TYP, 2022–2029 (MILLIONEN USD)

ABBILDUNG 16 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH TYP, CAGR (2022–2029)

ABBILDUNG 17 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH ART, LEBENSLINIENKURVE

ABBILDUNG 18 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH BEHANDLUNGSART, 2021

ABBILDUNG 19: NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH BEHANDLUNGSART, 2022–2029 (MILLIONEN USD)

ABBILDUNG 20 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH BEHANDLUNGSART, CAGR (2022–2029)

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH BEHANDLUNGSART, LEBENSLINIENKURVE

ABBILDUNG 22 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 23 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 24 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 26 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 27 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH ENDVERBRAUCHER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 28 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH ENDVERBRAUCHER, CAGR (2022–2029)

ABBILDUNG 29 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 30 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: ÜBERSICHT (2021)

ABBILDUNG 31 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH LÄNDERN (2021)

ABBILDUNG 32 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 33 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 34 MARKT FÜR BLASENERKRANKUNGEN IN NORDAMERIKA: NACH TYP (2022–2029)

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR BLASENERKRANKUNGEN: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.