North America Branded Generics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

55.89 Billion

USD

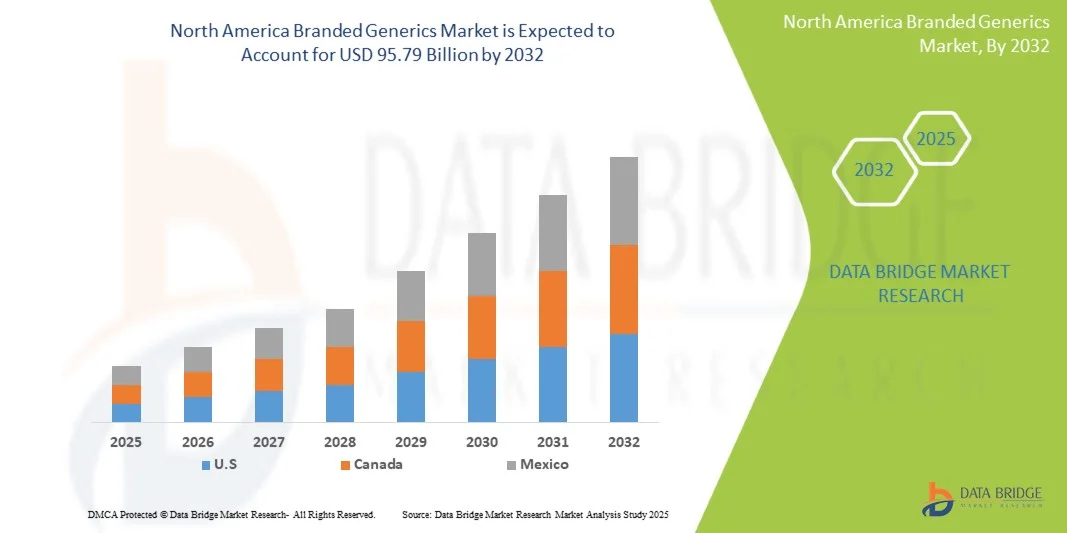

95.79 Billion

2024

2032

USD

55.89 Billion

USD

95.79 Billion

2024

2032

| 2025 –2032 | |

| USD 55.89 Billion | |

| USD 95.79 Billion | |

| % | |

|

Marktsegmentierung für Marken-Generika in Nordamerika nach Wirkstoffklasse (Antihypertensiva, Hormone, Antimetaboliten, Lipidsenker, Antiepileptika, Alkylanzien, Antidepressiva, Antipsychotika, Sonstige), nach Anwendungsgebiet (Herz-Kreislauf-Erkrankungen, Schmerztherapie und Entzündungshemmer, Onkologie, Diabetes, Neurologie, Magen-Darm-Erkrankungen, Dermatologie, Sonstige), nach Verabreichungsweg (oral, injizierbar, topisch, Sonstige), nach Produkttyp (Marken-Generika mit Mehrwert, Handelsnamen-Generika), nach Patientendemografie (Erwachsene, Senioren, Kinder), nach Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege, akademische und Forschungseinrichtungen, Sonstige), nach Vertriebskanal (Apotheken, Krankenhausapotheken, Direktvertrieb, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Marken-Generika in Nordamerika

- Der nordamerikanische Markt für Marken-Generika wurde im Jahr 2024 auf 55,89 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 95,79 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2025 bis 2032 dürfte der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0 % wachsen. Haupttreiber hierfür sind steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und die Nachfrage nach erschwinglichen, qualitativ hochwertigen Medikamenten in entwickelten und aufstrebenden Märkten.

- Dieses Wachstum wird zusätzlich durch den Ablauf von Patenten für Originalpräparate, staatliche Förderprogramme für kosteneffektive Behandlungen, den Ausbau des Gesundheitszugangs in Schwellenländern und die zunehmende Nutzung digitaler Gesundheits- und E-Apothekenkanäle befeuert. Kontinuierliche Innovationen bei Arzneimittelformulierungen, verbesserte Strategien zur Steigerung der Patientenadhärenz und die Erweiterung des Portfolios an Marken-Generika durch führende Pharmaunternehmen dürften die Marktexpansion weltweit ebenfalls beschleunigen.

Marktanalyse für Marken-Generika in Nordamerika

- Der nordamerikanische Markt für Marken-Generika verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach kostengünstigen, qualitativ hochwertigen Arzneimitteln, die die Erschwinglichkeit von Generika mit der Markenbekanntheit verbinden. Marken-Generika spielen eine entscheidende Rolle bei der Verbesserung der Therapietreue, dem erweiterten Zugang zu essenziellen Medikamenten und der Schaffung von Umsatzmöglichkeiten für Pharmaunternehmen in Schwellen- und Industrieländern. Der Markt steht vor Herausforderungen wie regulatorischen Unterschieden in den einzelnen Ländern, Preisdruck und dem Bedarf an kontinuierlicher Innovation, um die Markentreue zu erhalten.

- Die Bereiche chronische Krankheitsbehandlung, Onkologie, Herz-Kreislauf-Erkrankungen und Infektionstherapie sind wichtige Wachstumstreiber. Die zunehmende Verbreitung nichtübertragbarer Krankheiten, das steigende Gesundheitsbewusstsein und der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern steigern die Nachfrage nach Marken-Generika. Darüber hinaus prägt die wachsende Verbreitung von Biosimilars und Spezialgenerika die Marktdynamik und bietet Alternativen zu teuren Originalpräparaten bei gleichbleibender Wirksamkeit und Sicherheit. Pharmaunternehmen nutzen Marketingstrategien, Patientenaufklärung und strategische Partnerschaften, um die Akzeptanz von Marken-Generika zu erhöhen.

- Die USA dominieren den Markt aufgrund der etablierten Produktionskapazitäten für Generika, günstiger Regierungspolitik und steigender Gesundheitsausgaben. Nordamerika folgt, angetrieben von der hohen Nachfrage nach Therapien für chronische Erkrankungen, der zunehmenden Gesundheitsversorgung und starken Vertriebsnetzen. Europa verzeichnet ein stetiges Wachstum, unterstützt durch Substitutionsprogramme für Generika, Kostensenkungsmaßnahmen und einen wachsenden Fokus auf Effizienz im Gesundheitswesen. In den aufstrebenden Märkten Lateinamerikas, des Nahen Ostens und Afrikas erfolgt eine schrittweise Einführung aufgrund verbesserter Gesundheitsinfrastruktur, zunehmender regulatorischer Angleichung und wachsender pharmazeutischer Produktionskapazitäten.

- Es wird erwartet, dass das Segment der Antihypertensiva mit einem Marktanteil von 20,95 % den Markt dominieren wird. Dies ist auf die Präferenz der Patienten für eine bequeme Dosierung, Kosteneffizienz und eine breite Anwendbarkeit in verschiedenen Therapiebereichen zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für Marken-Generika in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den nordamerikanischen Markt für Marken-Generika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Marken-Generika in Nordamerika

„Steigende Nachfrage nach erschwinglichen, qualitativ hochwertigen Medikamenten treibt das Wachstum des nordamerikanischen Marktes für Marken-Generika an.“

- Steigende Gesundheitskosten, eine alternde Bevölkerung und die zunehmende Verbreitung chronischer und lebensstilbedingter Krankheiten treiben die Nachfrage in Nordamerika nach erschwinglichen und gleichzeitig qualitativ hochwertigen Medikamenten an und fördern so das Wachstum von Marken-Generika. Marken-Generika bieten eine kostengünstige Alternative zu Originalpräparaten und gewährleisten dabei hohe Standards in Bezug auf Wirksamkeit und Sicherheit. Dadurch sind sie sowohl in entwickelten als auch in Schwellenländern unverzichtbar.

- Regierungen und Kostenträger im Gesundheitswesen fördern aktiv den Einsatz von Marken-Generika durch politische Maßnahmen, Erstattungsmodelle und Programme zur Generika-Substitution, um die Gesundheitsausgaben zu senken, den Zugang zu Behandlungen zu erweitern und die Therapietreue der Patienten zu verbessern. Diese Maßnahmen beschleunigen die Markteinführung in verschiedenen Therapiebereichen, darunter Herz-Kreislauf-Erkrankungen, Diabetes, Onkologie und Erkrankungen des zentralen Nervensystems.

- Beispielsweise genehmigte die US-amerikanische Arzneimittelbehörde FDA im März 2024 mehrere neue Marken-Generika für stark nachgefragte Therapiebereiche wie Diabetes und Bluthochdruck. Dies belegt die zunehmende Entwicklung neuer Medikamente und die regulatorische Unterstützung für kostengünstige Alternativen zu Markenpräparaten. Es verdeutlicht das kontinuierliche Wachstum des nordamerikanischen Marktes für Marken-Generika als Reaktion auf die Bedürfnisse von Patienten und Gesundheitssystemen.

- In Schwellenländern, insbesondere in den USA und Lateinamerika, ist ein beschleunigter Einsatz von Marken-Generika zu verzeichnen. Gründe hierfür sind der Ausbau der Gesundheitsinfrastruktur, das Wachstum der Mittelschicht und staatliche Initiativen zur Verbesserung des Zugangs zu Behandlungen. Unternehmen bauen ihre lokale Produktion aus, investieren in Forschung und Entwicklung und verbessern ihre Vertriebsnetze, um die steigende Nachfrage in diesen Regionen zu decken.

- Da die nordamerikanischen Gesundheitssysteme weiterhin Wert auf Bezahlbarkeit, Zugänglichkeit und Therapietreue legen, wird die Rolle von Marken-Generika zunehmend entscheidender, um eine nachhaltige Gesundheitsversorgung zu gewährleisten und gleichzeitig Innovationen in der Herstellung, Verpackung und patientenorientierten Arzneimittelentwicklung voranzutreiben.

Marktdynamik des nordamerikanischen Generika-Markenmarktes

Treiber

„Patentablauf von Blockbuster-Medikamenten“

- Die bevorstehenden Patentabläufe von Blockbuster-Medikamenten zählen zu den stärksten strukturellen Treibern des Wachstums des nordamerikanischen Marktes für Marken-Generika. Verliert ein umsatzstarkes Originalpräparat seinen Patentschutz, öffnet dies Generika- und Biosimilar-Herstellern die Tür, konkurrierende Versionen auf den Markt zu bringen, wodurch der Marktanteil des Originalpräparats sinkt und die Nachfrage hin zu kostengünstigeren Alternativen gelenkt wird.

- Diese „Patentklippe“ löst eine Kaskade von Folgeeffekten aus: Hersteller beeilen sich, Anträge auf Zulassung abgekürzter neuer Arzneimittel (ANDA) oder Biosimilar-Anträge einzureichen, Aufsichtsbehörden beschleunigen die Prüfung, Kostenträger bevorzugen zunehmend Generika, und Patienten erhalten Zugang zu günstigeren Marken-Generika.

- Im vergangenen Jahrzehnt hat der Wegfall von Patentschutz für große Arzneimittel immer wieder Chancen für etablierte Generikahersteller und neue Marktteilnehmer geschaffen, die Preisdynamik verändert, die Konsolidierung in der Generikaproduktion gefördert und die geografische Expansion in Schwellenländer beschleunigt. Tatsächlich liefert das enorme Umsatzpotenzial auslaufender Patente oft die wirtschaftliche Rechtfertigung für Investitionen in komplexe Generika und Biosimilars.

- Wichtig ist, dass der Zeitpunkt und die Vorhersagbarkeit des Auslaufens von Patenten Generikaherstellern strategische Planungsfenster eröffnen, um Produkteinführungen zu antizipieren, in die Entwicklung neuer Produkte zu investieren, Allianzen zu bilden und Zulassungsdossiers vor dem Verlust des Exklusivitätsschutzes einzureichen.

- Folglich wird der Markt für Marken-Generika zu einem zyklischen Wettbewerbsfeld, das eng mit dem Auslaufen von Patenten für Blockbuster-Produkte verknüpft ist.

Zurückhaltung/Herausforderung

„Patentstreitigkeiten und Risiken im Bereich des geistigen Eigentums“

- Patentstreitigkeiten und Risiken im Bereich des geistigen Eigentums stellen eine erhebliche Belastung für den nordamerikanischen Markt für Marken-Generika dar. Die Komplexität und Dauer von Patentstreitigkeiten können den Markteintritt von Generika verzögern, den Wettbewerb behindern und die Arzneimittelpreise hoch halten.

- Diese Rechtsstreitigkeiten umfassen oft mehrere Ebenen von Patentansprüchen, darunter Anwendungspatente und Sekundärpatente, die die Exklusivitätsperiode von Markenarzneimitteln über den Ablauf des ursprünglichen Patents hinaus verlängern können.

- Darüber hinaus kann die finanzielle Belastung durch die Abwehr von Patentverletzungsklagen Generikahersteller, insbesondere kleinere Unternehmen, vom Markteintritt abhalten. Die sich stetig wandelnde Patentlandschaft und die strategische Nutzung von Patentportfolios durch Originalhersteller verkomplizieren die Marktdynamik zusätzlich und könnten potenziell zu einem globalen Markt für Marken-Generika führen.

- Im Oktober 2025 berichtete die Economic Times beispielsweise, dass das in Hyderabad ansässige Unternehmen Natco Pharma einen Patentstreit gegen den Schweizer Pharmakonzern Roche um das Medikament Risdiplam, das zur Behandlung von spinaler Muskelatrophie eingesetzt wird, gewonnen hat.

- Diese rechtlichen und finanziellen Hürden beeinträchtigen sowohl die Rentabilität der Hersteller als auch den Zugang der Patienten zu erschwinglichen Medikamenten. Insgesamt bleiben Patentstreitigkeiten und IP-Risiken wesentliche Hemmnisse, die den Wettbewerb und das Wachstum auf dem nordamerikanischen Markt für Marken-Generika beeinflussen.

Marktübersicht für Marken-Generika in Nordamerika

Der nordamerikanische Markt für Marken-Generika ist in sieben wesentliche Segmente unterteilt, die auf der Grundlage von Wirkstoffklasse, Anwendung, Verabreichungsweg, Produkttyp, Patientendemografie, Endverbraucher und Vertriebskanal segmentiert sind.

• Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der nordamerikanische Markt für Marken-Generika in folgende Segmente unterteilt: Antihypertensiva, Hormone, Antimetaboliten, Lipidsenker, Antiepileptika, Alkylanzien, Antidepressiva, Antipsychotika und Sonstige. Im Jahr 2025 wird erwartet, dass das Segment der Antihypertensiva mit einem Marktanteil von 20,95 % den Markt dominieren wird. Treiber dieser Entwicklung sind die weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen, das zunehmende Bewusstsein für die Behandlung von Bluthochdruck und die wachsende Präferenz von Patienten und medizinischem Fachpersonal für kostengünstige Generika.

Es wird erwartet, dass das Segment der Antihypertensiva im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % an Bedeutung gewinnen wird. Treiber dieser Entwicklung sind kontinuierliche Innovationen bei Fixkombinationstherapien, staatliche Initiativen zur Förderung erschwinglicher Medikamente und der Ausbau des Zugangs zur Gesundheitsversorgung in Schwellenländern, die gemeinsam die Akzeptanz von Marken-Generika im Bereich der Antihypertensiva steigern.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt in Herz-Kreislauf-Erkrankungen, Schmerztherapie und Entzündungshemmer, Onkologie, Diabetes, Neurologie, Magen-Darm-Erkrankungen, Dermatologie und Sonstiges unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Herz-Kreislauf-Erkrankungen mit einem Marktanteil von 27,88 % den Markt dominieren wird. Gründe hierfür sind die weltweit steigende Prävalenz von Herzerkrankungen, die wachsende Zahl älterer Menschen und das zunehmende Bewusstsein für präventive Herz-Kreislauf-Medikamente in Verbindung mit der Verfügbarkeit kostengünstiger Marken-Generika.

Es wird erwartet, dass das Segment der Herz-Kreislauf-Erkrankungen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % stetig wachsen wird, da die Gesundheitssysteme in Schwellenländern den Zugang zu essentiellen Medikamenten verbessern, Kombinationspräparate mit fester Dosierung an Popularität gewinnen und die laufende Forschung und Entwicklung die Wirksamkeit und das Sicherheitsprofil von Marken-Generika für die Behandlung von Herz-Kreislauf-Erkrankungen verbessert.

• Durch Verabreichung

Der nordamerikanische Markt für Marken-Generika ist nach Verabreichungsweg in orale, injizierbare, topische und sonstige Darreichungsformen unterteilt. Für 2025 wird erwartet, dass das orale Segment mit einem Marktanteil von 54,98 % den Markt dominieren wird. Dies ist auf die einfache orale Einnahme, die hohe Patienten-Compliance, die breite Verfügbarkeit oraler Darreichungsformen und die Kosteneffizienz im Vergleich zu anderen Verabreichungswegen zurückzuführen.

Im Segment der oralen Arzneimittel dürfte im Prognosezeitraum ein beschleunigtes Wachstum von 7,2 % zu verzeichnen sein. Unterstützt wird dies durch die zunehmende Verbreitung chronischer Krankheiten, die eine Langzeitmedikation erfordern, die steigende Präferenz für selbstverabreichte Therapien und die kontinuierliche Einführung innovativer oraler Formulierungen mit verbesserter Bioverfügbarkeit und patientenfreundlichem Design.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Marken-Generika mit Mehrwert und Marken-Generika unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Marken-Generika mit Mehrwert den Markt mit einem Marktanteil von 66,21 % dominieren wird. Dies ist auf ihre höhere Wirksamkeit, ihr verbessertes Sicherheitsprofil, ihre patientenorientierten Formulierungen und ihre Fähigkeit zurückzuführen, differenzierte therapeutische Vorteile gegenüber Standard-Generika zu bieten.

Das Segment der Marken-Generika mit Mehrwert gewinnt an Bedeutung und wächst mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 %. Dies ist auf die steigende Präferenz der Gesundheitsdienstleister für Formulierungen zurückzuführen, die die Therapietreue der Patienten verbessern, auf die wachsende Nachfrage nach Kombinationstherapien, auf kontinuierliche Innovationen bei den Arzneimittelverabreichungstechnologien und auf den Fokus auf die Deckung ungedeckter medizinischer Bedürfnisse bei der Behandlung chronischer und komplexer Krankheiten.

• Nach Patientendemografie

Auf Basis der Patientendemografie ist der Markt in Erwachsene, Senioren und Kinder unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Erwachsenen mit einem Marktanteil von 64,43 % den Markt dominieren wird. Dies ist auf die höhere Prävalenz chronischer und lebensstilbedingter Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und Bluthochdruck in der erwachsenen Bevölkerung zurückzuführen, was eine stetige Nachfrage nach Marken-Generika antreibt.

Es wird erwartet, dass das Segment der Erwachsenen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % wachsen wird. Treiber dieser Entwicklung sind das steigende Gesundheitsbewusstsein, der zunehmende Zugang zu erschwinglichen Medikamenten, die wachsende Mittelschicht in Schwellenländern und die Präferenz für Marken-Generika mit Mehrwert, die eine bessere Wirksamkeit und Therapietreue bei erwachsenen Patienten bieten.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege, akademische und Forschungseinrichtungen sowie Sonstige unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Krankenhäuser mit einem Marktanteil von 50,54 % den Markt dominieren wird. Dies ist auf die hohe Anzahl an Patientenbehandlungen, die Präferenz für Markenprodukte und hochwertige Generika in der Intensivmedizin sowie die zentralisierten Beschaffungspraktiken der Krankenhäuser zurückzuführen, die eine kontinuierliche Versorgung mit essenziellen Medikamenten gewährleisten.

Im Segment der Krankenhäuser wird mit einem Wachstum von 7,4 % im Zeitraum von 2025 bis 2032 das schnellste Wachstum erwartet. Treiber dieses Wachstums sind der Ausbau der Krankenhausinfrastruktur, die zunehmende Anzahl von Fach- und Mehrfachkrankenhäusern, die steigenden Krankenhauseinweisungen aufgrund chronischer und akuter Erkrankungen sowie die zunehmende Verwendung von Marken-Generika mit Mehrwert in der stationären Versorgung zur Verbesserung der Therapieergebnisse.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Einzelhandelsapotheken, Krankenhausapotheken, Direktvertrieb und Sonstige unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Einzelhandelsapotheken mit einem Marktanteil von 51,56 % den Markt dominieren wird. Dies ist auf die breite Verfügbarkeit von Marken-Generika im Einzelhandel, den Wunsch der Verbraucher nach einem bequemen Zugang zu Medikamenten und die starke Präsenz von Apothekenketten und unabhängigen Apotheken in städtischen und vorstädtischen Gebieten zurückzuführen.

Das Segment der Einzelhandelsapotheken dürfte im Zeitraum von 2025 bis 2032 mit 7,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Selbstmedikation, das wachsende Bewusstsein für kostengünstige Marken-Generika, der Ausbau von Apothekennetzen und staatliche Initiativen zur Förderung des erschwinglichen Zugangs zu essentiellen Arzneimitteln über den Einzelhandel.

Markt für Marken-Generika in Nordamerika – Regionale Analyse

- Es wird erwartet, dass die USA im Jahr 2025 den nordamerikanischen Markt für Marken-Generika mit dem größten Umsatzanteil von 70,77 % dominieren werden. Treiber dieser Entwicklung sind die starke Nachfrage nach erschwinglichen und dennoch qualitativ hochwertigen pharmazeutischen Produkten sowie die steigenden Gesundheitsausgaben in der gesamten Region.

- Die Expansion wird durch die zunehmende staatliche Unterstützung für die Infrastruktur des Gesundheitswesens, die wachsende Verbreitung chronischer Krankheiten und das steigende Bewusstsein für die Therapietreue begünstigt, was allesamt die Akzeptanz von Marken-Generika fördert.

- Länder wie Indien, die USA, Japan und Südkorea sind in der Region führend, da sie über gut etablierte pharmazeutische Produktionskapazitäten, regulatorische Unterstützung für Generika und zunehmende Investitionen in die heimische Gesundheitsproduktion verfügen.

- Darüber hinaus beschleunigen günstige Rahmenbedingungen, die die lokale Arzneimittelproduktion, den Zugang zur Gesundheitsversorgung und den Export von Arzneimitteln fördern, das Marktwachstum in den USA zusätzlich.

Einblick in den nordamerikanischen Markt für Marken-Generika

Nordamerika wird Prognosen zufolge im Jahr 2025 einen Marktanteil von rund 21,42 % am nordamerikanischen Markt für Marken-Generika erreichen. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und die Präsenz führender Pharmaunternehmen. Das Wachstum in der Region wird durch die steigende Nachfrage nach Therapien für chronische Erkrankungen, die hohe Akzeptanz von Spezialgenerika und die intensive Forschung und Entwicklung im Bereich Biosimilars angetrieben. Die USA und Kanada investieren weiterhin massiv in den Ausbau der heimischen pharmazeutischen Produktion, digitale Gesundheitsinitiativen und patientenorientierte Versorgungsprogramme, was die Nutzung von Marken-Generika fördert. Darüber hinaus trägt der zunehmende Fokus auf kosteneffiziente Therapien und Effizienz im Gesundheitswesen zur Marktdurchdringung in der gesamten Region bei.

Markteinblicke für Marken-Generika in den USA und Nordamerika

Die USA werden voraussichtlich den nordamerikanischen Markt dominieren. Grundlage hierfür sind ihr starkes pharmazeutisches Ökosystem, hohe Gesundheitsausgaben und die rasche Verbreitung von Spezial- und hochwertigen Generika. Die zunehmende Verbreitung chronischer Krankheiten, onkologischer Behandlungen und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach Marken-Generika weiter an. Investitionen des Landes in die Gesundheitsinfrastruktur, digitale Therapien und Initiativen zur Rückverlagerung der Produktion beschleunigen das Marktwachstum zusätzlich. Mit einem gut etablierten Vertriebsnetz, fortschrittlicher regulatorischer Unterstützung und starken Forschungs- und Entwicklungskapazitäten bleiben die USA einer der größten und lukrativsten Märkte für Marken-Generika weltweit.

Markteinblicke für Marken-Generika in Kanada und Nordamerika

Kanada nimmt im nordamerikanischen Markt für Marken-Generika eine wichtige Position ein. Diese wird durch die starke Gesundheitsinfrastruktur, die fortschrittlichen pharmazeutischen Produktionskapazitäten und staatliche Initiativen zur Förderung der heimischen Arzneimittelproduktion gestützt. Der Fokus des Landes auf die Behandlung chronischer Krankheiten, Onkologie und Herz-Kreislauf-Therapien steigert die Nachfrage nach Marken-Generika. Strategische Partnerschaften zwischen Pharmaunternehmen und Forschungseinrichtungen treiben zudem Innovationen bei hochwertigen Generika und Spezialtherapien voran. Frankreichs zunehmender Fokus auf Gesundheitsversorgung, Bezahlbarkeit und Therapietreue stärkt seine Bedeutung in der europäischen Pharmalandschaft zusätzlich.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (USA)

- Sandoz Group AG (Schweiz)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Aurobindo Pharma (Indien)

- Cipla Pharmaceuticals (Indien)

- Fresenius Kabi (Deutschland)

- Abbott (USA)

- Glenmark Pharmaceuticals (Indien)

- Hikma Pharmaceuticals PLC (UK)

- Lupin Pharmaceuticals (Indien)

- Emcure Pharmaceuticals (Indien)

- Bausch Health Companies Inc. (Kanada)

- Mankind Pharma (Indien)

- Jubilant Pharma (Indien)

- Natco Pharma (Indien)

- ARISTO Pharmaceuticals Private Limited (Indien)

- Biocon Limited (Indien)

- Torrent Pharmaceuticals Ltd. (Indien)

- Endo, Inc. (USA)

- Alembic Pharmaceuticals Limited (Indien)

- SAGENT Pharmaceuticals (USA)

- Panacea Biotec (Indien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Marken-Generika.

- Im Oktober 2025 hat die US-amerikanische Arzneimittelbehörde FDA eine erweiterte Indikation für UZEDY (Risperidon) Depot-Injektionssuspension genehmigt. Das Medikament ist nun zusätzlich zur Behandlung von Erwachsenen auch für Kinder und Jugendliche im Alter von 13 bis 17 Jahren mit Schizophrenie zugelassen. Dies bietet jüngeren Patienten mit dieser chronischen Erkrankung eine langwirksame Behandlungsoption.

- Im August 2025 erhielt Teva die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für die erste Generikaversion von Saxenda (Liraglutid) zur Injektion und brachte diese auf den Markt. Dieser generische GLP-1-Rezeptoragonist ist als Mittel zur Gewichtskontrolle bei Erwachsenen und Kindern zugelassen und bietet eine leichter zugängliche Option für die langfristige Gewichtsreduktion.

- Im August 2025 erhielt Viatris die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für die erste Generikaversion von Eisensaccharose-Injektion, einem Medikament zur Behandlung von Eisenmangelanämie. Diese Entwicklung bietet Patienten und medizinischem Fachpersonal in den Vereinigten Staaten eine kostengünstigere Behandlungsoption. Die Zulassung stärkt das Portfolio von Viatris an generischen Injektionspräparaten und verbessert den Zugang der Patienten zu dieser wichtigen Therapie.

- Im April 2025 reichte Viatris beim japanischen Ministerium für Gesundheit, Arbeit und Soziales ergänzende Zulassungsanträge für EFFEXOR (Venlafaxin) zur Behandlung der generalisierten Angststörung ein. Dieser regulatorische Schritt zielt darauf ab, die therapeutische Anwendung des Medikaments auf dem japanischen Markt zu erweitern. Im Falle einer Zulassung stünde Patienten in Japan, die an dieser Erkrankung leiden, eine neue Behandlungsoption zur Verfügung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR MARKENGENERIKA IN NORDAMERIKA

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Marktabdeckungsraster für Endnutzer

2.1 Sekundärquellen

2.11 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Analyse

4.2 MARKENAUSBLICK

4.2.1 PRODUKT- UND MARKENÜBERSICHT

4.2.1.1 PRODUKTÜBERSICHT

4.2.1.2 MARKENÜBERSICHT

4.3 Kaufverhalten der Konsumenten – Nordamerikanischer Markt für Marken-Generika

4.4 Innovationstracker und strategische Analyse

4.4.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.4.1.1 Joint Ventures

4.4.1.2 Fusionen und Übernahmen

4.4.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.4.1.4 TECHNOLOGIE-KOOPERATIONEN

4.4.1.5 Strategische Desinvestitionen

4.4.2 Anzahl der in Entwicklung befindlichen Produkte

4.4.3 Entwicklungsstadium

4.4.4 ZEITSTRAHL UND MEILENSTEINE

4.4.5 Innovationsstrategien und -methoden

4.4.6 Risikobewertung und Risikominderung

4.4.7 ZUKUNFTSAUSBLICK

4.5 Patentanalyse – Nordamerikanischer Markt für Marken-Generika

4.5.1 PATENTQUALITÄT UND -STÄRKE

4.5.2 Patentfamilien

4.5.3 LIZENZIERUNG UND KOOPERATIONEN

4.5.4 REGIONALE PATENTLANDSCHAFT

4.5.5 IP-STRATEGIE UND -MANAGEMENT

4.6 Preisanalyse

4.7 Wertkettenanalyse

4.7.1 ÜBERSICHT

4.7.2 Rohstoffversorgung

4.7.3 Komponentenherstellung und -verarbeitung

4.7.4 Ausrüstungs- und Technologieanbieter

4.7.5 Vertrieb und Logistik

4.7.6 Endnutzer (Marken & Branchensektoren)

4.7.7 SCHLUSSFOLGERUNG

5. Regulierungsbereich

5.1 Geltungsbereich der Regulierung (Nordamerika)

5.2 Geltungsbereich der Regulierung (Südamerika)

5.3 Geltungsbereich der Regulierung (Europa)

5.4 Geltungsbereich der Regulierung (Naher Osten und Afrika)

5.5 Geltungsbereich der Regulierung (Asien-Pazifik)

5.6 Analyse der Lieferkette des nordamerikanischen Marktes für Marken-Generika

5.6.1 ÜBERSICHT

5.6.2 Logistische Kostenszenario

5.6.3 Bedeutung von Logistikdienstleistern

5.6.4 SCHLUSSFOLGERUNG

5.7 TECHNOLOGISCHE FORTSCHRITTE – MARKT FÜR MARKENGENERIKA IN NORDAMERIKA

5.7.1 Fortschrittliche Formulierungstechnologien

5.7.2 Kontinuierliche Fertigung und Prozessoptimierung

5.7.3 Fälschungsschutz- und intelligente Verpackungstechnologien

5.7.4 Modifizierte Arzneimittelverabreichungssysteme

5.7.5 Digitale Transformation und Integration von E-Rezepten

5.7.6 FORTGESCHRITTENE ANALYSE- UND QUALITÄTSSICHERUNGSWERKZEUGE

5.7.7 Entwicklung personalisierter generischer Therapien

5.7.8 Nachhaltigkeit und umweltfreundliche Produktion

6 MARKTÜBERSICHT

6.1 FAHRER

6.1.1 Ablauf der Patente für Blockbuster-Medikamente

6.1.2 ZUNEHMENDE PRÄVALENZ CHRONISCHER ERKRANKUNGEN

6.1.3 Kostengünstige Alternative zu Originalpräparaten

6.1.4 Vereinfachte Zulassungsverfahren für Marken-Generika

6.2 FESSELN

6.2.1 Patentstreitigkeiten und Risiken im Zusammenhang mit geistigem Eigentum

6.2.2 Gefälschte und minderwertige Arzneimittel

6.3 CHANCEN

6.3.1 Expansion von Marken-Generika in Schwellenländern

6.3.2 Patentklippe bei wichtigen Arzneimitteln

6.3.3 Erweiterung des Angebots an Spezial- und komplexen Generika

6.4 HERAUSFORDERUNGEN

6.4.1 Starker Preisdruck unter Wettbewerbern

6.4.2 QUALITÄTSWAHRNEHMUNG UND VERTRAUEN VON ARZT UND PATIENT IN MARKEN-GENERIKA

7. Nordamerikanischer Markt für Marken-Generika, nach Arzneimittelklasse

7.1 ÜBERSICHT

7.2 Antihypertensiva

7.2.1 Diuretika

7.2.2 CE-Inhibitoren (Angiotensin-Converting-Enzym-Inhibitoren)

7.2.3 Angiotensin-II-Rezeptorblocker (ARB)

7.2.4 BETA-BLOCKER (BBS)

7.2.5 Kalziumkanalblocker (CCBS)

7.2.6 DIREKTE VASODILATOREN

7.2.7 ALPHA-1-BLOCKER

7.2.8 ZENTRALE ALPHA-2-AGONISTEN

7.2.9 Hormone

7.2.10 Steroidhormone

7.2.11 Sexualhormone

7.2.12 ÖSTROGENE

7.2.13 PROGESTOGENE

7.2.14 ANDROGENE

7.2.15 SCHILDDRÜSENHORMONE

7.2.16 ANDERE HORMONE

7.3 Antimetaboliten

7.3.1 Purinanaloga

7.3.2 Pyrimidinanaloga

7.3.3 Folsäureantagonisten

7.4 Lipidsenkende Medikamente

7.4.1 Statine (HMG-CoA-Reduktase-Inhibitoren)

7.4.2 Kombinationsprodukte und andere Wirkstoffe

7.4.3 FIBRATE

7.4.4 Gallensäurebinder

7.4.5 PCSK9-Inhibitoren

7.5 Antiepileptika

7.6 ALKYLIERUNGSMITTEL

7.6.1 Stickoxid-Senfgase

7.6.2 Nitrosoureas

7.6.3 Alkylsulfonate

7.6.4 Triazene

7.6.5 ETHYLENIMINE

7.7 Antidepressiva

7.7.1 Selektive Serotonin-Wiederaufnahmehemmer (SSRI)

7.7.2 Serotonin-Noradrenalin-Wiederaufnahmehemmer (SNRI)

7.7.3 Trizyklische Antidepressiva (TCA)

7.7.4 ATYPISCHE ANTIDEPRESSIVA

7.7.5 Monoaminoxidase-Inhibitoren (MAO-Hemmer)

7.7.6 NMDA-REZEPTOR-ANTAGONISTEN

7.8 Antipsychotika

7.8.1 Antipsychotika der zweiten Generation (attypische Antipsychotika)

7.8.2 Antipsychotika der ersten Generation (typische Antipsychotika)

7.8.3 Phenothiazine

7.8.4 Thioxanthene

7.8.5 Antipsychotika der nächsten Generation

7.9 ANDERE

8. NORDAMERIKANISCHER MARKT FÜR MARKENGENERIKA, NACH ANWENDUNG

8.1 ÜBERSICHT

8.2 Herz-Kreislauf-Erkrankungen

8.3 Schmerztherapie und Entzündungshemmung

8.4 Onkologie

8,5 DIABETES

8.6 Neurologie

8.7 Magen-Darm-Erkrankungen

8.8 DERMATOLOGIE

8.9 ANDERE

9. Nordamerikanischer Markt für Marken-Generika, nach Verwaltungsweg

9.1 ÜBERSICHT

9.2 MÜNDLICH

9.3 INJEKTIONSTABLETTEN

9.4 Örtliche Verabreichung

9.5 ANDERE

10. Nordamerikanischer Markt für Marken-Generika, nach Produkttyp

10.1 ÜBERSICHT

10.2 Marken-Generika mit Mehrwert

10.3 Handelsnamen-Generika

11. NORDAMERIKANISCHER MARKENGENERIKA-MARKE, NACH PATIENTENDEMOGRAFIE

11.1 ÜBERSICHT

11.2 ERWACHSENE

11.3 GERIATRIC

11.4 PÄDIATRIS

12 NORDAMERIKANISCHER MARKENGENERIKA-MARKE, NACH ENDVERBRAUCHER

12.1 ÜBERSICHT

12.2 KRANKENHÄUSER

12.3 KLINIKEN

12.4 Häusliche Pflege

12.5 AKADEMISCHE UND FORSCHUNGSEINRICHTUNGEN

12.6 ANDERE

13. NORDAMERIKANISCHER MARKENGENERIKA-MARKE, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 Einzelhandelsapotheken

13.3 Krankenhausapotheken

13.4 Direktausschreibungen

13.5 ANDERE

14. Markt für Schiffsreparatur- und Wartungsdienstleistungen in Nordamerika, nach Regionen

14.1 Nordamerika

14.1.1 US

14.1.2 KANADA

14.1.3 MEXIKO

15 NORDAMERIKANISCHER MARKENGENERIKA-MARKT: UNTERNEHMENSÜBERSICHT

15.1 ANALYSE DER UNTERNEHMENSANTEILE DER HERSTELLER: NORDAMERIKA

16 SWOT-ANALYSE

17. UNTERNEHMENSPROFIL

17.1 TEVA PHARMACEUTICAL INDUSTRIES LTD.

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 AKTIENANALYSE DES UNTERNEHMENS

17.1.4 PRODUKTPORTFOLIO

17.1.5 Jüngste Entwicklungen

17.2 VIATRIS INC.

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 AKTIENANALYSE DES UNTERNEHMENS

17.2.4 PRODUKTPORTFOLIO

17.2.5 Aktuelle Entwicklungen

17.3 SANDOZ GROUP AG

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 AKTIENANALYSE DES UNTERNEHMENS

17.3.4 PRODUKTPORTFOLIO

17.3.5 Aktuelle Entwicklungen

17.4 DR.REDDY'S LABORATORIES LTD.

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 AKTIENANALYSE DES UNTERNEHMENS

17.4.4 PRODUKTPORTFOLIO

17.4.5 Aktuelle Entwicklungen

17.5 SUN PHARMACEUTICAL INDUSTRIES LTD.

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 AKTIENANALYSE DES UNTERNEHMENS

17.5.4 PRODUKTPORTFOLIO

17.5.5 Aktuelle Entwicklungen

17.6 ABBOTT

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 Aktuelle Entwicklungen

17.7 ALEMBIC PHARMACEUTICALS LIMITED

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 PRODUKTPORTFOLIO

17.7.4 Jüngste Entwicklungen

17.8 AMNEAL PHARMACEUTICALS LLC.

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 NEUESTE ENTWICKLUNGEN

17.9 ARISTO PHARMACEUTICALS PRIVATE LIMITED

17.9.1 Unternehmensübersicht

17.9.2 PRODUKTPORTFOLIO

17.9.3 NEUESTE ENTWICKLUNGEN

17.1 ASPEN HOLDINGS

17.10.1 Unternehmensübersicht

17.10.2 Umsatzanalyse

17.10.3 PRODUKTPORTFOLIO

17.10.4 Jüngste Entwicklungen

17.11 AUROBINDO PHARMA USA (Tochtergesellschaft der AUROBINDO PHARMA LIMITED)

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 PRODUKTPORTFOLIO

17.11.4 Aktuelle Entwicklungen

17.12 BAUSCH HEALTH COMPANIES INC.

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 PRODUKTPORTFOLIO

17.12.4 Jüngste Entwicklungen

17.13 BIOCON.

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 PRODUKTPORTFOLIO

17.13.4 Aktuelle Entwicklungen

17.14 CIPLA

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 Aktuelle Entwicklungen

17.15 EMCURE PHARMACEUTICALS LIMITED

17.15.1 Unternehmensübersicht

17.15.2 Umsatzanalyse

17.15.3 PRODUKTPORTFOLIO

17.15.4 Aktuelle Entwicklungen

17.16 ENDO, INC.

17.16.1 Unternehmensübersicht

17.16.2 Umsatzanalyse

17.16.3 PRODUKTPORTFOLIO

17.16.4 Jüngste Entwicklungen

17.17 FRESENIUS SE & CO. KGAA

17.17.1 Unternehmensübersicht

17.17.2 Umsatzanalyse

17.17.3 PRODUKTPORTFOLIO

17.17.4 Jüngste Entwicklungen

17.18 GLENMARK PHARMACEUTICALS LTD.

17.18.1 Unternehmensübersicht

17.18.2 Umsatzanalyse

17.18.3 PRODUKTPORTFOLIO

17.18.4 Aktuelle Entwicklungen

17.19 HIKMA PHARMACEUTICALS PLC

17.19.1 Unternehmensübersicht

17.19.2 Umsatzanalyse

17.19.3 PRODUKTPORTFOLIO

17.19.4 Aktuelle Entwicklungen

17.2 INTAS PHARMACEUTICALS LTD.

17.20.1 Unternehmensübersicht

17.20.2 PRODUKTPORTFOLIO

17.20.3 Aktuelle Entwicklungen

17.21 JUBILANT GENERICS LIMITED (Tochtergesellschaft der JUBILANT PHARMA COMPANY)

17.21.1 Unternehmensübersicht

17.21.2 PRODUKTPORTFOLIO

17.21.3 Aktuelle Entwicklungen

17.22 LUPIN

17.22.1 Unternehmensübersicht

17.22.2 Umsatzanalyse

17.22.3 PRODUKTPORTFOLIO

17.22.4 Aktuelle Entwicklungen

17.23 MANKIND PHARMA LIMITED

17.23.1 Unternehmensübersicht

17.23.2 Umsatzanalyse

17.23.3 PRODUKTPORTFOLIO

17.23.4 Aktuelle Entwicklungen

17.24 NATCO PHARMA LIMITED

17.24.1 Unternehmensübersicht

17.24.2 Umsatzanalyse

17.24.3 PRODUKTPORTFOLIO

17.24.4 Aktuelle Entwicklungen

17.25 NEULAND LABORATORIES LTD.

17.25.1 Unternehmensübersicht

17.25.2 Umsatzanalyse

17.25.3 PRODUKTPORTFOLIO

17.25.4 NEUESTE ENTWICKLUNGEN

17.26 ORCHIDPHARMA LTD.

17.26.1 Unternehmensübersicht

17.26.2 Umsatzanalyse

17.26.3 PRODUKTPORTFOLIO

17.26.4 Jüngste Entwicklungen

17.27 PANACEA BIOTEC

17.27.1 Unternehmensübersicht

17.27.2 Umsatzanalyse

17.27.3 PRODUKTPORTFOLIO

17.27.4 NEUESTE ENTWICKLUNGEN

17.28 SAGENT

17.28.1 Unternehmensübersicht

17.28.2 PRODUKTPORTFOLIO

17.28.3 NEUESTE ENTWICKLUNGEN

17.29 STRIDES PHARMA SCIENCE LIMITED.

17.29.1 Unternehmensübersicht

17.29.2 Umsatzanalyse

17.29.3 PRODUKTPORTFOLIO

17.29.4 NEUESTE ENTWICKLUNGEN

17.3 TORRENT PHARMACEUTICALS LTD.

17.30.1 Unternehmensübersicht

17.30.2 Umsatzanalyse

17.30.3 PRODUKTPORTFOLIO

17.30.4 Aktuelle Entwicklungen

17.31 USV PRIVATE LIMITED.

17.31.1 Unternehmensübersicht

17.31.2 SERVICEPORTFOLIO

17.31.3 Aktuelle Entwicklungen

17.32 WOCKHARDT LIMITED

17.32.1 Unternehmensübersicht

17.32.2 Umsatzanalyse

17.32.3 PRODUKTPORTFOLIO

17.32.4 Jüngste Entwicklungen

17.33 MCKESSON CORPORATION

17.33.1 Unternehmensübersicht

17.33.2 Umsatzanalyse

17.33.3 PRODUKTPORTFOLIO

17.33.4 Jüngste Entwicklungen

17.34 CENCORA, INC.

17.34.1 Unternehmensübersicht

17.34.2 Umsatzanalyse

17.34.3 PRODUKTPORTFOLIO

17.34.4 NEUESTE ENTWICKLUNGEN

17.35 CARDINAL HEALTH

17.35.1 Unternehmensübersicht

17.35.2 Umsatzanalyse

17.35.3 PRODUKTPORTFOLIO

17.35.4 NEUESTE ENTWICKLUNGEN

17.36 ALVOGEN

17.36.1 Unternehmensübersicht

17.36.2 SERVICEPORTFOLIO

17.36.3 NEUESTE ENTWICKLUNGEN

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: MARKENVERGLEICHSANALYSE DES NORDAMERIKANISCHEN MARKT FÜR MARKENGENERIKA

TABELLE 2 PATENTLANDSCHAFT

TABELLE 3 NORDAMERIKANISCHER MARKT FÜR MARKENGENERIKA, NACH ARZNEIMITTELKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 4 NORDAMERIKANISCHER MARKT FÜR ANTIHYPERTENSIVORITEN IN MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 5 NORDAMERIKANISCHER MARKT FÜR ANTIHYPERTENSIVORITEN IN DER GENERIKOVERZEICHNUNG, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 6 NORDAMERIKANISCHER MARKT FÜR DIURETIKA AUF MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 7 NORDAMERIKANISCHER MARKEN-GENERIKA-MARKT FÜR ACE-HEMMER (ANGIOTENSIN-CONVERTING-ENZYM-HEMMER), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 8 NORDAMERIKA ANGIOTENSIN-II-REZEPTORBLOCKER (ARB) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 9 BETA-BLOCKER (BBS) AUF DEM MARKEN-GENERIKAMARKT IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 10 NORDAMERIKANISCHE CALCIUMKANALBLOCKER (CCBS) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 11 DIREKTE VASODILATOREN AUF DEM MARKENMARKT FÜR GENERIKA IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 12 NORDAMERIKANISCHE ALPHA-1-BLOCKER AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 13 NORDAMERIKAS CENTRAL ALPHA-2 AGONISTEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 14 NORDAMERIKANISCHER MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 15 NORDAMERIKANISCHE HORMONE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 16 STEROIDHORMONMARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 17 NORDAMERIKANISCHE SEXUALHORMON-MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 18 ÖSTROGENE AUF DEM MARKENMARKT FÜR GENERIKA IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 19 NORDAMERIKAS PROGESTOGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 20 NORDAMERIKA ANDROGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 21 NORDAMERIKANISCHER MARKEN-GENERIKA-MARKT FÜR SCHILDDRÜSENHORMONE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 22 NORDAMERIKA ANDERE HORMONE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 23 ANTIMETABOLITEN IM MARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 24 ANTIMETABOLITEN IM MARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 25 NORDAMERIKANISCHE PURINALANALOGIE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 26 NORDAMERIKANISCHE PYRIMIDINANALOGIEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 27 NORDAMERIKANISCHE FOLAT-ANTAGONISTEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 28 NORDAMERIKANISCHER MARKEN-GENERIKA MIT LIPIDSENKUNG, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHE LIPIDSENKENDE ARZNEIMITTEL AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 30 NORDAMERIKA STATINE (HMG-CoA-Reduktasehemmer) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 31 NORDAMERIKAS KOMBINATIONSPRODUKTE UND ANDERE VERTRETER IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 32 NORDAMERIKANISCHE FIBRATE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 33 NORDAMERIKANISCHER MARKT FÜR GENERIKA MIT GALLENSÄUREFILTERN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 34 NORDAMERIKA PCSK9-INHIBITOREN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 35 NORDAMERIKANISCHER MARKT FÜR ANTIEPILEPTIKA AUF MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 36 NORDAMERIKANISCHER MARKT FÜR ANTIEPILEPTIKA AUF MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 37 NORDAMERIKANISCHE ALKYLIERUNGSMITTEL IM MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 38 ALKYLIERUNGSMITTEL IM MARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 39 STICKSTOFF-SENFTE IN NORDAMERIKA AUF DEM MARKENMARKT FÜR GENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 40 NORDAMERIKANISCHER MARKT FÜR NITROSOHRAINE IM GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 41 NORDAMERIKANISCHER MARKT FÜR ALKYLSULFONATE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 42 NORDAMERIKA TRIAZENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 43 NORDAMERIKA ETHYLENIMINE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 44 NORDAMERIKANISCHER MARKT FÜR ANTIDEPRESSIVA AUF MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 45 NORDAMERIKANISCHER MARKT FÜR ANTIDEPRESSIVA AUF MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 46 NORDAMERIKAS SELEKTIVE SEROTONIN-WIEDERAUFNAHME-INHIBITOREN (SSRI) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 47 NORDAMERIKAS SEROTONIN-NOREPINEPHRIN-WIEDERHOLUNGSHEMMER (SNRI) AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 48 NORDAMERIKA TRICYCLISCHE ANTIDEPRESSIVA (TCAS) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 49 NORDAMERIKAS ATYPISCHE ANTIDEPRESSIVA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 50 NORDAMERIKANISCHER MARKT FÜR MONOAMINOXIDASE-INHIBITOREN (MAOIS), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 51 NORDAMERIKA NMDA-REZEPTORANTAGONISTEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 52 NORDAMERIKANISCHER MARKT FÜR ANTIPSYCHOTIKA AUF MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHER MARKT FÜR ANTIPSYCHOTIKA AUF MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 54 NORDAMERIKA ZWEITE GENERATION (ATYPISCHE) ANTIPSYCHOTIKA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 55 NORDAMERIKAS ANTIPSYCHOTIKA DER ERSTEN GENERATION (TYPISCHE) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 56 PHENOTHIAZINE AUF DEM MARKENGENERIKAMARKT IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 57 NORDAMERIKA THIOXANTHENE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 58 NORDAMERIKANISCHE ANTIPSYCHOTIKA DER NÄCHSTEN GENERATION AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 59 NORDAMERIKA ANDERE IM MARKT FÜR MARKENGENERIKA, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 60 NORDAMERIKANISCHER MARKT FÜR MARKENGENERIKA, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 61 NORDAMERIKAS HERZ-KREISLAUF-ERKRANKUNGEN AUF DEM MARKENGENERIKAMARKT, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 62 NORDAMERIKAS HERZ-KREISLAUF-ERKRANKUNGEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 63 NORDAMERIKANISCHER MARKT FÜR SCHMERZMANAGEMENT UND ENTZÜNDUNGSHEMMENDE MEDIKAMENTE IN MARKENFORM, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 64 NORDAMERIKANISCHER MARKT FÜR SCHMERZMANAGEMENT UND ENTZÜNDUNGSHEMMENDE MEDIKAMENTE IN MARKENFORM, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 65 NORDAMERIKAS ONKOLOGIE IM MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 66 NORDAMERIKANISCHER MARKT FÜR ONKOLOGIE MIT MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 67 NORDAMERIKAS SOLIDE TUMOREN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 68 HÄMATOLOGISCHE MALIGNE ERKRANKUNGEN IN NORDAMERIKA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 69 NORDAMERIKANISCHER MARKT FÜR DIABETES, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 70 NORDAMERIKANISCHER MARKT FÜR DIABETES-GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 71 NORDAMERIKANISCHER MARKT FÜR NEUROLOGIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 72 NORDAMERIKANISCHER MARKT FÜR NEUROLOGIE MIT MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 73 GASTROINTESTINALE ERKRANKUNGEN IN NORDAMERIKA AUF DEM MARKEN-GENERIKAMARKT, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 74: GASTROINTESTINALE ERKRANKUNGEN IN NORDAMERIKA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 75 NORDAMERIKA DERMATOLOGIE IM MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 76 NORDAMERIKA DERMATOLOGIE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 77 NORDAMERIKA ANDERE IM MARKT FÜR MARKENGENERIKA, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 78 NORDAMERIKA ANDERE IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 79 MARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH VERWALTUNGSWEG, 2018-2032 (TAUSEND USD)

TABELLE 80 NORDAMERIKANISCHER MARKT FÜR ORALE GARANTIEPRODUKTE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 81 NORDAMERIKANISCHER MARKT FÜR ORALE PRODUKTE IN MARKEN-GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 82 NORDAMERIKANISCHER MARKT FÜR INJIZIERBARE MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 83 NORDAMERIKANISCHER MARKT FÜR INJIZIERBARE MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 84 NORDAMERIKAS TOPISCHE VERWALTUNG IM MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 85 NORDAMERIKAS THEMISCHE VERWALTUNG IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 86 NORDAMERIKA ANDERE IM MARKT FÜR MARKENGENERIKA, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 87 NORDAMERIKANISCHER MARKT FÜR MARKENGENERIKA, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 88 NORDAMERIKA MEHRWERTSTEUER VON MARKENGENERIKA IM MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 89 NORDAMERIKAS MARKENGENERIKA IM MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 90 MARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 91 NORDAMERIKANISCHER MARKT FÜR ERWACHSENE MIT MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 92 NORDAMERIKA GERIATRIC-MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 93 NORDAMERIKANISCHER MARKT FÜR PÄDIATRIE MIT MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 94 NORDAMERIKANISCHER MARKT FÜR MARKEN-GENERIKA, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 95 NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 96 NORDAMERIKANISCHE KLINIKEN IM MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 97 NORDAMERIKANISCHER MARKT FÜR HAUSPFLEGE MIT MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 98 NORDAMERIKANISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR MARKENGENERIKA, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 99 NORDAMERIKA ANDERE IM MARKT FÜR MARKENGENERIKA, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 100 NORDAMERIKANISCHER MARKEN-GENERIKAMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 101 NORDAMERIKANISCHE EINZELHANDELSAPOTHEKEN IM MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 102 NORDAMERIKANISCHE EINZELHANDELSAPOTHEKEN IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 103 NORDAMERIKANISCHE KRANKENHAUSAPOTHEKEN IM MARKT FÜR MARKENGENERIKA, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 104 DIREKTAUSSCHREIBUNGEN IN NORDAMERIKA IM MARKT FÜR MARKENGENERIKA, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 105 NORDAMERIKA ANDERE IM MARKT FÜR MARKENGENERIKA, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 106 MARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH LÄNDERN, 2018-2032 (TAUSEND USD)

TABELLE 107 NORDAMERIKANISCHER MARKT FÜR MARKENGENERIKA, NACH ARZNEIMITTELKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 108 NORDAMERIKANISCHER MARKT FÜR ANTIHYPERTENSIVORITEN IN DER GENERIKÄRZTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 109 NORDAMERIKANISCHER MARKT FÜR DIURETIKA AUF MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 110 NORDAMERIKANISCHE ACE-HEMMER (ANGIOTENSIN-CONVERTING-ENZYM-HEMMER) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 111 NORDAMERIKA ANGIOTENSIN-II-REZEPTORBLOCKER (ARB) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 112 BETA-BLOCKER (BBS) AUF DEM MARKEN-GENERIKAMARKT IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 113 NORDAMERIKANISCHE CALCIUMKANALBLOCKER (CCBS) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 114 DIREKTE VASODILATOREN AUF DEM MARKENMARKT FÜR GENERIKA IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 115 NORDAMERIKANISCHER MARKT FÜR ALPHA-1-BLOCKER MIT MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 116 NORDAMERIKA ZENTRAL-ALPHA-2-AGONISTEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 117 NORDAMERIKANISCHE HORMONE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 118 STEROIDHORMONMARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 119 NORDAMERIKANISCHE SEXUALHORMON-MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 120 ÖSTROGENE AUF DEM MARKENMARKT FÜR GENERIKA IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 121 NORDAMERIKAS PROGESTOGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 122 NORDAMERIKA ANDROGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 123 NORDAMERIKANISCHER MARKEN-GENERIKA-MARKT FÜR SCHILDDRÜSENHORMONE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 124 NORDAMERIKA ANDERE HORMONE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 125 ANTIMETABOLITEN AUF DEM MARKENGENERIKAMARKT IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 126 NORDAMERIKANISCHER MARKEN-GENERIKA-MARKT FÜR PURINEANALOGA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 127 NORDAMERIKANISCHE PYRIMIDINANALOGIEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 128 NORDAMERIKANISCHE FOLAT-ANTAGONISTEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 129 NORDAMERIKANISCHE LIPIDSENKENDE ARZNEIMITTEL AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 130 NORDAMERIKA STATINE (HMG-CoA-Reduktasehemmer) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 131 NORDAMERIKANISCHE KOMBINATIONSPRODUKTE UND ANDERE VERTRETER IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 132 NORDAMERIKANISCHE FIBRATE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 133 NORDAMERIKANISCHER MARKT FÜR GENERIKA MIT GALLENSÄUREFILTERN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 134 NORDAMERIKA PCSK9-INHIBITOREN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 135 NORDAMERIKANISCHER MARKT FÜR ANTIEPILEPTIKA AUF MARKEN-GENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 136 NORDAMERIKANISCHE ALKYLIERUNGSMITTEL IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 137 STICKSTOFF-SENFTE IN NORDAMERIKA AUF DEM MARKENMARKT FÜR GENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 138 NORDAMERIKANISCHER MARKT FÜR NITROSOHRAINE IM GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 139 NORDAMERIKANISCHE ALKYLSULFONATE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 140 NORDAMERIKA TRIAZENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 141 ETHYLENIMINE IM MARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 142 NORDAMERIKANISCHER MARKT FÜR ANTIDEPRESSIVA AUF MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 143 NORDAMERIKAS SELEKTIVE SEROTONIN-WIEDERAUFNAHME-INHIBITOREN (SSRI) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 144 NORDAMERIKA SEROTONIN-NOREPINEPHRIN-WIEDERHOLUNGSHEMMER (SNRI) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 145 NORDAMERIKA TRICYCLISCHE ANTIDEPRESSIVA (TCAS) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 146 NORDAMERIKANISCHE ATYPISCHE ANTIDEPRESSIVA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 147 NORDAMERIKANISCHER MARKT FÜR MONOAMINOXIDASE-HEMMER (MAOIS), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 148 NORDAMERIKA NMDA-REZEPTORANTAGONISTEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 149 NORDAMERIKANISCHER MARKT FÜR ANTIPSYCHOTIKA AUF MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 150 NORDAMERIKANISCHER MARKENGENERIKA DER ZWEITEN GENERATION (ATYPISCH), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 151 NORDAMERIKANISCHE ANTIPSYCHOTIKA DER ERSTEN GENERATION (TYPISCHE) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 152 PHENOTHIAZINE AUF DEM MARKENGENERIKAMARKT IN NORDAMERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 153 NORDAMERIKA THIOXANTHENE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 154 NORDAMERIKANISCHE ANTIPSYCHOTIKA DER NÄCHSTEN GENERATION AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 155 NORDAMERIKANISCHER MARKT FÜR MARKENGENERIKA, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 156 NORDAMERIKAS HERZ-KREISLAUF-ERKRANKUNGEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 157 NORDAMERIKANISCHER MARKT FÜR SCHMERZMANAGEMENT UND ENTZÜNDUNGSHEMMENDE MEDIKAMENTE IN MARKENFORM, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 158 NORDAMERIKANISCHER MARKT FÜR ONKOLOGIE MIT MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 159 NORDAMERIKAS SOLIDE TUMOREN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 160 HÄMATOLOGISCHE MALIGNE ERKRANKUNGEN IN NORDAMERIKA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 161 NORDAMERIKANISCHER MARKT FÜR DIABETES, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 162 NORDAMERIKANISCHER MARKT FÜR NEUROLOGIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 163 GASTROINTESTINALE ERKRANKUNGEN IN NORDAMERIKA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 164 NORDAMERIKA DERMATOLOGIE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 165 NORDAMERIKA ANDERE IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 166 NORDAMERIKANISCHER MARKENGENERIKA-MARKE, NACH VERWALTUNGSWEG, 2018-2032 (TAUSEND USD)

TABELLE 167 NORDAMERIKANISCHER MARKT FÜR ORALE GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 168 NORDAMERIKANISCHER MARKT FÜR INJIZIERBARE MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 169 NORDAMERIKAS THEMISCHE VERWALTUNG IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 170 NORDAMERIKANISCHER MARKEN-GENERIKA-MARKE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 171 MARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 172 MARKT FÜR MARKENGENERIKA IN NORDAMERIKA, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 173 NORDAMERIKANISCHER MARKT FÜR MARKEN-GENERIKA, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 174 NORDAMERIKANISCHE EINZELHANDELSAPOTHEKEN IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 175 MARKT FÜR MARKENGENERIKA IN DEN USA, NACH ARZNEIMITTELKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 176 US-MARKT FÜR ANTIHYPERTENSIVE PRODUKTE (MARKENGENERIKA), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 177 US-DIURETIKA AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 178 US-ACE-HEMMER (ANGIOTENSIN-CONVERTING-ENZYM-HEMMER) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 179 US-ANGIOTENSIN-II-REZEPTORBLOCKER (ARBs) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 180 US-BETABLOCKER (BBS) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 181 US-CALCIUMKANALBLOCKER (CCBS) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 182 US-DIREKT-VASODILATOREN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 183 ALPHA-1-BLOCKER IM MARKT FÜR MARKENGENERIKA IN DEN USA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 184 US CENTRAL ALPHA-2 AGONISTEN AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 185 US-HORMON-MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 186 US-STEROIDHORMON-MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 187 US-SEXUALHORMON-MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 188 US-ÖSTROGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 189 US-PROGESTOGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 190 US-ANDROGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 191 US-SCHILDDRÜSENHORMONE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 192 US ANDERE HORMONE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 193 US-ANTIMETABOLITEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 194 US-PURINANALOGA AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 195 US-PYRIMIDINANALOGE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 196 US-FOLAT-ANTAGONISTEN AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 197 US-LIPIDSENKENDE ARZNEIMITTEL AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 198 US-STATINE (HMG-CoA-Reduktase-Inhibitoren) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 199 US-KOMBINATIONSPRODUKTE UND ANDERE VERTRETER IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (USD TAUSEND)

TABELLE 200 US-FIBRATE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 201 US-GALLENSÄUREFESTSTELLER AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 202 US-PCSK9-INHIBITOREN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 203 US-ANTIEPILEPTIKA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 204 US-ALKYLIERUNGSMITTEL AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 205 US-STICKSTOFF-SENFTE AUF DEM MARKENMARKT FÜR GENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 206 US-NITROSOHRAURE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 207 US-ALKYLSULFONATE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 208 US-TRIAZENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 209 US-ETHYLENIMINE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 210 US-ANTIDEPRESSIVA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 211 SELEKTIVISCHE SEROTONIN-WIEDERAUFNAHME-INHIBITOREN (SSRI) AUF DEM MARKENMARKT FÜR GENERIKA IN DEN USA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 212 US-MARKT FÜR SEROTONIN-NOREPINEPHRIN-WIEDERHOLUNGSHEMMER (SNRI) AUF MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 213 US-TRICYCLISCHE ANTIDEPRESSIVA (TCAS) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 214 US-ATYLE ANTIDEPRESSIVA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 215 US-MONOAMINOXIDASE-HEMMER (MAOIS) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 216 US-NMDA-REZEPTORANTAGONISTEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 217 US-ANTIPSYCHOTIKA AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 218 US-ANTIPSYCHOTIKA DER ZWEITEN GENERATION (ATYPISCHE) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 219 US-ANTIPSYCHOTIKA DER ERSTEN GENERATION (TYPISCHE) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 220 US-PHENOTHIAZINE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 221 US-THIOXANTHENE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 222 US-ANTIPSYCHOTIKA DER NÄCHSTEN GENERATION AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 223 MARKT FÜR MARKENGENERIKA IN DEN USA, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 224: HERZ-KREISLAUF-ERKRANKUNGEN IN DEN USA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 225 US-MARKT FÜR SCHMERZMANAGEMENT UND ENTZÜNDUNGSHEMMENDE MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 226 US-ONKOLOGIE-MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 227 US-MARKT FÜR SOLIDE TUMOREN MIT MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 228 HÄMATOLOGISCHE MALIGNE ERKRANKUNGEN IN DEN USA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 229 US-MARKT FÜR DIABETES-GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 230 US-NEUROLOGIE-MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 231 US-GASTROINTESTINALER ERKRANKUNGEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 232 US-DERMATOLOGIE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 233 US-ANDERE IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 234 MARKT FÜR MARKENGENERIKA IN DEN USA, NACH VERWALTUNGSWEG, 2018-2032 (TAUSEND USD)

TABELLE 235 US-MARKT FÜR ORALE ARZNEIMITTEL IN MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 236 INJIZIERBARE PRODUKTE IM MARKT FÜR MARKENGENERIKA IN DEN USA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 237 US-ÖFFENTLICHE VERWALTUNG IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 238 MARKT FÜR MARKENGENERIKA IN DEN USA, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 239 MARKT FÜR MARKENGENERIKA IN DEN USA, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 240 MARKT FÜR MARKEN-GENERIKA IN DEN USA, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 241 MARKT FÜR MARKENGENERIKA IN DEN USA, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 242 US-EINZELHANDELSAPOTHEKEN IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 243 KANADISCHER MARKT FÜR MARKENGENERIKA, NACH ARZNEIMITTELKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 244 KANADISCHER MARKT FÜR HYPERTENSIVORITEN (MARKENGENERIKA), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 245 KANADISCHE DIURETIKA AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 246 KANADISCHE ACE-HEMMER (ANGIOTENSIN-CONVERTING-ENZYM-HEMMER) AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 247 KANADISCHE ANGIOTENSIN-II-REZEPTORBLOCKER (ARB) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 248 BETA-BLOCKER (BBS) AUF DEM MARKEN-GENERIKAMARKT IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 249 KANADISCHE CALCIUMKANALBLOCKER (CCBS) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 250 DIREKT WIRKSAME VASODILATOREN AUF DEM MARKENMARKT FÜR GENERIKA IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 251 ALPHA-1-BLOCKER AUF DEM MARKENGENERIKAMARKT IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 252: CANADA CENTRAL ALPHA-2 AGONISTS AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 253 KANADISCHE HORMONE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 254 KANADISCHER MARKT FÜR STEROIDHORMONPRODUKTE MIT MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 255 KANADISCHER MARKT FÜR SEXUALHORMONn-GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 256 KANADISCHER ÖSTROGENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 257 KANADISCHE PROGESTOGENE AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 258 KANADISCHE ANDROGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 259 KANADISCHE SCHILDDRÜSENHORMONE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 260 262

TABELLE 261 KANADA ANDERE HORMONE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 262 ANTIMETABOLITEN AUF DEM MARKENGENERIKAMARKT IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 263 KANADISCHE PURINALANALOGIE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 264 KANADISCHE PYRIMIDINANALOGE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 265 FOLAT-ANTAGONISTEN AUF DEM MARKENGENERIKAMARKT IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 266 KANADISCHE LIPIDSENKENDE ARZNEIMITTEL AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 267 KANADISCHE STATINE (HMG-CoA-REDUKTASE-INHIBITOREN) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 268 KANADISCHE KOMBINATIONSPRODUKTE UND ANDERE VERTRETER AUF DEM MARKENGENERIKAMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 269 KANADISCHE FIBRATE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 270 KANADISCHE GALLENSÄUREFESTSTELLER AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 271 KANADISCHE PCSK9-INHIBITOREN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 272 KANADISCHE ANTI-EPILEPTIKA AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 273 ALKYLIERUNGSMITTEL AUF DEM MARKENGENERIKAMARKT IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 274 KANADISCHE STICKSTOFF-SENFTE AUF DEM MARKENMARKT FÜR GENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 275 KANADISCHE NITROSOHRAURE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 276 ALKYLSULFONATE AUF DEM MARKENMARKT FÜR GENERIKA IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 277 KANADISCHE TRIAZENE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 278 KANADISCHE ETHYLENIMINE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 279 KANADISCHE ANTIDEPRESSIVA AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 280 SELEKTIVE SEROTONIN-WIEDERAUFNAHME-INHIBITOREN (SSRI) AUF DEM MARKENMARKT FÜR GENERIKA IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 281 SEROTONIN-NOREPINEPHRIN-WIEDERHOLUNGSHEMMER (SNRI) AUF DEM MARKENMARKT FÜR GENERIKA IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 282 KANADISCHE TRICYCLISCHE ANTIDEPRESSIVA (TCAS) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 283 KANADISCHE ATYPISCHE ANTIDEPRESSIVA AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 284 KANADISCHE MONOAMINOXIDASE-HEMMER (MAOIS) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 285 KANADISCHE NMDA-REZEPTORANTAGONISTEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 286 KANADISCHE ANTIPSYCHOTIKA AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 287 KANADISCHE ANTIPSYCHOTIKA DER ZWEITEN GENERATION (ATYPISCHE) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 288 KANADA ANTIPSYCHOTIKA DER ERSTEN GENERATION (TYPISCHE) AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 289 PHENOTHIAZINE AUF DEM MARKENGENERIKAMARKT IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 290 KANADISCHE THIOXANTHENE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 291 KANADISCHE ANTIPSYCHOTIKA DER NÄCHSTEN GENERATION AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 292 KANADISCHER MARKT FÜR MARKENGENERIKA, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 293 KANADISCHE HERZ-KREISLAUF-ERKRANKUNGEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 294 KANADISCHER MARKT FÜR SCHMERZMANAGEMENT UND ENTZÜNDUNGSHEMMENDE MITTEL (MARKENGENERIKA), NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 295 KANADISCHER ONKOLOGIEMARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 296 KANADISCHER MARKT FÜR SOLIDE TUMOREN MIT MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 297 HÄMATOLOGISCHE MALIGNE ERKRANKUNGEN AUF DEM MARKENGENERIKAMARKT IN KANADA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 298 KANADISCHER MARKT FÜR DIABETES-GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 299 KANADISCHER MARKT FÜR NEUROLOGIE MIT MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 300 KANADISCHE GASTROINTESTINALER ERKRANKUNGEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 301 KANADISCHER MARKT FÜR DERMATOLOGIE MIT MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 302 KANADA ANDERE IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 303 KANADISCHER MARKT FÜR MARKENGENERIKA, NACH VERWALTUNGSWEG, 2018-2032 (TAUSEND USD)

TABELLE 304 KANADISCHER MARKT FÜR ORALE MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 305 KANADISCHE INJIZIERBARE PRODUKTE AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 306 KANADISCHE AKTIVITÄTEN IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 307 KANADISCHER MARKT FÜR MARKEN-GENERIKA, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 308 MARKT FÜR MARKENGENERIKA IN KANADA, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 309 KANADISCHER MARKT FÜR MARKEN-GENERIKA, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 310 MARKT FÜR MARKENGENERIKA IN KANADA, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 311 KANADISCHE EINZELHANDELSAPOTHEKEN IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 312 MEXIKO MARKT FÜR MARKENGENERIKA, NACH ARZNEIMITTELKLASSE, 2018-2032 (TAUSEND USD)

TABELLE 313 MEXIKO ANTIHYPERTENSIVMITTEL AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 314 MEXIKO DIURETIKA AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 315 MEXIKO ACE-HEMMER (ANGIOTENSIN-CONVERTING-ENZYM-HEMMER) AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 316 MEXIKO ANGIOTENSIN-II-REZEPTORBLOCKER (ARB) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 317 MEXIKO BETA-BLOCKER (BBS) AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 318 MEXIKO CALCIUMKANALBLOCKER (CCBS) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 319 MEXIKO DIREKT WIRKSAME GEFÄSSENTABILATOREN AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 320 MEXIKANISCHER MARKT FÜR ALPHA-1-BLOCKER MIT MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 321 MEXIKO ZENTRAL ALPHA-2 AGONISTEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 322 MEXIKO: HORMONE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 323 MEXIKO STEROIDHORMON-MARKETINGGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 324 MEXIKO SEXUALHORMON-MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 325 MEXIKO ÖSTROGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 326 MEXIKO PROGESTOGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 327 MEXIKO ANDROGENE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 328 MEXIKO SCHILDDRÜSENHORMONE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 329 MEXIKO ANDERE HORMONE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 330 MEXIKO ANTIMETABOLITEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 331 MEXIKO PURINALANALOGE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 332 MEXIKO PYRIMIDINANALOGIEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 333 MEXIKO FOLAT-ANTAGONISTEN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 334 MEXIKO LIPIDSENKENDE ARZNEIMITTEL AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 335 MEXIKO STATINE (HMG-CoA-Reduktase-Inhibitoren) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 336 MEXIKO KOMBINATIONSPRODUKTE UND ANDERE VERBRAUCHER IM MARKT FÜR MARKENGENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 337 MEXIKO FIBRATE AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 338 MEXIKO: GALLENSÄUREFESTSTELLER AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 339 MEXIKO PCSK9-INHIBITOREN AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 340 MEXIKO ANTI-EPILEPTIKA AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 341 MEXIKANISCHE ALKYLIERUNGSMITTEL AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 342 MEXIKO STICKSTOFF-SENFTE AUF DEM MARKENMARKT FÜR GENERIKA, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 343 MEXIKO NITROSOHRAINE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 344 MEXIKO ALKYLSULFONATE AUF DEM MARKENMARKT FÜR GENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 345 MEXIKO TRIAZENES AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 346 MEXIKO ETHYLENIMINE IM MARKT FÜR MARKENGENERIKA, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 347 MEXIKO ANTIDEPRESSIVA AUF DEM MARKEN-GENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 348 MEXIKO SELEKTIVISCHE SEROTONIN-WIEDERAUFNAHME-INHIBITOREN (SSRI) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 349 MEXIKO SEROTONIN-NOREPINEPHRIN-WIEDERHOLUNGSHEMMER (SNRI) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 350 MEXIKO TRICYCLISCHE ANTIDEPRESSIVA (TCAS) AUF DEM MARKENGENERIKAMARKT, NACH TYP, 2018-2032 (TAUSEND USD)