North America Capillary Blood Collection And Sampling Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.23 Billion

USD

1.91 Billion

2024

2032

USD

1.23 Billion

USD

1.91 Billion

2024

2032

| 2025 –2032 | |

| USD 1.23 Billion | |

| USD 1.91 Billion | |

| % | |

|

Marktsegmentierung für Kapillarblutentnahme- und Probenahmegeräte in Nordamerika nach Produkt (Blutentnahmegeräte, Kapillarblutentnahmegeräte, Schnelltestkassette, Fernkapillarblutentnahmegerät und tragbares Kapillarblutentnahmegerät), Modalität (manuelle Probenahme und automatisierte/Autoinjektionsprobenahme), Verabreichungsmodus (Punktion und Inzision), Anwendung (Herz-Kreislauf-Erkrankungen, Infektionen und Infektionskrankheiten, Atemwegserkrankungen, Krebs, rheumatoide Arthritis und andere), Plattform (Enzym-Immunoassay-Plattform (ELISA-Plattform), PCR-Plattform, Lateral-Flow-Immunoassay-Plattform, ELTABA-Plattform und andere), Altersgruppe (Geriatrie, Säugling, Kind und Erwachsene), Testtyp (Vollbluttest, Trockenblutflecktests, Plasma-/Serumproteintests, Leberpanel/Leberprofil/Leberfunktionstests, umfassende Stoffwechselpanel-Tests (CMP) und andere), Technologie (volumetrisch absorptiv Mikrosampling, chemische Analyse auf Basis der Kapillarelektrophorese und andere), Material (Kunststoff, Glas, Edelstahl und Keramik), Endverbraucher (Labore und häusliche Pflege), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Geräte zur Kapillarblutentnahme und -probenahme in Nordamerika

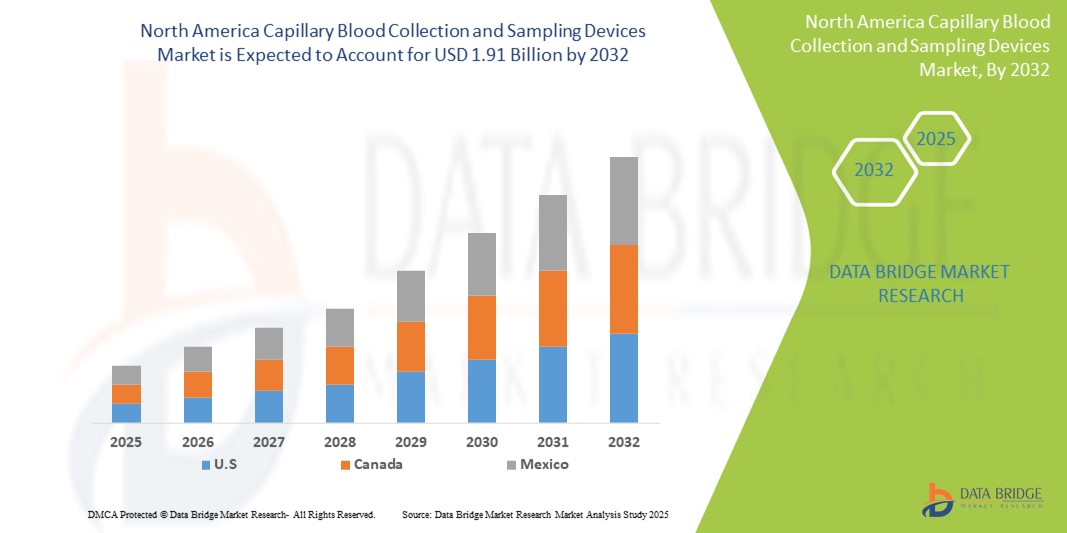

- Der nordamerikanische Markt für Geräte zur Kapillarblutentnahme und -probenahme wurde im Jahr 2024 auf 1,23 Milliarden US-Dollar geschätzt und dürfte bis 2032 1,91 Milliarden US-Dollar erreichen , bei einer CAGR von 5,60 % im Prognosezeitraum.

- Die Marktexpansion wird vor allem durch die steigende Nachfrage nach minimalinvasiven Diagnoseverfahren und die zunehmende Verbreitung chronischer und infektiöser Krankheiten vorangetrieben , was den Bedarf an effizienten Point-of-Care-Testlösungen in der gesamten Region erhöht.

- Darüber hinaus fördern steigende Investitionen in die diagnostische Infrastruktur sowie technologische Innovationen im Bereich der Mikroentnahmetechniken die Einführung von Geräten zur Kapillarblutentnahme. Diese Trends verstärken das Marktwachstum sowohl im klinischen als auch im häuslichen Pflegebereich.

Marktanalyse für Geräte zur Kapillarblutentnahme und -probenahme in Nordamerika

- Geräte zur kapillaren Blutentnahme und -probenahme, die für minimalinvasive Diagnoseverfahren unerlässlich sind, werden aufgrund ihrer Benutzerfreundlichkeit, des Patientenkomforts und der Eignung für Point-of-Care-Tests zunehmend in Kliniken, der häuslichen Pflege und in dezentralen Gesundheitseinrichtungen eingesetzt.

- Die wachsende Nachfrage nach diesen Geräten ist vor allem auf die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, die zunehmende Nutzung der Gesundheitsüberwachung zu Hause und die zunehmende Verwendung von Selbstentnahmekits für Labortests zurückzuführen.

- Die USA dominierten den nordamerikanischen Markt für Geräte zur Kapillarblutentnahme und -probenahme und erzielten im Jahr 2024 den größten Umsatzanteil. Dies ist auf die fortschrittliche diagnostische Infrastruktur, die hohe Häufigkeit von Screenings auf chronische Krankheiten und die Präsenz wichtiger Hersteller zurückzuführen.

- Aufgrund steigender Gesundheitsausgaben, eines wachsenden Bewusstseins für präventive Gesundheitsmaßnahmen und des wachsenden Bedarfs an dezentralen Tests wird für Kanada auf dem nordamerikanischen Markt für Geräte zur Kapillarblutentnahme und -probenahme die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet.

- Das Segment der Kapillarblutentnahmegeräte dominierte den nordamerikanischen Markt für Kapillarblutentnahme- und Probenahmegeräte mit einem Marktanteil von 35,3 % im Jahr 2024, was auf die weit verbreitete Verwendung in der klinischen Diagnostik und die Kompatibilität mit mehreren Testplattformen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Geräte zur Kapillarblutentnahme und -probenahme in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten zur Kapillarblutentnahme und -probenahme in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur Kapillarblutentnahme und -probenahme in Nordamerika

„Steigende Nachfrage nach Diagnosetests und Mikrosammlungstechnologien für zu Hause“

- Ein wichtiger und sich beschleunigender Trend auf dem nordamerikanischen Markt für Kapillarblutentnahme- und Probenahmegeräte ist die zunehmende Nutzung von Heimdiagnostik. Dies ist auf die steigende Nachfrage der Verbraucher nach Komfort, Kosteneffizienz und Zugänglichkeit in der Gesundheitsversorgung zurückzuführen. Dieser Trend wird durch Innovationen bei Mikroentnahmegeräten unterstützt, die eine präzise Probenentnahme mit minimalem Aufwand und Schulungsaufwand ermöglichen.

- So haben Unternehmen wie Neoteryx und Tasso benutzerfreundliche Mikroprobenentnahmegeräte eingeführt, die eine Blutentnahme aus der Ferne durch volumetrisches absorptives Mikroprobenentnahmesystem (VAMS) und Druckknopfsysteme ermöglichen und so Klinikbesuche überflüssig machen. Diese Geräte gewinnen zunehmend an Bedeutung bei der Überwachung chronischer Krankheiten, der Pharmakokinetik und dezentralen klinischen Studien.

- Darüber hinaus unterstützen technologische Fortschritte bei der Probenkonservierung, wie z. B. getrocknete Blutflecken (DBS) und VAMS, die Stabilität und den Transport von Proben für Laboranalysen und treiben die Nachfrage nach Remote-Testlösungen weiter an.

- Die Integration digitaler Gesundheitsplattformen ermöglicht die nahtlose Übertragung diagnostischer Daten von entfernten Sammelstellen an Labore oder Gesundheitsdienstleister. Diese Synergie im digitalen Gesundheitswesen verbessert den diagnostischen Workflow und die Gesundheitsergebnisse.

- Mit der Umstellung der Gesundheitssysteme auf wertorientierte Versorgung und personalisierte Medizin steigt die Nachfrage nach Kapillarblutproben, die eine Früherkennung und Überwachung außerhalb traditioneller klinischer Einrichtungen ermöglichen. Dieser Trend verändert den Zugang zu Diagnosemöglichkeiten, insbesondere in unterversorgten und ländlichen Gebieten.

- Führende Hersteller erweitern ihre Produktlinien um Geräte, die sowohl für den professionellen als auch für den privaten Gebrauch geeignet sind. Sie zeichnen sich durch Merkmale wie Einwegdesigns, reduziertes Kontaminationsrisiko und die Einhaltung gesetzlicher Standards für die Fernprobenentnahme aus.

Marktdynamik für Geräte zur Kapillarblutentnahme und -probenahme in Nordamerika

Treiber

„Ausweitung des Einsatzes bei der Überwachung chronischer Krankheiten und dezentraler Tests“

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Autoimmunerkrankungen treibt die Nachfrage nach Kapillarblutentnahmegeräten in Nordamerika deutlich an. Diese Geräte bieten eine minimalinvasive, schnelle und effektive Methode für Routineüberwachung und diagnostische Tests, insbesondere im ambulanten und häuslichen Bereich.

- So unterstützt beispielsweise der weit verbreitete Einsatz von Lanzetten und Mikrobehältern im Diabetesmanagement eine regelmäßige Blutzuckermessung, trägt zu einer besseren Krankheitskontrolle bei und reduziert die Belastung des Gesundheitssystems.

- Darüber hinaus fördert die Zunahme dezentraler klinischer Studien und personalisierter Medizin die Einführung von Geräten zur Fernentnahme. Unternehmen wie Tasso Inc. und Seventh Sense Biosystems haben kompakte, schmerzarme Entnahmegeräte entwickelt, die eine patientengeführte Blutentnahme zu Hause ermöglichen.

- Staatliche Initiativen und günstige Erstattungsrichtlinien verstärken die Akzeptanz von Point-of-Care- und Heimtestlösungen weiter. Dieser Wandel steht im Einklang mit den Zielen der Gesundheitsdienstleister, Krankenhausbesuche zu reduzieren und frühzeitige Interventionen zu ermöglichen.

- Da die Verbraucher im Gesundheitswesen nach mehr Autonomie, Komfort und Effizienz streben, gelten Technologien zur Kapillarblutentnahme als wichtige Lösung, die die Lücke zwischen traditioneller Diagnostik und Fernversorgung schließt.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Genauigkeit und regulatorische Hürden bei Ferntestgeräten“

- Trotz ihrer Vorteile stehen Geräte zur Kapillarblutentnahme vor Herausforderungen im Zusammenhang mit der Probenvariabilität, dem begrenzten Probenvolumen und potenziellen Entnahmefehlern, die die Testgenauigkeit und klinische Zuverlässigkeit beeinträchtigen können, insbesondere bei komplexen oder hochpräzisen Diagnostikverfahren.

- Beispielsweise können uneinheitliche Blutmengen bei der Blutentnahme aus der Fingerbeere und unsachgemäße Handhabung im häuslichen Umfeld die Integrität der Probe beeinträchtigen und zu Fehlinterpretationen der Ergebnisse oder der Notwendigkeit einer erneuten Untersuchung führen.

- Darüber hinaus erfordert die strenge Regulierung durch Behörden wie die FDA und Health Canada von den Herstellern umfangreiche klinische Validierungen für Produkte zur Probenentnahme zu Hause. Verzögerungen bei der Erlangung behördlicher Genehmigungen können die rechtzeitige Produkteinführung und Marktexpansion behindern.

- Einige Angehörige der Gesundheitsberufe äußern auch Bedenken hinsichtlich der Integration von Proben, die aus der Ferne entnommen wurden, in etablierte Laborabläufe aufgrund von Rückverfolgbarkeits- und Compliance-Standards.

- Um benutzerbezogene Fehler zu minimieren, sind die Schulung der Benutzer über geeignete Erfassungstechniken, die Investition in Schulungsressourcen und die Verbesserung der Geräteautomatisierung entscheidend. Darüber hinaus

- Kontinuierliche Innovationen in der Kapillarentnahmetechnologie und gemeinsame Regulierungsbemühungen werden für die Überwindung dieser Hindernisse und die Ausweitung des Marktzugangs von entscheidender Bedeutung sein

Marktumfang für Geräte zur Kapillarblutentnahme und -probenahme in Nordamerika

Der Markt ist nach Produkt, Modalität, Verabreichungsart, Anwendung, Plattform, Altersgruppe, Testtyp, Technologie, Material, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für Kapillarblutentnahme- und Probenahmegeräte ist produktbezogen in Blutentnahmegeräte, Kapillarblutentnahmegeräte, Schnelltestkassetten, Fernkapillarblutentnahmegeräte und tragbare Kapillarblutentnahmegeräte unterteilt. Das Segment der Kapillarblutentnahmegeräte dominierte den Markt mit dem größten Umsatzanteil von 35,3 % im Jahr 2024, was auf ihre breite Anwendung in Diagnoselaboren, Krankenhäusern und der häuslichen Pflege zurückzuführen ist. Diese Geräte werden aufgrund ihrer Einfachheit, geringen Invasivität und Effektivität bei der Entnahme präziser Blutmengen für Routineanalysen geschätzt.

Das Segment der tragbaren Kapillarblutentnahmegeräte wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kontinuierlicher Gesundheitsüberwachung und Echtzeitdiagnostik. Tragbare Lösungen ermöglichen eine bequeme Probenentnahme ohne Klinikbesuche und eignen sich daher ideal für das Management chronischer Krankheiten und die Fernüberwachung von Patienten.

- Nach Modalität

Der Markt für Kapillarblutentnahme- und Probenahmegeräte ist nach Modalität in manuelle und automatisierte Probenahme/Autoinjektionsprobenahme unterteilt. Das Segment der manuellen Probenahme führte 2024 mit einem Marktanteil von 61,2 %, was vor allem auf die Kosteneffizienz und die weit verbreitete Anwendung im traditionellen Gesundheitswesen zurückzuführen ist. Diese Methoden bleiben ein fester Bestandteil der Diagnostik, insbesondere an ressourcenarmen oder dezentralen Standorten.

Das Segment der automatisierten/Autoinjektions-Probenahme dürfte im Prognosezeitraum stärker wachsen. Dies ist auf den technologischen Fortschritt zurückzuführen, der eine höhere Konsistenz, weniger Benutzerfehler und die Integration in Probenentnahme-Kits für zu Hause für patientengeführte Tests ermöglicht.

- Nach Verabreichungsmodus

Der Markt für Geräte zur kapillaren Blutentnahme und -probenahme ist nach der Verabreichungsmethode in Punktion und Inzision unterteilt. Die Punktionsmethode hatte im Jahr 2024 mit 68,5 % den größten Anteil. Die punktionsbasierte Probenahme, insbesondere durch Finger- oder Fersenstiche, wird aufgrund ihres minimalinvasiven Ansatzes und ihrer Eignung für regelmäßige diagnostische Kontrollen in verschiedenen Altersgruppen weit verbreitet eingesetzt.

Das Inzisionssegment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da es in Spezialanwendungen eingesetzt wird, die größere Probenvolumina oder spezifische Analyttests erfordern.

- Nach Anwendung

Der Markt für Kapillarblutentnahme- und -probenahmegeräte ist nach Anwendung in Herz-Kreislauf-Erkrankungen, Infektionen und Infektionskrankheiten, Atemwegserkrankungen, Krebs, rheumatoide Arthritis und weitere Bereiche unterteilt. Herz-Kreislauf-Erkrankungen führten den Markt im Jahr 2024 mit einem Anteil von 26,9 % an, was auf den Bedarf an häufigen Überwachungen wie Lipidprofilen und Blutzuckerwerten zurückzuführen ist. Die zunehmende Belastung durch Herzerkrankungen in Nordamerika treibt die Nachfrage nach Routine- und Präventivdiagnostik an.

Es wird erwartet, dass der Bereich Infektionen und Infektionskrankheiten im Prognosezeitraum nach COVID-19 schnell wachsen wird, da das Bewusstsein für die Früherkennung und Behandlung übertragbarer Krankheiten durch schnelle Kapillartests zunimmt.

- Nach Plattform

Auf der Grundlage der Plattform ist der Markt für Geräte zur Kapillarblutentnahme und -probenahme in Enzymimmunoassay-Plattform (ELISA-Plattform), PCR, Lateral-Flow-Immunoassay, ELTABA und andere segmentiert. Die Enzymimmunoassay-Plattform (ELISA-Plattform) hielt mit einem Marktanteil von 32,4 % im Jahr 2024 die Spitzenposition. Ihre Zuverlässigkeit, hohe Empfindlichkeit und etablierte klinische Verwendung machen ELISA zur bevorzugten Plattform für viele Anwendungen im Gesundheitswesen.

Die Lateral-Flow-Immunoassay-Plattform dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach schnellen, benutzerfreundlichen Diagnoseverfahren, insbesondere im Point-of-Care- und Selbsttestformat.

- Nach Altersgruppe

Der Markt für Kapillarblutentnahme- und -probenahmegeräte ist nach Altersgruppen in die Bereiche Geriatrie, Säuglings-, Kinder- und Erwachsenenmedizin unterteilt. Das Erwachsenensegment dominierte mit einem Anteil von 49,1 % im Jahr 2024. Erwachsene stellen die größte Gruppe dar, die sich regelmäßigen diagnostischen Untersuchungen auf Zivilisationskrankheiten, Infektionen und Gesundheitsuntersuchungen unterzieht.

Aufgrund der steigenden Lebenserwartung und der Notwendigkeit einer regelmäßigen Blutüberwachung chronischer Erkrankungen in der alternden Bevölkerung dürfte das geriatrische Segment im Prognosezeitraum rasch wachsen.

- Nach Testtyp

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist nach Testart in Vollbluttests, Trockenblutprobentests, Plasma-/Serumproteintests, Leberfunktionstests, umfassende Stoffwechseluntersuchungen (CMP) und weitere unterteilt. Trockenblutprobentests machten im Jahr 2024 mit 30,7 % den größten Anteil aus. Aufgrund ihrer einfachen Entnahme, Lagerung und ihres Transports eignen sie sich daher hervorragend für Fern- und Längsschnittuntersuchungen.

Es wird erwartet, dass die Nachfrage nach umfassenden Stoffwechseluntersuchungen im Prognosezeitraum steigen wird, da Ganzkörper-Gesundheitsuntersuchungen in betrieblichen Gesundheitsprogrammen und der Vorsorge immer beliebter werden.

- Nach Technologie

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist technologisch in volumetrisches absorptives Mikrosampling, chemische Analyse auf Basis von Kapillarelektrophorese und weitere Verfahren unterteilt. Das volumetrische absorptive Mikrosampling (VAMS) führte das Segment mit einem Marktanteil von 35,6 % an und ermöglicht eine präzise und reproduzierbare Blutentnahme kleiner Mengen, ideal für den Heimgebrauch und klinische Anwendungen.

Im Prognosezeitraum dürften Analysen auf der Basis der Kapillarelektrophorese in spezialisierten Laboren das schnellste Wachstum verzeichnen, da sie Biomoleküle effizient trennen können, insbesondere in der fortgeschrittenen Diagnostik.

- Nach Material

Der Markt ist nach Materialien in Kunststoff, Glas, Edelstahl und Keramik unterteilt. Kunststoff dominierte mit einem Anteil von 58,3 % im Jahr 2024 und wurde aufgrund seiner niedrigen Kosten, seiner Sicherheit und seiner einfachen Entsorgung bevorzugt, insbesondere bei Einweg-Kapillarblutentnahmegeräten.

Im Prognosezeitraum dürfte Edelstahl das schnellste Wachstum verzeichnen und wird bevorzugt für wiederverwendbare Lanzetten und Spezialgeräte verwendet, bei denen Präzision und Haltbarkeit entscheidend sind.

- Nach Endbenutzer

Der Markt ist nach Endverbrauchern in Labore und häusliche Pflege unterteilt. Labore blieben mit 62,8 % Marktanteil der dominierende Endverbraucher und profitierten von der anhaltenden Nachfrage nach klinischer Diagnostik und zentralen Testeinrichtungen.

Allerdings verzeichnet das Segment der häuslichen Pflege im Prognosezeitraum ein schnelles Wachstum, was auf das zunehmende Interesse der Verbraucher an Tests zu Hause und an der Selbstüberwachung chronischer Krankheiten zurückzuführen ist.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges unterteilt. Direktausschreibungen führten 2024 mit einem Anteil von 47,5 %, getrieben durch Massenbeschaffungen durch öffentliche Krankenhäuser, Diagnostikketten und staatliche Gesundheitsbehörden.

Der Einzelhandelsumsatz, insbesondere über E-Commerce, dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da die Verbraucher Wert auf Komfort und Privatsphäre beim Zugriff auf Diagnosetools legen.

Nordamerika: Markt für Kapillarblutentnahme- und Probenahmegeräte – Regionale Analyse

- Die USA dominierten den nordamerikanischen Markt und erzielten im Jahr 2024 den größten Umsatzanteil. Dies ist auf ihre fortschrittliche diagnostische Infrastruktur, die hohe Frequenz von Screenings auf chronische Krankheiten und die Präsenz wichtiger Hersteller zurückzuführen.

- Die robuste Gesundheitsinfrastruktur des Landes, der weit verbreitete Zugang zu Point-of-Care-Tests und die zunehmende Präferenz für häusliche und minimalinvasive Diagnostik begünstigen die schnelle Einführung von Kapillarprobenentnahmegeräten in klinischen und häuslichen Pflegeeinrichtungen.

- Darüber hinaus stärkt die Präsenz großer Hersteller von Diagnosegeräten wie Becton, Dickinson and Company und Thermo Fisher Scientific, gepaart mit kontinuierlicher technologischer Innovation und erhöhter staatlicher Unterstützung für die Ferngesundheitsversorgung, die Marktführerschaft der USA weiter.

Markteinblick in die USA und Nordamerika für Geräte zur kapillaren Blutentnahme und -probenahme

Der US-Markt für Kapillarblutentnahme- und -probenahmegeräte hatte 2024 mit 78,6 % den größten Umsatzanteil in Nordamerika, vor allem aufgrund der zunehmenden Verbreitung chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Infektionskrankheiten. Die zunehmende Nutzung von Fern- und Point-of-Care-Diagnostik, unterstützt durch eine robuste Telemedizin-Infrastruktur, treibt die Nachfrage nach minimalinvasiven Blutentnahmegeräten an. Staatliche Unterstützung für die Früherkennung von Krankheiten sowie erhebliche F&E-Investitionen US-amerikanischer Diagnostikunternehmen kurbeln das Marktwachstum zusätzlich an. Darüber hinaus verändert die steigende Nachfrage nach Heimtestkits und tragbaren Entnahmegeräten die diagnostischen Arbeitsabläufe im ganzen Land.

Markteinblick in Kanada und Nordamerika für Geräte zur kapillaren Blutentnahme und -probenahme

Der kanadische Markt für Kapillarblutentnahme- und Probenahmegeräte wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für präventive Gesundheitsfürsorge und den wachsenden Bedarf an dezentralen Tests unterstützt. Kanadas starke öffentliche Gesundheitsinfrastruktur und der strategische Fokus auf patientenzentrierte Diagnostik fördern die Einführung automatisierter und benutzerfreundlicher Probenahmetechnologien. Der Markt profitiert zudem von Partnerschaften zwischen Diagnosegeräteherstellern und Gesundheitseinrichtungen, um den Zugang zu Frühtestlösungen in ländlichen und unterversorgten Gemeinden zu verbessern.

Markteinblick in Mexiko und Nordamerika für Geräte zur kapillaren Blutentnahme und -probenahme

Der mexikanische Markt für Geräte zur Kapillarblutentnahme und -entnahme gewinnt an Dynamik, angetrieben durch steigende Infektionszahlen und wachsende staatliche Initiativen zur allgemeinen Gesundheitsversorgung. Die Einführung kostengünstiger und schneller Blutentnahmegeräte ist entscheidend für die Verbesserung der diagnostischen Reichweite, insbesondere in abgelegenen und einkommensschwachen Regionen. Steigende Investitionen in mobile Gesundheitseinheiten und die Integration von Point-of-Care-Tests in öffentliche Gesundheitskampagnen kurbeln den Markt zusätzlich an. Darüber hinaus ermöglicht die zunehmende Zusammenarbeit des Landes mit globalen Diagnostikunternehmen eine schnellere Einführung innovativer und tragbarer Blutentnahmetechnologien.

Marktanteil von Geräten zur Kapillarblutentnahme und -probenahme in Nordamerika

Die nordamerikanische Branche für Geräte zur Kapillarblutentnahme und -probenahme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BD (USA)

- Thermo Fisher Scientific Inc. (USA)

- PerkinElmer (USA)

- Danaher Corporation (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Greiner Bio-One North America, Inc. (USA)

- Quest Diagnostics Incorporated (USA)

- Neoteryx, LLC (USA)

- Tasso, Inc. (USA)

- Drawbridge Health, Inc. (USA)

- Seventh Sense Biosystems, Inc. (USA)

- Owen Mumford Inc. (USA)

- Babson Diagnostics, Inc. (USA)

- Everlywell, Inc. (USA)

- Hemosure, Inc. (USA)

- Labcorp (USA)

- CerTest Biotec USA, Inc. (USA)

- Natera, Inc. (USA)

- Biolytical Laboratories Inc. (Kanada)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Geräte zur Kapillarblutentnahme und -probenahme?

- Im April 2024 erweiterte Neoteryx LLC, ein US-amerikanischer Mikrosampling-Innovator, seine Produktionskapazität für das Mitra-Mikrosampling-Gerät, um der wachsenden Nachfrage von Diagnoselaboren und dezentralen Testprogrammen in ganz Nordamerika gerecht zu werden. Diese Ausweitung spiegelt die zunehmende Präferenz für volumetrisches, absorptives Mikrosampling bei der Überwachung chronischer Krankheiten und der Fernversorgung von Patienten wider und stärkt die Position von Neoteryx im Markt für Kapillarblutentnahme.

- Im März 2024 kündigte Quest Diagnostics die Integration von Geräten zur Fernentnahme von Kapillarblut in seine Heimtestkits an, um Patienten mit Erkrankungen wie Diabetes und Schilddrüsenerkrankungen die Zugänglichkeit und den Komfort zu verbessern. Dieser Schritt entspricht der wachsenden Nachfrage nach Selbstentnahme- und Post-In-Labortests in den USA, insbesondere nach der Pandemie.

- Im Februar 2024 brachte BD (Becton, Dickinson and Company) ein Kapillarblutentnahmesystem der nächsten Generation auf den Markt, das die Benutzerfreundlichkeit verbessern, die Hämolyserate senken und die Probenintegrität verbessern soll. Diese Innovation unterstützt BDs Fokus auf die Optimierung präanalytischer Arbeitsabläufe und trägt dem steigenden Bedarf klinischer Labore an hochwertigen Mikroproben Rechnung.

- Im Januar 2024 gab Drawbridge Health, ein US-amerikanisches Medizintechnikunternehmen, strategische Partnerschaften mit kanadischen Diagnosenetzwerken bekannt, um sein Blutentnahmegerät OneDraw zu vertreiben, das eine vereinfachte Blutprobenentnahme zu Hause ermöglicht. Diese Partnerschaft stellt einen wichtigen Schritt zum Ausbau dezentraler Diagnosemöglichkeiten in Nordamerika dar, insbesondere für routinemäßige Biomarker- und Stoffwechseltests.

- Im Dezember 2023 erhielt Tasso, Inc. eine zusätzliche FDA-Zulassung für sein Blutentnahmegerät Tasso+. Dies verbessert dessen Anwendbarkeit für klinische Fernstudien und personalisierte Medizininitiativen in den USA und Kanada. Die Zulassung erleichtert die breitere Einführung von Selbstentnahmetechnologien und stärkt Tassos Beitrag zur Innovation im Bereich der häuslichen Gesundheitsversorgung in der Region.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.