North America Chromatography Solvents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.40 Billion

USD

23.89 Billion

2025

2033

USD

13.40 Billion

USD

23.89 Billion

2025

2033

| 2026 –2033 | |

| USD 13.40 Billion | |

| USD 23.89 Billion | |

| % | |

|

Marktsegmentierung für Chromatographie-Lösungsmittel in Nordamerika nach Anwendung (Analytische und Präparative Chromatographie), Typ (Polare und Unpolare Lösungsmittel), Technologie (LC, HPLC, UHPLC, GC und Sonstige), Endverbraucher (Pharmaindustrie, Biotechnologie, Hochschulen und Forschung, Umwelt, Kosmetikindustrie sowie Lebensmittel- und Getränkeindustrie) – Branchentrends und Prognose bis 2033

Marktgröße für Chromatographie-Lösungsmittel in Nordamerika

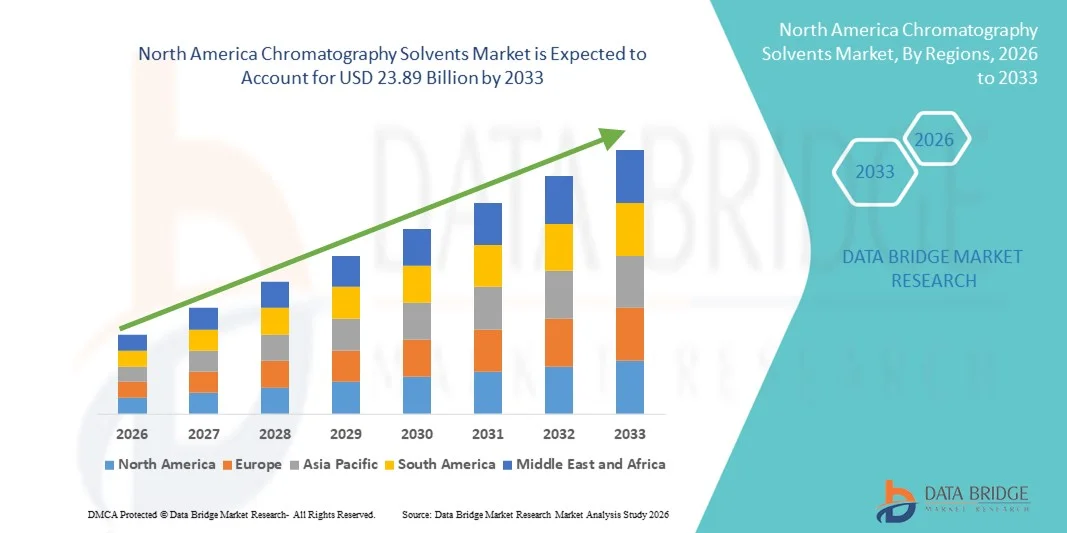

- Der nordamerikanische Markt für Chromatographie-Lösungsmittel hatte im Jahr 2025 einen Wert von 13,40 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 23,89 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt in analytischen Laboren angetrieben, insbesondere in der pharmazeutischen Forschung und Entwicklung, der klinischen Diagnostik und der Qualitätskontrolle, die stark auf Hochleistungschromatographie-Lösungsmittel für eine präzise Trennung und Analyse angewiesen sind.

- Darüber hinaus etabliert die steigende Nachfrage nach zuverlässigen, hochreinen Lösungsmitteln in der biotechnologischen Forschung, Umweltanalytik, Lebensmittelsicherheit und akademischen Anwendungen Chromatographie-Lösungsmittel als unverzichtbare Bestandteile moderner analytischer Arbeitsabläufe. Diese zusammenwirkenden Faktoren beschleunigen die Nutzung von Lösungsmitteln in der gesamten Region und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Chromatographie-Lösungsmittel in Nordamerika

- Chromatographielösungsmittel, die für Trenn-, Reinigungs- und Analyseverfahren in pharmazeutischen, biotechnologischen, umweltanalytischen und lebensmittelanalytischen Laboren unerlässlich sind, gewinnen aufgrund ihrer hohen Reinheit, Reproduzierbarkeit und Kompatibilität mit fortschrittlichen Chromatographietechniken zunehmend an Bedeutung in modernen analytischen Arbeitsabläufen.

- Die steigende Nachfrage nach Chromatographie-Lösungsmitteln wird vor allem durch die zunehmende Verbreitung fortschrittlicher Analysetechnologien, die steigenden Forschungs- und Entwicklungsaktivitäten in der Pharmaindustrie, die strengen regulatorischen Anforderungen an die Arzneimittel- und Lebensmittelsicherheit sowie den wachsenden Bedarf an präzisen und zuverlässigen Labortests angetrieben.

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für Chromatographie-Lösungsmittel mit dem größten Umsatzanteil von 65,9 %. Dies ist auf die hohe Konzentration von Pharma- und Biotechnologieunternehmen, die fortschrittliche Laborinfrastruktur und die hohen Ausgaben für Forschung und Entwicklung zurückzuführen, wobei Innovationen bei HPLC-, GC- und UPLC-Techniken die Nachfrage erheblich ankurbelten.

- Kanada dürfte das am schnellsten wachsende Land im nordamerikanischen Markt für Chromatographie-Lösungsmittel sein, unterstützt durch steigende Investitionen in die pharmazeutische Produktion, die klinische Diagnostik und Labore für Lebensmittelsicherheitstests sowie die zunehmende Verwendung hochreiner Lösungsmittel.

- Das HPLC-Segment dominierte 2025 mit einem Marktanteil von 45,2 % den nordamerikanischen Markt für Chromatographie-Lösungsmittel. Dies ist auf seine entscheidende Rolle in der pharmazeutischen Qualitätskontrolle, der klinischen Diagnostik und hochpräzisen analytischen Anwendungen zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für Chromatographie-Lösungsmittel in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den nordamerikanischen Markt für Chromatographie-Lösungsmittel |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Chromatographie-Lösungsmittel in Nordamerika

Zunehmende Verwendung von hochreinen und Speziallösungsmitteln

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Chromatographie-Lösungsmittel ist die zunehmende Verwendung hochreiner und spezieller Lösungsmittel in pharmazeutischen, biotechnologischen und analytischen Laboren, wodurch die Präzision und Reproduzierbarkeit bei Tests und Forschung verbessert wird.

- Beispielsweise werden Acetonitril und Methanol in HPLC-Qualität zunehmend in der Arzneimittelentwicklung und in Arbeitsabläufen der Qualitätskontrolle eingesetzt, um hochpräzise chromatographische Trennungen und zuverlässige Analyseergebnisse zu gewährleisten.

- Die Integration von Ultrahochleistungsflüssigkeitschromatographie (UHPLC)-Techniken mit Speziallösungsmitteln ermöglicht es Laboren, die Analysenzeit und den Lösungsmittelverbrauch zu reduzieren und gleichzeitig eine hervorragende Auflösung und Empfindlichkeit zu gewährleisten.

- Die Einführung automatisierter Probenvorbereitungs- und Chromatographiesysteme in Kombination mit modernen Lösungsmitteln ermöglicht einen höheren Durchsatz und eine größere Konsistenz und optimiert komplexe Laborabläufe.

- Die Zusammenarbeit zwischen Lösungsmittelherstellern und Herstellern analytischer Instrumente verbessert die Lösungsmittelkompatibilität und die Effizienz der Arbeitsabläufe insgesamt und steigert so die Leistungsfähigkeit auf verschiedenen Laborplattformen.

- Dieser Trend hin zu einer effizienteren, präziseren und anwendungsspezifischen Lösungsmittelnutzung verändert grundlegend die Erwartungen an die Leistungsfähigkeit und Genauigkeit von Laboren, wobei Hersteller maßgeschneiderte Lösungsmittellösungen für spezielle analytische Anwendungen entwickeln.

- Die Nachfrage nach Chromatographie-Lösungsmitteln, die spezialisierte Analysemethoden unterstützen, wächst in pharmazeutischen, klinischen und umweltanalytischen Laboren rasant, da diese Sektoren zunehmend Wert auf Genauigkeit, Reproduzierbarkeit und die Einhaltung regulatorischer Standards legen.

Marktdynamik für Chromatographie-Lösungsmittel in Nordamerika

Treiber

Steigende Nachfrage aufgrund des Bedarfs an pharmazeutischer Forschung und Entwicklung sowie an Qualitätskontrolle

- Die zunehmenden Forschungs- und Entwicklungsaktivitäten im pharmazeutischen und biotechnologischen Bereich, verbunden mit strengen regulatorischen Anforderungen an die Arzneimittelsicherheit und -qualität, sind wesentliche Treiber für die gesteigerte Nachfrage nach Chromatographie-Lösungsmitteln.

- Beispielsweise brachte MilliporeSigma im März 2025 eine neue Produktlinie von hochreinen Lösungsmitteln speziell für die analytische Chromatographie auf den Markt, die auf Anwendungen in der pharmazeutischen Qualitätskontrolle abzielt.

- Da Labore den Fokus auf präzise und reproduzierbare Analyseergebnisse legen, ermöglichen Chromatographie-Lösungsmittel fortschrittliche Techniken wie HPLC, GC und UHPLC für die Arzneimittelentwicklung, Umweltanalytik und Lebensmittelsicherheitsanalyse.

- Darüber hinaus führt die zunehmende Beliebtheit automatisierter Laborabläufe und Hochdurchsatzanalysen dazu, dass Chromatographielösungsmittel zu einem unverzichtbaren Bestandteil moderner analytischer Labore werden.

- Der Bedarf an zuverlässigen, leistungsstarken Lösungsmitteln, die strenge regulatorische und Qualitätsstandards erfüllen, ist ein Schlüsselfaktor für deren zunehmende Akzeptanz sowohl im pharmazeutischen als auch im akademischen Bereich.

- Die Expansion von Auftragsforschungsinstituten (CROs) und die Auslagerung analytischer Tests erhöhen die regionale Nachfrage nach standardisierten, qualitativ hochwertigen Chromatographie-Lösungsmitteln.

- Der zunehmende Fokus auf personalisierte Medizin und die Entwicklung von Biologika veranlasst Labore, fortschrittliche Lösungsmittelsysteme einzusetzen, um komplexe Biomolekültrennungen effizient durchzuführen.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Kosten hochreiner Chromatographie-Lösungsmittel im Vergleich zu Chemikalien in Massenqualität stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere für kleinere Labore oder budgetbewusste Institutionen.

- Beispielsweise haben Preisschwankungen bei Acetonitril in Nordamerika die Betriebskosten analytischer Labore regelmäßig erhöht und damit die Verfügbarkeit von Routineanalysen eingeschränkt.

- Strenge regulatorische Vorgaben und Dokumentationspflichten hinsichtlich Reinheit, Handhabung und Entsorgung von Lösungsmitteln erhöhen die Komplexität für Hersteller und Endverbraucher und können das Marktwachstum potenziell verlangsamen.

- Darüber hinaus können Unterbrechungen der Lieferkette oder Engpässe bei Speziallösungsmitteln den reibungslosen Laborbetrieb beeinträchtigen und die Abhängigkeit von robusten Beschaffungsstrategien erhöhen.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, lokale Produktion und auf die Einhaltung von Vorschriften ausgerichtete Lösungen wird für ein nachhaltiges Wachstum des Marktes für Chromatographie-Lösungsmittel in Nordamerika von entscheidender Bedeutung sein.

- Umwelt- und Nachhaltigkeitsbedenken hinsichtlich der Entsorgung von Lösungsmitteln und VOC-Emissionen zwingen Unternehmen dazu, in umweltfreundlichere, weniger gefährliche Alternativen zu investieren, was zusätzliche Forschungs- und Entwicklungsarbeit sowie Kapitalinvestitionen erfordern kann.

- Der Bedarf an speziellen Schulungen im Umgang mit Lösungsmitteln und in Laborsicherheitsprotokollen kann die Akzeptanz in kleineren oder neu entstehenden Laboren einschränken und zu zusätzlichen betrieblichen und regulatorischen Belastungen führen.

Marktumfang für Chromatographie-Lösungsmittel in Nordamerika

Der Markt ist segmentiert nach Anwendung, Typ, Technologie und Endnutzer.

- Durch Bewerbung

Basierend auf der Anwendung ist der nordamerikanische Markt für Chromatographie-Lösungsmittel in analytische und präparative Chromatographie unterteilt. Das Segment der analytischen Chromatographie dominierte den Markt mit einem Umsatzanteil von 60 % im Jahr 2025. Dies ist auf die weitverbreitete Anwendung in der pharmazeutischen Qualitätskontrolle, Umweltanalytik, Lebensmittelsicherheitsanalyse und klinischen Diagnostik zurückzuführen. Die analytische Chromatographie erfordert hochreine Lösungsmittel, um eine präzise und reproduzierbare Trennung und Detektion komplexer Gemische zu gewährleisten. Labore in den USA legen aufgrund strenger regulatorischer Standards und hoher Forschungs- und Entwicklungsaktivitäten besonderen Wert auf analytische Anwendungen. Die Verfügbarkeit spezialisierter Lösungsmittel wie Acetonitril, Methanol und Wasser in HPLC-Qualität hat die Nachfrage zusätzlich verstärkt. Darüber hinaus profitiert das Segment von der Expansion von CROs und Auftragslaboren, die sich auf analytische Arbeitsabläufe mit hohem Durchsatz und Präzision konzentrieren. Pharmazeutische, biotechnologische und akademische Forschungslabore setzen stark auf die analytische Chromatographie und festigen damit ihre dominante Position in der Region.

Das Segment der präparativen Chromatographie wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 8,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach der Reinigung von Proteinen, Peptiden und Antikörpern in der biopharmazeutischen Produktion. Die präparative Chromatographie benötigt große Mengen hochwertiger Lösungsmittel für Trennungen im Prozessmaßstab, insbesondere in der Biologika-Produktion. Der zunehmende Einsatz monoklonaler Antikörpertherapien und komplexer Biologika hat den Bedarf an skalierbaren Reinigungsabläufen erhöht und damit den Lösungsmittelverbrauch gesteigert. Präparative Anwendungen profitieren zudem von Automatisierungs- und Prozessoptimierungstechnologien, die die Effizienz steigern und den Lösungsmittelverbrauch reduzieren. Die wachsende Verbreitung personalisierter Medizin und die Biologika-Herstellung in Nordamerika unterstützen das rasante Wachstum dieses Segments zusätzlich.

- Nach Typ

Basierend auf der Art der Lösungsmittel ist der Markt in polare und unpolare Lösungsmittel unterteilt. Das Segment der polaren Lösungsmittel dominierte den Markt mit einem Umsatzanteil von 55 % im Jahr 2025, was auf ihren weitverbreiteten Einsatz in HPLC-, UHPLC- und GC-Anwendungen für polare Analyten zurückzuführen ist. Lösungsmittel wie Methanol, Acetonitril und Wasser sind unerlässlich für die Erzielung hoher Auflösung und Reproduzierbarkeit bei analytischen Trennungen. Dieses Segment profitiert von strengen Vorschriften für pharmazeutische und umweltanalytische Tests, die eine zuverlässige und konsistente Lösungsmittelleistung erfordern. Polare Lösungsmittel sind entscheidend für die Qualitätskontrolle, die klinische Diagnostik und das Umweltmonitoring, wo präzise Analyseergebnisse unerlässlich sind. Nordamerikanische Labore investieren stark in hochreine polare Lösungsmittel, um die Einhaltung von Vorschriften und die Genauigkeitsstandards in der Forschung zu gewährleisten. Die etablierten Lieferketten und die breite Verfügbarkeit polarer Lösungsmittel stärken ihre dominante Marktposition zusätzlich.

Für das Segment der unpolaren Lösungsmittel wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz in der präparativen Chromatographie, der Probenextraktion und der Reinigung hydrophober Verbindungen. Lösungsmittel wie Hexan, Toluol und Dichlormethan sind für die Trennung von Lipiden, organischen Verbindungen und Polymeren unerlässlich. Steigende Nachfrage in der biopharmazeutischen Reinigung, der Prüfung von Kosmetikinhaltsstoffen und der Spezialchemieanalyse trägt ebenfalls zu diesem Wachstum bei. Unpolare Lösungsmittel unterstützen zudem umweltfreundliche und grüne Chemieansätze, wenn sie hinsichtlich reduzierter Toxizität und VOC-Emissionen optimiert werden. Das Wachstum kleiner Biotech-Unternehmen und Auftragsfertigungsbetriebe fördert die Akzeptanz zusätzlich.

- Durch Technologie

Technologisch gesehen ist der Markt in LC, HPLC, UHPLC, GC und weitere Segmente unterteilt. Das HPLC-Segment dominierte den Markt mit einem Umsatzanteil von 45,2 % im Jahr 2025, was auf seine zentrale Rolle in der pharmazeutischen Forschung und Entwicklung, der Qualitätskontrolle und der Einhaltung regulatorischer Vorgaben zurückzuführen ist. HPLC-Anwendungen erfordern hochreine Lösungsmittel für reproduzierbare Trennungen und bilden somit das Rückgrat analytischer Labore. Die weitverbreitete Anwendung von HPLC in der klinischen Diagnostik und Umweltanalytik hat seine führende Position weiter gefestigt. Nordamerikanische Labore investieren stark in HPLC-Systeme für die präzise Quantifizierung und Methodenvalidierung, insbesondere in der Arzneimittelentwicklung. Die starke Unterstützung durch Lösungsmittelhersteller für HPLC-taugliche Lösungsmittel gewährleistet eine gleichbleibende Leistung und Zuverlässigkeit. Die Flexibilität von HPLC bei der Analyse verschiedenster Verbindungen trägt ebenfalls zu seiner Marktführerschaft bei.

Für das UHPLC-Segment wird von 2026 bis 2033 mit einer Wachstumsrate von 9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die höhere Auflösung, die gesteigerte Geschwindigkeit und der geringere Lösungsmittelverbrauch im Vergleich zur konventionellen HPLC. UHPLC wird zunehmend in pharmazeutischen, biotechnologischen und akademischen Laboren mit hohem Probendurchsatz für die Analyse komplexer Proben eingesetzt. Der Bedarf an schnelleren Analysen ohne Genauigkeitsverlust treibt die Nachfrage nach Lösungsmitteln für UHPLC an. Die Integration in automatisierte Systeme und Technologien zur Prozessoptimierung steigert die Effizienz und unterstützt das schnelle Wachstum. Regulatorische und ökologische Aspekte bewegen Labore ebenfalls dazu, auf UHPLC umzusteigen, um den Lösungsmittelverbrauch und die Abfallmenge zu reduzieren.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in die Segmente Pharma, Biotechnologie, Forschung und Lehre, Umwelt, Kosmetik sowie Lebensmittel und Getränke unterteilt. Das Segment Pharma dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2025. Dies ist auf den umfangreichen Einsatz von Chromatographie-Lösungsmitteln in der Wirkstoffforschung, Formulierung, Qualitätskontrolle und bei regulatorischen Prüfungen zurückzuführen. Lösungsmittel wie Acetonitril, Methanol und Wasser in HPLC-Qualität sind für präzise analytische Trennungen in der Wirkstoff- und Formulierungsanalyse unerlässlich. Nordamerikanische Pharmaunternehmen zählen aufgrund der strengen Richtlinien der FDA und EMA zu den Hauptabnehmern. Hohe Investitionen in Forschung und Entwicklung sowie umfangreiche Testverfahren untermauern die Dominanz dieses Endnutzersegments. Darüber hinaus steigern Auftragsanalysen und ausgelagerte Analysedienstleistungen den Lösungsmittelverbrauch in pharmazeutischen Arbeitsabläufen zusätzlich.

Der Biotechnologiesektor wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 10 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von Chromatographie-Lösungsmitteln in der Biologika-Herstellung, der Proteinreinigung und der Analyse komplexer Biomoleküle. Die verstärkte Entwicklung monoklonaler Antikörper, Impfstoffe und Gentherapien erfordert große Mengen hochreiner Lösungsmittel für präparative und analytische Anwendungen. Die Expansion von Biotech-Startups und Auftragsherstellern (CMOs) in Nordamerika trägt zusätzlich zu dieser schnellen Verbreitung bei. Fortschrittliche Lösungsmittelformulierungen, die für Proteinstabilität und Trenneffizienz optimiert sind, erfreuen sich steigender Nachfrage und treiben das Wachstum weiter an. Auch die Einhaltung regulatorischer Vorgaben und der Trend zu Hochdurchsatz- und automatisierten Prozessen tragen zum beschleunigten Wachstum dieses Segments bei.

Regionale Analyse des nordamerikanischen Marktes für Chromatographie-Lösungsmittel

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für Chromatographie-Lösungsmittel mit dem größten Umsatzanteil von 65,9 %. Dies ist auf die hohe Konzentration von Pharma- und Biotechnologieunternehmen, die fortschrittliche Laborinfrastruktur und die hohen Ausgaben für Forschung und Entwicklung zurückzuführen, wobei Innovationen bei HPLC-, GC- und UPLC-Techniken die Nachfrage erheblich ankurbelten.

- Die Labore in der Region schätzen die Präzision, Reproduzierbarkeit und hohe Reinheit der Chromatographie-Lösungsmittel sehr, da diese für die pharmazeutische Qualitätskontrolle, Umweltanalytik, klinische Diagnostik und Lebensmittelsicherheitsanalyse unerlässlich sind.

- Diese breite Akzeptanz wird zusätzlich durch hohe Investitionen in Forschung und Entwicklung, ein technologisch fortschrittliches Laborumfeld und die wachsende Nachfrage nach automatisierten Analysemethoden mit hohem Durchsatz unterstützt, wodurch sich Chromatographielösungsmittel als unverzichtbarer Bestandteil sowohl in Forschungs- als auch in kommerziellen Laboranwendungen etablieren.

Einblick in den US-Markt für Chromatographie-Lösungsmittel

Der US-amerikanische Markt für Chromatographie-Lösungsmittel wird 2025 mit 65,9 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die starke Präsenz von Pharma- und Biotechnologieunternehmen sowie die fortschrittliche Laborinfrastruktur der Region. Labore legen zunehmend Wert auf hochreine Lösungsmittel für die pharmazeutische Qualitätskontrolle, die klinische Diagnostik und Umweltanalytik. Die steigende Nachfrage nach automatisierten, hocheffizienten Analyseverfahren in Verbindung mit der zunehmenden Verbreitung von HPLC-, UHPLC- und GC-Technologien treibt den Markt zusätzlich an. Strenge regulatorische Anforderungen und Investitionen in Forschung und Entwicklung tragen ebenfalls maßgeblich zur Marktexpansion bei.

Einblick in den kanadischen Markt für Chromatographie-Lösungsmittel

Der kanadische Markt für Chromatographie-Lösungsmittel wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die expandierenden Aktivitäten der Pharma- und Biotechnologiebranche sowie steigende Investitionen in klinische und umweltanalytische Labore. Die zunehmende Nutzung leistungsstarker Analysetechnologien und die Nachfrage nach präzisen und reproduzierbaren Testverfahren fördern den Lösungsmittelverbrauch. Kanadische Labore legen großen Wert auf die Einhaltung von Qualitäts- und Regulierungsstandards, was den Verbrauch hochreiner Lösungsmittel erhöht. Zudem profitiert das Land von Kooperationen zwischen Lösungsmittelherstellern und Anbietern analytischer Dienstleistungen, wodurch die Anwendung in Forschungs- und Industrielaboren beschleunigt wird.

Einblick in den mexikanischen Markt für Chromatographie-Lösungsmittel

Der mexikanische Markt für Chromatographie-Lösungsmittel wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die wachsende pharmazeutische und chemische Industrie sowie die steigenden regulatorischen Anforderungen. Die zunehmende Nachfrage nach Umwelt- und Lebensmittelanalysen fördert den Einsatz hochreiner analytischer Lösungsmittel. Mexikanische Labore investieren in fortschrittliche Chromatographieverfahren wie HPLC und GC, um die Qualitätsstandards zu erfüllen. Der Aufbau lokaler Vertriebsnetze und die Präsenz regionaler Lösungsmittellieferanten verbessern die Verfügbarkeit und unterstützen das Marktwachstum sowohl in der Forschung als auch in kommerziellen Anwendungen.

Marktanteil von Chromatographie-Lösungsmitteln in Nordamerika

Die nordamerikanische Chromatographie-Lösungsmittelindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc (USA)

- Merck KGaA (Deutschland)

- Agilent Technologies (USA)

- Avantor Inc (USA)

- Honeywell International Inc (USA)

- VWR International (USA)

- Tedia Company Inc (USA)

- Spectrum Chemical Manufacturing Corp (USA)

- Regis Technologies Inc (USA)

- Columbus Chemical Industries (USA)

- GFS Chemicals Inc (USA)

- Restek Corporation (USA)

- PerkinElmer Inc (USA)

- Waters Corporation (USA)

- Bio Rad Laboratories (USA)

- Phenomenex (USA)

- SPEX CertiPrep (USA)

- Zymo Research (USA)

- MilliporeSigma Supelco (USA)

- Bio Solutions (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Chromatographie-Lösungsmittel?

- Im Dezember 2025 kündigte Thermo Fisher Scientific die Markteinführung einer neuen Reihe von Fisher Chemical UHPLC-Gradientenlösungsmitteln an, die für die Ultrahochleistungsflüssigkeitschromatographie entwickelt wurden und ein geringeres Basislinienrauschen, weniger Pumpenverstopfungen und eine verbesserte Empfindlichkeit für analytische Anwendungen mit hohem Durchsatz in pharmazeutischen und biotechnologischen Laboren bieten.

- Im Oktober 2025 führte Merck Life Science (MilliporeSigma in den USA und Kanada) biobasierte HPLC-Lösungsmittel ein, die umweltfreundlichere Chromatographie-Arbeitsabläufe unterstützen und Laboren helfen, die Abhängigkeit von Reagenzien fossilen Ursprungs zu verringern und gleichzeitig eine hohe analytische Leistung aufrechtzuerhalten.

- Im September 2025 schloss Thermo Fisher Scientific die Übernahme des Geschäftsbereichs Reinigung und Filtration von Solventum ab und stärkte damit sein Portfolio an Bioprozess-Filtrations- und Trenntechnologien. Diese Technologien unterstützen nachgelagerte Aufreinigungsprozesse in Laboren der Arzneimittelentwicklung, die auf hochreine Lösungsmittel und Trennverfahren angewiesen sind. Dieser strategische Schritt soll die Kompetenz von Thermo Fisher stärken, pharmazeutische und biotechnologische Labore mit integrierten Lösungen für Reinigung und Lösungsmittelunterstützung zu versorgen.

- Im Juni 2025 brachte Thermo Fisher Scientific neue, hochreine UHPLC-Gradientenlösungsmittel auf den Markt, die speziell für hochempfindliche chromatographische Anwendungen in analytischen und Forschungslaboren entwickelt wurden. Sie zeichnen sich durch extrem niedrige Filtrationsraten (0,1 µm), reduziertes Basislinienrauschen und verbesserte Leistung unter Hochdruck aus. Diese Lösungsmittel sind ideal für UHPLC-Workflows in pharmazeutischen, biotechnologischen und umweltanalytischen Laboren, die konsistente und störungsfreie Ergebnisse in der Hochdurchsatzanalyse erfordern.

- Im März 2025 brachte Axcend ein kompaktes Full-Stack-Chromatographiesystem mit Echtzeitüberwachung und automatisierter Probenahmefunktion auf den Markt, das die Arbeitsabläufe in der Flüssigkeitschromatographie verbessert und indirekt die Nachfrage nach und den Einsatz von hochwertigen Chromatographielösungsmitteln in analytischen Laboren erhöht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.