North America Closed System Transfer Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

635.23 Million

USD

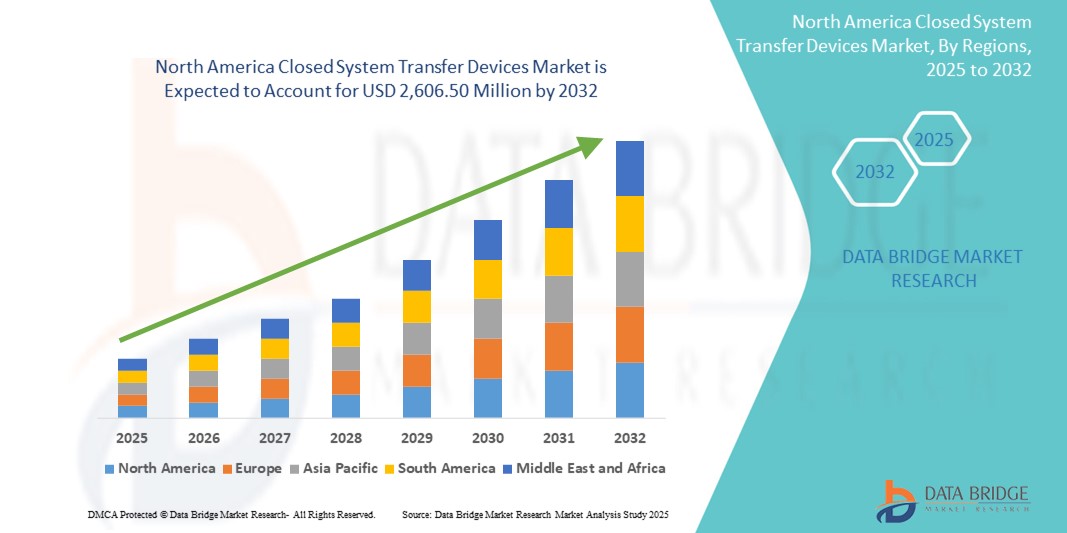

2,606.50 Million

2024

2032

USD

635.23 Million

USD

2,606.50 Million

2024

2032

| 2025 –2032 | |

| USD 635.23 Million | |

| USD 2,606.50 Million | |

| % | |

|

Marktsegmentierung für geschlossene Transfersysteme in Nordamerika nach Typ (Membran-zu-Membran-Systeme und nadelfreie geschlossene Transfersysteme), Komponenten (Geräte und Zubehör), Verschlussmechanismus (Drück-zu-Dreh-Systeme, Farb-zu-Farb-Ausrichtungssysteme, Luer-Lock-System und Klick-zu-Lock-Systeme), Technologie (Membranbasierte Geräte, Kompartimentierte Geräte und Luftreinigungs-/Filtergeräte), Endverbraucher (Krankenhäuser, Onkologiezentren und -kliniken, ambulante chirurgische Zentren, Hochschulen und Forschungsinstitute), Vertriebskanäle (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für geschlossene Transfersysteme

- Der nordamerikanische Markt für geschlossene Systemtransfergeräte hatte im Jahr 2024 einen Wert von 635,23 Millionen US-Dollar und dürfte bis 2032 einen Wert von 2.606,50 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 19,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Umsetzung strenger Arbeitsschutzstandards und die steigende Zahl gefährlicher Medikamentenexpositionen bei Mitarbeitern im Gesundheitswesen, insbesondere in onkologischen Abteilungen in Nordamerika, vorangetrieben. Der Fokus der Region auf Patienten- und Mitarbeitersicherheit hat die Einführung geschlossener Transfersysteme (CSTDs) in Krankenhäusern, Krebszentren und Fachkliniken beschleunigt.

- Darüber hinaus veranlassen die zunehmende Durchsetzung von Vorschriften durch Behörden wie die US-amerikanische Arbeitsschutzbehörde (OSHA) und die Empfehlungen des National Institute for Occupational Safety and Health (NIOSH) Gesundheitseinrichtungen dazu, CSTDs als Standardpraxis einzuführen, um die Exposition gegenüber zytotoxischen Medikamenten zu minimieren. Diese Faktoren beschleunigen die Einführung von Lösungen mit geschlossenen Transfersystemen und fördern damit das Branchenwachstum in Nordamerika erheblich.

Marktanalyse für geschlossene Transfersysteme

- Geschlossene Transfersysteme, die das Risiko des Kontakts mit gefährlichen Medikamenten minimieren sollen, sind zunehmend wichtiger Bestandteil moderner Sicherheitsprotokolle im Gesundheitswesen, insbesondere in der Onkologie, der pharmazeutischen Herstellung und im Krankenhausbereich. Diese Geräte spielen eine entscheidende Rolle beim Schutz des medizinischen Personals, indem sie das Entweichen von Medikamentendämpfen und -aerosolen während der Zubereitung und Verabreichung verhindern.

- Die steigende Nachfrage nach Transfersystemen mit geschlossenem System wird vor allem durch die zunehmende Betonung der Arbeitssicherheit im Gesundheitswesen, die zunehmende Einführung von Richtlinien für den Umgang mit gefährlichen Arzneimitteln (wie USP <800> in den USA) und die weltweit steigende Krebsprävalenz, die den Einsatz zytotoxischer Medikamente vorantreibt, angetrieben.

- Die USA dominierten den nordamerikanischen Markt für geschlossene Transfersysteme mit dem größten Umsatzanteil von 82,3 % im Jahr 2024. Dies ist auf die frühzeitige Durchsetzung regulatorischer Maßnahmen durch USP <800>-Konformitätsmaßnahmen, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen. Das Land verzeichnete ein deutliches Wachstum beim Einsatz geschlossener Transfersysteme, insbesondere in Krankenhäusern, onkologischen Kliniken und Apotheken. Dies ist auf strenge Sicherheitsvorschriften und die zunehmende Häufigkeit gefährlicher Arzneimittelhandhabungen in der Krebsbehandlung zurückzuführen.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land im nordamerikanischen Markt für geschlossene Transfersysteme sein. Dies wird durch das steigende Bewusstsein für die Sicherheit von Gesundheitspersonal und die Ausweitung von Krebsbehandlungsprogrammen in verschiedenen Provinzen unterstützt. Regulierungsbemühungen von Health Canada und die Integration von Arbeitsschutzstandards sowohl im Krankenhaus- als auch im häuslichen Pflegebereich haben die Einführung geschlossener Transfersysteme im Land maßgeblich vorangetrieben.

- Das Segment der nadelfreien Transfergeräte mit geschlossenem System dominierte mit einem Umsatzanteil von 58,7 % im Jahr 2024 aufgrund seiner weit verbreiteten Anwendung zur Reduzierung von Nadelstichverletzungen und Kontaminationsrisiken.

Berichtsumfang und Marktsegmentierung für geschlossene Systemtransfergeräte

|

Eigenschaften |

Wichtige Markteinblicke zu geschlossenen Transfersystemen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für geschlossene Transfersysteme

„ Steigende Nachfrage nach nahtlosen und intelligenten Lösungen zur Arzneimittelaufbewahrung “

- Ein auffälliger und sich beschleunigender Trend auf dem nordamerikanischen Markt für geschlossene Transfersysteme (CSTDs) ist die zunehmende Betonung von Sicherheit, Effizienz und Integration automatisierter Handhabungsprotokolle in gefährlichen Umgebungen zur Arzneimittelverabreichung wie onkologischen Stationen, Apotheken und Chemotherapieeinheiten.

- Beispielsweise haben viele Krankenhäuser in den USA und Kanada membran- und filtrationsbasierte CSTDs eingeführt, die die Freisetzung schädlicher Dämpfe und Aerosole verhindern. Diese Geräte erhöhen die Betriebssicherheit, indem sie eine sichere, dichte Schnittstelle während des Arzneimitteltransfers gewährleisten und den Compliance-Vorgaben der USP <800> entsprechen.

- Moderne CSTD-Lösungen sind mittlerweile mit intelligenten Sicherheitsfunktionen wie Farb-zu-Farb-Ausrichtungssystemen und Klick-Verriegelungsmechanismen ausgestattet, die die Anwendung vereinfachen und gleichzeitig das Risiko von Kontaminationen oder Anwenderfehlern reduzieren. Ihr intuitives Design ermöglicht eine schnellere Schulung des Personals und eine höhere Verfahrenskonformität in stark frequentierten Klinikumgebungen.

- Krankenhäuser und onkologische Zentren integrieren CSTDs zudem zunehmend in umfassendere automatisierte Compounding-Systeme und Plattformen für elektronische Patientenakten (EHR), was eine bessere Rückverfolgbarkeit und Bestandsverwaltung für Hochrisikomedikamente ermöglicht.

- Die Sicherheitsprotokolle für Arzneimittel in Nordamerika entwickeln sich rasant weiter. Aufsichtsbehörden wie NIOSH und OSHA unterstreichen den Bedarf an Containment-Technologien im Gesundheitswesen. Dieser regulatorische Druck treibt die Nachfrage nach modernen, benutzerfreundlichen CSTDs an, die sich ohne Effizienzeinbußen in bestehende Behandlungsabläufe integrieren lassen.

- Daher entwickeln Hersteller kontinuierlich innovative Lösungen, die die Arbeitsablaufintegration, den Benutzerkomfort und die Patientensicherheit verbessern. Unternehmen wie ICU Medical, BD und Simplivia führen diesen Wandel an, indem sie neuartige Systeme einführen, die das Expositionsrisiko minimieren und gleichzeitig den Bedürfnissen einer schnell wachsenden onkologischen Patientenpopulation gerecht werden.

Marktdynamik für geschlossene Systemtransfergeräte

Treiber

„Steigender Bedarf aufgrund steigender Chemotherapie-Expositionsrisiken und Arzneimittelsicherheitsprotokolle“

- Die zunehmende Bedeutung der Sicherheit für medizinisches Fachpersonal im Umgang mit gefährlichen Medikamenten, insbesondere in der Onkologie, ist ein wichtiger Treiber für den Markt für geschlossene Transfersysteme (CSTDs). Angesichts des steigenden Bewusstseins für berufliche Expositionsrisiken und des regulatorischen Drucks gewinnen CSTDs weltweit schnell an Bedeutung.

- So kündigte ICU Medical, Inc. im März 2024 die Erweiterung seiner ChemoLock CSTD-Produktlinie an, um die Einhaltung der USP <800>-Standards zu verbessern und die Exposition gegenüber gefährlichen Medikamenten bei der Zubereitung und Verabreichung zu minimieren. Solche Produktinnovationen führender Unternehmen dürften das Marktwachstum beschleunigen.

- Gesundheitsdienstleister entscheiden sich zunehmend für CSTDs, da diese das Entweichen von Medikamentendämpfen und Aerosolen verhindern und so das Personal vor unbeabsichtigtem Kontakt schützen. Dies ist insbesondere in Krankenhäusern, onkologischen Zentren und Infusionskliniken relevant.

- Die steigende Zahl von Krebserkrankungen und der zunehmende Einsatz von Chemotherapeutika treiben die Nachfrage nach diesen Geräten weiter an, da CSTDs als wesentliche Bestandteile sicherer Protokolle zur Handhabung von Medikamenten gelten.

- Darüber hinaus fördern günstige Erstattungsrichtlinien, erhöhte Investitionen in die Gesundheitsinfrastruktur und steigende Anforderungen an die Patienten- und Mitarbeitersicherheit die Einführung von CSTDs. Diese Faktoren, zusammen mit einem zunehmenden Bewusstsein und Schulungen zu den Vorteilen von CSTDs, dürften in den kommenden Jahren erheblich zum Marktwachstum beitragen.

Einschränkung/Herausforderung

„ Hohe Kosten und betriebliche Komplexität können die Einführung behindern “

- Eine der größten Herausforderungen für den Markt für geschlossene Transfersysteme sind die relativ hohen Kosten dieser Geräte im Vergleich zu herkömmlichen Methoden des Arzneimitteltransfers. Krankenhäuser und kleinere Kliniken, insbesondere in Entwicklungsländern, zögern möglicherweise, in CSTDs zu investieren, da ihre Budgets knapp sind.

- So verbessern CSTDs zwar die Sicherheit und verringern das Kontaminationsrisiko, doch ihre höheren Stückkosten und der Schulungsbedarf des Personals können eine schnelle Implementierung in allen Bereichen des Gesundheitswesens verhindern.

- Darüber hinaus können die betriebliche Komplexität und Kompatibilitätsprobleme mit vorhandenen Medikamentenfläschchen oder Infusionssystemen zu Störungen des Arbeitsablaufs führen, was die Attraktivität von CSTDs in schnelllebigen Umgebungen einschränkt.

- Trotz wachsender Unterstützung durch Aufsichtsbehörden wie NIOSH und FDA stellen das geringe Bewusstsein in einkommensschwachen Regionen und die fehlende Standardisierung verschiedener Systeme weiterhin Hindernisse für eine breite Einführung dar.

- Um diese Herausforderungen zu meistern, konzentrieren sich Hersteller zunehmend auf die Entwicklung kostengünstiger und benutzerfreundlicher CSTDs, die die Einhaltung der Vorschriften gewährleisten und gleichzeitig die Beeinträchtigung bestehender Prozesse minimieren. Kontinuierliche Schulungs- und Trainingsprogramme sind ebenfalls unerlässlich, um die langfristige Akzeptanz zu fördern.

Marktumfang für geschlossene Systemtransfergeräte

Der Markt ist nach Typ, Komponente, Verschlussmechanismus, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für geschlossene Transfersysteme ist nach Typ in Membran-Membran-Systeme und nadelfreie geschlossene Transfersysteme unterteilt. Das Segment der nadelfreien geschlossenen Transfersysteme dominierte mit einem Umsatzanteil von 58,7 % im Jahr 2024, da es weit verbreitet zur Reduzierung von Nadelstichverletzungen und Kontaminationsrisiken eingesetzt wird.

Das Segment der Membran-zu-Membran-Systeme wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,3 % am schnellsten wachsen, was auf die verbesserten Eindämmungsfähigkeiten und die zunehmende Verwendung beim Transfer von Chemotherapeutika zurückzuführen ist.

- Nach Komponente

Der Markt für geschlossene Transfersysteme ist nach Komponenten in Geräte und Zubehör unterteilt. Das Gerätesegment hielt im Jahr 2024 mit 67,4 % den größten Anteil, da es den Kernbestandteil von Arzneimitteltransfervorgängen, insbesondere in Krankenhäusern, darstellt.

Das Zubehörsegment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 17,8 % am schnellsten wachsen, angetrieben durch die steigende Nachfrage nach Verbindungsstücken, Fläschchenadaptern und zusätzlichen Teilen, die zusammen mit CSTDs verwendet werden.

- Durch Schließmechanismus

Basierend auf dem Verschlussmechanismus ist der Markt in Push-to-Turn-Systeme, Farb-zu-Farb-Ausrichtungssysteme, Luer-Lock-Systeme und Click-to-Lock-Systeme segmentiert. Das Segment der Luer-Lock-Systeme erreichte 2024 mit 42,9 % den größten Marktanteil, was auf die hohe Kompatibilität mit IV-Geräten und den sicheren Medikamententransfermechanismus zurückzuführen ist.

Das Segment Click-To-Lock-Systeme wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,6 % verzeichnen und wird aufgrund seiner intuitiven Bedienung und manipulationssicheren Funktionen geschätzt.

- Nach Technologie

Der Markt für Transfergeräte mit geschlossenen Systemen ist technologisch in membranbasierte Geräte, kompartimentierte Geräte und Luftreinigungs-/Filtergeräte unterteilt. Das Segment der membranbasierten Geräte dominierte 2024 mit einem Marktanteil von 47,2 % aufgrund seiner Zuverlässigkeit und der effektiven Isolierung gefährlicher Medikamente während des Transfers.

Das Segment der Luftreinigungs-/Filtergeräte wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,4 % wachsen, was auf die zunehmende Verbreitung in Reinraumumgebungen und onkologischen Laboren zurückzuführen ist.

- Nach Endbenutzer

Der Markt für geschlossene Transfersysteme ist nach Endnutzern in Krankenhäuser, onkologische Zentren und Kliniken, ambulante chirurgische Zentren (ASCs) sowie akademische und Forschungsinstitute unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 59,3 % den größten Marktanteil, was auf den hohen Einsatz von Chemotherapeutika und die strikte Einhaltung gesetzlicher Vorschriften zurückzuführen ist.

Das Segment der Onkologiezentren und -kliniken dürfte im Prognosezeitraum aufgrund der zunehmenden Zahl ambulanter Chemotherapieverfahren und strengerer Sicherheitsprotokolle mit einer durchschnittlichen jährlichen Wachstumsrate von 21,1 % am schnellsten wachsen.

- Nach Vertriebskanal

Der Markt für geschlossene Transfersysteme ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Direktausschreibungssegment war mit einem Umsatzanteil von 74,6 % im Jahr 2024 marktführend, da Krankenhäuser und Gesundheitssysteme die Massenbeschaffung über staatliche und institutionelle Ausschreibungen bevorzugen.

Für den Einzelhandel wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 16,9 % prognostiziert, das auf die zunehmende Online-Verfügbarkeit von CSTDs und Vertriebskanälen Dritter zurückzuführen ist.

Regionale Analyse des Marktes für geschlossene Systemtransfergeräte

- Nordamerika dominierte den Markt für Transfergeräte mit geschlossenen Systemen mit dem größten Umsatzanteil von 40,01 % im Jahr 2024, getrieben durch die steigende Nachfrage nach sicherem Umgang mit Medikamenten in der Onkologie und im Krankenhausbereich, strenge regulatorische Rahmenbedingungen (wie USP <800>) und die weit verbreitete Präsenz wichtiger Hersteller und Gesundheitseinrichtungen, die diese Systeme einsetzen.

- Die starke Gesundheitsinfrastruktur der Region, das hohe Bewusstsein für Arbeitssicherheit und Investitionen in fortschrittliche Medizintechnik unterstützen die Einführung von CSTDs, insbesondere in den USA.

- Darüber hinaus erhöhen die steigende Zahl an Krebserkrankungen und der zunehmende Einsatz von Chemotherapeutika sowohl im ambulanten als auch im stationären Bereich die Nachfrage nach sicheren, geschlossenen Mechanismen für den Medikamententransfer.

Markteinblick in geschlossene Transfersysteme in den USA

Der US-Markt für geschlossene Transfersysteme erzielte 2024 mit 82,3 % den größten Umsatzanteil in Nordamerika. Dies ist auf die frühzeitige Einführung der USP <800>-Konformitätsmaßnahmen und die steigende Zahl von Krebsbehandlungen zurückzuführen, die die Verabreichung gefährlicher Medikamente erfordern. Krankenhäuser und onkologische Zentren in den USA setzen CSTDs aktiv ein, um die Belastung des Gesundheitspersonals zu reduzieren und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Darüber hinaus fördern das zunehmende klinische Bewusstsein, günstige Erstattungsmodelle und strategische Initiativen von Unternehmen wie ICU Medical und Becton, Dickinson and Company die kontinuierliche Innovation und Verbreitung von CSTDs in Krankenhausapotheken und Infusionskliniken im ganzen Land.

Markteinblick in geschlossene Systemtransfergeräte in Kanada

Der kanadische Markt für geschlossene Transfersysteme machte im Jahr 2024 10,7 % des nordamerikanischen Marktanteils aus. Dies wurde durch das wachsende Bewusstsein für die Sicherheit des Gesundheitspersonals und die Ausweitung der Krebsbehandlungsprogramme in den Provinzen unterstützt. Regulierungsinitiativen von Health Canada und die Integration von Arbeitsschutzstandards im Gesundheitswesen haben die Einführung von CSTDs in Krankenhäusern und der häuslichen Pflege vorangetrieben. Der Markt wird zusätzlich durch gemeinsame Beschaffungsstrategien zwischen Krankenhäusern und Gesundheitssystemen der Provinzen unterstützt, die auf die Verbesserung der Sicherheitsprotokolle für Chemotherapien abzielen, sowie durch steigende Investitionen in die onkologische Infrastruktur.

Markteinblick in geschlossene Transfersysteme in Mexiko

Der mexikanische Markt für geschlossene Transfersysteme hatte 2024 einen Marktanteil von 7,0 % am nordamerikanischen Markt. Das Wachstum ist vor allem auf steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Belastung durch chronische Erkrankungen, einschließlich Krebs, zurückzuführen. Obwohl die Akzeptanz im Vergleich zu den USA und Kanada langsamer verläuft, fördern Initiativen zur Verbesserung der Krankenhaussicherheit und zur Einhaltung internationaler Standards die Akzeptanz von CSTDs allmählich. Zunehmende Sensibilisierungskampagnen internationaler Nichtregierungsorganisationen (NGOs) in Kombination mit lokalen Vertriebspartnerschaften mit globalen CSTD-Herstellern dürften den Marktzugang und die Implementierung in onkologischen Abteilungen in den kommenden Jahren weiter ausbauen.

Marktanteil geschlossener Transfersysteme

Die Branche der geschlossenen Transfersysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- B. Braun SE (US)

- Intensivmedizin (USA)

- BD (USA)

- EQUASHIELD (USA)

- Simplivia (Israel)

- Corvida Medical (USA)

- YUKON MEDICAL (USA)

- Caragen Ltd. (Kanada)

- Baxter (USA)

- JMS North America Corporation (USA)

- Vygon (Frankreich)

- Epic Medical (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für geschlossene Systemtransfergeräte

- Im Mai 2022 führte Pulse NeedleFree Systems eine Reihe nadelfreier Einweg-Impfgeräte für Nutztiere ein. Diese Produkte nutzen die Vorteile der nadelfreien Technologie und bieten gleichzeitig einfache Plug-and-Play-Bedienung – und das alles zu einem Preis, der mit herkömmlichen Spritzen und Nadeln vergleichbar ist.

- Im Februar 2022 begann Zydus Cadila mit der Lieferung seines nadelfreien Anti-Covid-Impfstoffs ZyCoV-D an die indische Regierung

- Im Mai 2025 wurde Equashield , ein führender US-amerikanischer CSTD-Anbieter, zum siebten Mal in Folge als das geschlossene Transfersystem Nr. 1 in US-Apotheken eingestuft , was seine anhaltende Dominanz auf dem Markt unterstreicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.