North America Compression Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

125.04 Million

USD

320.54 Million

2024

2032

USD

125.04 Million

USD

320.54 Million

2024

2032

| 2025 –2032 | |

| USD 125.04 Million | |

| USD 320.54 Million | |

| % | |

|

Marktsegmentierung für Kompressionstherapie in Nordamerika nach Technik (statische Kompressionstherapie, dynamische Kompressionstherapie), Produkt (Kompressionskleidung, Kompressionsbänder, Kompressionspumpen, Kompressionsorthesen, Kompressionspumpen), Anwendung (Behandlung von Krampfadern, Behandlung von tiefen Venenthrombosen, Behandlung von Lymphödemen, Behandlung von Beingeschwüren, Sonstiges), Endverbraucher (Apotheken und Einzelhändler, Krankenhäuser und Kliniken, E-Commerce-Plattformen) – Branchentrends und Prognose bis 2032

Marktgröße für Kompressionstherapie

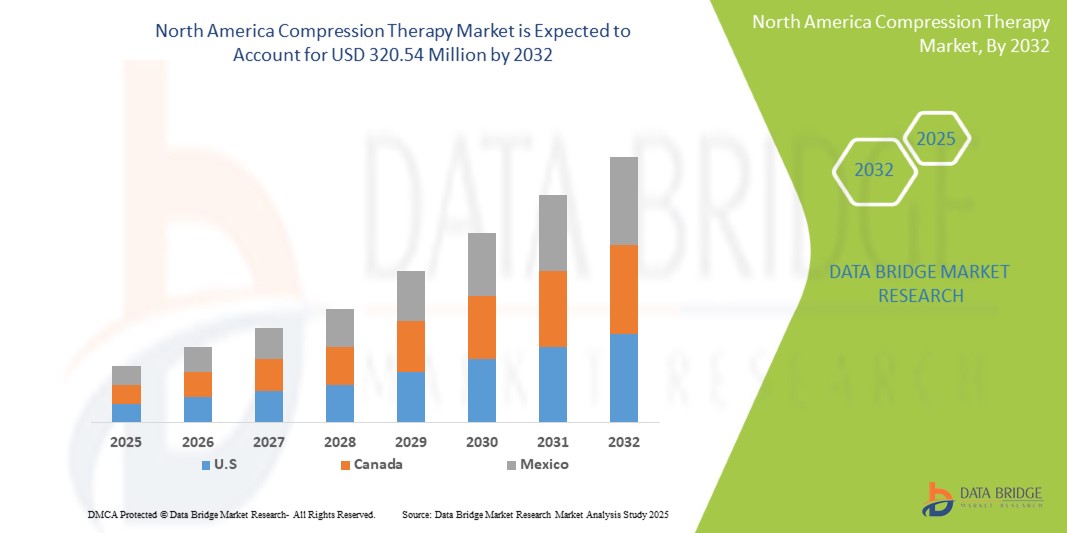

- Der nordamerikanische Markt für Kompressionstherapie wurde im Jahr 2024 auf 125,04 Millionen US-Dollar geschätzt und soll bis 2032 320,54 Millionen US-Dollar erreichen, bei einer CAGR von 3,8 % im Prognosezeitraum.

- Die zunehmende Verbreitung chronischer Venenerkrankungen wie chronischer Veneninsuffizienz (CVI), Krampfadern und tiefer Venenthrombose (TVT) treibt die Nachfrage nach wirksamen Lösungen für die Kompressionstherapie voran.

Marktanalyse für Kompressionstherapie in Nordamerika

- Die Kompressionstherapie spielt eine entscheidende Rolle bei der Behandlung verschiedener Venen- und Lympherkrankungen, darunter chronische Veneninsuffizienz (CVI), tiefe Venenthrombose (TVT), Lymphödeme und Krampfadern. Kompressionsprodukte – wie Bandagen, Strümpfe, pneumatische Kompressionsgeräte und Bandagen – verbessern die Durchblutung, reduzieren Schwellungen und beugen dem Fortschreiten von Venenerkrankungen vor. Diese Lösungen werden häufig in Krankenhäusern, Rehabilitationszentren, der häuslichen Pflege und Fachkliniken eingesetzt.

- Die Nachfrage nach Kompressionstherapie in Nordamerika ist vor allem auf die steigende Zahl chronischer Venenerkrankungen, die zunehmende Anfälligkeit älterer Menschen für Gefäßerkrankungen und das zunehmende Bewusstsein für die Vorteile frühzeitiger Intervention und nicht-invasiver Behandlung zurückzuführen. Darüber hinaus befeuern die zunehmende Verbreitung von Fettleibigkeit und Diabetes – beides Hauptrisikofaktoren für Veneninsuffizienz – das Marktwachstum zusätzlich.

- Nordamerika ist eine führende Region im Markt für Kompressionstherapie. Unterstützt wird dies durch eine gut ausgebaute Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher Medizintechnologien und günstige Erstattungsrichtlinien. Die USA halten einen dominanten Marktanteil, der auf eine große Patientenbasis mit Gefäßerkrankungen, die zunehmende Zahl ambulanter Eingriffe und hohe Investitionen in die häusliche Krankenpflege und tragbare medizinische Geräte zurückzuführen ist.

- Der US-Markt für Kompressionstherapie wird auch von behördlichen Genehmigungen geprägt, darunter FDA-Zulassungen für innovative und benutzerfreundliche Kompressionsgeräte. Steigende Gesundheitsausgaben, die wachsende Nachfrage nach mobilen und tragbaren Behandlungslösungen sowie Fortschritte bei intelligenten Textilien und sensorbasierter Kompressionskleidung verbessern zudem die Patientencompliance und die Therapieergebnisse. Der Markt verzeichnet zudem eine zunehmende Akzeptanz personalisierter und datenbasierter Therapieansätze, die ein langfristiges Krankheitsmanagement und eine Verbesserung der Lebensqualität unterstützen.

Berichtsumfang Kompressionstherapie Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zur Kompressionstherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kompressionstherapie

„Intelligente Stoffe und digitale Gesundheitsintegration“

- Fortschritte in der Kompressionstherapie – wie intelligente Kompressionskleidung, tragbare Sensoren und digital gesteuerte pneumatische Kompressionsgeräte – verändern die Patientenversorgung, indem sie eine Echtzeitüberwachung von Druckniveau, Compliance und Behandlungsergebnissen ermöglichen. Diese Innovationen sind besonders wirkungsvoll bei der Behandlung chronischer Erkrankungen wie Lymphödemen und venösen Beingeschwüren, die präziser und komfortabler sind.

- In den USA beispielsweise ist die Verwendung von Geräten zur intermittierenden pneumatischen Kompression (IPC) und Kompressionskleidung mit Gradientendruck deutlich gestiegen. Dies wird durch klinische Leitlinien unterstützt, die ihren Einsatz zur TVT-Prävention sowohl im Krankenhaus als auch in der häuslichen Pflege empfehlen.

- KI-gestützte Lösungen und mobile Gesundheits-Apps werden zunehmend in Kompressionstherapiesysteme integriert, um Behandlungspläne zu personalisieren, die Therapietreue der Patienten zu überwachen und Ärzte auf frühe Anzeichen von Komplikationen aufmerksam zu machen. Diese digitalen Tools optimieren die Pflegekoordination, stärken die Patienteneinbindung und sorgen für bessere Langzeitergebnisse sowohl in der klinischen als auch in der häuslichen Pflege.

Marktdynamik der Kompressionstherapie

Treiber

„Steigende Prävalenz von Venenerkrankungen und technologische Fortschritte bei Kompressionsgeräten“

- Der nordamerikanische Markt für Kompressionstherapie verzeichnet ein signifikantes Wachstum, das durch die zunehmende Häufigkeit von chronischer Veneninsuffizienz (CVI), Krampfadern, Lymphödemen und tiefer Venenthrombose (TVT) insbesondere bei älteren Menschen und Diabetikern bedingt ist.

- Technologische Innovationen – wie Geräte zur intermittierenden pneumatischen Kompression (IPC), Kompressionskleidung mit Gradientendruck und intelligente Textilien mit integrierten Sensoren – verbessern die Therapieergebnisse durch erhöhten Komfort, Echtzeitüberwachung und personalisierte Druckkontrolle.

- Staatliche Gesundheitsinitiativen in den USA und Kanada, die die Vorsorge, die Frühdiagnose von Venenerkrankungen und die häusliche Behandlung chronischer Leiden fördern, treiben die Nachfrage nach fortschrittlichen Kompressionstherapieprodukten im gesamten Gesundheitswesen an.

- Die Integration von Kompressionstherapiegeräten in digitale Gesundheitsplattformen und elektronische Gesundheitsakten (EHRs) verbessert die Therapietreue, die Fernüberwachung und die Patienteneinbindung und beschleunigt so die Akzeptanz.

Zum Beispiel,

- Laut dem American Venous Forum (2024) leiden über 40 % der Erwachsenen in den USA an chronischen Venenerkrankungen, was den dringenden Bedarf an zugänglichen und wirksamen Kompressionstherapien unterstreicht.

- Im März 2024 brachte 3M Health Care in Nordamerika eine Kompressionsbandage der nächsten Generation auf den Markt, die über einstellbare Spannungsindikatoren und antimikrobielle Schichten verfügt, um die Benutzerfreundlichkeit und Infektionskontrolle sowohl im klinischen als auch im häuslichen Umfeld zu verbessern.

- Der anhaltende Fokus auf nicht-invasive, kostengünstige Behandlungsmöglichkeiten und die wachsende Präferenz für tragbare Gesundheitslösungen fördern die Akzeptanz fortschrittlicher Kompressionstherapieprodukte in ganz Nordamerika weiter.

Gelegenheit

„Digitale Gesundheitsintegration und Ausbau der häuslichen Kompressionstherapie“

- Der Wandel hin zur digitalen Gesundheitsversorgung und zum dezentralen Patientenmanagement eröffnet neue Möglichkeiten für die Einführung tragbarer und vernetzter Kompressionstherapielösungen in Nordamerika.

- Die Nachfrage nach intelligenter Kompressionskleidung und mobilen Kompressionspumpen, die in der häuslichen Pflege, in Langzeitpflegeeinrichtungen und in Fernüberwachungsprogrammen eingesetzt werden können, steigt und erweitert so den Zugang zur Gesundheitsversorgung für ländliche und unterversorgte Bevölkerungsgruppen.

- Das Wachstum von Telemedizinplattformen treibt die Entwicklung von Kompressionsgeräten voran, die mit mobilen Apps synchronisiert werden können und es Ärzten ermöglichen, die Therapietreue, die Druckwerte und den Behandlungsfortschritt aus der Ferne zu überwachen.

Zum Beispiel,

- Im Februar 2024 hob die Canadian Agency for Drugs and Technologies in Health (CADTH) die zunehmende Implementierung intelligenter Kompressionstherapie-Tools in gemeindebasierten Lymphödem-Managementprogrammen hervor.

- Unternehmen wie Bio Compression Systems und Tactile Medical haben app-fähige IPC-Geräte für den Heimgebrauch eingeführt, die Funktionen zur Fernverfolgung und Rückmeldung durch den Arzt bieten.

- Der Fokus der Gesundheitsdienstleister auf der Reduzierung von Krankenhauswiederaufnahmen und der Verbesserung der Behandlungsergebnisse bei chronischen Patienten beschleunigt die Einführung von Therapiemodellen zu Hause.

- Darüber hinaus ermöglicht die zunehmende Verfügbarkeit cloudbasierter Plattformen und KI-gestützter Analysen eine präzisere und personalisiertere Planung der Kompressionstherapie in standortübergreifenden Gesundheitsnetzwerken.

Einschränkung/Herausforderung

„Hohe Produktkosten und eingeschränkte Erstattungsdeckung“

- Eine große Herausforderung auf dem nordamerikanischen Markt für Kompressionstherapie sind die hohen Kosten für hochwertige Kompressionsprodukte, insbesondere für fortschrittliche pneumatische Kompressionsgeräte und intelligente tragbare Systeme. Diese erfordern erhebliche Anfangsinvestitionen und sind daher für Patienten mit geringem Einkommen und kleinere Gesundheitsdienstleister weniger erschwinglich.

- Die Erstattungsrichtlinien für die Kompressionstherapie variieren erheblich zwischen den Kostenträgern und Provinzen. Für bestimmte Geräte gilt eine begrenzte Deckung, insbesondere bei der Verwendung zu Hause. Dies führt zu Ungleichheiten beim Zugang und der Akzeptanz.

Zum Beispiel,

- Einem Bericht des American College of Phlebology aus dem Jahr 2024 zufolge übernehmen viele private Versicherer in den USA die Kosten für intelligente Kompressionskleidung oder IPC-Geräte für den Heimgebrauch nicht vollständig, es sei denn, die Patienten erfüllen strenge klinische Kriterien, was eine frühzeitige Intervention verzögert.

- In Kanada führen Unterschiede in den Lymphödem-Versicherungsprogrammen zwischen den Provinzen dazu, dass die Patienten nicht immer Zugang zu Kompressionslösungen in therapeutischer Qualität haben.

- Die Einhaltung gesetzlicher Sicherheits- und Leistungsstandards von Organisationen wie der FDA und Health Canada erhöht zudem die Komplexität und die Zeit bis zur Markteinführung neuer Produkte.

Marktumfang der Kompressionstherapie

Der Markt ist basierend auf Technik, Produkt, Anwendung und Endbenutzer in vier wichtige Segmente unterteilt.

|

Segmentierung |

Untersegmentierung |

|

Nach Technik |

|

|

Nach Produkt

|

|

|

Nach Anwendung

|

|

|

Nach Endbenutzer |

|

Im Jahr 2025 wird die statische Kompressionstherapie voraussichtlich den Markt dominieren und den größten Anteil im Techniksegment haben.

Aufgrund seiner hohen Verbreitung und der hohen Präzision wird das Segment der statischen Kompressionstherapie voraussichtlich im Jahr 2025 mit 37,82 % den größten Markt für Kompressionstherapie dominieren . Diese Dominanz ist auf die zunehmende Präferenz für einfach anzuwendende, kostengünstige und zuverlässige Kompressionslösungen zur Behandlung von Erkrankungen wie Krampfadern, Lymphödemen und chronischer Veneninsuffizienz zurückzuführen.

Die Behandlung von Krampfadern wird voraussichtlich im Prognosezeitraum den größten Anteil am Anwendungsmarkt ausmachen

Im Jahr 2025 wird das Segment der Krampfaderbehandlung voraussichtlich den Markt mit einem Marktanteil von 31,11 % dominieren. Dies ist auf die zunehmende Verbreitung von Krampfadern zurückzuführen, insbesondere bei älteren und adipösen Menschen. Die steigende Nachfrage nach nicht-invasiven, kostengünstigen Behandlungsmöglichkeiten wie Kompressionsstrümpfen und -verbänden treibt das Segmentwachstum weiter voran.

Regionale Analyse des Marktes für Kompressionstherapie

„Die USA sind das dominierende Land auf dem Markt für Kompressionstherapie“

- Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Kompressionstherapie und haben aufgrund ihrer gut ausgebauten Gesundheitsinfrastruktur, der frühen Einführung innovativer medizinischer Technologien und der starken Präsenz wichtiger Marktteilnehmer, die auf die Behandlung von Gefäß- und Lymphödemen spezialisiert sind, den größten Anteil.

- Die hohe Prävalenz von Venenerkrankungen wie chronischer Veneninsuffizienz, Krampfadern und Lymphödemen – gepaart mit einer wachsenden Zahl älterer Menschen und Diabetiker – führt zu einer verstärkten Nutzung sowohl statischer als auch dynamischer Kompressionstherapielösungen im klinischen und häuslichen Pflegebereich.

- Große Unternehmen wie 3M Health Care, Tactile Medical und Bio Compression Systems haben ihren Hauptsitz in den USA und bieten eine breite Palette von FDA-zugelassenen, technologisch fortschrittlichen Kompressionsgeräten an, die die Therapieergebnisse und die Therapietreue der Patienten verbessern sollen.

- Staatliche Initiativen zur Förderung der Vorsorge, des Managements chronischer Krankheiten und der Behandlung zu Hause – zusammen mit günstigen Erstattungsrichtlinien für Kompressionskleidung und -geräte – stärken die Führungsrolle der USA auf dem nordamerikanischen Markt für Kompressionstherapie weiter.

„Kanada wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Kanada dürfte das schnellste Wachstum im nordamerikanischen Markt für Kompressionstherapie verzeichnen. Das öffentlich finanzierte Gesundheitssystem des Landes sowie die zunehmende Betonung der Prävention chronischer Krankheiten und der gemeindenahen Versorgung treiben die Akzeptanz von Kompressionstherapielösungen voran.

- Strategische Investitionen der Gesundheitsbehörden der Provinzen in die Behandlung von Erkrankungen wie Lymphödemen, venösen Geschwüren und tiefen Venenthrombosen beschleunigen die Einführung sowohl statischer als auch dynamischer Kompressionstherapien. Das wachsende Bewusstsein für frühzeitige Intervention und nicht-invasive Behandlungsmöglichkeiten fördert die Nachfrage zusätzlich.

- Der Ausbau multidisziplinärer Kliniken, Rehabilitationszentren und ambulanter Gesundheitsdienste in ganz Kanada führt zu einer starken Nachfrage nach benutzerfreundlichen, kostengünstigen Kompressionsprodukten, die sowohl für den klinischen als auch für den häuslichen Gebrauch geeignet sind. Die Zusammenarbeit zwischen Gesundheitsministerien, Patientenverbänden und akademischen Einrichtungen fördert zudem Forschung und Innovation im Bereich der Kompressionstherapietechnologien.

Marktanteil der Kompressionstherapie

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Dazu gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Daten beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- 3M Health Care (USA)

- Tactile Medical (USA)

- Bio Compression Systems, Inc. (USA)

- Medi USA (Deutschland/USA)

- Sigvaris Group (Schweiz/USA)

- ArjoHuntleigh Inc. (Schweden)

- BSN Medical (Essity) (Deutschland)

- JUZO (Julius Zorn Inc.) (Deutschland/USA)

- Paul Hartmann AG (Deutschland)

- Thuasne-Gruppe (Frankreich)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Kompressionstherapie

- Im Oktober 2023 brachte die Medi GmbH & Co. den Kompressionsstrumpf Medi Rehab auf den Markt, der als Oberschenkelstrumpf und Wadenstrumpf mit offener oder geschlossener Fußspitze erhältlich ist. Insbesondere bei der konservativen oder postoperativen Behandlung von Sprunggelenksverletzungen oder Achillessehnenrupturen ermöglicht der Wadenstrumpf mit offener Fußspitze ein einfaches und komfortables An- und Ausziehen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN NORDAMERIKANISCHEN MARKT FÜR KOMPRESSIONSTHERAPIE

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 MARKTANWENDUNGS-ABDECKUNGSRASTER

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FIVE FORCE ANALYSE

4.3 Kostenanalyse

4.4 GESUNDHEITSWIRTSCHAFT

4.4.1 GESUNDHEITSAUSGABEN

4.4.2 INVESTITIONSAUSGABEN

4.4.3 CAPEX-TRENDS

4.4.4 CAPEX-ZUWEISUNG

4.4.5 FINANZIERUNGSQUELLEN

4.4.6 Branchen-Benchmarks

4.4.7 BIP-ANTEIL AM GESAMTEN BIP

4.4.8 STRUKTUR DES GESUNDHEITSSYSTEMS

4.4.9 REGIERUNGSPOLITIK

4.4.10 WIRTSCHAFTLICHE ENTWICKLUNG

4.5 BRANCHENEINBLICKE

4.5.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

4.5.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

4.5.3 WICHTIGE PREISSTRATEGIEN

4.6 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

4.6.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

4.6.1.1 Joint Ventures

4.6.1.2 FUSIONEN UND ÜBERNAHMEN

4.6.1.3 LIZENZIERUNG UND PARTNERSCHAFT

4.6.1.4 TECHNOLOGIE-KOOPERATIONEN

4.6.1.5 STRATEGISCHE DESINSTALLATIONEN

4.6.2 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

4.6.3 ENTWICKLUNGSSTAND

4.6.4 ZEITPLAN UND MEILENSTEINE

4.6.5 INNOVATIONSSTRATEGIEN UND -METHODEN

4.6.6 RISIKOBEWERTUNG UND -MINDERUNG

4.6.7 ZUKUNFTSAUSBLICK

4.7 CHANCENKARTENANALYSE

4.8 PATENTANALYSE –

4.8.1 PATENTQUALITÄT UND STÄRKE

4.8.2 PATENTFAMILIEN

4.8.3 LIZENZIERUNG UND KOOPERATIONEN

4.8.4 WETTBEWERBSLANDSCHAFT

4.8.5 IP-Strategie und -Management

4.8.6 SONSTIGE BEMERKUNGEN

4.9 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

4.1 LIEFERKETTEN-ÖKOSYSTEM

4.10.1 HERVORRAGENDE UNTERNEHMEN

4.10.2 KLEINE UND MITTLERE UNTERNEHMEN

4.10.3 ENDBENUTZER

4.11 TECHNOLOGIE-ROADMAP

4.12 ZÖLLE UND AUSWIRKUNGEN AUF DEN MARKT

4.12.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

4.13 AUSBLICK: LOKALE PRODUKTION V/S IMPORTABHÄNGIGKEIT

4.14 DYNAMIK DER LIEFERANTENAUSWAHLKRITERIEN

4.15 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.15.1 ROHSTOFFBESCHAFFUNG

4.15.2 HERSTELLUNG UND PRODUKTION

4.15.3 LOGISTIK UND DISTRIBUTION

4.15.4 PREISGESTALTUNG UND MARKTPOSITION

4.16 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

4.16.1 Supply Chain-Optimierung

4.16.2 Joint-Venture-Gründungen

4.17 AUSWIRKUNGEN AUF DIE PREISE

4.18 REGULATORISCHE NEIGUNG

4.18.1 GEOPOLITISCHE LAGE

4.18.2 HANDELSPARTNERSCHAFTEN ZWISCHEN LÄNDERN

4.18.2.1 Freihandelsabkommen:

4.18.2.2 ALLIANZ-GRÜNDUNGEN:

4.18.3 STATUS-AKKREDITIERUNG (EINSCHLIESSLICH MFTN)

4.18.4 INLÄNDISCHER KORRREKTURVERLAUF

4.18.4.1 ANREIZPROGRAMME ZUR STEIGERUNG DER PRODUKTIONSLEISTUNG:

4.18.4.2 Einrichtung von Sonderwirtschaftszonen/Industrieparks:

4.19 PREISINDEX

5 REGULATORISCHER RAHMEN

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDE PRÄVALENZ CHRONISCHER VENENERKRANKUNGEN WELTWEIT

6.1.2 TECHNOLOGISCHE FORTSCHRITTE UND PRODUKTINNOVATIONEN

6.1.3 ZUNEHMENDE SPORTVERLETZUNGEN UND -UNFÄLLE

6.1.4 Das Bewusstsein für den Nutzen einer Therapie stärken

6.2 EINSCHRÄNKUNGEN

6.2.1 EINGESCHRÄNKTE RÜCKERSTATTUNG UND VERSICHERUNGSSCHUTZ

6.2.2 VERFÜGBARKEIT ALTERNATIVER BEHANDLUNGSMETHODEN

6.3 CHANCEN

6.3.1 WACHSTUM DER HEIMTHERAPIE

6.3.2 POSTOPERATIVE PFLEGE UND REHABILITATION

6.3.3 Zunahme lebensstilbedingter Krankheiten

6.4 HERAUSFORDERUNGEN

6.4.1 Mangel an standardisierten Therapieprotokollen

6.4.2 SICHERSTELLUNG DER GENAUEN PRODUKTPASSFORM UND DER RICHTIGEN ANWENDUNG

7. NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTECHNIK

7.1 ÜBERSICHT

7.2 STATISCHE KOMPRESSIONSTHERAPIE

7.2.1 KOMPRESSIONSSTRÜMPFE

7.2.2 KOMPRESSIONSBÄNDE

7.2.3 KOMPRESSIONSÄRMEL

7.2.4 KOMPRESSIONSWICKEL

7.2.5 KOMPRESSIONSHANDSCHUHE/-STULPE

7.3 DYNAMISCHE KOMPRESSIONSTHERAPIE

7.3.1 PNEUMATISCHE KOMPRESSIONSGERÄTE

7.3.2 Geräte zur adaptiven Kompressionstherapie

8. Nordamerikanischer Markt für Kompressionstherapie, nach Produkttyp

8.1 ÜBERSICHT

8.2 KOMPRESSIONSBÄNDE

8.2.1 Kurzzugbinden

8.2.2 LANGZUGBÄNDE

8.2.3 MEHRLAGIGE KOMPRESSIONSBÄNDE

8.3 KOMPRESSIONSKLEIDUNG BEI LYMPHÖDEMEN

8.3.1 Beinbekleidung

8.3.2 ARMÄRMEL

8.3.3 HANDSCHUHE

8.3.4 TORSO-/RUMPFBEKLEIDUNG

8.3.5 GESICHTS-/KOPFBEKLEIDUNG

8.4 KOMPRESSIONSSTRÜMPFE BEI VENENERKRANKUNGEN

8.4.1 Unterschenkelstrümpfe

8.4.2 Oberschenkelhohe Strümpfe

8.4.3 STRUMPFHOSEN/STRÜMPFE

8.4.4 UMSTANDSSTRÜMPFE

8.5 Kompressionsverbände

8.6 PNEUMATISCHE KOMPRESSIONSGERÄTE

8.7 KOMPRESSIONSSTRÜMPFE & -STULPE

9. Nordamerikanischer Markt für Kompressionstherapie, nach Anwendung

9.1 ÜBERSICHT

9.2 Krampfadern

9.3 LYMPHÖDEM

9.4 CHRONISCHE VENENINSUFFIZIENZ (CVI)

9.5 Tiefe Venenthrombose (TVT)

9.6 VENÖSE UNTERSEITEGESCHWÜRE

9.7 WUNDVERSORGUNG

9.8 SPORTVERLETZUNGSMANAGEMENT

10 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PATIENTENGRUPPEN

10.1 ÜBERSICHT

10.2 ERWACHSENE

10.3 GERIATRIE

10.4 PÄDIATRIE

11 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH KOMPRESSIONSSTUFE

11.1 ÜBERSICHT

11.2 MÄSSIGE KOMPRESSION

11.3 STARKE KOMPRESSION

11.4 LEICHTE KOMPRESSION

11.5 SEHR STARKE KOMPRESSION

12 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH VERTRIEBSKANÄLEN

12.1 ÜBERSICHT

12.2 KRANKENHÄUSER

12.2.1 Verbände

12.2.2 Postoperative Kompressionsstrümpfe

12.2.3 PNEUMATISCHE KOMPRESSIONSGERÄTE

12.3 APOTHEKEN

12.3.1 LEICHTE BIS MITTLERE KOMPRESSIONSSTRÜMPFE

12.3.2 KOMPRESSIONSBÄNDE

12.3.3 ÄRMEL UND STULPE

12.4 E-COMMERCE-PLATTFORMEN

12.4.1 KOMPRESSIONSSTRÜMPFE UND -KLEIDUNG

12.4.2 KOMPRESSIONSWICKEL

12.4.3 ÄRMEL, HANDSCHUHE UND SOCKEN

12.4.4 Tragbare pneumatische Geräte

12.5 SPEZIALKLINIKEN

12.5.1 Hochdruck-Kompressionskleidung

12.5.2 PNEUMATISCHE KOMPRESSIONSPUMPEN

12.5.3 BENUTZERDEFINIERTE FOLIEN

12.6 MEDIZINPRODUKTE-LADEN

12.6.1 KOMPRESSIONSSTRÜMPFE

12.6.2 KOMPRESSIONSBÄNDE

12.6.3 KOMPRESSIONSWICKEL

12.6.4 PNEUMATISCHE KOMPRESSIONSGERÄTE

12.6.5 ADAPTIVE KOMPRESSIONSSYSTEME

12.7 Anbieter von häuslicher Gesundheitspflege

12.7.1 KOMPRESSIONSWICKELN

12.7.2 ÄRMEL & KLEIDUNG

12.7.3 Verbände

12.7.4 PNEUMATISCHE PUMPEN (TRAGBARE)

12.8 Pflegeheime/Langzeitpflegeeinrichtungen

12.8.1 KOMPRESSIONSWICKEL

12.8.2 ÄRMEL UND STULPE

12.8.3 ANPASSBARE KLEIDUNG

13 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH REGIONEN

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

14 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15 SWOT-ANALYSE

16 FIRMENPROFILE

16.1 SOLVENTUM

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 UMSATZANALYSE

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNG

16.2 KARDINALGESUNDHEIT

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UMSATZANALYSE

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 JÜNGSTE ENTWICKLUNG

16.3 SMITH+NEPHEW

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 UMSATZANALYSE

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNG

16.4 ESSITY AKTIEBOLAG (PUBL)

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 UMSATZANALYSE

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNG

16.5 PAUL HARTMANN AG

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 UMSATZANALYSE

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNG

16.6 ADIDAS AG

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 UMSATZANALYSE

16.6.3 PRODUKTPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNG

16.7 AIROS MEDICAL, INC.

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNG

16.8 ARJO

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 UMSATZANALYSE

16.8.3 PRODUKTPORTFOLIO

16.8.4 JÜNGSTE ENTWICKLUNGEN

16.9 BAUERFEIND

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNG

16.1 BIOKOMPRESSIONSSYSTEME

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 CALZE GTSRL

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNG

16.12 CONVATEC GROUP PLC

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 JÜNGSTE ENTWICKLUNG

16.13 ENOVIS CORPORATION

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 UMSATZANALYSE

16.13.3 MARKENPORTFOLIO

16.13.4 JÜNGSTE ENTWICKLUNGEN

16.14 GETINGE

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 UMSATZANALYSE

16.14.3 PRODUKTPORTFOLIO

16.14.4 JÜNGSTE ENTWICKLUNG

16.15 HUNTLEIGH HEALTHCARE LIMITED

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 JÜNGSTE ENTWICKLUNG

16.16 JUZO

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 JÜNGSTE ENTWICKLUNG

16.17 LOHMANN & RAUSCHER GMBH & CO. KG

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 JÜNGSTE ENTWICKLUNG

16.18 MCKESSON MEDICAL-SURGICAL INC.

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 UMSATZANALYSE

16.18.3 PRODUKTPORTFOLIO

16.18.4 JÜNGSTE ENTWICKLUNG

16.19 MEDLINE INDUSTRIES, LP

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 PRODUKTPORTFOLIO

16.19.3 JÜNGSTE ENTWICKLUNGEN

16.2 MEDI GMBH & CO. KG

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 PRODUKTPORTFOLIO

16.20.3 JÜNGSTE ENTWICKLUNG

16.21 MEGO AFEK LTD.

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 PRODUKTPORTFOLIO

16.21.3 JÜNGSTE ENTWICKLUNG

16.22 MÖLNLYCKE AB

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 PRODUKTPORTFOLIO

16.22.3 JÜNGSTE ENTWICKLUNG

16.23 NIKE, INC.

16.23.1 UNTERNEHMENSÜBERSICHT

16.23.2 UMSATZANALYSE

16.23.3 PRODUKTPORTFOLIO

16.23.4 JÜNGSTE ENTWICKLUNG

16.24 OFA BAMBERG GMBH

16.24.1 UNTERNEHMENSÜBERSICHT

16.24.2 PRODUKTPORTFOLIO

16.24.3 JÜNGSTE ENTWICKLUNG

16.25 ÖSSUR

16.25.1 UNTERNEHMENSÜBERSICHT

16.25.2 AKTUELLE FINANZDATEN

16.25.3 PRODUKTPORTFOLIO

16.25.4 JÜNGSTE ENTWICKLUNG

16.26 SIGVARIS-GRUPPE

16.26.1 UNTERNEHMENSÜBERSICHT

16.26.2 PRODUKTPORTFOLIO

16.26.3 JÜNGSTE ENTWICKLUNG

16.27 TAKTILE MEDIZIN

16.27.1 UNTERNEHMENSÜBERSICHT

16.27.2 UMSATZANALYSE

16.27.3 PRODUKTPORTFOLIO

16.27.4 JÜNGSTE ENTWICKLUNG

16.28 THERMOTEK

16.28.1 UNTERNEHMENSÜBERSICHT

16.28.2 PRODUKTPORTFOLIO

16.28.3 JÜNGSTE ENTWICKLUNG

16.29 THUASNE, SAS

16.29.1 UNTERNEHMENSÜBERSICHT

16.29.2 PRODUKTPORTFOLIO

16.29.3 JÜNGSTE ENTWICKLUNG

16.3 ZIMMER BIOMET

16.30.1 UNTERNEHMENSÜBERSICHT

16.30.2 UMSATZANALYSE

16.30.3 PRODUKTPORTFOLIO

16.30.4 JÜNGSTE ENTWICKLUNGEN

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR STATISCHE KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 3: NORDAMERIKANISCHE STATISCHE KOMPRESSIONSTHERAPIE IM KOMPRESSIONSTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 4: DYNAMISCHE KOMPRESSIONSTHERAPIE IM KOMPRESSIONSTHERAPIEMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 5: DYNAMISCHE KOMPRESSIONSTHERAPIE IM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 7: KOMPRESSIONSBANDAGEN IM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: KOMPRESSIONSBANDAGEN IM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSKLEIDUNG FÜR LYMPHÖDE IM KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSKLEIDUNG FÜR LYMPHÖDE IM KOMPRESSIONSTHERAPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 11: NORDAMERIKANISCHER KOMPRESSIONSSTRÜMPFE FÜR VENENERKRANKUNGEN IM KOMPRESSIONSTHERAPIEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12: KOMPRESSIONSSTRÜMPFE FÜR VENENERKRANKUNGEN AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 13: KOMPRESSIONSBANDAGEN IM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14: PNEUMATISCHE KOMPRESSIONSGERÄTE IM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER KOMPRESSIONSSTRUMPF UND -STULPE IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER MARKT FÜR KRAMPFADERN IN DER KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR LYMPHÖDE IN DER KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR CHRONISCHE VENENINSUFFIZIENZ (CVI) AUF DEM KOMPRESSIONSTHERAPIE-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20: NORD-AMERIKANISCHER MARKT FÜR TIEFE VENENTROMBOSE (TVT) IN DER KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR VENÖSE UNTERSEITEGESCHWÜRE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR WUNDVERSORGUNG IM KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON SPORTVERLETZUNGEN IM KOMPRESSIONSTHERAPIEBEREICH, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PATIENTENGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR ERWACHSENE IN KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR GERIATRIE IN DER KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR PÄDIATRIE IN DER KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH KOMPRESSIONSSTUFE, 2018–2032 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHER MARKT FÜR MODERATE KOMPRESSION IM KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 30: STARKE KOMPRESSION IM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR LEICHTE KOMPRESSION IM KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 32 SEHR STARKE KOMPRESSION IM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH VERTRIEBSKANÄLEN, 2018–2032 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHE EINZELHANDELSAPOTHEKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37: NORDAMERIKANISCHE EINZELHANDELSAPOTHEKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 38: E-COMMERCE-PLATTFORMEN IN NORDAMERIKA IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39: E-COMMERCE-PLATTFORMEN IN NORDAMERIKA IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 40: NORDAMERIKANISCHE SPEZIALKLINIKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41 NORDAMERIKANISCHE SPEZIALKLINIKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 42 NORDAMERIKANISCHE MEDIZINPRODUKTE-GESCHÄFTE IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 43 NORDAMERIKANISCHE MEDIZINPRODUKTE-GESCHÄFTE IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 44: NORDAMERIKANISCHE ANBIETER VON HEIMGESUNDHEITSPFLEGEANBIETERN AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 45: NORDAMERIKANISCHE ANBIETER VON HEIMGESUNDHEITSPFLEGERN AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 46: PFLEGEHEIME/LANGZEITPFLEGEEINRICHTUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 47: PFLEGEHEIME/LANGZEITPFLEGEEINRICHTUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 51: NORDAMERIKANISCHE STATISCHE KOMPRESSIONSTHERAPIE IM KOMPRESSIONSTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 52: DYNAMISCHE KOMPRESSIONSTHERAPIE IM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 54: KOMPRESSIONSBANDAGEN IM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 55: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSKLEIDUNG FÜR LYMPHÖDE IM KOMPRESSIONSTHERAPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 56: KOMPRESSIONSSTRÜMPFE FÜR VENENERKRANKUNGEN IM MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PATIENTENGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH KOMPRESSIONSSTUFE, 2018–2032 (TAUSEND USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH VERTRIEBSKANÄLEN, 2018–2032 (TAUSEND USD)

TABELLE 61: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 62: NORDAMERIKANISCHE EINZELHANDELSAPOTHEKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 63: E-COMMERCE-PLATTFORMEN IN NORDAMERIKA IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 64: NORDAMERIKANISCHE SPEZIALKLINIKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 65 NORDAMERIKANISCHE MEDIZINPRODUKTE-GESCHÄFTE IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66: NORDAMERIKANISCHE ANBIETER VON HEIMGESUNDHEITSPFLEGERN AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 67: PFLEGEHEIME/LANGZEITPFLEGEEINRICHTUNGEN IN NORDAMERIKA AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 68 US-MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 69 US-MARKT FÜR STATISCHE KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70: US-MARKT FÜR DYNAMISCHE KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 71 US-MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 72: US-MARKT FÜR KOMPRESSIONSBANDAGEN IM KOMPRESSIONSTHERAPIE-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73 US-MARKT FÜR KOMPRESSIONSKLEIDUNG FÜR LYMPHÖDE IM KOMPRESSIONSTHERAPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74: US-MARKT FÜR KOMPRESSIONSSTRÜMPFE GEGEN VENENERKRANKUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 75 US-MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 76 US-MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PATIENTENGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 77 US-MARKT FÜR KOMPRESSIONSTHERAPIE, NACH KOMPRESSIONSSTUFE, 2018–2032 (TAUSEND USD)

TABELLE 78 US-MARKT FÜR KOMPRESSIONSTHERAPIE, NACH VERTRIEBSKANÄLEN, 2018–2032 (TAUSEND USD)

TABELLE 79 US-KRANKENHÄUSER IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 80 US-APOTHEKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81 US-E-COMMERCE-PLATTFORMEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 82 US-SPEZIALKLINIKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 83 US-FACHGESCHÄFTE FÜR MEDIZINPRODUKTE IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 84: US-ANBIETER FÜR HEIMPFLEGE IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 85 US-PFLEGEHEIME/LANGZEITPFLEGEEINRICHTUNGEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 86: KANADISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 87: KANADISCHE STATISCHE KOMPRESSIONSTHERAPIE IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 88: DYNAMISCHE KOMPRESSIONSTHERAPIE IM MARKT FÜR KOMPRESSIONSTHERAPIE IN KANADA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 89 KANADISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 90: KANADISCHER KOMPRESSIONSBANDAGEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 91: KANADISCHER MARKT FÜR KOMPRESSIONSKLEIDUNG FÜR LYMPHÖDE IM KOMPRESSIONSTHERAPIEBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 92: KANADISCHER MARKT FÜR KOMPRESSIONSSTRÜMPFE GEGEN VENENERKRANKUNGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93 KANADISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 94 KANADISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PATIENTENGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 95 KANADISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH KOMPRESSIONSSTUFE, 2018–2032 (TAUSEND USD)

TABELLE 96: KANADISCHER MARKT FÜR KOMPRESSIONSTHERAPIE, NACH VERTRIEBSKANÄLEN, 2018–2032 (TAUSEND USD)

TABELLE 97 KANADISCHE KRANKENHÄUSER IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 98 KANADISCHE EINZELHANDELSAPOTHEKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 99: KANADISCHE E-COMMERCE-PLATTFORMEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 100 KANADISCHE SPEZIALKLINIKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 101 KANADISCHE MEDIZINPRODUKTE-GESCHÄFTE IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 102: KANADISCHE ANBIETER VON HEIMGESUNDHEITSPFLEGERN AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 103 KANADISCHE PFLEGEHEIME/LANGZEITPFLEGEEINRICHTUNGEN AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 104 MEXIKO: MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTECHNIK, 2018–2032 (TAUSEND USD)

TABELLE 105 MEXIKO: STATISCHE KOMPRESSIONSTHERAPIE AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 106 MEXIKO: DYNAMISCHE KOMPRESSIONSTHERAPIE IM KOMPRESSIONSTHERAPIEMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 107 MEXIKO: MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 108 MEXIKO: KOMPRESSIONSBANDAGEN AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 109 MEXIKO: KOMPRESSIONSKLEIDUNG FÜR LYMPHÖDE IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 110 MEXIKO: KOMPRESSIONSSTRÜMPFE FÜR VENENERKRANKUNGEN AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 111 MEXIKO: MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 112 MEXIKO: MARKT FÜR KOMPRESSIONSTHERAPIE, NACH PATIENTENGRUPPEN, 2018–2032 (TAUSEND USD)

TABELLE 113 MEXIKO: MARKT FÜR KOMPRESSIONSTHERAPIE, NACH KOMPRESSIONSSTUFE, 2018–2032 (TAUSEND USD)

TABELLE 114 MEXIKO: MARKT FÜR KOMPRESSIONSTHERAPIE, NACH VERTRIEBSKANÄLEN, 2018–2032 (TAUSEND USD)

TABELLE 115: KRANKENHÄUSER IN MEXIKA AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 116 MEXIKO: EINZELHANDELSAPOTHEKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 117: MEXIKO: E-COMMERCE-PLATTFORMEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 118 MEXIKO: SPEZIALKLINIKEN IM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 119: MEXIKO: MEDIZINPRODUKTE-GESCHÄFTE AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 120: MEXIKO: ANBIETER VON HEIMGESUNDHEITSPFLEGERN AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 121 MEXIKO: PFLEGEHEIME/LANGZEITPFLEGEEINRICHTUNGEN AUF DEM MARKT FÜR KOMPRESSIONSTHERAPIE, NACH ART, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: ANALYSE DES NORDAMERIKANISCHEN KONTRA-REGIONALEN MARKT

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: MARKTPOSITIONSRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: SEGMENTIERUNG

ABBILDUNG 12 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: ZUSAMMENFASSUNG

ABBILDUNG 13 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: DIE WELTWEIT STEIGENDE PRÄVALENZ CHRONISCHER VENENERKRANKUNGEN WIRD DEN NORDAMERIKANISCHEN MARKT FÜR KOMPRESSIONSTHERAPIE IM PROGNOSEZEITRAUM VON 2025 BIS 2032 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 15: Das Segment der statischen Kompressionstherapie wird im Prognosezeitraum 2025 und 2032 voraussichtlich den größten Anteil am nordamerikanischen Markt für Kompressionstherapie ausmachen.

ABBILDUNG 16 DER NORDAMERIKANISCHE MARKT FÜR KOMPRESSIONSTHERAPIE BESTEHT AUS ZWEI SEGMENTEN, NACH PRODUKTTECHNIK (2024)

ABBILDUNG 17 VERTEILUNG DER PATENTIERUNGEN NACH IPC-CODE

ABBILDUNG 18 REGIONALE VERTEILUNG DER PATENTE

ABBILDUNG 19 ANZAHL DER PATENTE NACH ANMELDER

ABBILDUNG 20 JÄHRLICHE PATENTVERÖFFENTLICHUNGEN

ABBILDUNG 21: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKTES FÜR KOMPRESSIONSTHERAPIE

ABBILDUNG 22 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH PRODUKTTECHNIK, 2024

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH PRODUKTTECHNIK, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH PRODUKTTECHNIK, CAGR (2025–2032)

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH PRODUKTTECHNIK, LEBENSLINIENKURVE

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH PRODUKTTYP, 2024

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH PRODUKTTYP, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 28 MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA: NACH PRODUKTTYP, CAGR (2025–2032)

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH PRODUKTTYP, LIFELINE-KURVE

ABBILDUNG 30 MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA: NACH ANWENDUNG, 2024

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH ANWENDUNG, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 32 MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA: NACH ANWENDUNG, CAGR (2025–2032)

ABBILDUNG 33 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 34 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH PATIENTENGRUPPE, 2024

ABBILDUNG 35 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH PATIENTENGRUPPE, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 36 MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA: NACH PATIENTENGRUPPE, CAGR (2025–2032)

ABBILDUNG 37 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH PATIENTENGRUPPE, LIFELINE-KURVE

ABBILDUNG 38 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH KOMPRESSIONSSTUFE, 2024

ABBILDUNG 39 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH KOMPRESSIONSSTUFE, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 40 MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA: NACH KOMPRESSIONSSTUFE, CAGR (2025–2032)

ABBILDUNG 41 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH KOMPRESSIONSSTUFE, LIFELINE-KURVE

ABBILDUNG 42 MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA: NACH VERTRIEBSKANÄLEN, 2024

ABBILDUNG 43 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH VERTRIEBSKANÄLEN, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 44 MARKT FÜR KOMPRESSIONSTHERAPIE IN NORDAMERIKA: NACH VERTRIEBSKANÄLEN, CAGR (2025–2032)

ABBILDUNG 45 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: NACH VERTRIEBSKANÄLEN, LIFELINE-KURVE

ABBILDUNG 46 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: ÜBERBLICK (2024)

ABBILDUNG 47 NORDAMERIKANISCHER MARKT FÜR KOMPRESSIONSTHERAPIE: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.